2017年03月25日

ファイナンシャルプランナー

5月にファイナンシャルプランナーの資格を取ることにしました。

もともと関心のあることなので、勉強が楽です。

自分自身にかかわることしか学んでこなかったが、ファイナンシャルプランナー勉強をすると自分と無関係(例えば老後のこととか)も学べます。

62才男

60才女

流動資産6000万

不動産資産2300万

年間生活費330万

65才からの年金見込み180万

流動資産の運用率1%(60万)

理想としては運用率を3%(180万)が理想ではないだろうか?

年金と運用によって360万年間入ってくる(税別)

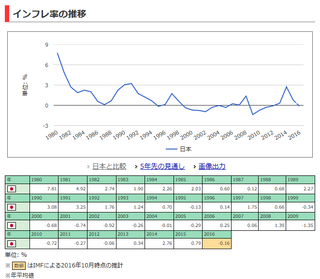

さらに日本のインフレ率を補正して

さらに5年インフレ見込みは以下のようになっている。

では、どのように運用利率3%〜4%を確保しなくてはならないのか?

それはリスクをとるしかない。

数千万資産を保持しているならば、資産三分法を適応すればよいと思う。

貯金1000万(もしくは配偶者の名義でさらに1000万)

定期も含む0.001%〜0.1%(ネット銀行定期預金など)

2万円

不動産2000万(実質利回り10%以上)

240万

経費40万

利益200万

金融商品投資2000万

国債1000万(50%)

社債700万(35%

株300万(15%)

運用目標1%

20万

合計222万

このような形で配分すればよいのではないかと思います。

具体的には不動産と株の多くの知識がないといけないので、情報交換が必要でしょう。

一人の力でやると多くの時間がかかりますので周りと協力すれば時間短縮になります。

一人で多く抱えすぎてパンクすることもあります。

もともと関心のあることなので、勉強が楽です。

自分自身にかかわることしか学んでこなかったが、ファイナンシャルプランナー勉強をすると自分と無関係(例えば老後のこととか)も学べます。

62才男

60才女

流動資産6000万

不動産資産2300万

年間生活費330万

65才からの年金見込み180万

流動資産の運用率1%(60万)

理想としては運用率を3%(180万)が理想ではないだろうか?

年金と運用によって360万年間入ってくる(税別)

さらに日本のインフレ率を補正して

さらに5年インフレ見込みは以下のようになっている。

では、どのように運用利率3%〜4%を確保しなくてはならないのか?

それはリスクをとるしかない。

数千万資産を保持しているならば、資産三分法を適応すればよいと思う。

貯金1000万(もしくは配偶者の名義でさらに1000万)

定期も含む0.001%〜0.1%(ネット銀行定期預金など)

2万円

不動産2000万(実質利回り10%以上)

240万

経費40万

利益200万

金融商品投資2000万

国債1000万(50%)

社債700万(35%

株300万(15%)

運用目標1%

20万

合計222万

このような形で配分すればよいのではないかと思います。

具体的には不動産と株の多くの知識がないといけないので、情報交換が必要でしょう。

一人の力でやると多くの時間がかかりますので周りと協力すれば時間短縮になります。

一人で多く抱えすぎてパンクすることもあります。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6090801

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック