新規記事の投稿を行うことで、非表示にすることが可能です。

2019年01月13日

【解説記事】Funds(ファンズ)の仕組みでこれまでのソシャレン問題は防げるのか? 検証してみました。

広告

次世代型投資商品、Funds

これまで、ソーシャルレンディングにおいては数々の問題が起きました。

その中には、ソーシャルレンディングがまだ新しくシステムが完成されていないために起きた問題もあり、

また一方で匿名性を悪用したような問題もありました。

クラウドポート社が開始した新しい貸付サービス「Funds(ファンズ)」。

クラウドポートの藤田社長はかつてクラウドバンクの立ち上げに関わった中心人物であり、またクラウド

ポートはソーシャルレンディングの比較サイトを運用してきています。

つまりFundsは、ソーシャルレンディングの良いところや悪いところを研究し尽くし、その結論として

サービスを開始した投資商品。

ソーシャルレンディングが第一世代とすれば、Fundsは第二世代商品とも言えるでしょう。

今回は少し思考実験をしてみます。

これまでのソーシャルレンディングで起きた事件を振り返り、それはFundsの投資スキームでは防げたのか

それともなおリスクとなるのか? を考えてみるものです。

Funds(ファンズ) (アフィリエイトリンク)

みんクレ問題

みんクレ問題の起きた理由は、完全な悪意と見なしていいでしょう。

ソーシャルレンディングの匿名性を悪用し、投資先を分からないようにして資金を自分の財布に還流して

いたというのが、この問題の本質です。

さて、ではこの問題はFundsで防げるのか。答えはYESです。

(Funds公式より引用。以下の画像も同じ)

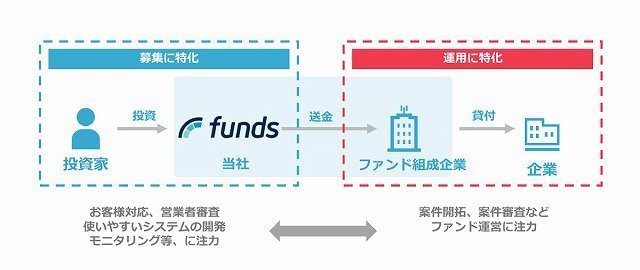

Fundsのスキームでは、Fundsは募集に特化し、運用を行いません(マーケットプライス型)。

Fundsとファンド組成企業との財布は別物ですから、還流を行うことはできないわけです。

可能性としては、Fundsとファンド組成企業がグルだったら? ということがありますが、上場企業もある

組成企業が悪行の片棒を担ぐリスクを冒すとは思えません。

グリフラ問題

次にグリフラ問題。

ファンド募集者が資金の分別管理を適切に行っておらず、その一部が政治資金に流れた? などの理由で

行政処分が入りリファイナンスができなくなったため、遅延が起きたと言う問題です。

これも、Fundsのスキームなら防げると思われます。

募集者(Funds)とファンド組成者の間に関係はありませんので、分別管理は当然のように行われます。

ファンド組成者が資金を別目的に流用する可能性は残っていますが、それは企業次第。

一部上場企業が、たかだか数億円のために犯罪行為をするリスクを冒すとも思えないからです。

ラキバン問題

ラキバン問題が起きた原因は、貸付先が身内だったために担保不動産の査定が甘かったこと。

そして行政処分を受けた後、事業者であるラキバン自身が資金ショートによりギブアップしたことです。

これがFundsのスキームでどうかと言いますと、おそらく防げます。

まずFundsの場合、貸付先は身内ではありませんので、いわゆるお手盛り融資にはなりません。

また、Fundsとファンドの組成企業は完全に分かれているため、もしFundsがギブアップすることがあった

としても、ファンド組成企業にある投資資金は影響を受けないようになっています。

maneoファミリー問題

最近maneoファミリーのいくつかの事業者で起きている、案件の遅延問題。

これはFundsなら防げるかと言われると、ケースバイケースだと考えます。

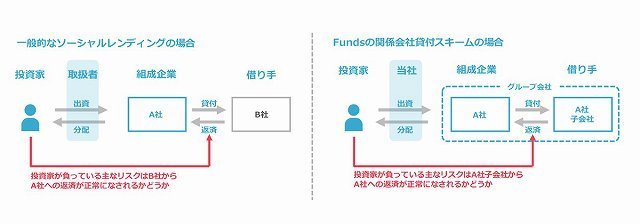

Fundsの場合、「関係会社貸付」という方法を採用しています。

これは、資金貸付先をファンドの組成企業の関係会社とすることで連帯責任を取らせ、同時に組成企業の

名前を出すことで返済のプレッシャーを高めるというもの。

・(参考記事)ソシャレンが抱える問題への処方箋は「関係会社貸付」。いきなりの大反響です。

ただし、組成企業と貸付先が丸ごと吹き飛ぶ事があれば、このスキームも役に立ちません。

その点ではリスクはあるとも言えますが、しかし一方でファンド組成企業は名前が出ていますから、その

規模や営業状態からリスクを推定することは可能です。

ソシャレンでは匿名性のために推定できなかったリスクが推定できる。その点がFundsのメリットであり、

次世代型の投資商品と私が呼ぶ理由です。

(なお、個別案件に関するリスクはありますが、一斉遅延のような事はFundsでは起きないでしょう)

まとめ

ということで、Fundsのスキームでこれまでの問題が防げるかどうか、を少しまとめてみました。

結論としては、以下の3点となります。

・事業者が運用を行わないマーケットプレイス型なので、事業者リスクは極小と思われる

・身内貸しはないので、分別管理は適正に行われ、資金流用の可能性も低いと思われる

・案件のリスクは残るが、関係会社貸付のためリスクの推定は可能

ソーシャルレンディング最大のリスクは匿名化であり、事業者リスクであるというのが私の持論。

その二つのリスクを回避しているという意味で、やはりFundsは次世代型投資商品と言えると思います。

Fundsへの投資を検討される方は、こちらからどうぞ。(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 17:30

| Comment(0)

| TrackBack(0)

| 投資の話題

【初めての方向け】FUNDINNOへの登録方法を紹介します

広告

FUNDINNOの会員登録を紹介

FUNDINNO(ファンディーノ)は、成約額16億円以上、日本最大級の株式投資型クラウドファンディング。

ベンチャー企業などに投資し、その未上場株式が引き替えに渡されます。

投資した会社が上場、あるいは買収された時は大きな利益を得ることができる一方で、上場していない株式

は市場で売ることができないので、リスクは高めです。

FUNDINNOの案件にはIT関連ベンチャーが多く、案件を見ているだけでも最先端のIT技術に触れ、勉強が

できるという興味深いサービスです。

投資をするかしないかはともかく、会員登録をしてアンテナを上げておく価値は十分にあります。

今回は、そんなFUNDINNOの会員登録方法を紹介します。

興味のある方はぜひ会員登録を。色々な技術に触れられる、面白いサービスだと思います。

序盤:仮登録から書面確認まで

では、会員登録方法の紹介です。

まずはFUNDINNOのトップページにアクセスして下さい。

FUNDINNO(アフィリエイトリンク)

アクセス後のページ右上にある、「新規登録(投資家)」をクリックします。

(下記の画面で赤枠になっているところ)

次の画面でメールアドレスを登録して、利用規約に同意。

下にある「登録」ボタンを押します。

登録したメールアドレスに確認用メールが飛ぶので、URLをクリック。

メールアドレスの認証を行います。

前の「投資家登録」画面の次は、「手続きの流れ」画面が表示されます。

「確認および同意事項へ」をクリック。

書面確認の画面になります。

「1.利用規約」から「5.電磁的方法による〜」までを全てクリックして内容を確認。

下のチェックボックスにチェックを入れて、「同意して次の画面へ」をクリック。

これで前半は終わりです。

FUNDINNO(アフィリエイトリンク)

中盤:必要事項入力

次に、投資家適合性の確認です。

主な収入源、年収、金融資産などを入力。年収や金融資産の額によっては、審査に弾かれることもあるかと

思います。

次に投資経験。

FUNDINNOへの投資はリスクがそれなりに大きいことから、投資商品への投資経験がまったくない場合は

投資家登録を受け付けない、ということにご注意下さい。

さらに、投資資金の性格と投資目的。さらに、興味分野も回答します。

投資資金の性格が生活に必要な資金だったり、投資目的が安全第一だったりした場合、FUINDINNOの投資

には向きませんので、審査で弾かれる可能性があると思います。

次は投資家情報の登録。

まずは、氏名、性別、生年月日、住所、連絡先などを入力します。

さらに勤務先の情報も入力します。

(勤務先がなければ「なし」でOK)

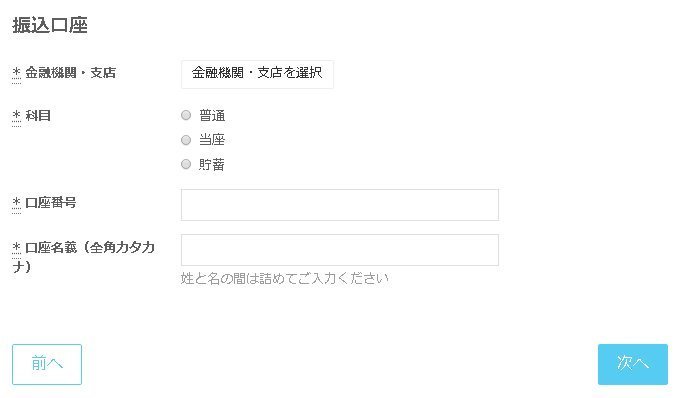

自分名義の振込口座を登録。

完了したら右下の「次へ」から、次のページへ飛びます。

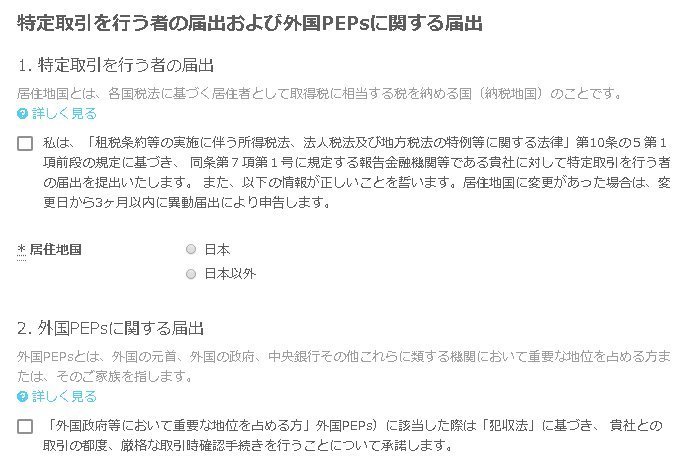

「特定取引を行う者の届出及び外国PEPsに関する届出」。

外国取引に関する届出関連です。

日本国民であり外国に居住していない場合、3カ所のチェックボックスに全てチェックを入れた上、

「居住地国:日本」「外国PEPs:該当しない」「FACTA:該当しない」を選択すればOKです。

終盤:本人確認書類提出〜申請完了

最後は本人確認書類の提出。

基本的には運転免許証。マイナンバーカードでもOKです。

裏表が鮮明に写っているものを送信します。

この後に入力内容を確認して、手続きは終わり。

FUNDINNO側で内容が審査され、登録した住所に本人確認書類が送付され、投資が可能となります。

FUNDINNO(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 13:00

| Comment(0)

| TrackBack(0)

| 初心者向け・お得情報