2018�N02��02��

���߂āA�v�����[�g�t�@���h�Č��̃��^�[���ƃ��X�N���Љ�܂�

�L��

�I�[�v�j���O�ł͔h��ɃR�P�܂�����

�@����̓v�����[�g�t�@���h�̘b��ł��B

�@�V�Č����o�ꂷ��悤�ł����A����Ƃ͈قȂ�I�[�v�j���O�ŕ�W�����Č��̏Љ�ł��B

�@�@�E���u���O�Q�l�L���F�v�����[�g�t�@���h�ɏ��������{�A�Č����e�Љ�

�@maneo�̂��G���A����ΐe�ˎ��Ǝ҂Ƃ��Ė蕨����i�Ə���Ɏv���Ă��܂��j�œo�ꂵ���͂����̂ł���

�@�ŏ��̈Č���W�œ����̏W�܂肪������������Ƃɏł����̂�������܂��A���˂ɗ������グ��

�@�t�@���h���W����A�Ƃ����ꕨ����炩���܂����B

�@�L�O���ׂ��I�[�v�j���O�Č��ŁA�����܂Ŕh��ɃR�P�����Ǝ҂́A�����炭���߂Ăł��傤�B

�@�ƁA�������ď����Ă͂��܂����A�v�����[�g�t�@���h�͗����͂Ƃ������Ƃ��āA����ȊO�̈��萫�̖ʂł�

�@���Ȃ薣�͓I���Ǝv���܂��B

�@�I�[�v�j���O���������̍����j�͈�U�ڂ��Ԃ����A�ł��邾���q�ϓI�ɕ]���������Ǝv���܂��B

�@�Č��̈��Ƃ��āA�ȉ��̂��̂����グ�܂��B

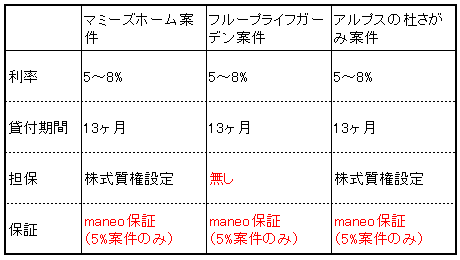

�@�E�ymaneo������Еۏؕt���z�w���X�P�A�E�v�����[�g�t�@���h16���@

�@�@�\�藘���F5%�i����6%�A7%�A8%�Ȃǂ���j

�@�@���ԁF13����

�@�@�ݕt���z�F11��3,500���~�i3�����̍��v�z�j

�@�@�S�ہF3������2�����́A�֘A��Ђł���s���Y�ۗL��Ђ̊����Ɏ����ݒ�

�@�@�@�@�@3������1�����͒S�ۖ���

�@�@�@�@�@5%�Č��Ɍ���Amaneo�A�ѕۏؕt��

�@�@

�t�@���h�̒��g

�@���̃t�@���h�̒��g�͂���Ȃ�ɕ��G�ł��B

�@�ݕt��͕s���Y�ۗL���A�AB��2�B�ݕt��͋��Z���w���̒ʂ蕡�����E����������Ă��܂��B

�@�����āA�ΏۂƂȂ�w���X�P�A�Č���3���A�Ƃ����\���ɂȂ��Ă��܂��B

�@�@�E�s���Y�ۗL���A�@���@�ۗL�s���Y�F�}�~�[�Y�z�[���A�A���v�X�̓m������

�@�@�E�s���Y�ۗL���B�@���@�ۗL�M����v���F�t���[�v���C�t�K�[�f��

�@

�@�܂��A�s���Y�ۗL���A�̈Č��́AA�Ђ̊����Ɏ����ݒ�����ĒS�ۂɂ��Ă��܂����AB�Ђ̈Č��ɂ��Ă�

�@�S�ۂ͂���܂���B

�@���̕��A�݂��ِM����s���Ԃɓ����Ă��܂��̂ŁA�����ł�������f�f�E�Ď������Ă���Ǝv���܂��B

�@����1�̈Č������S�ۂƂ����̂́A����Ε�����ɂ��Ă������ƕی�̊ϓ_�ł͖��L���ׂ��ł��傤�B

�@

�@����ɁA5%�Č��ɂ��Ă�maneo�̕ۏ�����܂��B

�@���̂�����A�v�����[�g�t�@���h��maneo�̊W�����M���܂��B���L���̍ŏ��Ńv�����[�g�t�@���h��

�@�umaneo�̂��G���A�e�ˎ��Ǝҁv�ƕ\�������̂��A���ꂪ���R�ł��B

�@maneo�̒��O�������v�͖�2���~�B

�@�{�Č��̑ݕt���z11���~���ɂ͋y�т܂��A�w���X�P�A�{�݂̕s���Y�͌������A���������݂�3�J����

�@���U���Ă��邱�Ƃ���A���{���S�����邱�Ƃ͍l���ɂ����ł��B

�@�]���āAmaneo���A�ѕۏŐ�����ԉ\�����Ⴍ�A�ۏ͗L���ƌ�����̂ł͂Ȃ��ł��傤���B

�@�i��������Ȃ��ƂɂȂ�Amaneo�ɍ��z�������Ă��鎄�������ł͍ς܂Ȃ��킯�ł����j

�����̒���

�@���ɁA�Ώە����̒��������Ă݂܂��B

�@�����̖��O�͓���������Ă��܂���̂ŁA���͂����ɏW�܂�܂��B

�@�i���������v�����[�g�t�@���h�̏ꍇ�A�Č��y�[�W�ɂƂĂ��ׂ�������������܂��j

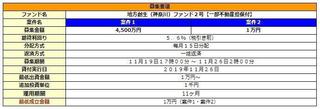

�@�@�@�}�~�[�Y�z�[���i���t�L���V�l�z�[���j

�@�@�@���݁F�����s�ڍ���

�@�@�@�������F50���@�ғ����F94%

�@�@�A�t���[�v���C�t�K�[�f���i���t�L���V�l�z�[���j

�@�@�@���݁F�{�錧���s

�@�@�@�������F71���@�ғ����F100%

�@�@�B�A���v�X�̓m�����݁i���t�L���V�l�z�[���j

�@�@�@���݁F�_�ސ쌧���͌��s

�@�@�@�������F96���@�ғ����F100%

�@�@�i�������̓v�����[�g�t�@���h�̈Č��Љ�y�[�W���B

�@�@�@�ғ�����https://www.minnanokaigo.com/��茟���B�L���쐬���_�̒l�j

�@�e�����̎��v��

�@

�@3�����Ƃ��ɉғ����͍����A�c�Ɨ��v�����Ȃ肠��܂��B

�@�����̏����A�Č��̎��v���ɖ��͏��Ȃ��ƌ�����̂ł͂Ȃ��ł��傤���B

�@�������I�ɂ͂Ƃ������Ƃ��āA�ݕt���Ԃł���1�N������Ƃł���A�Ȃ��̂��Ƃ��Ǝv���܂��B

�܂Ƃ�

�@����ɁA�����́u�v���v���[�g�̖��O�̒ʂ�AREIT�ɑg�ݓ���鎖��O��Ƃ��Ă��܂��B

�@REIT�ɑg�ݓ���邽�߂ɂ͌����������������A�����̈ێ��Ǘ������C�A�V�ϒn�قɑ��郊�X�N�Ȃ�

�@����ɓn��A�Z�X�����g���K�v�ɂȂ�܂��B

�@�i����̃t�@���h�ł��A�����C��������X�N�R���T���e�B���O�������f�f��S�����Ă��܂��j

�@�]���āA�Ⴆ�Ό������蔲�����z�������A�Ƃ����悤�ȉ\���͏��Ȃ��ƌ�����ł��傤�B

�@�ȏ���܂Ƃ߂܂��ƁA�ȉ��̂悤�ɂȂ�܂��B

�@�@�E�\�[�V���������f�B���O���Ǝ҂�maneo���G���@���@���Ǝ҃��X�N�͒Ⴂ

�@�@�E�����͉ғ����������A�S�Ĉ���I�ȗ��v���o���Ă���@���@�����̌o�c���X�N�͒Ⴂ

�@�@�E������REIT�g�ݓ����O��Ƃ��Ă���@���@�˔��I�ȃ��X�N�͒Ⴂ

�@����ɉ����A����5%�̈Č���maneo�̘A�ѕۏ��t���Ă��܂��B

�@�����ł����A5%�Č��̓\�[�V���������f�B���O�̑S�Č��̒��ł����w�̒�X�N���ƍl���Ă��܂��B

�@�ł́A�Ȃ��v������肨�����W�܂�Ȃ����ƌ����A��͂��Ԃ̓I�[�v�j���O�Č��ŃR�P�����ƁB

�@��Ԗڂɂ́A�V�K���Ǝ҂Ń��f�B�A�I�o�Ȃǂ����܂�Ȃ����ƁB

�@�O�ԖڂɁA�Č��̕�W���z���傫�����ĕ��U�����Ɍ����Ȃ����ƁA�ł͂Ȃ��ł��傤���B

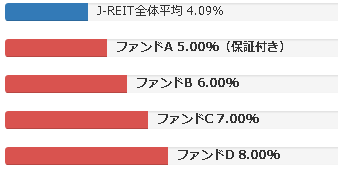

�@�t��������Ȃ�AREIT�S�̗̂���肪��4.1%�̂Ƃ���A�v�����[�g��5%�Ƃ����̂̓��X�N�Ɍ�������

�@���^�[���ƌĂׂ�̂��A�Ƃ����_�����邩������܂���B

�@�i�����l��������REIT�ƁA�l�����̂Ȃ��v�����[�g�E�\�[�V���������f�B���O�͋��Z���i�Ƃ��Ă̐�����

�@�@�قȂ�̂ŁA��T�ɔ�r���ׂ��ł͂Ȃ���������܂��j

�@

�@���Ȃ݂Ɍl�I�ɂ́A�O�Ԗڂ̗��R����ԑ傫���ł��B

�@�V�����t�@���h�ɂ��Ă͂܂��ʂ̋L���ŏЉ�܂��B

�@������͗��������I�[�v�j���O�Č�����߁Amaneo�A�ѕۏ��t���Ă͂��܂��A�u�{�[�i�X�t���v

�@�Č��ł��̂łȂ��Ȃ��ʔ����Ǝv���܂��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 10:40

| Comment(0)

| TrackBack(0)

| �����Č��Љ�

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7253041

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N