2017�N12��19��

�y�NjL�L��z�v�����[�g�t�@���h�ɏ��������{�A�Č����e�Љ�

�L��

�@12/20�@19:25�NjL�F

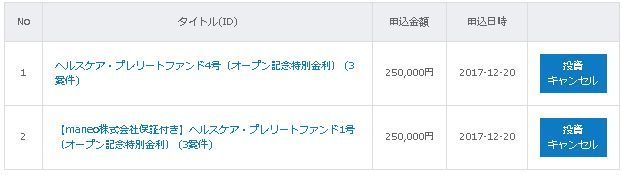

�@�u�I�[�v���L�O�t�@���h�v�Ɩ��ł��āA�S�Č��̗�����2�`3%�㏸�����t�@���h����W����Ă��܂��B

�@���͊��ɓ������Ă���5%�Č����L�����Z�����A7%�y��11%�Č��ɓ������s���܂����B

�@

�@

�@�V�����\�[�V���������f�B���O�ƎҁA�v�����[�g�t�@���h���Č���W���J�n���܂����B

�@������Ƃ����A�N�V�f���g������܂������A�����͊������Ă��܂��B

�@�@�E���u���O�Q�l�L���F�V�T�[�r�X�u�v�����[�g�t�@���h�v�o��

�@�����̐V�K���Ǝ҂ł͂Ȃ��Amaneo�̂��G�����Ǝ҂Ƃ����A����Ζ蕨����̓o��ƂȂ��������

�@�v�����[�g�t�@���h�ł����A�v�����قǓ����z�͐L�тĂ��܂���B

�@

�@��L�A�����J�n2���Ԕ��̗l�q�ł��B

�@700�l�ȏ�̓����Ɠo�^���s���A�����܂߂��ꕔ�͓����������f�|�W�b�g���Ă����̂ł����A���̊��ɂ�

�@���܂萷��オ��Ȃ������オ��ƂȂ��Ă��܂��܂����B

�@���R�̈�ɂ́A�����{����13����������W�J�n��15�������܂ʼn������ꂽ���ƁB

�@�i����͑傫�Ȗ��ł͂���܂��j

�@������̗��R�́A��͂肱����ł��傤�B

�@��W�J�n�O�F

�@

�@��W�J�n��F

�@

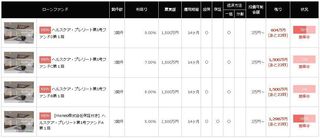

�@��W�J�n�O���u5�`8%�v�̗���肪�A��W�J�n��ł��u5%�v�ɂȂ��Ă��܂��B

�@�����n�߁u��H�v�ƁA�v�킸�������L�����Z�����܂������A��ɂȂ��ė��R��������܂����B

�@5�`8%�͗��\���ɂȂ��Ă��܂����i��Ő������܂��j�B

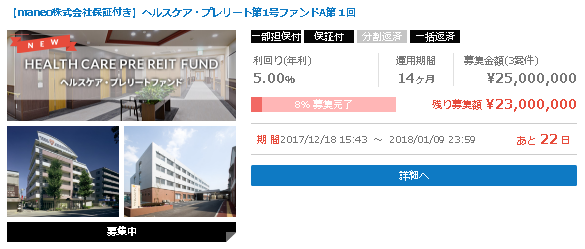

�@���ɁA�t�@���h�̍\���ł��B

�@����̃t�@���h��3�̃w���X�P�A�{�݂ɑ��铊�����~�b�N�X�������̂ɂȂ��Ă��܂��B

�@��{�\����3�Ƃ������ł��̂ŁA���̐}�͂��̂���������グ�܂����B

�@

�@����̃t�@���h�ł����A�|�C���g��3���Ǝv���܂��B

�@�@�@�D����\���i5%�A6%�A7%�A8%��4�̃t�@���h������

�@�@�A5%�t�@���h�̂�maneo�̕ۏؕt��

�@�@�B�����Ώە����������ł͂Ȃ�

�@�܂��A�@�ƇA�Ɋւ��鎖���ł��B

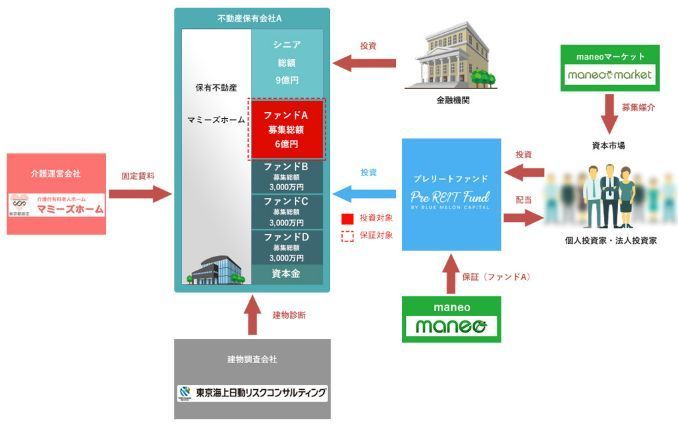

�@�����̕�W�J�n�O�Ɂu����5�`8%�v�Ƃ������̂́A��W����t�@���hA�`D���ꂼ��̗����ł����B

�@���ꂼ��̃t�@���h�͗D����\���ƂȂ��Ă���A�������炩�̎���ŒS�ۂ���������悤�ȏꍇ��

�@�S�۔��p�ɂ���Ă��S�z���ٍςł��Ȃ����́A�܂����{���A���̎��Ƀt�@���hD�̑ݕt�����ʑ����܂��B

�@��}�̈Č��̏ꍇ�A�]���z��18.3���~�B

�@���ɃV�j�A���[����9���~�����Ă���A��̓t�@���hA��6���~�A�t�@���hB�`D��9,000���~���W�B

�@�܂�A�]���z�ɑ���LTV�͈ȉ��̂悤�Ɍv�Z�ł��܂��B

�@�@�E�t�@���hA�F�i9���~�{6���~�j÷18.3���~��82%

�@�@�E�t�@���hB�F�i15���~�{3,000���~�j÷18.3���~��84%

�@�@�E�t�@���hC�F�i15.3���~�{3,000���~�j÷18.3���~��85%

�@�@�E�t�@���hD�F�i15.6���~�{3,000���~�j÷18.3���~��87%

�@����ɂ���ɉ����āA�t�@���hA�ɂ��Ă�maneo�̘A�ѕۏ��t���Ă��܂��B

�@���ɁA�B�ɂ��Ă̎����ł��B

�@�{���\�[�V���������f�B���O�ɂ����ẮA�ݕt������Ƃ��邱�Ƃ��ē�������w������Ă��܂���

�@����̈Č��ɂ��ẮA�ŏI�ݕt��̏��͌��J����Ă��܂��B

�@�@�E�ݕt��1�F���t���L���V�l�z�[���u�}�~�[�Y�z�[���v�i�����s�ڍ���j

�@�@�E�ݕt��2�F���t���L���V�l�z�[���u�t���[�v���C�t�K�[�f���v�i�{�錧���s�j

�@�@�E�ݕt��3�F���t���L���V�l�z�[���u�A���v�X�̓m�����݁v�i�_�ސ쌧���͌��s�j

�@����ɑݕt��̃L���b�V���t���[�܂Ō��J���Ă���Ƃ����������B

�@������ʏ㕔�ɂ���^�O����A�F�X�ȏ������鎖���ł��܂��B

�@�i�L���b�V���t���[�́A�^�O�uIR���v���u�L���b�V���t���[�v����m�F�ł��܂��j

�@

�@�ȉ��͎��̊��z�ƂȂ�܂��B

�@�܂��@�ƇA�ɂ��āB

�@�����ȂƂ���Amaneo�ۏؕt��5%�̃t�@���hA�ƁA�ō������̃t�@���hD�ɂ������͂������܂���B

�@�t�@���hA�`D�Ԃ�LTV�̍������Ȃ����邽�߁A�����̒Ⴂ�Č��̖��͂����ΓI�Ɏ����Ă��܂��B

�@�������t�@���hA�ɂ͉c�Ɨ��v������maneo�̘A�ѕۏ��t���Ă����A����u���ł�����̃t�@���h��

�@��������͈̂�̑I�������Ǝv���܂��B

�@�i���ہA���̓t�@���hA��50���~�������܂����j

�@

�@�{���ł����������LTV�ɍ���t����ׂ����Ǝv���̂ł����A�����炭�S�̂Ƃ��ėp�ӂł��闘����

�@���̂��炢�ŃM���M�����Ƃ������ł͂Ȃ��ł��傤���B

�@�i�������M���M���ł��邱�Ƃ̈�̏؍��Ƃ��āA����̈Č��ł̓v�����[�g�t�@���h�̎��ƎҎ�蕪��

�@�@0.5%�����Ȃ����������������܂��j

�@LTV�ɍ���t���邽�߂ɂ̓t�@���hB�`D�̕�W���z�𑝂₷�K�v������܂����A���s�̗������ێ������܂�

�@��������ƁA���ϗ����̑������x���������̑����������܂��B

�@���ƌ����Č��s�̗�����ς���Ƃ������Ƃ́A�Œᗘ����5%�������炷�Ƃ������ƂɂȂ�܂��B

�@�N��5%�Ƃ����̂̓\�[�V���������f�B���O�ɂ����闘�������̐S���I�ȕǂɂȂ��Ă���Ƃ��낪�����

�@�v���܂��̂ŁA����͂���œ���Ǝv���܂��B

�@�i�Ȃ̂ŁA�x���������ɂ͒��ڊW�Ȃ�maneo�̕ۏ�t�����̂ł��傤���A�Ƃ��\�z�ł��܂��j

�@

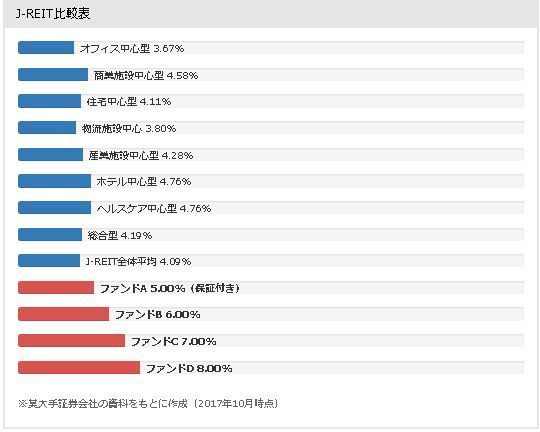

�@J-REIT�S�̂̕��ϗ���4%�Ɣ�ׁA����̃v�����[�g�t�@���h�͓��ʍ����ƌ����闘���ł͂���܂���B

�@1�`2%���x�̗����̃v���~�A��������Ă���Ƃ����Ă��A�V�K�Ǝ҂̏��Č��ł��̂Œ������ł��傤�B

�@���Ȃ��Ƃ��A���N�̗��j�̂���J-REIT��A�\�[�V���������f�B���O�ő��maneo�̕s���Y�S�ۈČ���

�@��ׂĂ��܂��ƁA�ǂ����Ă�����肵�Ă��܂��Ǝv���܂��B

�@���ɁA�B�Ɋւ��銴�z�ł��B

�@�ΏۈČ��������܂Ō��J����Ă��邱�Ƃ́A���Ȃ�ӊO�ł����B

�@�ΏۂƂȂ�V�l�z�[���̏��ݒn����z�[�����́A���̐ݗ��N�A���{���A��\�Җ��ɃL���b�V���t���[�܂�

�@���J����Ă���A�قƂ�ǃK���X����ł��B

�@����������A���ǂ��w������\�[�V���������f�B���O�ɂ�����ݕt��̓������Ƒ�������C�����܂����A

�@�������������ڑݕt�悳�����������Ă����A���ǂ̎w���ɏ]�������ɂȂ�̂ł��傤���B

�@����Ƃ��AREIT���Č��J������Ă��邩��A�v�����[�g���Č��J��OK�Ƃ������߂Ȃ̂�������܂���B

�@�����ǂ���ɂ���A�����܂őݕt�悪�������Ă��܂��܂��ƁA������̎w���ł���Č��̕�������

�@�Ȃ�����Ӗ��̂Ȃ����̂ɂȂ��Ă��܂��킯�ł��B

�@��͂�\�[�V���������f�B���O������@�K���ɂ��ẮA���P�̗]�n������ƍĊm�F���܂����B

�@

�@maneo�̂��G�����Ǝ҂Ƃ������ƂőO�]���̍��������v�����[�g�t�@���h�ł����A��ꍆ�Č��ɂ��Ă�

�@���҂��������Ă�����Ɣ��q���������A�Ƃ����̂����̊��z�ł��B

�@maneo�����߂Ƃ����s���Y�S�ۈČ��Ƃ̈Ⴂ��ł��o���Ȃ��ƁA�umaneo�t�@�~���[�̈���v�Ƃ���

�@�����ʒu���������ݏo���̂͂Ȃ��Ȃ�����̂ł͂Ȃ��ł��傤���B

�@�i�v�����[�g�Ƃ����o���헪�����m�Ȃ��Ƃ͓����̈�ł����A�\�[�V���������f�B���O�̈Č��Ƃ���

�@�@�����Ǝ҂̕s���Y�S�ۈČ��Ƃ̊Ԃɕ\�ʏ�̈Ⴂ���Ȃ��̂��Y�݂ǂ���ł��j

�@������ɂ���A�܂���ꍆ�Č��B

�@����o�ꂷ��Č��Ɋ��҂������Ǝv���܂��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@ �@

�@ �@

�@ �@

�@

�@�u�I�[�v���L�O�t�@���h�v�Ɩ��ł��āA�S�Č��̗�����2�`3%�㏸�����t�@���h����W����Ă��܂��B

�@���͊��ɓ������Ă���5%�Č����L�����Z�����A7%�y��11%�Č��ɓ������s���܂����B

�@

�@

�v�����[�g�t�@���h������W���J�n

�@�V�����\�[�V���������f�B���O�ƎҁA�v�����[�g�t�@���h���Č���W���J�n���܂����B

�@������Ƃ����A�N�V�f���g������܂������A�����͊������Ă��܂��B

�@�@�E���u���O�Q�l�L���F�V�T�[�r�X�u�v�����[�g�t�@���h�v�o��

�@�����̐V�K���Ǝ҂ł͂Ȃ��Amaneo�̂��G�����Ǝ҂Ƃ����A����Ζ蕨����̓o��ƂȂ��������

�@�v�����[�g�t�@���h�ł����A�v�����قǓ����z�͐L�тĂ��܂���B

�@

�@��L�A�����J�n2���Ԕ��̗l�q�ł��B

�@700�l�ȏ�̓����Ɠo�^���s���A�����܂߂��ꕔ�͓����������f�|�W�b�g���Ă����̂ł����A���̊��ɂ�

�@���܂萷��オ��Ȃ������オ��ƂȂ��Ă��܂��܂����B

�@���R�̈�ɂ́A�����{����13����������W�J�n��15�������܂ʼn������ꂽ���ƁB

�@�i����͑傫�Ȗ��ł͂���܂��j

�@������̗��R�́A��͂肱����ł��傤�B

�@��W�J�n�O�F

�@

�@��W�J�n��F

�@

�@��W�J�n�O���u5�`8%�v�̗���肪�A��W�J�n��ł��u5%�v�ɂȂ��Ă��܂��B

�@�����n�߁u��H�v�ƁA�v�킸�������L�����Z�����܂������A��ɂȂ��ė��R��������܂����B

�@5�`8%�͗��\���ɂȂ��Ă��܂����i��Ő������܂��j�B

�t�@���h�̍\��

�@���ɁA�t�@���h�̍\���ł��B

�@����̃t�@���h��3�̃w���X�P�A�{�݂ɑ��铊�����~�b�N�X�������̂ɂȂ��Ă��܂��B

�@��{�\����3�Ƃ������ł��̂ŁA���̐}�͂��̂���������グ�܂����B

�@

�t�@���h�̓��e�Љ�

�@����̃t�@���h�ł����A�|�C���g��3���Ǝv���܂��B

�@�@�@�D����\���i5%�A6%�A7%�A8%��4�̃t�@���h������

�@�@�A5%�t�@���h�̂�maneo�̕ۏؕt��

�@�@�B�����Ώە����������ł͂Ȃ�

�@�܂��A�@�ƇA�Ɋւ��鎖���ł��B

�@�����̕�W�J�n�O�Ɂu����5�`8%�v�Ƃ������̂́A��W����t�@���hA�`D���ꂼ��̗����ł����B

�@���ꂼ��̃t�@���h�͗D����\���ƂȂ��Ă���A�������炩�̎���ŒS�ۂ���������悤�ȏꍇ��

�@�S�۔��p�ɂ���Ă��S�z���ٍςł��Ȃ����́A�܂����{���A���̎��Ƀt�@���hD�̑ݕt�����ʑ����܂��B

�@��}�̈Č��̏ꍇ�A�]���z��18.3���~�B

�@���ɃV�j�A���[����9���~�����Ă���A��̓t�@���hA��6���~�A�t�@���hB�`D��9,000���~���W�B

�@�܂�A�]���z�ɑ���LTV�͈ȉ��̂悤�Ɍv�Z�ł��܂��B

�@�@�E�t�@���hA�F�i9���~�{6���~�j÷18.3���~��82%

�@�@�E�t�@���hB�F�i15���~�{3,000���~�j÷18.3���~��84%

�@�@�E�t�@���hC�F�i15.3���~�{3,000���~�j÷18.3���~��85%

�@�@�E�t�@���hD�F�i15.6���~�{3,000���~�j÷18.3���~��87%

�@����ɂ���ɉ����āA�t�@���hA�ɂ��Ă�maneo�̘A�ѕۏ��t���Ă��܂��B

�@���ɁA�B�ɂ��Ă̎����ł��B

�@�{���\�[�V���������f�B���O�ɂ����ẮA�ݕt������Ƃ��邱�Ƃ��ē�������w������Ă��܂���

�@����̈Č��ɂ��ẮA�ŏI�ݕt��̏��͌��J����Ă��܂��B

�@�@�E�ݕt��1�F���t���L���V�l�z�[���u�}�~�[�Y�z�[���v�i�����s�ڍ���j

�@�@�E�ݕt��2�F���t���L���V�l�z�[���u�t���[�v���C�t�K�[�f���v�i�{�錧���s�j

�@�@�E�ݕt��3�F���t���L���V�l�z�[���u�A���v�X�̓m�����݁v�i�_�ސ쌧���͌��s�j

�@����ɑݕt��̃L���b�V���t���[�܂Ō��J���Ă���Ƃ����������B

�@������ʏ㕔�ɂ���^�O����A�F�X�ȏ������鎖���ł��܂��B

�@�i�L���b�V���t���[�́A�^�O�uIR���v���u�L���b�V���t���[�v����m�F�ł��܂��j

�@

���z

�@�ȉ��͎��̊��z�ƂȂ�܂��B

�@�܂��@�ƇA�ɂ��āB

�@�����ȂƂ���Amaneo�ۏؕt��5%�̃t�@���hA�ƁA�ō������̃t�@���hD�ɂ������͂������܂���B

�@�t�@���hA�`D�Ԃ�LTV�̍������Ȃ����邽�߁A�����̒Ⴂ�Č��̖��͂����ΓI�Ɏ����Ă��܂��B

�@�������t�@���hA�ɂ͉c�Ɨ��v������maneo�̘A�ѕۏ��t���Ă����A����u���ł�����̃t�@���h��

�@��������͈̂�̑I�������Ǝv���܂��B

�@�i���ہA���̓t�@���hA��50���~�������܂����j

�@

�@�{���ł����������LTV�ɍ���t����ׂ����Ǝv���̂ł����A�����炭�S�̂Ƃ��ėp�ӂł��闘����

�@���̂��炢�ŃM���M�����Ƃ������ł͂Ȃ��ł��傤���B

�@�i�������M���M���ł��邱�Ƃ̈�̏؍��Ƃ��āA����̈Č��ł̓v�����[�g�t�@���h�̎��ƎҎ�蕪��

�@�@0.5%�����Ȃ����������������܂��j

�@LTV�ɍ���t���邽�߂ɂ̓t�@���hB�`D�̕�W���z�𑝂₷�K�v������܂����A���s�̗������ێ������܂�

�@��������ƁA���ϗ����̑������x���������̑����������܂��B

�@���ƌ����Č��s�̗�����ς���Ƃ������Ƃ́A�Œᗘ����5%�������炷�Ƃ������ƂɂȂ�܂��B

�@�N��5%�Ƃ����̂̓\�[�V���������f�B���O�ɂ����闘�������̐S���I�ȕǂɂȂ��Ă���Ƃ��낪�����

�@�v���܂��̂ŁA����͂���œ���Ǝv���܂��B

�@�i�Ȃ̂ŁA�x���������ɂ͒��ڊW�Ȃ�maneo�̕ۏ�t�����̂ł��傤���A�Ƃ��\�z�ł��܂��j

�@

�@J-REIT�S�̂̕��ϗ���4%�Ɣ�ׁA����̃v�����[�g�t�@���h�͓��ʍ����ƌ����闘���ł͂���܂���B

�@1�`2%���x�̗����̃v���~�A��������Ă���Ƃ����Ă��A�V�K�Ǝ҂̏��Č��ł��̂Œ������ł��傤�B

�@���Ȃ��Ƃ��A���N�̗��j�̂���J-REIT��A�\�[�V���������f�B���O�ő��maneo�̕s���Y�S�ۈČ���

�@��ׂĂ��܂��ƁA�ǂ����Ă�����肵�Ă��܂��Ǝv���܂��B

�@���ɁA�B�Ɋւ��銴�z�ł��B

�@�ΏۈČ��������܂Ō��J����Ă��邱�Ƃ́A���Ȃ�ӊO�ł����B

�@�ΏۂƂȂ�V�l�z�[���̏��ݒn����z�[�����́A���̐ݗ��N�A���{���A��\�Җ��ɃL���b�V���t���[�܂�

�@���J����Ă���A�قƂ�ǃK���X����ł��B

�@����������A���ǂ��w������\�[�V���������f�B���O�ɂ�����ݕt��̓������Ƒ�������C�����܂����A

�@�������������ڑݕt�悳�����������Ă����A���ǂ̎w���ɏ]�������ɂȂ�̂ł��傤���B

�@����Ƃ��AREIT���Č��J������Ă��邩��A�v�����[�g���Č��J��OK�Ƃ������߂Ȃ̂�������܂���B

�@�����ǂ���ɂ���A�����܂őݕt�悪�������Ă��܂��܂��ƁA������̎w���ł���Č��̕�������

�@�Ȃ�����Ӗ��̂Ȃ����̂ɂȂ��Ă��܂��킯�ł��B

�@��͂�\�[�V���������f�B���O������@�K���ɂ��ẮA���P�̗]�n������ƍĊm�F���܂����B

�@

�܂Ƃ�

�@maneo�̂��G�����Ǝ҂Ƃ������ƂőO�]���̍��������v�����[�g�t�@���h�ł����A��ꍆ�Č��ɂ��Ă�

�@���҂��������Ă�����Ɣ��q���������A�Ƃ����̂����̊��z�ł��B

�@maneo�����߂Ƃ����s���Y�S�ۈČ��Ƃ̈Ⴂ��ł��o���Ȃ��ƁA�umaneo�t�@�~���[�̈���v�Ƃ���

�@�����ʒu���������ݏo���̂͂Ȃ��Ȃ�����̂ł͂Ȃ��ł��傤���B

�@�i�v�����[�g�Ƃ����o���헪�����m�Ȃ��Ƃ͓����̈�ł����A�\�[�V���������f�B���O�̈Č��Ƃ���

�@�@�����Ǝ҂̕s���Y�S�ۈČ��Ƃ̊Ԃɕ\�ʏ�̈Ⴂ���Ȃ��̂��Y�݂ǂ���ł��j

�@������ɂ���A�܂���ꍆ�Č��B

�@����o�ꂷ��Č��Ɋ��҂������Ǝv���܂��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 10:55

| Comment(2)

| TrackBack(0)

| �����Č��Љ�

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7104278

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�������ۛ��ɂ��肪�Ƃ��������܂��B

����͏��j�V�����˂ē������s���܂������A�����ȂƂ��뎟��ȍ~�����l�̏����ł���A�����ăv�����[�g�ɓ���������K�v���͍l���Ȃ����Ȃ���A�Ǝv���Ă��܂��B

�Č��̎��v�͏\���ɂ���Amaneo�e�ˎ��Ǝ҂ň��S����OK�B���A�v�����[�g�Ƃ������Ƃ�Exit�헪���������肵�Ă���̂͊m���ł����A�����Ƃ̖ڐ�����́u�s���Y�S�ەt�����[���t�@���h�Ɣ�ׂď����I�ɂǂ����v�ł������f����܂����ˁB

�v�����[�g�Ȃ�ł͂̂������A�Ⴆ�Γ����Ƃɑ���D�ҁi�z�e���͂Ƃ������V�l�z�[���̗D�҂�����Ă�����܂����j��A�������Ԓ���Exit�������̃{�[�i�X�Ȃǂ���Εʂł����A���̂܂܂̏����𑱂���Ȃ�A�c�O�Ȃ��玑���̏W�܂�͖F�����Ȃ����ɂȂ肻���ł��B

�v�����[�g�t�@���h�̕�W�J�n���Ԃ���ɂ����Ɗ��Ⴂ���Ă��ċx�e���Ԃɂ��܂��܌������W�J�n���Ă��ďł��Đ\�����݂܂������A���̕K�v�������悪�s���ȃ��x���Œᒲ�ȃX�^�[�g���Ǝv���܂��B

LTV�̐��l�������M���M���̃��C���ŁA90%�����猩������j�ł����������~����8%�ɓ���܂����B�����Ɍ����āA10%�`12%���炢�͗~�������ł��������ł͓���̂ł��傤�B

�܂����܂�Ȃ����炷��Ƃ��Ȃ荡�����킪������ꂻ���ł��B