新規記事の投稿を行うことで、非表示にすることが可能です。

2021年01月13日

資金出口を考える イデコ

三連休体調悪くて、

まさかコロナ?と疑ったみわ子ですが

年末年始の疲れが出たのかなぁと。

3連休明け、クリスマスからずーと休みだったパパが出勤しました。

結婚9年にもなると

一緒にいない事が当たり前になって

2人だけの平日の時間は、何をしていいのか

分からない笑

そんな感じでした

パパ今年49歳

結婚当初は50歳で引退したいと言っていた

それも何も当てもないのに

まだ、小学生と幼稚園児がいるのに

リタイアされては、困る。笑

住宅ローンを10年で終わればリタイアも

なんて甘い考えでした涙

老後資金問題

これから子供達が大きくなって

教育資金の問題

高校、大学の無償化なども始まりましたが

年収制限などもあり

あてには出来ない!

で、今年から真剣に?

資産運用を自分で始めました。

で、イデコいいんじゃない?

と申し込んだのですが

パパは、確定拠出年金があるので対象外らしい

しっかり確認してとはいいましたが

返事はまだ無し

みわ子がイデコをしようかと思って申込みをしました。

出口=払い出しが

イデコは60から70歳の間から年金としてスタート

または、一時金としてどかっともらう。

この2つらしい。

人生100年時代

長生きリスクなんて言葉もあるくらい

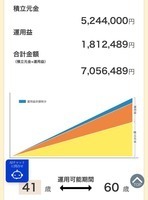

簡単にシュミレーション

3パーと5パーで運用した場合の予想値

年齢もバレた笑って誰も知りたくないか笑

イデコの場合

受け取る時に

年金で受け取る場合

1回につき440円の手数料がかかり

年金残高がある場合は

信託銀行の手数料として毎月66円がかかる

そして、うまく受け取らないと

課税されてしまう

なんか、いいと思うけど自由度が無い気がする

運用に非課税なのはすごいけど

もらう時に取られては

支払い申請をしてしまうと変えられないらしい

年金として取り崩す場合の

暴落などが来ると資産も減る?

4パールールがうまく使えない?

うーーーん。

調べると疑問点が色々出てくる。

イデコを専業主婦や扶養主婦

所得税控除がない人もやるべきだと

いろいろブログに出ているが、

掛け金が決まっているので

福利の効果も

目標2000万の投資信託をと思っても

それを小型で持っていても

最大の福利の恩恵は受けられない

うーーーーーーん、計算が出来ん笑

なので、今日はここまで

まさかコロナ?と疑ったみわ子ですが

年末年始の疲れが出たのかなぁと。

3連休明け、クリスマスからずーと休みだったパパが出勤しました。

結婚9年にもなると

一緒にいない事が当たり前になって

2人だけの平日の時間は、何をしていいのか

分からない笑

そんな感じでした

パパ今年49歳

結婚当初は50歳で引退したいと言っていた

それも何も当てもないのに

まだ、小学生と幼稚園児がいるのに

リタイアされては、困る。笑

住宅ローンを10年で終わればリタイアも

なんて甘い考えでした涙

老後資金問題

これから子供達が大きくなって

教育資金の問題

高校、大学の無償化なども始まりましたが

年収制限などもあり

あてには出来ない!

で、今年から真剣に?

資産運用を自分で始めました。

で、イデコいいんじゃない?

と申し込んだのですが

パパは、確定拠出年金があるので対象外らしい

しっかり確認してとはいいましたが

返事はまだ無し

みわ子がイデコをしようかと思って申込みをしました。

出口=払い出しが

イデコは60から70歳の間から年金としてスタート

または、一時金としてどかっともらう。

この2つらしい。

人生100年時代

長生きリスクなんて言葉もあるくらい

簡単にシュミレーション

3パーと5パーで運用した場合の予想値

年齢もバレた笑って誰も知りたくないか笑

イデコの場合

受け取る時に

年金で受け取る場合

1回につき440円の手数料がかかり

年金残高がある場合は

信託銀行の手数料として毎月66円がかかる

そして、うまく受け取らないと

課税されてしまう

なんか、いいと思うけど自由度が無い気がする

運用に非課税なのはすごいけど

もらう時に取られては

支払い申請をしてしまうと変えられないらしい

年金として取り崩す場合の

暴落などが来ると資産も減る?

4パールールがうまく使えない?

うーーーん。

調べると疑問点が色々出てくる。

イデコを専業主婦や扶養主婦

所得税控除がない人もやるべきだと

いろいろブログに出ているが、

掛け金が決まっているので

福利の効果も

目標2000万の投資信託をと思っても

それを小型で持っていても

最大の福利の恩恵は受けられない

うーーーーーーん、計算が出来ん笑

なので、今日はここまで