新規記事の投稿を行うことで、非表示にすることが可能です。

2016年10月27日

結婚後すぐにした保険運用

専業主婦の苺桃です。

配偶者控除廃止無くなりましたね

とりあえず一安心の苺桃です。

でも、先送りされた感があるので不安は残りますが

結婚して、我が家はすぐにマイホームの購入考えました。

そして、その時にファイナンシャルプランナーの方に将来設計を相談しました。

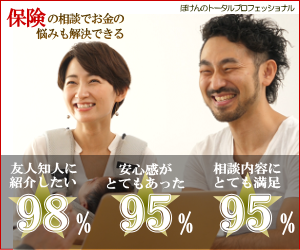

ほけんのトータルプロフェッショナル

うちは、子供は男女で各位1名を2学年差で予定

子供が出来る前に、子供の為の積立て保険を私名義で始めました。

独身時代に入った保険の見直しもしました。

結果、女男で3学年差で子供を授かる事が出来ました。

子供が出来てから、学資保険に入る人も多いですが

万が一、予定通り子供が出来なかった場合は

老後資金にもなるし、結婚後から始めれば楽に積立てが出来るのがポイント!

万が一死亡した場合、4500万の保険金が入る事になっています。

主人名義ではなく、私名義で入りました。

理由は、

うちの場合、主人が無くなればマイホームのローンもゼロ。

子供が2人いるのと、年収から計算すると

私が働かなくても、遺族年金で暮らして行けるで

主人の死亡保障の保険には、お葬式代くらいのものにしか入ってません。

私が死んだ場合の方が、生活が大きく変わると予想したからです。

保険の目的は、積立てなので万が一が起きない事を信じてますが。笑

保険は、マイホームの次に大きな買い物と言われますが

マイホームの様にも買って終わりではなく、

節目節目に見直しが必要

万が一の為の物が、家計を圧迫していたら意味がないし

どんどん新しい物が登場してます。

私が医療費保険に入った約20年前は、入院5日目からと言うものがほとんどでした。

でも、今は日帰り入院などもあり、よほどのことが無い限り5日以上も入院しないし

病院もさせてくれません。

そんな保険入っていたら、全く意味ないですよね。

保険を見直すタイミングは、結婚、出産、離婚、などなど生活スタイルが変わった時や

最低でも、2.3年に一度は契約内容をしっかり確認したいものですね。

そんな時に役立つのが

無料でプロの意見が聞けるので、うまく活用しないともったいない。

保険の見直しだけで、家計が一気にスリムになる事もあるし、

無駄な(役に立たない)保険の見直しもできますよ。

住宅購入、将来設計、貯蓄、節約、税金など疑問に思う事が解決できるかも!

配偶者控除廃止無くなりましたね

とりあえず一安心の苺桃です。

でも、先送りされた感があるので不安は残りますが

結婚して、我が家はすぐにマイホームの購入考えました。

そして、その時にファイナンシャルプランナーの方に将来設計を相談しました。

ほけんのトータルプロフェッショナル

うちは、子供は男女で各位1名を2学年差で予定

子供が出来る前に、子供の為の積立て保険を私名義で始めました。

独身時代に入った保険の見直しもしました。

結果、女男で3学年差で子供を授かる事が出来ました。

子供が出来てから、学資保険に入る人も多いですが

万が一、予定通り子供が出来なかった場合は

老後資金にもなるし、結婚後から始めれば楽に積立てが出来るのがポイント!

万が一死亡した場合、4500万の保険金が入る事になっています。

主人名義ではなく、私名義で入りました。

理由は、

うちの場合、主人が無くなればマイホームのローンもゼロ。

子供が2人いるのと、年収から計算すると

私が働かなくても、遺族年金で暮らして行けるで

主人の死亡保障の保険には、お葬式代くらいのものにしか入ってません。

私が死んだ場合の方が、生活が大きく変わると予想したからです。

保険の目的は、積立てなので万が一が起きない事を信じてますが。笑

保険は、マイホームの次に大きな買い物と言われますが

マイホームの様にも買って終わりではなく、

節目節目に見直しが必要

万が一の為の物が、家計を圧迫していたら意味がないし

どんどん新しい物が登場してます。

私が医療費保険に入った約20年前は、入院5日目からと言うものがほとんどでした。

でも、今は日帰り入院などもあり、よほどのことが無い限り5日以上も入院しないし

病院もさせてくれません。

そんな保険入っていたら、全く意味ないですよね。

保険を見直すタイミングは、結婚、出産、離婚、などなど生活スタイルが変わった時や

最低でも、2.3年に一度は契約内容をしっかり確認したいものですね。

そんな時に役立つのが

無料でプロの意見が聞けるので、うまく活用しないともったいない。

保険の見直しだけで、家計が一気にスリムになる事もあるし、

無駄な(役に立たない)保険の見直しもできますよ。

住宅購入、将来設計、貯蓄、節約、税金など疑問に思う事が解決できるかも!