2017年06月13日

スマートレンド紹介(親会社推定、海外事業支援型ファンドの内容紹介)

広告

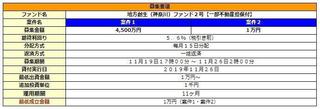

スマートレンドの主力ファンド

スマートレンドの貸付先は、この記事を書いている現在で3つあります。

①香港の消費者金融事業者への貸付

②エステ向けクレジットサービス事業者への貸付

③家賃保証・収納代行事業者への貸付

このうち②については、上のリンク先で詳しく紹介しました。

今回は、①について内容の紹介をしようと思います。

・海外(香港)事業支援型ローンファンド (代表例を示します)

予定利率:6.5%

期間:6ヶ月 または 15ヶ月

貸付金額:1,000万円

担保:6ヶ月の場合 小口貸付債権で担保

15ヶ月の場合 親会社連帯保証

他のファンドとの相違点

現在、日本のソーシャルレンディングというと不動産担保を取って貸し付けるのが大半です。

もちろん、それはそれで強固な担保ですが、一方で不動産の価値が暴落した場合を考えますと

一気に担保価値が毀損し、元本の一部が焦げ付く可能性を孕んでいます。

都市圏の不動産価値が一気に落ちることは、天変地異を除けば2020年までは大丈夫だと見ていますが、

それ以降はどうなるか分かりません。

2020年でソーシャルレンディング投資を一旦手仕舞いする、というのも一つの手だとは思いますが、

それよりも案件を分散することで、投資を続けていきたいというのが私の考えです。

ソーシャルレンディングの主流である「日本の不動産担保」と対極を成すのは、「海外の小口分散案件」

だと思っています。

*日本→海外、不動産(一点集中担保)→小口分散案件 という意味です。

現時点で、海外の小口分散案件を扱っているSL事業者は、このスマートレンドとクラウドクレジットです。

なかなか個人投資家がアクセスできない、海外の小口分散案件に投資できるという理由で、

このスマートレンドの案件には個人的に注目していますし、実際に100万円程度の投資を行っています。

(*逆に言えば、私とスマートレンドの間にそれ以上の利害関係や金銭関係はありません)

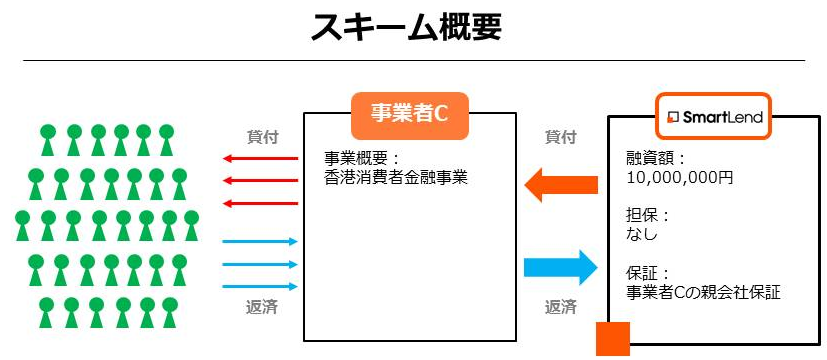

貸付スキーム

案件の内容を少し説明します。

本案件の貸付先は、香港に進出して6年の日系消費者金融事業者。

小口分散された個人への貸付資金をソーシャルレンディングで募集することになります。

貸付期間が6ヶ月の場合は、小口債権そのものが担保。

15ヶ月の場合は、親会社の連帯保証が付きます(親会社についてはこの記事の後半で推定します)

この貸付先企業については、

・直近決算期の営業利益約5億円

・売上利益率約34%を実現

・直近決算期の融資残高約31億円

・実質自己資本比率は約74%

・第三者からの借入はほぼ無し

・香港消費者金融市場において、法令遵守、及び信用情報機関に加盟している優良企業

・債権ポートフォリオは約7,000件の小口分散

という情報より、強固な財務基盤を持ち、安定した経営を行っていると判断できます。

下記、香港の消費者金融市場の活況ぶりから考えましても、投資検討の余地は十分にあるでしょう。

消費者金融が中国を目指す理由

ちょっと余談になりますが、以下、香港と中国での消費者金融の状況と、日系企業進出の話です。

消費者金融は以前、グレーゾーン金利の撤廃や過払い金の返還負担などがあり、苦境に喘いでいました。

さらに日本では総量規制や銀行系カードローンなどの進出もあり、競争は激化するばかり。

最近ではその銀行系カードローンにも更なる規制の動きがあり、日本における消費者金融の業界には

明るいニュースは無いように思います。

そんな消費者金融業者にとっての最初の新天地が、お隣の香港でした。

香港では古くから消費者金融のビジネスが行われていました。

現在、香港の消費者金融には銀行やノンバンクなどが参入し、依然激しい競争を繰り広げています。

本貸付先である「香港へ進出して6年経過した消費者金融事業者」も、そのプレイヤーの一つです。

現状でも、香港では急速な経済成長に伴いクレジットカード人気が爆発中。

香港消費者の間で、クレジットカードが生活必需品としての位置づけを確立しているそうです。

さらに、贅沢品への需要が過去最高であることから消費者金融の市場も活況を呈しているとのこと。

これらの事実より、現状において香港の消費者金融市場に衰退の兆しは見られません。

次に中国です。

2009年に中国が法改正を行い、

「国内外の金融機関に消費者金融会社の設立を解禁した」

事をきっかけに、一気に市場が開けました。

それまで中国には無担保・無保証が基本の消費者ローンはなく、そのため中国の金融機関には

消費者金融のノウハウ(金利設定、与信審査、モニタリングなどなど)が存在していなかったため、

中国政府は「トータルのノウハウを提供する外資系企業」に限り、市場を開放しました。

中国の消費者金融は、耐久消費財や結婚、旅行などに資金使途が限られます。

また、上限も月収5ヶ月分と制限はありますが、20%強の上限利率に加え、同程度の手数料を取る事が

できるため、実質利率は40%以上です。

この高い利率に加え、一人当たりGDPの増加と潜在的市場の大きさが魅力となっているようです。

(カントリーリスクはありますが)

スマートレンドの事業母体

以上のような、香港や中国における消費者金融の現状を背景を調べていましたところ、

偶然ですがスマートレンドの親会社と思われる会社を見つけました。

オーシャンキャピタル株式会社

ベンチャー投資会社のようです。

「投資先企業一覧」にスマートレンドの名前がありますので、間違いないでしょう。

さらに芋づる式に、この記事の先頭で取り上げた会社の名前も推定できました。

①香港の消費者金融事業者への貸付 → Finance One

②エステ向けクレジットサービス事業者への貸付 → ジェーシーアンドジー

③家賃保証・収納代行事業者への貸付 → 新日本信用保証

オーシャンキャピタルの投資先に対する資金供給を行うために作ったSL事業者がスマートレンド、

という事なのでしょうか。

だとしますと、オーシャンキャピタルの投資先会社から考えて、今後はスマートレンドの案件で

・耐久消費財の延長保証サービス事業者の運転資金

・SMS利用決済サービス事業者の運転資金

・システム業務運用支援事業者の運転資金

・フィリピンにおける従業員福利厚生事業者の運転資金

なんていうのも登場するかもしれません。

どうなるかは分かりませんが、実現を楽しみにしています。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 13:00

| Comment(0)

| TrackBack(0)

| 投資案件紹介

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6366228

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック