新規記事の投稿を行うことで、非表示にすることが可能です。

2021年01月22日

専業主婦からパート主婦へ

昭和生まれのパート主婦のみわ子です

2020年の12月の後半からパートにで始めたみわ子。

結婚して、専業主婦でもずっと大丈夫という計算でした

といっても、変わらないことなどない!

結婚当初はそれでも大丈夫だったのですが

今や年功序列も、終身雇用も崩壊しつつある日本

共働き世帯が、大半をしめ、正社員として働くママさんも増えたと思います

少しでもリスクを無くす、将来安心して暮らすためにはよかったと思ってます

みわ子、思い出は邪魔にならないと思ってますし

お金も多い方がいいとは思ってます

お金に関しては、価値観もあるので

我が家は、家族が幸せに暮らせるお金があれば十分とも思っています

なので、無理はせず出来る範囲でやっていますが

子供の成長は早く、なるべく一緒にいたいと

母として勝手に思ってますwww

なので、子供が学校・幼稚園に行っている間の勤務です

行事なども優先していいと言ってくれる恵まれた環境には感謝しかありません

もともと子供が小さいときも単発の条件が合う仕事があれば

していてみわ子

面接無しで最短その日から仕事可能【プチジョブ】

子育て中に無理なく出来るので、登録だけしておいてもいいと思います。

年に数度の稼働でしたが、専業主婦でちょっとした収入になるのはありがたかったです

も単発の仕事が豊富に掲載されているので

も単発の仕事が豊富に掲載されているので

覗いてみても楽しいと思います。

今は専業主婦でも将来はパートや仕事に復帰したいと思う人は

普段から、情報収集をしておくと

とっても好条件の求人に出会える確率が上がります

今はリモートワークも増えてますが、やはり技術があったり

それなりの経験が必要なんてものもあります

子育て中に資格をとって、社会復帰をプラスにするやりてママさんもいるのにはリスペクトです

専業主婦万歳と思っていたみわ子ですが

パートに出てよかったことは

時間を大切にできる

家にいるとどうしてもだらだらしてしまう

仕事に出るまでに、家事を済ませる等、てきぱき出来る工夫をしてます

承認欲求が満たされる

家族以外にも必要とされる

これは、狭い世界に住んでいる専業主婦としてうれしい

キャッシュフローが生まれる

今まで、お金をダイレクトに生むことは少なかったですが

安定して収入が入る

株や副業をしていましたが、

やはり安定して決まったお金が入るというのは

精神的にゆとりが生まれますが

デメリット

疲れる

この言葉に尽るwww

9年も専業主婦をしてのほほんと自由に暮らしてきたので

パートと言えど、社会に出るのはやはり

疲れるしストレスもありますね

総合的に見ても、

みわ子の場合は+要因が大きいので

初パートですが、頑張っていきたいと思ってます

なんにせよ、働きたいや働かなくてはいけないママさんは

日頃からどんな仕事が、どんな内容で出ているか

などをチェックして、自分も合うものがあれば

時期が少し早くてもチャレンジするべきだと思います。

求人も出やすい時期や、少ない時期もあるし

欠員が出ての募集など、常にあるものばかりではありません。

より良いところに就職するためには、パトロール必須です

みわ子も今のところが決まったものの

求人情報はチェックを入れてます。

よりいいところがあれば、転職する

そうやって、生活スタイルと合わせて上手く働きたいと思います

2020年の12月の後半からパートにで始めたみわ子。

結婚して、専業主婦でもずっと大丈夫という計算でした

といっても、変わらないことなどない!

結婚当初はそれでも大丈夫だったのですが

今や年功序列も、終身雇用も崩壊しつつある日本

共働き世帯が、大半をしめ、正社員として働くママさんも増えたと思います

少しでもリスクを無くす、将来安心して暮らすためにはよかったと思ってます

みわ子、思い出は邪魔にならないと思ってますし

お金も多い方がいいとは思ってます

お金に関しては、価値観もあるので

我が家は、家族が幸せに暮らせるお金があれば十分とも思っています

なので、無理はせず出来る範囲でやっていますが

子供の成長は早く、なるべく一緒にいたいと

母として勝手に思ってますwww

なので、子供が学校・幼稚園に行っている間の勤務です

行事なども優先していいと言ってくれる恵まれた環境には感謝しかありません

もともと子供が小さいときも単発の条件が合う仕事があれば

していてみわ子

面接無しで最短その日から仕事可能【プチジョブ】

子育て中に無理なく出来るので、登録だけしておいてもいいと思います。

年に数度の稼働でしたが、専業主婦でちょっとした収入になるのはありがたかったです

覗いてみても楽しいと思います。

今は専業主婦でも将来はパートや仕事に復帰したいと思う人は

普段から、情報収集をしておくと

とっても好条件の求人に出会える確率が上がります

今はリモートワークも増えてますが、やはり技術があったり

それなりの経験が必要なんてものもあります

子育て中に資格をとって、社会復帰をプラスにするやりてママさんもいる

専業主婦万歳と思っていたみわ子ですが

パートに出てよかったことは

時間を大切にできる

家にいるとどうしてもだらだらしてしまう

仕事に出るまでに、家事を済ませる等、てきぱき出来る工夫をしてます

承認欲求が満たされる

家族以外にも必要とされる

これは、狭い世界に住んでいる専業主婦としてうれしい

キャッシュフローが生まれる

今まで、お金をダイレクトに生むことは少なかったですが

安定して収入が入る

株や副業をしていましたが、

やはり安定して決まったお金が入るというのは

精神的にゆとりが生まれますが

デメリット

疲れる

この言葉に尽るwww

9年も専業主婦をしてのほほんと自由に暮らしてきたので

パートと言えど、社会に出るのはやはり

疲れるしストレスもありますね

総合的に見ても、

みわ子の場合は+要因が大きいので

初パートですが、頑張っていきたいと思ってます

なんにせよ、働きたいや働かなくてはいけないママさんは

日頃からどんな仕事が、どんな内容で出ているか

などをチェックして、自分も合うものがあれば

時期が少し早くてもチャレンジするべきだと思います。

求人も出やすい時期や、少ない時期もあるし

欠員が出ての募集など、常にあるものばかりではありません。

より良いところに就職するためには、パトロール必須です

みわ子も今のところが決まったものの

求人情報はチェックを入れてます。

よりいいところがあれば、転職する

そうやって、生活スタイルと合わせて上手く働きたいと思います

2021年01月13日

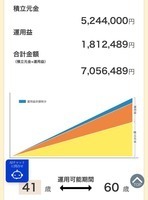

資金出口を考える イデコ

三連休体調悪くて、

まさかコロナ?と疑ったみわ子ですが

年末年始の疲れが出たのかなぁと。

3連休明け、クリスマスからずーと休みだったパパが出勤しました。

結婚9年にもなると

一緒にいない事が当たり前になって

2人だけの平日の時間は、何をしていいのか

分からない笑

そんな感じでした

パパ今年49歳

結婚当初は50歳で引退したいと言っていた

それも何も当てもないのに

まだ、小学生と幼稚園児がいるのに

リタイアされては、困る。笑

住宅ローンを10年で終わればリタイアも

なんて甘い考えでした涙

老後資金問題

これから子供達が大きくなって

教育資金の問題

高校、大学の無償化なども始まりましたが

年収制限などもあり

あてには出来ない!

で、今年から真剣に?

資産運用を自分で始めました。

で、イデコいいんじゃない?

と申し込んだのですが

パパは、確定拠出年金があるので対象外らしい

しっかり確認してとはいいましたが

返事はまだ無し

みわ子がイデコをしようかと思って申込みをしました。

出口=払い出しが

イデコは60から70歳の間から年金としてスタート

または、一時金としてどかっともらう。

この2つらしい。

人生100年時代

長生きリスクなんて言葉もあるくらい

簡単にシュミレーション

3パーと5パーで運用した場合の予想値

年齢もバレた笑って誰も知りたくないか笑

イデコの場合

受け取る時に

年金で受け取る場合

1回につき440円の手数料がかかり

年金残高がある場合は

信託銀行の手数料として毎月66円がかかる

そして、うまく受け取らないと

課税されてしまう

なんか、いいと思うけど自由度が無い気がする

運用に非課税なのはすごいけど

もらう時に取られては

支払い申請をしてしまうと変えられないらしい

年金として取り崩す場合の

暴落などが来ると資産も減る?

4パールールがうまく使えない?

うーーーん。

調べると疑問点が色々出てくる。

イデコを専業主婦や扶養主婦

所得税控除がない人もやるべきだと

いろいろブログに出ているが、

掛け金が決まっているので

福利の効果も

目標2000万の投資信託をと思っても

それを小型で持っていても

最大の福利の恩恵は受けられない

うーーーーーーん、計算が出来ん笑

なので、今日はここまで

まさかコロナ?と疑ったみわ子ですが

年末年始の疲れが出たのかなぁと。

3連休明け、クリスマスからずーと休みだったパパが出勤しました。

結婚9年にもなると

一緒にいない事が当たり前になって

2人だけの平日の時間は、何をしていいのか

分からない笑

そんな感じでした

パパ今年49歳

結婚当初は50歳で引退したいと言っていた

それも何も当てもないのに

まだ、小学生と幼稚園児がいるのに

リタイアされては、困る。笑

住宅ローンを10年で終わればリタイアも

なんて甘い考えでした涙

老後資金問題

これから子供達が大きくなって

教育資金の問題

高校、大学の無償化なども始まりましたが

年収制限などもあり

あてには出来ない!

で、今年から真剣に?

資産運用を自分で始めました。

で、イデコいいんじゃない?

と申し込んだのですが

パパは、確定拠出年金があるので対象外らしい

しっかり確認してとはいいましたが

返事はまだ無し

みわ子がイデコをしようかと思って申込みをしました。

出口=払い出しが

イデコは60から70歳の間から年金としてスタート

または、一時金としてどかっともらう。

この2つらしい。

人生100年時代

長生きリスクなんて言葉もあるくらい

簡単にシュミレーション

3パーと5パーで運用した場合の予想値

年齢もバレた笑って誰も知りたくないか笑

イデコの場合

受け取る時に

年金で受け取る場合

1回につき440円の手数料がかかり

年金残高がある場合は

信託銀行の手数料として毎月66円がかかる

そして、うまく受け取らないと

課税されてしまう

なんか、いいと思うけど自由度が無い気がする

運用に非課税なのはすごいけど

もらう時に取られては

支払い申請をしてしまうと変えられないらしい

年金として取り崩す場合の

暴落などが来ると資産も減る?

4パールールがうまく使えない?

うーーーん。

調べると疑問点が色々出てくる。

イデコを専業主婦や扶養主婦

所得税控除がない人もやるべきだと

いろいろブログに出ているが、

掛け金が決まっているので

福利の効果も

目標2000万の投資信託をと思っても

それを小型で持っていても

最大の福利の恩恵は受けられない

うーーーーーーん、計算が出来ん笑

なので、今日はここまで

2020年12月30日

2020年株取引損益発表

アラフォーパート主婦のみわ子です。

今年は、相場がよく過去最高の利益を計上しました。

と言っても、株歴は5年

みわ子自身では大変満足した結果となりました

マイルールがしっかり守れない為、

利確をしっかりできないという、事が何度かあり

下落してしまってか、小さく利確が何個かありもったいない取引が悔やまれますが

2021年に生かされればと思ってます。

国内株売買損益 503,985

配当金87,413

貸株金利 996

投資信託 売買損益 5,559

分配 3,520

合計損益 +601,473

12月下旬から、何を思ったか

パートに出始めて・・・・・

来年は、今年のようにリアルタイムでの株が出来なくなると思うので

NISA枠を、積み立てNISAに変更してしまいました。

2021年は、積み立てNISAと

高配当株を中心に

米国株にもチャレンジしたいと思ってます。

証券会社は楽天証券を使ってます

楽天証券で積み立てを楽天カードで決済するとポイントが付くのと

投信は証券会社によって取扱い商品が異なり

積立NISAをするのであれば、積立NISAの種類が多い楽天証券がお勧めです。

それに合わせて、楽天カードで決済すれば完璧

みわ子は家族カードだったので、自分名義のカードを再度作りなおしました

家族カードの場合、贈与に当たる可能性があるらしく・・・・・

設定は出来ましたが、推奨はされていません。

私のカードだったとしても、出どころは主人のお給料から

なんて場合も多いと思います。

年間110万いないなら贈与は無税のはずなのに・・・・・

なんか変なの

年会費も無料で、1%還元と最強のカードなので作って損はないと思います

今なら5000ポイントもらえます

NISA口座を開設するのには、2週間ほどかかります。

まだ持ってない人は、早めに作っておくことをお勧めします

今年は、相場がよく過去最高の利益を計上しました。

と言っても、株歴は5年

みわ子自身では大変満足した結果となりました

マイルールがしっかり守れない為、

利確をしっかりできないという、事が何度かあり

下落してしまってか、小さく利確が何個かありもったいない取引が悔やまれますが

2021年に生かされればと思ってます。

国内株売買損益 503,985

配当金87,413

貸株金利 996

投資信託 売買損益 5,559

分配 3,520

合計損益 +601,473

12月下旬から、何を思ったか

パートに出始めて・・・・・

来年は、今年のようにリアルタイムでの株が出来なくなると思うので

NISA枠を、積み立てNISAに変更してしまいました。

2021年は、積み立てNISAと

高配当株を中心に

米国株にもチャレンジしたいと思ってます。

証券会社は楽天証券を使ってます

楽天証券で積み立てを楽天カードで決済するとポイントが付くのと

投信は証券会社によって取扱い商品が異なり

積立NISAをするのであれば、積立NISAの種類が多い楽天証券がお勧めです。

それに合わせて、楽天カードで決済すれば完璧

みわ子は家族カードだったので、自分名義のカードを再度作りなおしました

家族カードの場合、贈与に当たる可能性があるらしく・・・・・

設定は出来ましたが、推奨はされていません。

私のカードだったとしても、出どころは主人のお給料から

なんて場合も多いと思います。

年間110万いないなら贈与は無税のはずなのに・・・・・

なんか変なの

年会費も無料で、1%還元と最強のカードなので作って損はないと思います

今なら5000ポイントもらえます

NISA口座を開設するのには、2週間ほどかかります。

まだ持ってない人は、早めに作っておくことをお勧めします

2020年12月21日

ローンで家を買う

アラフィフの旦那さまを持つ、アラフォーパート主婦のみわ子です。

マイホームみんな憧れですか?

我が家は、田舎なので家を建てるのは当たり前みたいな地域に住んでいます。

我が家も結婚してすぐ

ローンで注文住宅を建てました。

実家の土地があるからと、箱だけ

ローンを組んで購入しました。

世の中の平均

40代資産総額は、-1000万

と言われています。

その多くは、住宅ローンがあるからだと思います。

我が家は、ローン残高900万くらいです。

繰上げ返済をしてきたので、

資産としては、ざっくり±0くらいです。

50手前のおうちとしては、これから教育資金と老後資金をしっかりためなくてはいけない!

そんな話をママ友さんとしていたら、

ママ友「そんな老後のお金まで考えられない・・・」

みわ子「2000万じゃ足りないとかいうし、長生きリスクなんて言葉もあるしね」

ママ友「でも、何とかなるよね。うち同居してた時ほぼ親払いだったから

家を建てて、やっていけるか不安だったけど

ローンや光熱費を自分たちで払出したけど、なんとかなったからさ」

そう話すママ友さん

計算してないけどというけど

収入から見た無理なローンは、銀行からOKが出ません

しっかり、銀行が計算してくれてるんです。

そんな中でも、コロナでお給料が減り

ローンが払えなくなっている人たちはたくさんいるんです。

銀行でローンが通った時の状況での返済能力なので

リストラにあったり、病気で働けくなった時の事は、計算外なんです。

ボーナス払いはうちはしていませんが、ボーナス払いありの家庭は

ボーナスカットなどで、家計は火の車と言います。

ローンは完済できても、老後資金が貯められるかはまた別の話です

ローンを70過ぎまで組んでいる人は超注意です。

マイホームは資産という見方もできますが査定に出してみると

ほぼマイナス資産であることがわかります。

これから家を建てる人は、ぜひそのあたりもしっかり計算して購入すると

まさかの時に、+資産として有効活用できると思います。

今年家やマンションを買ったよという方

アンケートで5000円もらえるキャンペーンをスーもがやってます。

お時間あればぜひ答えてみてください。

少しでも、資産運用して将来使えるお金を増やしたいと思った方は

口座開設から1っ歩を踏み出してみてください。

楽天経済圏へのパスポートのお申し込みは↓↓

マイホームみんな憧れですか?

我が家は、田舎なので家を建てるのは当たり前みたいな地域に住んでいます。

我が家も結婚してすぐ

ローンで注文住宅を建てました。

実家の土地があるからと、箱だけ

ローンを組んで購入しました。

世の中の平均

40代資産総額は、-1000万

と言われています。

その多くは、住宅ローンがあるからだと思います。

我が家は、ローン残高900万くらいです。

繰上げ返済をしてきたので、

資産としては、ざっくり±0くらいです。

50手前のおうちとしては、これから教育資金と老後資金をしっかりためなくてはいけない!

そんな話をママ友さんとしていたら、

ママ友「そんな老後のお金まで考えられない・・・」

みわ子「2000万じゃ足りないとかいうし、長生きリスクなんて言葉もあるしね」

ママ友「でも、何とかなるよね。うち同居してた時ほぼ親払いだったから

家を建てて、やっていけるか不安だったけど

ローンや光熱費を自分たちで払出したけど、なんとかなったからさ」

そう話すママ友さん

計算してないけどというけど

収入から見た無理なローンは、銀行からOKが出ません

しっかり、銀行が計算してくれてるんです。

そんな中でも、コロナでお給料が減り

ローンが払えなくなっている人たちはたくさんいるんです。

銀行でローンが通った時の状況での返済能力なので

リストラにあったり、病気で働けくなった時の事は、計算外なんです。

ボーナス払いはうちはしていませんが、ボーナス払いありの家庭は

ボーナスカットなどで、家計は火の車と言います。

ローンは完済できても、老後資金が貯められるかはまた別の話です

ローンを70過ぎまで組んでいる人は超注意です。

マイホームは資産という見方もできますが査定に出してみると

ほぼマイナス資産であることがわかります。

これから家を建てる人は、ぜひそのあたりもしっかり計算して購入すると

まさかの時に、+資産として有効活用できると思います。

今年家やマンションを買ったよという方

アンケートで5000円もらえるキャンペーンをスーもがやってます。

お時間あればぜひ答えてみてください。

少しでも、資産運用して将来使えるお金を増やしたいと思った方は

口座開設から1っ歩を踏み出してみてください。

楽天経済圏へのパスポートのお申し込みは↓↓

2020年12月14日

児童手当の総額

40代パート主婦のみわ子です。

家計の固定費を減らすことも重要ですが

ゴールは、老後を豊かに暮らせるか?

ここなので、収支を把握することが大切だと思います。

子供が二人いるので教育費を確保すること

国からもらえる、児童手当の総額って知っていますか?

0歳から15歳までに受け取る児童手当の総額は、誕生月で見ると

4月生まれ:209万円

5月生まれ:208万円

6月生まれ:207万円

7月生まれ:206万円

8月生まれ:205万円

9月生まれ:204万円

10月生まれ:203万円

11月生まれ:202万円

12月生まれ:201万円

1月生まれ:200万円

2月生まれ:199万円

3月生まれ:198万円

※第1子・第2子で所得制限対象外の場合

所得制限がかかると、5000円になります。年収960万以上

2022年10月からは

年収1,200万円以上の所得がある人の世帯には、児童手当が支給されないことになったんです。

晩婚や、高齢出産で子供を持つ親の年齢が上がっている

我が家も、そうです。

子育てに線引きするなのは、不公平に感じます。

年収が高ければ、税金も高いのに

その恩恵を受けられない・・・・・

話は戻って、ピンクが娘

青が息子です。

ざっくり、所得制限にかからなければ200万もらえるということです。

我が家は、なんとなくこのお金は使わず貯蓄してました。

児童手当は、使い方は自由です。

学資に当てる

習い事の費用

将来子供に渡すお金

生活費に使う

人それぞれです。

我が家は、学資にするため来年から本格的に投資信託をしていく予定です。

ゴールがある場合、早めに始めることが大切。

学資は使う時期があるので、安全に運用できるところを選ぶことが大切。

ジュニアニーサで運用したいと思います。

子供の証券口座を開くには、

親が証券口座を持っている必要があります。

証券口座は、開設、保有はネット証券であれば無料で多いところが多いので

開設することをお勧めします。

家計の固定費を減らすことも重要ですが

ゴールは、老後を豊かに暮らせるか?

ここなので、収支を把握することが大切だと思います。

子供が二人いるので教育費を確保すること

国からもらえる、児童手当の総額って知っていますか?

0歳から15歳までに受け取る児童手当の総額は、誕生月で見ると

4月生まれ:209万円

5月生まれ:208万円

6月生まれ:207万円

7月生まれ:206万円

8月生まれ:205万円

9月生まれ:204万円

10月生まれ:203万円

11月生まれ:202万円

12月生まれ:201万円

1月生まれ:200万円

2月生まれ:199万円

3月生まれ:198万円

※第1子・第2子で所得制限対象外の場合

所得制限がかかると、5000円になります。年収960万以上

2022年10月からは

年収1,200万円以上の所得がある人の世帯には、児童手当が支給されないことになったんです。

晩婚や、高齢出産で子供を持つ親の年齢が上がっている

我が家も、そうです。

子育てに線引きするなのは、不公平に感じます。

年収が高ければ、税金も高いのに

その恩恵を受けられない・・・・・

話は戻って、ピンクが娘

青が息子です。

ざっくり、所得制限にかからなければ200万もらえるということです。

我が家は、なんとなくこのお金は使わず貯蓄してました。

児童手当は、使い方は自由です。

学資に当てる

習い事の費用

将来子供に渡すお金

生活費に使う

人それぞれです。

我が家は、学資にするため来年から本格的に投資信託をしていく予定です。

ゴールがある場合、早めに始めることが大切。

学資は使う時期があるので、安全に運用できるところを選ぶことが大切。

ジュニアニーサで運用したいと思います。

子供の証券口座を開くには、

親が証券口座を持っている必要があります。

証券口座は、開設、保有はネット証券であれば無料で多いところが多いので

開設することをお勧めします。