新規記事の投稿を行うことで、非表示にすることが可能です。

2024年10月04日

自己破産免責から5年。KSCを開示した結果を紹介します(自己破産体験記17)

私が自己破産免責を受けたのが2019年11月13日です。個人信用情報機関では金融事故を起こしたことが記載される金融事故情報が、クレジットカードなどの信販系CIC、消費者金融系JICC、銀行系KSCの3機関でそれぞれ5年間、KSCはそれに加えて官報に自己破産した旨が記載されている証として、官報情報がさらに2年(計7年間)記載されます。

掲載期間は債権者である金融会社がどの段階で届けるかにより差が出ます。免責日を起点とするのか、その前後なのか違いがあるため、特にCICでは免責日よりも前に消える場合もあれば、免責日よりも後に消える場合があるため、完全に5年経過後に消えるというわけではありません。

私の免責日は2019年11月13日ですので、この日を起点とすれば2024年10月末か11月末に消えることになりますが、実際には2025年3月末まで事故情報が残りますので私のCICの金融ブラック喪明けは2025年4月となります。

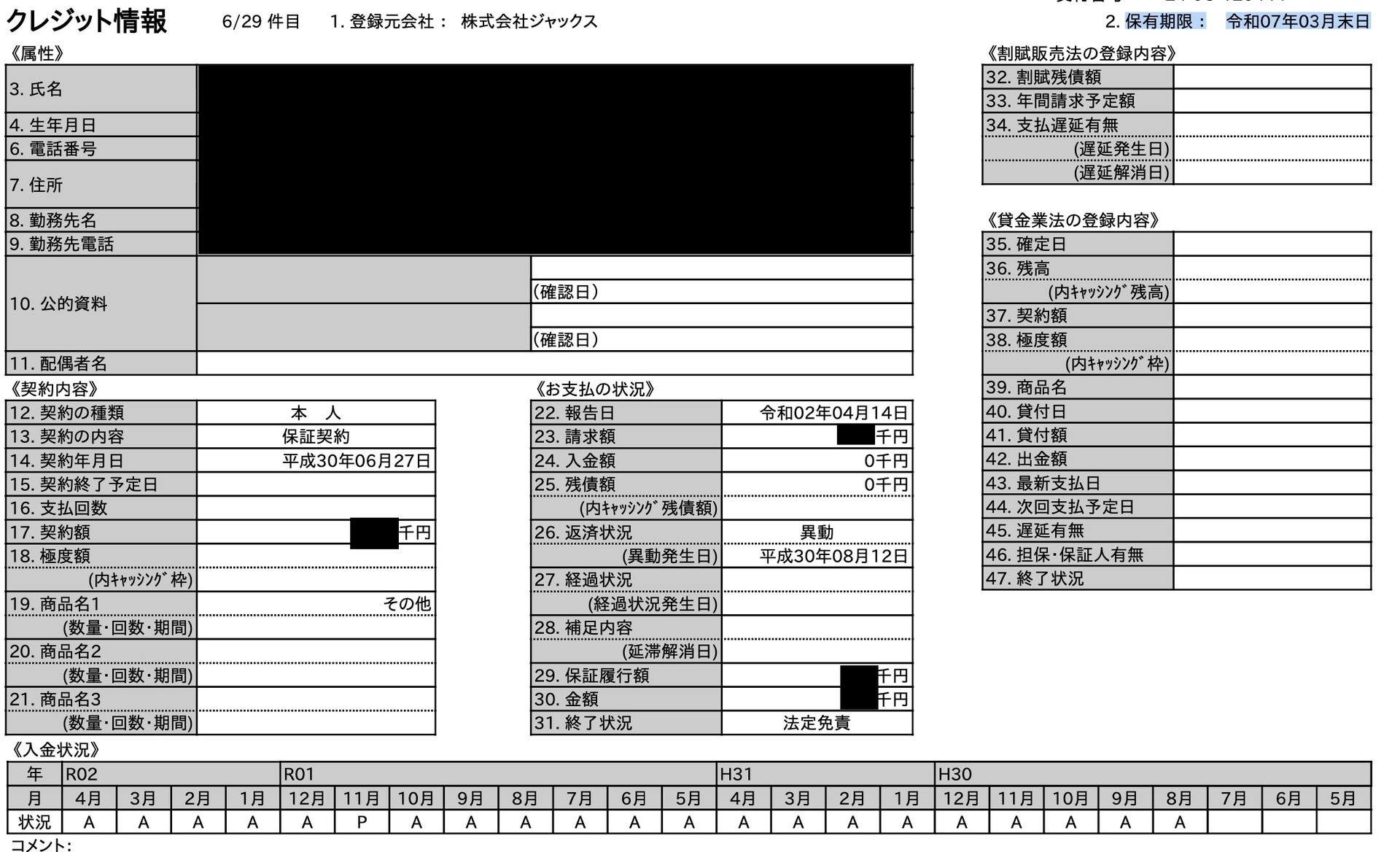

↑ ジャックスの他、日本政策金融公庫の2社の事故履歴が2025年3月末まで残りますので、喪明けは2025年4月になります。

↑ ジャックスの他、日本政策金融公庫の2社の事故履歴が2025年3月末まで残りますので、喪明けは2025年4月になります。

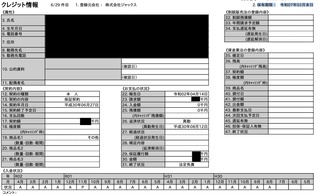

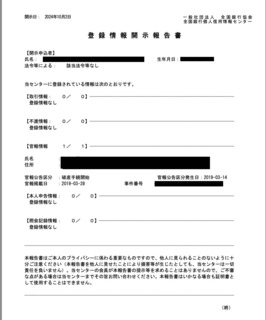

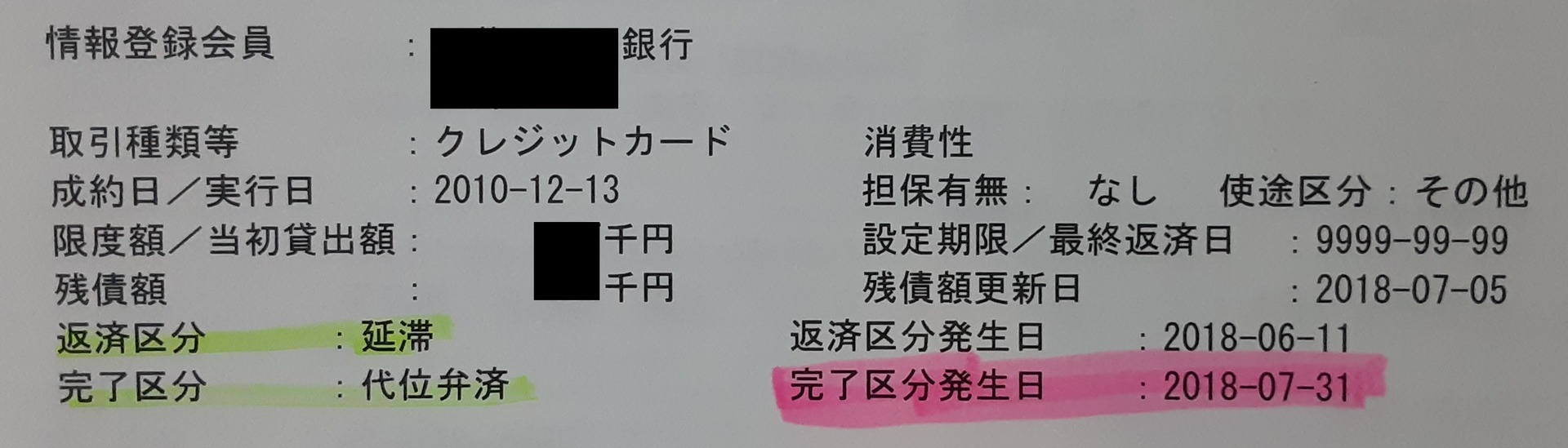

今回紹介するのは銀行系のKSC(全国銀行個人信用情報センター)の開示後の情報です。銀行系ですので銀行カードローンや住宅ローン、銀行発行のクレジットカード情報が掲載されますが、実際には銀行は保証会社に保証させるため、銀行が痛手を被ることは無く、その保証会社が弁済し、実際の履歴もこれらの会社名で掲載されていました。

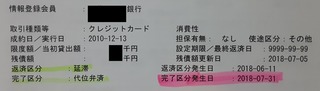

免責から5年は経っていませんが、KSCの場合は 完了区分発生日 が起点日となりますので、私の場合ですと、完了区分発生日が2018年7月31日です。

弁護士に自己破産の委任をしたのが2018年5月で、その約2ヶ月後位が起点日となっています。その5年経過後は2023年7月31日となることから、すでに履歴は無くなっているはずだと思い、それを確かめるために今回開示してみました。

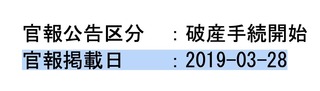

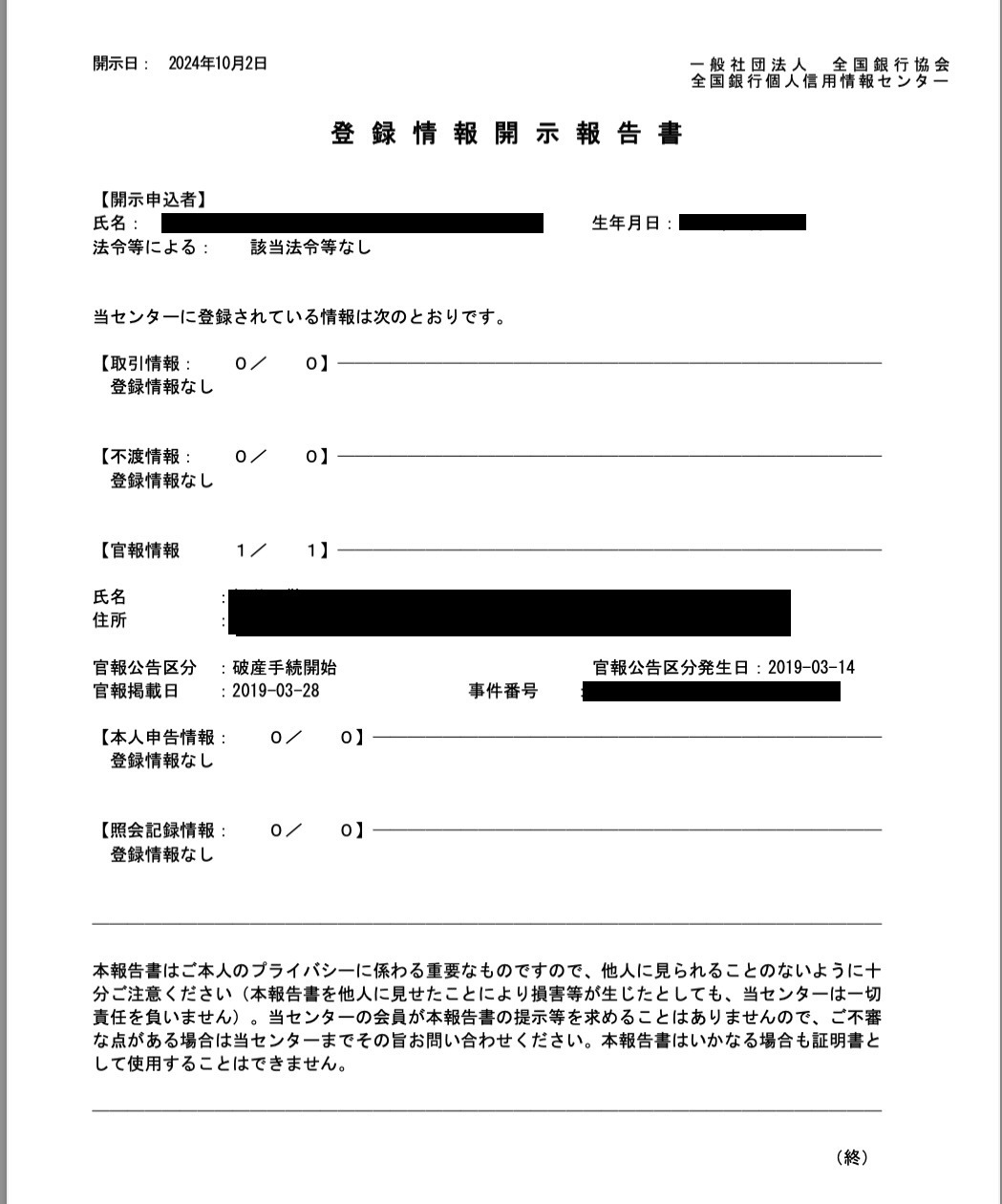

開示した結果、やはり各社の事故情報は全て消えていましたが、自己破産の場合は『官報に自己破産した事が掲載されている旨のお知らせ的存在』の、いわゆる 官報情報 が残っています。

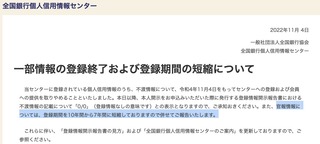

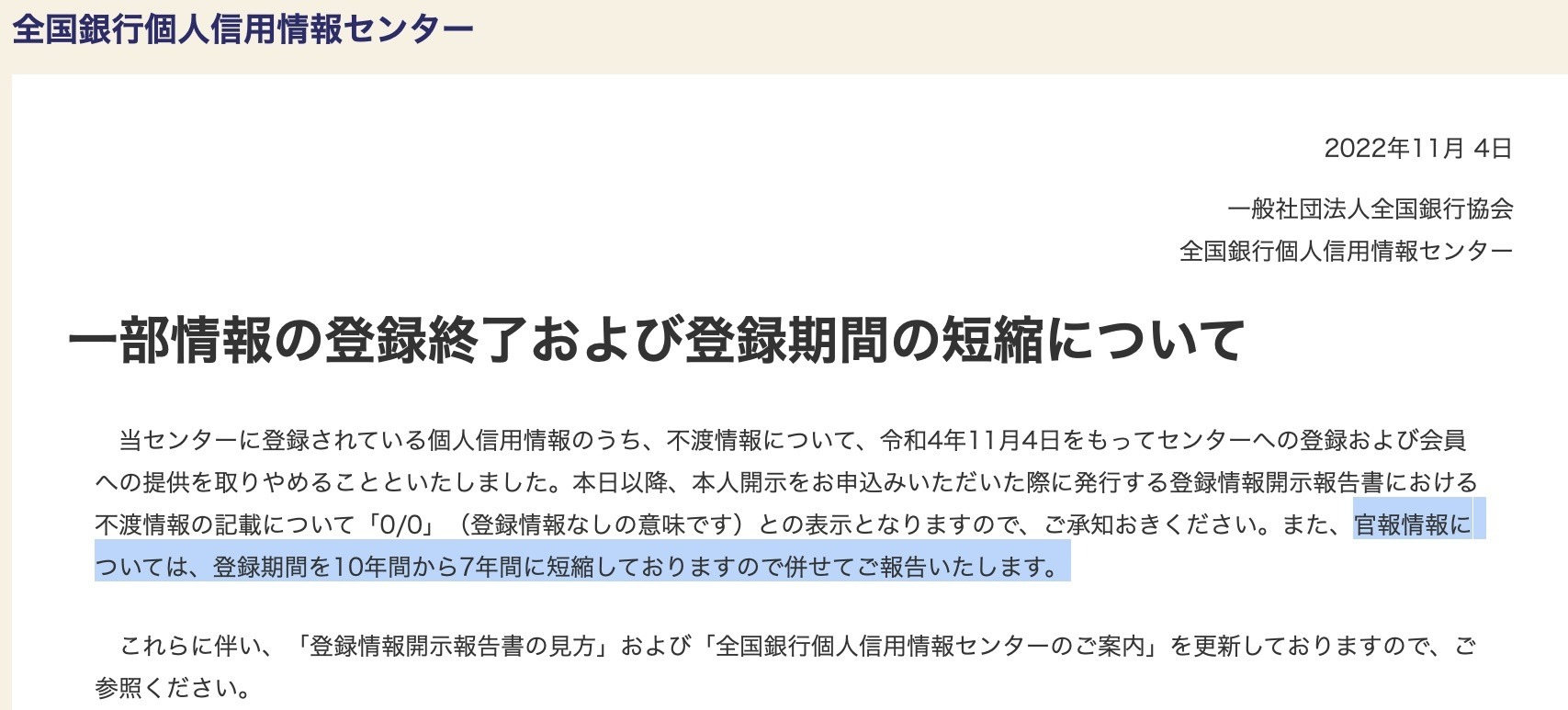

元々は10年間の掲載期間でしたが2022年11月4日より7年間に短縮されました。

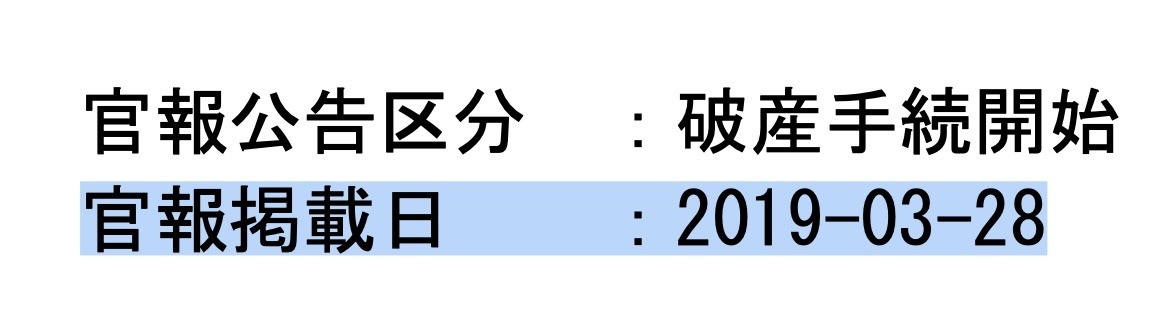

私の場合ですと官報掲載日が2019年3月28日のため、ここから7年間ですので2026年3月まで履歴として残ります。

この情報が残っているため、銀行系住宅ローンや銀行カードローン、銀行系自動車ローン、銀行系各種ローンの審査はまず通らないと思います。

私はすでに還暦(60歳)を過ぎていますので住宅ローンや銀行カードローンなどは借りませんが、若い活動期の方であれば、住宅ローンや銀行系の各種ローンを利用することもあると思いますので、10年間が7年に短縮されたのは、その分早く借り入れが可能になるため救われるケースが出てきます。

金融会社の履歴は消えましたが、官報情報が残っていますので、JICCとCICの事故履歴がなくなった喪明け後でも、銀行系クレジットカードはまず通らないと思いますので、喪明け後のクレジットカードは信販系から選ぶことになると思います。

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

励ましの1票をお願いします!

掲載期間は債権者である金融会社がどの段階で届けるかにより差が出ます。免責日を起点とするのか、その前後なのか違いがあるため、特にCICでは免責日よりも前に消える場合もあれば、免責日よりも後に消える場合があるため、完全に5年経過後に消えるというわけではありません。

私の免責日は2019年11月13日ですので、この日を起点とすれば2024年10月末か11月末に消えることになりますが、実際には2025年3月末まで事故情報が残りますので私のCICの金融ブラック喪明けは2025年4月となります。

今回紹介するのは銀行系のKSC(全国銀行個人信用情報センター)の開示後の情報です。銀行系ですので銀行カードローンや住宅ローン、銀行発行のクレジットカード情報が掲載されますが、実際には銀行は保証会社に保証させるため、銀行が痛手を被ることは無く、その保証会社が弁済し、実際の履歴もこれらの会社名で掲載されていました。

免責から5年は経っていませんが、KSCの場合は 完了区分発生日 が起点日となりますので、私の場合ですと、完了区分発生日が2018年7月31日です。

弁護士に自己破産の委任をしたのが2018年5月で、その約2ヶ月後位が起点日となっています。その5年経過後は2023年7月31日となることから、すでに履歴は無くなっているはずだと思い、それを確かめるために今回開示してみました。

開示した結果、やはり各社の事故情報は全て消えていましたが、自己破産の場合は『官報に自己破産した事が掲載されている旨のお知らせ的存在』の、いわゆる 官報情報 が残っています。

元々は10年間の掲載期間でしたが2022年11月4日より7年間に短縮されました。

私の場合ですと官報掲載日が2019年3月28日のため、ここから7年間ですので2026年3月まで履歴として残ります。

この情報が残っているため、銀行系住宅ローンや銀行カードローン、銀行系自動車ローン、銀行系各種ローンの審査はまず通らないと思います。

私はすでに還暦(60歳)を過ぎていますので住宅ローンや銀行カードローンなどは借りませんが、若い活動期の方であれば、住宅ローンや銀行系の各種ローンを利用することもあると思いますので、10年間が7年に短縮されたのは、その分早く借り入れが可能になるため救われるケースが出てきます。

金融会社の履歴は消えましたが、官報情報が残っていますので、JICCとCICの事故履歴がなくなった喪明け後でも、銀行系クレジットカードはまず通らないと思いますので、喪明け後のクレジットカードは信販系から選ぶことになると思います。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!