新規記事の投稿を行うことで、非表示にすることが可能です。

2018年10月09日

投信のようで投信ではない「ポイント運用」が登場。その裏事情は?

広告

新しいサービスが登場

楽天ポイントクラブから、新しいサービスが登場していました。

楽天ポイントを使って、運用ができるというものです。

既に楽天証券では、楽天ポイントを使って投信を購入することができます。

使用できるポイントは期間限定は×で、通常ポイントのみ。

今回登場した「ポイント運用」も同様に、期間限定ポイントは使えません。ここまでに違いはありません。

ということで、楽天証券でのサービスと何が異なるのか、内容を紹介してみます。

ちなみに楽天証券では、10月下旬より「投信積み立てに楽天カードが使用可能になる」というサービスも

始まります。

こちらは個人的に大注目のサービスで、楽天カード決済により1%のポイントが貯まる。

つまり、投信を買えば実質的に1%のキャッシュバックが受けられる、というものです。

投信の中にも、国内債券など値動きの少ないものがあります。

それと組み合わせることで、リスクを最低限に抑えてリターン(楽天ポイント)だけを追求できる、という

太っ腹なサービス。私ももちろん参加予定です。

詳細は下記の記事をご覧下さい。

・楽天証券の投信積み立てにカードが使用可能。これは錬金術の一種?

楽天証券(アフィリエイトリンク)

ポイント運用の内容

さて、ではポイント運用の中身です。

楽天ポイントを運用に回すことにより、対象となる投資信託の値動きによってポイント数が増減する。

楽天証券でポイントを使って投資するのと実質的には同じなのですが、金融商品への投資ではなく、立場は

あくまでも「ポイント運用」となっています。

キーワードは「運用の疑似体験」でしょうか。

ちなみに運用コースは「バランス」と「アクティブ」の二つのみ。

中身は、「バランス」が債券70%:株30%。「アクティブ」がその逆の債券30%:株70%の配分。

いずれも中身は「楽天・インデックス・バランス・ファンド」とのことです。

基準価格などの基本情報は下記のリンクよりどうぞ。

・楽天・インデックス・バランス・ファンド(債券重視型)

・楽天・インデックス・バランス・ファンド(株式重視型)

ポイント運用の登場した理由とは?

楽天の通常ポイントを利用して投信に疑似投資するというこのサービスは、既に楽天証券で口座を開いて

いる人にとってはほとんど意味を為しません。

ということで、なぜこのようなサービスができたかというと、やはり理由はこれでしょう。

「口座開設が不要」。

口座開設をさせるという心理的な壁を取り除き、投資マインドを醸成する。

そして、そのまま楽天証券の口座開設へ誘導しようとする試みだと思います。

たとえ擬似的であろうと、口座開設に伴う本人確認無しで投資できるのは金融庁的にOKなのか、少し疑問に

思うところもありますが、何かしらの確認はしているのだと思うことにします。

何にせよ新しい市場を開拓する試みとして、個人的には応援したいところです。

楽天については賛否両論ありますが、個人的には外国産サービスよりは国産を利用したいと思っています。

このブログの読者には既に常識でしょうが、楽天はアンケートや検索で気軽にポイントが稼げます。

そのポイントを使用して投信を購入したり、期間限定でちょっとした小物を購入したりと、何気に便利な

サービスではないでしょうか(メールマガジンが少しうるさいですが)。

楽天インサイト(アンケート)への登録はこちら(アフィリエイトリンク)

楽天ウェブ検索の紹介はこちら(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:00

| Comment(0)

| TrackBack(0)

| その他お金の話題

2018年10月08日

「マイクロローン事業者ファンド」償還。最終利率がどうなったかというと。

広告

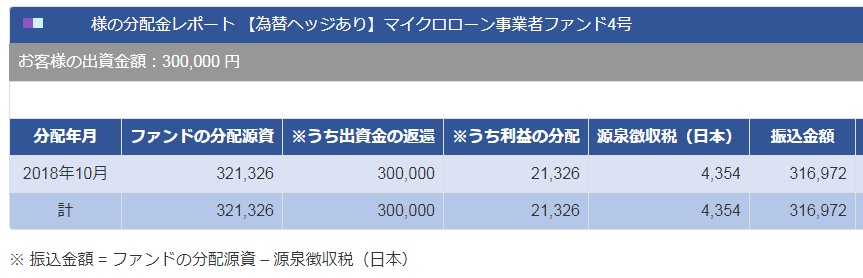

償還されたのは4号ファンドです

クラウドクレジットから償還の連絡がありました。

今月、「マイクロローン事業者ファンド4号」が償還されています。

この案件は、キプロスを拠点として6ヶ国(ロシア、カザフスタン、ジョージア、スペイン、ポーランド、

ブラジル)で個人向けローンの貸付けを行っている小口融資事業者への貸付です。

日本では貸付の最大利率が低めに抑えられていることから、個人向け無担保ローンは大手以外商売には

ならないでしょうが、これらの国であれば話は違います。

このファンド、運用期間は370日、目標利回りは年7.0%でした。

それがどうなったか紹介します。

最終利率について

今回の償還は以下のようになりました。

30万円の投資に対し、税引き前利益は21,236円。

貸付期間は370日なので、実現した利率は

( 21,236 ÷ 300,000 ) × 365 / 370 = 6.98%

となり、当初予定していた7.0%がほぼ実現したことになります。

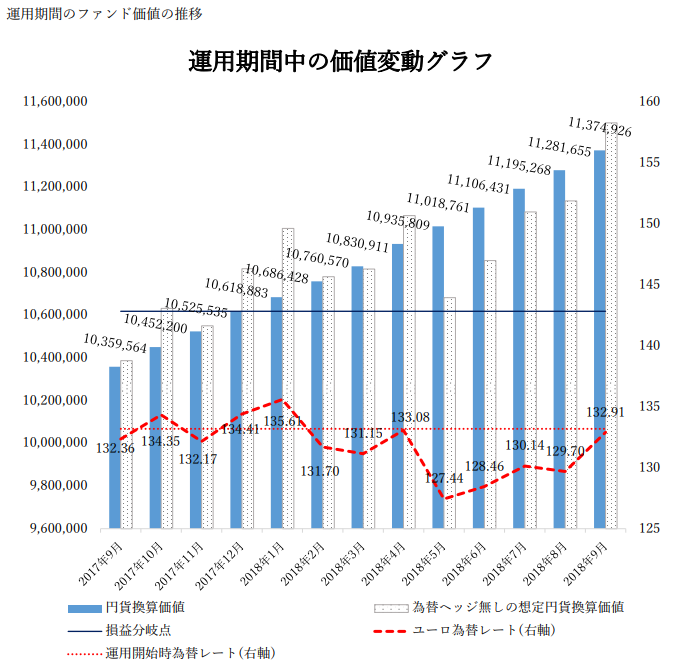

円ヘッジの効果

一方、この案件はユーロ建てだったのですが、為替レートの変動を緩和するため円ヘッジをしています。

もし円ヘッジを行わなければどうなったのかも紹介します。

(クラウドクレジット 案件レポートより転載)

案件の運用が開始された時点でのユーロ円レートは133.20円でした(赤点線)。

一方、案件終了時のユーロ円レートは132.91円(赤破線の一番右)。

開始時よりも終了時のレートが円高なので、単純に考えればヘッジをしている方が有利に思えます。

ですが、実際は円ヘッジ無しの方が換算価値は高くなり、逆転しています。

(青と白の棒グラフ、一番右。白の方が伸びている=円ヘッジ無しの方が換算価値が高い)

これは、円ヘッジするためのコストによるものです。

グラフを見ると、青と白の棒グラフがほぼ同じ値になっている2018年3月でのレートは131.15円。

ということは、おおざっぱに計算してヘッジコストは2円/ユーロ ( 133.20 - 131.15 ) くらいになります。

ヘッジを行うことでコストはかかりますが、代わりに円高になるリスクは回避できます。

どちらを選ぶかはその人次第。

私の場合はソーシャルレンディングで為替リスクを負いすぎるのは問題だと考えていますので、基本的に

円ヘッジをかけるようにしています。

まとめ

ということで、今回のファンドはめでたく、予定通りの償還となりました。

個人向けローン事業者への貸付は、日本以外であれば分散投資として検討する価値があります。

不動産担保は確かに固い案件ですが、それだけに集中するのもリスクだと思いますので、こういった案件も

一部の資金を振り分けるのはおそらく、正しい行為でしょう。

今後もクラウドクレジットではこういった案件が多く登場すると思われますので、気になった方はまずは

会員登録だけでもいかがでしょうか。

クラウドクレジットへの投資をお考えの方は、こちらから検討いただけると幸いです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 19:00

| Comment(0)

| TrackBack(0)

| 投資記録