2017年09月15日

ソーシャルレンディングの税負担:リタイア後で比較してみた

広告

ソーシャルレンディングとFXの税制

現在のソーシャルレンディングでは、収入は雑収入であり総合課税されます。

総合課税は累進課税があり、所得が高くなるにつれて税率が上がるという特徴を持っています。

一方で株などの配当益は、申告分離課税をすれば所得によらず税率は20.315%で変わりません。

このため、会社員+ソーシャルレンディング副業投資家の場合、それぞれの収入が合算されてしまい

実効税率が高くなるという不利な点があります。

この点が、会社員+株や投信などの副業投資家とは異なる点です。

以前は、取引所取引外のFXも雑収入・総合課税だった時期があります(2012年まで)。

少し考えただけでも、レバレッジ可能なFXで総合課税というのは背筋が寒くなります。

ある年に大当たりして数千万円儲けた場合、その年の所得税は数百万か下手すれば一千万円以上。

さらに、「次の年の住民税」が月数十万円に跳ね上がります。

もし次の年でFXが赤字でも容赦なく住民税はかかりますし、株や投信との損益通算は不可能。

さらに雑収入のため、年をまたいだ過去のFX損益との繰越控除もできませんでした。

2012年にFXが分離課税になったことで税率は一定となり、さらに損益通算や繰越控除も可能になりました。

これがFX業界の盛り上がりを招いたわけです。

私が分離課税を希望しない理由

こういったFXの過去を参考に、ソーシャルレンディングも何とか分離課税を、と望む声もあります。

ただ、私個人としては、ソーシャルレンディングの分離課税化はそれほど希望していません。

理由は、下記の2つです。

①大当たりすれば投資金額の数倍の収益を得られるFXだからこそ、高額な所得税や住民税が問題になる。

ソーシャルレンディングの収益は投資金額の数%しかなく、所得税や住民税はあまり増えない。

(*あくまでもFX対比で)

②リタイア前提ならなおのこと、累進課税による実効税率の増加は起こりにくい。

(当ブログの参考記事:SL投資の節税策①:リタイア予定者には、SL投資が雑所得な方が良い理由)

と、ここまで書いてみて「リタイア後を考えた場合、本当に分離課税は有利ではないの?」について

検証していないことに気付きました。

そこで今回は、ソーシャルレンディングの税負担を総合課税と分離課税で比較してみます。

また、もし分離課税が実現すれば、おそらく総合課税は雑収入ではなく配当収入になると思いますので、

そのケースについても比較します。

比較条件

具体的には、以下のケースを想定します。

①ソーシャルレンディング収入 500万円(税引前)

②単身、夫婦のそれぞれで比較を実施(年齢は40~64歳)

③国民健康保険は東京都千代田区の値で計算。国民年金は全てのケースで払う。

④(雑収入のみ適用)年間経費を100万円とする

税引前収入500万円は、7,000万円弱を税引前利率7.5%で運用すれば達成可能です。

また、簡便のため以下の条件も加えます。

⑤基礎控除以外の控除(民間保険、住宅ローン、ふるさと納税etc)は無し

⑥所得税と住民税の算出基準額(課税所得)は同額とする

結果

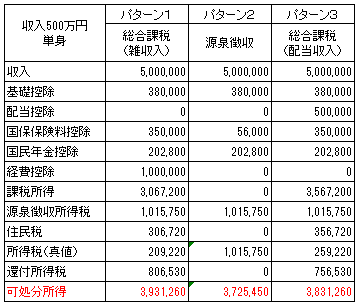

結果はこうなりました。まずは単身の場合。

最後の行に赤字で書いてある「可処分所得」が高いほど、税制上は有利になります。

500万円単身であれば、有利な順に 総合課税(雑収入)>総合課税(配当収入)>分離課税。

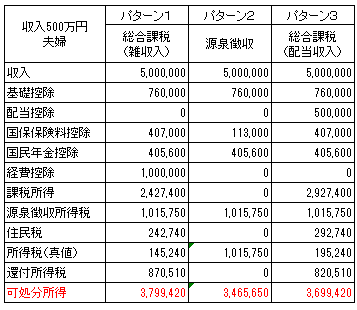

500万円夫婦でも同じ結果でした。総合課税(雑収入)>総合課税(配当収入)>分離課税です。

分析

この結果からリタイア後を考えた場合、ソーシャルレンディングの税制は雑収入のままでいい、という

結論になります。

次に、「総合課税(雑収入)>総合課税(配当収入)>分離課税」となった原因の分析です。

①そもそも保険等控除後の所得で約440万円を超えない限り、分離課税の方が税負担が重い。

(例えば所得195万円では、総合課税の実税率は15%に対して分離課税は20.315%負担となる)

②配当所得では配当控除が利用できるが、その金額は配当所得の10%。

これに対して雑所得の場合、やり方次第で雑所得内での損益通算が可能(なはず)。

雑所得の時のみ計上している経費100万円の影響が大きい。

(配当所得から損益通算できるのは、不動産所得、自称所得、譲渡所得、山林所得、退職所得のみ。

雑所得は雑所得内で損益通算が可能)

上記2つの理由により、年収がそれほど多くないリタイア後を想定した場合、ソーシャルレンディングの

収益は雑所得のままで構わない、という結論になります。

なお、上の例では分離課税の場合でも年金を払う事を想定していますが、実際は分離課税の場合、

課税所得がゼロになることで、おそらく年金の全額免除が可能なのではないかと思われます。

年金を全額免除したとして再計算しますと、

・500万円単身の場合:有利な順に 総合課税(雑収入)>分離課税>総合課税(配当収入)

・500万円夫婦の場合:有利な順に 分離課税>総合課税(雑収入)>総合課税(配当収入)

と、少し違った結論となります。

*ただしこの場合、全額免除した期間の年金は半額しか支払われませんので、長生きリスクが高まります。

まとめ

あくまでもリタイア後を考えた場合ですが、ソーシャルレンディングの税制が変わらないならそれでよし。

もし株や投信と同じように変わったら、法人化して事業所得とする方が良さそうです。

あと、上でさらっと「雑所得ならやり方次第で雑所得内での損益通算が可能なはず」と書きましたが、

これについては次の記事で、再び取り上げたいと思います。

「雑所得内で損益通算が可能なことを利用して、複数の雑所得源を持つことで経費を作る」方法です。

(以前にも当ブログで書きましたが、繰り返しても良いネタだと思うので)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:00

| Comment(0)

| TrackBack(0)

| その他お金の話題

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6700438

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック