2019年04月11日

準備は整った? クラウドバンクからのお知らせ内容。

広告

今月は大量の償還がありました

クラウドバンクの話題です。

これは私の場合ですが、今回クラウドバンクからはかなり大量の償還がありました。

約270万円の元本償還、利益はだいたい4万円程度です。

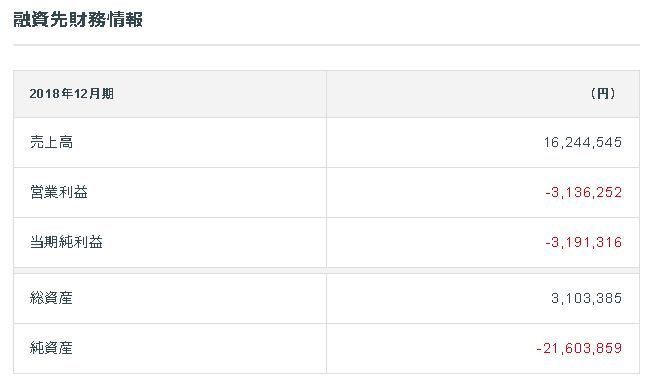

早速新しい案件に投資を・・・と思ったのですが、現在募集されている案件は太陽光案件。

それはいいのですが、投資対象の事業者がspan style="color:#FF0000;">純資産マイナスというのは二の足を踏んでしまいます。

ちなみに、二の足を踏んでいるファンドは以下のような案件です。どこかのSPCならいいのですが。

・太陽光発電ファンド第732号

匿名組合約款が変わりました

今日の本題はこちらです。

マイページを見て気付いたのですが、匿名組合の約款が変更になっていました。

約款が変更になるのは良くあることなので、とりあえず新旧対比表を眺めていたのですが、その中で気にな

る部分がありました。

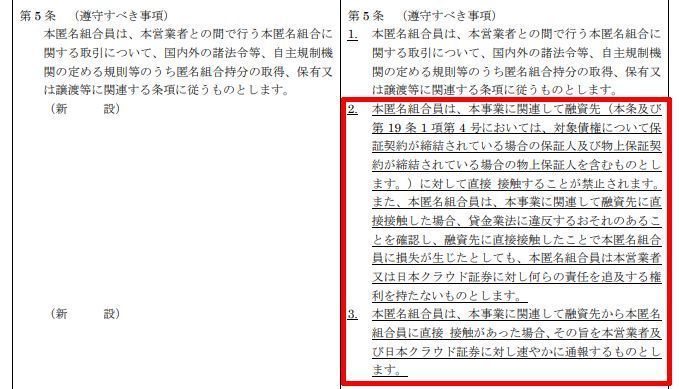

2. 本匿名組合員は、本事業に関連して融資先(本条及び第 19 条 1 項第 4 号においては、対象債権について保証契約が締結されている場合の保証人及び物上保証契約が締結されている場合の物上保証人を含むものとします。)に対して直接接触することが禁止されます。

また、本匿名組合員は、本事業に関連して融資先に直接接触した場合、貸金業法に違反するおそれのあることを確認し、融資先に直接接触したことで本匿名組合員に損失が生じたとしても、本匿名組合員は本営業者又は日本クラウド証券に対し何らの責任を追及する権利を持たないものとします。

3. 本匿名組合員は、本事業に関連して融資先から本匿名組合員に直接接触があった場合、その旨を本営業者及び日本クラウド証券に対し速やかに通報するものとします。

・クラウドバンク匿名組合約款 新旧対照表

「融資先への直接接触の禁止」。

これは金融庁の見解にあった、ソーシャルレンディング実名化の引き替え条件です。

・(参考)金融庁における法令適用事前確認手続

上記回答書の最後にも、以下のような一文で釘が刺されています。

なお、上記の方策にかかわらず、投資者と借り手が貸付けに関する接触をした場合には、当該投資者は貸付行為を行っているものと評価され貸金業法違反となるおそれがあることに留意する必要があるものと考える。

匿名化はリスクが小さくなることでも、投資家が貸金業者のように自由に取り立てていいことでもありませ

ん。リスクを明確にし、匿名化を悪用する事業者を遠ざけるための手段です。

クラウドバンクの約款でも別の部分で、投資家の責任が厳しく述べられています。

投資家として、肝に銘じておくべきでしょう。

5. 前 2 項の規定にかかわらず、第 1 項第 4 号にあたる場合(SALLOW注:禁止されている貸付先や保証人への直接津接触を行った場合)、本営業者は、出資金の返還若しくは分配金(投資ポーション毎)の分配の一部又は全部を行わないことがあります。

6. 第 1 項第 4 号にあたる場合(SALLOW注:同上)であって本営業者又は日本クラウド証券に損害が生じた場合、本匿名組合員はかかる損害を賠償する責任を負うものとします。この場合、本営業者は、その損害の賠償について第 4 条の方法によらないことができるものとします。

後は待つだけ

ということで、クラウドバンクにおいても「実名化」案件の準備は整いました。

実名化の良いところだけではなく、それに伴う責任についてもきちんと言及するのは、公平な態度だと私は

評価しています。

こうなれば、次はその実名化案件がいつ来るのかが楽しみです。

もしくは実名化まではされなくとも、記事最初の案件のように財務状況や事業母体の情報などが詳細に出て

くれば、投資判断もしやすいでしょう。

そういったファンドの登場を心待ちにしています。

クラウドバンクでの投資は、こちらからどうぞ。(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:00

| Comment(4)

| TrackBack(0)

| 投資の話題

この記事へのトラックバックURL

https://fanblogs.jp/tb/8707866

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

SBI SLにしても一度オーダーメイドファンドで遅延をやった時は、債券譲渡をしていました。

maneoだからどうこう、債券譲渡だからどうこうではなく、その結果として投資家にどれだけのリターンを出せるのか(言い換えれば、どれだけの損を投資家に強いるのか)ということだと思っています。

その結果に納得がいかないのなら投資を引き上げるだけであり、実際私は現在のmaneoにはSLのリーダーたる資格はないと考え、資金の引き上げを行っています。

SL本2冊目は・・・もしそんなお声かけがあるなら、ということで。SL本以外なら少しお話をいただいているものもあるので、もしかしたらそのうち形になるかもしれません。

質問に対するご解説有難うございます。

約款まともに読んだことありませんでした、分かっていたことではありますが

あらためて自分の浅はかさが悔やまれます。

結果はどうなるか分かりませんが一応期待して待ちたいと思います。

川崎の案件は元本毀損は確実でしょうね。

SL本2冊目はないのでしょうか?

匿名化解除後にで出版されることを期待しています。

有難うございました。

コメントありがとうございます。案件の内容を確認しました。

債権譲渡は担保行使や競売と比べ、よりスピーディに決着が付くという利点があります。

したがって好意的に解釈をするなら、債権譲渡でもLTVの範囲内で吸収できるという目処が立ったのかもしれません。

逆に否定的な解釈をするなら、連発する遅延に回収の手が追いつかず、工数削減のために手続きが簡便な債権譲渡という方法に丸投げした、とも言えそうです。

スキームの説明では担保を取っていますが、しかしmaneo(のみならず、ほぼ全てのSL事業者の)約款には、貸付金の回収方法については事業者に一任するという文面があります。

この約款を承諾して出資している以上、詐欺と訴えることは可能ですが認められるかどうかは微妙というところだと思います(この部分、私は法曹界ではないので個人的意見ですが)。

一方、SAMURAIのように債権譲渡に一定の縛りを設けている事業者もあります。

匿名化解除の後は、このあたりで業界の勢力図が塗り変わるかもしれません。少なくとも今のmaneoは、残念ながら業界のリーダーとしての資質には欠けていると考えています。

当事者でありながら客観的に冷静な案件の解説にいつも感心しております。

そこでいつでも結構なのですが、

https://www.maneo.jp/apl/fund/detail?fund_id=5141

maneoの千代田区土地担保16億円の案件ですが、現在債権譲渡が最終段階にあるそうです。

何故担保権の行使や強制執行せずに債権譲渡してしまうのか?

投資家に対する裏切り(詐欺的行為)ではないのか疑問です。

勿論譲渡額が16億を超える可能性もないわけではありませんが可能性は疑問です。

千代田区の山手線駅前だと秋葉原、神田、東京、有楽町となり駅前なら競売でも16億円の可能

なのではと思っていたのですが、これではスキーム説明欄は無意味ですね。

他の案件でも同様の手続きが行われるのであればmaneoは詐欺確定だと思います。

sallow様のご考察をお聞かせいただけると大変助かります。

もしよろしければお願いいたします。