2021年10月22日

日本の「借金財政」が破綻し無い最大の理由とは?

高市早苗も財務次官も「見落とし」た

日本の「借金財政」が破綻し無い最大の理由

現代ビジネス 10/22(金) 8:02配信

財務事務次官による異例の寄稿

自民党の高市早苗政調会長[Photo by gettyimages]10-22-30

10月19日 第49回衆院選が公示され、31日投開票に向けて12日間の短い選挙戦に入った。新型コロナウイルス下での初めての衆院選で、メディアでは感染症や経済への対策が主な争点に為ると言われて居る。しかし経済対策に関しては全ての政党が大同小異の「現金給付」を公約に掲げる「バラマキ合戦」を繰り広げて居り、違いはその財源を大企業や高額所得者に求めるか、国債発行で確保するかと云う点に為って居る。

筆者 経済評論家 コラムニスト 近藤 駿介 10-22-34

解散総選挙を控えて各党が「財源論無きバラマキ合戦」に突き進む状況を待って居たかの様に公表され注目を浴びたのが、文藝春秋に掲載された 事務次官モノ申す「このママでは国家は破綻する」 だ。国家公務員で在り現役の財務省事務次官で在る矢野康治氏に依る異例の寄稿で在る。

現役事務次官に依る異例の寄稿は「最近のバラマキ合戦の様な政策論を聞いて居て、止むに止まれぬ大和魂か、もうジッと黙って居る訳にはいか無い、此処で言うべき事を言わねば卑怯でさえあると思います」と事務次官に似つかわしく無い「大和魂」と云う言葉を掲げ「不偏不党」で在るべき国家公務員と云う立場を自覚しつつ敢えて「心在るモノ言う犬」と為る覚悟を示した。

その上で 「数十兆円もの大規模な経済対策が謳われ、一方では、財政収支黒字化の凍結が訴えられ、更には消費税率の引き下げ迄が提案されて居る。マルで国庫には、無尽蔵にお金が在るかの様な話ばかりが聞こえて来ます」と政党による「財源論無きバラマキ合戦」に警鐘を鳴らす内容に為って居る。

高市政調会長の猛烈な反論

高市早苗政調会長[Photo by gettyimages]10-22-31

この矢野事務次官に依る異例の寄稿に対して、政治家や専門家達から様々な反論が沸き起こって居る。自民党の高市早苗政調会長は即座に 「(バラマキ合戦と云う指摘は)大変失礼な言い方だ」 「(日本の国債に関しては)自国通貨建てだからデフォルト(債務不履行)は起こら無い」と不快感を示した事は記憶に新しい処だ。

この「自国通貨建てだから日本国債のデフォルトは起こら無い」と云うのは、日本の財政赤字が拡大する中で「積極財政」を主張する政治家や学者の間で、財政支出拡大を正当化する理論として注目を集めて居る「現代貨幣理論・MMT」に沿った発言で在る。

MMTが正しいか否かと云う議論は国民の殆どには理解出来ないし、ソモソモこの理論に付いては専門家達の中でも対立して居るのだから、議論は彼等に任せるのが賢明で在る。筆者は「積極財政派」「緊縮財政派」のドチラが正しいかと行った論争にも全く関心が無い。

それは30年以上の投資運用業務やファイナンス業務の実務経験を通して、不変的に正しい経済理論など存在し無い事を身に染みて知って居るからだ。「不偏不党」の立場の金融実務人間には、矢野事務次官の主張も高市政調会長の主張も、理論として正しいか如何かより前に、自らの主張に都合の好い経済理論を摘まみ出した不健全なものに映って居る。

「国債=借金」の誤り

先ず日本社会に根強く蔓延(はびこ)って居る大きな問題は「国債=借金」と無条件に信じられて居る事だ。この見方は、半分は正しいが半分は間違って居る。こうした間違いが起きるのは「誰に取って」と云う部分が欠けて居るからだ。

国債は国が発行する借用書で在るから「国に取って借金(負債)」で在る事は確かで在る。しかし、借金の出し手、詰まり国債の保有者・投資家側から見れば国債は大切な「資産」で在ると云う財務会計上の基本原則が無視されて居るのだ。

国債は見る方向に依って「資産」と「負債」のドチラにも為るものなのだが、日本では「負債」の部分だけを強調して、日本が借金大国で在るかの様な洗脳報道が横行してしまって居る。

コレは、読者に取って大切な「資産」で在る「銀行預金」が、銀行に取って「負債」に為って居るのと同じ事で在る。預金量が多い、詰まり負債の多い銀行の事を「過大借金銀行」とネガティブに捉える事が在るだろうか。寧ろ預金量が多い事はその銀行の信用の高さを表すポジティブな材料として使われる事の方が多い筈だ。

「誰かの負債は誰かの資産」で在り「誰かの支出は誰かの収入」だと云う〔金融の原則〕を先ず認識し無ければ為ら無い。従って、国債の発行残高が1,200兆円在る事を理由に「借金大国」だと単純に騒ぎ立てるのは不十分な議論だと言える。それは1,200兆円が誰かの資産に為って居ると云う事を無視して居るからだ。

「誰から借りて居るか」も重要

金融的には負債の大きさもさる事乍ら「誰から借りて居るか」言い換えれば「誰の資産に為って居るのか」が極めて重要で在る。借入先から元本の返済を迫られ無い限り借手が返済に困る事は無いのでデフォルトに陥る事は無い。

親からお金を借りて居るのと消費者金融業者からお金を借りて居るのとでは、同じ借金で在っても天と地の差が在るのと同じ事で在る。

「我が国の財政赤字(一般政府債務残高/GDP)は256.2%と、第2次大戦直後の状態を超えて過去最悪で在り、他のどの先進国よりも劣悪な状態に為って居ます(因みにドイツは68.9%・英国は103.7%・米国は127.1%)」

矢野事務次官も寄稿した文章の中でこの様に「借金」と云う感点からその大きさに付いてだけ警鐘を鳴らして居り、日本国債が「誰の資産に為って居るのか」と云う資産的観点からの言及は一切無い。コレは財務省がコレ迄繰り返して来た常套手段でも在る。

日本国債の発行残高は2021年6月末時点で1,223兆8705億円で が、それが「誰の資産に為って居るのか」と云うと、86.8%が日本銀行を含んだ国内の投資家の資産に為って居る。

特に期間が1年未満と短い国庫短期証券を除いた国債1,056兆4141億円に限ると、海外投資家の保有比率は7.2%に過ぎず「国の借金」で在る国債の92.8%は「国内投資家の資産」に為って居る。

この「国の借金」の殆どを国内投資家の資金で賄えて居る事が、世界最大の借金大国と言われる日本が破綻して居ない大きな理由なのだ

ギリシャが財政破綻した理由

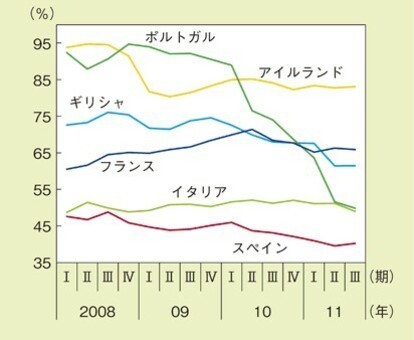

GIIPS諸国の国債海外保有率(平成24年度 年次経済財政報告より、https://www5.cao.go.jp/j-j/wp/wp-je12/h05_hz030101.html)10-22-33

メディア等では「日本の財政状況は破綻したギリシャより悪い」と不安を煽る様な報道が繰り返し為されるが、これも「誰の資産に為って居るのか」「誰から借りて居るのか」と云う視点を欠いた不十分な議論に過ぎ無い。

「誰から借りて居るのか」と云う点から観ると、現在の日本と2010年代に債務危機に陥った当時のギリシャとは全く状況が異なる事が分かる。

日本国債の海外投資家の保有比率は7.2%程度に過ぎ無いのに対して、債務危機に陥ったギリシャの国債の海外投資家保有比率は70%以上だった。こうした国債の海外保有比率が高い状況は、ギリシャと同様に債務危機に陥ったポルトガルやアイルランド等でも観られる事で在る。

国債の海外投資家保有比率が高いと云う事、それはギリシャの運命が海外投資家に握られて居たと云う事で在る。これに対して日本国債の海外保有比率は7.2%に過ぎず海外投資家に生殺与奪を握られて居る訳では無い。これが債務危機に見舞われたギリシャと現在の日本の決定的な違いで在る。

考えて置かなければ為ら無い事は、ギリシャ等債務危機に見舞われた欧州各国で、国債の海外投資家保有比率が70%を超える程高く為った理由で在る。日本でギリシャ化が進むか如何かは、近い将来日本国債の海外保有比率がギリシャの様に高まって行く可能性がどの位在るのかに懸かって居るからで在る。

債務危機のリスクが高い事を認識して居たら、海外投資家がギリシャ国債をこれ程大量に保有する筈は無い。海外投資家がギリシャ国債を大量に購入したのは、2009年10月のギリシャの政権交代迄財政赤字が隠蔽されて居る事を知ら無かったからだ。

債務危機リスクが想定されて居なかった段階では、海外投資家をギリシャ国債投資に駆り立てた要因が存在して居た。それが「共通通貨ユーロ」で在る。 ーロの出現に依って、共通通貨を使用する各国間では投資に置ける「為替リスク」に配慮する必要は無く為ったのだ。

債務危機に襲われたギリシャもアイルランドもポルトガルも、更にはドイツもフランスもその通貨はユーロで在り、ユーロ圏諸国は投資家に取って、為替リスクを考えずに投資出来る国だったのだ。

リーマン・ショックが起きる前迄、欧州経済の優等生で在るドイツとギリシャの10年国債利回り格差は0.3〜0.5%と、現在の米国10年国債と日本の10年国債の利回り格差1.5%程度と比較しても小さく、必ずしも利回り面でギリシャ国債の魅力が高かった訳では無い。

こうした利回り面で魅力的だったとは言え無いギリシャ国債が海外投資家の資金を惹き付けた大きな理由は「共通通貨ユーロ」の存在に依って「為替リスク」を考慮する必要が無かったからである。

米国国債に投資した方が、日本国債に投資するよりも1.5%程度利回りが高い事が分かって居ながら、日本の投資家が米国債に殺到し無いのは「為替リスク」が存在するからである。詰まり「為替リスク」の存在が海外投資に対するブレーキ役を担って居るので在る。

この「為替リスク」と云うブレーキが取り外されてしまったとしたら、投資家が少しでも利回りの高い国の国債に資金を投じるのは当然の行動だと言える。

まとめると、ギリシャが債務危機に直面する程海外依存を強め、外国に生殺与奪を握られてしまう事に為ったのは「共通通貨ユーロ」に依って使用国間で「為替リスク」が考慮すべきリスクでは無く為ってしまったからで在る。

「為替リスク」と云う海外投資に置けるブレーキ役が取り払われた事で、必要以上の資金がギリシャ等信用力の低い国々に流れてしまった事がギリシャ危機の背景に在るのだ。

日本はギリシャには為ら無い、が・・・

この様に考えると、必要な資金の9割以上を自国で調達する事が出来て居る上に、円と云う自国通貨を持つ事で「為替リスク」と云う海外等に対するブレーキが付いて居る日本が、ギリシャの様な状況に陥る可能性は極めて低いと言える。

詰まり、日本の財政赤字が悪化の一途を辿り「一般政府債務残高/GDP」が256.2%と第2次大戦直後の状態を超えて過去最悪で、他のどの先進国よりも劣悪な状態に在るからと云って、ギリシャの様に為ると騒ぎ立てるのは両国の置かれた状況の違いを無視した極論だと言える。

日本が直ちにギリシャの様な債務危機に陥る可能性は殆ど無いと言って好いだろう。 しかし、その事が高市政調会長の発言に代表される様な「自国通貨建てだからデフォルト(債務不履行)は起こら無い」と云う人達の主張を正当化する訳では無い。

それは、デフォルトが起き無いのは「自国通貨建てだから」では無く「必要な資金の殆どを自国内で調達出来て居るから」で在る。

仮に日本が必要な財政資金を国内の資金だけで調達出来ずに、海外からの調達を増やして行く様な状況に為れば「ギリシャ化」に一歩近付く事に為る。但し、海外投資家から見ても日本の国債投資には「為替リスク」が付き纏うので、ギリシャの様に海外保有比率が50%を超える様な事態は考え難い筈である。

「コウモリ」財務省の大きな罪

心配なのは、財務省が「国債市場の安定を図る」と云う目的で「銀行や生命保険会社等の国内機関投資家や個人投資家のみ為らず、海外投資家の国債保有促進に向けた取組みを進めて居る」事で在る。

一見尤もらしく聞こえるかも知れないが、自国資金で必要な資金の9割以上を確保出来て居る日本でのこうした財務省の取り組みは「毎回奥さんからの借金に頼って居るとご機嫌を損ねた時に困るから、消費者金融にも口座を作って置きましょう」と云う悪魔の誘惑で、日本をギリシャ化に向かわせる様な危険な政策だと言える。

もし財務省のこうした取り組みが奏功した場合には、高市政調会長の「(日本の国債に関しては)自国通貨建てだからデフォルト(債務不履行)は起こら無い」と云う主張も崩れて行く事に為る。

日本のギリシャ化を防ぐ意味でも、国債発行は国内の資金で賄える範囲に留めるべきで在る。ギリシャの様に海外保有比率が極端に高く為る位なら、日銀による直接引受の方が他国に生殺与奪を握られ無いと云う点に於いてズッと増しだと言える。

海外投資家向けの活動の中で財務省は「財政健全化の進捗や今後の見通し」等を説明し、日本国債が安全資産で在るとアピールして居る。一方で国民向けには「一人当たりの負債額は約987万円」「破綻しかね無い借金」だと主張する財務省の姿はコウモリの様なものだ。

財務省がこのママコウモリの様な役割を続けて行けば「自国通貨建てだからデフォルトしない」と云う高市神話は崩れ、矢野事務次官が指摘する国家財政が破綻すると云う最悪の事態を招く事に為るかも知れない。

経済学の専門家では無い金融実務家の端くれとして「止むに止まれぬ大和魂」で言わ無ければ為ら無い事は、国債には「負債」と「資産」の両面が在り、ソロソロ「負債」の面だけにスポットを当てて国民不安を煽る様な事からは卒業すべきと云う事だ。

同時に「財源は有限で在る」と云う当たり前の事を認識し、限られた資金をより乗数効果の高い分野に振り向けて、効果的に使う為の議論に変えて行か無ければ為ら無いと云う事だ。

それが出来無ければ「成長と分配の好循環」は絵に描いた餅で終わる事に為る。 「給付金」の乗数効果は限り無く低い事、その様な「給付金」をコロナの影響で傷付いた社会の原状回復の為に使わ無ければ為ら無く為った今コソ「限られた予算の効率的な分配」が求められて居る事を政治家達は肝に銘じるべきである。

近藤 駿介 済評論家 ラムニスト

10-22-35

SHUNSUKE KONDO 1957年東京生まれ 早稲田大学理工学部土木工学科卒業 野村投信(現野村アセットマネジメント)のファンドマネージャーとして25年以上に渉り 株式・債券・デリバティブ・ベンチャー投資・不動産関連投資等の運用を経験 90年代中頃には合計約8,00億円と日本最大規模の資金を運用して居た 担当したファンドが「東洋経済」の年間運用成績第2位に選出される 又、運用責任者として日本初の上場投資信託(ETF)「日経300上場投信」の設定・上場を成功させ、同社初のプロフェッショナル・ファンドマネージャーと為る

現在は不動産・IT等複数企業の顧問を務めながら、評論家・コンサルタントとしても活動して居る 「WORLD MARKETZ」(東京MX2)のレギュラーコメンテーターを務める他 「新報道2001」「バイキング」(共にフジテレビ) 「羽鳥慎一モーニングショー」(テレビ朝日)等のテレビ番組に出演 又「週刊文春」「週刊ポスト」「週刊プレイボーイ」「日刊ゲンダイ」等にもコメントを提供 著書に『1989年12月29日、日経平均3万8915円』(河出書房新社、2018年) 『202X 金融資産消滅』(ベストセラーズ、2020年)が在る

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/11049512

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック