2015擭偵偼怴偟偄挧愴傪偄傠偄傠傗偭偰傗傞両偲巚偭偰偄傠傫側杮傪攦偄偁偝傝(Amazon偺拞屆)丄偄傠偄傠曌嫮偟偨丅

壗偐偵嫽枴偑彮偟偱傕暒偄偨傜偡偖偵惿偟傒柍偔偦偺帠偵偮偄偰妛傋傞杮傪攦偭偨丅

帺屓搳帒偵偼彂愋峸擖丄撉彂偑偄偄偲埲慜暦偄偰偄偨偺偱敿怣敿媈偱嵟弶偼攦偭偰偄偨偑偩傫偩傫偦偺堄枴偑傢偐偭偰偒偨丅

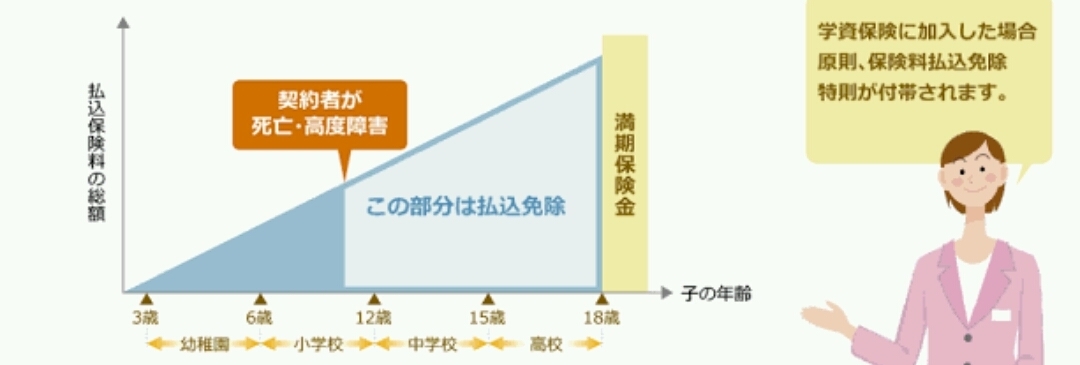

偄偔偮偐曐尟偵傑偮傢傞偙偲傪婰弎偟偰偒偨偑挋拁宆偺曐尟偵偼昁偢攚宨偵帒嶻塣梡偑偮偄偰偒偰偄傞丅

偦傟偱夝栺曉栠嬥偑巟暐偭偨偍嬥傛傝懡栚偵栠傞偲偄偆帠偑偍偙傞丅

偱傕偦傟傑偱偺婜娫偑偐側傝偐偐傞偺偑婥偵側偭偰偄偨丅

変偑壠偺傛偆側梒偄巕嫙偑偄傞掅強摼偺壠掚偺偨傔偵曐尟偲偄偆彜昳偑偁傞偲偁傞彫愢壠偼榖偡丅

偦偺偲偍傝偩丅

偩偐傜傢偑壠偼怲廳偵曐尟傪慖偽側偔偰偼側傜側偄丅

偦傟偱偁傞堄枴攏幁攏幁偟偄峴摦偐傕偟傟側偄偑曐尟偵傑偮傢傞杮傪攦偭偨丅

攦偭偰傒偰掕婜曐尟丄廔恎曐尟偺堘偄丄堛椕曐尟丄僈儞曐尟丄壩嵭曐尟丄妛帒曐尟丄梴榁曐尟乧側偳側偳僔僗僥儉傪曌嫮偟偨丅

堦嶜偩偗偩偑偁傞掱搙壗搙偐撉傒曉偟偰傒偨傜曐尟偺戙棟揦偺曽乆偲廩暘傗傝崌偆偙偲偑弌棃傞傛偆偵側偭偰偒偨丅

戙棟揦偲傗傜偺曽乆偺曬廣僔僗僥儉傕彮偟傢偐偭偰偒偨傜斵傜偑姪傔傞彜昳偑昁偢偟傕変偑壠偵昁梫偐丄晄昁梫側偺偐暘暿偡傞偙偲偑弌棃傞傛偆偵側偭偰偒偨丅

偦傕偦傕曐尟偼偁偔傑偱曐尟丅

儕僗僋偵旛偊傞偨傔偺彜昳偱偁傞丅

掅強摼偱梒偄巕嫙偑偄傞変偑壠偵昁梫側曐尟偼僘僶儕亀廂擖曐徹曐尟亁偩丅偲偄偆偙偲偑尒偊偰偒偨丅

崱丄偙偺弖娫晇偑帠屘偱柍偔側偭偰偟傑偭偨帪偵偄偔傜廔恎曐尟偱10000000墌偐偗偰偄偰傕傑偩懌傝側偄丅偱偼丄20000000丠30000000丠

偦偺妟偺廔恎曐尟傪枅寧巟暐偆偺偼壠寁偑攋抅偟偰偟傑偆丅

偟偐偟妡偗幪偰偱偼偁傞偑変偑壠偺丄偦偺儕僗僋偵懳偡傞儕僗僋娗棟偼巕嫙傜偑廩暘僶僀僩偑弌棃傞擭楊(18嵥)偵側傞傑偱偺崱偐傜12擭娫乣15擭娫傑偱曗彏偑偁傟偽偄偄丅

壗傕挿乆曗彏偑偝傟偰偄側偔偰傕偄偄偺偩丅

廔恎曐尟偩偲偩偄偨偄65嵥傑偱暐偄崬傑側偄偲偄偗側偔側傞丅搑拞偱暐偄嵪傒偵偡傞偙偲傕壜擻偩偗偳偦傟偩偲儕僗僋娗棟偵偼側傜側偄丅

偆偪偺傛偆側揮嬑傕擖傞偐傕偟傟側偄丄崱屻偳偺傛偆偵側傞偐傢偐傜側偄怑嬈側傜偽挿偄婜娫曐尟偺巟暐偄偵敍傜傟傞偺偑偐偊偭偰儕僗僋偵偮側偑傞丅

側傜偽掕婜曐尟偱埨偔崅偄曐徹傪旛偊偰偍偔傋偒偩丅

偦傟偱廂擖曐徹曐尟偱専摙傪偟巒傔偨偺偑

僆儕僢僋僗惗柦偺

亀僼傽僀儞僙乕僽亁

傂傑傢傝惗柦偺

亀壠懓偺偍傑傕傝亁

偱偁偭偨丅

僆儕僢僋僗惗柦偺曽偼変偑壠丄変偑晇偱僔儏儈儗乕僔儑儞偡傞偲3000墌慜屻丄寧乆100000墌曐徹

傂傑傢傝偩偲偩偄偨偄摨偠偱寧乆150000枩墌曐徹偲僔儏儈儗乕僔儑儞偝傟偨丅

摨偠抣抜偔傜偄側傜偽傂傑傢傝惗柦偩丅

廂擖曐徹曐尟偼僔僗僥儉偑扨弮偩偐傜斾妑偑偟傗偡偄丅

偄傛偄傛帒椏惪媮偟戙棟揦摍傪捠偟偰宊栺偡傞偧偲寛傔傛偆偲偟偨偲偒偵

偁傞堄枴僊僼僩僇乕僪栚揑偱憡択偟偨僼傽僀僫儞僔儍儖僾儔儞僫乕偑亀偪傚偭偲懸偭偰偔偩偝偄丄僠儏乕儕僢僸側傜偽懡暘2000墌愗傝傑偡傛丄亁

偲崱傑偱暦偄偨偙偲偑側偄(屄恖揑偵)柤慜偑弌偰偒偨丅

忋婰偵傕彂偄偨傛偆偵変偑壠偼擇恖偲傕巕嫙偑抝偺巕丅

惵擭偵側偭偰偒偨傜偪傚偭偲柍棟側僶僀僩偑弌棃側偔傕側偄丅

偩偐傜55嵥傑偱曐徹偑偁傟偽偄偄丅

晇偼偍庰傕僞僶僐傕偟側偄寬峃懱偩丅

偦傟偱僔儏儈儗乕僔儑儞偟偰傒傞偲乧両両両

側傫偲寧乆1880墌偲偄偆嬥妟偑弌偨丅

側傫偵傫傕偺僼傽僀僫儞僔儍儖僾儔儞僫乕偲曐尟偺榖傪偟偰偒偨偑僠儏乕儕僢僸偺廂擖曐徹偺榖偼弌偨偙偲偑側偐偭偨丅

棟桼偼嶐擭偺侾侽寧偐傜僗僞乕僩偟偨彜昳側偨傔偵傑偩擣抦搙偑彮側偄偲偄偆偙偲傕偁傞偩傠偆丅

傑偨戙棟揦側偳偺曽乆偼徯夘丄拠夘偟偰庤悢椏偑崅偄彜昳傪姪傔偰偔傞丅

懡暘僠儏乕儕僢僸偼偁傑傝崅偄曬廣妟傪婜懸偱偒側偐偭偨彜昳偐傕偟傟側偄丅

傑偨扨偵嵟怴偺彜昳偺偨傔抦傜傟偰偄側偐偭偨偐傕偟傟側偄丅

偲偵偐偔偦偺屻傕偄傠傫側憡択偵忔偭偰偔傟傞僼傽僀僫儞僔儍儖僾儔儞僫乕H巵偺姪傔偱僠儏乕儕僢僸偲偄偆彜昳偵弌夛偭偨丅

尰抜奒偱偙傟埲忋埨偄彜昳偼側偄偱偁傠偆偲晇偲傕廩暘榖偟崌偄傪偟偨寢壥傛偆傗偔変偑壠偵昁梫側丄嬞媫惈偺偁傞曐尟偼寛掕偟偨丅

幚偵曐尟傪専摙偟偰偐傜敿擭偑宱偲偆偲偟偰偄偨丅

挿偐偭偨偐傕偟傟側偄偑揙掙揑偵挷傋傞偲偄偆偙偲偼丄摿偵偍嬥偵娭偟偰丄挿偄栚偱傒傟偽壗枩墌丄壗廫枩墌偺愡栺偵偮側偑傞丅

攦偭偨彂愋峸擖旓梡偼偣偄偤偄1000墌掱搙丅

傕偟丄峇偰偰壗偐偙偺傛偆側曐尟偺彜昳傪峸擖偟偰偄偨傜乧夝栺偵夝栺傕弌棃偢偵戝曄屻夨偟偰偄偨偱偁傠偆丅

偄傠傫側傾僪僶僀僗傪偔傟偨僼傽僀僫儞僔儍儖僾儔儞僫乕偺曽乆偵怱偐傜姶幱偟偨偄丅

傑偨丄傕偭偲偄偄彜昳偑弌傟偽偝偭偝偲忔傝姺偊傟偽偄偄丅

擭暐偄偵偡傞偲偝傜偵寧乆偺巟暐偄偼偝傜偵埨偔側偭偨丅

棃寧晇偼俁廡娫偺奀奜弌挘丅

晛抜傛傝偢偭偲偄傠傫側儕僗僋偑憹偊傞丅

儕僗僋娗棟偑傛偆傗偔戝尦偑惍偊傞偙偲偑弌棃偦偆偩丅

008

巹側傝偵曐尟偵偮偄偰彂偄偰傒傞偺偩偐僾儘偺婰帠偼偝偡偑偵暘偐傝傗偡偄丅

巹側傝偵曐尟偵偮偄偰彂偄偰傒傞偺偩偐僾儘偺婰帠偼偝偡偑偵暘偐傝傗偡偄丅

曐尟傪扵偟偰偄傞偲偒偵丄

曐尟傪扵偟偰偄傞偲偒偵丄