�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2023�N07��04��

���ÎԔ̔��l�N�X�e�[�W

�������N�A�R���i�߂Ŕ����̕s������V�Ԃ��s�����A���ÎԎs�ꂪ�D���ł����B

�������A�R���i���������������A�����̂̋������X���A�V�Ԕ̔����X���ł��B

�܂��A�R���i�O�̂P�X�N�܂ł͉��Ă��܂��A�ꎞ���قǂ̐V�ԕs���͂���܂���B

�V�Ԕ[�����Z���Ȃ��Ă��Ă���Ȃǂ̃j���[�X������܂��B

����������̂̋��������肵�A�V�Ԕ̔����L�тĂ��邱�Ƃ��\�z����܂��B

�����Ȃ�ƁA�C�ɂȂ�̂��V�ԕs���ōD�����������ÎԎs��ł��B

����A���ÎԔ̔����l�N�X�e�[�W�ɂ��Ă̋L�����o�Ă����̂ŏЉ�܂��B

���ÎԔ̔����̃l�N�X�e�[�W��3�����\����2022�N12���`23�N5�����̘A�����Z�́A�����v���O�N������9%����56���~�������B���~�܂肪�����Ă������Îԑ��ꂪ�����������ƂŁA���ÎԂ̔̔����i���ቺ�����ق��A�ɏ����ŃI�[�N�V�����ւ̏o�i���������v�����ቺ�����B

���㍂��26%����2298���~�������B���Îԑ��ꂪ�����~�܂�ɂȂ������Ƃōw���ӗ~�����܂�A�̔��䐔�͑O�N���т��������B����A�c�Ɨ��v��13%����79���~�������B���ÎԂ�����Ĕ̔�����Ԃɑ��ꂪ��������Ɨ��v�����ቺ����B���~�܂肵�Ă������ꂪ�N�����牺���ɓ]�������Ƃ��d�ׂƂȂ����B

23�N11�����ʊ��̏����v�\�z�i�O����24%����172���~�j�ɑ���i������33%�ɂƂǂ܂��Ă��邪�A���ʂ��𐘂��u�����B���Ђ͑���ϓ��̉e�����r�I�ɂ�����P���i�̔䗦�����߂ė��v�������߂Ă���A��2�l�����͎l�����Ƃ��ĉߋ��ō��v�������B

�Q�O�Q�Q�N�P�Q���`�Q�R�N�T�����A�����Z�����v���O�N��9����

���R�A�V�ԉA���ÎԎs��s���͑����̐l�ɗ\���ł����W�J�̂P�ŁA���ۂɋN�����Ă��܂��B

�ł́A���̓W�J��\�����������Ńl�X�X�e�[�W�ɓ����`�����X���������̂��H�H

�M�p����ɂ�艺����̔����߂��A�܂��́A������̍w���`�����X�͂������̂��H�H

�`���[�g�����Ă����܂��傤

�P�O�N�ƂR�N�̃`���[�g�ł��B

�P�O�N�`���[�g������ƁA2020�N����啝�Ɋ������㏸���Ă��܂��B

�S������ɏ����������Ă��܂����A�R���i�߂̏オ������l����Ή�������Ă��炸�A�U���ɑ啝�ɉ��Ă��܂��B

�E���������Ƃ���Ŕ����A�ƌ����헪�͗]���ǂݐ�Ȃ��Ɠ���ł��ˁB

�E�M�p����Ŕ��p���A�����߂��ƌ����ꍇ�͉����肾�������Ŕ��p���Ă����痘�v����ꂽ�\���͂���܂��B

�ǂ������l�ŁA�ǂ��܂ʼn������邩��ǂݐ�邩�ƌ����ƁA�v�����قlj����������Ă��炸�A��o���Ȃ番����̂ł����A�X�������m�ɂȂ��Ă�����ɂ͎v�������͓���ł��ˁB

�R���i�߂ɐL�т����̎s��͂ǂ����H�H

�R���i�������t�������Ɛт������H�H���ɖ߂肾���Ă���H�H

������������Ƃ����R����܂��B

���A��T�ɂ����ł������A�Ⴆ�A

�����J���̊�����

�Q�O�Q�P�N�̂P�Q������ɑ啝�ɉ������Ă��܂����A�܂��R���i�߂ł��B

���炭�������R�̓A�����J���Ƃ̕s���ƍL����`��̐�s�����ɂ�闘�v�̈����ł��B

�R���i���T�ނɂȂ�������㏸���Ă���AEC������X�܂ɖ߂�X���ȏ�ɁA�R���i�߂ŕt�����ڋq�{�������ɂ����v�������A�������オ���Ă���l�Ɍ����܂��B

���ɂ�

�y�V�s��

������͊y�V�O���[�v�Ƃ��Ă̓R���i�I���ƂƂ��Ɋ������啝�������Ă���悤�Ȋ����ɂ͂Ȃ��Ă��܂����A���ۂ͊y�V���o�C���̕s���������������Ă��܂��B

�y�V�s��̒P�̂̋ƐтƂ��Ă�

��N�P�`�R�������c�Ɨ��v�͌����Ă��܂����A����͐L�тĂ��܂��B

�`�����X�͓]�����Ă��邵�A�\���ʂ�̎s��ɂȂ��Ă��镨�������ł����A������ǂݐ�邩�ƌ����ƂȂ��Ȃ��o���ƕ��͂��K�v�̂悤�ł��B

2023�N07��03��

�N���^�p�̌���

���Y�^�p�̖ړI�̂P�ɘV�㎑���̊m�ۂ�����Ǝv���܂��B

�����N������������炦��̂��H�H

���݂̐��ڂ��炱�ꂮ�炢�ƌ������Z�͌��܂����A�����̔N�������z�i���𐢑�̐��Ǝ����A���S���j�ƔN�����Y�̉^�p����ŕς���Ă���Ǝv���܂��B

����A���߂̔N�����Y�̉^�p�ɂ��Ă̋L�����������̂ŏЉ�܂��B

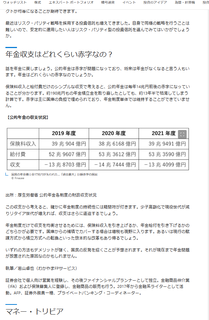

2022�N���_���c���@190���~

�^�p���v�@98.1���~

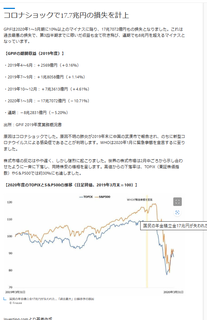

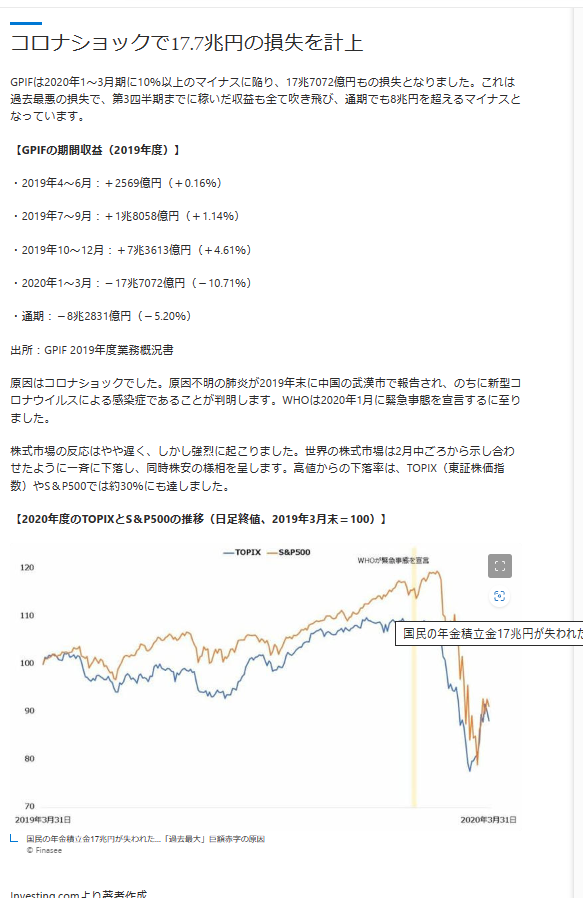

�R���i�V���b�N��2020�N1�`3���ɂ�17.7���~�̑���

2019�N�x�ł�8���~�̑���

�N���͕����̎��Y�ɕ������U�������鎖�Ń��X�N�������^�p���Ă��܂��B

�X���Ƃ��Ĉ�ʓI�ɂ́A�������オ��ƍ���������A������������ƍ����オ��ƌ����W�ɂ���܂��B

�ł́A���X�N�������^�p���Ă���̂ɂȂ��A�R���i�V���b�N�ő傫�ȑ������o���̂��B

�܂���19�N�x�ۗ̕L�����Ǝ��v�����Ă����܂��傤�B

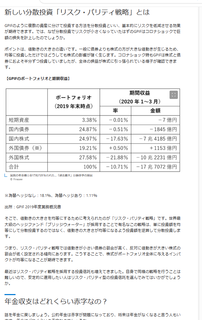

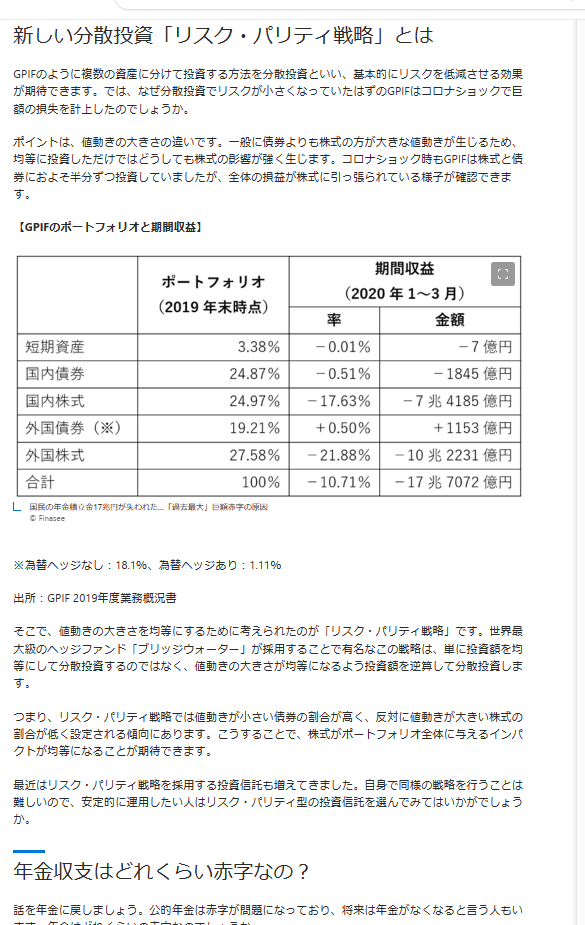

�Z�����Y�ۗL�����@�@3.38��

�i���Ԏ��v�@��0.01%�@��7���~�j

�������ۗL�����@�@24.87%

�i���Ԏ��v�@��0.51%�@��1845���~�j

���������ۗL�����@�@24.97��

�i���Ԏ��v�@��17.63%�@��7��4185���~�j

�O�����ۗL�����@�@19.21%

�i���Ԏ��v�@��0.50%�@+1153���~�j

�O�������ۗL�����@�@27.58��

�i���Ԏ��v�@��21.88%�@��10��7072���~�j

��L������ƁA���Ɗ����ۗL���x�ɂ��Ă��܂��B

�����̕����l���������������Y�ɂȂ�ׁA������������s��ō����オ���Ă��A�����̑����������̗��v�ŃJ�o�[������Ȃ��Ȃ�A�����������܂��B

��Ƃ��ẮA���ۗ̕L�����𑝂₵�A���̒l�����Ɗ����̒l�����������x�ɂȂ�ۗL�ɂ�����@������܂��B

�ی��������ƁA���t����̒P���Ȏ��x�ōl����ƁA

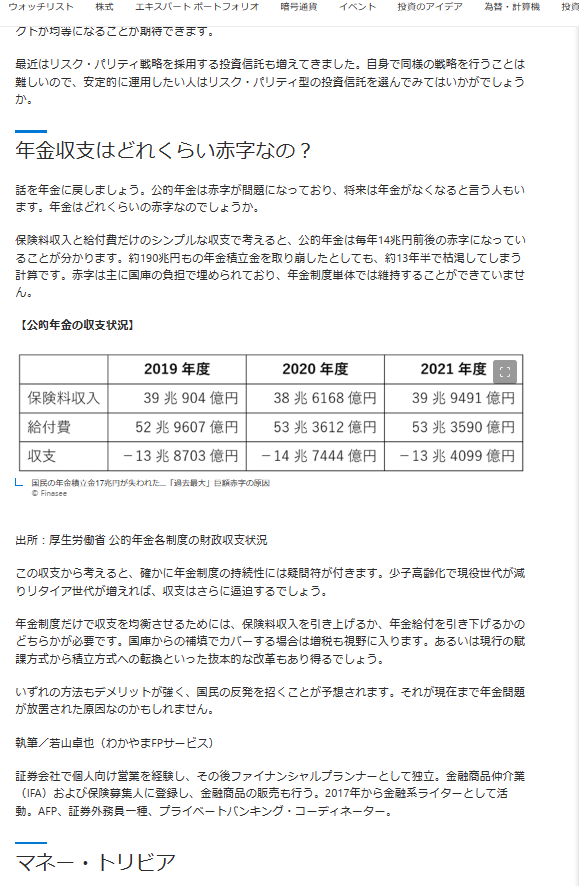

���I�N���͖��N14���~�̐Ԏ�

��190���~�̔N���ϗ��z����13�N���Ō͊����܂��B

���ۂɂ́A�Ԏ��͎�ɍ��ɂ̎x�o�Ŗ��߂Ă���̂�13�N���Ō͊����鎖�͂���܂��A�N���̎��x�P�̂ł͈ێ��ł��Ȃ����x�ƂȂ��Ă��܂��B

���q������i���𐢑オ���鎖���l����A�N�����x�͂���Ɉ������鎖�ł��傤�B

�ی����������グ�邩�A�N�����t�������邩�A���ɂ���̕�U�𑝂₷�K�v������܂��B

�܂�A����̐��ڂł́A���𐢑�̕��S�𑝂₷���A�x�������炷�K�v���o�Ă��܂��B

�����l���������A�o�ς��������A�ی���������ŋ��������Ȃ������鎖�͍l���ɂ����̂ŁA���t��������\�������ɍ����ł��傤�B

��͂菫���ɑ�������A���Y�^�p�͎����ł�������s���ׂ��ł��B

�����N������������炦��̂��H�H

���݂̐��ڂ��炱�ꂮ�炢�ƌ������Z�͌��܂����A�����̔N�������z�i���𐢑�̐��Ǝ����A���S���j�ƔN�����Y�̉^�p����ŕς���Ă���Ǝv���܂��B

����A���߂̔N�����Y�̉^�p�ɂ��Ă̋L�����������̂ŏЉ�܂��B

�N���ϗ���

2022�N���_���c���@190���~

�^�p���v�@98.1���~

�R���i�V���b�N�ł�

�R���i�V���b�N��2020�N1�`3���ɂ�17.7���~�̑���

2019�N�x�ł�8���~�̑���

�N���̃|�[�g�t�H���I

�N���͕����̎��Y�ɕ������U�������鎖�Ń��X�N�������^�p���Ă��܂��B

�X���Ƃ��Ĉ�ʓI�ɂ́A�������オ��ƍ���������A������������ƍ����オ��ƌ����W�ɂ���܂��B

�ł́A���X�N�������^�p���Ă���̂ɂȂ��A�R���i�V���b�N�ő傫�ȑ������o���̂��B

�܂���19�N�x�ۗ̕L�����Ǝ��v�����Ă����܂��傤�B

�Z�����Y�ۗL�����@�@3.38��

�i���Ԏ��v�@��0.01%�@��7���~�j

�������ۗL�����@�@24.87%

�i���Ԏ��v�@��0.51%�@��1845���~�j

���������ۗL�����@�@24.97��

�i���Ԏ��v�@��17.63%�@��7��4185���~�j

�O�����ۗL�����@�@19.21%

�i���Ԏ��v�@��0.50%�@+1153���~�j

�O�������ۗL�����@�@27.58��

�i���Ԏ��v�@��21.88%�@��10��7072���~�j

��L������ƁA���Ɗ����ۗL���x�ɂ��Ă��܂��B

�����̕����l���������������Y�ɂȂ�ׁA������������s��ō����オ���Ă��A�����̑����������̗��v�ŃJ�o�[������Ȃ��Ȃ�A�����������܂��B

��Ƃ��ẮA���ۗ̕L�����𑝂₵�A���̒l�����Ɗ����̒l�����������x�ɂȂ�ۗL�ɂ�����@������܂��B

�N���̎��x�͂ǂ��Ȃ��Ă���̂�

�ی��������ƁA���t����̒P���Ȏ��x�ōl����ƁA

���I�N���͖��N14���~�̐Ԏ�

��190���~�̔N���ϗ��z����13�N���Ō͊����܂��B

���ۂɂ́A�Ԏ��͎�ɍ��ɂ̎x�o�Ŗ��߂Ă���̂�13�N���Ō͊����鎖�͂���܂��A�N���̎��x�P�̂ł͈ێ��ł��Ȃ����x�ƂȂ��Ă��܂��B

���q������i���𐢑オ���鎖���l����A�N�����x�͂���Ɉ������鎖�ł��傤�B

�ی����������グ�邩�A�N�����t�������邩�A���ɂ���̕�U�𑝂₷�K�v������܂��B

�܂�A����̐��ڂł́A���𐢑�̕��S�𑝂₷���A�x�������炷�K�v���o�Ă��܂��B

�����l���������A�o�ς��������A�ی���������ŋ��������Ȃ������鎖�͍l���ɂ����̂ŁA���t��������\�������ɍ����ł��傤�B

��͂菫���ɑ�������A���Y�^�p�͎����ł�������s���ׂ��ł��B

60������̌���

���Y�^�p���������̖ړI�͐l���ꂼ�ꂾ�Ǝv���܂��B

���Y�𑝂₵FIRE���������l�A�N�Ƃ������l�A�ґ���������l�A�V�㎑���߂����l�B

�EFIRE�������l�́A���̐l�̎x�o�i���������j�Ɖ^�p���ю���ŕK�v�Ȏ��Y�z���ς���Ă��܂��B

�E�N�Ƃ��������͋N�ƂɊ|������z�ƈ��S�ׂ̈̉^�p�������ǂꂮ�炢�����Ă������ɂ��ς��܂��B

�E�ґ���������l�́E�E�E�E�E���S�ɖ{�l�̍������ł���

�E�V�㎑���߂������́A�N�����ǂꂮ�炢�Ⴆ��̂��A�x�o���ǂ�قNJ|����̂��A���܂łǂꂮ�炢����������̂��H�ɂ���ĕK�v�Ȏ��Y���ς��܂��B

�N���������炮�炢�Ⴆ�邩�H�V��̎x�o���ǂꂮ�炢�|���邩�ƌ����L���͌��\�������鎖�������̂ł����A����U�O��̎����Ɋւ��Ă̋L�����������̂ŏЉ�܂��B

��������Ō�����

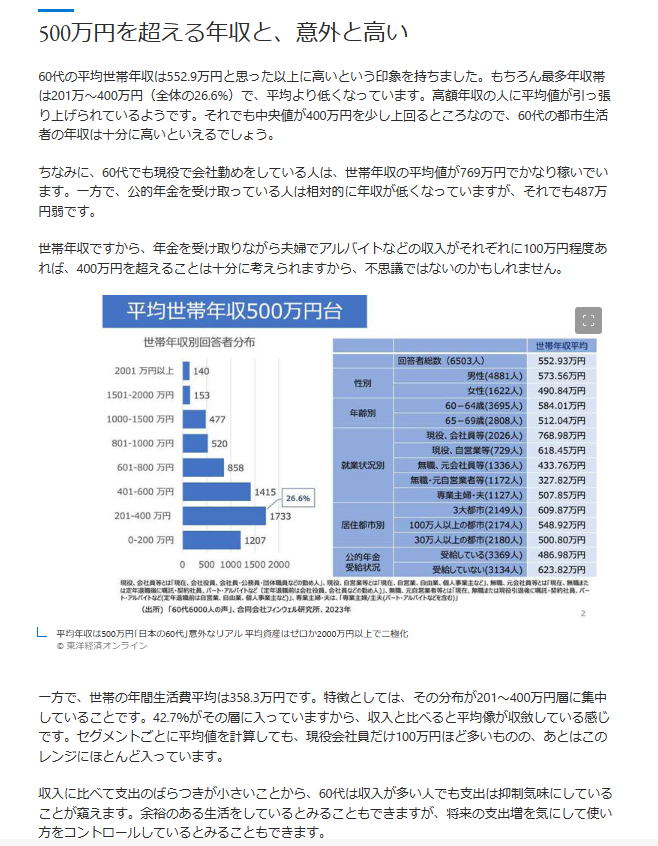

�U�O�O�O�l�ɃA���P�[�g����������ʁA�U�O��U�O�O�O�l�̕��ϔN���͂T�O�O���~�A���ώ��Y�͂Q�O�O�O���~

�������A�A���P�[�g�͐l���R�O���l�ȏ�̓s���{�������ݒn�̓s�s�����҂Ɍ��肵���悤�ł��B

�c�ɂŎ����Ŕ_�앨����ĂĂ�����A���������������肷��ƈ�ʓI�ȕ��̎Q�l�ɂ͂Ȃ�ɂ�������ł��B

�ł́A����͂ǂ��Ȃ��Ă���̂�

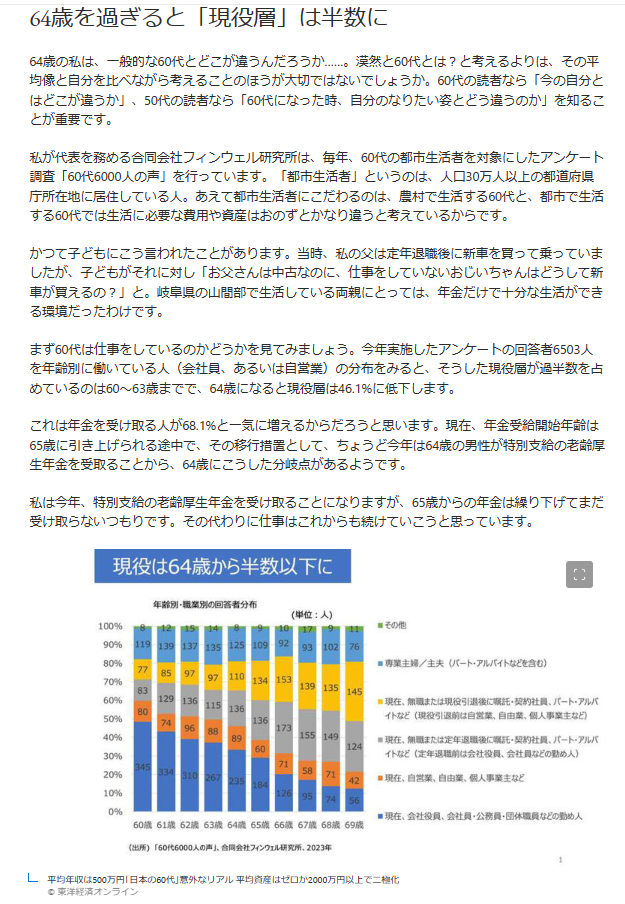

�U�R�܂ł͓����Ă���l���ߔ����A�U�S�ɂȂ�ƌ���w��46.1%

�N���̎x���N��̈����グ�̉e���ŁA�ڍs�[�u��64�ŔN��������Ă������68.1%�ƈ�C�ɑ����Ă���e���̂悤�ł��B

60��̕��ϐ��єN���@�@552.9���~

�ő��N���с@�@�@�@201�`400���~

�����l�@�@�@�@�@�@�@�@400���~��

�����ʼn�Ћߐ��с@�@�@769���~

60�㐢�т̔N�Ԑ�����

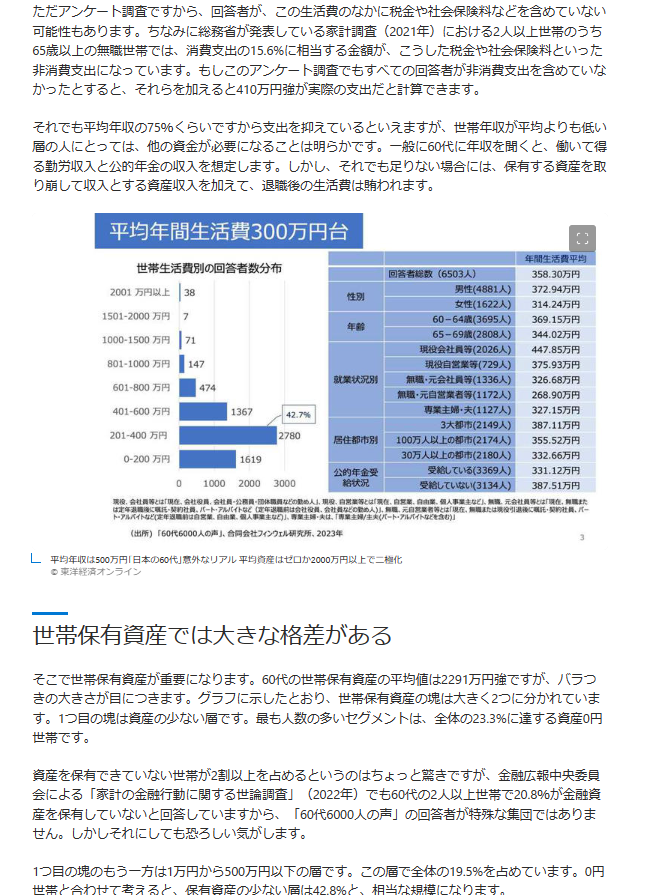

���ρ@�@�@�@�@�@358.3���~

�ő��с@�@�@201�`400���~

������Ј��с@�@447.8���~

������Ј����т̂ݏ����������A������͎����̂�������������A�S�̂̑w�ŏ����ɔ����}���Ă���̂����������܂��B

�ł́A���Y�͂ǂꂮ�炢�����Ă���̂�

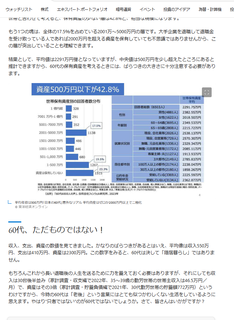

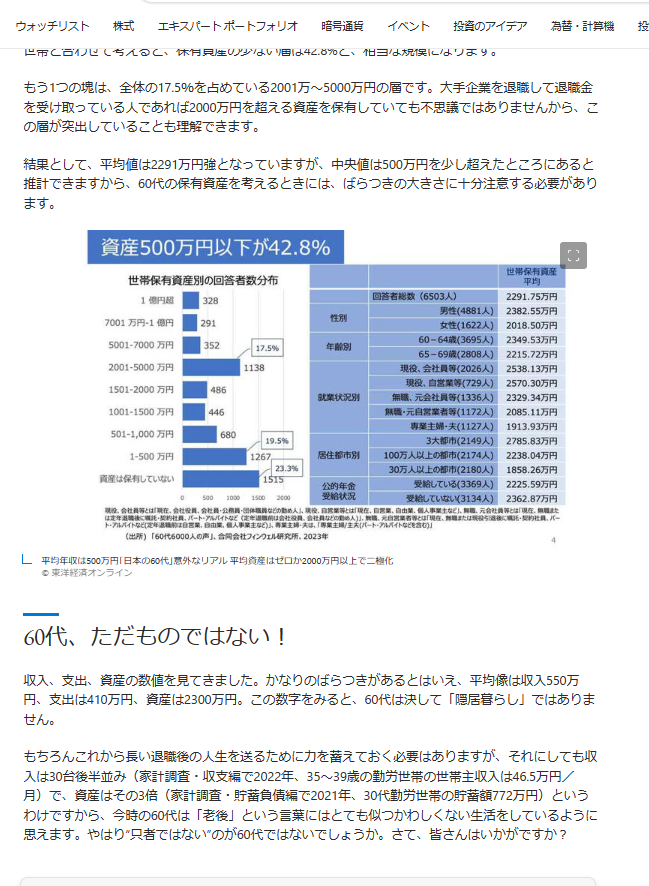

60�㐢�тۗ̕L���Y

���ρ@�@�@�@2291���~

22.3���@�@0�~

19.5%�@1�`500���~

�i0�`500���~��42.8���j

17.5%�@2001���`5000���~

����Ƃ��ƑސE��������Ă����2000���~���Ă��s�v�c�͂Ȃ��ł��傤�B

���ʁA

60�㐢�ѕ��ς́A����550���~�A�x�o410���~�A���Y2300���~�@

���ϒl���猾���ƌ����ȏ�

���Y�𑝂₵FIRE���������l�A�N�Ƃ������l�A�ґ���������l�A�V�㎑���߂����l�B

�EFIRE�������l�́A���̐l�̎x�o�i���������j�Ɖ^�p���ю���ŕK�v�Ȏ��Y�z���ς���Ă��܂��B

�E�N�Ƃ��������͋N�ƂɊ|������z�ƈ��S�ׂ̈̉^�p�������ǂꂮ�炢�����Ă������ɂ��ς��܂��B

�E�ґ���������l�́E�E�E�E�E���S�ɖ{�l�̍������ł���

�E�V�㎑���߂������́A�N�����ǂꂮ�炢�Ⴆ��̂��A�x�o���ǂ�قNJ|����̂��A���܂łǂꂮ�炢����������̂��H�ɂ���ĕK�v�Ȏ��Y���ς��܂��B

�N���������炮�炢�Ⴆ�邩�H�V��̎x�o���ǂꂮ�炢�|���邩�ƌ����L���͌��\�������鎖�������̂ł����A����U�O��̎����Ɋւ��Ă̋L�����������̂ŏЉ�܂��B

��������Ō�����

�U�O��̕��ϔN���T�O�O���~�A���ώ��Y�Q�O�O�O���~

�U�O�O�O�l�ɃA���P�[�g����������ʁA�U�O��U�O�O�O�l�̕��ϔN���͂T�O�O���~�A���ώ��Y�͂Q�O�O�O���~

�������A�A���P�[�g�͐l���R�O���l�ȏ�̓s���{�������ݒn�̓s�s�����҂Ɍ��肵���悤�ł��B

�c�ɂŎ����Ŕ_�앨����ĂĂ�����A���������������肷��ƈ�ʓI�ȕ��̎Q�l�ɂ͂Ȃ�ɂ�������ł��B

�ł́A����͂ǂ��Ȃ��Ă���̂�

�U�O��͌����œ����Ă���̂�

�U�R�܂ł͓����Ă���l���ߔ����A�U�S�ɂȂ�ƌ���w��46.1%

�N���̎x���N��̈����グ�̉e���ŁA�ڍs�[�u��64�ŔN��������Ă������68.1%�ƈ�C�ɑ����Ă���e���̂悤�ł��B

60��̔N���̓���

60��̕��ϐ��єN���@�@552.9���~

�ő��N���с@�@�@�@201�`400���~

�����l�@�@�@�@�@�@�@�@400���~��

�����ʼn�Ћߐ��с@�@�@769���~

60��̔N�Ԑ�����

60�㐢�т̔N�Ԑ�����

���ρ@�@�@�@�@�@358.3���~

�ő��с@�@�@201�`400���~

������Ј��с@�@447.8���~

������Ј����т̂ݏ����������A������͎����̂�������������A�S�̂̑w�ŏ����ɔ����}���Ă���̂����������܂��B

�ł́A���Y�͂ǂꂮ�炢�����Ă���̂�

60�㐢�тۗ̕L���Y

60�㐢�тۗ̕L���Y

���ρ@�@�@�@2291���~

22.3���@�@0�~

19.5%�@1�`500���~

�i0�`500���~��42.8���j

17.5%�@2001���`5000���~

����Ƃ��ƑސE��������Ă����2000���~���Ă��s�v�c�͂Ȃ��ł��傤�B

���ʁA

60�㐢�ѕ��ς́A����550���~�A�x�o410���~�A���Y2300���~�@

���ϒl���猾���ƌ����ȏ�

2023�N07��02��

�{�\���̕�

���ɂ͈ȑO����ʐ��ł͔[���o���Ȃ��������j��̎���������������܂��B

���̂P��

�{�\���̕�

�y�{�\���̕ςƂ́z

�P�T�W�Q�N�U���Q���A�E�����蒆�Ɏ��߁A���͂œ��{�����ڎw���D�c�M�����{�\���ɏh�����ɁA�Ɛb�̖��q���G�̖d���ɂ����������ł��B

�y���G�̓��@�z

�D�c�ƒ��ł��P�Ԃ̏o�������M������̕]���������������G���Ȃ��������̂��H�H

�S�O�O�N�ȏソ�������ł�����Ƃ������̂��m�����Ă��܂���B

���܂܂Ō����Ă�����Ȑ���

�@���G������

�E�M�������G���Ɛb�̑O�ł͂��Ɠ{������B

�E���G������ƍN�̐ڑҖ���C���ꂽ���A�M���ɋ��������Ă���ƈ�����t������C���ꂽ�B

�E�M���ƌ��_�ɂȂ�A���R�ɂ��ꂽ�B

�E�M���̂����œG���ɐl���Ƃ��ďo���������̕�e���a�ꂽ�B

�E�����������W�����Ă����̒n��ƒn�ɗ̒n�ւ����ꂽ�B

�ȂǂȂǁA�M���ɑ��鍦�݂��ς����Ă����Ƃ������B

�A�����s����

���̐M���Ɛb�����r������A�d���̖��E�Q���ꂽ�肵���ׁA���G���������s���ɂȂ�d���ɋy�B

�܂��A�s�����ς���m�C���[�[�ɂȂ����Ƃ������B

�B������

�E������Ȃ�������ɂ���M�����߂ɒ��삪���G�ɖd�����N�����������B

�E���R�����A���邽�߂ɖd�����N�����������B

�E�G�g��ƍN�����̂܂܂��ƐD�c�Ƃ̓V���ɂȂ�ׁA���G�������̂����d�����N���������B

�C�\�N������

��b�R�̏Ă�������A���R�̒Ǖ��A�����̂�ɂ���A�����҂̐���A�����_�ƌ����Ȃǂ̖\���ɏo��M�����~�߂邽�߂ɖd�����N�������Ƃ������B

�D��]��

�����P�Ɍ��G���V������肽����]�Ŗd�����N���������B

�C�G�Y�X��̐鋳�t�A���C�X�E�t���C�X�̎����ɂ͌��G���u���錫���A�v�Z�����A�L�\�v�u������D�݁A�c���ŁA�ƍٓI�ŁA�U����v�������Ӂv�������Ə�����Ă��܂��B

���̎����l����ƐM�������h���ɖ{�\���ɔ��܂�A����ɂ���������L�͂ȉƐb�����Ȃ���Ԃ��`�����X�Ǝv���d�����N�������\�����l�����܂��B

�E�l����

�l���̒��@�䕔�Ƃ̉��_��������G���C����Ă���A�l���͒��@�䕔�̐��莩�R�Ɩ��Ă����̂ɁA�M�����}篖̂ɂ����B

�܂��A����Ɍ��{�������@�䕔��M�����������悤�Ƃ����ׁA�ʖڂ��Ԃ��ꂽ���G���d�����N�������Ƃ������B

�y���ɑ��Ă̈�a���z

�l�I�Ȋ��z�ł����A�S�����蓾�邵�A�S�Ă��ς���ς����Ăƌ��������l����܂����A�ǂ������łɊ|����ƌ������A�d�����N�������镉���Ȃ��Ƃ͌������A���̌�L�͂ȉƐb�c���甽������\�����l����Ɠ��@���ア�C�����܂��B

�@�A�C�D�E�̇B�̍������ȊO�ł����A

�l�ԂȂ�ō��݂��s������S���ʖڂ��ׂ��ꂽ����������Ƃ͌����܂���B

���@�Ƃ��Ă͕�����܂��B

�����A�L�\�Œm������G�ɂ��Ă͌v�悪������Ȃ�ł���ˁB

�M�����͏\���o����Ƃ��āA���̌�V�������߂�ׂ̍����o���ĂȂ��������ԂŎ��s���邾�낤���H

�N����Ă����Ă��̉Ɛb�����Ԃ��ɖ������Ă����ƍ��Ȃ��ɍl���A�}篍s���ɂ���Ԃ̂��낤���H�H

�B�̍������́A����A���R�Ȃ瑼�̐��͂ɂ����ƍ������邾�낤���_�O�ł��B

���삪�����ɕt���Ƃ��A�G�g�����q�l���M����|���Ă��ꂽ��d���܂����A�ƌ����Ă����Ă����d�����N�������痠����Ď��ł���Ώ����s���͔[�����o���܂��B

�{�������ɂȂ�͂��̗L�͂Ȑ��͂������ɂȂ炸�G�ɉ�����̂ŏ����s���ɂ��Ȃ�܂��B

�E�����A�G�g�ƌ��G�̓��C�o���W�����A�����炨���Ă��Ă��L�\�Ȍ��G���G�g����̖d�����N�������낤���H�H

�G�g�����������̑�����Ă��ɁB

�E�ƍN�Ɋւ��Ă͖{���n�𗣂ꕺ���낭�ɘA�ꂸ�ɋE���ɂ���^�C�~���O�Ŗd�����N�����Ă���A���q�ɉ��������Ԃɖ����B

�܂��A�ƍN��s�͖���_���Ȃ���A�����Ă���̂ł��܂�����Ȃ��B

�����Ŏ����Ȃ�قǂȂƎv���������A

���G�A���c���ʐ�

�d�����N�����������ɂ͕��c�͐��ނ��Ă��܂����A���X�͐퍑�ŋ��Ƃ�����ꂽ���͂ł��B

���̎����ɕ��c���Ɠ��ʂ��Ă����̂��o�������ɂȂ��āA�����O�ɂ�邵���Ȃ��ƂȂ����ƌ������ł��B

���̐��ɐ����͂�����Ǝv�������R��

�@���q���G�̕M���ƘV�������֓����O�̎q�����א�Ƃ𗊂萶���c����G�̖d���̗��R�Ƃ��Č���Ă��܂��B

���̐����؋���������A�����Ȏ��ɔ�ׁA���G���̓����m�肦��W�҂�����Ă��鎖�B

�A�d����̏������o���Ă��Ȃ��̂ɋ}篖d�����N�������链�Ȃ����B

�B���̐��͍��܂ł̐ςݏd�˂ł͂��邪�Ȃ����Ȃ̂��낤�H�ƌ����^�₪���邪�A���ł���K�v���鎖�B

�C���c�Ƃ̓��ʂ�m���Ă����A���R�~�Ⴊ�{�\���̔N��2���ɓ���ɉ����Ă��鎖�B

���T���ɉƍN�Ƌ��ɐM���ɉy�����Ă���B

�T��17���܂ʼnƍN�̐ڑҖ������Ă������G��17���ɍ�{��ɖ߂�A�����n���ւ̏o�w�̏��������A�����Ɍ������r���ɐi�H��ς��{�\�����P�����Ă���ׁA���،��ƍ����B

���̐����ƁA���R���ؔ����Ă��藠�炴�镉���Ȃ��A�����s���ł����{�����镉���Ȃ����A���R���������Ă���ŒZ�ŏP�����Ă��Ē��낪���������������B

�����ȍl��������Ǝv���܂����A�����Ȃ�ďo�Ȃ��̂ł����K�v���������ƌ����_�Ŏ��͈�Ԃ��̐��������܂��B

���\�ِ��ŕ`����Ă���ǂ�����ƍN�ł����A�{�\���̕ς̗��R���ǂ��`����ł��傤�ˁH�H

������y���݂ł��B

�^�O�F���j

7�����o���ω������H�H

�����̏��}���ɏ㏸���A������D�����Ǝv������o���ςł����A�V�������̉\��������܂��B

�܂��͂��̋L��

���{���̍D�����x���Ă����C�O�����Ƃ̓��{���������P�R�T�Ԃ�ɐ�T����z���܂����B

�܂��A�敨������z���ƂȂ��Ă��܂��B

�敨�Ƃ̍��v�łR�O�P�W���~�̔���z���ƂȂ����B

�N���z�̑��z�͑傫���A���{���E�O�����E�������E�C�O���ɓ������^�p���Ă��܂��B

��{�|�[�g�t�H���I�i���Y�̍\�������j�����܂��Ă��āA�ǂꂩ�̎��Y�̑��������ɔ�ׂč���������A�Ⴉ�����肷��ƁA�|�[�g�t�H���I���瘨������̂Œ���I�Ƀ|�[�g�t�H���I�ɍ��킹�邽�ߒ��������܂��B

���{���̊����͂Q�T���ƌ��܂��Ă���ɑ��A����27.4%�ɂȂ��Ă��܂��B

���̃��o�����X���s����ƍl�����Ă��܂��B

�t�@���h�̔z�������̓o���o���ł����A���̎����ɔz�����s���t�@���h�������A�z�����s�Ȃ����߂Ɋ�������K�v������܂��B

ETF�����z����z�����邽�߂ɁA�����̂˂�o���K�v�ŕۗL���Ă��銔�p����K�v������܂��B

�ȏ�̌������痈�T�������\�����邩������܂���B

����ȏ�̏㏸�v��������Γ��R�オ��̂ł��傤���A�����v���ƋK�͂��傫�����ڂ��ς��\�����\���ɍl���ē������s���������ǂ��ł��傤�B

�܂��͂��̋L��

�@�C�O������z��

���{���̍D�����x���Ă����C�O�����Ƃ̓��{���������P�R�T�Ԃ�ɐ�T����z���܂����B

�܂��A�敨������z���ƂȂ��Ă��܂��B

�敨�Ƃ̍��v�łR�O�P�W���~�̔���z���ƂȂ����B

�A�N���̃��o�����X����

�N���z�̑��z�͑傫���A���{���E�O�����E�������E�C�O���ɓ������^�p���Ă��܂��B

��{�|�[�g�t�H���I�i���Y�̍\�������j�����܂��Ă��āA�ǂꂩ�̎��Y�̑��������ɔ�ׂč���������A�Ⴉ�����肷��ƁA�|�[�g�t�H���I���瘨������̂Œ���I�Ƀ|�[�g�t�H���I�ɍ��킹�邽�ߒ��������܂��B

���{���̊����͂Q�T���ƌ��܂��Ă���ɑ��A����27.4%�ɂȂ��Ă��܂��B

���̃��o�����X���s����ƍl�����Ă��܂��B

�B�t�@���h�̔z�����P�o�ׂ̈̊���

�t�@���h�̔z�������̓o���o���ł����A���̎����ɔz�����s���t�@���h�������A�z�����s�Ȃ����߂Ɋ�������K�v������܂��B

�CETF�̕��z���̔P�o�̔���

ETF�����z����z�����邽�߂ɁA�����̂˂�o���K�v�ŕۗL���Ă��銔�p����K�v������܂��B

�ȏ�̌������痈�T�������\�����邩������܂���B

����ȏ�̏㏸�v��������Γ��R�オ��̂ł��傤���A�����v���ƋK�͂��傫�����ڂ��ς��\�����\���ɍl���ē������s���������ǂ��ł��傤�B