新規記事の投稿を行うことで、非表示にすることが可能です。

2022年10月22日

日銀介入やり方がエグイ

「 政府、日銀は21日の外国為替市場で円安ドル高が加速したことを受け、円買いドル売りの為替介入を再び実施したとみられる。

一時1ドル=151円94銭と約32年ぶりの水準まで下落した円相場は、21日深夜から22日未明にかけて146円20銭まで急騰した。

輸入に頼るエネルギーや食料品などの価格上昇による経済への悪影響を懸念し、投機的な円売りによる相場の急変動を阻止する必要があると判断したもようだ。」

前回の円安介入がすぐに戻って焼け石に水だったし、円安介入あまり意味ないじゃんて言われていたので、1ドル150円を超えても介入せずにタイミングを見てた節があります。

実は円安介入の前に(実際には介入したと言ってないのでどのタイミングかわかりませんが)FRBの利上げが緩くなるかも??と言う予測が出回り円高が急速に進んでいました。

「 きょうのNY株式市場でダウ平均は大幅反発。上げ幅は700ドルを超えた。取引開始直後は売りが先行したものの、直ぐに買い戻しが入った。一部のFRB関係者が大幅利上げに伴う引き締め過ぎを懸念していると報じられ、米国債利回りが上げ幅を縮小していることも買い戻しに繋がっている模様。ウォールストリート・ジャーナル(WSJ)が伝えた。」

利上げが落ち着く期待感で円高に振れたタイミングで日銀介入すればすぐには戻りにくいし、投機筋にダメージを与えられると言うエグイ考えの介入に見えます。

2022年10月21日

為替介入に関しての私見

21日の外国為替市場で円安ドル高が進み、一時1ドル=151円台前半とバブル景気終盤の1990年8月以来、約32年ぶりの安値を更新した。円安に歯止めがかからない。米連邦準備制度理事会(FRB)が大幅な利上げを続けるとの見方が広がって米長期金利が上昇し、資産運用に不利な円を手放してドルを買う動きが優勢だった。市場では日本政府・日銀による円買いドル売り介入への警戒感が高まっている。

東京市場では一時1ドル=150円48銭を付けた。午後5時現在は前日比61銭円安ドル高の1ドル=150円47~49銭。ユーロは61銭円安ユーロ高の1ユーロ=147円27~31銭。

とどこのニュースでも日本政府の介入の可能性を伝えていますが、そもそもの円安の理由がアメリカの金利が高く、日本の金利が低い事です。

介入して1次的に円安を抑えます、、、、

でもアメリカの方が金利高いままです。。。

ドルを買います。

円安になります。

なんの意味があるの??

ちなみに変に介入されて一時的に円高に振れたりすると輸出企業のデイトレとかもしてる方からすると予想が難しすぎるし大きな損失出しかねないのでやめていただきたい。

円安、物価高を抑えれるなら良いですよ??

どうせすぐ戻るじゃないですか??

なれって怖い

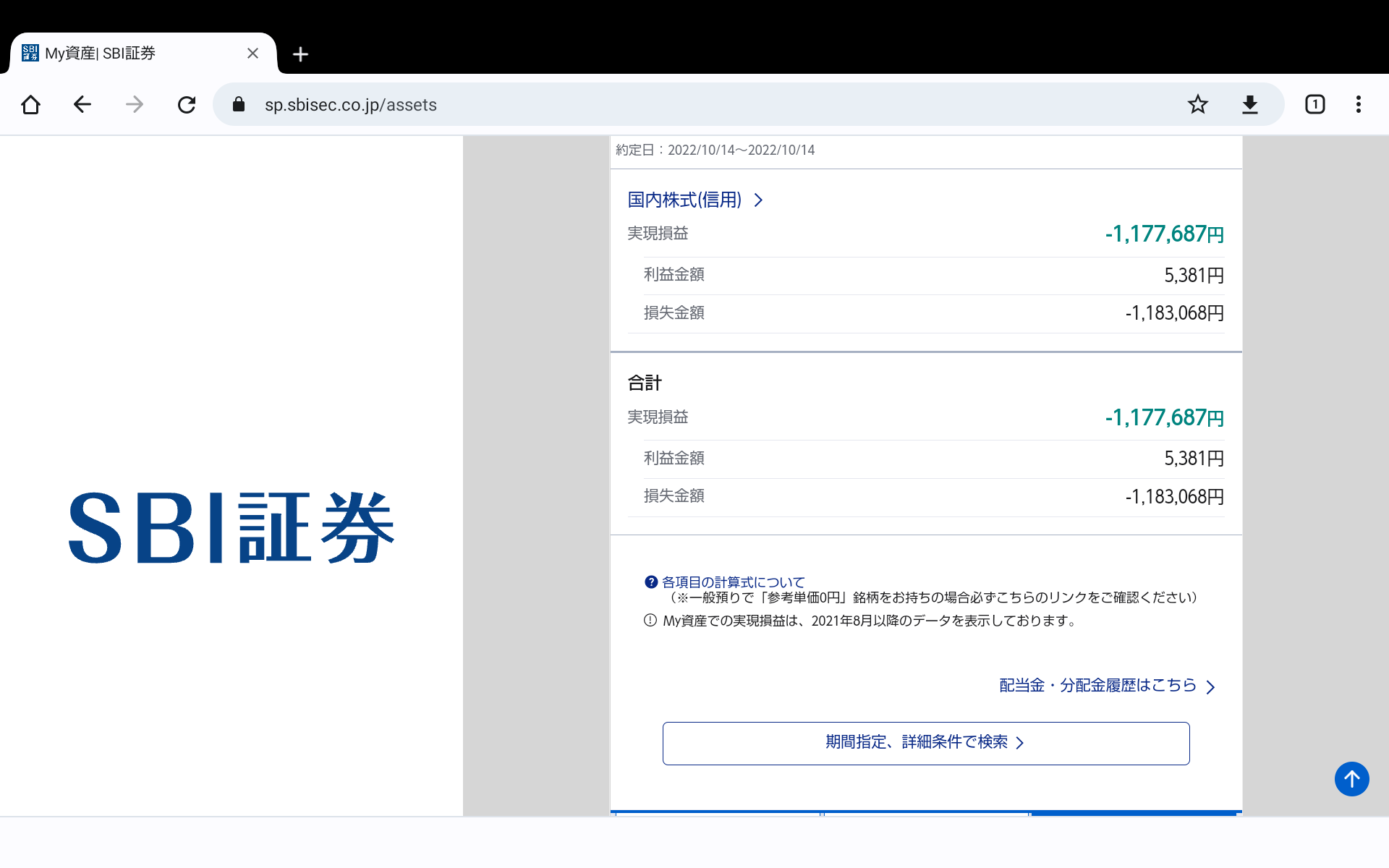

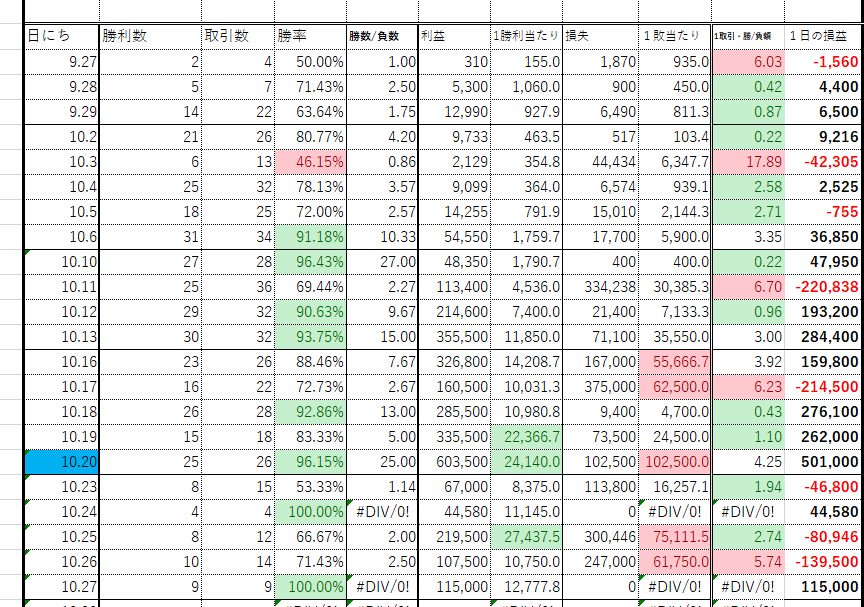

本日の取引結果です!!

47,397円プラス

10時まで売買を行い、その後信用買いで保有している分を売り予約をしておいてお仕事に・・・・・

って言う1日の売買の結果ですが・・・・・

仕事中に途中で見たら想定売価より上がっていたので安心して念のため見ると、、、、、

なぜか1000万ぐらい信用買いが残っていました

どうも下がった時に信用買いする予約もしていたらしく、下がらず、買わなかったのそのまま忘れて仕事に行っていたようです・・・・

当然買えていなかったの売却の予約も入れておらず・・・・

購入後1度大幅に上がった後、下落していました‥‥

たまたま、その後購入価格まで戻ったの売却してことなくを得ましたが・・・・

なれって怖い

1000万忘れとかありえない

売りと買いを入れ間違えるとかは結構ありましたが・・・それは株価見ててすぐに気が付きますが・・・

これは無い、ほんとにぞっとしました。。。

今週の稼ぎ!!

357,421円プラス

まずは始めないと投資に向いてるか向いていないかわかりません。

長期投資ならかなりの確率でプラスになります。

短期投資は向き不向き、運等々ありますし儲けるのは難しいかもしれません。

ただ、始めるのは、口座開設するのは意外にめちゃくちゃ簡単です。

小額からぜひチャレンジしてみて下さい!!

タグ:投資結果

2022年10月19日

投資信託手数料って大事!

投資信託を購入する際は、運用成績や純資産額と共に手数料も気にして購入を行ってください。

運用成績は言わなくても良い物を選びますよね。

純資産額が少ないと投資信託なのに十分な分散投資が出来ない、繰上償還になるリスクが高くなると言うデメリットがあります。

では手数料の違いでどんな影響があるのか??

投資信託の手数料はそもそも

①販売手数料

②信託財産留保額

③信託報酬

があります。

簡単に言うと

①が購入時の手数料、②が売却時の手数料、③が管理費用です。

①②はネット証券だと無料のものが増えているのと1次的にしか発生しないのであまり気にする必要はありません。

③の手数料の違いで長期では大きな違いが出てきます。

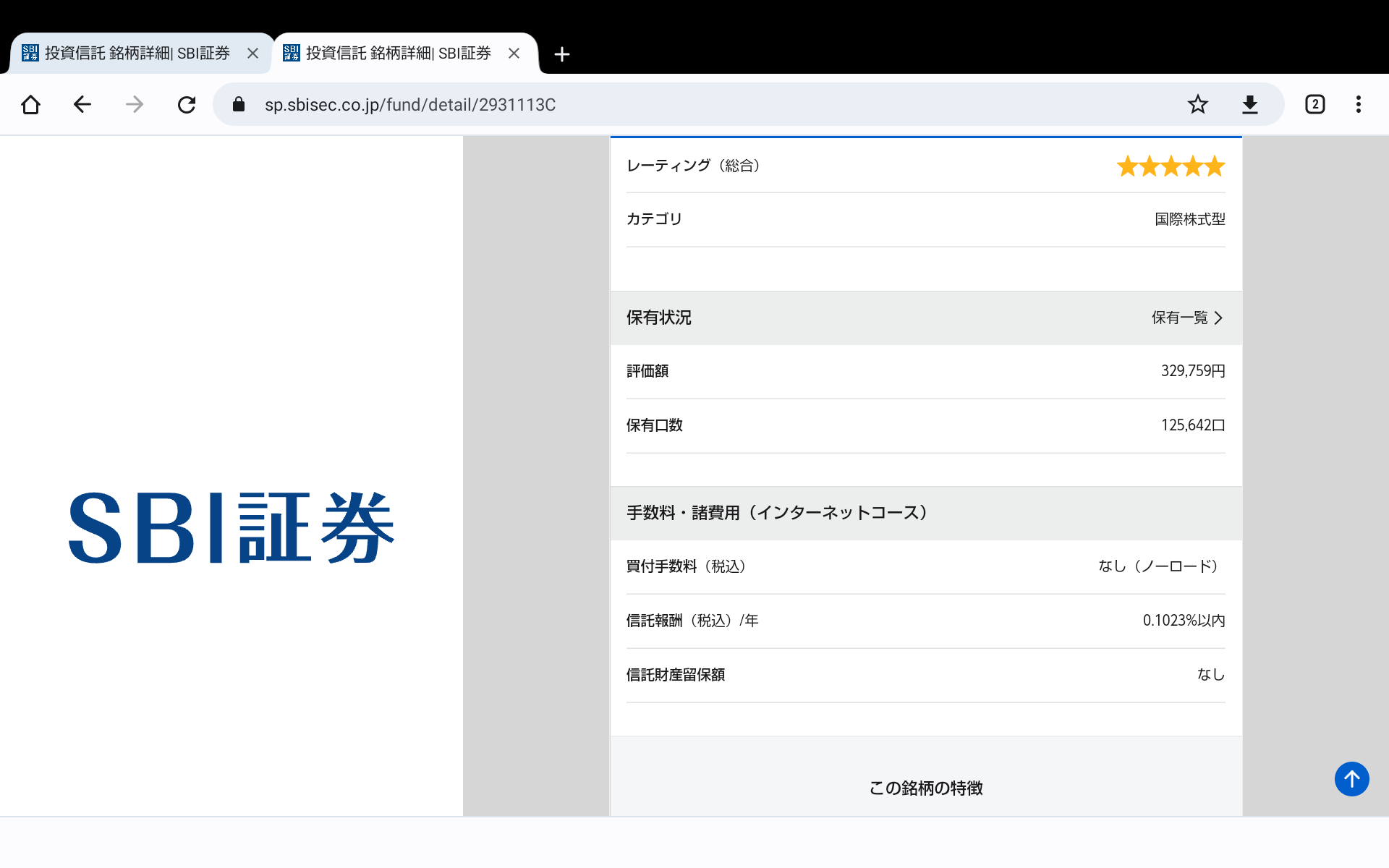

私が持っている投資信託で言うと

インドオーナーズとインドファンドの手数料です。

1.9%ぐらい取られます。

どうしてもインドの投資信託を買いたかったのですが有望で手数料の少ない物が見つからず、、、、

泣く泣く手数料の高い商品を・・・・

次に

外国株式インデックス(世界株)とS&P500の手数料です。

0.102%と0.093%

実店舗の証券会社の窓口で販売している物だと高いもので4%ぐらいのものもあるそうですが、

私がもっている物でも1.954%と0.093%と1.861%の差があります。

毎月5万円30年間積み立ててリターンが毎年5%と仮定すると、手数料が1.954%場合は、リターンが毎年3.046%になります。

積立金額、1800万、運用収益1115万、合計2915万になります。

これが、手数料0.093%だと、リターンが毎年4.907%だと

積立金額は同じく1800万、運用収益2210万、合計4010万円となります。

差額が1095万円も発生します。

手数料がいかに大事かわかると思います。

ただ、自分が張り付けたインドオーナーズの様に約1年で21.6%増えていれば手数料払う意味があります。

インドオーナーズは1年前に一括購入していて条件が違うので同じように積み立てた、

インドファンド13.7%とS&P8.4%で比較すると手数料以上に運用益に差が出ているので一概に手数料が高いのが悪いとも言い切れません。

ただ、たかが1%、2%とは言え手数料で馬鹿には出来ない差が出るのでよく吟味してから投資信託を決めてください。