2018�N10��21��

���ɗ����͂����܂ŗ��܂����BSBI SL����9%�Č����o��B

�L��

9%���o��

�@SBI�\�[�V���������f�B���O�́A�T�[�r�X�J�n�������������̂��܂荂���Ȃ��Č�����舵�����Ǝ҂Ƃ���

�@��ۂł������A���̌�́u�I�[�_�[���C�h���[���v�̓o��ɂ���C�ɐl�C���������܂����B

�@�ꎞ�͂��܂�̐l�C�Ԃ�ɁA�I�[�_�[���C�h���[���̕�W�J�n�Ɠ����ɁA����T�[�o�_�E�������قǂł��B

�@�����SBI�\�[�V���������f�B���O�i�ȉ��ASBI SL�j����A�V�������[���t�@���h���o�ꂵ�܂����B

�@�I�[�_�[���C�h���[���̗����͂���܂�6�`7���ł������A���ŋ�7%�����A�����ė�㏇�ʂȂ����8%

�@�������o���Ǝv������A����9%�ɓ˓��ł��B

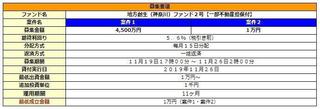

�@�ESBISL�o�C�I�}�X�u���b�W���[���t�@���h6��

�@�@��W�J�n�F10/22�@9:00�`

�@�@�\�藘���F9%

�@�@���ԁF24����

�@�@�ݕt���z�F22���~

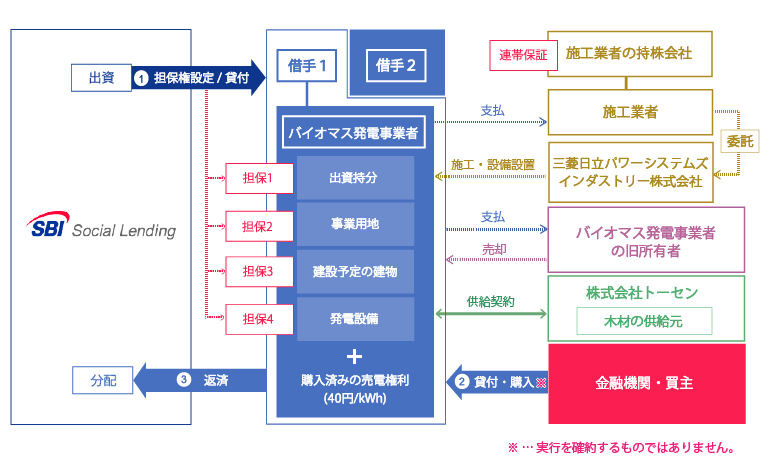

�@�@�S�ہF�@�o�C�I�}�X���d���Ǝ҂̎����Ɏ����ݒ�

�@�@�@�@�@�A���Ɨp�n�i�y�n�y�ђn�㌠�j�ɒ���ݒ�

�@�@�@�@�@�B���d�ݔ��̊Ǘ������i���z�\��j�ɒ���ݒ�

�@�@�@�@�@�C���d�ݔ��i�擾�\��j�ɒ���ݒ�

�@�@�@�@�@�D�H�������Ǝ҂̐e��Ђɂ��A�ѕۏ�

�@�@�@�@�@�@�`�C�̕]���z�@22��1,000���~

�@�@

�@���āA����ł͂��̈Č��̏ڍׂɂ��ďЉ�Ă����܂��B

�Č��̏Љ�

�@���̈Č��̓����X�L�[���́A�ȉ��̂悤�ɂȂ��Ă��܂��B

�@

�@�����p�r�̓o�C�I�}�X���d���̌��݂ƁA���X�̌����̎擾��B

�@�ԍό����ɂ��ẮA���d��������̔��p�ƂȂ��Ă��܂��B

�@�S�ۉ��l��22��1,000���~�Ƒݕt�z���������ł����A�S�ۂ̑唼�̓o�C�I�}�X���d���ȊO�Ɏg���ɂ����A

�@�������i�����ւ̊����₷���j�������Ƃ͌����܂���B

�@���d���̌����┭�d�ݔ��͂قڃo�C�I�}�X��p�ł��傤���A�y�n�������炭�x�O�ł��傤�B

�@���Ǝ҂�������ׂA�����ւ̎����ݒ�͎��������l�ł��B

�@����������ŁA�o�C�I�}�X���d�������܂������オ��A�؍ނ̋����͒�g�ς݂ň��肵�Ă���Ǝv���

�@���̔��d���i��40�~�^kWh�ƍ��z�ł��B

�@�]���āA���d���̑z�莖�Ǝ��v�͏\���ł���A�������Ƃ��ĉ��l�͏o�Ă���Ǝv���܂��B

�@�܂�A���d�������܂������オ�邩�ǂ����A�Ƃ����_���L���ƂȂ�킯�ł��B

�@���̓_�ɂ��ẮA����܂œ��u�����͂��v�V���[�Y��90���~�ȏ�̏��Ҏ��т�����܂��̂ŁA������x��

�@�M���͂�����̂ł͂Ȃ��ł��傤���i�������A��ł͂���܂��j�B

�@����9%�̓��X�N�̍����̗��Ԃ��A�Ǝ�邱�Ƃ��ł��܂����A���͏����ʂ̎��_�Ō��Ă��܂��B

�@�����炭���́A������ł��������W�߁A���d���̌��݂��s�������̂ł��傤�B

�@���d�����ł��Ȃ������́A���Z�@�ւ���̎ؓ��͂ł��܂���B�Ȃ̂ŁA�����_�Ń\�[�V���������f�B���O��

�@���p�����������B���s�����͗��Ɋ����Ă��܂��B

���i�ʂ̌v�Z

�@22���~��N��10.5%�iSBI SL�̎�蕪1.5%�j�A24�����肽�ꍇ�̑�������4.62���~�B

�@�܂�A1�N������̗�����2.31���~�ł��B

�@����ɑ��āA�{���d���i2MW�j���ғ���80%��1�N���������ꍇ�̔��d���i�́A���悻5.6���~�B

�@�i2,000kW × 40�~/kWh × 24���� × 365�� × 80% �� 5.6���~�j

�@�ғ���80%�Ƃ����͉̂���ł����A�o�C�I�}�X���d�̏ꍇ��24���ԉғ����\�ł��̂ŁA�x�[�X���[�h��

�@����Ȃ�A��������Ȃǂ��l�����Ă����̂��炢�̉ғ����ɂ͂Ȃ�Ǝv���܂��B

�@�Ȗ،��̏ꍇ�A�NJ��͓����d�́B���d�ł��Ȃ��o�͗}���̑ΏۂɂȂ�\���͂���܂����A���d�̏ꍇ��

�@�o�͗}���͔N��360���Ԑ���������܂��̂ŁA���X�N�͌���I�ɂȂ�Ǝv���܂��B

�@�ȏ�̂��ƁA�y�сu�����͂��v�V���[�Y�̂���܂ł̎��т���A�������������鉿�l�͂���Ǝv���܂��B

�@��W���z��22���~�Ƒ�^�ł��̂ŁA����قNj���Ȃ������ł���Ɠ���ł��܂��B

�@SBI SL�ł́A��������͓I�ȃ��[���t�@���h�̕�W���������̂Ǝv���܂��B

�@������������́A���L�����N�������p����������K���ł��B

�@SBI�\�[�V���������f�B���O�ł̓��������l���̕��́A�����炩��ǂ����B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 08:00

| Comment(5)

| TrackBack(0)

| �����Č��Љ�

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/8217124

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�o�C�I�}�X�̊Ǘ��{�݂Ɋւ��Ă͂��ꂩ�猚�Ă�Ƃ������ƂȂ̂ŁA����ł͂��������ʂ�AFIT�ƌn���A�n�A���Ɠy�n�͕�����܂��A���������������W���w������̂ł��傤�B

����ł͎{�݂Ȃlj��������Ă��Ȃ��Ǝv���邱�Ƃ���A�����炭���d��f�O�����̂͑��������i�K�ł���A���z�Ŕ��d�ł���FIT�����������肵�߂Ă����̂ł͂Ȃ��ł��傤���B

���Ȃ��Ƃ��A�n�̌����W������A���z�̔��d����������܂��̂ŁA���{�������Ĕ��d�܂Ŏ����Ă�����̎Z�͎���̂ł͂Ȃ����A�ƍl���Ă��܂��B

FIT��(�y�n���H)���������甃�����Ƃ������ƂȂ̂ł��傤

���Ȃ��Ƃ������L�҂͉��炩�̗��R�ŊJ����f�O�����͂��ł������ǂ����f���邩����

SBI SL�̑��Ɣ�ׂă��X�N�����߂��ƌ�����A�������Ǝv���܂��B

SBI SL�̑��̈Č��ł͂���܂ŁA���d�ݔ��Ȃǂ̊����������Ȃ����̂ɂ��ẮA�S�ە]���z�ɌJ�����Ȃ���������Ă�����̂�����܂����B

������ׂ�ALTV�͈ꌩ100%����悤�Ɍ����܂����A���ۂ͂قƂ�ǔ���Ȃ��S�ۂƍl�����܂��B

���́A�����̂�肭�肪�t���A50�`100�̊Ԃœ˂��������ƍl���Ă��܂��B

���߂ẴR�����g �l

�R�����g���肪�Ƃ��������܂��B

�o�͗}���ɂ��Ă͂��̒ʂ肾�Ǝv���܂��B���݁A���d�͔N��360���Ԃ̗}����������܂���̂ŁA���̕����������e�i���X�ɂ��Ă�A80%���炢�̉ғ����͊m�ۂł�����̂Ǝv���܂��B

�ݔ��ɂ��ẮA����W���Ă���v���C���[�̈ꕔ����́u���@���������v�ɓ��邩������Ȃ����Ђł��̂ŁA������̐ݔ����d�����\���͏\���ɂ���Ǝv���Ă��܂��B

�������A���d���̌��z���Ԃ�20�����A����ɑ��đݕt���Ԃ�24�����B������SBI SL�̂���܂ł̎茘������l���āA���ɔ����Ɉ��̖ڏ��͕t���Ă���̂ł͂Ȃ����H�@�Ɛ������܂��B

���ʂƂ��āA���d���̂��̌�̉ғ����ǂ��Ȃ邩�͂��قǖ��ł͂Ȃ��A���d�����������茚�݂���ғ����邱�Ƃ��d�v�Ȃ̂ŁA������x�̎����𓊓����鉿�l�͂��邩�ȁH�@�Ƃ����̂����̍l���ł��B���̂�����A�\�[�V���������f�B���O�Ȃ�ł̖͂��ӔC���o�ł����ǁB

���͔��d���̌��ݍH���y�ѐݒu�����ݔ��ɂ��邩�Ǝv���܂��B

���ݍH���ɂ��Ă͗\�z�O�̃g���u���Ȃǂɂ��H�����x��郊�X�N�B�i������͏ڂ�������܂���j

�ݔ��ɂ��ẮA�����m��Ƃ���o�C�I�}�X���d���Ō��݃R�X�g�팸�̂��߈ꕔ�d�v�@����C�O��Ɓi���Ђ͂��@�����������j�֔����������ʁA�v�������X�y�b�N�����Ȃ����i���[������A2�x3�x���C�̌�A���Ǔ��{����ւ����Ƃ������Ⴊ����܂����B

�܂����ݏꏊ���������ł��邱�Ƃ���A�����炭��⎮�̕�������g�p����ł��傤����A�ď�ɂ�����O�C���㏸�ɂ�锭�d�����̒ቺ�����O����܂��B

�K�v�ȏ�̌��݃R�X�g�팸��ژ_�܂Ȃ���悢�̂ł����B

SALLOW����́A����ǂꂭ�炢�˂����݂܂����H