2020年04月15日

繰り返す「バブル崩壊」化けの皮が剥がれたアベノミクスは泥沼

繰り返す「バブル崩壊」化けの皮が剥がれたアベノミクスは泥沼

〜ダイヤモンド・オンライン 立教大学大学院特任教授 金子 勝 4/15(水) 6:01配信〜

布マスク 全国の施設に無償で配布しろ!

リーマンショックから10年余り 又繰り返されたバブル

新型コロナウイルスの感染拡大で世界中の経済活動が急激に遮断された為に、世界は「大恐慌」への崖っプチに立たされて居る。NY株式市場のダウ平均株価は3月9日2,013ドルも下落し、12日にWHO・世界保健機関がパンデミック宣言を出したのを契機に、2,352ドル下落と再び2,000ドル以上も下がった。

15日には、FRB・連邦準備制度理事会が4年3カ月振りに再びゼロ金利を採用、量的緩和策を再開したにも関わらず、16日には1日で3,000ドル近い2,997ドルもの株価下落が起きた。ホンの1カ月前の2月12日には、ダウは2万9,551ドルの史上最高値を更新したばかり。

高過ぎる株価を警戒する声が無かった訳でも無いが、又もやバブル崩壊を繰り返す事に為った。安倍政権は4月7日「総事業規模108兆円」の緊急経済対策を決め米国も2兆ドルの対策を打ち出して居るが、マクロ政策で景気を支える政策発想から抜け出せて居ない。

文 立教大学大学院特任教授 金子 勝氏

規制の抜け道探り 新金融商品 「次のバブル」作り出し回復狙う

リーマンショック(2008年9月)の様な大きなバブル崩壊で酷い目に遭っても、何故、繰り返しバブルに誘惑されるのだろうか・・・ソモソモ経済学は「投機」の合理性を説明して居るが「投機」の破壊性の説明は無い。マクロ経済モデルには、必ずしも「バブル崩壊」が組み込まれて居る訳でも無い。しかし当事者や政策責任者に取って、バブルが繰り返される理由は難しく無い。

バブル崩壊に依って生ずる巨額の不良債権をキチンと処理する事は酷い苦痛をもたらす。本来なら、会計粉飾が厳しく問われるが、経営責任や監督責任を避ける為に一番容易い方法は、もうひとつの別のバブルを作り上げる事だからだ。そしてソレを煽る「経済学者」や「エコノミスト」は山程居る。

米国も又リーマンショック後、不良債権と化した証券化商品が複雑で且つ巨額だった為、本格的な不良債権処理が実行出来無かった。FRBはゼロ金利政策を執ると共に、国債の買い入れによる量的金融緩和で金融機関に流動性を大量に供給しただけで無く、住宅ローン担保証券を大量に購入して住宅バブルを直接救済する道を執った。

短期的には財政金融政策を総動員する事は必要だったが、景気が回復してからも長く金融緩和が続けられた。結局、より一層大きなバブルを作り出す事で経済を回復させようとして来たのだ。

確かにオバマ政権は、銀行のファンドへの出資制限やヘッジファンドの報告義務等、所謂「ボルカー・ルール」を導入、実効性には問題が在ったとは云え、金融機関の投機に歯止めを掛け様とした。それが2010年のドッド・フランク法・金融規制改革法と為り、金融安定監督評議会・FSOCと金融調査局が設けられた。

しかし、新たな規制が導入されれば、抜け道を探して常に規制当局を免れる新たな形式のファンドと金融手法が生み出されて行く。

SEC・米国証券取引委員会とは別に、CFTC・米国商品先物取引委員会の「規制」下に置かれるCTA・商品先物投資顧問業者が台頭して来た。CTAはコンピューターのプログラムによる高頻度取引・high-frequency tradingを駆使し、アラユル先物取引へのトレンディー戦略と分散投資に基づいて儲ける様に動く。

それは、株式先物を含むアラユル領域の先物取引に関して、瞬時に動向を捉えコンピュータの自動プログラムに依って大量の高速取引で儲ける。その結果、リーマンショック以上のボラティリティー・浮動性が生じる様に為って居る。

トランプ政権の大規模減税やFRBの低金利政策で資金が有り余る中で、大手企業等を中心に自社株買いが進み、一方でハイリターンを狙って格付けの低い社債が買い込まれた。

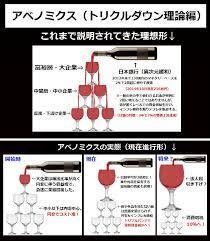

超緩和で「株高・円安」誘導 アベノミクスはバブル政策

財政金融政策を使うと一時的には経済を回復させるので、それが「合理的」に見えるのだが、不良債権や過剰債務が抜本的に処理されず常に火種は残る。ゾンビ企業が残り古い産業構造が残る事で、経済は活性化し無いママだ。それでも米国の場合は、IT大手企業等に依って、新技術を基に新たなサービスが生み出されたから、株価バブルの一方で実体経済の地力も上がった。

だが日本はどうか。技術革新が生まれず産業構造の転換が出来無いママ、競争力を失い先端分野では韓国や中国の後塵を拝して来た。その最後の局面で執られたのがアベノミクスだった。それは究極の無責任のバブル作りだった事が明らかに為りつつある。

2013年4月に始まったアベノミクスは、インフレターゲット政策に基づいて「2年」で「2%の物価目標」実現を掲げながら(2年間ならイザ知らず)目標を達成出来無いまま7年間も「大規模金融緩和」を続けて来た。アベノミクスが、実態として働いて居たメカニズムとはどの様なものだったか・・・

一つは、産業衰退の下で、超低金利と日銀が国債を大量に購入して株高・円安を誘導し、更に賃下げで辛うじて大手輸出企業主導の経済成長で何とか持たせ様とする政策だった。大規模の金融緩和は円安誘導を、そして「働き方改革」や「生産性革命」(手っ取り早い「入管難民法」の様な外国人雇用の拡大)は賃金抑制をもたらすものだった。

いま一つは、賃金抑制で消費が盛り上がら無い中で、日銀が国内金融機関に資金を供給しても融資先が無く為り、アベノミクスは必然的に株式や不動産(特に大都市圏のマンション)へバブル的な資金を流す事に為った。更に、それでも国内投資先に限界が有る為に、資金は、国内がマイナス金利に為る中、プラスの金利だった米国に流れ米国の資産バブルを支えて来た・・・要するに、アベノミクスとは国内外の両面に渉ってバブル誘導政策だったのだ。

特に国内では、日銀はETF・指数連動型上場投信を購入し、GPIF・年金積立金管理運用独立行政法人も加わって、意図的な株価吊り上げを行って来た。2013年4月2日の日経平均株価は1万2,003円だったが、今年1月20日には2万4,083円迄、ホボ2倍迄上がった。同じ様に、大都市圏の新築マンション価格も上昇して来た。

誰もがこのママでは衰退が加速して行く事に薄々気付いて居乍ら、行く処迄行くしか無いと現実を見無い様にする。ぬるま湯の心地好さに浸かりながら「我が亡き後に洪水よ来たれ」とばかり「今だけ・金だけ・自分だけ」と云う刹那主義が進行して来た。ソコへ、リーマンショックからホボ10年を経て、新型コロナウイルス大流行に伴う世界的なバブル崩壊が襲って来た。

金融政策は「伸び切ったゴム」 売るに売れ無い株を持ち続ける日銀

だが今回のバブル崩壊はこれ迄以上に厳しい状況だ。従来のバブル崩壊と何が違うのか・・・一つは、新型コロナウイルスの感染拡大と共に、実体経済の悪化からバブル崩壊が深まって行くと云う逆方向を辿って居る点だ。

今一つは、アベノミクスで7年間も異常な金融緩和政策を続けて来た為に、伸び切ったゴムの状態に為ってしまい、中央銀行としての政策余地が狭く為って居る事だ。

政策金利はマイナス金利迄下がり、これ以上金利を引き下げれば、利ざや縮小に陥って居る地域金融機関の経営困難が深まる。東京オリンピックは来年に延期されたが、実体経済の悪化が長引けば本格的な不動産バブル崩壊に繋がる可能性が有り、そう為れば地方銀行や信用金庫等の弱小の金融機関の経営は一層苦しく為って行くだろう。

大手金融機関も安穏として居られ無い。サウジアラビアとロシアの間で明確な減産の合意が出来無い為に、原油が1バレル=20ドル台で推移して居るが、原油安が長引いた場合、米国のシェールオイル企業の経営を悪化させる。それは、ハイリスクハイリターンのシェールオイル企業の債券が組み込まれたCLO・ローン担保証券が破綻を招く危険性を強める。

FRBやイングランド銀行・カナダ中央銀行がCPや社債の買い取りを始めたが、日本の金融機関はCLOに多額の投資をして居り、もし株式市場に続いてクレジット市場が値崩れを起こすと、企業や金融機関の経営に大きな打撃を与える。

日銀は大規模金融緩和と共にETFの買い取り額を拡大させて来た。今や総額は30兆円を超え、日本の株価総額の5%弱を占める様に為って居る。売れば忽ち暴落する為に、売るに売れ無い株を買い続ける事に為る。そして今回の株価暴落で日銀自身がバランスシートに打撃を受ける事に為って居る。

3月10日の参院財政金融委員会で、黒田東彦日銀総裁は「日銀が保有するETFの時価が簿価を下回る損益分岐点は、平均株価が1万9,500円程度」とした。そして18日の参院財政金融委員会では「株価1万7,000円前後だと含み損が2兆〜3兆円だ」と答弁した。株価が1万6,000円迄下落すると含み損は4兆〜5兆円に上ると推測される。日銀が信用を保つには引当金を積ま無ければ為ら無い。含み損を抱える一方で、売れば株価が更に下がる。日銀の株買いも国債購入と同様に「出口無きネズミ講」に陥って居る。

消費税減税はデフレ招く 政策破綻の安倍政権

此処に来て高まるのは財政政策へのシフトだが、危うい政策論が飛び交う。その象徴が「消費税減税」だ。コロナショックで消費が落ち込む中、緊急経済対策作りの過程でも、アベノミクス支持の自民党若手議員・一部野党が主張して居たが、消費税減税は寧ろデフレスパイラルをもたらす危険性が極めて大きい。

消費が落ち込んで、物価が下落しそうな状況で消費税減税を実施すれば、人々はより価格が下がるのを待って買い控えをするだろう。一方で事業者は、税率が高い時に仕入れた原材料在庫が製品と為って売れる時には、価格と税率が下がって居るので次々と損失が出て来る。

このタイムラグが解消されたとしても、その後も物価が段々下がって行けば、常にデフレ圧力に依って事業者は収益が圧迫されるので、一層の賃金下落と雇用削減を引き起こす。そして人々は更に低価格志向を強めて行くだろう。皮肉にも、消費税減税で一番苦しむのは、価格支配力の無い中小零細業者だ。

アベノミクスは、バブルを散々煽って来た挙げ句、いざバブルが崩壊すると、デフレを加速する政策を遣り兼ねず最早政策として破綻して居る。

本来、どの様な対策が必要なのか・・・安倍政権は4月7日、緊急事態宣言と共に総事業費108兆円規模の緊急経済対策を出した。その内、財政支出は39兆円とされ、首相は大胆な政策を強調して居る。だがコロナショックに対して従来の需要喚起策では効果は限られる。元々財政金融政策は「伸び切ったゴム」で有る為に苦しい。

産業衰退に加えて、最大の貿易相手国で有る中国・米国・韓国も新型コロナウイルスに襲われて居る。米中の間では貿易摩擦も続いて居り、日本は従来の様な円安と賃下げによる輸出主導の景気回復は出来無いだろう。財政金融政策を拡大し続けて来たが、結局は、低成長で終わり財政再建の道は絶望的に為るかも知れない。マルで「アリとキリギリス」の寓話の様な顛末である。

今、当面の政策として重要なのは、売り上げが急減し資金繰りに困って居る中小零細企業の倒産回避と雇用の確保だろう。野党が要求した26兆円の納税猶予は機敏な措置だが、6兆円の直接給付は緊急度に基づいて居らず迅速さに欠けて居る。

急いで雇用助成金の支給基準を緩和し大幅に増額すべきだろう。特にインバウンドが消えて打撃を受けて居る観光業・宿泊業・外食業・小売業等は至急に支給し無ければ、雇用、特に非正規雇用の削減を引き起こす。収入が減った家計への生活支援もスピード感に欠ける。

収入が減って住民税非課税に為った世帯や(給与明細で)所得が半減した世帯に30万円を給付し、中小・小規模事業者に対しては最大200万円の給付金を出すが、手続きが煩雑で6月迄支給されそうに無い。

緊急経済対策は、取り敢えず、無利子・無担保の繋ぎ融資の40兆円を超える企業金融支援が見せ掛けの規模を大きくした。だが、日本経済の中期的な回復が見通せ無いなら借金は只の重荷に為る。

⊡ より即効性の高い雇用維持策を執ると同時に 新型コロナ問題が収束した後を見据えて、

⊡ 産業の再生や先端技術開発支援

⊡ エネルギー転換を突破口にして 内需を厚くする地域分散ネットワーク型システムの構築

・・・等で、多くの人々の未来に明るい見通しを与える事コソが不可欠だ。コロナショックの経済への打撃を抑える本筋の政策は、先ずは感染拡大の防止であり医療体制の整備で有り治療薬やワクチンの開発だ。新型コロナ・ウイルス問題の収束が遅れれば遅れる程、経済政策は効か無いからだ。

立教大学大学院特任教授 金子 勝 1971年に東京教育大学附属駒場高等学校卒業 映画史家の四方田犬彦は同級生で共に詩の同人誌を刊行して居た 1975年に東京大学経済学部卒業 財政学を専攻 指導教官は林健久 東京大学在学中は 東京大学教養学部学生自治会委員長として学生運動を指導して居た

1980年に東京大学社会科学研究所助手 茨城大学人文学部講師 法政大学経済学部助教授・教授を経て、2000年から慶應義塾大学経済学部教授 慶應義塾大学の課外活動では 2003年より慶應義塾大学「モーニング娘研究会」の顧問を務めて居る 2018年4月からは、慶應義塾大学名誉教授・立教大学大学院特任教授を務めている 執筆活動の他『サンデーモーニング』(TBS)や『朝まで生テレビ!』(テレビ朝日)等にテレビ番組にも出演して居る 『ニュースにだまされるな!』(朝日ニュースター)では司会を務めた 脱原発こそ日本経済を明るくする鍵だと主張し 2014年東京都知事選挙では脱原発を公約に掲げた細川護煕を支持した 日本による対韓輸出優遇撤廃に反対する<声明>「韓国は「敵」なのか」呼び掛け人の1人

以上

【管理人のひとこと】

金子先生の本質は、管理人の理想とする世界と同じ方向を目指して居ると自負している。彼の人間性も・・・例えば安倍晋三氏の真逆な性格で、自分が信ずる道そのママの人生を送って居られる様に想像する。例えば経済を抜きにしても、弱い者側に建つリベラルな立ち位置も、原発に正当な評価をすることも・・・歴史を学びそこから何かを得ようと努力し学ぶ姿であったり、それによって先を想像し得る先見性で在ったりする。

今回先生の批評は本筋を突く真っ当なものと受け止めるが、普段より可成り慎重な物言いにトーンダウンして居る様に受け取れる。先生は、早口で話し下手なので、喋るより文章の方が先生の意思がそのまま通ずる様なので、解説も分析も説得力も大いに高まる訳だ。

コロナ禍の経済政策で私達の様な素人は、現金給付や消費税撤廃を要求したく為るのだが・・・消費が落ち込んで、物価が下落しそうな状況で消費税減税を実施すれば、人々はより価格が下がるのを待って買い控えをするだろう。一方で事業者は、税率が高い時に仕入れた原材料在庫が製品と為って売れる時には、価格と税率が下がって居るので次々と損失が出て来る・・・とのご指摘に目から鱗が剥がれた様だった。

詰り、現在の状況は過去の政策故の結果なので、政策を元に戻したからと云ってそのまま昔の状況に戻る訳では無い。それには別の何かを組み容れ無ければ為ら無い様です。有難う御座いました・・・

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/9778502

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック