新規記事の投稿を行うことで、非表示にすることが可能です。

2016年01月04日

2015年の貯蓄率は

家計の黄金比率において貯蓄率は18%というのが理想らしいです。

私の場合、独身なのでこれには当てはまりませんが、2015年度の貯蓄率は70%でした。

レクサス車を売却したのでこの数字となりました。

所得が多少増えても、支出が変わらなければ当然貯蓄率は上がります。

ちなみに2014年度はレクサス車を購入したことから極端に低い貯蓄率でした。

単年での数字ではばらつきが出てしまうため、2013年度からの3年間で貯蓄率を計算すると47%になります。

47%という数字はかなり高い数字だと思います。

しかし、所得が高いわけではなく支出が極端に少ないというのが理由です。

無駄なことが嫌いであるがゆえに、コストに対して非常にシビア。

お金を使うことに対して必ず理由が必要であり、まるで会社の様な管理。

平凡なサラリーマンでも、コストコントロールができるとこのような数字になるのです。

早期退職して京都へ移住という目標があるため、所得が増えたからといって爆買いには走りませんよ。

私の場合、独身なのでこれには当てはまりませんが、2015年度の貯蓄率は70%でした。

レクサス車を売却したのでこの数字となりました。

所得が多少増えても、支出が変わらなければ当然貯蓄率は上がります。

ちなみに2014年度はレクサス車を購入したことから極端に低い貯蓄率でした。

単年での数字ではばらつきが出てしまうため、2013年度からの3年間で貯蓄率を計算すると47%になります。

47%という数字はかなり高い数字だと思います。

しかし、所得が高いわけではなく支出が極端に少ないというのが理由です。

無駄なことが嫌いであるがゆえに、コストに対して非常にシビア。

お金を使うことに対して必ず理由が必要であり、まるで会社の様な管理。

平凡なサラリーマンでも、コストコントロールができるとこのような数字になるのです。

早期退職して京都へ移住という目標があるため、所得が増えたからといって爆買いには走りませんよ。

2015年12月31日

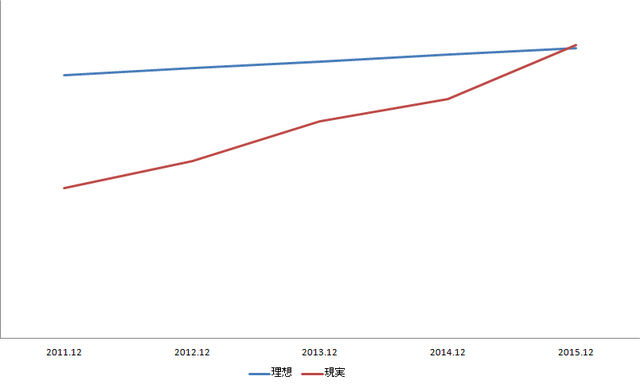

理想の貯蓄額に到達

私が理想としていた年齢×100万円という貯蓄額。

12月に達成することができました。

達成した理由がレクサス車売却ということで、車にお金をかけることの無駄さを改めて感じた次第です。

予定よりも早く達成したことにより、早期退職して京都に住むという夢に一歩近づきました。

12月に達成することができました。

達成した理由がレクサス車売却ということで、車にお金をかけることの無駄さを改めて感じた次第です。

予定よりも早く達成したことにより、早期退職して京都に住むという夢に一歩近づきました。

2015年07月09日

理想の貯蓄額とは

あくまでも私個人の理想ですが、すばり年齢×100万円。

20歳代ではほぼ不可能な数字ですが、30歳代なら達成できている方もいるはず。

平均貯蓄額を見るとなかなか難しいとは思いますが、この理想の額は勤め始めた20代の頃から思っていた数字。

志は高く決してハードルを下げないというのが私のポリシー。

アベノミクスの恩恵を受け、調子に乗って新車2台購入してしまいましたが、定年までに達成できればいいのかなと思っております。

20歳代ではほぼ不可能な数字ですが、30歳代なら達成できている方もいるはず。

平均貯蓄額を見るとなかなか難しいとは思いますが、この理想の額は勤め始めた20代の頃から思っていた数字。

志は高く決してハードルを下げないというのが私のポリシー。

アベノミクスの恩恵を受け、調子に乗って新車2台購入してしまいましたが、定年までに達成できればいいのかなと思っております。

平均貯蓄額(金融資産)はどれが正しい??パート2(再計算)

あれから追加で調べて見たところ、富裕層の金融資産は1,010千世帯で241兆円という情報を見つけました。

1,700兆円から241兆円を差し引いた数字を

日本の世帯数は50,431千世帯から1,010千世帯を差し引いた49,421千世帯で割ると、

2,950万円となり、私が予想した3,000万円に近づきました。

それでもネットに掲載されている数字とは大きくかけ離れており、1,700兆円が多すぎるのか、世帯平均金融資産の1,800万円が少なすぎるのか・・・

気が向いたら改めてデータ収集してみようと思います。

1,700兆円から241兆円を差し引いた数字を

日本の世帯数は50,431千世帯から1,010千世帯を差し引いた49,421千世帯で割ると、

2,950万円となり、私が予想した3,000万円に近づきました。

それでもネットに掲載されている数字とは大きくかけ離れており、1,700兆円が多すぎるのか、世帯平均金融資産の1,800万円が少なすぎるのか・・・

気が向いたら改めてデータ収集してみようと思います。

2015年07月05日

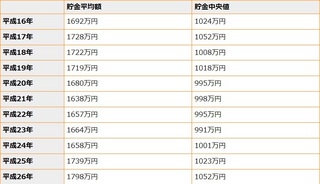

平均貯蓄額(金融資産)はどれが正しい??

個人の金融資産が1,700兆円を突破したとのこと。

凄い数字ですね。

世間一般で言われている平均貯蓄額ですが、ネットで検索すると下記の表が出てきました。

ネットでは色々な数字が蔓延っており、どれが本当なのだろうか。

自分の年齢の平均値が知りたいけれど、どこにも載っておらず、さらに上記表の平均額は世帯平均なので一人当たりの数字など分かるはずもありません。

そこで、単純に個人の金融資産1,700兆円を総人口(127,298千人)で割ってみました。

結果は1,335万円。

金融資産を持っていないであろう20歳以下(23,657千人)を除いて計算してみました。

結果は1,640万円。

日本の世帯数は50,431千世帯。

単純平均で割った個人金融資産で割り出すと世帯平均金融資産は3,370万円。

一部の富裕層が数字を押し上げているのでしょうが、私の中では世帯平均で3,000万円ぐらい持っているイメージ。

金融資産に土地は含まれないのでローン組んで家を買った人などが押し下げているのでしょうか。

そうでなければ上記の表を見る限り金融資産1,700兆円もあるとは思えないので。

中央値が実態に近いとのことですが、中央値はデータを並べて丁度真ん中にくるデータ。

数字が極端に離れているものを含む平均値は使い物にならないのは当然ですが、中央値もそれほど意味をなさないような気がします。

年齢別の人口数は出ているので標準偏差で計算すればどうってことないのですが・・・

年代別のデータはあっても年齢別のデータがなかったりとほしいデータが足りません。

マイナンバー制度が始まれば、こういった統計データの正確性は向上するのだろうか・・・

凄い数字ですね。

世間一般で言われている平均貯蓄額ですが、ネットで検索すると下記の表が出てきました。

ネットでは色々な数字が蔓延っており、どれが本当なのだろうか。

自分の年齢の平均値が知りたいけれど、どこにも載っておらず、さらに上記表の平均額は世帯平均なので一人当たりの数字など分かるはずもありません。

そこで、単純に個人の金融資産1,700兆円を総人口(127,298千人)で割ってみました。

結果は1,335万円。

金融資産を持っていないであろう20歳以下(23,657千人)を除いて計算してみました。

結果は1,640万円。

日本の世帯数は50,431千世帯。

単純平均で割った個人金融資産で割り出すと世帯平均金融資産は3,370万円。

一部の富裕層が数字を押し上げているのでしょうが、私の中では世帯平均で3,000万円ぐらい持っているイメージ。

金融資産に土地は含まれないのでローン組んで家を買った人などが押し下げているのでしょうか。

そうでなければ上記の表を見る限り金融資産1,700兆円もあるとは思えないので。

中央値が実態に近いとのことですが、中央値はデータを並べて丁度真ん中にくるデータ。

数字が極端に離れているものを含む平均値は使い物にならないのは当然ですが、中央値もそれほど意味をなさないような気がします。

年齢別の人口数は出ているので標準偏差で計算すればどうってことないのですが・・・

年代別のデータはあっても年齢別のデータがなかったりとほしいデータが足りません。

マイナンバー制度が始まれば、こういった統計データの正確性は向上するのだろうか・・・

2015年04月18日

老後資金を考える

少し前に老後資金一人5,000万円必要というニュースがありました。

これが本当なら何歳まで働かなければならないのか・・・

気になったので少し調べてみました。

年金ネットで試算しようと思ったら、登録しないとダメなのですね。

ID取得まで5日間かかるので簡易的に試算できるところを探しました。

http://nenkincheck.meian.jp/#result

現在の標準報酬月額で試算してみると・・・

60歳までの払い込みだと大した金額もらえませんね。

受給まではまだまだ先のことなのでさらに減額される可能性もありますが、とりあえずこの数字を使って計算してみます。

現在の受給開始は65歳〜ですが、いずれ70歳〜となる可能性もあります。

60歳までしか働きたくないので、無給期間は5or10年となります。

生活費が15万円/月と仮定すると

60〜85歳までの生活費は4,500万円

60〜90歳までの生活費は5,400万円

65歳から受給できる場合は

85歳まで生きるとすると年金受給額を除く必要資金は1,140万円

90歳まで生きるとすると年金受給額を除く必要資金は1,200万円

70歳から受給となった場合は

85歳まで生きるとすると年金受給額を除く必要資金は1,980万円

90歳まで生きるとすると年金受給額を除く必要資金は2,040万円

必要資金5,000万円には程遠いですね。

生活水準が低すぎるのだろうか??

少し生活水準を上げて試算してみます。

生活費が20万円/月と仮定すると

60〜85歳までの生活費は6,000万円

60〜90歳までの生活費は7,200万円

65歳から受給できる場合は

85歳まで生きるとすると年金受給額を除く必要資金は2,640万円

90歳まで生きるとすると年金受給額を除く必要資金は3,000万円

70歳から受給となってしまった場合は

85歳まで生きるとすると年金受給額を除く必要資金は3,480万円

90歳まで生きるとすると年金受給額を除く必要資金は3,840万円

それでも5,000万円になりません。

しかし、現在の65歳からの受給開始で90歳までの受給ではよくサイトで見かける3,000万円という数字になりました。

これぐらいが妥当な数字ではないでしょうか。

5,000万円は言い過ぎかもしれませんが、70歳からの受給となると場合によっては4,000万円近く必要となるので60歳でリタイアできる人はかなり少ないと思われます。

70歳まで働かないといけなくなる??

そんな時代になるのだろうか・・・

年金ネットの登録完了したら再度試算してみたいと思います。

これが本当なら何歳まで働かなければならないのか・・・

気になったので少し調べてみました。

年金ネットで試算しようと思ったら、登録しないとダメなのですね。

ID取得まで5日間かかるので簡易的に試算できるところを探しました。

http://nenkincheck.meian.jp/#result

現在の標準報酬月額で試算してみると・・・

60歳までの払い込みだと大した金額もらえませんね。

受給まではまだまだ先のことなのでさらに減額される可能性もありますが、とりあえずこの数字を使って計算してみます。

現在の受給開始は65歳〜ですが、いずれ70歳〜となる可能性もあります。

60歳までしか働きたくないので、無給期間は5or10年となります。

生活費が15万円/月と仮定すると

60〜85歳までの生活費は4,500万円

60〜90歳までの生活費は5,400万円

65歳から受給できる場合は

85歳まで生きるとすると年金受給額を除く必要資金は1,140万円

90歳まで生きるとすると年金受給額を除く必要資金は1,200万円

70歳から受給となった場合は

85歳まで生きるとすると年金受給額を除く必要資金は1,980万円

90歳まで生きるとすると年金受給額を除く必要資金は2,040万円

必要資金5,000万円には程遠いですね。

生活水準が低すぎるのだろうか??

少し生活水準を上げて試算してみます。

生活費が20万円/月と仮定すると

60〜85歳までの生活費は6,000万円

60〜90歳までの生活費は7,200万円

65歳から受給できる場合は

85歳まで生きるとすると年金受給額を除く必要資金は2,640万円

90歳まで生きるとすると年金受給額を除く必要資金は3,000万円

70歳から受給となってしまった場合は

85歳まで生きるとすると年金受給額を除く必要資金は3,480万円

90歳まで生きるとすると年金受給額を除く必要資金は3,840万円

それでも5,000万円になりません。

しかし、現在の65歳からの受給開始で90歳までの受給ではよくサイトで見かける3,000万円という数字になりました。

これぐらいが妥当な数字ではないでしょうか。

5,000万円は言い過ぎかもしれませんが、70歳からの受給となると場合によっては4,000万円近く必要となるので60歳でリタイアできる人はかなり少ないと思われます。

70歳まで働かないといけなくなる??

そんな時代になるのだろうか・・・

年金ネットの登録完了したら再度試算してみたいと思います。

2015年01月17日

昨年は何とか黒字にできました

昨年はCT購入のため社会人となって初の赤字予算でしたが、何とか黒字で終わることができました。

通勤コストが大幅ダウンなのと、アベノミクスによる株高が大きかったです。

無論、他の大部分を節制したのは言うまでもありませんが・・・

支出カットは予算費45万円ほど。

その内通勤コストで12万円、その他で33万円。

月3万円弱ですが、よくがんばったと思います。

今年も高額なものを購入予定なので大幅な黒字というわけにはいきません。

もちろんアベノミクス次第では大幅な黒字となる可能性もありますが、年明け早々株式市場は下落していますのでコケる場合も想定しなければなりません。

今年も節制の年となりそうです。

通勤コストが大幅ダウンなのと、アベノミクスによる株高が大きかったです。

無論、他の大部分を節制したのは言うまでもありませんが・・・

支出カットは予算費45万円ほど。

その内通勤コストで12万円、その他で33万円。

月3万円弱ですが、よくがんばったと思います。

今年も高額なものを購入予定なので大幅な黒字というわけにはいきません。

もちろんアベノミクス次第では大幅な黒字となる可能性もありますが、年明け早々株式市場は下落していますのでコケる場合も想定しなければなりません。

今年も節制の年となりそうです。