2018年08月30日

ロボットアドバイザー投資を初めてみます。調査の結果、事業者と条件を決定。

広告

ロボアド開始

元々新しいモノ好きの血は流れているので、ロボアドにも興味を持っていました。

ただ、ここ最近はどうしてもソーシャルレンディングに全力投資をしており、資金的にも作業的にもあまり

余裕がなく、一歩を踏み出せないでいたのが現状です。

最近は少し余裕が出てきましたので、ちょうど良いタイミングと思い、ロボアド投資を始める事にしました。

なお、ロボアドを始めてもソーシャルレンディングへの投資を止めるつもりはありません。

値動きのある投資は苦手なので、おそらくは資金の一部を投下するだけになると思います。

今回はロボアドを始めるにあたり、調査した内容と、結果として私が選んだ条件を紹介します。

投資家一人一人ごとに状況は千差万別であり、私のケースにそっくり当てはまる事は少ないと思いますが

参考情報の一つとしてご覧下さい。

調査した内容

ロボアドを始めるにあたり、まず比較調査を行いました。

あまり多くの候補を入れても仕方ありませんので、候補としたのは有名どころの下記3つです。

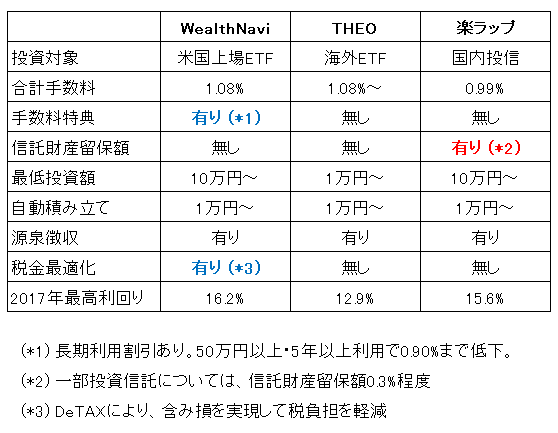

・WealthNavi

・THEO

・楽ラップ

まずは、入手可能な事実から比較すると、次のようになりました。

ソーシャルレンディングは国内がメインですので、どうせなら海外に投資したいものです。

ですので投資対象が国内投信であり、かつ信託財産留保額(≒解約時手数料)があることから、楽ラップは

対象外としました。

後はWealthNaviとTHEOですが、長期手数料割り引きと税金最適化機能があることから、WealthNaviの方が

今のところは優れていそうです。

WealthNaviの投資対象は米国上場ETFですが、米国がどうかなるような状況であれば、そもそも世界自体の

行く末を心配した方がいいと思うので、この点はあまり気にしていません。

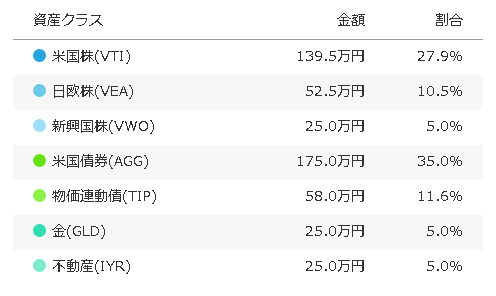

リスク許容度の診断結果

次に、リスク許容度です。

WealthNaviでは許容度が1〜5まであり、各投資家にとって何が適しているかを無料診断できます。

実際に私が現状を入力してみたところ、ランク「4」と判断されました。

ランク4の投資対象と割合は、次の通りです。

(金額は500万円を投資した場合であり、実際に私が投資する金額ではありません)

ただ、個人的にはロボアドでリスクを高く取るつもりはありません。

上のように株が全体の7割を超えているようなポートフォリオは、私がロボアドに求めるところと比べて

みると、少しリスク偏重だと考えています。

株の投資割合は、全体の半分以下にしておきたいというのが私の思いです。

そういうことで色々調整してみますと、ランク「2」あたりが相応なのではないかと考えました。

ランク2の投資対象と割合は、以下の通りです。

とりあえずこれで、投資を始めてみることにします。

実際に投資成果がどうなったかは、「その他お金の話題」のカテゴリで、また記事にします。

WealthNaviでの投資を検討されている方は、こちらのリンクをご利用いただければ幸いです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 15:30

| Comment(6)

| TrackBack(0)

| その他お金の話題

この記事へのトラックバックURL

https://fanblogs.jp/tb/8037587

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

コメントありがとうございます。

ただ、考察に用いたのは他のサイトやブログ様の情報が中心で、(一応一次情報の裏は取りましたが)そこまで手放しで褒めていただくほどの事はないと思います。

ロボアドへの投資額は、今は少なめにするつもりなのでリスク5にしても良かったのですが、個人的に値動きのある投資商品はどうにも苦手ですので、このくらいが自分的な限界かなと思います。もし投資金額をもっと増やすようなら、リスクは1にするでしょう(ちなみに私は、いわゆるロスジェネ世代のアラフォーです)。

ロボアド投資、今後どうなるかはこうご期待というところです。久々の値動きのある投資、今ならもしかすると一喜一憂せずに流せるかもしれません。

今後もご愛読いただければ嬉しいです。ありがとうございました。

inadak 様

その考えも一理あると思います。

もし私が数千万単位を投入するのであれば、ロボアドは使わず、inadak様のおっしゃる通り低コストETFでポートフォリオを組み、自分でリバランスを行う事を考えるでしょう。

ただ、今想定している投資額は6けた、多くとも7ケタまで。その程度では、ETFの手数料下限がありますので、手数料は逆に高くなってしまうと思います。

投資家からお金を集め、まとめて運用することでコストを下げているのがロボアドなわけですから、ある意味ロボアドもクラウドファンディングの一種なのかもしれませんね。

まあ、ロボアド登場前は購入時手数料も信託報酬も論外なほど高いラップファンドしかなかったのですから、改善されたと思うべきなのでしょう。

kuni 様

コメント、お褒めの言葉、ありがとうございます。

自己解決されたようで何よりでした。

おっしゃる通り、ソーシャルレンディングにおける収益は雑所得、ロボアドによる収益は配当税・譲渡益税と為替差益があります。

このうち、配当税・譲渡益税については特定口座なら源泉徴収で終了。外国税控除を受けないなら放っておいてOKです。為替差益のみ雑所得扱いになりますので、この部分は必要に応じて確定申告が必要になります。

ただしハレルヤ様もおっしゃっていますように、ウェルスナビは全てドル転するため、為替差益は譲渡益に吸収されます。従って為替差益の確定申告は不要。一方THEOは状況によって確定申告が必要です。

この違いもあってウェルスナビを選んだのですが、ここまで書くと面倒な上、私も完璧に理解しているわけではないので、記事からは省かせてもらいました。申し訳ありません。

当ブログはソーシャルレンディングがメインですが、それ以外にも私が面白そうだと思った投資商品について、実際に身銭を切った上で記事を書いていきたいと思います。またご贔屓にしていただければ幸いです。

ハレルヤ 様

色々迷ったのですが、私はまずウェルスナビにしてみました。

そのうちまた余力があれば、THEOにも手を出すかもしれません。ソーシャルレンディングで25の事業者に口座を開いているのでバレバレですが、根っこが新しい物好きなのです。

私が想定している程度の投資額では、外国税控除を使ったところでおそらく数千円。おそらくは使わないでしょう(などと言いつつ、興味でやってみる可能性はありますが)。

ソーシャルレンディングが最も私に向いている投資だというのは間違いのない事実なのですが、それ一本というのも問題があります。

現在の私の総資産、そして会社からの早退を考えても別の投資を始めるべきだと思い、今回のロボアド投資を開始することにしました。

「値動きのある投資嫌い」という困った性質を、少しずつ矯正していこうとする試みでもあります。今後どうなるか楽しみです。

先ほどコメントした件ですが、調べが甘かったようで分離課税と総合課税について辿り着いた所でよく理解出来ました。

ソーシャルレンディングを行っていても特定口座の徴収ありで問題無さそうですし、私の知識不足でした。申し訳ございませんでした。

どちらもいいサービスですが、ウェルスナビは少額でも端株購入され、買付も20時までの入金で取引営業日の当日買付となるなど機動的です。

THEOは1株単位となるので100万円くらいから分散投資という感じになります。

ウェルスナビは、デタックス機能があり損出しも自動的に行うので機能は少し長けています。

特定口座の確定申告は、米国株式投資をやるにあたり、為替差益の損益と配当金に係る米国現地源泉徴収税10%と国内課税の20%で10%分の二重徴収課税を還付請求しないといけないので確定申告しないと損になります。運用額が少ない場合は、誤差程度で確定申告で入力がわかりにくいためやらないことがあります。

ウェルスナビは、入金すると機関向け国際マーケットの時価でドル転され、売買ではドル建で口座から出金段階で為替差益が確定しますのでそれまでは為替差益は考えなくて大丈夫です。

THEOは1%ではなく厳密には1コンマ何パー以内なので、ウェルスナビの方が固定の為明朗会計です。

ただ運用額が大きい場合、1%の割合が多くなり、自分でやった方がいいのは分かりますが、少額でやるならリバランスでウェルスナビで端株購入が出来ず、売りと買いで最低10.8ドル掛かるので1%でお任せなら安いと思います。

※米国証券会社も5.4ドルはかなり平均的な手数料で、国内証券が特段高いわけでもなく、国内ネット証券は口座維持手数料が掛からないので金融庁許可済み銘柄の売買制限がある以外は不利ではありません。

まだまだ投資初心者でして、ロボアドにも興味を持ち口座開設を検討しております。

ソーシャルレンディングでは、確定申告が必要なのは分かるのですが、

ロボアドの場合は徴収ありの特定口座がありますが、例えば徴収なしの特定口座を開設してソーシャルレンディングと一緒に確定申告をした方が良いのかなと思いまして御質問させていただきました。

検索などはかけてみたのですが、ソーシャルレンディングの利益とはまた別物なのか、例えばソーシャルレンディングと損失などを相殺出来るのか等というところまで辿り着け無かったので、、お忙しい所誠に恐縮ですが、伺えれば幸いです。

積み立て投資の大家の梅屋敷商店街のランダムウォーカーさんの話によると、

手数料が高くお勧めでないそうです。

それなら、低コストのETF等を購入し自前でリバランスした方がリスクが少ないそうです。

わたしも検討をしていた時期も有りますが、上記の話を聞いて断念しました。

他人の意見なので参考程度に。

私は、株式投資がメイン(利益的に)で、ソーシャルレンディングはぼちぼちなのですが(金額的にはまあまあの割合を占めていますが、利益的にはぼちぼちです)、ロボット投資は預金代わりに考えており、いざという際には現金化がいつでもできるのが大きなメリットに思って投資しております。

今後もいろいろと教えてください。