2021�N02��27��

�F��Ȏ��Y�������{�I�o�����X�^���X�X���t�@���h

�O��܂ł��w�������̉^�p�I���^���X�X���t�@���h�x���w�����^�[����ڎw���I�����^���X�X���t�@���h�x�̋L���ŁA���^�t�@���h�⊔���^�t�@���h�̂��X�X�����i�����Љ�Ă��܂���

����́A�����̍��^�A�����^�t�@���h��g�ݍ��킹�āA1�{�̃t�@���h�ʼn^�p���o����悤���o�����X�^�t�@���h�ƌĂ�鏤�i�ɂ��āA���X�X���t�@���h�����Љ�����Ă��������Ǝv���܂�

�{��ɓ���O�ɁA1�_���ӎ����Ƃ����u����̋L���́A���������҈ȏ�����v���������̂ƂȂ��Ă��܂�

�Ƃ����̂��A�o�����X�^�t�@���h�͖`���ɂ��\���グ���ʂ�A�����^����^�̃t�@���h��g�ݍ��킹�ĉ^�p���邱�ƂŁA�����^����^�t�@���h�P�̂ʼn^�p��������ǂ��^�p���сi��X�N�A�����^�[���A�Ȃǁj��ڎw���t�@���h�ɂȂ�܂����A���̑g�ݍ��킹�ɂ���ē����铊�����т��A�����̋��߂铊���X�^�C���ɍ����Ă��邩�ǂ������f���邱�Ƃ��A�������S�҂̕��ɂ͏�������Ǝv��������ł�

�i�����^����^�t�@���h�̒P�̂́A������x1�{�̒�����ŗD��f���₷���ł����A�o�����X�t�@���h�́A�ʃt�@���h�ȏ�ɑ��ʓI�ł��邽�߁A�t�@���h�̕��j�������̎v�z�ƍ����Ă��邩�ǂ�����s�x�m�F����K�v������܂��B�j

����������ŁA���Љ���Ă��������t�@���h�ɂ��ẮA���܂ł̊����^�E���^�ʃt�@���h�ȏ�ɁA�u�{���Ɏ����ɂ������t�@���h�Ȃ̂��H�v�Ƃ������Ƃ������Ȃ���ǂ�ł���������K���ł�

����ł́A�O�u���������Ȃ�܂������A�����{��Ɉڂ�܂��傤

eMAXIS Slim�o�����X�i8���Y�ϓ��^�j

��قǁA����̋L���͓��������҈ȏ�����A�Ƃ͌����܂������u�������S�҂̂��߂̒��������̃X�X���v��W�Ԃ��Ă��邾���ɁA�������S�҂̕��ɉ��̏����Ȃ��Ƃ����̂��\����Ȃ��̂ŁA�������S�҂̕������ɁA�܂��ueMAXIS Slim�o�����X�i8���Y�ϓ��^�j�t�@���h�v�����Љ������Ă��������܂�

�i�u����ς�AeMAXIS Slim�V���[�Y�ł���

eMAXIS Slim�o�����X�i8���Y�ϓ��^�j�t�@���h�́A���{�����A���{���A���{���[�g�A��i�������A��i�����A��i�����[�g�A�V���������A�V��������8���Y�����ꂼ����z�x�[�X��12.5�����ϓ��ɑg�ݍ��t�@���h�ɂȂ�܂��B

�i���[�g�Ƃ����͕̂s���Y���Y�̂��ƂɂȂ�܂��B�ڂ������w���z�������͂́uREIT�v�x�̋L�����������������B�j

8���̎��Y��1�{�̃t�@���h�ʼn^�p�ł����y����A�e���Y�̕]���z���㉺���đg�ݓ�������Y�����N�����ۂɁA�S���Y���ϓ������ƂȂ�悤�Ƀt�@���h�}�l�[�W���[������ɍĒ������Ă�����Ȃǂ֗̕���������t�@���h�ɂȂ�܂�

�i����A�ǂ����̋L���ʼn��߂ĉ�����悤�Ǝv���܂����A�t�@���h���^�p�����ł́A�]���z�������Ȃ������Y�p���A�����ɂȂ��Ă��鎑�Y�������Ƃ����u���o�����X�v�ƌĂ�郁���e�i���X���s�����Ƃ��厖�ɂȂ�A���̃t�@���h�͏���Ƀ��o�����X������Ă����Ƃ����_�ŗL�p�ł���ƌ����܂��B�j

�܂��u�S�Ă̎��Y�������ɕۂ��Ȃ���^�p����v�Ƃ����A�ƂĂ�������₷�����Y�z���ł���Ƃ��낪�������S�Ҍ����ł��邩�ȁA�Ǝv���܂�

�i�������A���ꂪ�l�ɂ���Ă͋t�ɉߏ�ȃ��X�N�E���^�[����L���邱�Ƃɂ��Ȃ������肷���̂ŁA������x�����o����ς�ŁA�����Ȃ�̍œK������������A���̃o�����X�t�@���h���x�[�X�ɁA�ʓr�����^����^�Ȃǂ̌ʃt�@���h��ςݑ������Ƃ��]�܂����ł��傤�B�j

�Ō��eMAXIS Slim�o�����X�i8���Y�^�j�t�@���h�̊�{�����ȉ��ɋL�ڂ��܂��B

�i�f�[�^��2/22���_�̏��ł��B�j

��eMAXIS Slim �o�����X�i8���Y�ϓ��^�j��

�g�[�^�����^�[���i1�N�j�F3.12��

�W�����i1�N�j�F17.20

�V���[�v���V�I�i1�N�j�F0.18

�M����V���F0.154%

�Ȃ��A�g�[�^�����^�[���A�V���[�v���V�I�ɂ��ẮA�w���X�N�ƃ��^�[�����猩�铊���Ώۂ̑I�ѕ��x�̋L�����������������B

�i�g�[�^�����^�[�����V���[�v���V�I���������������ƂɂƂ��ėL���ȃt�@���h�ł��邱�Ƃ������܂��B�j

�o�����X�t�@���h�͕����̃t�@���h��g�ݍ��킹��Ƃ�����Ԃ��]�v�ɂ������Ă���A�M����V���i�^�p�R�X�g�j�����߂ɂȂ邱�Ƃ������ł����AeMAXIS Slim�o�����X�i8���Y�ϓ��^�j�͐M����V��0.154���ƁA���Ȃ��R�X�g�����ʼn^�p���Ă�����̂ő�ς��ꂵ���ł���

���E�o�σC���f�b�N�X�E�I�[�v��

���āA��������͒����҈ȏ�����̂��Љ�ƂȂ�܂�

�܂��́AeMAXIS Slim�V���[�Y�ȊO�̃C���f�b�N�X�^�o�����X�t�@���h�̒������u���E�o�σC���f�b�N�X�E�I�[�v���v�����Љ���Ă��������܂�

���E�o�σC���f�b�N�X�E�I�[�v���́A���{�����A���{���A��i�������A��i�����A�V���������A�V��������6���Y�������ĉ^�p���Ă���O��Z�F�g���X�g�E�A�Z�b�g�}�l�W�����g�̃t�@���h�ɂȂ�܂��B

���ꂼ��̎��Y�̑g�ݍ��ݔ䗦�͈ȉ��̊����Ɍ��肳��Ă��܂��B

�@�����ƍ��̊�����50�F50

�A���{���Y�A��i�����Y�A�V�������Y�̊����́A�e�n��ʂ�GDP�i���������Y�j���z��Ɋ�Â�

2021�N1��29���ɍ쐬���ꂽ���E�o�σC���f�b�N�X�E�I�[�v���̌��ԃ��|�[�g������ƁA�e�n���GDP���z��͓��{�F��i���F�V������6�F54�F40�ƂȂ��Ă����悤�Ȃ̂ŁA���E�o�σC���f�b�N�X�E�I�[�v���ɂ�����6���Y�̊�z���䗦�͈ȉ��̒ʂ�ƂȂ��Ă��܂��B

�n�斈��GDP���z���e�n��̎s��K�͂̑傫���ƌ��āA�e�n���GDP���z��Ɋ�Â�����������U�蕪���邱�Ƃɂ���āA�ǂ����̒n��ɏd����u�����Ƃ��A�y�����邱�Ƃ��Ȃ��A�ϓ��ɐ��E�o�ϑS�̂ɓ����������A�Ƃ����v�z�̃t�@���h�ɂȂ�܂��B

�i���̕ӂ肪�A�����҂̎v�z�ɍ��v���邩�ǂ����͌��\�厖�ȃ|�C���g���Ǝv���̂ŁA�l�ɂ���ėǂ��Ɗ����邩�ǂ����͗l�X���Ǝv���܂��B�j

���Ȃ݂ɁA�u���E�o�σC���f�b�N�X�E�I�[�v���v�Ɠ������A�����F����50�F50�Ƃ��A�e�n��̓���������GDP���z����Q�l�ɂ��ĉ^�p���s���A�o���t�@���h�I�ʒu�t���̃t�@���h�Ƃ����u���E�o�σC���f�b�N�X�t�@���h�v�Ƃ����t�@���h������܂��B

���E�o�σC���f�b�N�X�E�I�[�v�����a�������̂�2017�N�Ȃ̂ɑ��A���E�o�σC���f�b�N�X�t�@���h��2009�N����^�p���s���Ă���A�����Y�z����850���~�Ɛ��E�o�σC���f�b�N�X�E�I�[�v���̖�50�{�߂��̋K�͂�����A�����Y�K�͂���݂�Ɛ��E�o�σC���f�b�N�X�t�@���h�̕������͓I�Ƃ������Ȃ����Ȃ��ł����A���͌l�I�ɐ��E�o�σC���f�b�N�X�E�I�[�v���̕��𐄏����܂�

���E�o�σC���f�b�N�X�E�I�[�v���𐄏����鍪���Ƃ��ẮA

���E�o�σC���f�b�N�X�E�I�[�v���ˊe�n���GDP���z��Ɂu��Â��v�����z������

���E�o�σC���f�b�N�X�t�@���h�ˊe�n���GDP���z����u�Q�l�Ɂv�����z������

�i�t�@���h�}�l�[�W���[�̈ӎv�ɂ���Ď��ۂ�GDP���z�䂩�瓊���z�����������炳��邱�Ƃ�����j

�Ƃ����Ⴂ�����邽�߂ł��B

���ۂ����E�o�σC���f�b�N�X�E�I�[�v���ł̐V�����s��̓��������́A��q�̒ʂ�40���ł������A���E�o�σC���f�b�N�X�t�@���h�ɂ�����V�����s��̊�����30���ƒ�߂ɂȂ��Ă��܂��B

����ɂ���āA��N������̐V�����s��̐L�т�����ł������E�o�σC���f�b�N�X�E�I�[�v�������E�o�σC���f�b�N�X�t�@���h�̐��т��������������ƂȂ�܂���

����͊m���Ɍ��ʘ_�ł͂���̂ł����A���̂悤�Ȍ��ʂƂȂ�Ȃ��Ƃ��A�l�דI�Ȕ��f���ɗ͔r�����A�C���f�b�N�X�̐����ɏ����ɏ�������Ă������Ƃ��C���f�b�N�X�t�@���h�̓����ł���Ǝv���̂ŁA���Y�z���ɂ��Ă��A�l�דI�Ȕ��f�����܂Ȃ����E�o�σC���f�b�N�X�E�I�[�v���̕����]�܂����ƍl���܂�

�i�����Y�K�̖͂��ɂ��Ă��A���҂̃}�U�[�t�@���h�͓����ł��邽�ߑ傫�Ȗ��ɂ͂Ȃ�Ȃ��ƍl���܂��B�ڂ������w�}�U�[�t�@���h�ɒ��ڂ���Ӌ`�x�̋L�����������������B�j

�Ō�ɐ��E�o�σC���f�b�N�X�E�I�[�v���̊�{�����ȉ��ɋL�ڂ��܂��B

�i�f�[�^��2/22���_�̏��ł��B�j

�����E�o�σC���f�b�N�X�E�I�[�v����

�g�[�^�����^�[���i1�N�j�F9.52��

�W�����i1�N�j�F15.67

�V���[�v���V�I�i1�N�j�F0.61

�M����V���F0.55%

�M�����Y���ۊz�F0.1��

�i�M�����Y���ۊz�Ƃ́A��Ƀt�@���h�Ɏc���Ă�����p�Ƃ��Ē��������R�X�g�ł��B�ڂ����́A�w�����Ɠ����M���̐��������uETF�v�x�̋L�����������������B�j

2009�N�Ƃ����A���Ɛ̂���^�p����Ă��鐢�E�o�σC���f�b�N�X�t�@���h�̎o���i�Ƃ��Đ��܂ꂽ���Ƃ�����A�M����V���������������i2021�N�����_�ɂ����āA�C���f�b�N�X�t�@���h�ŔN��0.55���̐M����V���́A���ƍ��߂̕��ނɓ���܂��B�j���M�����Y���ۊz���ݒ肳��Ă����肷��̂����g���ɂ������������܂�

�������Ȃ���A���E�e�n���GDP���z��Ɋ�Â��A�n�斈�ɕ邱�ƂȂ��������o����t�@���h�Ƃ����̂́A���ɂ��܂�Ȃ��Ǝv���̂ŁA�t�@���h�̎v�z�ɋ����ł�����͐������Ă݂ĉ�����

�O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j

�Ō�́A���͂�㋉�Ҍ�����������Ȃ��u�O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j�v�ɂ��Ă��Љ�܂��B

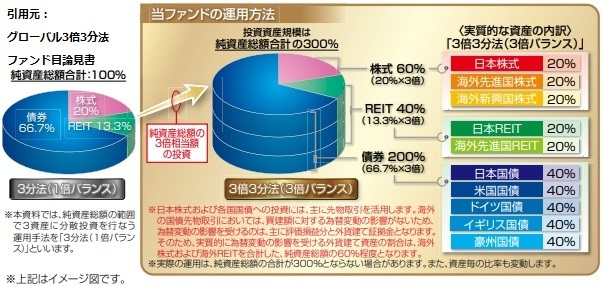

�O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j�́A�����A�Z�b�g�}�l�W�����g��2018�N����^�p���n�߂��A�N�e�B�u�^�̃o�����X�t�@���h�ł���A���{�����A���{���A���{���[�g�A��i�������A��i�����A��i�����[�g�A�V����������7���Y���琬�藧���Ă��܂��B

���̃t�@���h�̍ő�̓����Ƃ��ẮA�����M���ɂ���Ȃ���ɂ��Đ敨�����������邱�Ƃɂ���āA�t�@���h�����Y�̖�3�{�ɑ������鎑���ʼn^�p���s���Ƃ������Ƃ��������܂�

��̓I�ɂ́A���{�����A���{���A��i���i�č��A�h�C�c�A�C�M���X�A���B�j���͐敨����ʼn^�p���A��i�������A�V���������A���{���[�g�A��i�����[�g�́A��������ł̉^�p���s�����̂ƂȂ��Ă��܂��B

�t�@���h�̏����Y��100���Ƃ������ɁA���ꂼ��̎��Y�ɑ��鎑�Y�z�����������̂����̐}�ɂȂ�܂��B

�i�����Y��3�{�̎����ʼn^�p���邽�߁A�e���Y�z���̍��v��300���ɂȂ�܂��B�j

��i�������A�V���������A���{���[�g�A��i�����[�g�ɏ����Y��80���𓊂��A�c���20���Ƀ��o���b�W�������ē��{��������{���A��i�������w������Ƃ������`�ł���

�u���^�E�x�A�^�Ȃǂ̃��o���b�W������ŏ�����ړI�Ƃ��Ă�����̂������A�o�ϐ����ɏ���Ď��Y�g���ڎw����ʓI�ȓ����M���ɂ����ẮA�������Y�ʼn^�p���s���Ƃ������Ƃ��]���̏펯�ł����B

�������Ȃ���A�O���[�o��3�{3���@�t�@���h�ɂ����ẮA���̒l�����̏������ɒ��ڂ��A�������o���b�W�^�p���邱�ƂŁA�]���̃t�@���h�����������������߂č������^�[����ڎw���A���Ƃ������]���܂ł̃��o���b�W�t�@���h�̂悤�ȉߓx�ȃ��X�N�ƂȂ邱�Ƃ��Ȃ��i�����A���A���[�g��3���Y�ŕ��U���Ă���l���������݂��ɑ��E���������Ƃ����҂����j���߁A���X�N�E���^�[���̍œK�l��Nj����邱�Ƃ��o����V����̃t�@���h�ƌ�����ł��傤

�����A���O�����Ƃ��ẮA�^�p�N�����܂��Z���A���̐�F�X�ȉۑ肪�o�Ă���\���������̂ŁA�����_�ł͂܂��v���ƌ����邩������܂���

�i���߂ł́A�R���i�V���b�N�̍ۂɍ��������\���̃N�b�V�������ʂ��v������蔭���ł��Ă��Ȃ��Ƃ��A���[�g�̒l�߂肪�x���Ď�������������Ă���A�Ȃǂ̉ۑ�����o����Ă��܂����A���㒷���I�ɉۑ�Ɨ��_�ɂ��Č����Ă����K�v������Ǝv���܂��B�j

�Ƃ���ŁA�u�O���[�o��3�{3���@�t�@���h�v�ɂ́A���Љ���A�������z�����o�Ȃ��u1�N���Z�^�v�����łȂ��u�u�����z�^�v������܂����A���z�����o��ƕ��z���ɂ�����ŋ��̕����������������ቺ���Ă��܂��̂ŁA����́u1�N���Z�^�v�����X�X�������Ă��������܂���

�i���̓��������ቺ�ƊW���[���u�������ʁv�ɂ��ẮA����̓����M���R�����ʼn��߂Ă����������Ă��������܂��B�j

�O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j�̊�{���͈ȉ��̒ʂ�ł��B

�i�f�[�^��2/22���_�̏��ł��B�j

���O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j��

�g�[�^�����^�[���i1�N�j�F5.75��

�W�����i1�N�j�F23.12

�V���[�v���V�I�i1�N�j�F0.25

�M����V���F0.484%

�敨����Ń��o���b�W���������A�N�e�B�u�t�@���h�̊��ɂ́A�M����V������r�I��R�X�g�����ł���Ƃ��낪�������ł���

�]�k�ł����A�����Y�ɐ敨�����p���ă��o���b�W���������@�̃o�����X�^�t�@���h�Ƃ��āA�O���[�o��3�{3���@�t�@���h�̌�ɁA�u�y�V�E�č����o���b�W�o�����X�E�t�@���h�v�i���́F�t�r�`�R�U�O�j�Ƃ����t�@���h���o�Ă��܂��B

������́A�����Y��90����č������ɓ����A�c��10���Ƀ��o���b�W��������270�����̕č������^�p����Ƃ����t�@���h�ɂȂ�܂�

�i�ڂ����͔��R�A�C�J����̃u���O�w�y�V�E�č����o���b�W�o�����X�E�t�@���h�iUSA360�j�̕]���Ǝd�g�݁x�̋L�����������������B�j

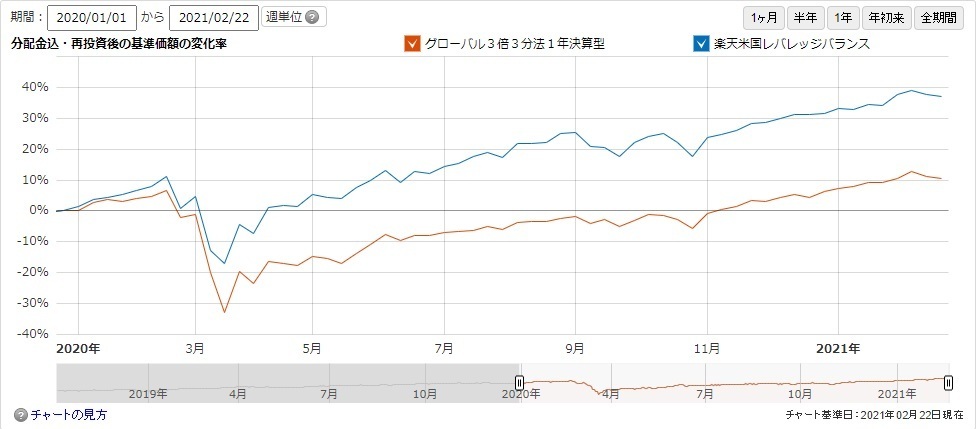

�y�V�E�č����o���b�W�o�����X�E�t�@���h�́A�R���i�V���b�N�̊����\�����ɕč����̃N�b�V�������ʂ���肭�����i�č��͓��{����h�C�c����������肪�����������߁A�����ቺ�ɔ��������i�㏸���傫�������j������A�g�����v�������ł̋��͂ȃA�����J�o�ϕ������i����ɂ�����R���i�V���b�N��̉��}�L�����肵�����߁A2020�N1������̐��тł́A���}�̒ʂ�A�O���[�o��3�{3���@�t�@���h�����D�G�Ȑ��т��c���Ă��܂�

�������Ȃ���A�u���U�v�̊ϓ_�ł́A�A�����J�ȊO�̐��E�e���ɕ��L�����������Ă���A���Y�N���X�ɂ��Ă����E���������łȂ����[�g�i�s���Y�j�ɂ����U���������Ă����O���[�o��3�{3���@�t�@���h�i1�N���Z�^�j�̕����l�I�ɂ͂��X�X���ł�

�i�����͖{���ɁA�����҂̓������j���F�Z���\���Ƃ���ł���A���ꂪ�u�����v�Ƃ��u�����v�Ƃ��������̂͂Ȃ��̂ŁA�\���������Ă���������Ǝv���܂�

���ہA2020�N9������̖N�̊��ԂŔ�r����ƁA�O���[�o��3�{3���@�t�@���h�̕����ǍD�Ȑ��т��c���Ă��܂��B

�i�o���̒x��Ă����V�����������ǂ��グ�����������̂Ǝv���܂��B�j

���̂悤�ɁA�����ɂ���Ă����낢��ς��܂��̂ŁA�ŏI�I�Ȕ��f�͎����̍D�݂ƍ������Ƃ����Ƃ���ł���������������Ǝv���܂�

�܂Ƃ�

����́A���܂ł��Љ����������Ȃǂ̃t�@���h��V���ȉ��l�ݏo�����Ƃ�ړI�ɁA�t�@���h�}�l�[�W���[�Ǝ��̎v�z�őg�ݍ��킹��ꂽ�o�����X�^�t�@���h�ɂ��Ă��Љ�܂���

�`���ɂ��\���グ���ʂ�A�o�����X�^�t�@���h�́A�P�̃t�@���h�̑g�ݍ��킹���̎v�z�������̓����X�^�C���ƍ��v���Ă��邩�ǂ������d�v�ȕ����ł��邽�߁A���܂ł̒P�̃t�@���h�ȏ�Ɉ�T�ɂ��ꂪ�����A�Ƃ������Ƃ͂ł��܂���

�]���āA���Љ���Ă����������t�@���h�̏��͎Q�l���x�ɁA�V���Ƀo�����X�^�t�@���h��T���Ă݂���A���邢�͎����ŒP�̃t�@���h��g�ݍ��킹�ă|�[�g�t�H���I�\�z���������Ă���������Ǝv���܂�

���̃u���O���������Ă�����������́A���́u�����M���l�C�u���O�����L���O�v�o�i�[���N���b�N���Ă��炦��Ɗ������ł�

�����M�������L���O

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/10553754

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N