2018年06月15日

(6月)maneoとプレリートファンドに追加投資

広告

maneoに追加投資

最近何回か話題にしていますが、現在ソーシャルレンディング事業者の選択と集中を進めています。

これまでは(半分趣味で)ほぼ全ての事業者に口座開設を行い、投資もそれなりに行って来ましたが、最近

手を広げすぎたために、やはり地雷を踏むことになりました。

地雷を予想していたとは言いませんが(予想していたら、さすがに回避します)、想定内ではあります。

それによる損害も痛くないとは言いませんが、まあ許容範囲でしょう。

リーマンの時に食らった激重の一撃に比べれば、まだマシです。

その選択と集中ですが、業者を切り捨てるのではなく、より信頼性が高いと想われる業者に資金を集中する

という方法を取るつもりでいます。

そんな中での動きが今回の投資。まずはmaneoに追加投資を行いました。

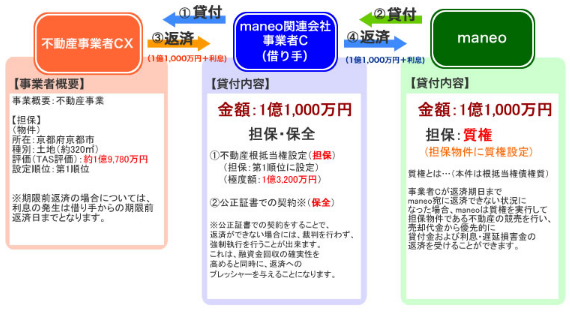

・不動産担保付きローンファンド1371号 100万円

予定利率:5.1%

期間:14ヶ月

貸付総額:1億1,000万円(主部分)

担保:京都市の土地に対する第一順位根抵当権 評価額1億9,780万円 極度額1億3,200万円

公正証書による契約

LTV:56%(評価額基準)、67%(極度額基準)

maneoではオーソドックスな不動産担保付きの案件。

今回は京都市の土地に関する案件です。

土地面積320m2に対して評価額が2億円近く、地価は平方メートルあたり60万円を超えています。

これだけの地価ということは、京都市の中心部、駅近か中京区か下京区のどこかでしょう。

(ちなみに、四条烏丸周辺の一等地で最大400〜500万円/m2くらいが相場です)

京都駅前周辺もしくは中心部ということであれば、地価が落ちる心配もしなくてよさそうです。

利率は控えめですが、堅い案件ということで投資を行いました。

プレリートファンドに追加投資

もう一件はプレリートファンドです。

maneoにもプレリートのセレクトファンド案件はあるのですが、利率的にはmaneoが中抜きしています。

私の場合、既にプレリートでの投資を行い、今後も投資額を増やしていこうと想っていますので、maneoで

投資を行う必要は(今のところ)ないと判断しました。

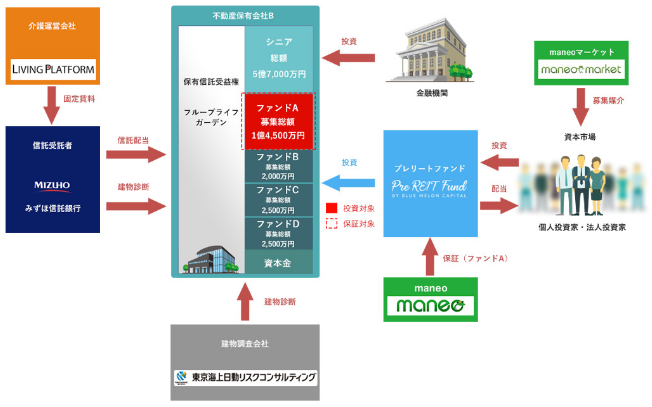

・ヘルスケア・プレリートファンド88号 62万円

予定利率:5%

期間:10ヶ月

貸付総額:3億1,500万円(2件合計)

担保:関連会社の株式質権設定(「アルプスの杜さがみ」案件のみ)

maneoの連帯保証付き

仙台にある介護付き有料老人ホーム「フループライフガーデン」、相模原市の「アルプスの杜さがみ」の

2案件に対する投資です。

担保は「フループライフガーデン」は無し、「アルプスの杜さがみ」は関連会社の株式質権設定。

また、共通してmaneoの保証が付いています。

(スキーム図は「フループライフガーデン」のもの)

対象不動産については、東京海上日動やみずほの建物審査がかかっていたり、それぞれシニアローンには

銀行ががっつり食い込んでいるので、案件や建物に問題がある可能性は少ないと想われます。

その上でmaneoの保証まで付いていれば、まずおかしくなることはないでしょう。

事業者の選択と集中を行うと同時、案件のリスクについても少し減少傾向にしていくつもりですので、この

案件に投資を行うことにしました。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 18:00

| Comment(5)

| TrackBack(0)

| 投資記録

この記事へのトラックバックURL

https://fanblogs.jp/tb/7779958

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

みんクレはともかくとして、ラッキーバンクは内情を知るものでなければ予測は不可能でしょう。

(みんクレについても、代表の個人情報がなければおそらく不可能)

その点、銀行の予想をしている人たちとは根本のところで情報量が異なっているわけですから、出ている情報を元にして後追いで予想をして、行動を修正していくしかないのだと思います。

と、まあ好奇心に負けてみんクレさえ地雷を踏み抜いた私が言う立場ではないのですが。

ラキバンやミンクレの事件前に予測できる程の精度なら凄いと思う。

銀行の大倒産時代は、銀行の安全度ランキングはかなりの精度で当たっていましたね。

ランキング下位の銀行が予測どおりに倒産していきましたね。

すみません。こちらでは再現しなかったのですが、一応再設定をしておきました。

ご確認いただけると幸いです。

hannibal 様

私もだいたいそんなところですね。

違うところと言えば、私の中ではクラウドバンクがもう一つ上がるくらいでしょうか。

それと、事業者としての安定性と案件の安定性は分けて考えるべきだと思っています。

両方あるに越した事はないのでしょうが、それですと低利率を甘んじて受ける事になります。

それはそれで一つの答えだとは思いますが、私の場合は今後のリタイアも考えますと、最低限税引き後年利5%は欲しいところです。

事業者も案件も限定すると、おそらくは税引き前5%、しかも資金回転効率を含めるともう少し利率が落ちてしまうのではないでしょうか。それはさすがに厳しいです。

あ、あと、トラストレンディングについては、天下りの方々が逃げ出さない限りは信頼できると思っています。とは言えメイン投資先ではありませんが・・・。

A SBI SL

A maneo(不動産担保案件)

A OwnersBook

A TATERU

A プレリートファンド(maneo保証案件)

A LCレンディング(LC保証案件)

B maneo(不動産担保なし案件)

B プレリートファンド(maneo保証なし案件)

B LCレンディング(LC保証なし案件)

C+ クラウドバンク

C その他、7%前後の案件の業者群

D+ Clowd Lease

D Cash Flow Finance

D Trust Lending

D その他、10%前後の案件の業者群

E グリーンインフラ

後は自分で設定した業者ランクや景気状況に応じて、資金管理ルールをチューニングする。

B(またはC)以上からあがった利息で生活費等を支払い、残った利益は再投資する。

C(またはD)以下で利益が出たら、自分か家族へのご褒美として使う、などなど。

やっと自分なりに方針が固まってきました。

今まで低利息を嫌いすぎていたのは反省です。

有難うグリーンインフラ。君のおかげで(以下略)

トップページの

・プライバシーポリシーはプロフィールページを参照下さい

のリンクが切れているようなのでご報告します