新規記事の投稿を行うことで、非表示にすることが可能です。

2019年04月29日

長期投資の定量分析()

皆さん、こんにちは。

以前の記事で、「投資には三原則があります。1分散投資、2積立投資、3長期投資」ということ記事を書きました。

その記事では、長期投資をすることで、インフレの影響が経済化することによって、基準価格が上昇し、結果的に大きな得になるということです。その記事では、そういう論理的な面を説明していましたが、今回は数字的にどのくらい効果があるのか見行こうと思います。

ここで使用したデータは、楽天証券の投資信託で算出しました。投信は2500近く銘柄があるのですべてを利用することはできなかったので、今回は、いくつかの条件で対象にする投信を1300程度に絞り込みました。

●追加型の投信

●5年以上の運用実績があること

●株式、債券、リートと比較的にメジャーな商品

●投資対象地域は日本、アメリカ、ヨーロッパ、新興国(主に中国)

の4つの条件です。

●つみたてで購入することを前提としているため

●新商品や運用期間が浅い商品は、その商品の不確定要素が高いと考えるため

●投資対象が代表的なものにすることで煩雑になることを防ぐため

の3つの理由があります。

以下で分析をした結果をグラフや表を用いて説明するのですが、その前に今回の記事で分析をする投信銘柄数は1200程度だと書きましたが、分類の仕方が以上に難しかったので、以下の表などで出てくるデータはすべて、為替ヘッジがされてなく、そして、通貨選択型などの複雑な投資信託を省いています。なので、最初に書きました。1200程度もなく、銘柄数としてはだいたい700程度です。ただ、記事を書く前には為替ヘッジありとなしでどれくらい違うのか比べていましたが、仮説検定したとしてもどの分類でもp=0.5〜0.7程度で(一般的にp=0.05以下で二つの群が違うものであると考える)、わざわざ二つを別の物として考える必要性を感じなかったので、省いてあります。

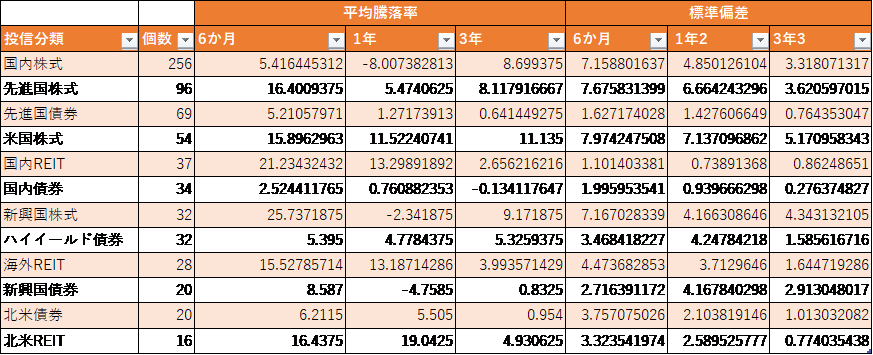

分析をした結果、下記のようなデータが得られました。

楽天証券の個別銘柄のページに行けば、過去10年の運用実績まで見ることができますが、それではデータの整形に時間が掛かってしまいますので、一覧ページですぐにコピペができる3年までの運用実績までしか検討できませんでした。悪しからず。

今回のデータは上記のように、国内、先進国、新興国の三つの地域にわけて、それぞれの株式、債券、リート(新興国は除く)の合計8種類にプラスして比較的メジャーなハイイールド債と、先進国の中でも米国だけの投信もありましたので、それを合わせた全12種類の投資対象の投信を見ていきます。

今回、このデータで特に注目していただきたいデータは、平均ではなく、標準偏差のほうです。

標準偏差とはどのような概念であるかというと、端的に言うと、

「68.2%の確率で、平均から乖離する範囲」を示します。

具体的に見ていきましょう。

例えば国内型の投資信託の3年の平均騰落率は約8.67%で、標準偏差は約3.32%ですが、これがどういうことを示すかというと、

「国内株式型の投資信託で3年間運用した場合、68.2%の確率で騰落率が5.35%から11.99%までの範囲になる」

ということです。

この標準偏差という値が大きければ大きいほど、投信のリスクが高くなり、小さければ小さいほど投信のリスクは小さくなるということです。

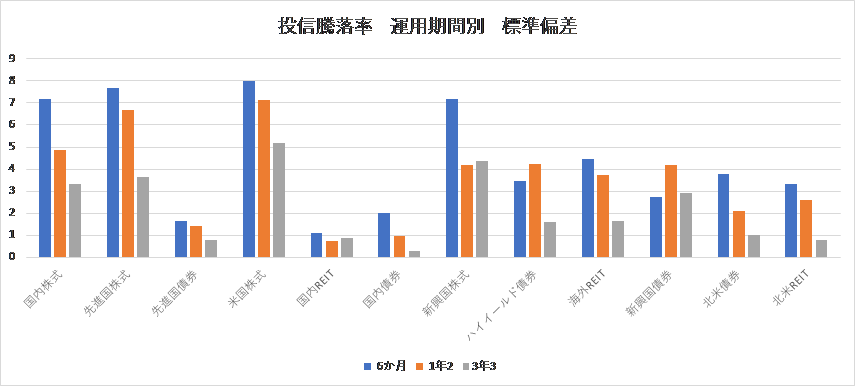

さて数字だけ見ていてもわかりづらいのでグラフ化します。

このグラフを見るとわかると思いますが、一部の分類を除いて、ほとんどの分類の投信で、6か月の運用と比べて1年のほうが、1年の運用と比べて3年のほうが、標準偏差が下落していることがわかると思います。

上記のように、投資は長期で行うほど安定してくる資産形成の方法で、価格変動のリスクがより小さくなっていくようになっています。ただ、このグラフだけでは価格が著しく変動する可能性がだけが払しょくされるだけで儲かるかどうかはわかりません。いくら価格変動がしにくいからと言っても、マイナス方向に変動していては意味ないですよね。そこで、以下のグラフをご覧ください。

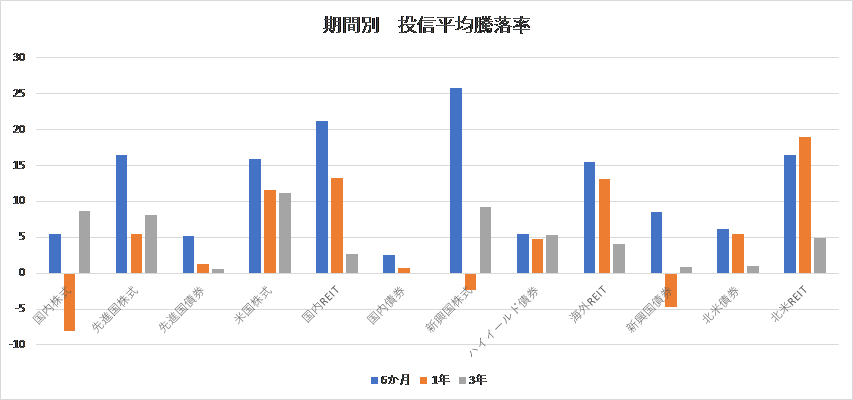

上記のグラフは、各分類の投資信託を運用した場合のそれぞれの騰落率の平均です。もう一つ以下の表とグラフもご覧ください。

上記の表とグラフは、同分類の投信の騰落率の最大値と最小値をまとめたものです。

●平均のグラフより、3年のほうが上昇率が低いけれども、ほとんどの投信で騰落率がプラスになっている。

●騰落率の最大値最小値のグラフより、3年の運用期間でもマイナスになっているものがあるが、同分類の運用期間1年の騰落率と比べると、その下落率はかなり小さいこと。

この分析では、運用期間3年までしか扱えませんでしたが、5年10年と運用を行った場合には、さらに下落率の最小値は0に近づくのではないでしょうか?

今回の内容は以上です。

いかがだったでしょうか? 長期の投資をお勧めする理由をご理解いただけましたでしょうか?

ぜひ、若いうちから投資を活用し、より豊かなライフスタイルを目指してみてはいかがでしょうか?

以前の記事で、「投資には三原則があります。1分散投資、2積立投資、3長期投資」ということ記事を書きました。

その記事では、長期投資をすることで、インフレの影響が経済化することによって、基準価格が上昇し、結果的に大きな得になるということです。その記事では、そういう論理的な面を説明していましたが、今回は数字的にどのくらい効果があるのか見行こうと思います。

ここで使用したデータは、楽天証券の投資信託で算出しました。投信は2500近く銘柄があるのですべてを利用することはできなかったので、今回は、いくつかの条件で対象にする投信を1300程度に絞り込みました。

条件は

●追加型の投信

●5年以上の運用実績があること

●株式、債券、リートと比較的にメジャーな商品

●投資対象地域は日本、アメリカ、ヨーロッパ、新興国(主に中国)

の4つの条件です。

条件の選定理由は

、●つみたてで購入することを前提としているため

●新商品や運用期間が浅い商品は、その商品の不確定要素が高いと考えるため

●投資対象が代表的なものにすることで煩雑になることを防ぐため

の3つの理由があります。

以下で分析をした結果をグラフや表を用いて説明するのですが、その前に今回の記事で分析をする投信銘柄数は1200程度だと書きましたが、分類の仕方が以上に難しかったので、以下の表などで出てくるデータはすべて、為替ヘッジがされてなく、そして、通貨選択型などの複雑な投資信託を省いています。なので、最初に書きました。1200程度もなく、銘柄数としてはだいたい700程度です。ただ、記事を書く前には為替ヘッジありとなしでどれくらい違うのか比べていましたが、仮説検定したとしてもどの分類でもp=0.5〜0.7程度で(一般的にp=0.05以下で二つの群が違うものであると考える)、わざわざ二つを別の物として考える必要性を感じなかったので、省いてあります。

分析をした結果、下記のようなデータが得られました。

|

楽天証券の個別銘柄のページに行けば、過去10年の運用実績まで見ることができますが、それではデータの整形に時間が掛かってしまいますので、一覧ページですぐにコピペができる3年までの運用実績までしか検討できませんでした。悪しからず。

今回のデータは上記のように、国内、先進国、新興国の三つの地域にわけて、それぞれの株式、債券、リート(新興国は除く)の合計8種類にプラスして比較的メジャーなハイイールド債と、先進国の中でも米国だけの投信もありましたので、それを合わせた全12種類の投資対象の投信を見ていきます。

今回、このデータで特に注目していただきたいデータは、平均ではなく、標準偏差のほうです。

標準偏差とはどのような概念であるかというと、端的に言うと、

「68.2%の確率で、平均から乖離する範囲」を示します。

具体的に見ていきましょう。

例えば国内型の投資信託の3年の平均騰落率は約8.67%で、標準偏差は約3.32%ですが、これがどういうことを示すかというと、

「国内株式型の投資信託で3年間運用した場合、68.2%の確率で騰落率が5.35%から11.99%までの範囲になる」

ということです。

この標準偏差という値が大きければ大きいほど、投信のリスクが高くなり、小さければ小さいほど投信のリスクは小さくなるということです。

さて数字だけ見ていてもわかりづらいのでグラフ化します。

|

このグラフを見るとわかると思いますが、一部の分類を除いて、ほとんどの分類の投信で、6か月の運用と比べて1年のほうが、1年の運用と比べて3年のほうが、標準偏差が下落していることがわかると思います。

上記のように、投資は長期で行うほど安定してくる資産形成の方法で、価格変動のリスクがより小さくなっていくようになっています。ただ、このグラフだけでは価格が著しく変動する可能性がだけが払しょくされるだけで儲かるかどうかはわかりません。いくら価格変動がしにくいからと言っても、マイナス方向に変動していては意味ないですよね。そこで、以下のグラフをご覧ください。

|

上記のグラフは、各分類の投資信託を運用した場合のそれぞれの騰落率の平均です。もう一つ以下の表とグラフもご覧ください。

|

|  |

上記の表とグラフは、同分類の投信の騰落率の最大値と最小値をまとめたものです。

さて、これらの表からわかることを列挙します

●平均のグラフより、3年のほうが上昇率が低いけれども、ほとんどの投信で騰落率がプラスになっている。

●騰落率の最大値最小値のグラフより、3年の運用期間でもマイナスになっているものがあるが、同分類の運用期間1年の騰落率と比べると、その下落率はかなり小さいこと。

この分析では、運用期間3年までしか扱えませんでしたが、5年10年と運用を行った場合には、さらに下落率の最小値は0に近づくのではないでしょうか?

今回の内容は以上です。

いかがだったでしょうか? 長期の投資をお勧めする理由をご理解いただけましたでしょうか?

ぜひ、若いうちから投資を活用し、より豊かなライフスタイルを目指してみてはいかがでしょうか?