2019年03月03日

預金での資産形成はもう古い。いち早く別の手段を講じよう!

今回は、20代特に社会人になりたての人や現在積立預金などで貯金をしている人に読んでもらいたい記事です。

皆さんは積立預金や普通預金で貯金をしていますか? それとも、特に積立預金などはしてないけれども、毎月毎月もらう給料から2,3万円の余裕を残して節約をしてお金をためていますか?

しかし、定期預金や普通預金でお金を貯めることは資産形成をするうえで本当に良いことなのでしょうか?

今回は定期預金や普通預金でお金を貯めることについて考えていきたいと思います。

今回の記事の概要です

●定期預金の特徴

●預金とはどのような商品でどのような目的においては利用しやすいのか

●将来の資産形成においては預金はどうなのか? 〜インフレリスクの脅威〜

・金利が0.01%

・いつでも現金化可能

・元本が減ることがない

この3点です。まずはそれぞれを見ていきましょう。

定期預金は金融機関やキャンペーンによっても異なりますが、ほとんどの金融機関では0.01%の金利が適用されています。これは依然と比べたらかなり小さくなりました。いわゆるバブルの時代などでは定期預金の金利は6%くらいついていました。その時の金利の場合だと、複利運用した場合に定期預金の金額が倍になるまでの期間は大体12年です。それに対して、現在の金利で複利運用した場合には金額が倍になるまでにかかる時間は約7200年です。とんでもない数字ですよね。以前と比べた時に現在の金利がものすごく低いことがこの倍になるまでにかかる期間を比較していただければ一目瞭然であると思います。それほどまでに現在の金利は低いです。

定期預金は定期と名前が付けられているけれども、満期ならないと金利を受け取れないとか、現金化不可能であるとかそういうものではありません。単に多少金利を高く設定する代わりに、少し現金化するのに必要な手続きを面倒くさくしているにすぎません。例えば、ATMではすぐには現金化できないようにするとか、窓口でないとおろすことができないとか、本人確認が必要になる額が普通預金よりも小さいとかその程度です。あと普通預金との決定的な違いは決済用の預金にすることが出居ないという点です。例えば、クレジットカードの支払い等を定期預金に指定することはできないという点や、振込等を受けるときの受取口座に定期預金を設定することができないという点です。しかし、最初の書いた通り、そのような決済用の預金設定ができないとはいえ、基本的にはいつでも現金化可能であることに普通預金との違いはありません。

これは銀行側が元本の保証をしているので、銀行側でどれだけ運用がうまくいかなくてもきっちり必要になったときには元本をまるまる預金者に返してくれます。これは普通預金は当然のこと定期預金でも満期が来る前に換金したとしても預けたお金をそのまま現金で取得可能です。その性質を見るとよいものもありますが、返してくれない場合もあります。銀行が破綻してしまった場合です。ただ、銀行が破綻したとしても預金保険というものがあり、元本1000万円と利息を加えた金額は預金者に返済されますがそれを超えた金額について元本は返すことができないようになっています。先ほども書きましたがいくら銀行が破綻してしまったときに元本が保証されない場合があるとはいえ、銀行が破綻することはそうないことです。なので、普段使う分にはそのリスクを特に考える必要はないでしょう。

ここまで定期預金の特徴(金利が0.01%、いつでも現金化可能、元本保証)を見てきました。

この性質を別の言葉で表現するとしたらこんな感じですかね?

いつでもその時に使える金額がわかるし、いつでもその金額を使えるけれども、ものすごく低金利な商品である。つまり、いつでも使える代わりに全然利息は付かない商品であると言い換えることもできます。

ということは、預金とはこのように考えることもできます。

「あるほしいものを購入するために、期間と目標金額、毎月の積立金額を定めて貯金をする」ということにおいては定期預金や普通預金で貯金をすることは非常に有効な手段であると考えることができるけれども、そうでない場合にはあまり有効的な手段ではないかもしれないということです。

そうでない場合とはどのような場合かというと、それは、

「今後使い道は特にないけれども、将来のお金に不安があるから毎月貯金をする」というような具体的にいつ何にどのくらいのお金を必要とするか定められない場合には定期預金や普通預金などの商品で貯金をするということは効率的な手法ではないでしょう。

なぜ非効率的な手法なのかということを今後考えていきます。その前に、まず定期預金が普通預金よりも若干とはいえ金利が高いのかということを説明します。金融商品の基本的な考え方は流動性と利回りがトレードオフの関係になっているということです。つまり、現金化するのにかかる手間が面倒であればあるほど金利や利回りが高くなりますが、その一方で現金化することが簡単であればあるほど金利や利回りが小さくなっていきます。定期預金は普通預金と比べていろいろな制限があり、現金化するために多少面倒な手続きがあるので普通預金よりも高い利息が付与されています。逆に普通預金の場合だと簡単に現金化できてしまうので、定期預金よりも低い金利が適用されています。

以上のことから、当分使わないお金を定期預金や普通預金等で置いておくことが資産形成という目的においてはあまり有効な手段であるといえない理由がお分かりになると思います。せっかく流動性を必要としていないお金であるのに、いつか使うかもしれないからという理由だけで定期預金等においておくだけでは、もし別の流動性の低い商品で運用していた場合に生まれたはずの利息収入を受け取ることができないという機会損失になります。なので、糖分使わないお金として貯めているお金はすべてとは言わないまでも、ある程度は流動性の低い商品で運用してもよいのではないでしょうか?

流動性の低い商品とはどんなものがあるのでしょうか?

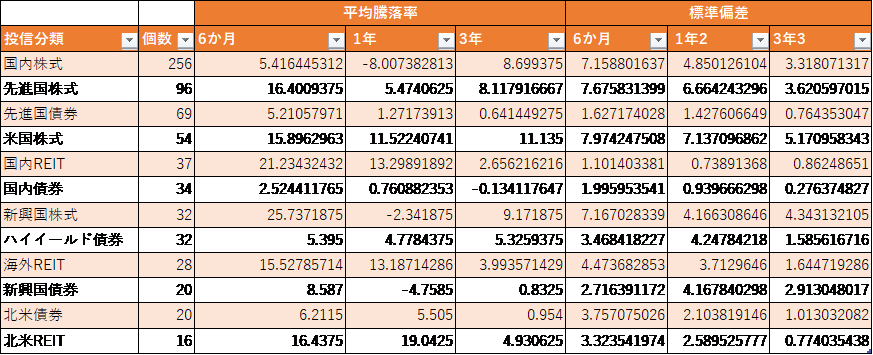

小額から始められて、かつ多くの知識を必要としないものとして二つ上げられます。それが投資信託と外貨預金です。これらの商品に関する詳しい説明はまた別の記事にすることにします。読者の方には、当分使う予定のないお金に関しては流動性の低く利回りの高い商品で運用した方がよいという考え方には賛成するでしょう。しかし、こうも考えるのではないでしょうか?「こういった商品は確かに利回りは高いかもしれないけれども、元本割れするかもしれないじゃん」と。せっかくためたお金が元本割れしてしまうのは嫌ですし、それがいつ起きるかわからないので怖いですよね。確かに元本割れを起こす可能性をゼロにすることはできませんが、定期預金で運用する場合では避けられないが投信や外貨で運用することで避けられます。それがインフレリスクです。インフレリスクは目には見えにくいですが、長期的に見た場合にはかなり大きなリスクです。

インフレリスクとは、簡単に言うと物価が上昇するリスクのことです。ただこれは原材料費が高騰したり、天候の影響で作物が不作になったりするような突発的に起きるような物価の上昇のことではありません。ここでいうインフレリスクとは、経済が成長していく過程において労働力の対価としての給料が上がり、人がたくさんの物を購入するようになり、企業の売り上げが上昇してより良いサービスを提供するようになり、それに応じて給料も上がるというような経済の循環を通じてゆっくりと物価が上昇していくことを指します。具体例を紹介します。ここ数年で例えばお菓子の価格は変わっていないけれども内容量が減っているということに気づいていますよね。それがインフレリスクの影響を受けた結果の実質的な値上げです。

今度は具体的に数字を見ていきましょう。

ここでは、定期預金の利息を0.01%とし、インフレ率を0.7%、そして、運用期間を10年とします。最初の金額を100万円とすると、定期預金で複利運用した場合には約1,001,000円くらいです。それに対してインフレ率0.7%で10年間待つと、1,072,000円程度になります。ここで見ると約70,000円分損をしている計算になります。しかし、企業側はそれを察知させないために、内容量を少しずつ少なくしたり、原材料を安く仕入れるための手段を講じたりとあの手この手で策を練るので、消費者からするとこのリスクは察知しにくいリスクなのです。さらに、ここでは10年で考えましたが、場合によって20年30年と全く手を付けずに積み立てることもあるでしょう。そうした場合には定期預金の利率とインフレ率の差分により発生する実質的な損失の額はどんどん大きくなっていくだけです。さらに、かなり長い期間頑張っていると貯金残高がどんどん大きくなっていきますので、自身が実質的に損をしていることを余計に見えにくくしています。その一方で投信や外貨で運用する場合には元本割れの可能性がありますが、年平均して2〜5%の利益を上げることができます。これは長期で運用していただくこと前提ですが、インフレ率よりもかなり高い収益をあげられること間違いなしです。以上のように、低金利な現在において預金で将来のお金を準備することは非常に非効率的な手段であり、その代わりに投信や外貨で運用することでインフレリスクに対応することができます。

ここまで読んでいただきありがとうございます。

最後にまとめです。

預金で貯金する場合には貯金目的が明確でなければならない。

貯金目的がない場合にはインフレリスク対策のために外貨や投信を活用するべき

この記事がよいと思っていただけたら、ぜひ「いいね」等をお願いします。

皆さんは積立預金や普通預金で貯金をしていますか? それとも、特に積立預金などはしてないけれども、毎月毎月もらう給料から2,3万円の余裕を残して節約をしてお金をためていますか?

しかし、定期預金や普通預金でお金を貯めることは資産形成をするうえで本当に良いことなのでしょうか?

今回は定期預金や普通預金でお金を貯めることについて考えていきたいと思います。

今回の記事の概要です

●定期預金の特徴

●預金とはどのような商品でどのような目的においては利用しやすいのか

●将来の資産形成においては預金はどうなのか? 〜インフレリスクの脅威〜

●定期預金の特徴

・金利が0.01%

・いつでも現金化可能

・元本が減ることがない

この3点です。まずはそれぞれを見ていきましょう。

まずは、金利が0.01%についてです。

定期預金は金融機関やキャンペーンによっても異なりますが、ほとんどの金融機関では0.01%の金利が適用されています。これは依然と比べたらかなり小さくなりました。いわゆるバブルの時代などでは定期預金の金利は6%くらいついていました。その時の金利の場合だと、複利運用した場合に定期預金の金額が倍になるまでの期間は大体12年です。それに対して、現在の金利で複利運用した場合には金額が倍になるまでにかかる時間は約7200年です。とんでもない数字ですよね。以前と比べた時に現在の金利がものすごく低いことがこの倍になるまでにかかる期間を比較していただければ一目瞭然であると思います。それほどまでに現在の金利は低いです。

次に、いつでも現金化可能であるという点です。

定期預金は定期と名前が付けられているけれども、満期ならないと金利を受け取れないとか、現金化不可能であるとかそういうものではありません。単に多少金利を高く設定する代わりに、少し現金化するのに必要な手続きを面倒くさくしているにすぎません。例えば、ATMではすぐには現金化できないようにするとか、窓口でないとおろすことができないとか、本人確認が必要になる額が普通預金よりも小さいとかその程度です。あと普通預金との決定的な違いは決済用の預金にすることが出居ないという点です。例えば、クレジットカードの支払い等を定期預金に指定することはできないという点や、振込等を受けるときの受取口座に定期預金を設定することができないという点です。しかし、最初の書いた通り、そのような決済用の預金設定ができないとはいえ、基本的にはいつでも現金化可能であることに普通預金との違いはありません。

最後に元本が減ることはないという点です。

これは銀行側が元本の保証をしているので、銀行側でどれだけ運用がうまくいかなくてもきっちり必要になったときには元本をまるまる預金者に返してくれます。これは普通預金は当然のこと定期預金でも満期が来る前に換金したとしても預けたお金をそのまま現金で取得可能です。その性質を見るとよいものもありますが、返してくれない場合もあります。銀行が破綻してしまった場合です。ただ、銀行が破綻したとしても預金保険というものがあり、元本1000万円と利息を加えた金額は預金者に返済されますがそれを超えた金額について元本は返すことができないようになっています。先ほども書きましたがいくら銀行が破綻してしまったときに元本が保証されない場合があるとはいえ、銀行が破綻することはそうないことです。なので、普段使う分にはそのリスクを特に考える必要はないでしょう。

ここまで定期預金の特徴(金利が0.01%、いつでも現金化可能、元本保証)を見てきました。

この性質を別の言葉で表現するとしたらこんな感じですかね?

いつでもその時に使える金額がわかるし、いつでもその金額を使えるけれども、ものすごく低金利な商品である。つまり、いつでも使える代わりに全然利息は付かない商品であると言い換えることもできます。

ということは、預金とはこのように考えることもできます。

「あるほしいものを購入するために、期間と目標金額、毎月の積立金額を定めて貯金をする」ということにおいては定期預金や普通預金で貯金をすることは非常に有効な手段であると考えることができるけれども、そうでない場合にはあまり有効的な手段ではないかもしれないということです。

そうでない場合とはどのような場合かというと、それは、

「今後使い道は特にないけれども、将来のお金に不安があるから毎月貯金をする」というような具体的にいつ何にどのくらいのお金を必要とするか定められない場合には定期預金や普通預金などの商品で貯金をするということは効率的な手法ではないでしょう。

なぜ非効率的な手法なのかということを今後考えていきます。その前に、まず定期預金が普通預金よりも若干とはいえ金利が高いのかということを説明します。金融商品の基本的な考え方は流動性と利回りがトレードオフの関係になっているということです。つまり、現金化するのにかかる手間が面倒であればあるほど金利や利回りが高くなりますが、その一方で現金化することが簡単であればあるほど金利や利回りが小さくなっていきます。定期預金は普通預金と比べていろいろな制限があり、現金化するために多少面倒な手続きがあるので普通預金よりも高い利息が付与されています。逆に普通預金の場合だと簡単に現金化できてしまうので、定期預金よりも低い金利が適用されています。

以上のことから、当分使わないお金を定期預金や普通預金等で置いておくことが資産形成という目的においてはあまり有効な手段であるといえない理由がお分かりになると思います。せっかく流動性を必要としていないお金であるのに、いつか使うかもしれないからという理由だけで定期預金等においておくだけでは、もし別の流動性の低い商品で運用していた場合に生まれたはずの利息収入を受け取ることができないという機会損失になります。なので、糖分使わないお金として貯めているお金はすべてとは言わないまでも、ある程度は流動性の低い商品で運用してもよいのではないでしょうか?

流動性の低い商品とはどんなものがあるのでしょうか?

小額から始められて、かつ多くの知識を必要としないものとして二つ上げられます。それが投資信託と外貨預金です。これらの商品に関する詳しい説明はまた別の記事にすることにします。読者の方には、当分使う予定のないお金に関しては流動性の低く利回りの高い商品で運用した方がよいという考え方には賛成するでしょう。しかし、こうも考えるのではないでしょうか?「こういった商品は確かに利回りは高いかもしれないけれども、元本割れするかもしれないじゃん」と。せっかくためたお金が元本割れしてしまうのは嫌ですし、それがいつ起きるかわからないので怖いですよね。確かに元本割れを起こす可能性をゼロにすることはできませんが、定期預金で運用する場合では避けられないが投信や外貨で運用することで避けられます。それがインフレリスクです。インフレリスクは目には見えにくいですが、長期的に見た場合にはかなり大きなリスクです。

次にインフレリスクに関してみていきます。

インフレリスクとは、簡単に言うと物価が上昇するリスクのことです。ただこれは原材料費が高騰したり、天候の影響で作物が不作になったりするような突発的に起きるような物価の上昇のことではありません。ここでいうインフレリスクとは、経済が成長していく過程において労働力の対価としての給料が上がり、人がたくさんの物を購入するようになり、企業の売り上げが上昇してより良いサービスを提供するようになり、それに応じて給料も上がるというような経済の循環を通じてゆっくりと物価が上昇していくことを指します。具体例を紹介します。ここ数年で例えばお菓子の価格は変わっていないけれども内容量が減っているということに気づいていますよね。それがインフレリスクの影響を受けた結果の実質的な値上げです。

今度は具体的に数字を見ていきましょう。

ここでは、定期預金の利息を0.01%とし、インフレ率を0.7%、そして、運用期間を10年とします。最初の金額を100万円とすると、定期預金で複利運用した場合には約1,001,000円くらいです。それに対してインフレ率0.7%で10年間待つと、1,072,000円程度になります。ここで見ると約70,000円分損をしている計算になります。しかし、企業側はそれを察知させないために、内容量を少しずつ少なくしたり、原材料を安く仕入れるための手段を講じたりとあの手この手で策を練るので、消費者からするとこのリスクは察知しにくいリスクなのです。さらに、ここでは10年で考えましたが、場合によって20年30年と全く手を付けずに積み立てることもあるでしょう。そうした場合には定期預金の利率とインフレ率の差分により発生する実質的な損失の額はどんどん大きくなっていくだけです。さらに、かなり長い期間頑張っていると貯金残高がどんどん大きくなっていきますので、自身が実質的に損をしていることを余計に見えにくくしています。その一方で投信や外貨で運用する場合には元本割れの可能性がありますが、年平均して2〜5%の利益を上げることができます。これは長期で運用していただくこと前提ですが、インフレ率よりもかなり高い収益をあげられること間違いなしです。以上のように、低金利な現在において預金で将来のお金を準備することは非常に非効率的な手段であり、その代わりに投信や外貨で運用することでインフレリスクに対応することができます。

ここまで読んでいただきありがとうございます。

最後にまとめです。

預金で貯金する場合には貯金目的が明確でなければならない。

貯金目的がない場合にはインフレリスク対策のために外貨や投信を活用するべき

この記事がよいと思っていただけたら、ぜひ「いいね」等をお願いします。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/8603265

この記事へのトラックバック