2019年02月09日

ファンドの選び方

以前、このブログで投資信託の選び方に関する記事を書きました。

その時には、「人気のあるものを選びましょう。なぜなら人気のあるものはそれだけ投資者に利益を出させてくれるから」という記事を書きましたが、それは半分あっていると思いますが、足りないと感じましたので、今回その補足の意味でも今回も投資信託の選び方を書いていこうと思います。

選ぶ基準を全部で4段階に分けて紹介します

①どの区分で購入するのか(特定、NISA、つみたてNISA)

②どの程度リスクを許容できるのか

⑴どういった資産中心で運用するか(株式、債券、不動産)&(年齢)

⑵どのようなエリアに投資するか(国内、先進国、全世界、新興国)

③手数料の比較(購入手数料、信託報酬、換金手数料)

まず①のどの区分で購入するかです。購入区分は全部で四種類ありますが、今回はそのうちの3種類のみを紹介します。というのも、今回説明を除くもう一つの購入区分は「一般」と言いますが、これは自分で税金の計算をしなければならないので、手間がかかり初心者の方には全然向かない購入手法であると考えられるからです。では、紹介する3種類の区分で購入する場合をそれぞれ比較していきます。

まず特定口座ですが、これは運用益に対して20.315%の税金がかかる区分ですが、一般口座と違って自分で税金の計算をしなくて済むという利点があります。次にNISA口座で購入する場合ですが、これは特定口座や一般口座と違って、運用益に対してかかる税金が0になります。そして、最後につみたてNISAですが、これもNISAと同じように運用益に対して非課税になる制度です。

しかし、それぞれでメリット・デメリットがあります。まず、NISAとつみたてNISAですが、非課税になる限度額が異なるという点と、その区分で購入できるファンドも違うという点です。まずNISAは年間で120万円までの元金に対する運用益が非課税になるのに対して、つみたてNISAの場合ですと、年間40万円までの元金に対する運用益までが非課税になります。そして、その口座区分で購入することのできるファンドの種類に関する違いですが、NISA口座では株式から債券そしてREITまでたくさんの種類のファンドを購入することができますが、つみたてNISAで購入できるファンドは株式型のファンドのみとなっています。つみたてNISA専用のファンドもありますが、その一方でつみたてNISAで購入できるファンドは大抵NISA口座で購入することもできます。

次に特定口座で購入する場合とNISA口座で購入する場合とを比較していきます。この場合に比較すべき点は運用する元金に依存します。NISA口座で運用する場合には元本120万円までになのに対して、特定口座で運用する場合には運用益に対して課税されるので元本の制限はもちろんありません。なので、考えているうんようきんがくが120万円を超える場合には必然的に特定口座で購入するとなります。もちろん、120万円までNISA口座で運用し、それを超える部分に関しては特定口座とした方がよいでしょう。さきほど、NISA口座で購入できるファンドは株式型から債券型、REIT型までたくさんの種類があるといいましたが、もちろんNISA口座でも購入することのできないファンドはあります。

以上のことより、年間で運用に回すことのできる金額が少ない場合にはつみたてNISA口座を使用し、ある程度まとまった金額がある場合にはNISA口座を使用する。それでも枠が足りない場合には特定口座を利用して運用するという形がよいのではないでしょうか? せっかくある非課税制度なので、それ十分に利用しましょう。最後に、このNISAとつみたてNISAですが、一人で一方しか開設することができず、併用することはできないので、自分の金融資産状況に照らし合わせてどちらを利用するべきか考えてみてください。

次に②のどの程度リスクを許容できるかという点です。まず⑴のどのような資産(株式、債券、不動産)に投資をするかという点です。もしつみたてNISAで購入する場合には、株式型のファンドしか購入できないので、この部分は読み飛ばして、次の②-⑵のところに移ってください。

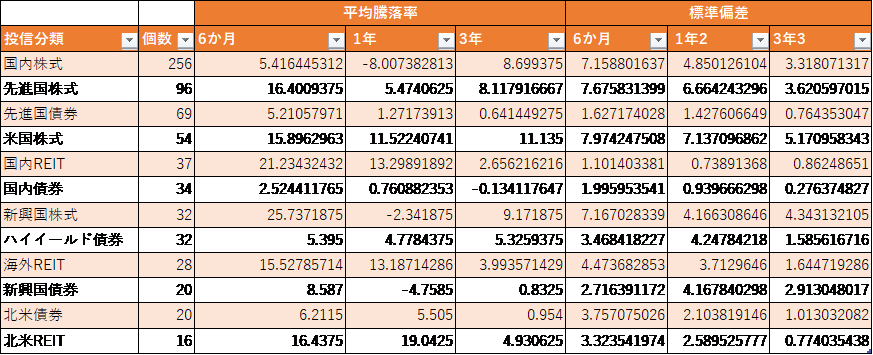

ここではそれぞれの資産のリスクに関して評価していきます。一般的には、リスクが高い順に株式、不動産、債券といわれています。具体的には、リスクが高い株式は、大きく増える可能性もありますがその分大きな損を被る場合もあります。逆に債券はリスクが低いので元本割れする可能性が低いですし、したとしてもその額を小さく抑えることができますが運用益も小さくなりがちです。このどの程度のリスクをとれるかという点でに関しては、二つの判断軸を持ちましょう。一つはその人の好みで、もう一つはその人の年齢です。

まずその人の好み関して説明していきます。もし、下がってしまったらこれ以上下がってしまうのではないか、下がってしまうという不安で押しつぶされそうとか下がるとまた下がってしまうのではないかと考えてすぐに換金したくなるというようにお考えでしたら、出来る限り値動きの可能性が低い債券型に投資をした方がよいですし、逆にたとえ下がったとしてもまた上がるかもしれない、上がるときまで待てる、まだそのお金は必要じゃないからとりあえずはほっとこうと考えることのできる人は、株式型のようなリスクの高い商品を購入してもよいのではないでしょうか?もしその逆の行動をとってしまったら、リスクをたくさん撮れる人が低リスク資産に投資をする場合には物足りないなと考えるだけで済みますが、不安感情が強い人が高リスクの商品に投資してしまった場合には、もう悲惨なことになるのは目に見えているのではないでしょうか?

次に、もう一つの判断基準である年齢に関して説明していきます。まず各年齢ごとにお金に関するニーズが違うという点を考えていきましょう。ざっくり言うと20代の時にはお金は「貯める」ものであり、30代から50代くらいまではお金は「増やす」ものです。そして、60代後半からそれ以降はお金は「残す」あるいは「守る」ものです。20代では、特にもとになるお金も多くは持っていませんが、その分必要になるお金も多くはありません。このような場合には、無理なくできる範囲でリスクの高い商品に投資をして、大きなお金が必要になる30代以降に備えるという形がよいのではないでしょうか? そして、30代以降になると、まとまったお金が手に入るようになる一方で、子供の教育費等でまとまったお金が必要にもなっていきます。このような時期には、積極的にリスクをとったり、低リスクの商品を購入したりするよりかは、中程度のリスクをとって、株式などのリスクの高い商品に投資しつつも、債券などの低リスク商品にも投資をするというようなバランス型の商品に投資した方がよいのではないでしょうか? というのも、子供の教育費等でお金が必要になるかもしれないが、それは何年かに一回程度であるために、お金を守らなければならないけれども、毎年それを切り崩すわけではないので、ある程度のリスクも負うことができると思います。そのような意味で、中リスク型のバランス型のファンドに投資をするのがよいのではないでしょうか? そして、最後に60代以降の場合には、ためたお金を毎月切り崩していく形になります。なので、ここで大きなリスクをとってしまうと、大きく下がったときに下がってしまう可能性が非常に高いです。なので、リスクの低い債券に主に投資をすることで満期まで保有し続けることによって元本を確保できるような消費運伊藤氏をするのがよいのではないでしょうか?

以上のように、リスクの許容度、そしおて、投資者自身の年齢によって考慮すべき点は変わるので、そのあたりを参考にして考えてみてください。

次に②-⑵のどういったエリアに投資をするかということについて説明していきます。この選択肢は、主に国内、先進国、新興国、全世界の四択で、その選ぶ基準は完全に好みに依存します。リスクの高い順に並べると、新興国、全世界、先進国、国内です。

リスクをあまりとりたくな人は、国内や先進国の物に投資た方がよいですし、積極的にリスクを取れる方は新興国の商品を購入した方がよいと思います。国内の物だけでは物足りないが、新興国ほどのリスクは取りたくないという考えをお持ちでしたら、全世界が投資対象の商品い投資をするのがよいでしょう。ところで、先リスクの低い商品を選ぶ時には国内の物と先進国の物があります。若干先進国の外国の投資先の方がリスクが高くなりますが、はっきり言ってしまうそれはあってないようなもの程度です。ここを選ぶ基準は一つであると思います。投資先が身近なものの方がよいかそれとも、身近なものでなくてもリスクが抑えられているのであればそれでよいと考えるかの違いです。

以上のように、リスクは取りたくないし、投資先もできる限り身近なものがよいと考える場合には国内を投資先にし、しっかりリスクを抑えられるのであれば投資先は関係ないとお考えでしたら、投資先は先進国にした方がよいでしょう。そして、大きなリスクをとっても5年以上の長期運用で考えている場合には新興国を投資先にしてもよいでしょう。そして、リスクは抑えたいけれどもそれでは物足りない場合には投資先を全世界にするのもありでしょう。このように投資先を選ぶ場合には完全にその人の好みに依存します。

最後に③手数料の比較です。手数料はそれ自体では投資派に対して何も還元するものがありません。できる限り低く抑えた方がいいに決まっています。ただ、最初から手数料だけで絞っていくと自分では許容できないリスクの高い商品を購入してしまうことがあると思います。なのでまずは以上の①、②-⑴、②-⑵の選定基準でファンドを絞り込んでいくことが重要です。この基準選択していくと最後に残るのはせいぜい20くらいの投資先になると思います。そこまで絞り込むことが出来たら、あとは手数料を比較することだけです。20個くらいなら手数料を比較することは難しいことではないと思います。ただ、手数料には主に3種類ありますので、それぞれの手数料に関する説明とどのように選択するべきかに関して説明していきます。手数料の種類は①購入手数料、②信託報酬、③換金手数料の3つです。

まず①の購入手数料です。これは、購入するときにだけかかる手数料で、現在では0のところが多いです。

次に、信託報酬で、これは投資信託を維持管理するために必要になる費用で保有し続ける限り毎年元本から差し引かれます。

最後に換金手数料で、これは投資信託を換金して現預金にする場合にかかる費用で、これも0のところが多いです。

なので、比較するべきところといえば、購入手数料と換金手数料が0であるかどうかで購入するファンドを絞って、最後に信託報酬の一番安いところに決定するというような方法をとるのがよいのではないでしょうか? ただもし購入手数料も換金手数料も0ではないファンドしか残らなかった場合には、換金手数料よりも購入手数料を重用した方がよいと考えられます。というのも、購入手数料は投資元本から差し引かれますので、その分投資元本が減少します。運用で評価益が生まれていた場合、購入手数料が高い場合にはその手数料分だけ本当だったらあったはずの運用益が差し引かれるような計算になります。要するに購入手数料分だけあったはずの利益がなくなっているということです。なので、まずは購入手数料が低い順に半分に絞り込み、次に換金手数料が低い順に半分に絞り込みましょう。そうすると最初の段階と比べて4分の1になりますよね。そこで、信託報酬が一番低いファンドを選ぶようにしましょう。

以上のような方法でファンドを選択していくとあまり迷うことなくファンドを選択することができるのではないでしょうか?

長くなりましたが、今回投資信託のファンドの選択の仕方に関して述べてきました。今回紹介したファンドはあくまで長期間の運用を目的としたときに結果的に指数は上昇しやすいという考えに基づいたファンドの選択のやり方です。これが全てではないですし、これ以外の方法もたくさんあります。ただ、この記事がこれから投信を購入する場合の参考材料になればと思い書いてみました。

この記事が勉強になった、面白い等々思っていただきましたら、ぜひとも「いいね」等を押してください。

長文読んでいただきありがとうございました。

その時には、「人気のあるものを選びましょう。なぜなら人気のあるものはそれだけ投資者に利益を出させてくれるから」という記事を書きましたが、それは半分あっていると思いますが、足りないと感じましたので、今回その補足の意味でも今回も投資信託の選び方を書いていこうと思います。

選ぶ基準を全部で4段階に分けて紹介します

①どの区分で購入するのか(特定、NISA、つみたてNISA)

②どの程度リスクを許容できるのか

⑴どういった資産中心で運用するか(株式、債券、不動産)&(年齢)

⑵どのようなエリアに投資するか(国内、先進国、全世界、新興国)

③手数料の比較(購入手数料、信託報酬、換金手数料)

まず①のどの区分で購入するかです。購入区分は全部で四種類ありますが、今回はそのうちの3種類のみを紹介します。というのも、今回説明を除くもう一つの購入区分は「一般」と言いますが、これは自分で税金の計算をしなければならないので、手間がかかり初心者の方には全然向かない購入手法であると考えられるからです。では、紹介する3種類の区分で購入する場合をそれぞれ比較していきます。

まず特定口座ですが、これは運用益に対して20.315%の税金がかかる区分ですが、一般口座と違って自分で税金の計算をしなくて済むという利点があります。次にNISA口座で購入する場合ですが、これは特定口座や一般口座と違って、運用益に対してかかる税金が0になります。そして、最後につみたてNISAですが、これもNISAと同じように運用益に対して非課税になる制度です。

しかし、それぞれでメリット・デメリットがあります。まず、NISAとつみたてNISAですが、非課税になる限度額が異なるという点と、その区分で購入できるファンドも違うという点です。まずNISAは年間で120万円までの元金に対する運用益が非課税になるのに対して、つみたてNISAの場合ですと、年間40万円までの元金に対する運用益までが非課税になります。そして、その口座区分で購入することのできるファンドの種類に関する違いですが、NISA口座では株式から債券そしてREITまでたくさんの種類のファンドを購入することができますが、つみたてNISAで購入できるファンドは株式型のファンドのみとなっています。つみたてNISA専用のファンドもありますが、その一方でつみたてNISAで購入できるファンドは大抵NISA口座で購入することもできます。

次に特定口座で購入する場合とNISA口座で購入する場合とを比較していきます。この場合に比較すべき点は運用する元金に依存します。NISA口座で運用する場合には元本120万円までになのに対して、特定口座で運用する場合には運用益に対して課税されるので元本の制限はもちろんありません。なので、考えているうんようきんがくが120万円を超える場合には必然的に特定口座で購入するとなります。もちろん、120万円までNISA口座で運用し、それを超える部分に関しては特定口座とした方がよいでしょう。さきほど、NISA口座で購入できるファンドは株式型から債券型、REIT型までたくさんの種類があるといいましたが、もちろんNISA口座でも購入することのできないファンドはあります。

以上のことより、年間で運用に回すことのできる金額が少ない場合にはつみたてNISA口座を使用し、ある程度まとまった金額がある場合にはNISA口座を使用する。それでも枠が足りない場合には特定口座を利用して運用するという形がよいのではないでしょうか? せっかくある非課税制度なので、それ十分に利用しましょう。最後に、このNISAとつみたてNISAですが、一人で一方しか開設することができず、併用することはできないので、自分の金融資産状況に照らし合わせてどちらを利用するべきか考えてみてください。

次に②のどの程度リスクを許容できるかという点です。まず⑴のどのような資産(株式、債券、不動産)に投資をするかという点です。もしつみたてNISAで購入する場合には、株式型のファンドしか購入できないので、この部分は読み飛ばして、次の②-⑵のところに移ってください。

ここではそれぞれの資産のリスクに関して評価していきます。一般的には、リスクが高い順に株式、不動産、債券といわれています。具体的には、リスクが高い株式は、大きく増える可能性もありますがその分大きな損を被る場合もあります。逆に債券はリスクが低いので元本割れする可能性が低いですし、したとしてもその額を小さく抑えることができますが運用益も小さくなりがちです。このどの程度のリスクをとれるかという点でに関しては、二つの判断軸を持ちましょう。一つはその人の好みで、もう一つはその人の年齢です。

まずその人の好み関して説明していきます。もし、下がってしまったらこれ以上下がってしまうのではないか、下がってしまうという不安で押しつぶされそうとか下がるとまた下がってしまうのではないかと考えてすぐに換金したくなるというようにお考えでしたら、出来る限り値動きの可能性が低い債券型に投資をした方がよいですし、逆にたとえ下がったとしてもまた上がるかもしれない、上がるときまで待てる、まだそのお金は必要じゃないからとりあえずはほっとこうと考えることのできる人は、株式型のようなリスクの高い商品を購入してもよいのではないでしょうか?もしその逆の行動をとってしまったら、リスクをたくさん撮れる人が低リスク資産に投資をする場合には物足りないなと考えるだけで済みますが、不安感情が強い人が高リスクの商品に投資してしまった場合には、もう悲惨なことになるのは目に見えているのではないでしょうか?

次に、もう一つの判断基準である年齢に関して説明していきます。まず各年齢ごとにお金に関するニーズが違うという点を考えていきましょう。ざっくり言うと20代の時にはお金は「貯める」ものであり、30代から50代くらいまではお金は「増やす」ものです。そして、60代後半からそれ以降はお金は「残す」あるいは「守る」ものです。20代では、特にもとになるお金も多くは持っていませんが、その分必要になるお金も多くはありません。このような場合には、無理なくできる範囲でリスクの高い商品に投資をして、大きなお金が必要になる30代以降に備えるという形がよいのではないでしょうか? そして、30代以降になると、まとまったお金が手に入るようになる一方で、子供の教育費等でまとまったお金が必要にもなっていきます。このような時期には、積極的にリスクをとったり、低リスクの商品を購入したりするよりかは、中程度のリスクをとって、株式などのリスクの高い商品に投資しつつも、債券などの低リスク商品にも投資をするというようなバランス型の商品に投資した方がよいのではないでしょうか? というのも、子供の教育費等でお金が必要になるかもしれないが、それは何年かに一回程度であるために、お金を守らなければならないけれども、毎年それを切り崩すわけではないので、ある程度のリスクも負うことができると思います。そのような意味で、中リスク型のバランス型のファンドに投資をするのがよいのではないでしょうか? そして、最後に60代以降の場合には、ためたお金を毎月切り崩していく形になります。なので、ここで大きなリスクをとってしまうと、大きく下がったときに下がってしまう可能性が非常に高いです。なので、リスクの低い債券に主に投資をすることで満期まで保有し続けることによって元本を確保できるような消費運伊藤氏をするのがよいのではないでしょうか?

以上のように、リスクの許容度、そしおて、投資者自身の年齢によって考慮すべき点は変わるので、そのあたりを参考にして考えてみてください。

次に②-⑵のどういったエリアに投資をするかということについて説明していきます。この選択肢は、主に国内、先進国、新興国、全世界の四択で、その選ぶ基準は完全に好みに依存します。リスクの高い順に並べると、新興国、全世界、先進国、国内です。

リスクをあまりとりたくな人は、国内や先進国の物に投資た方がよいですし、積極的にリスクを取れる方は新興国の商品を購入した方がよいと思います。国内の物だけでは物足りないが、新興国ほどのリスクは取りたくないという考えをお持ちでしたら、全世界が投資対象の商品い投資をするのがよいでしょう。ところで、先リスクの低い商品を選ぶ時には国内の物と先進国の物があります。若干先進国の外国の投資先の方がリスクが高くなりますが、はっきり言ってしまうそれはあってないようなもの程度です。ここを選ぶ基準は一つであると思います。投資先が身近なものの方がよいかそれとも、身近なものでなくてもリスクが抑えられているのであればそれでよいと考えるかの違いです。

以上のように、リスクは取りたくないし、投資先もできる限り身近なものがよいと考える場合には国内を投資先にし、しっかりリスクを抑えられるのであれば投資先は関係ないとお考えでしたら、投資先は先進国にした方がよいでしょう。そして、大きなリスクをとっても5年以上の長期運用で考えている場合には新興国を投資先にしてもよいでしょう。そして、リスクは抑えたいけれどもそれでは物足りない場合には投資先を全世界にするのもありでしょう。このように投資先を選ぶ場合には完全にその人の好みに依存します。

最後に③手数料の比較です。手数料はそれ自体では投資派に対して何も還元するものがありません。できる限り低く抑えた方がいいに決まっています。ただ、最初から手数料だけで絞っていくと自分では許容できないリスクの高い商品を購入してしまうことがあると思います。なのでまずは以上の①、②-⑴、②-⑵の選定基準でファンドを絞り込んでいくことが重要です。この基準選択していくと最後に残るのはせいぜい20くらいの投資先になると思います。そこまで絞り込むことが出来たら、あとは手数料を比較することだけです。20個くらいなら手数料を比較することは難しいことではないと思います。ただ、手数料には主に3種類ありますので、それぞれの手数料に関する説明とどのように選択するべきかに関して説明していきます。手数料の種類は①購入手数料、②信託報酬、③換金手数料の3つです。

まず①の購入手数料です。これは、購入するときにだけかかる手数料で、現在では0のところが多いです。

次に、信託報酬で、これは投資信託を維持管理するために必要になる費用で保有し続ける限り毎年元本から差し引かれます。

最後に換金手数料で、これは投資信託を換金して現預金にする場合にかかる費用で、これも0のところが多いです。

なので、比較するべきところといえば、購入手数料と換金手数料が0であるかどうかで購入するファンドを絞って、最後に信託報酬の一番安いところに決定するというような方法をとるのがよいのではないでしょうか? ただもし購入手数料も換金手数料も0ではないファンドしか残らなかった場合には、換金手数料よりも購入手数料を重用した方がよいと考えられます。というのも、購入手数料は投資元本から差し引かれますので、その分投資元本が減少します。運用で評価益が生まれていた場合、購入手数料が高い場合にはその手数料分だけ本当だったらあったはずの運用益が差し引かれるような計算になります。要するに購入手数料分だけあったはずの利益がなくなっているということです。なので、まずは購入手数料が低い順に半分に絞り込み、次に換金手数料が低い順に半分に絞り込みましょう。そうすると最初の段階と比べて4分の1になりますよね。そこで、信託報酬が一番低いファンドを選ぶようにしましょう。

以上のような方法でファンドを選択していくとあまり迷うことなくファンドを選択することができるのではないでしょうか?

長くなりましたが、今回投資信託のファンドの選択の仕方に関して述べてきました。今回紹介したファンドはあくまで長期間の運用を目的としたときに結果的に指数は上昇しやすいという考えに基づいたファンドの選択のやり方です。これが全てではないですし、これ以外の方法もたくさんあります。ただ、この記事がこれから投信を購入する場合の参考材料になればと思い書いてみました。

この記事が勉強になった、面白い等々思っていただきましたら、ぜひとも「いいね」等を押してください。

長文読んでいただきありがとうございました。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/8543226

この記事へのトラックバック