公的年金制度の老齢給付は、受給資格を満たし、一定の年齢に達した時から

死亡するまで支給される終身タイプの年金です。なお、60歳以降70歳まで厚生年金保険に加入中の者や、70歳以上の在職者が受け取る老齢厚生年金を在職老齢年金といい、その一部または全部が支給停止になる場合があります。

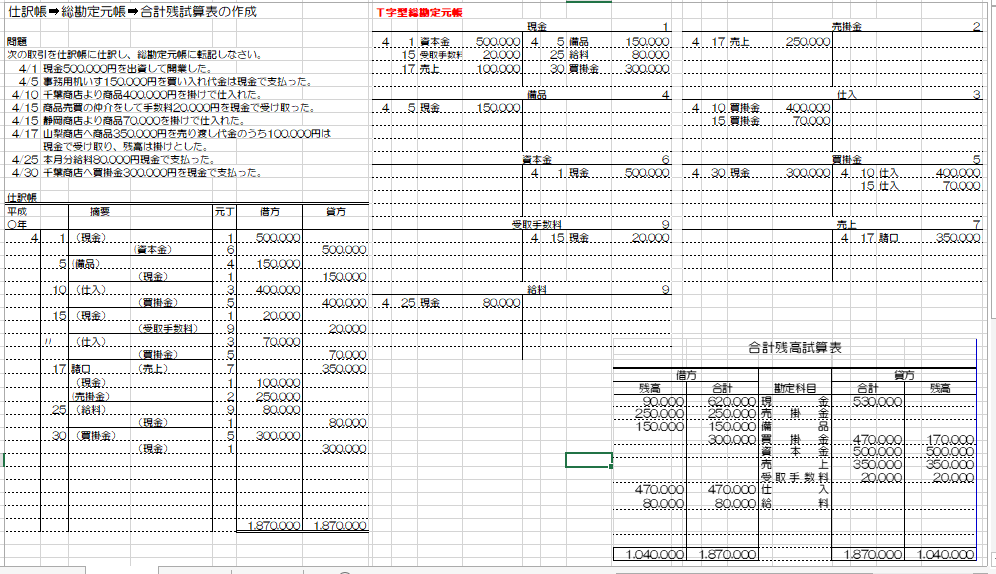

●公的年金の受給例

夫:昭和18年9月18日生まれ(厚生年金)

妻:昭和21年11月22日生まれ(国民年金のみ)

特別支給の老齢厚生年金

↓60歳 ↓ 支給開始年齢 ↓65歳

夫 ①報酬比例分相当の ①特別支給の老齢厚生 ④老齢厚生年金

老齢厚生年金 年金(報酬比例部分)

(部分年金) ②特別支給の老齢厚生 ⑤経過的加算

年金 (定額部分) ⑥老齢基礎年金

③加給年金→→→→→→→→→→→

妻 ↓65歳

⑦振替加算

⑧老齢基礎年金

----------------------------------

●①②共通=特別支給の老齢厚生年金

特別支給の老齢厚生年金(部分年金を含む)は、報酬比例部分と定額部分に分けることができます。この部分の支給開始年齢が段階的(61歳~64歳)に引き上げられています。

<引上げの対象者>

【男性】定額部分:昭和16年4月2日~昭和22年4月1日生まれの人

報酬比例部分:昭和28年4月2日~昭和36年4月1日生まれの人

【女性】定額部分:昭和21年4月2日~昭和29年4月1日生まれの人

報酬比例部分:昭和33年4月2日~昭和41年4月1日生まれの人

◎女性は男性より5年遅れの人から段階的に支給開始年齢が引き上げられます。その年齢に達するまでは、報酬比例部分相当の老齢厚生年金(部分年金)が支給されます。昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性は、原則の65歳からの年金支給となります。

●特別支給の老齢厚生年金の主な受給要件

・老齢基礎年金の受給資格期間(10年以上)を満たしていること。

・厚生年金の被保険者期間が1年以上あること。

10-2 老齢給付

●③:加給年金

扶養手当のようなもので、一定の要件を満たすと配偶者の支給開始時(定額部分あるいは老齢基礎年金)から65歳に達するまでの間加算されます。加給年金額は、配偶者である妻の年齢ではなく、受給者本人である夫の生年月日により異なります。加給年金は定額部分が支給されない場合には支給されません。

<加給年金を受給するための要件>

1.受給者の主な要件 被保険者が厚生年金に原則20年以上加入。受給権発生当時、生計維持関係にある配偶者または年金法上の子がいること(配偶者と子は将来にわたり年収850万円未満であること)

2.配偶者・年金法上の子の要件 未婚の子で18歳に達した日以後、最初の3月31日までの子(20歳未満の1、2級障害状態の子)と、配偶者は65歳未満

●④:老齢厚生年金

受給するには老齢基礎年金の受給資格期間(原則10年以上)を満たし、厚生年金の被保険者期間が1ヵ月以上必要です。

●⑤=経過的加算

65歳からの老齢基礎年金の額が定額部分の年金額より少ない場合、その差額が経過的加算となります。年金額が65歳以降減少しないようにする措置です。

●⑥⑧共通:老齢基礎年金

老齢基礎年金は原則10年の受給資格期間が必要とされており、保険料納付済期間が40年(480月)ある場合には、満額の老齢基礎年金779,300円(平成30年度価格)が原則65歳から支給されます。保険料の未払い等がある場合には、その不足する期間に応じて減額されます。

-----------------------------------

<老齢基礎年金の受給要件(原則)>

保険料納付済期間 第3号被保険者期間

受給資格期間:○ 受給資格期間:○

年金額:全額 年金額:全額

1)全額免除期間

受給資格期間:○

・年金額:2/6反映→平成21年3月以前の期間

・年金額:4/8反映→平成21年4月以降の期間

2)4分の3免除期間 3)半額免除期間 4)4分の1免除期間

受給資格期間:○ 受給資格期間:○ 受給資格期間:○

(平成21年3月以前の期間の場合)

年金額:3/6反映 年金額:4/6反映 年金額:5/6反映

(平成21年4月以降の期間の場合)

年金額:5/8反映 年金額:6/8反映 年金額:7/8反映

5)合算対象期間(カラ期間) 6)保険料未納期間

受給資格期間:○ 受給資格期間:×

年金額:反映されない 年金額:×

10-3 老齢給付

●老齢基礎年金の受給資格要件(原則)

保険料納付済期間+保険料免除期間+合算対象期間(力ラ期間)≧10年

※合算対象期間(カラ期間)は、一定の人について受給資格期間を満たせるようにするための措置です。受給資格期間に含まれますが、年金額には反映されません。

●老齢基礎年金の支給開始年齢

原則65歳から支給されますが、昭和16年4月2日以後生まれの人は希望により老齢基礎年金を月単位で繰り上げることも繰り下げることもできます。繰り上げると年金は減額され、繰り下げると増額されます。

●国民年金の繰上げ支給と繰下げ支給

繰上げ請求時年齢

・60歳→【支給率】70%

・61歳→ 76%

・62歳→ 82%

・63歳→ 88%

・64歳→ 94%

◎1か月につぎO.5%減額

繰下げ請求時年齢

66歳→【支給率】108.4%

67歳→ 116.8%

68歳→ 125.2%

69歳→ 133.6%

70歳→ 142.0%

1か月につきO.7%増額

◎繰上げ支給を受ける際の注意点

・減額された支給率は一生変わりません。

・寡婦年金の受給権は消滅します。

・障害基礎年金が支給されません。

●付加年金

第1号被保険者と65歳未満の任意加入被保険者に限り、付加保険料(月額400円)を納めることにより付加年金が支給されます。

付加年金 = 200円 × 付加保険料納付済月数

●⑦:振替加算額

国民年金が強制加入となる以前のカラ期間があるため、妻の老齢基礎年金額が低くならないようにする措置です。振替加算額は妻の生年月日により異なります。(昭和41年4月2日以後生まれの配偶者にはカラ期間はないため支給されません)

タグ:FP3級 老齢給付

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image