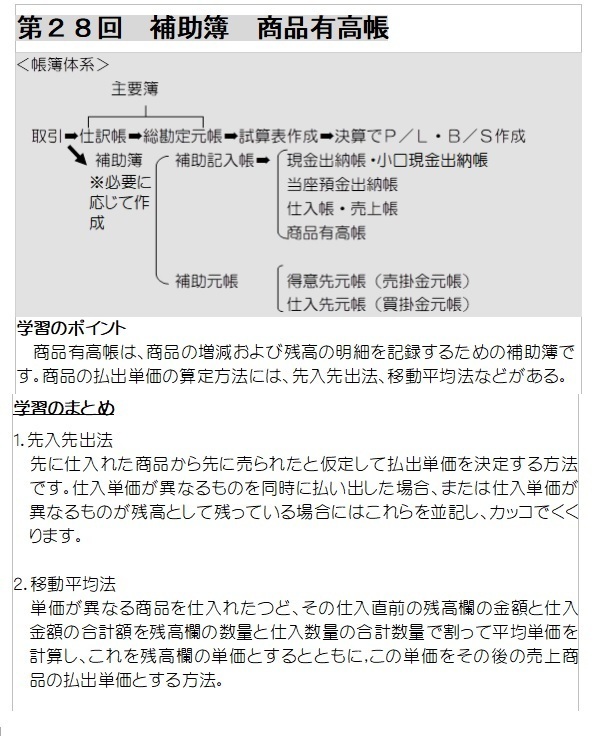

手形とは、支払いの手段として使われる証券で、手形の種類には約束手形と為替手形の2種類がありますが、簿記3級では約束手形のみの学習となります。手形に関する取引は、簿記上、これらをすべて受取手形勘定(資産)・支払手形勘定(負債)で処理します。

約束手形を振り出したとき,手形の振出人(支払人)は手形債務を負い(支払手形勘定で処理)、受取人(名宛人)は手形債権を得る(受取手形勘定で処理)します。

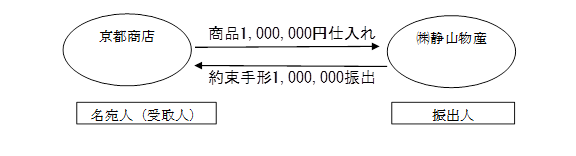

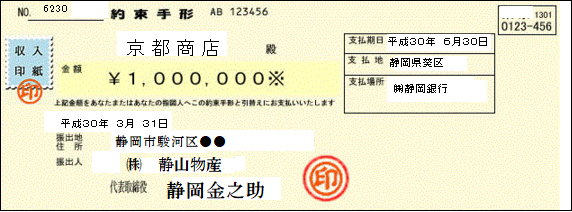

例)㈱静山物産は、京都商店より商品1,000,000円を仕入れ約束手形1,000,000円を振り出して支払った。これを図示すると。

これを仕訳で示すと

1.約束手形の振出・受入時の仕訳

① 振出人である㈱静山物産が、約束手形を振り出したときの仕訳

(借)仕入 1,000,000 (貸)支払手形 1,000,000

② 名宛人である京都商店が、約束手形を受け取ったときの仕訳

(借)受取手形 1,000,000 (貸)売上 1,000,000

2.手形決済時の(取立・支払)に関する仕訳

③ 名宛人である京都商店が、約束手形を取り立てたとき

(当座預金に入金された場合)

(借)当座預金 1,000,000 (貸)受取手形 1,000,000

③ 振出人である㈱静山物産が、約束手形を支払ったとき

(借)支払手形 1,000,000 (貸)当座預金 1,000,000

手形金額の取立ては取引銀行を通じて行われることが一般的であるためここでは当座預金を減少させている。