2019�N06��16��

��3��@���v�v�Z���@�V�o��͈�

��R��@���v�v�Z���i�o�^�k�j

����́A���v�v�Z���̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A���v�v�Z�����A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���̍ŏ��ɂ��̂��A����́A��L�̊w�K���Ă�����ōŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

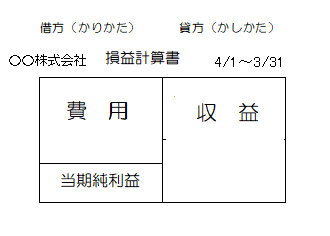

����ł́A�܂��A���v�v�Z���̈Ӗ��ł����A���v�v�Z���͂�������ԁi��4/1�`3/31�j�̌o�c���сi�ׂ������A�������j�𖾂炩�ɂ��邽�߂ɍ쐬���܂��B���̌o�c���т͎��v�Ɣ�p���r���邱�Ƃɂ���ċ��߂��܂��B���v�Ɣ�p�̍��z�����������v(�}�C�i�X�Ȃ瓖��������)�ƂȂ�܂��B

�ȒP�ȑ��v�v�Z�����쐬����Ǝ��̂悤�ɂȂ�܂��B

���v�Ƃ́A����グ����萔���̂悤�Ɋ�Ƃɗ��v�������炷���̂ł��B

��p�Ƃ́A������x���ƒ��̂悤�Ɋ�Ƃɑ����������炷���̂ł��B���v���p�ɑ�������̂͂�������܂����A�������e�̂��̂ł���Ђɂ���ČĂѕ����قȂ邱�Ƃ�����܂��B�Ⴆ�A�d�C����x���������ɂ́A���M��A�������M��A�d�͔�Ȃǂ��g�p����܂����A���̓��e���킩��悤�Ȃ��̂Ȃ�ǂ�ł��\���܂���B

������d�v�ƂȂ���̂��A���v�v�Z�������ł��B

���v�v�Z���́A����(������ؕ��Ƃ���)�ɔ�p�Ɠ��������v���A�E��(�����ݕ��Ƃ���)�Ɏ��v���L�ڂ���A���̍��E�͓��z�ƂȂ�܂��B����āA

��p+���������v=���v�@�Ƃ������v�v�Z�����������藧������v�v�Z�������Ƃ����܂��B

���ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W��

�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�͏����킩��Â炢��������܂���B

��Q��Ŋw�K�����ݎؑΏƕ\�ɋL�ڂ���鎑�{�́A���v�v�Z���ɂ͊W�Ȃ��悤�Ɏv���܂����A����Ȃ��Ƃ͂���܂���B��v���Ԃ�ʂ��ċL�^���ꂽ��������L�^����ŏI�I�ɑݎؑΏƕ\�Ƒ��v�v�Z�����쐬�����킯�ł����瓖�R�A�W�͏o�Ă��܂��B

����́A���v�v�Z����œ��������v���Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j�����������v������������Ƃ������ƂɂȂ邱�ƁB�����A���v�v�Z����œ������������Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j���A�����������̕���������Ƃ������ƂɂȂ邱�ƁB���ꂪ�A�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�Ƃ������ƂɂȂ�܂��B

�Ⴆ�A���v�v�Z����Ŋ����ɓ��������v�R�O�O�C�O�O�O�~�ƎZ�o�����A�ݎؑΏƕ\��A����Ɏ��{�P�C�O�O�O�C�O�O�O�~���������ꍇ�A�����Ɏ��{���P�C�R�O�O�C�O�O�O�ƂȂ��ĎZ�o�����Ƃ������Ƃł��B

����́A���v�v�Z���̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A���v�v�Z�����A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���̍ŏ��ɂ��̂��A����́A��L�̊w�K���Ă�����ōŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A���v�v�Z���̈Ӗ��ł����A���v�v�Z���͂�������ԁi��4/1�`3/31�j�̌o�c���сi�ׂ������A�������j�𖾂炩�ɂ��邽�߂ɍ쐬���܂��B���̌o�c���т͎��v�Ɣ�p���r���邱�Ƃɂ���ċ��߂��܂��B���v�Ɣ�p�̍��z�����������v(�}�C�i�X�Ȃ瓖��������)�ƂȂ�܂��B

�ȒP�ȑ��v�v�Z�����쐬����Ǝ��̂悤�ɂȂ�܂��B

���v�Ƃ́A����グ����萔���̂悤�Ɋ�Ƃɗ��v�������炷���̂ł��B

��p�Ƃ́A������x���ƒ��̂悤�Ɋ�Ƃɑ����������炷���̂ł��B���v���p�ɑ�������̂͂�������܂����A�������e�̂��̂ł���Ђɂ���ČĂѕ����قȂ邱�Ƃ�����܂��B�Ⴆ�A�d�C����x���������ɂ́A���M��A�������M��A�d�͔�Ȃǂ��g�p����܂����A���̓��e���킩��悤�Ȃ��̂Ȃ�ǂ�ł��\���܂���B

������d�v�ƂȂ���̂��A���v�v�Z�������ł��B

���v�v�Z���́A����(������ؕ��Ƃ���)�ɔ�p�Ɠ��������v���A�E��(�����ݕ��Ƃ���)�Ɏ��v���L�ڂ���A���̍��E�͓��z�ƂȂ�܂��B����āA

��p+���������v=���v�@�Ƃ������v�v�Z�����������藧������v�v�Z�������Ƃ����܂��B

|

�X�e�b�v�A�b�v���W ������L3�����ƕ�L 2019�N�x���p �V�i���i |

���ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W��

�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�͏����킩��Â炢��������܂���B

��Q��Ŋw�K�����ݎؑΏƕ\�ɋL�ڂ���鎑�{�́A���v�v�Z���ɂ͊W�Ȃ��悤�Ɏv���܂����A����Ȃ��Ƃ͂���܂���B��v���Ԃ�ʂ��ċL�^���ꂽ��������L�^����ŏI�I�ɑݎؑΏƕ\�Ƒ��v�v�Z�����쐬�����킯�ł����瓖�R�A�W�͏o�Ă��܂��B

����́A���v�v�Z����œ��������v���Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j�����������v������������Ƃ������ƂɂȂ邱�ƁB�����A���v�v�Z����œ������������Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j���A�����������̕���������Ƃ������ƂɂȂ邱�ƁB���ꂪ�A�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�Ƃ������ƂɂȂ�܂��B

�Ⴆ�A���v�v�Z����Ŋ����ɓ��������v�R�O�O�C�O�O�O�~�ƎZ�o�����A�ݎؑΏƕ\��A����Ɏ��{�P�C�O�O�O�C�O�O�O�~���������ꍇ�A�����Ɏ��{���P�C�R�O�O�C�O�O�O�ƂȂ��ĎZ�o�����Ƃ������Ƃł��B

�^�O�F���v�v�Z

2019�N06��15��

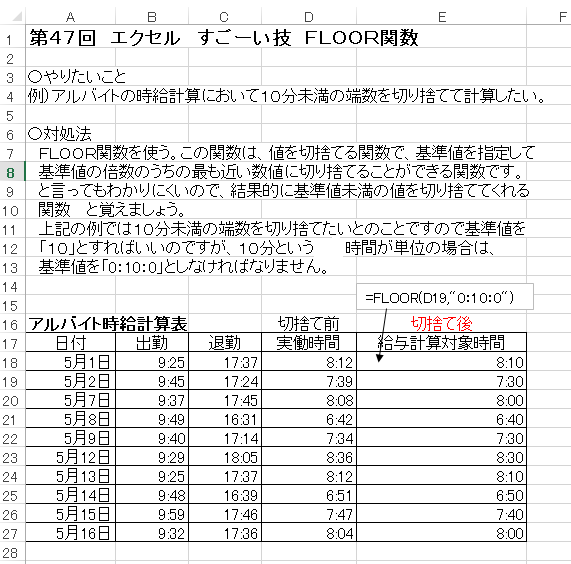

��4��@�e�o3���̎��i����낤�@�Z��擾�v����

��4��@�Z��擾�����v��

�����̏Z��w���v��𗧂Ă�ɂ������Ăǂ�Ȕ�p���|����̂���c�����Ă��̂��߂ɍ�����ǂ�ȏ��������Ă����Ηǂ��̂����Ă����܂��傤�B

���Z��擾���ɂ����鏔��p��

�@�Z��擾���ɂ́A�����̑���̑��ɁA�@�e��ŋ��i�s���Y�����ŁA�o�^�Ƌ��ŁA�łȂǁj�A�A�o�L�萔���A�B����萔���i�s���Y�Ǝ҂ɑ���萔���j�A�C�Z��[���𗘗p����ꍇ�͗Z���萔���Ȃǂ̔�p��������܂��B

���Z��擾�̂��߂̎��Ȏ����ƏZ��[����

�@�Z��擾�̍ۂ́A�Z��[���𗘗p���邱�Ƃ������Ǝv���܂����A����ł��A�������i��2�`3���̎��Ȏ������������邱�Ƃ��]�܂����Ƃ����܂��B���Ȏ������������邽�߂̑�\�I�ȋ��Z���i�Ɂu���`�Z��~�v������܂��B���^������z��V�������A�ςݗ��Ă����Ă������Z���i�ɂȂ�܂��B

���I�Z��[���̎�ނƓ��e

���t���b�g�R�T�̃|�C���g��

�Z�Z����Z�x���@�\�Ɩ��ԋ��Z�@�ւ���g�����Z��[���ŁA�y����^�z�Ɓy�ی��^�z�����邪�A����^����ʓI�ł��B

�Z���Ԃ́A15�N�`�Œ�35�N80�Ί��ςƂȂ�܂��B

�Z�Z��݁i�y�n�擾��܂ށj�܂��͏Z��w�����i��100%�A8,000���~�܂ʼn\�ł��B

�Z�Œ�����A�����́A���Z�@�ւɂ��قȂ�܂��B

�Z�Z�������s�������_�̋������K�p�����B�ʐϗv���́A��ˌ��Ă�70�u�ȏ�A�}���V�����͐�L�ʐ�30�u�ȏ�ƂȂ�܂��B

�Z�ۏؗ��A�ۏؐl�A�J��グ�ԍώ萔���͕s�v�ł��B

�Z�\���A�葱���͊e���Z�@�ւōs���܂��B

�Z����29�N10������c�̐M�p�����ی��t���̃��[���ƂȂ�܂����B

�����`�Z��Z���̃|�C���g��

�Z���`���~�ɂ́A���`�Z��~�A���`�N�����~�A��ʍ��`���~�Ƃ���܂����A��ނ��킸�A���`���~��1�N�ȏ�p�����A�\���O2�N�ȓ��ɍ��`���~�֗a�����s���A50���~�ȏ�̎c��������A�c����10�{�A�ō�4,000���~�i�������������i��90%�����x�j�܂ł̗Z�����邱�Ƃ��\�ɂȂ�܂��B�B

�Z�����́A5�N���ƂɌ��������5�N�ԌŒ�������ł���B

�Z���`�Z��~�́A���`�N�����~�ƍ��킹�Č������v550���~�܂��͕����ی����v550���~�܂ł̗��q����ېłɂȂ�܂��B

�Z���`�Z��~�̖ړI�O�̕����o���ɂ́A�y�i���e�B�[���Ȃ���܂��B

�Z���`���~�Z���́A�Ζ���ō��`���~�����Ă���l���Ώۂׁ̈A���c�Ǝ҂͑ΏۂɂȂ�܂���B

�Z�����Ώێ҂́A�_�\���N��55�Ζ����̋ΘJ�҂�1�l1�_��Ƃ���܂��B

�����̏Z��w���v��𗧂Ă�ɂ������Ăǂ�Ȕ�p���|����̂���c�����Ă��̂��߂ɍ�����ǂ�ȏ��������Ă����Ηǂ��̂����Ă����܂��傤�B

|

�V�i���i |

���Z��擾���ɂ����鏔��p��

�@�Z��擾���ɂ́A�����̑���̑��ɁA�@�e��ŋ��i�s���Y�����ŁA�o�^�Ƌ��ŁA�łȂǁj�A�A�o�L�萔���A�B����萔���i�s���Y�Ǝ҂ɑ���萔���j�A�C�Z��[���𗘗p����ꍇ�͗Z���萔���Ȃǂ̔�p��������܂��B

���Z��擾�̂��߂̎��Ȏ����ƏZ��[����

�@�Z��擾�̍ۂ́A�Z��[���𗘗p���邱�Ƃ������Ǝv���܂����A����ł��A�������i��2�`3���̎��Ȏ������������邱�Ƃ��]�܂����Ƃ����܂��B���Ȏ������������邽�߂̑�\�I�ȋ��Z���i�Ɂu���`�Z��~�v������܂��B���^������z��V�������A�ςݗ��Ă����Ă������Z���i�ɂȂ�܂��B

���I�Z��[���̎�ނƓ��e

���t���b�g�R�T�̃|�C���g��

�Z�Z����Z�x���@�\�Ɩ��ԋ��Z�@�ւ���g�����Z��[���ŁA�y����^�z�Ɓy�ی��^�z�����邪�A����^����ʓI�ł��B

�Z���Ԃ́A15�N�`�Œ�35�N80�Ί��ςƂȂ�܂��B

�Z�Z��݁i�y�n�擾��܂ށj�܂��͏Z��w�����i��100%�A8,000���~�܂ʼn\�ł��B

�Z�Œ�����A�����́A���Z�@�ւɂ��قȂ�܂��B

�Z�Z�������s�������_�̋������K�p�����B�ʐϗv���́A��ˌ��Ă�70�u�ȏ�A�}���V�����͐�L�ʐ�30�u�ȏ�ƂȂ�܂��B

�Z�ۏؗ��A�ۏؐl�A�J��グ�ԍώ萔���͕s�v�ł��B

�Z�\���A�葱���͊e���Z�@�ւōs���܂��B

�Z����29�N10������c�̐M�p�����ی��t���̃��[���ƂȂ�܂����B

�����`�Z��Z���̃|�C���g��

�Z���`���~�ɂ́A���`�Z��~�A���`�N�����~�A��ʍ��`���~�Ƃ���܂����A��ނ��킸�A���`���~��1�N�ȏ�p�����A�\���O2�N�ȓ��ɍ��`���~�֗a�����s���A50���~�ȏ�̎c��������A�c����10�{�A�ō�4,000���~�i�������������i��90%�����x�j�܂ł̗Z�����邱�Ƃ��\�ɂȂ�܂��B�B

�Z�����́A5�N���ƂɌ��������5�N�ԌŒ�������ł���B

�Z���`�Z��~�́A���`�N�����~�ƍ��킹�Č������v550���~�܂��͕����ی����v550���~�܂ł̗��q����ېłɂȂ�܂��B

�Z���`�Z��~�̖ړI�O�̕����o���ɂ́A�y�i���e�B�[���Ȃ���܂��B

�Z���`���~�Z���́A�Ζ���ō��`���~�����Ă���l���Ώۂׁ̈A���c�Ǝ҂͑ΏۂɂȂ�܂���B

�Z�����Ώێ҂́A�_�\���N��55�Ζ����̋ΘJ�҂�1�l1�_��Ƃ���܂��B

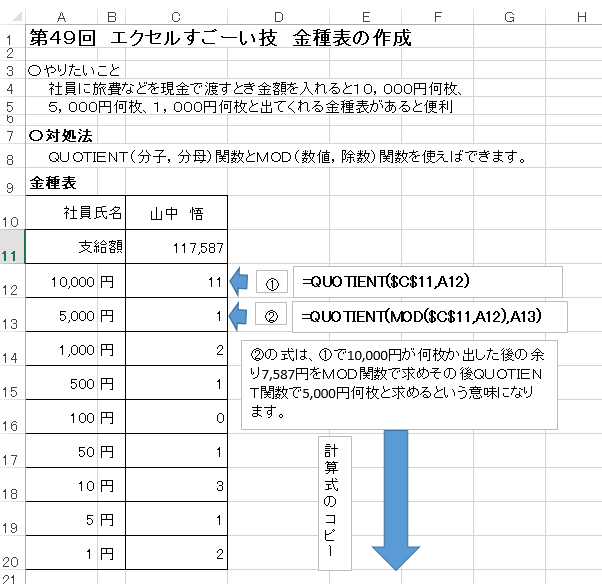

��S�X��@�G�N�Z�������[���Z�@����\�̍쐬

��S�X��@�G�N�Z�������[���Z�@����\�̍쐬

�Z��肽������

�@�Ј��ɗ���Ȃǂ������œn���Ƃ����z������ƂP�O�C�O�O�O�~�����A�T�C�O�O�O�~�����A�P�C�O�O�O�~�����Əo�Ă�������\������ƕ֗�

�Z�Ώ��@

�@�@�p�t�n�s�h�d�m�s�i���q�C����j���Ƃl�n�c�i���l�C�����j�����g���ł��܂��B

�Z��肽������

�@�Ј��ɗ���Ȃǂ������œn���Ƃ����z������ƂP�O�C�O�O�O�~�����A�T�C�O�O�O�~�����A�P�C�O�O�O�~�����Əo�Ă�������\������ƕ֗�

�Z�Ώ��@

�@�@�p�t�n�s�h�d�m�s�i���q�C����j���Ƃl�n�c�i���l�C�����j�����g���ł��܂��B

|

Excel �ŋ��̋��ȏ�[���S��]�\�\�����Ɏg���āA�ꐶ�𗧂u���ʂݏo���v���G�N�Z���d���p �V�i���i |

�^�O�F�l�n�c�� �p�t�n�s�h�d�m�s��

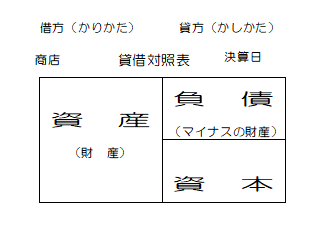

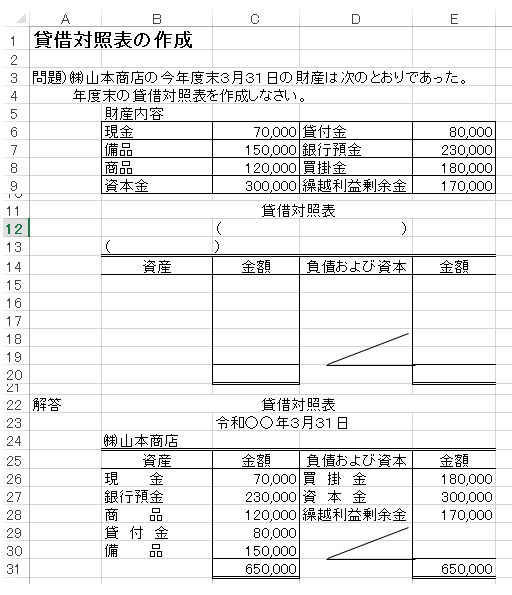

��Q��@�ݎؑΏƕ\�@�V�o��͈�

��Q��@�ݎؑΏƕ\

��v���Ԃɂ���

�l���X�̉�v���ԁi���ƔN�x�j�P���P���`�P�Q���R�P���ł����A��Ёi�@�l�j�̉�v���Ԃ́A�C�ӂŌ��߂��܂��B��j�S���P���`�R���R�P��

�N�x�͂��߂�����Ƃ����N�x�����������͌��Z���Ƃ������܂��B

����́A�ݎؑΏƕ\�̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A�ݎؑΏƕ\�́A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���́A�ŏ��Ɋw�K���邩�A����́A��L�̊w�K��ʂ��čŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A�ݎؑΏƕ\�̈Ӗ��ł����A�ݎؑΏƕ\�͂����莞�_�i���Z���j�̍�����Ԃ𖾂炩�ɂ��邽�߂ɍ쐬�����\�ł��B

�ݎؑΏƕ\�ɂ́A���錈�Z�����_�̂��ׂĂ̍��Y���v�コ��܂��B

�ȒP�ȑݎؑΏƕ\���쐬����Ǝ��̂悤�ɂȂ�܂��B

���̏ꍇ�̍��Y�͎��Y�i���Y�j�ƕ��i�}�C�i�X�̍��Y�j�ɕ��ނ���܂��B�����āA���̎��Y�ƕ��̍��z�����{�ƂȂ�܂��B

���Y�Ƃ����̂́A��ʂɍ��Y�ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ͌����a���┄�|���A�@�B��y�n�⌚���Ȃǂ��Y�����܂��B

���Ƃ́A��ʂɎ؋��ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ́A���Ŕ������ꍇ�̔��|����ؓ����Ȃǂ��Y�����܂��B

���Y�ƕ��ɑ�������̂͂�������܂����A�R���ł͑O��œ��e�����u����Ȗڕ\�v�ɏo�Ă�����x���o���Ă����Ώ\���ł��B

���{�����ׂ̍��ȓ��e������̂ł����A�R���ɂ����鎑�{�̍��ڂ́A�@���{���A���v�������B�J�z���v��]���̂R�����ł��B

������d�v�ƂȂ���̂��A�ݎؑΏƕ\�̎d�g�݂𗝉����邽�߂Ɏ��̓������o���Ă��������B

���L�̐������o������A��L�ݎؑΏƕ\���C���[�W���ē�����������ł���Α��v�ł��B

�����{�����@�@�@�@�@�@�@���Y�ꕉ��=���{

���ݎؑΏƕ\�����ł��B�@���Y=����+���{�B

��������Ă݂܂��傤

��v���Ԃɂ���

�l���X�̉�v���ԁi���ƔN�x�j�P���P���`�P�Q���R�P���ł����A��Ёi�@�l�j�̉�v���Ԃ́A�C�ӂŌ��߂��܂��B��j�S���P���`�R���R�P��

�N�x�͂��߂�����Ƃ����N�x�����������͌��Z���Ƃ������܂��B

|

�X�b�L���킩�� ������L3�� ��10�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

����́A�ݎؑΏƕ\�̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A�ݎؑΏƕ\�́A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���́A�ŏ��Ɋw�K���邩�A����́A��L�̊w�K��ʂ��čŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A�ݎؑΏƕ\�̈Ӗ��ł����A�ݎؑΏƕ\�͂����莞�_�i���Z���j�̍�����Ԃ𖾂炩�ɂ��邽�߂ɍ쐬�����\�ł��B

�ݎؑΏƕ\�ɂ́A���錈�Z�����_�̂��ׂĂ̍��Y���v�コ��܂��B

�ȒP�ȑݎؑΏƕ\���쐬����Ǝ��̂悤�ɂȂ�܂��B

���̏ꍇ�̍��Y�͎��Y�i���Y�j�ƕ��i�}�C�i�X�̍��Y�j�ɕ��ނ���܂��B�����āA���̎��Y�ƕ��̍��z�����{�ƂȂ�܂��B

���Y�Ƃ����̂́A��ʂɍ��Y�ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ͌����a���┄�|���A�@�B��y�n�⌚���Ȃǂ��Y�����܂��B

���Ƃ́A��ʂɎ؋��ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ́A���Ŕ������ꍇ�̔��|����ؓ����Ȃǂ��Y�����܂��B

���Y�ƕ��ɑ�������̂͂�������܂����A�R���ł͑O��œ��e�����u����Ȗڕ\�v�ɏo�Ă�����x���o���Ă����Ώ\���ł��B

���{�����ׂ̍��ȓ��e������̂ł����A�R���ɂ����鎑�{�̍��ڂ́A�@���{���A���v�������B�J�z���v��]���̂R�����ł��B

������d�v�ƂȂ���̂��A�ݎؑΏƕ\�̎d�g�݂𗝉����邽�߂Ɏ��̓������o���Ă��������B

���L�̐������o������A��L�ݎؑΏƕ\���C���[�W���ē�����������ł���Α��v�ł��B

�����{�����@�@�@�@�@�@�@���Y�ꕉ��=���{

���ݎؑΏƕ\�����ł��B�@���Y=����+���{�B

��������Ă݂܂��傤

2019�N06��14��

��S�W��@�G�N�Z�������[���Z �@�q�d�o�s��

��S�W��@�G�N�Z�������[���Z �@�q�d�o�s��

�Z��肽������

�@���q�l�̕]�������̐��ŕ\�����������B

�Z�Ώ��@

�@�q�d�o�s(������C�J��Ԃ��j�����g���ΊȒP�ł��B

�Z��肽������

�@���q�l�̕]�������̐��ŕ\�����������B

�Z�Ώ��@

�@�q�d�o�s(������C�J��Ԃ��j�����g���ΊȒP�ł��B

|

�������g���邩��mini Excel�� ��{&�֗��Z [Excel 2016/2013/2010/2007�Ή���] �V�i���i |

��P��@��L�̖ړI�@�V�o��͈�

������L�R�����莎�����i�Ɍ�����

��Q��@��L�̈Ӗ��ƖړI�@

�i��L�̈Ӗ��j

��L�Ƃ́A����L�^�̗��Ő^�̂Q�������o���Ɓu��L�v�ɂȂ�܂��B����t���̂��Ƃ��Ɗo���Ă��������B

���߂�ꂽ�L�����[���ɏ]���Đ��m�Ȓ���L�^�����Ă������Ƃ���L�̈Ӗ��ƂȂ�܂��B

�i��L�̖ړI�j�c��L�̊w�K�̏�ŖړI��m�邱�Ƃ͂ƂĂ���ł��B

��L�̖ړI�́A��v�����̍������(���Y�̏��)�𖾂炩�ɂ��邽�߂Ɂu�ݎؑΏƕ\�v�Ƃ��̊��Ԃ̌o�c���сi�ׂ������A�������j��\���u���v�v�Z���v���쐬���邱�Ƃɂ���܂��B

�������̂��č������\�⌈�Z���Ƃ������Ƃ�����܂��B

���NjL

��L�̖ړI�́A�u���m�ȍ������\���쐬���邱�Ƃł���v�Ƃ��ꂾ���o���Ă����悢�̂ł����A���m�ȍ������\���쐬���邽�߂ɂ́A�쐬�̊�ƂȂ钠��L�^�����m�łȂ���Ȃ�Ȃ����ƁB����ɁA���̐��m�Ȓ���L�^�����邽�߂ɂ͌��߂�ꂽ�L�����[���ɏ]���čs���K�v�����邱�Ƃ��o���Ă����Ă��������B

���Ȃ킿�A��v���Ԓ��A���߂�ꂽ�L�����[���ɏ]���Đ��m�Ȓ���L�^�����Ă����A���̒���L�^����ɉ�v�����ɍ������\���쐬���邱�ƁB���ꂪ��L�̖ړI�ł��B

���ꂩ��A��L�̊w�K�����Ă����킯�ł����A��L�̖ړI���������蓪�ɓ�����ꂩ��ǂ�Ȋw�K�����Ă����̂��������Ă��܂��B

�����ł��B���ꂩ�琳�m�Ȓ���L�^�����邽�߂̋L�����[�����w�K���Ă������ƂɂȂ�Ƃ������Ƃł��B

�q��L�̎�ށr

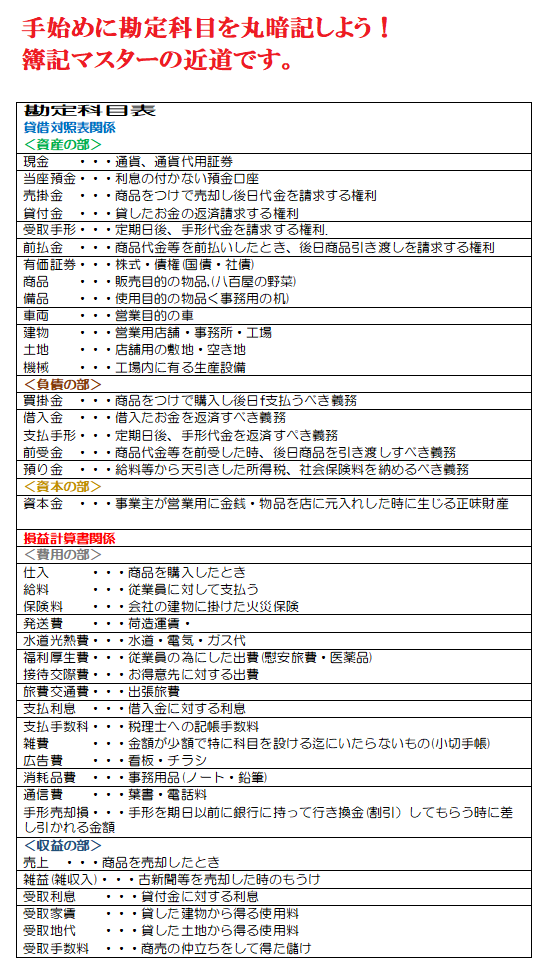

��L�̎�ނ́A�傫��2�ɕ��ނ��邱�Ƃ��ł��܂��B1�́A�L�^�̕��@�ɂ�镪�ނŁA����ɂ͒P����L(�����ڂ�)�ƕ�����L(�ӂ������ڂ�)������܂��B���݂ł́A��L�Ƃ������ꍇ�ɂ͕�����L���Ӗ����܂��B�P����L�ł͂����ʂ݂̂����L�^�̑ΏۂƂ��܂���̂ŁA���m�Ȍ��Z�Ɍ��т��܂���B����1�́A�ǂ̂悤�Ȋ�ƂɓK�p���邩�ɂ�镪�ނł��B����ɂ́A�����Ƃ≵���Ƃ�ΏۂƂ������ƕ�L�Ɛ����Ƃ�ΏۂƂ����H�ƕ�L�ɑ�\����܂��B���̂ق��ʂ̊�ƌ`�Ԃ�ΏۂƂ�����s��L�A�_�ƕ�L�Ȃǂ�����܂��B�܂��A������L��g����L�ȂǂƂ������̂�����܂��B���̒��ŁA��{�ƂȂ���̂͏��ƕ�L�ł��B�R���ł͏��ƕ�L�ɂ��ĕ����邱�ƂɂȂ�܂��B

��L�w�K��B�̑����I�@����Ȗڂ��o���悤�I��L�ł́A����Ȗڂ��g���ċL������Ƃ������[��������܂��B�Ƃɂ����ۈËL���Ă��������B�@

��Q��@��L�̈Ӗ��ƖړI�@

�i��L�̈Ӗ��j

��L�Ƃ́A����L�^�̗��Ő^�̂Q�������o���Ɓu��L�v�ɂȂ�܂��B����t���̂��Ƃ��Ɗo���Ă��������B

���߂�ꂽ�L�����[���ɏ]���Đ��m�Ȓ���L�^�����Ă������Ƃ���L�̈Ӗ��ƂȂ�܂��B

�i��L�̖ړI�j�c��L�̊w�K�̏�ŖړI��m�邱�Ƃ͂ƂĂ���ł��B

��L�̖ړI�́A��v�����̍������(���Y�̏��)�𖾂炩�ɂ��邽�߂Ɂu�ݎؑΏƕ\�v�Ƃ��̊��Ԃ̌o�c���сi�ׂ������A�������j��\���u���v�v�Z���v���쐬���邱�Ƃɂ���܂��B

�������̂��č������\�⌈�Z���Ƃ������Ƃ�����܂��B

���NjL

��L�̖ړI�́A�u���m�ȍ������\���쐬���邱�Ƃł���v�Ƃ��ꂾ���o���Ă����悢�̂ł����A���m�ȍ������\���쐬���邽�߂ɂ́A�쐬�̊�ƂȂ钠��L�^�����m�łȂ���Ȃ�Ȃ����ƁB����ɁA���̐��m�Ȓ���L�^�����邽�߂ɂ͌��߂�ꂽ�L�����[���ɏ]���čs���K�v�����邱�Ƃ��o���Ă����Ă��������B

���Ȃ킿�A��v���Ԓ��A���߂�ꂽ�L�����[���ɏ]���Đ��m�Ȓ���L�^�����Ă����A���̒���L�^����ɉ�v�����ɍ������\���쐬���邱�ƁB���ꂪ��L�̖ړI�ł��B

���ꂩ��A��L�̊w�K�����Ă����킯�ł����A��L�̖ړI���������蓪�ɓ�����ꂩ��ǂ�Ȋw�K�����Ă����̂��������Ă��܂��B

�����ł��B���ꂩ�琳�m�Ȓ���L�^�����邽�߂̋L�����[�����w�K���Ă������ƂɂȂ�Ƃ������Ƃł��B

|

�X�b�L���킩�� ������L3�� ��9�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

�q��L�̎�ށr

��L�̎�ނ́A�傫��2�ɕ��ނ��邱�Ƃ��ł��܂��B1�́A�L�^�̕��@�ɂ�镪�ނŁA����ɂ͒P����L(�����ڂ�)�ƕ�����L(�ӂ������ڂ�)������܂��B���݂ł́A��L�Ƃ������ꍇ�ɂ͕�����L���Ӗ����܂��B�P����L�ł͂����ʂ݂̂����L�^�̑ΏۂƂ��܂���̂ŁA���m�Ȍ��Z�Ɍ��т��܂���B����1�́A�ǂ̂悤�Ȋ�ƂɓK�p���邩�ɂ�镪�ނł��B����ɂ́A�����Ƃ≵���Ƃ�ΏۂƂ������ƕ�L�Ɛ����Ƃ�ΏۂƂ����H�ƕ�L�ɑ�\����܂��B���̂ق��ʂ̊�ƌ`�Ԃ�ΏۂƂ�����s��L�A�_�ƕ�L�Ȃǂ�����܂��B�܂��A������L��g����L�ȂǂƂ������̂�����܂��B���̒��ŁA��{�ƂȂ���̂͏��ƕ�L�ł��B�R���ł͏��ƕ�L�ɂ��ĕ����邱�ƂɂȂ�܂��B

��L�w�K��B�̑����I�@����Ȗڂ��o���悤�I��L�ł́A����Ȗڂ��g���ċL������Ƃ������[��������܂��B�Ƃɂ����ۈËL���Ă��������B�@

2019�N06��13��

���߂ɁI�@������L�R���u���@�V�o��͈͂̓��e�@�@

���l��

������L�R���������U���X���i���j�Ɏ��{����܂����B

�U���̎����ɊԂɍ����悤�ɓ��e���J�n��������ł������A�o��͈͂��ς���Ă��܂����ȂǂŊԂɍ����܂���ł����B�{���ɐ\����܂���ł����B

�o��͈͂��ς�������ƂŁA�ߋ��ɓ��e�������̂��������Ă�������ł��B������C������V���ɂQ�O�P�X�N�P�P���V���i���j��ڎw���ē��e���Ă����܂��̂ł�낵�����肢�\���グ�܂��B

�������A�e�L�X�g�Ƃ��ē��e�������ł��̂ŁA���W�́A�e���ł��w���������B

2019�N�x�i2019�N�U�����{�j����A�o��͈͂̉��肪�Ȃ���܂����B

�P�D�l���X�Ώۂ��犔����БΏۂɂȂ�܂����B

�]���̓�����L����R���̑Ώۂ͌l���Ǝ�ɂ��l���X�ł̕�L�����S�ł������A����̉���ɂ��A���K�͂Ȋ�����Ђ�ΏۂƂ�����L��v�ɕύX����Ă��܂��B

�y�폜���ꂽ�o��͈́z

���o�����폜����܂����B

�y�V�K�ɒlj����ꂽ�o��͈́z

������Ђ��ΏۂƂȂ������Ƃ���A�������s�A�����A�J�z���v��]���Ɨ��v�������i�z���j�A�@�l�œ��A����Łi�Ŕ��������j���V�K�ɒlj�����܂����B

�Q�D������Ђ̏��K���ɑ��������肪����܂��B

�@�l����

����������ɉ��炩�̗��R�ʼn��i�������C������u�l���v�́A�����゠�܂蔭�����Ȃ��Ƃ������ƂŁA�o��͈͂���O��܂����B�܂��A�����؉z�̓萧�ƈꊨ�萧���o�肳��Ȃ��Ȃ�A�����؉z�͊����Ɍ��Z���������Ƃ��������ɂȂ�܂����B

�A�N���W�b�g���ρE���i��

������Ƃ��ă|�s�����[�ɂȂ��Ă����N���W�b�g�J�[�h���ς�u�ł��v��V���ȏo��͈͂Ƃ��A���i������葤�����̉�v�������R���͈̔͂Ƃ���܂����B

�B��s�ʗa������

���ʗa���ⓖ���a���Ɋւ��āA�����̋�s������L����ꍇ�̋�s�ʗa�����肪�V���ɏo�肳��邱�ƂƂȂ�܂����B

�C��`�̗������n�E����

������L�R�����ΏۂƂ��鏬�K�͊�����Ђł͂��܂�Ȃ���`�̗������n�E�����Ɋւ��Ă��A�Q���ȏ�̏o��ƂȂ�܂����B

�y�폜���ꂽ�o��͈́z

���i�̒l���A�����؉z�̓萧�ƈꊨ�萧�A��`�̗������n�E����

�y�V�K�ɒlj����ꂽ�o��͈́z

�N���W�b�g���|���A�d�q�L�^���E���A�����؉z�̌��Z�����A��s�ʗa������

�R�D�����ɉ���������.

�@�L���،�

���K�͊�����Ђł͂��܂��舵��Ȃ��L���،��ɂ��ẮA���ׂĂQ���ȏ�ƂȂ�܂���

�A�]�ƈ��̎Љ�ی���

�]�ƈ��̎Љ�ی����Ɋւ��āA�]���̂悤�ɏ]�ƈ����S�������̏����i�a����j�����łȂ��A��Е��S���i�@�蕟����j���o��͈͂ɉ����܂����B

�B�������p�̌������Z����

�Œ莑�Y�̌������p�ɂ��ẮA�������Z�ɂ�鏈�����o��͈͂ɉ����܂����B

�C�Œ莑�Y�䒠

������悭�g�p�����Œ莑�Y�䒠�ɂ��āA�⏕��Ɋ܂߂ďo��͈͂Ƃ��A�Ђ傤�Ɋւ��Ă͏o��͈͂Ɋ܂܂�邱�Ƃm�ɂ��܂����B

�D���Z�֘A

���Z�Ɋւ��ẮA���Օi��̊������g�p���̏��Օi�ւ̐U�ւɑւ��āA������X�؎�̖��g�p�����i�ɐU��ւ��錈�Z�������o��͈͂Ƃ��A����ɌJ�z���Z�\�͏o�肩�珜�O����A���Z������c�����Z�\�͏o��͈͂ɉ����܂����B

�y�폜���ꂽ�o��͈́z

�L���،��A���Օi�U�ցA�J�z���Z�\

�y�V�K�ɒlj����ꂽ�o��͈́z

�@�蕟����A�������p��̌����v��A�Œ莑�Y�䒠�A�Ђ傤�A�����i�I��

������L�R���������U���X���i���j�Ɏ��{����܂����B

�U���̎����ɊԂɍ����悤�ɓ��e���J�n��������ł������A�o��͈͂��ς���Ă��܂����ȂǂŊԂɍ����܂���ł����B�{���ɐ\����܂���ł����B

�o��͈͂��ς�������ƂŁA�ߋ��ɓ��e�������̂��������Ă�������ł��B������C������V���ɂQ�O�P�X�N�P�P���V���i���j��ڎw���ē��e���Ă����܂��̂ł�낵�����肢�\���グ�܂��B

�������A�e�L�X�g�Ƃ��ē��e�������ł��̂ŁA���W�́A�e���ł��w���������B

|

�X�e�b�v�A�b�v���W ������L3�����ƕ�L 2019�N�x���p �V�i���i |

2019�N�x�i2019�N�U�����{�j����A�o��͈͂̉��肪�Ȃ���܂����B

�P�D�l���X�Ώۂ��犔����БΏۂɂȂ�܂����B

�]���̓�����L����R���̑Ώۂ͌l���Ǝ�ɂ��l���X�ł̕�L�����S�ł������A����̉���ɂ��A���K�͂Ȋ�����Ђ�ΏۂƂ�����L��v�ɕύX����Ă��܂��B

�y�폜���ꂽ�o��͈́z

���o�����폜����܂����B

�y�V�K�ɒlj����ꂽ�o��͈́z

������Ђ��ΏۂƂȂ������Ƃ���A�������s�A�����A�J�z���v��]���Ɨ��v�������i�z���j�A�@�l�œ��A����Łi�Ŕ��������j���V�K�ɒlj�����܂����B

�Q�D������Ђ̏��K���ɑ��������肪����܂��B

�@�l����

����������ɉ��炩�̗��R�ʼn��i�������C������u�l���v�́A�����゠�܂蔭�����Ȃ��Ƃ������ƂŁA�o��͈͂���O��܂����B�܂��A�����؉z�̓萧�ƈꊨ�萧���o�肳��Ȃ��Ȃ�A�����؉z�͊����Ɍ��Z���������Ƃ��������ɂȂ�܂����B

�A�N���W�b�g���ρE���i��

������Ƃ��ă|�s�����[�ɂȂ��Ă����N���W�b�g�J�[�h���ς�u�ł��v��V���ȏo��͈͂Ƃ��A���i������葤�����̉�v�������R���͈̔͂Ƃ���܂����B

�B��s�ʗa������

���ʗa���ⓖ���a���Ɋւ��āA�����̋�s������L����ꍇ�̋�s�ʗa�����肪�V���ɏo�肳��邱�ƂƂȂ�܂����B

�C��`�̗������n�E����

������L�R�����ΏۂƂ��鏬�K�͊�����Ђł͂��܂�Ȃ���`�̗������n�E�����Ɋւ��Ă��A�Q���ȏ�̏o��ƂȂ�܂����B

�y�폜���ꂽ�o��͈́z

���i�̒l���A�����؉z�̓萧�ƈꊨ�萧�A��`�̗������n�E����

�y�V�K�ɒlj����ꂽ�o��͈́z

�N���W�b�g���|���A�d�q�L�^���E���A�����؉z�̌��Z�����A��s�ʗa������

�R�D�����ɉ���������.

�@�L���،�

���K�͊�����Ђł͂��܂��舵��Ȃ��L���،��ɂ��ẮA���ׂĂQ���ȏ�ƂȂ�܂���

�A�]�ƈ��̎Љ�ی���

�]�ƈ��̎Љ�ی����Ɋւ��āA�]���̂悤�ɏ]�ƈ����S�������̏����i�a����j�����łȂ��A��Е��S���i�@�蕟����j���o��͈͂ɉ����܂����B

�B�������p�̌������Z����

�Œ莑�Y�̌������p�ɂ��ẮA�������Z�ɂ�鏈�����o��͈͂ɉ����܂����B

�C�Œ莑�Y�䒠

������悭�g�p�����Œ莑�Y�䒠�ɂ��āA�⏕��Ɋ܂߂ďo��͈͂Ƃ��A�Ђ傤�Ɋւ��Ă͏o��͈͂Ɋ܂܂�邱�Ƃm�ɂ��܂����B

�D���Z�֘A

���Z�Ɋւ��ẮA���Օi��̊������g�p���̏��Օi�ւ̐U�ւɑւ��āA������X�؎�̖��g�p�����i�ɐU��ւ��錈�Z�������o��͈͂Ƃ��A����ɌJ�z���Z�\�͏o�肩�珜�O����A���Z������c�����Z�\�͏o��͈͂ɉ����܂����B

�y�폜���ꂽ�o��͈́z

�L���،��A���Օi�U�ցA�J�z���Z�\

�y�V�K�ɒlj����ꂽ�o��͈́z

�@�蕟����A�������p��̌����v��A�Œ莑�Y�䒠�A�Ђ傤�A�����i�I��

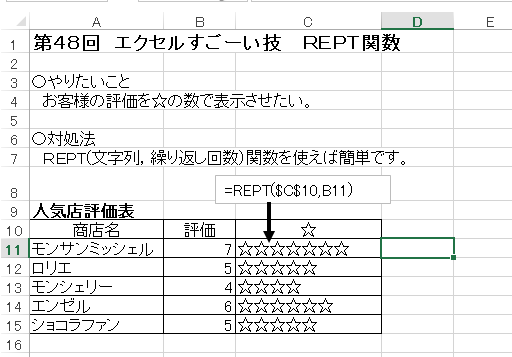

��S�V��@�G�N�Z���@�����[���Z�@�e�k�n�n�q��

��S�V��@�G�N�Z���@�����[���Z�@�e�k�n�n�q��

�Z��肽������

��j�A���o�C�g�̎����v�Z�ɂ����ĂP�O�������̒[�����̂ĂČv�Z�������B

�Z�Ώ��@

�@�e�k�n�n�q�����g���B���̊��́A�l��؎̂Ă���ŁA��l���w�肵�Ċ�l�̔{���̂����̍ł��߂����l�ɐ�̂Ă邱�Ƃ��ł�����ł��B�ƌ����Ă��킩��ɂ����̂ŁA���ʓI�Ɋ�l�����̒l���̂ĂĂ������Ɗo���܂��傤�B

�@��L�̗�łP�O�������̒[�����̂Ă����Ƃ̂��Ƃł��̂Ŋ�l�� �u�P�O�v�Ƃ�������̂ł����A�P�O���Ƃ������Ԃ��P�ʂ̏ꍇ�́A��l���u0�F10�F0�v�u���ԁF���F�b�v�Ƃ��Ȃ���Ȃ�܂���B

�Z��肽������

��j�A���o�C�g�̎����v�Z�ɂ����ĂP�O�������̒[�����̂ĂČv�Z�������B

�Z�Ώ��@

�@�e�k�n�n�q�����g���B���̊��́A�l��؎̂Ă���ŁA��l���w�肵�Ċ�l�̔{���̂����̍ł��߂����l�ɐ�̂Ă邱�Ƃ��ł�����ł��B�ƌ����Ă��킩��ɂ����̂ŁA���ʓI�Ɋ�l�����̒l���̂ĂĂ������Ɗo���܂��傤�B

�@��L�̗�łP�O�������̒[�����̂Ă����Ƃ̂��Ƃł��̂Ŋ�l�� �u�P�O�v�Ƃ�������̂ł����A�P�O���Ƃ������Ԃ��P�ʂ̏ꍇ�́A��l���u0�F10�F0�v�u���ԁF���F�b�v�Ƃ��Ȃ���Ȃ�܂���B

|

�����G�N�Z��(Excel) ��Ђł͊w�ׂȂ��ꐶ���m�̎��Z�p(�ł���r�W�l�X) �V�i���i |

�^�O�F�e�k�n�n�q��

2019�N06��12��

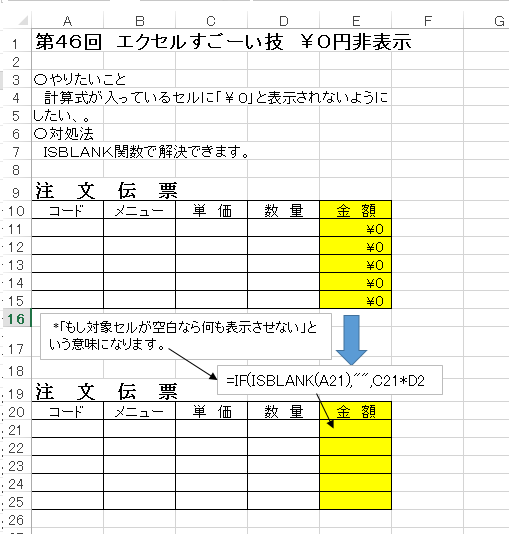

��S�U��@�G�N�Z���@�����[���Z�@���O��\��

��S�U��@�G�N�Z�������[���Z�@���O�~��\��

�Z��肽������

�@�v�Z���������Ă���Z���Ɂu���O�v�ƕ\������Ȃ��悤��

�������A�B

�Z�Ώ��@

�@�h�r�a�k�`�m�j���ʼn����ł��܂��B

�Z��肽������

�@�v�Z���������Ă���Z���Ɂu���O�v�ƕ\������Ȃ��悤��

�������A�B

�Z�Ώ��@

�@�h�r�a�k�`�m�j���ʼn����ł��܂��B

| �킩��Excel�֗��Z��������Q��A Q��A���� [ �R�X�����f�B ] ���i:1,836�~ |