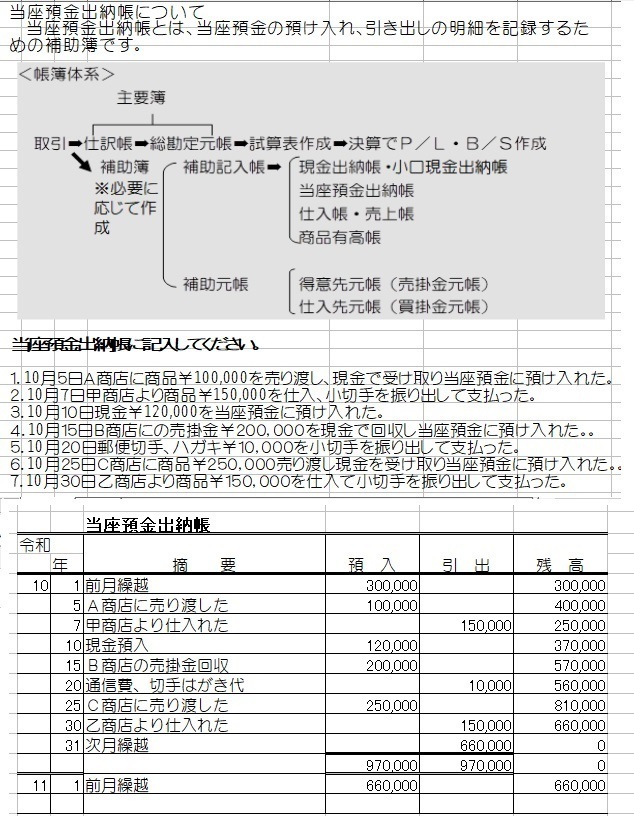

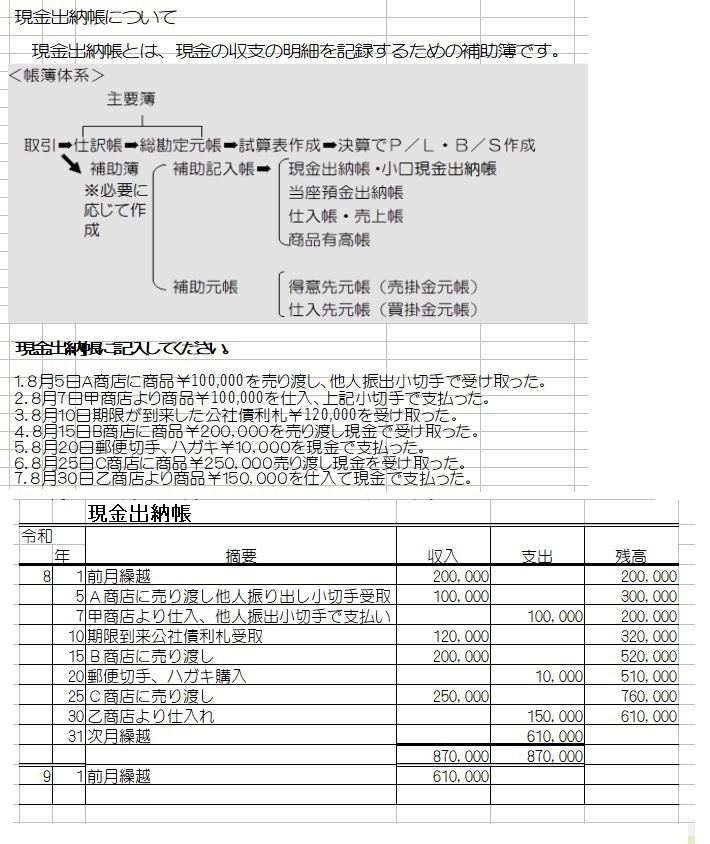

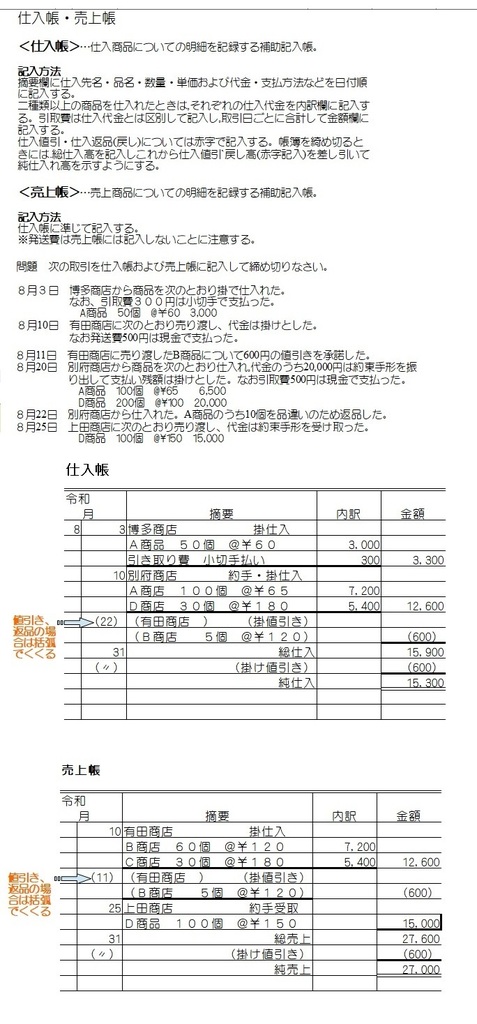

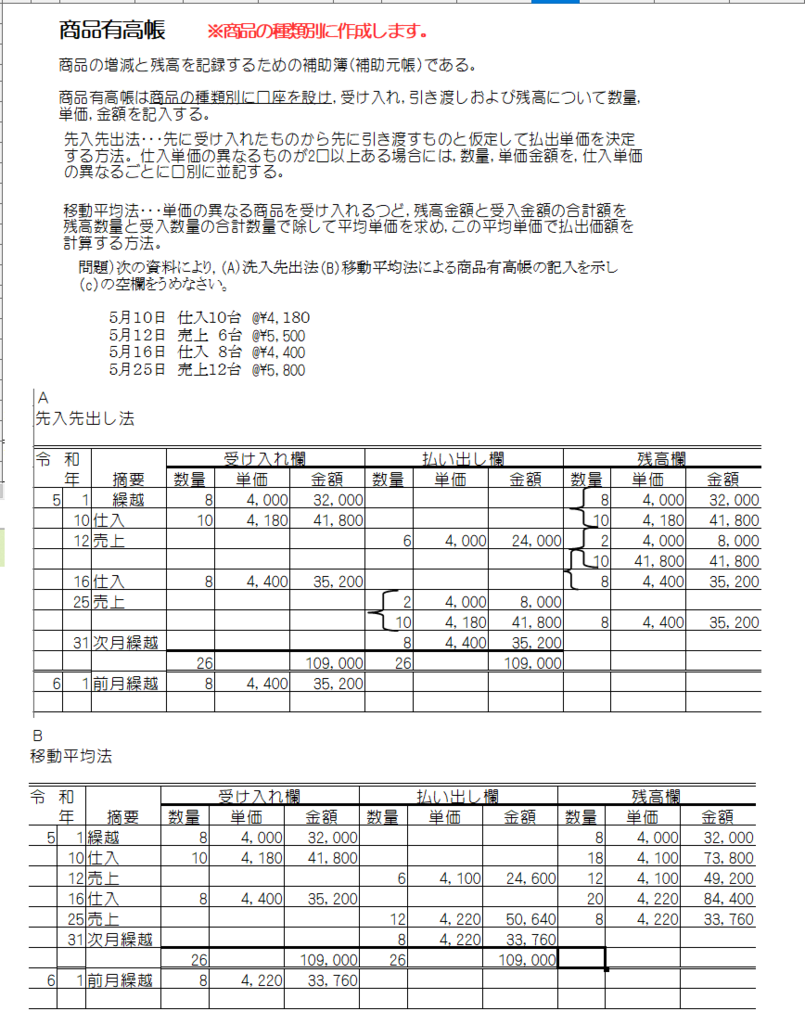

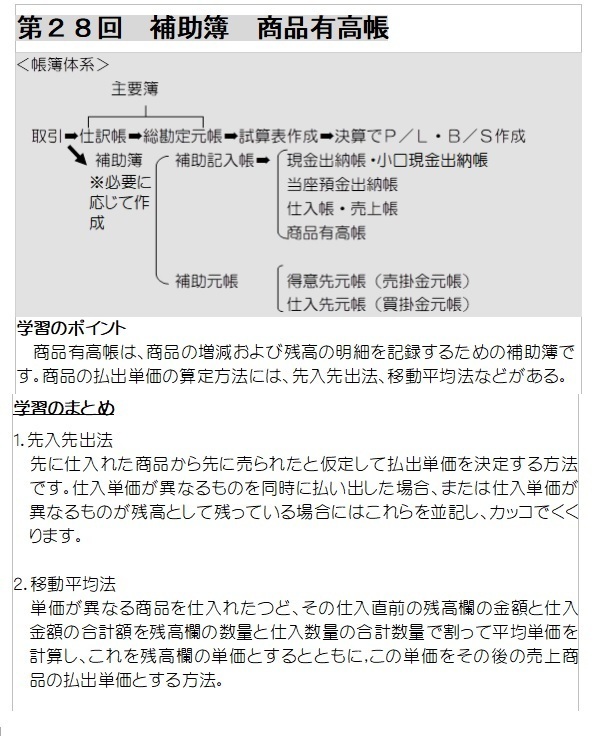

��v���Ԃɂ���

�l���X�̉�v���ԁi���ƔN�x�j�P���P���`�P�Q���R�P���ł����A��Ёi�@�l�j�̉�v���Ԃ́A�C�ӂŌ��߂��܂��B��j�S���P���`�R���R�P��

�N�x�͂��߂�����Ƃ����N�x�����������͌��Z���Ƃ������܂��B

|

�X�b�L���킩�� ������L3�� ��10�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

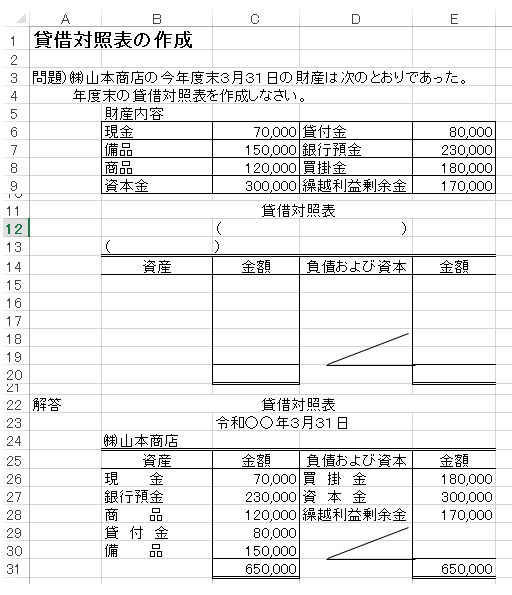

����́A�ݎؑΏƕ\�̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A�ݎؑΏƕ\�́A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���́A�ŏ��Ɋw�K���邩�A����́A��L�̊w�K��ʂ��čŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

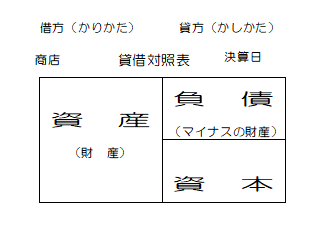

����ł́A�܂��A�ݎؑΏƕ\�̈Ӗ��ł����A�ݎؑΏƕ\�͂����莞�_�i���Z���j�̍�����Ԃ𖾂炩�ɂ��邽�߂ɍ쐬�����\�ł��B

�ݎؑΏƕ\�ɂ́A���錈�Z�����_�̂��ׂĂ̍��Y���v�コ��܂��B

�ȒP�ȑݎؑΏƕ\���쐬����Ǝ��̂悤�ɂȂ�܂��B

���̏ꍇ�̍��Y�͎��Y�i���Y�j�ƕ��i�}�C�i�X�̍��Y�j�ɕ��ނ���܂��B�����āA���̎��Y�ƕ��̍��z�����{�ƂȂ�܂��B

���Y�Ƃ����̂́A��ʂɍ��Y�ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ͌����a���┄�|���A�@�B��y�n�⌚���Ȃǂ��Y�����܂��B

���Ƃ́A��ʂɎ؋��ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ́A���Ŕ������ꍇ�̔��|����ؓ����Ȃǂ��Y�����܂��B

���Y�ƕ��ɑ�������̂͂�������܂����A�R���ł͑O��œ��e�����u����Ȗڕ\�v�ɏo�Ă�����x���o���Ă����Ώ\���ł��B

���{�����ׂ̍��ȓ��e������̂ł����A�R���ɂ����鎑�{�̍��ڂ́A�@���{���A���v�������B�J�z���v��]���̂R�����ł��B

������d�v�ƂȂ���̂��A�ݎؑΏƕ\�̎d�g�݂𗝉����邽�߂Ɏ��̓������o���Ă��������B

���L�̐������o������A��L�ݎؑΏƕ\���C���[�W���ē�����������ł���Α��v�ł��B

�����{�����@�@�@�@�@�@�@���Y�ꕉ��=���{

���ݎؑΏƕ\�����ł��B�@���Y=����+���{�B

��������Ă݂܂��傤