今回は、損益計算書の意味を知って作成もしてみましょう。

本来、損益計算書も、決算書とよばれ簿記学習の最後の「決算編」のところで学習するものですが、何故最初にやるのか、それは、簿記の学習していく上で最終的に何を作るかわからないまま学習するより「これを作るために簿記があるのか」と理解して学習していく方が良いので通常は最初に学習します。

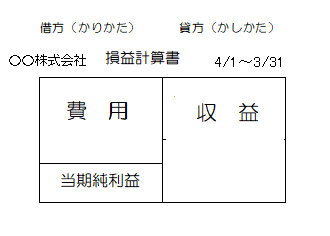

それでは、まず、損益計算書の意味ですが、損益計算書はある一定期間(例4/1〜3/31)の経営成績(儲かった、損した)を明らかにするために作成します。この経営成績は収益と費用を比較することによって求められます。収益と費用の差額が当期純利益(マイナスなら当期純損失)となります。

簡単な損益計算書を作成すると次のようになります。

収益とは、売り上げや受取手数料のように企業に利益をもたらすものです。

費用とは、給料や支払家賃のように企業に損失をもたらすものです。収益や費用に属するものはたくさんありますし、同じ内容のものでも会社によって呼び方が異なることもあります。例えば、電気代を支払った時には、光熱費、水道光熱費、電力費などが使用されますが、その内容がわかるようなものならどれでも構いません。

もう一つ重要となるものが、損益計算書等式です。

損益計算書は、左側(これを借方という)に費用と当期純利益が、右側(これを貸方という)に収益が記載され、その左右は同額となります。よって、

費用+当期純利益=収益 という損益計算書等式が成り立ちこれを損益計算書等式といいます。

|

ステップアップ問題集 日商簿記3級商業簿記 2019年度受験対策用 新品価格 |

<貸借対照表(B/S)と損益計算書(P/L)との関係>

貸借対照表(B/S)と損益計算書(P/L)との関係は少しわかりづらいかもしれません。

第2回で学習した貸借対照表に記載される資本は、損益計算書には関係ないように思われますが、そんなことはありません。会計期間を通じて記録された同じ帳簿記録から最終的に貸借対照表と損益計算書が作成されるわけですから当然、関係は出てきます。

それは、損益計算書上で当期純利益が算出されたら、貸借対照表上では、資本(正味の財産)が当期純利益分だけ増えるということになること。もし、損益計算書上で当期純損失が算出されたら、貸借対照表上では、資本(正味の財産)が、当期純損失の分だけ減るということになること。これが、貸借対照表(B/S)と損益計算書(P/L)との関係ということになります。

例えば、損益計算書上で期末に当期純利益300,000円と算出されれば、貸借対照表上、期首に資本1,000,000円があった場合、期末に資本が1,300,000となって算出されるということです。

タグ:損益計算