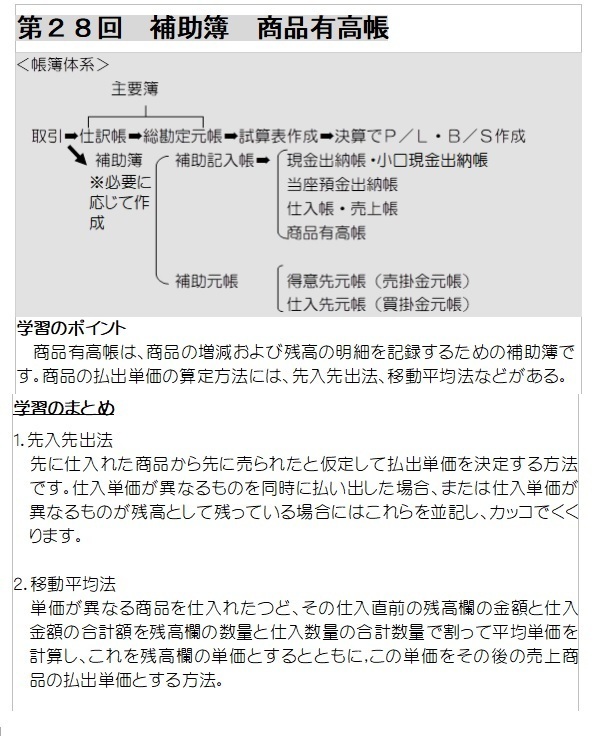

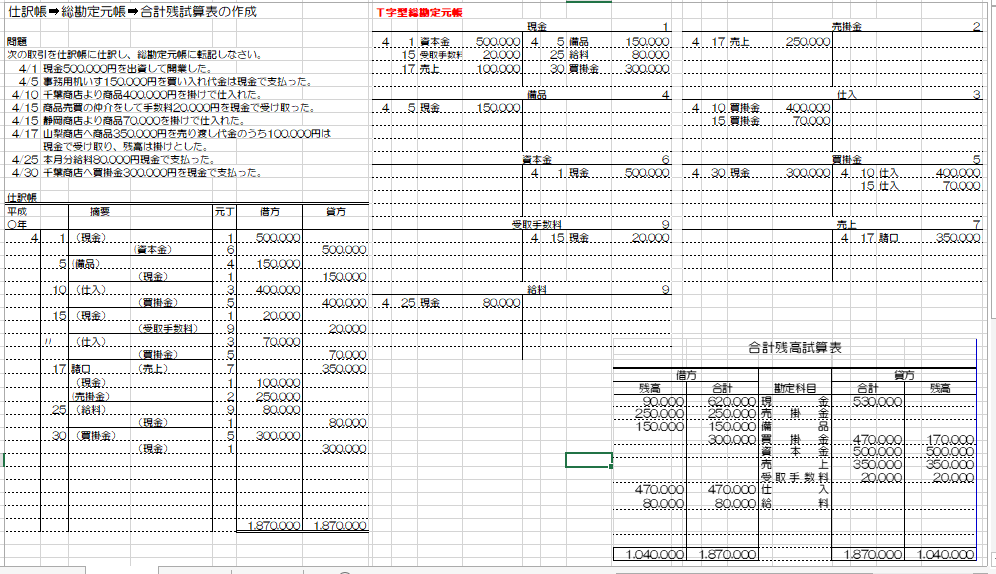

簿記上の取引を「仕訳帳」に仕訳そして総勘定元帳に転記し試算表を作成

今回は、

簿記上の取引

総勘定元帳は、学習上や試験ではこれを簡単に丁字型で表わすこともあります。今回は、学習上の丁字型の元帳を使って学習していきます。

問題集は、購入してください。

|

スッキリわかる 日商簿記3級 第9版 [テキスト&問題集] (スッキリわかるシリーズ) 新品価格 |

今回は、いつも経理事務員の毎日の通常の仕事を体験できます。

経理事務員は、毎日の取引を「仕訳帳」(実務では伝票)に記入し、これを「総勘定元帳(元帳)」に転記しています。そして、1ケ月後の月末になったら「試算表(合計残高試算表)」を作成して「転記」に誤りいがないかチェックします。誤りがないかチェックをした結果、合わなければ、貸借が合うまで原因を追求していくことになります。

試算表の作成は毎月やらなくてもいいかもしれませんが、数ケ月もためると大変ですから、しっかり者の経理事務員は毎月やっているはずです。

試算表を作成することにより転記ミスの誤りをチェックできるか。

複式簿記では、借方の金額と貸方の金額は必ず一致させて仕訳していますから仕訳帳の借方の金額は元帳の借方に貸方の金額は貸方に間違いなく転記されていれば、元帳の金額を集計した試算表の貸借合計は必ず一致し、一致しなければ、転記に間違いがあったことになるわけです。このように試算表の作成により転記のミスをチェックできるわけです。これが、「複式簿記は優れている」と言われる所以です。

ただし、すべての転記ミスをチェックできるわけではなく、例えば、金額500,000円を借方、貸方両方に50,000と転記した場合は、試算表の貸借金額は一致してしまうので、チェックできません。

論外ですが、仕訳の間違いもチェックできません。

問題を解いてください。

タグ:合計残高試算表