2023年08月11日

メルカリ最終利益、過去最高130億円…国内フリマ事業が好調

以前からメルカリには注目しています。

●7/11に以下の記事で紹介しています。

「年初来高値株」

内容的には

・高値時期より大幅に下落している事。

・コロナ過後、小売りは実店舗に戻りだしているが、メルカリは物価高などもあり引き続き業績を保っている事。

・アメリカ事業の赤字が縮小している事。

・売上分母を上げる為、積極的に宣伝広告費を使用した結果、経常利益が赤字になっていたが今期宣伝を絞った事。

などから、下落の可能性より大幅高騰の可能性が高いと分析していました。

購入は紹介時期より早くしていた為、3,223円で購入。(8/10終値 3,571)

さて、本日決算発表があり、

23年6月 メルカリ最終利益、過去最高130億円…国内フリマ事業が好調

2023年6月期連結決算は、

売上高が前期比17・0%増の1720億円、

最終利益が130億円(前期は75億円の赤字)

13年の創業以来、いずれも過去最高を更新した。

主力の国内フリマ事業で利用者数や取引高が好調に伸び、収益を押し上げた。

米国のフリマ事業は、人員整理など合理化を進め、赤字幅が縮小した。

具体的に数値の中身を確認すると

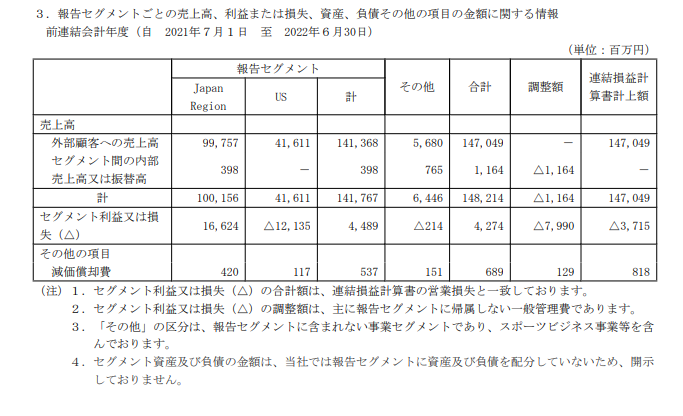

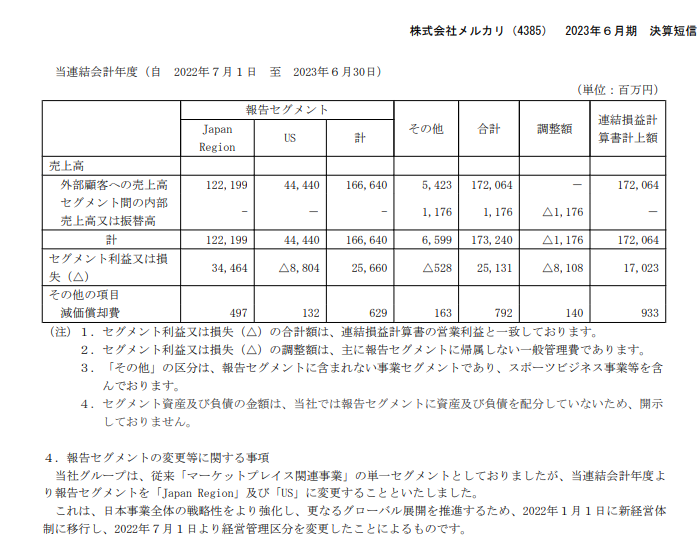

2022年6月決算

2023年6月決算

(単位:百万円)

●日本

・売上 22年:100,156 ⇒ 23年:122,199

・利益 22年:16,624 ⇒ 23年:34,464

●アメリカ

・売上 22年:41,611 ⇒ 23年:44,440

・利益 22年:▲12,135 ⇒ 23年:▲8,804

国内事業は売上、利益ともに増加、特に利益は販促費を絞った事により大幅に増加

アメリカ事業部は売上増加、損失減少。

損失額が引き続き大きいですが、今後の大幅な事業の拡大を考えると、アメリカを含む海外事業はどうしても成功させてほしい所です。

尚、今期?

24年6月決算期予定、積極投資でフリマの営業利益率低下へ

・2024年6月期の国内フリマ事業について、一時的な要因を除いた調整後の営業利益率が30~40%と前期の44%から低下する見通しを表明した。

・越境電子商取引(EC)など注力領域への投資などがかさむ。

・国内フリマ事業の流通総額は前期比10%以上の増加を目指す。

・クレジットカード「メルカード」との相乗効果で購入者の単価上昇も見込む。

更に売上・利益を上げる為の先行投資は必要だと思うし、越境ECが上手くいけば市場が日本から世界に広がる可能性があり、大きなリターンが見込めます。

週明け株価

8/10 終値 3,571円 前日比+0.82%(日経平均前日比+0.84%)

市場終了後の決算発表の為、月曜日の上昇に期待です。

(ただ、事前に業績が良いのは予想出来ていたのである程度織り込み済みの可能性はあります)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/12143890

この記事へのトラックバック