新規記事の投稿を行うことで、非表示にすることが可能です。

2021年10月31日

従業員の立替経費どうする?【電子帳簿保存法改正】

問7 従業員が会社の経費等を立て替えた場合において、その従業員が支払先から領収書を電子データで受領した行為は、会社としての電子取引に該当しますか。

【回答】

従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合には、会社としての電子取引に該当します。

【解説】

法人税法上、会社業務として従業員が立替払いした場合には、原則、当該支払が会社の費用として計上されるべきものであることから、従業員が立替払いで領収書を電子データで領収した行為は、会社の行為として、会社と支払先との電子取引に該当すると考えることができます。

この制度、従業員が沢山いる会社はこの要件どこまで守れるのか。それとも会社の仕組みを変えるか(従業員が自由に購入していた消耗品を今後は会社から購入することにする等)。

この制度は当然「従業員から紙で預かった電子取引の領収書をスキャンしてデータで保存」することは、要件を満たさないこととなる。

あくまで「データで受け取ったものはデータで保存」なので従業員が受け取ったデータを会社にデータとして提出するということです。

【このカテゴリーの最新記事】

-

no image

-

no image

-

-

-

2021年10月28日

保有株式が株式分割をおこなった場合

株式分割とは

株式分割(かぶしきぶんかつ)とは、資本金を変えないで1株を細かく分割すること。株式会社が発行する株式の流通量を増加させたいときなどに利用される。新株発行の一種である。

仕訳

不要です。お金の動きがないため仕訳をする必要がありません。

他に気を付けることは

決算科目内訳書の株式数を分割後の株式数に変更すること。

仕訳が無い分、決算のバタバタで気づけないことが考えられます。

あらかじめ決算のTodoリストに入れておくなどしておきましょう。

2021年10月26日

【電子帳簿保存】納税の証票は?

■どんな改正?

データで取得した請求書・領収書等はデータで保存しなければならなくなる改正

■いつから義務化(電子取引)?

2022年1月1日以後に取引する電子取引

■いつ付けの改正になるのか

令和3年度税制改正

■電子帳簿保存法改正の目的

・経理の電子化による生産性の向上

・記帳水準の向上等に資する

■電子取引の書類の例示

・納品書

・請求書

・見積書

・検収書

・注文書 等

■納税の書類は?

納税に関する書類は電子納税の浸透により、

電子データのみで、納付書等の紙書類がないケースが多いです。

これにつき、そもそも納税に関する書類(納付を証する書類)は

当該制度の対象である「国税関係書類」に含まれないため、

納税に関する書類はデータでも紙でも、会社の社内ルールに応じて

保存してよいとのこと。

■追記

今回の改正、電子取引のデータ保存義務化の対象は従業員の立替経費も対象に入るとのこと。

一見大変そうだが、そこで思い出したのが「30,000円未満の取引は領収書・請求書が不要」

という規定。しかしR5年開始のインボイス導入後は、この3万円規定はなくなるとか。。。

2021年10月25日

ひとり親控除と寡婦控除

■ひとり親控除の概要

納税者がひとり親であるときは、一定の金額の所得控除を受けることができます。これをひとり親控除といいます。なお、ひとり親控除は令和2年分の所得税から適用されます。

■ひとり親控除の対象となる人の範囲

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人です。

(1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

(2)生計を一にする子がいること。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(3)合計所得金額が500万円以下であること。

■寡婦控除の概要

あなたが寡婦であるときは、一定の金額の所得控除を受けることができます。これを寡婦控除といいます。

■寡婦控除の対象となる人の範囲(令和2年分以後)

寡婦とは、原則としてその年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに当てはまる人です。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

(1)夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

なお、この場合は、扶養親族の要件はありません。

(注)「夫」とは、民法上の婚姻関係にある者をいいます。

国税庁HPより

2021年10月23日

短期退職手当等のQ&A公表

■いつから?

2022年1月1日以後に支払うべき退職手当等

■どうなる?

5年以下の勤務期間で退職した人には、退職所得の2分の1課税をやめます。ということです。つまり、短期で退職した人の退職金は税金高くするよということです。(かなりざっくり)

■影響範囲は?

この改正、普通のサラリーマンはほとんど影響がないです。

なぜなら「収入金額▲退職所得控除額>300万円」になった場合。その300万円を超える部分の金額に、「2分の1課税をやめる」なので。

普通に働いていて5年勤務で退職金が500万円を超える事ってあまりないと思います(あるのかな。優秀な人たちは 」

」

恐らくですが、退職所得で認められている「2分の1課税」という得点を不正に租税回避行為に使用することを防止することが目的かと思います。

今回公表された国税庁のQ&Aのリンクはこちら

https://www.nta.go.jp/publication/pamph/gensen/0021009-037_01.pdf

■二社から退職金を受け取った場合はどうなるの?

などなど

2022年1月1日以後に支払うべき退職手当等

■どうなる?

5年以下の勤務期間で退職した人には、退職所得の2分の1課税をやめます。ということです。つまり、短期で退職した人の退職金は税金高くするよということです。(かなりざっくり)

■影響範囲は?

この改正、普通のサラリーマンはほとんど影響がないです。

なぜなら「収入金額▲退職所得控除額>300万円」になった場合。その300万円を超える部分の金額に、「2分の1課税をやめる」なので。

普通に働いていて5年勤務で退職金が500万円を超える事ってあまりないと思います(あるのかな。優秀な人たちは

」恐らくですが、退職所得で認められている「2分の1課税」という得点を不正に租税回避行為に使用することを防止することが目的かと思います。

今回公表された国税庁のQ&Aのリンクはこちら

https://www.nta.go.jp/publication/pamph/gensen/0021009-037_01.pdf

■二社から退職金を受け取った場合はどうなるの?

などなど

2021年10月13日

寄付金と交際費

寄附金

法人が行った金銭その他の資産又は経済的な利益の贈与又は無償の供与

交際費等と寄附金の違い

- 交際費等は法人の事業に関連する者に対して何らかの見返りを期待して支出されるもの

- 寄附金は事業との関連性がない又は希薄な者に対して、見返り等の反対給付を期待せず、一方的に支出されるもの

企業会計上の寄附金

その支出額全額が費用となる

法人税法上の寄附金

一定の損金算入限度額が設けられている

税法上の制限がある理由

- 事業活動に必要なものかどうかの判定が困難

- 無制限に損金算入を認めると、本来課税されるべきはずの所得及び税額が寄附を通じて減少、結果的に国が寄附をしていることとなる

出典:R3.8.15発行 納税月報 第74巻第9号 -事例による法人税の税務調査対策-税理士岸田光正先生

2021年10月12日

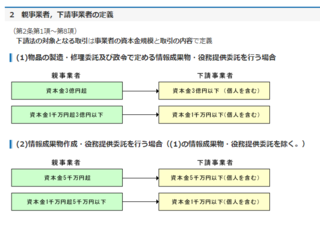

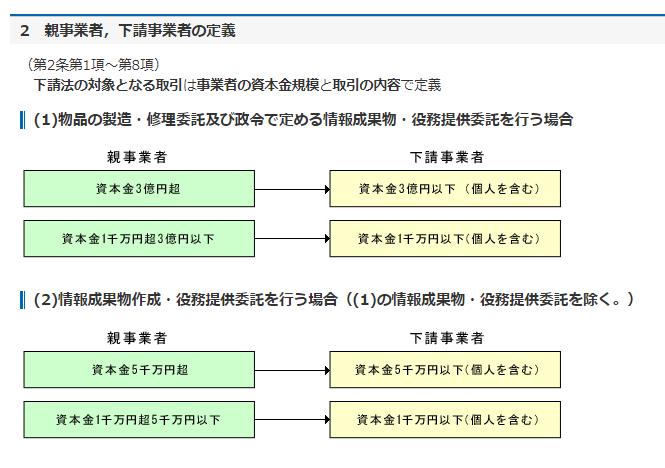

支払手形の期日120日から60日へ

■いつから

2024年4月1日

■対象となる事業

■改正の内容は?

・下請代金の支払は、できる限り現金によるものとすること。

・手形割引料を加味した値決めをすること

・下請代金の支払に係る手形等のサイトについては、60日以内とすること。

・新型コロナウイルス感染症による現下の経済状況を踏まえつつ、おおむね3年以内を目途として、可能な限り速やかに実施すること

■義務?

2024年4月からは120日期日の手形発行は「割引困難な手形の発行」をしたということで行政処分を受ける可能性があります。

■公正取引委員会リリース

https://www.jftc.go.jp/shitauke/legislation/saito.html

A8.netなら!

------------------------------------------------

◇スマートフォンやPCから簡単に広告が掲載可能

◇もちろん会員登録は無料。その後も費用はかかりません!

◇欲しい商品がお得に購入できるセルフバックの利用ができる

◇有名ブランドから高額報酬がもらえる広告を掲載

-----------------------------------------------

アフィリエイトを始めるならA8.net(エーハチネット)

まずは登録→ https://px.a8.net/svt/ejp?a8mat=35PTKZ+2P1ODU+0K+ZU2WJ

2024年4月1日

■対象となる事業

■改正の内容は?

・下請代金の支払は、できる限り現金によるものとすること。

・手形割引料を加味した値決めをすること

・下請代金の支払に係る手形等のサイトについては、60日以内とすること。

・新型コロナウイルス感染症による現下の経済状況を踏まえつつ、おおむね3年以内を目途として、可能な限り速やかに実施すること

■義務?

2024年4月からは120日期日の手形発行は「割引困難な手形の発行」をしたということで行政処分を受ける可能性があります。

■公正取引委員会リリース

https://www.jftc.go.jp/shitauke/legislation/saito.html

- 旧通達を見直す(平成28年12月14日20161207中第1号・公取企第140号)

- 大企業は通達改正を待たずに順次対応すること

A8.netなら!

------------------------------------------------

◇スマートフォンやPCから簡単に広告が掲載可能

◇もちろん会員登録は無料。その後も費用はかかりません!

◇欲しい商品がお得に購入できるセルフバックの利用ができる

◇有名ブランドから高額報酬がもらえる広告を掲載

-----------------------------------------------

アフィリエイトを始めるならA8.net(エーハチネット)

まずは登録→ https://px.a8.net/svt/ejp?a8mat=35PTKZ+2P1ODU+0K+ZU2WJ

2021年10月09日

電子取引の電子保存が義務化される

■電子取引の範囲

・メール添付

・Web送受信

・インターネット

・FAX

・EDI

・電子契約他

■いつから

2022年1月1日

■事務処理規定を使うしかないか。。。

と思っていましたが、電子取引の電子保存レベルの機能であれば

使用中の会計ソフトの標準機能(追加費用なし)でついてる可能性があります。

私の使用中の会計ソフトはすべて標準機能として備えられていました。

・メール添付

・Web送受信

・インターネット

・FAX

・EDI

・電子契約他

■いつから

2022年1月1日

■事務処理規定を使うしかないか。。。

と思っていましたが、電子取引の電子保存レベルの機能であれば

使用中の会計ソフトの標準機能(追加費用なし)でついてる可能性があります。

私の使用中の会計ソフトはすべて標準機能として備えられていました。

2021年10月07日

インボイス登録はe-taxか書面提出か。

今年10月1日から届出開始の適格請求書発行事業者の登録。

後々のことを考えると断然e-taxが便利です。

■e-taxでの届け出時に「本申請に係る通知書等について電子情報処理組織(e-tax)による通知を希望します」欄にチェックを入れる

■税務署で審査をした後、適格請求書発行事業者として登録された場合「登録通知書」がe-taxのメッセージボックスに格納されます。

■e-taxで受け取ることのメリット

・ペーパレス

・登録通知の電子データには税務署による認証が付され、改竄でないことを証明できる

・取引先に当社の登録番号を通知するときに電子データをそのままメール添付するだけで済む等便利

・届出期限ギリギリに届出する場合、紙での通知書は届くまでに時間がかかり、取引先に迷惑がかかることとなる。

■前提として、インボイス制度においての登録番号とは

2023年10月より取引先が当社に対して支払った経費や仕入高を、消費税の経費として落とす(仕入税額控除する)には、必ず当社の登録番号が記載された書面を元にしなければなりません。

登録番号を、取得していない、又は登録番号はあってもそれが記載されていない請求書、領収書をもとに、消費税の仕入税額控除はできなくなります。(経過措置6年間あり)

後々のことを考えると断然e-taxが便利です。

■e-taxでの届け出時に「本申請に係る通知書等について電子情報処理組織(e-tax)による通知を希望します」欄にチェックを入れる

■税務署で審査をした後、適格請求書発行事業者として登録された場合「登録通知書」がe-taxのメッセージボックスに格納されます。

■e-taxで受け取ることのメリット

・ペーパレス

・登録通知の電子データには税務署による認証が付され、改竄でないことを証明できる

・取引先に当社の登録番号を通知するときに電子データをそのままメール添付するだけで済む等便利

・届出期限ギリギリに届出する場合、紙での通知書は届くまでに時間がかかり、取引先に迷惑がかかることとなる。

■前提として、インボイス制度においての登録番号とは

2023年10月より取引先が当社に対して支払った経費や仕入高を、消費税の経費として落とす(仕入税額控除する)には、必ず当社の登録番号が記載された書面を元にしなければなりません。

登録番号を、取得していない、又は登録番号はあってもそれが記載されていない請求書、領収書をもとに、消費税の仕入税額控除はできなくなります。(経過措置6年間あり)

2021年10月06日

車の修理に保険を使うとき

■取引の内容

飛び石により車のフロントガラスにヒビが入る。フロントガラスのリペア(修理)費用に車両保険を適用した。

■取り扱い

車の修理費用は課税仕入れとして、保険金の入金は不課税売上として処理。

■根拠

□保険金により得た資金で修理をするってことは不課税仕入れ?

消費税基本通達

(保険金等による資産の譲受け等)

11−2−10 法第2条第1項第12号《課税仕入れの意義》に規定する「他の者から資産を譲り受け、若しくは借り受け、又は役務の提供を受けること」(以下11−2−10において「資産の譲受け等」という。)が課税仕入れに該当するかどうかは、資産の譲受け等のために支出した金銭の源泉を問わないのであるから、保険金、補助金、損害賠償金等を資産の譲受け等に充てた場合であっても、その資産の譲受け等が課税仕入れに該当するときは、その課税仕入れにつき法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるから留意する。

→この通達により、保険金で得た資金であろうが関係なく、その取引が課税仕入れなら課税仕入れだということがわかります。

□修理代金に当てるための保険金だから課税売上?

(保険金、共済金等)

5−2−4 保険金又は共済金(これらに準ずるものを含む。)は、保険事故の発生に伴い受けるものであるから、資産の譲渡等の対価に該当しないことに留意する。

→これにより、不課税売上であることがわかります。

□いや、保険金の中でも課税売上になるものがあったはず!

(損害賠償金)

5−2−5 損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。

(1) 損害を受けた棚卸資産等が加害者(加害者に代わって損害賠償金を支払う者を含む。以下5−2−5において同じ。)に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金

(2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金

(3) 不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金

→ということは、例えば自己の車両に傷をつけられて、その加害者が修理代を払ってくれた場合もその修理代金の入金は不課税売上。その加害者が「お詫びにその車両引き取らせてください」と言って車両代金を払ってくれた時に初めて課税売上になる可能性が出てくるということか。。。

飛び石により車のフロントガラスにヒビが入る。フロントガラスのリペア(修理)費用に車両保険を適用した。

■取り扱い

車の修理費用は課税仕入れとして、保険金の入金は不課税売上として処理。

■根拠

□保険金により得た資金で修理をするってことは不課税仕入れ?

消費税基本通達

(保険金等による資産の譲受け等)

11−2−10 法第2条第1項第12号《課税仕入れの意義》に規定する「他の者から資産を譲り受け、若しくは借り受け、又は役務の提供を受けること」(以下11−2−10において「資産の譲受け等」という。)が課税仕入れに該当するかどうかは、資産の譲受け等のために支出した金銭の源泉を問わないのであるから、保険金、補助金、損害賠償金等を資産の譲受け等に充てた場合であっても、その資産の譲受け等が課税仕入れに該当するときは、その課税仕入れにつき法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるから留意する。

→この通達により、保険金で得た資金であろうが関係なく、その取引が課税仕入れなら課税仕入れだということがわかります。

□修理代金に当てるための保険金だから課税売上?

(保険金、共済金等)

5−2−4 保険金又は共済金(これらに準ずるものを含む。)は、保険事故の発生に伴い受けるものであるから、資産の譲渡等の対価に該当しないことに留意する。

→これにより、不課税売上であることがわかります。

□いや、保険金の中でも課税売上になるものがあったはず!

(損害賠償金)

5−2−5 損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。

(1) 損害を受けた棚卸資産等が加害者(加害者に代わって損害賠償金を支払う者を含む。以下5−2−5において同じ。)に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金

(2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金

(3) 不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金

→ということは、例えば自己の車両に傷をつけられて、その加害者が修理代を払ってくれた場合もその修理代金の入金は不課税売上。その加害者が「お詫びにその車両引き取らせてください」と言って車両代金を払ってくれた時に初めて課税売上になる可能性が出てくるということか。。。