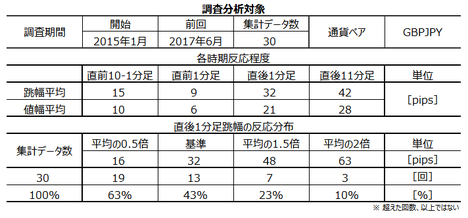

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N09��02��

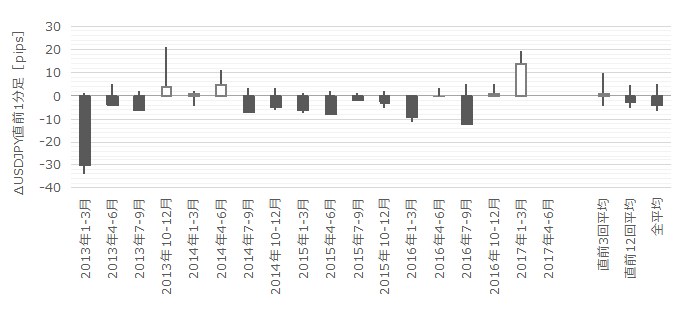

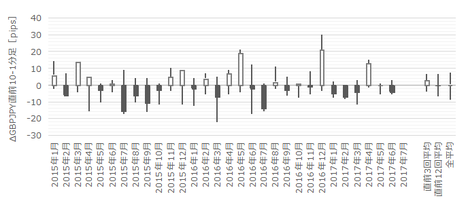

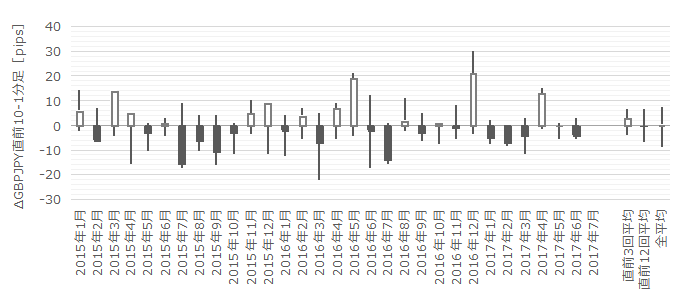

4-4-2. �p���o�ώ��Ԏw�W�i2017�N9���Łj

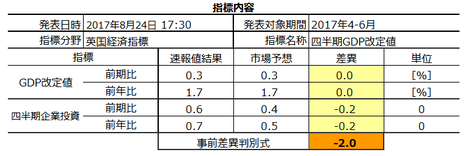

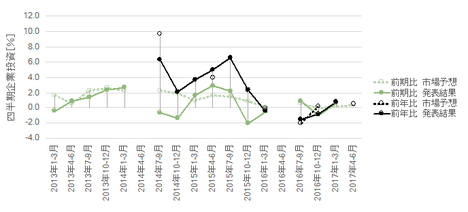

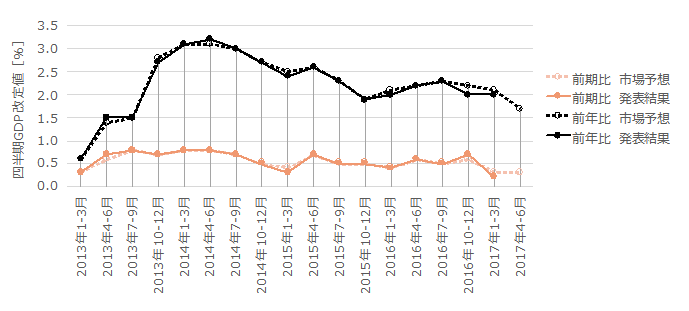

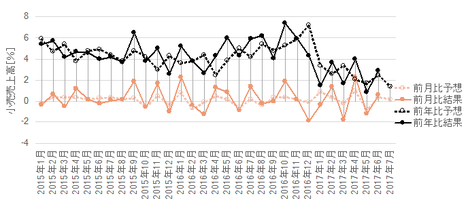

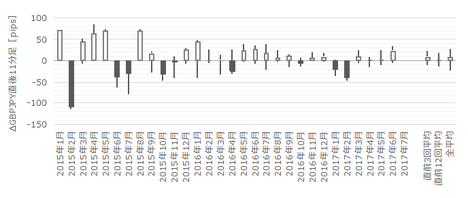

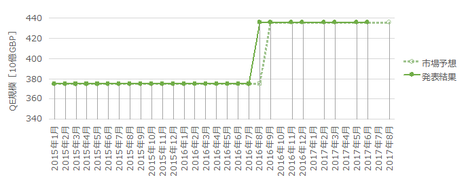

�����O�܂ł�IMF�\�z�ł́A�p����2017�N�o�ϐ�����2.0���ƂȂ��Ă��܂����B�ŐV�̌��ʂ��ł́A2017�N��1.7���A2018�N��1.5���ł��B����č���2017�N�E2018�N�Ƃ���2.1���i4�����_��2017�N��2.3���j�ŁAEU�͂Ƃ���1.9���E1.7���ƂȂ��Ă��܂��B�p���Ƃ̊W���[��EU�E�č��ɐ����������N�������Ƃ����_���|�C���g�ł��B

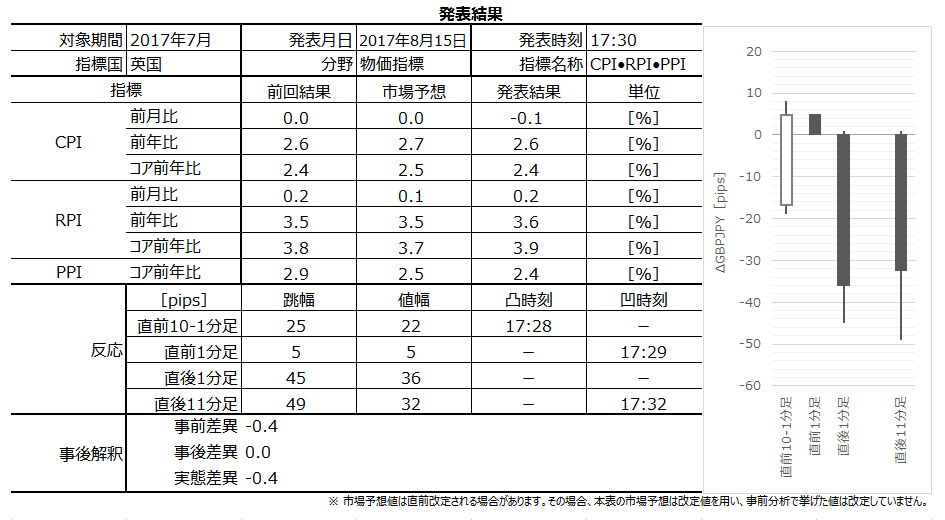

6��30���ɔ��\���ꂽ1-3����GDP�m��l�͑O����{0.6���E�O�N��{2.0���ł����B

���������A7��26���ɔ��\���ꂽ4-6��������l�͑O�N��{1.7���ŁA1-3�����m��l�������A�č�4-6����GDP����l�{2.6���ɔ�����܂����B�{1.7���Ƃ����͈̂��������ł͂Ȃ��ɂ���A���ΓI�����ƌ��Ȃ��܂��B

8��24���ɔ��\���ꂽ4-6����������l���l�ŁA�s��̔����͉A���ł����B���̔����́A�l����i�{0.1���j�E��Ɠ����i0���j�Ƃ��ɁA�����ƌ��Ȃ��ꂽ�悤�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��24�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

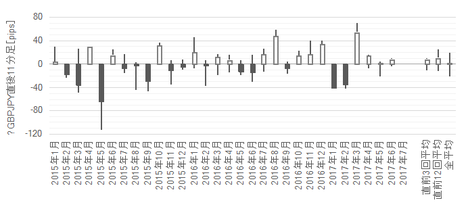

����l�́A�����Q���E�nj��O��ɓK���Ă��܂��B���Ȃ��Ƃ����\����1�������߂��āA����1�����l������邱�Ƃ�27�������Ă��A����1�����Ƌt�����ɔ��]�������Ƃ�7����������܂���B

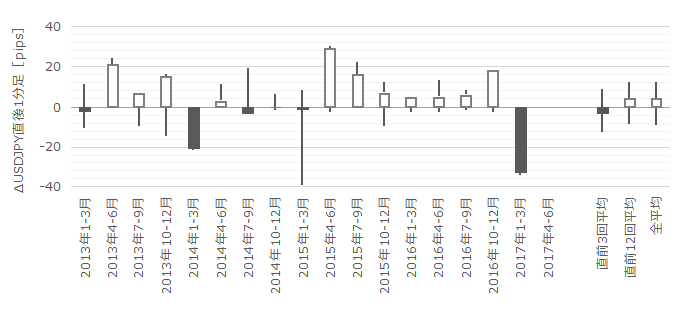

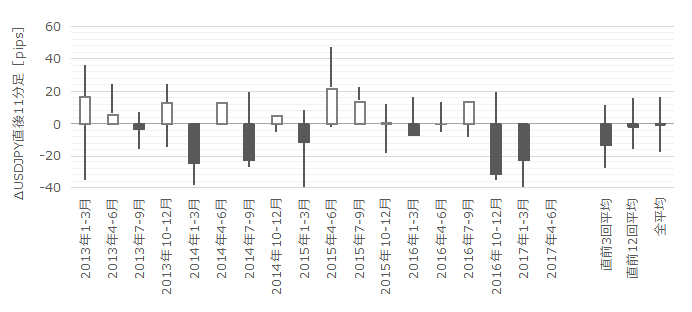

����A����l�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B���̌��ʁA�w�W���\��́A����11�����̖߂�䗦�i1�[�l���^�����j��48���ɂ��B���A���Ȃ�㉺�����傫���Ȃ��Ă��܂��B�����͈�����ɐL�т��ɓr�����]���邱�Ƃ������A�nj��Ɍ����Ă��܂����B

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B

����͐�X�̐����݉����\�z����Ă���A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

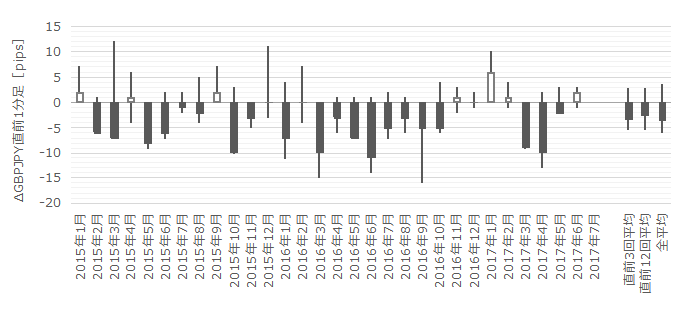

8��17���ɔ��\���ꂽ�������㍂�w���͑O��������A�O���t���ڂ������2016�N12�������N�_�Ƃ��鉺�~����͂����肵�Ă��܂����B����ł�BOE���グ�Ɍq����܂���B

�@(���͎���) �������㍂�w���i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�́A���\���ʂ̗ǂ��������A���O10-1�����̕��������������ł��B�����āA�w�W���\��̔����������ɂ͕s��������̂ŁA�nj��͂قǂقǂɂ��Ă����Ȃ��ƒɂ��ڂɑ������˂܂���B

�Ȃ��A�w�W���\�O��10pips�ȏ㒵�˂邱�Ƃ��U���������̂́i�p�x33���j�A���̕����͎w�W���\��̔��������Ƃ̊W�����o���܂���B�w�W���\�O����킸�A�����q�Q���邱�Ƃ����������܂��B�����������q�Q���`���������Ȏw�W�́A�����������̂ł��B

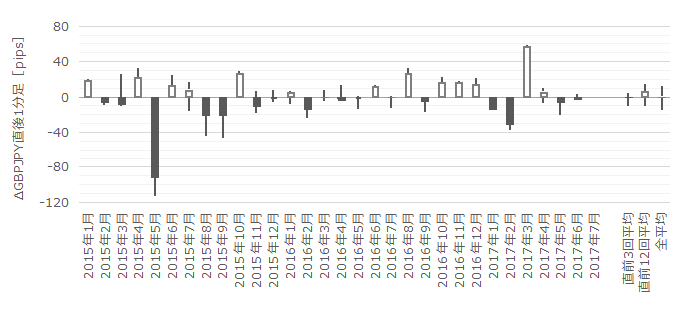

9��8���ɔ��\���ꂽ7�����z�H�Ɛ��Y�w���O����́{0.2���A7���������Ɛ��Y�w���O����́{0.5���ł����B

�O���t���ڂ́A�z�H�Ɛ��Y�w�����O��6�����́{0.5������͓݉��������̂́A2017�N2�������{�g���ɏ㏸���ł��B�����Ɛ��Y�w�����A2017�N1�������{�g���ɏ㏸�ɓ]�����悤�Ɍ����܂��B

�@(���͎���) �z�H�Ɛ��Y�w���i2017�N9��8�����\���ʌ��؍ρj

�������\�����z�H�Ɛ��Y�w���E�����Ɛ��Y�w���̔����ւ̊�^�́A�z�H�Ɛ��Y�w���������Ɛ��Y�w���A�ł��B���ɁA�z�H�Ɛ��Y�w���O����̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���͍����Ȃ��Ă��܂��B

�nj��́A�����J�n�E�Z�����m�̌J��Ԃ��Ɍ����Ă���A�|�W�V�����̒������ɂ͌����Ȃ��w�W�ł��B

�قڔ������Ȃ��̂ŁA����͍s���܂���B

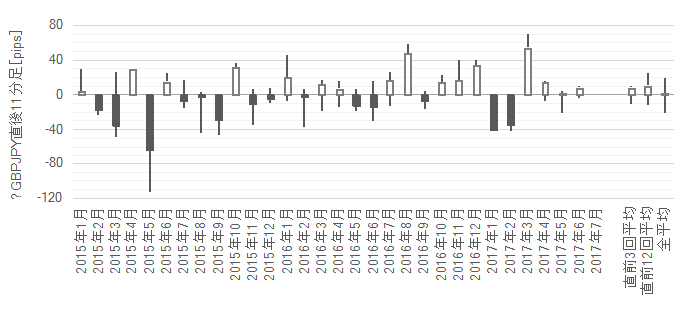

8��10���ɔ��\���ꂽ7����RICS�i�������F�s���Y�Ӓ�m����j�Z��i�w���́{1�ł����B

�{�w�W�ɂ͒������̔g���ώ@����Ă���A�O��̔g�̒��EU���E�������[�����2016�N7���Łi�{6�j�A���̌�11���ɒ��߃s�[�N�i�{30�j�����Ă��猻�݂͉��~���ł����B���ʁ{1�́A�O��̔g�̒�������������ƂɂȂ�܂��B���߂̃{�g����2016�N12�����́�2.0���ƂȂ�܂��B

8��21���ɔ��\���ꂽ8�������C�g���[�u�Z��i�O����́�0.9���ŁA�O���̃v���X�]���i�{0.1���j�͑O���݂̂ɗ��܂�܂����B2017�N2���߃s�[�N�ɁA���i�㏸�����ቺ�X���ɂȂ��Ă���A����̃}�C�i�X�ē]���ɂ���āA���~������m�ɂȂ�܂����B

EU���E�������͂����肷��܂łɁA��Ƃ̉p�c���E�k���E���ړ]���ǂ̒��x���܂邩���킩��܂���B�����āA�p�s���Y�����͍��l�݂͂ƂȂ鋰�ꂪ���邤���́A�㏸��]���͓���ƌ����܂�܂��B

7��7���ɔ��\���ꂽ5�����f�Վ��x�́�119��GBP�̐Ԏ��ł����B

8��10���ɔ��\���ꂽ6�����f�Վ��x�́�127��GBP�̐Ԏ��ł����B

�p���f�Վ��x�͌��X�̏㉺����������̂́A�����I�ɂ��̏㉺���͐Ԏ��g�呤�ɐ��ڂ��Ă��܂��B

�p���f�Վ��x�͑��̎w�W�Ɣ��\����邱�Ƃ������A�������������\����鑼�̎w�W�ɏ]�������ł��i�e���͂��ア�j�B����āA�w�W���͂��s���Ă��A�����œ�����X���͖f�Վ��x�ɂ����̂����ĕ��͂��邱�Ƃ��ł��܂����B

�y4-4-2.(1) �o�ϐ����z

6��30���ɔ��\���ꂽ1-3����GDP�m��l�͑O����{0.6���E�O�N��{2.0���ł����B

���������A7��26���ɔ��\���ꂽ4-6��������l�͑O�N��{1.7���ŁA1-3�����m��l�������A�č�4-6����GDP����l�{2.6���ɔ�����܂����B�{1.7���Ƃ����͈̂��������ł͂Ȃ��ɂ���A���ΓI�����ƌ��Ȃ��܂��B

8��24���ɔ��\���ꂽ4-6����������l���l�ŁA�s��̔����͉A���ł����B���̔����́A�l����i�{0.1���j�E��Ɠ����i0���j�Ƃ��ɁA�����ƌ��Ȃ��ꂽ�悤�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��24�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

����l�́A�����Q���E�nj��O��ɓK���Ă��܂��B���Ȃ��Ƃ����\����1�������߂��āA����1�����l������邱�Ƃ�27�������Ă��A����1�����Ƌt�����ɔ��]�������Ƃ�7����������܂���B

����A����l�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B���̌��ʁA�w�W���\��́A����11�����̖߂�䗦�i1�[�l���^�����j��48���ɂ��B���A���Ȃ�㉺�����傫���Ȃ��Ă��܂��B�����͈�����ɐL�т��ɓr�����]���邱�Ƃ������A�nj��Ɍ����Ă��܂����B

�y4-4-2,(2) ���Ԏw�W�z

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B

����͐�X�̐����݉����\�z����Ă���A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

(2-1) ����

8��17���ɔ��\���ꂽ�������㍂�w���͑O��������A�O���t���ڂ������2016�N12�������N�_�Ƃ��鉺�~����͂����肵�Ă��܂����B����ł�BOE���グ�Ɍq����܂���B

�@(���͎���) �������㍂�w���i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�́A���\���ʂ̗ǂ��������A���O10-1�����̕��������������ł��B�����āA�w�W���\��̔����������ɂ͕s��������̂ŁA�nj��͂قǂقǂɂ��Ă����Ȃ��ƒɂ��ڂɑ������˂܂���B

�Ȃ��A�w�W���\�O��10pips�ȏ㒵�˂邱�Ƃ��U���������̂́i�p�x33���j�A���̕����͎w�W���\��̔��������Ƃ̊W�����o���܂���B�w�W���\�O����킸�A�����q�Q���邱�Ƃ����������܂��B�����������q�Q���`���������Ȏw�W�́A�����������̂ł��B

(2-2) ���Y

9��8���ɔ��\���ꂽ7�����z�H�Ɛ��Y�w���O����́{0.2���A7���������Ɛ��Y�w���O����́{0.5���ł����B

�O���t���ڂ́A�z�H�Ɛ��Y�w�����O��6�����́{0.5������͓݉��������̂́A2017�N2�������{�g���ɏ㏸���ł��B�����Ɛ��Y�w�����A2017�N1�������{�g���ɏ㏸�ɓ]�����悤�Ɍ����܂��B

�@(���͎���) �z�H�Ɛ��Y�w���i2017�N9��8�����\���ʌ��؍ρj

�������\�����z�H�Ɛ��Y�w���E�����Ɛ��Y�w���̔����ւ̊�^�́A�z�H�Ɛ��Y�w���������Ɛ��Y�w���A�ł��B���ɁA�z�H�Ɛ��Y�w���O����̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���͍����Ȃ��Ă��܂��B

�nj��́A�����J�n�E�Z�����m�̌J��Ԃ��Ɍ����Ă���A�|�W�V�����̒������ɂ͌����Ȃ��w�W�ł��B

(2-3) �Z��

�قڔ������Ȃ��̂ŁA����͍s���܂���B

8��10���ɔ��\���ꂽ7����RICS�i�������F�s���Y�Ӓ�m����j�Z��i�w���́{1�ł����B

�{�w�W�ɂ͒������̔g���ώ@����Ă���A�O��̔g�̒��EU���E�������[�����2016�N7���Łi�{6�j�A���̌�11���ɒ��߃s�[�N�i�{30�j�����Ă��猻�݂͉��~���ł����B���ʁ{1�́A�O��̔g�̒�������������ƂɂȂ�܂��B���߂̃{�g����2016�N12�����́�2.0���ƂȂ�܂��B

8��21���ɔ��\���ꂽ8�������C�g���[�u�Z��i�O����́�0.9���ŁA�O���̃v���X�]���i�{0.1���j�͑O���݂̂ɗ��܂�܂����B2017�N2���߃s�[�N�ɁA���i�㏸�����ቺ�X���ɂȂ��Ă���A����̃}�C�i�X�ē]���ɂ���āA���~������m�ɂȂ�܂����B

EU���E�������͂����肷��܂łɁA��Ƃ̉p�c���E�k���E���ړ]���ǂ̒��x���܂邩���킩��܂���B�����āA�p�s���Y�����͍��l�݂͂ƂȂ鋰�ꂪ���邤���́A�㏸��]���͓���ƌ����܂�܂��B

�y4-4-2.(3) �f�Վw�W�z

7��7���ɔ��\���ꂽ5�����f�Վ��x�́�119��GBP�̐Ԏ��ł����B

8��10���ɔ��\���ꂽ6�����f�Վ��x�́�127��GBP�̐Ԏ��ł����B

�p���f�Վ��x�͌��X�̏㉺����������̂́A�����I�ɂ��̏㉺���͐Ԏ��g�呤�ɐ��ڂ��Ă��܂��B

�p���f�Վ��x�͑��̎w�W�Ɣ��\����邱�Ƃ������A�������������\����鑼�̎w�W�ɏ]�������ł��i�e���͂��ア�j�B����āA�w�W���͂��s���Ă��A�����œ�����X���͖f�Վ��x�ɂ����̂����ĕ��͂��邱�Ƃ��ł��܂����B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:29| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N08��31��

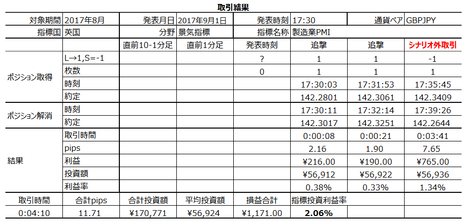

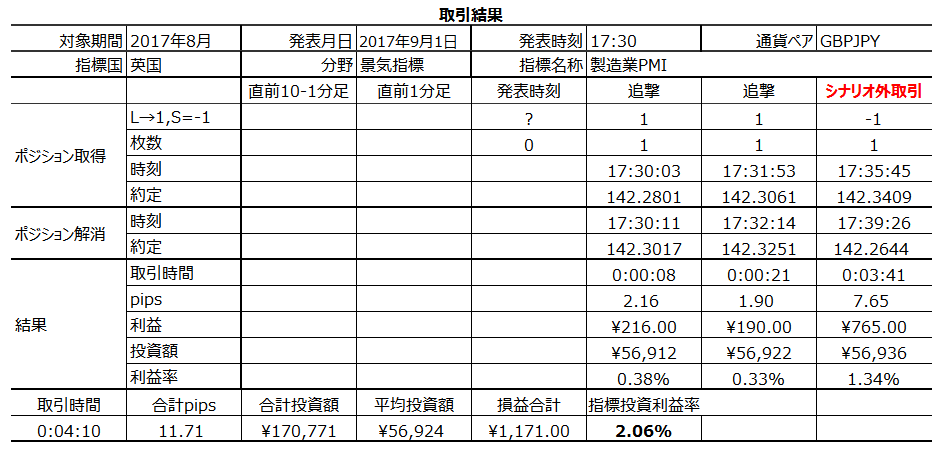

�p���i�C�w�W�u������PMI�v���\�O���GBPJPY�������́i2017�N9��1��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

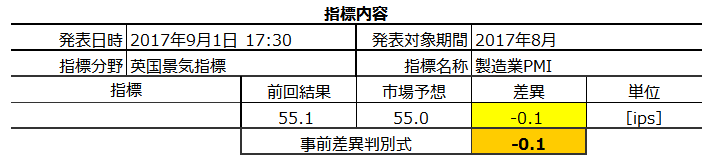

2017�N9��1��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�{�w�W���\��́A�ǂ̎��_����21:30�ɔ��\�����Čٗp���v���ɂ����Ɉڍs���܂��B�����ł����A17:30����EURGBP�̎���ʂ�������ɁA�ٗp���v���ɂ��USDJPY��GBPUSD�͓������㉺�t�ɂȂ铮���������A����炪GBPJPY�̓����G�����܂��B�|�W�V���������ԂɁAUSD���i����j������EUR���i����j�������^�C�~���O�I�ɏd�Ȃ�ƁAGBPJPY�͈�u�Ő�pips���u�ǂ���v�Ɨ�����i������j���Ƃ�����܂��B

����́A�����h���̒��̃j���[�X�őO����EU���E���s���i�H�j���傫�����グ���Ă��鎞�ԑтɁA�{�w�W�����\����邱�Ƃɓ���Ă����������ǂ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���̔��\�ɐ旧���A�����W�v���̊�ƌi������m�邱�Ƃ��ł��邱�ƁA�ł��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƌ����Ă��܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A���̌i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA���ł͏�����ƃ��A���^�C���ň�v������̂ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B���z�́A15pips����33pips�̒��˂�65�����߂Ă��܂��B

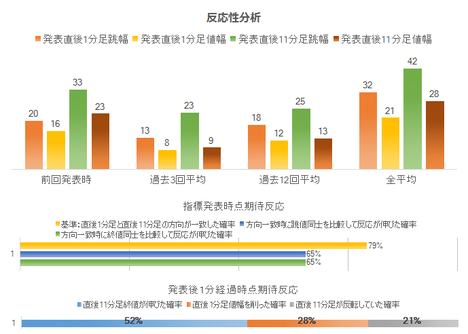

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�`��́A2017�N7�����{�g���ɏ㏸���1�N�ԑ����Ă��܂��B��������A�s��\�z�������ƁA2017�N4�����s�[�N�Ƃ������~��]���̌`��ƂȂ��Ă��܂��܂��B

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�30��15��i50���j�ł��B�ꌩ����Ǝs��\�z��ǂ��^�̂悤�Ɍ����܂����A�ӊO�ɑ召�W�̓���ւ��p�x�������Ȃ��Ă��܂��B

����āA�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

������PMI�͈בւ̉e�����邩���m��܂���B

EURGBP�EGBPUSD�̏㉺���ƁA���ԍ��ٕ���������ׂĂ����܂��傤�B

�@ �@EURGBP�@GBPUSD�@���ԍ���

8���@�@�{�@�@�@�@���@�@�@�@�H

7���@�@�{�@�@�@�@�{�@�@�@�@�{

6���@�@�{�@�@�@�@�{�@�@�@�@��

5���@�@�{�@�@�@�@���@�@�@�@��

4���@�@���@�@�@�@�{�@�@�@�@�{�@

3���@�@���@�@�@�@�{�@�@�@�@��

2���@�@���@�@�@�@���@�@�@�@��

1���@�@�{�@�@�@�@�{�@�@�@�@��

�W����܂���ˁB

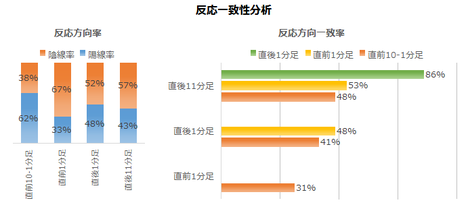

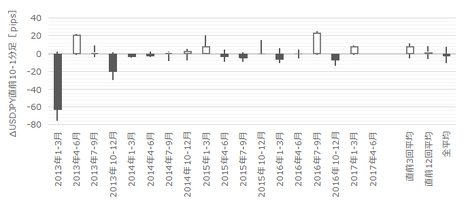

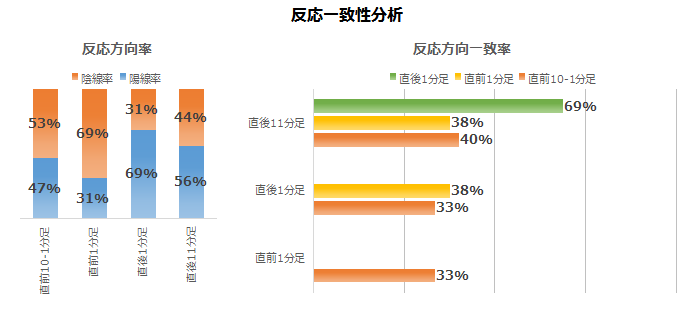

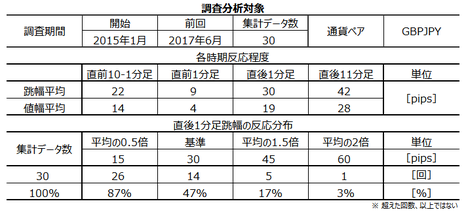

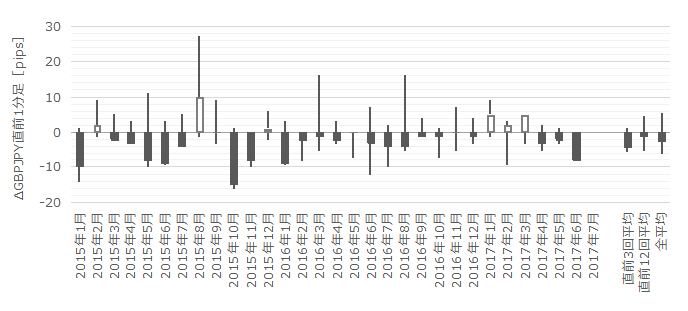

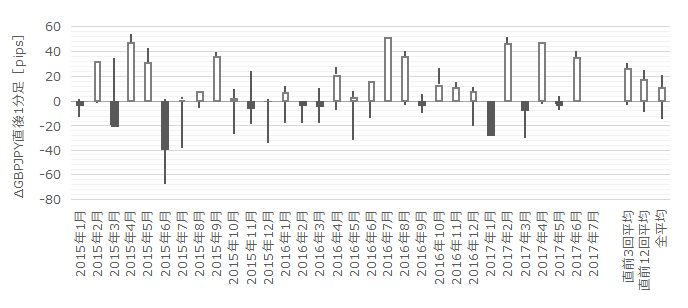

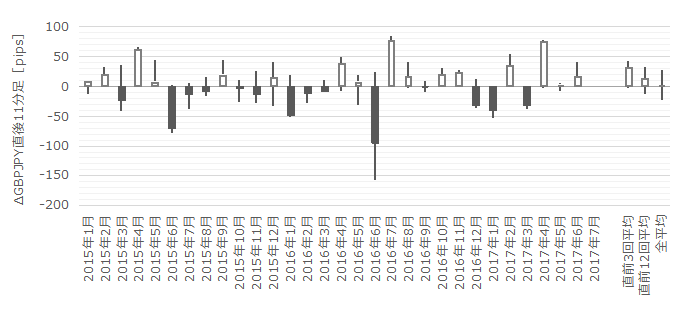

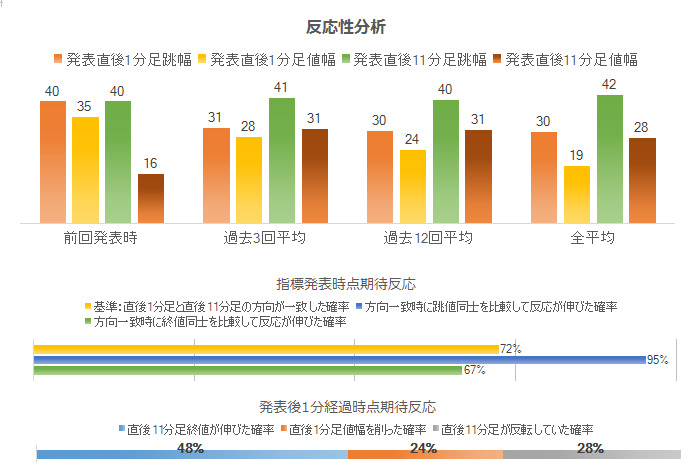

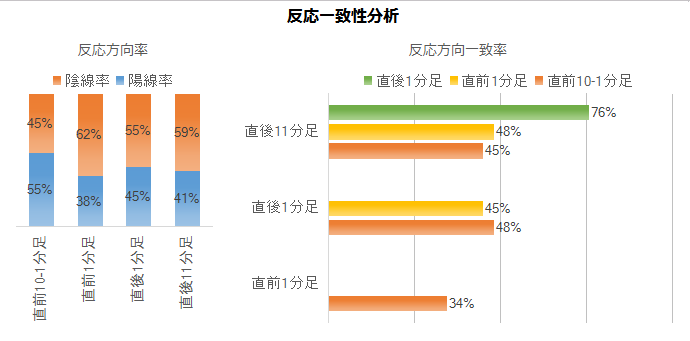

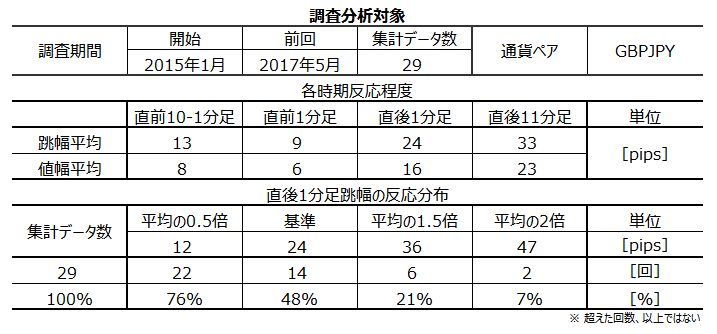

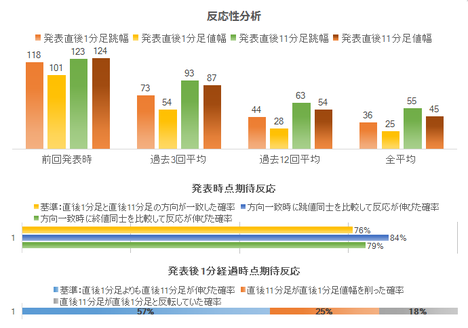

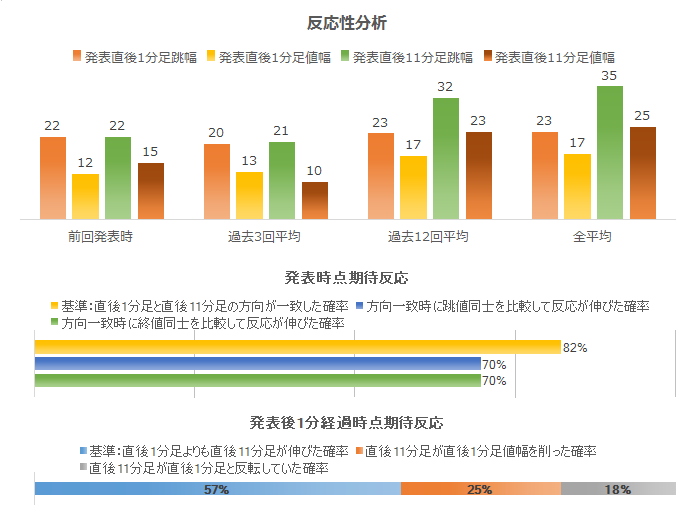

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

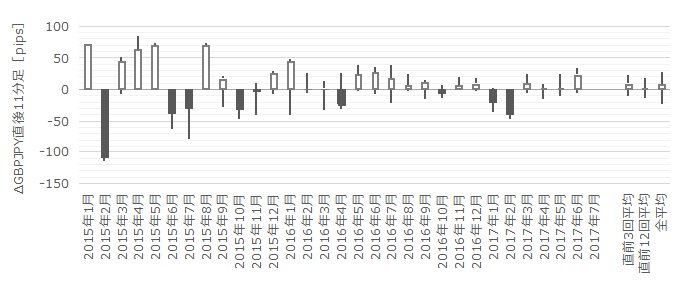

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i23���j����܂��B

����7��̒���1����������17pips�ŁA����͒���1�����̉ߋ��S����23pips����⏬�����Ȃ��Ă��܂��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����1��i14���j������v���Ă��܂���B

�܂�A���O10-1����������20pipsps�ȏ゠�����Ƃ��́A����1�����̔��������̋t�ɂȂ�\���������A�ƌ����܂��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�8��i26���j�ł��B

����8��̒���1���������̕��ς�28pips�ŁA����͉ߋ��S����23pips�����傫���Ȃ��Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B

�����āA���̂Ƃ����O1�����ƒ���1�����̕�����5��i63���j����v���Ă��܂��B�����������������Ă���A�Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦22���j�ł��B����11�����̂����10pips�i�߂�䗦29���j�ł��B�߂�䗦�Ƃ��Ă�30����������Ă���A���̒��x�̔���������w�W�Ƃ��Ă͕��ʂł��B

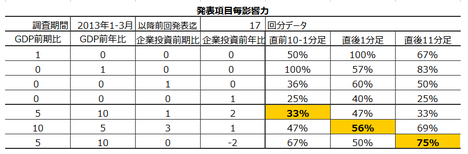

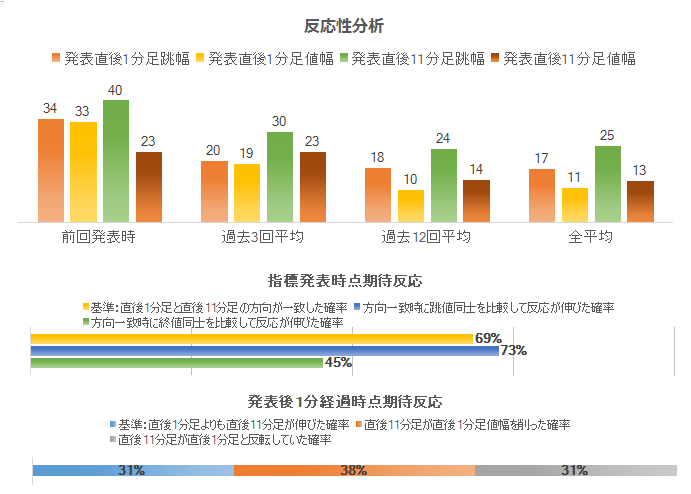

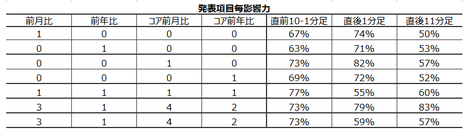

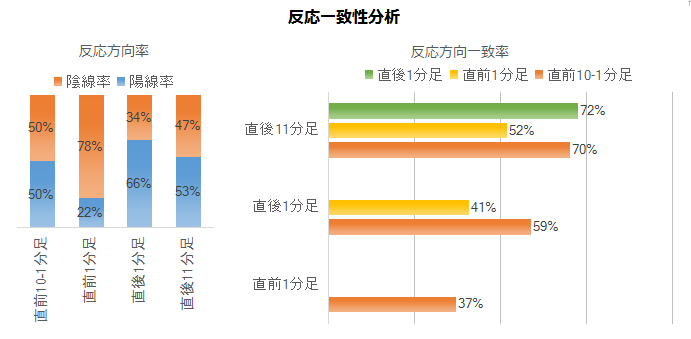

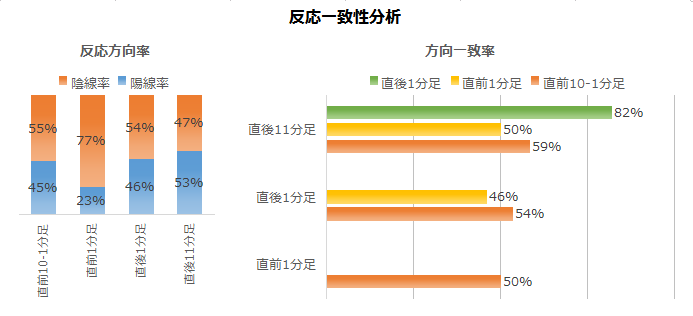

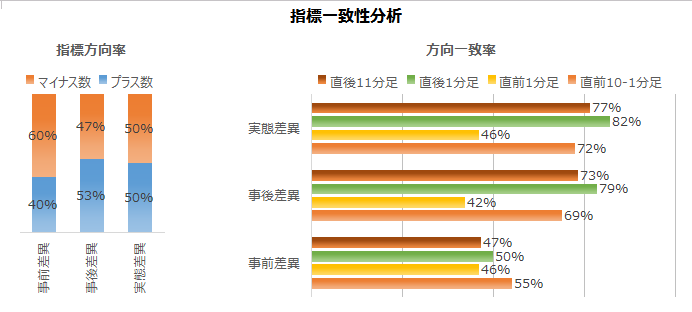

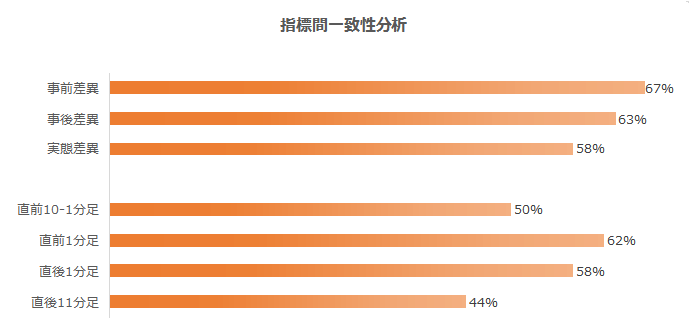

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����E����11�����Ƃ̕�����v���͊e97���E83���ɒB���Ă��܂��B�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɋɂ߂đf���ɔ������Ă��܂��B

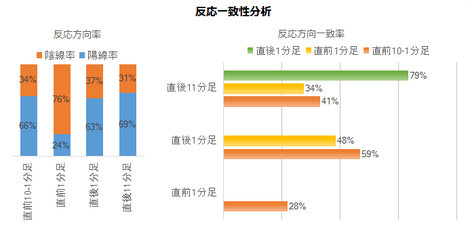

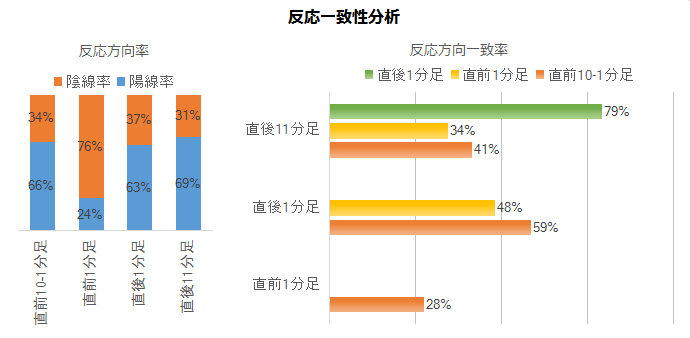

���ԍ��قƒ���1�����E����11�����Ƃ̕�����v�����������̂́A���̐����͎��㍷�قƂ̈�v���قǂł͂���܂���B�Ȃ�Ύ��㍷�ق������Ă����Ώ\���ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����͂��z���ւ̕肪�����A���O1�����͂��A���ɕ肪�����܂��B���������A�������������70���ɂ͒B���Ă��܂���B

����1�����ƒ���11�����̕�����v�����������Ɓi86���j�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͌����܂���B

����1�����ƒ���11�����Ƃ̕�����v����86���ł��B�����āA����86���̕�����v���ɁA����1����������11�������������������Ƃ�80���ƂȂ��Ă��܂��B����Ȃ甽���������m�F�����瑁���Q���ł��B

�����āA���\����1���o�ߎ��_�ł́A����11�����l��������1�����l���������Ƃ�59���ƂȂ��Ă��܂��B���̃p�^�[���i����11�������A����1�����̒l������������Ƃ�2�{�A����1�����Ɣ��]�����肷�邱�Ƃ�4�{�A������L���Ă��܂��B�����A58���Ƃ����������l����ƁA���]�ɂ��т��Ȃ���Z�����m���J��Ԃ��������ǂ������m��܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��1��20:20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�����͗z���ł����B

�O���t���ڂ�����ƁA���߃s�[�N�ł���4������57.3�ɔ���㏸�ł����B

���ł́AEU���E�����i�W���Ă��Ȃ����Ƃ�A�p�����Ō��ڕW���͂����肳����Ƃ����_�����������A���̌��ʂ͑����̗\�z�𗠐����Ǝv���܂��B

������ʂ͎��̒ʂ�ł����B

���\�������ׂ����|�W�V�����́A�V�i���I�����������ɂ��A�����������܂����B

�V�i���I�O����́A1���ԑ��`���[�g�ɂ����郌�W�X�^���X�i�]����142.34�j�̏㔲���͓���ƍl���A�t������s�������̂ł��B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�ƌ��ʂ͎��̒ʂ�ł��B

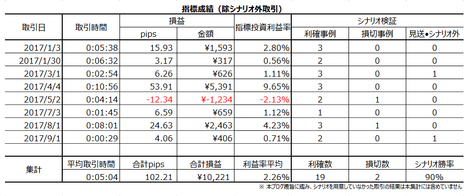

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��1��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�{�w�W���\��́A�ǂ̎��_����21:30�ɔ��\�����Čٗp���v���ɂ����Ɉڍs���܂��B�����ł����A17:30����EURGBP�̎���ʂ�������ɁA�ٗp���v���ɂ��USDJPY��GBPUSD�͓������㉺�t�ɂȂ铮���������A����炪GBPJPY�̓����G�����܂��B�|�W�V���������ԂɁAUSD���i����j������EUR���i����j�������^�C�~���O�I�ɏd�Ȃ�ƁAGBPJPY�͈�u�Ő�pips���u�ǂ���v�Ɨ�����i������j���Ƃ�����܂��B

����́A�����h���̒��̃j���[�X�őO����EU���E���s���i�H�j���傫�����グ���Ă��鎞�ԑтɁA�{�w�W�����\����邱�Ƃɓ���Ă����������ǂ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͑傫���A���������͎w�W���ʂ̗ǂ������ɋɂ߂đf���ɔ������܂��B�w�W���\��͂��̂܂ܔ�����L�������ł����A���S���Ēnj��|�W�V���������ł���قǂł͂���܂���B�nj�����Ȃ�A�����J�n�E�Z�����m�J��Ԃ��A���ǂ��ł��傤�B

- ���Ƃ��ƌi�C�w�W�́A�e����Ԏw�W������ɔ��\����邽�߁A�\�z�̘_���ɂ����鎖�����R�����Ȃ�A�Ƃ������i������܂��B

�w�W�O���t�͏㏸��ؒ��ƌ�����ʒu�ɂ���A�㉺�ǂ���Ɍ����������킩��܂���B�܂����݁A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

�{�w�W���ԍ��فi���\���ʁ[�O�����ʁj�ƁAEURGBP��GBPUSD�̌����Ƃ̈�v������������܂���B

8��FTSE100�i�����j�͌��������グ�����̂́A���{�ȍ~�͒����I�ȕt�߂ŏ㉺�����J��Ԃ��Ă��܂��B�����I�Ƃ́A�g�����h��̃��W�X�^���X��O�t�߂��w���Ă��܂��B - �{�w�W�́A�w�W���\�O�̎���͊�Ȃ��̂ŁA�ł���Δ����������ǂ��ł��傤�B

���O10-1�����́A�Ƃ��ǂ��i�p�x23���j20pips�ȏ㒵�˂Ă��܂��B���낵���̂́A���������������������Ƃ��ɒ���1�����͂��̒��˂Ƌt�����ɔ������邱�Ƃ�86���ɂ��Ȃ��Ă��邱�Ƃł��B�m���Ă���Η\���ƌ�����m���ł����A�m��Ȃ��čQ�ĂĒނ��Ă��܂��ƁA�������傫���w�W�����ɂ��Ȃ�Ɏ�ł��B

���O1�����́A�����i�p�x26���j10pips�ȏ㒵�˂Ă��܂��B���̂Ƃ��A����1�����͕��ς������傫�����˂邱�Ƃ������A�����Ĕ��������͗\�z�����܂���B

���Ȃ݂ɁA���O10-1�����Ⓖ�O1�������傫�����˂��Ƃ��A���㍷�فi���\���ʁ[�s��\�z�j���傫���Ȃ����i���\���ʂ��s��\�z�Ƒ傫�����������j�A�Ƃ��������͂���܂���B

����āA�����̒��˂́A�w�W���ʂ𐳂��������Ă������Q���҂�����\�������A�傫����������w�W���\�O�ɑ���|�W�V��������锄���������Ȃ邽�߁A�Ƒ����Ă��܂��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1������20pips�ȏ㒵�˂���A�w�W���\���O�ɂ��̋t�����Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j���܂��B

- �w�W���\��̒nj��́A�����J�n���ĒZ�����m���J��Ԃ��Ȃ��畡����s���܂��B

�_���́A���������͂̌��ʂł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���̔��\�ɐ旧���A�����W�v���̊�ƌi������m�邱�Ƃ��ł��邱�ƁA�ł��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƌ����Ă��܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A���̌i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA���ł͏�����ƃ��A���^�C���ň�v������̂ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

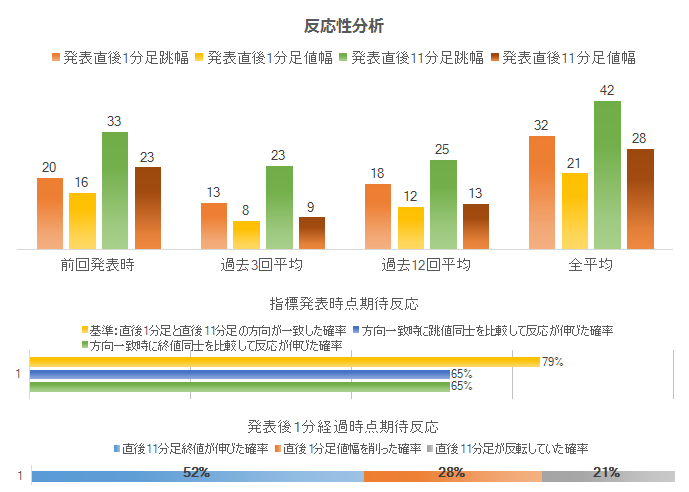

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B���z�́A15pips����33pips�̒��˂�65�����߂Ă��܂��B

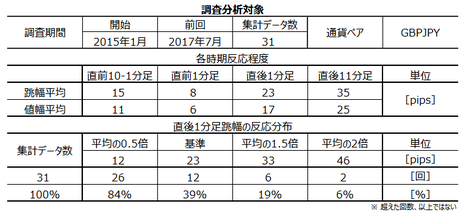

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�`��́A2017�N7�����{�g���ɏ㏸���1�N�ԑ����Ă��܂��B��������A�s��\�z�������ƁA2017�N4�����s�[�N�Ƃ������~��]���̌`��ƂȂ��Ă��܂��܂��B

�[�[�[��€���[�[�[

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�30��15��i50���j�ł��B�ꌩ����Ǝs��\�z��ǂ��^�̂悤�Ɍ����܂����A�ӊO�ɑ召�W�̓���ւ��p�x�������Ȃ��Ă��܂��B

����āA�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

�[�[�[��€���[�[�[

������PMI�͈בւ̉e�����邩���m��܂���B

EURGBP�EGBPUSD�̏㉺���ƁA���ԍ��ٕ���������ׂĂ����܂��傤�B

�@ �@EURGBP�@GBPUSD�@���ԍ���

8���@�@�{�@�@�@�@���@�@�@�@�H

7���@�@�{�@�@�@�@�{�@�@�@�@�{

6���@�@�{�@�@�@�@�{�@�@�@�@��

5���@�@�{�@�@�@�@���@�@�@�@��

4���@�@���@�@�@�@�{�@�@�@�@�{�@

3���@�@���@�@�@�@�{�@�@�@�@��

2���@�@���@�@�@�@���@�@�@�@��

1���@�@�{�@�@�@�@�{�@�@�@�@��

�W����܂���ˁB

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i23���j����܂��B

����7��̒���1����������17pips�ŁA����͒���1�����̉ߋ��S����23pips����⏬�����Ȃ��Ă��܂��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����1��i14���j������v���Ă��܂���B

�܂�A���O10-1����������20pipsps�ȏ゠�����Ƃ��́A����1�����̔��������̋t�ɂȂ�\���������A�ƌ����܂��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�8��i26���j�ł��B

����8��̒���1���������̕��ς�28pips�ŁA����͉ߋ��S����23pips�����傫���Ȃ��Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B

�����āA���̂Ƃ����O1�����ƒ���1�����̕�����5��i63���j����v���Ă��܂��B�����������������Ă���A�Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦22���j�ł��B����11�����̂����10pips�i�߂�䗦29���j�ł��B�߂�䗦�Ƃ��Ă�30����������Ă���A���̒��x�̔���������w�W�Ƃ��Ă͕��ʂł��B

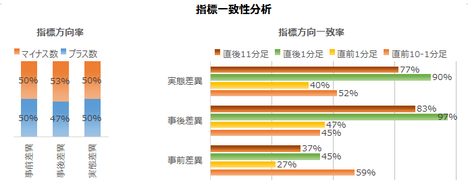

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����E����11�����Ƃ̕�����v���͊e97���E83���ɒB���Ă��܂��B�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɋɂ߂đf���ɔ������Ă��܂��B

���ԍ��قƒ���1�����E����11�����Ƃ̕�����v�����������̂́A���̐����͎��㍷�قƂ̈�v���قǂł͂���܂���B�Ȃ�Ύ��㍷�ق������Ă����Ώ\���ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����͂��z���ւ̕肪�����A���O1�����͂��A���ɕ肪�����܂��B���������A�������������70���ɂ͒B���Ă��܂���B

����1�����ƒ���11�����̕�����v�����������Ɓi86���j�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͌����܂���B

����1�����ƒ���11�����Ƃ̕�����v����86���ł��B�����āA����86���̕�����v���ɁA����1����������11�������������������Ƃ�80���ƂȂ��Ă��܂��B����Ȃ甽���������m�F�����瑁���Q���ł��B

�����āA���\����1���o�ߎ��_�ł́A����11�����l��������1�����l���������Ƃ�59���ƂȂ��Ă��܂��B���̃p�^�[���i����11�������A����1�����̒l������������Ƃ�2�{�A����1�����Ɣ��]�����肷�邱�Ƃ�4�{�A������L���Ă��܂��B�����A58���Ƃ����������l����ƁA���]�ɂ��т��Ȃ���Z�����m���J��Ԃ��������ǂ������m��܂���B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1������20pips�ȏ㒵�˂���A�w�W���\���O�ɂ��̋t�����Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j���܂��B

- �w�W���\��̒nj��́A�����J�n���ĒZ�����m���J��Ԃ��Ȃ��畡����s���܂��B

�_���́A���������͂̌��ʂł��B

�ȏ�

2017�N9��1��17:30���\

�ȉ���2017�N9��1��20:20���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�����͗z���ł����B

�O���t���ڂ�����ƁA���߃s�[�N�ł���4������57.3�ɔ���㏸�ł����B

���ł́AEU���E�����i�W���Ă��Ȃ����Ƃ�A�p�����Ō��ڕW���͂����肳����Ƃ����_�����������A���̌��ʂ͑����̗\�z�𗠐����Ǝv���܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���\�������ׂ����|�W�V�����́A�V�i���I�����������ɂ��A�����������܂����B

�V�i���I�O����́A1���ԑ��`���[�g�ɂ����郌�W�X�^���X�i�]����142.34�j�̏㔲���͓���ƍl���A�t������s�������̂ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- ���\��̒l�����́A���̂悤�ɑ����Ă��܂����B

�������x�͑傫���A���������͎w�W���ʂ̗ǂ������ɋɂ߂đf���ɔ������܂��B�w�W���\��͂��̂܂ܔ�����L�������ł����A���S���Ēnj��|�W�V���������ł���قǂł͂���܂���B�nj�����Ȃ�A�����J�n�E�Z�����m�J��Ԃ��A���ǂ��ł��傤�B

���ʂ́A18pips�̔����ŁA�ߋ����ς�23pips�������܂����B18pips�t�߂ɂ�1���ԑ��`���[�g�ɂ����郌�W�X�^���X�����������߁A�Ɛ��@����܂��B

���������͑f���ł����B

�nj��́A��L���W�X�^���X�ɓ�����������ꂽ���߁Apips���҂��Ȃ������ł��傤�B - �w�W���ʗ\�z�ɂ��ẮA���̂悤�ɑ����Ă��܂����B

���Ƃ��ƌi�C�w�W�́A�e����Ԏw�W������ɔ��\����邽�߁A�\�z�̘_���ɂ����鎖�����R�����Ȃ�A�Ƃ������i������܂��B

�w�W�O���t�͏㏸��ؒ��ƌ�����ʒu�ɂ���A�㉺�ǂ���Ɍ����������킩��܂���B�܂����݁A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

�{�w�W���ԍ��فi���\���ʁ[�O�����ʁj�ƁAEURGBP��GBPUSD�̌����Ƃ̈�v������������܂���B

8��FTSE100�i�����j�͌��������グ�����̂́A���{�ȍ~�͒����I�ȕt�߂ŏ㉺�����J��Ԃ��Ă��܂��B�����I�Ƃ́A�g�����h��̃��W�X�^���X��O�t�߂��w���Ă��܂��B

���̓��e�͂���Ŗ�肠��܂���B

�킩��Ȃ����̂���������Ȃ܂ܗ\�z����̂ł͏�����������܂��B�����A�Ԉ���Ă��Ă����m�ȍ����̂Ȃ�������@�ł́A�����Ƃ�����悤������܂���B��ʓI�Ș_���������Ă����A���P���J��Ԃ����Ƃ��ł��܂��B - ���ӓ_�Ƃ��āA�ȉ��������Ă��܂����B

�{�w�W�́A�w�W���\�O�̎���͊�Ȃ��̂ŁA�ł���Δ����������ǂ��ł��傤�B

���O10-1�����́A�Ƃ��ǂ��i�p�x23���j20pips�ȏ㒵�˂Ă��܂��B���낵���̂́A���������������������Ƃ��ɒ���1�����͂��̒��˂Ƌt�����ɔ������邱�Ƃ�86���ɂ��Ȃ��Ă��邱�Ƃł��B�m���Ă���Η\���ƌ�����m���ł����A�m��Ȃ��čQ�ĂĒނ��Ă��܂��ƁA�������傫���w�W�����ɂ��Ȃ�Ɏ�ł��B

���O1�����́A�����i�p�x26���j10pips�ȏ㒵�˂Ă��܂��B���̂Ƃ��A����1�����͕��ς������傫�����˂邱�Ƃ������A�����Ĕ��������͗\�z�����܂���B

���̓��e�͗��������̂܂܂Ŗ�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ƌ��ʂ͎��̒ʂ�ł��B

- ���O10-1������20pips�ȏ㒵�˂���A�w�W���\���O�ɂ��̋t�����Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j�������ł����B

���ʂ́A�O������������A�������߂܂����B - �w�W���\��̒nj��́A�����J�n���ĒZ�����m���J��Ԃ��Ȃ��畡����s������ł����B�_���́A���������͂̌��ʂł����B

���ʂ͒nj�2��ŁA3��ڂ̓V�i���I�O����̋t����ōs���܂����B

�V�i���I�O����́A��q�̒ʂ�A���W�X�^���X�㔲�����Ȃ��A�ƌ��Ȃ������߂ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

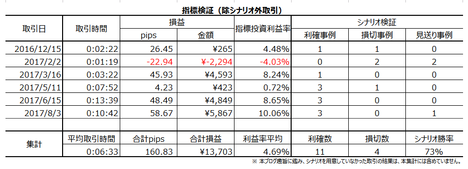

2017�N08��27��

4-4. �p���o�ώw�WDB�i2017�N8���ŏI�Łj

�p���̌o�ώw�W���\�O��̎����GBPJPY�ōs���Ă��܂��B

���āA2017�N�x�̃g�����h���f�͈ȉ�3�̎��_�ɂ���Č��܂��Ă���悤�ł��B

6�����I���̌��ʁA�^�}�͋c�Ȃ����炵�܂����B

�p�́A�I�{�^���ɎɂȂ����C���[�W���@��}��AEU���E���̍����w���͋�����_���Ă������̂́A���̖ژ_���͊O��܂����B�p���@�I�́A�^�}���ێ�}��318�c�ȁi����650�c�ȁj�ƁA�P�Ɖߔ�������ߔ�������ƂȂ�܂����B

�O��EU���E�������[�Ƃ����A�p���͂��Ȃ��Ă������I�����s���āA�_���[�W�����Ƃ������Ă��܂��B������Ղ��ア�ƁA��EU���ł̏���������Ȃ�܂��B

�o�ώw�W�́A4-6������������1.7���ɓ݉����܂����B

�����̉���L���Ōl�������������ɋ������Ă��܂��B����́A�������㍂�O�N�䂪��N10�����s�[�N�ɒቺ�X���������Ă��邱�ƂŊm�F�ł��܂��i6���͉��P�j�B����ł��A�����㏸���͒����㏸�������葱���Ă��܂��B

�����㏸�ւ̑�̂��߁A6���㔼���痘�グ�C�^�����܂�A6�E7�����w�W���\�i7�E8�����\�j���s����ɂ�Ă��̋C�^���Â܂����Ƃ����ł��B

8��7���A�������ORB��8��2-3���Ɏ��{�������_�����ŁAEU���E���ւ̉p���{�̎�g�ɔے�I�Ȍ������������Ă��邱�ƁA�\���܂����BEU���E������p���{�̌����x�����Ȃ��Ƃ̉�61���ł����B�Ȃ��A���̐����́A6������46���A7������56���A�ŏ��X�ɑ������Ă��܂��B

�X�ɁA8��4����IOD�i�o�c�ҋ���j�͐��{�ɑ�EU���E�̍��ӓ��e�����肷�邱�Ƃ����߁A8��9���ɉp�ō��ْ����͉��B�i�@�ٔ����̔������ǂ��������𐭌��͖��m�ɂ��Ȃ���Ȃ�Ȃ��Ǝ咣�����A�ƕ���Ă��܂��B

8��17���ɉp���{�́AEU���E����10�����ɏ\���Ȑi�W������Ɗm�M���Ă���ƕ\�����܂����B

���������A8��31���܂ōs��ꂽ���ŁAEU���̗v������݉pEU�s���̌����E�p���ƃA�C�������h�̍������E�����Ɋւ�����ʼn���i�W���Ȃ������悤�ł��B

���J�O���ł��悢��ǂ��ɂ��Ȃ�Ȃ��Ȃ��Ă��܂����B�p�����́A9��23���̓Ƒ��I�����I���̂�҂���тĂ���ł��傤�BEU�̎�v�I�����I���܂ł���1�����̐h���ł��B

9���̉p���o�ώw�W���\�́A��3�T�i9��11���`15���j�����C���ƂȂ�܂��B��1�E2�T�͌i�C�w�W�A��2�E3�T�͎��Ԏw�W�E�����w�W�E���Z����A��5�T��GDP�m��l���\�ւƑ����܂��B

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

3��MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B6��MPC�ł͗��グ�咣�ψ���3���ɑ����܂����B��N6���̍������[�ȍ~��GBP���ɂ�镨�����}�㏸�����グ�h�̎�v�_���ŁA�����㏸�ւ̈��e���i�i�C�ւ̈��e���j�̌��O���l�q���h�̎�v�_���ł��B

6��15����MPC�����ł́u�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������v�Ƃ����������������܂����B6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������Ắu�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B

���グ�C�^�Ƀu���[�L����������ł��B

�����āA���グ�C�^�̍��܂���8��1����MPC�ł́A���グ�h������1���ޔC�������Ƃ������āA���グ�^���h��2���Ɍ���܂����B��C�ɗ����܂ł�GBPJPY��300pips�߂������ƂȂ�܂����B

300pips�͂Ђǂ�����Ȃ����B����́A�ޔC�������グ�h����1���̑���ɁA�ʂ̗��������グ�^���ɉ�邩���m��Ȃ��A�Ƃ����\�z���������̂ŁA���\�܂�GBP���������Ă��Ȃ������̂ł��B

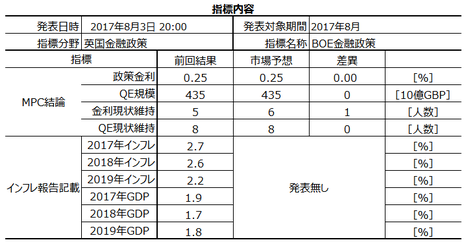

�@(���͎���) BOE��������i2017�N8��3�����\���ʌ��؍ρj

���O10-1�����ƒ���1�����Ƃ̕�����v����68���Ȃ̂ŁA����Q���҂�3���2��̊����Ŕ��\����̔��������ĂĂ��܂��B�p���͋��Z�̍��ł���A�\�z���͂������ɏ���Ď������l���A���ϓI�ȉ�X��蕽�ϓI�ɏ��Ȃ̂����m��܂���B

��Ȃ��̂ŁA�傫�Ȕ��\������Ƃ��́A�nj��ɓO���������ǂ��Ǝv���܂��B

��̑��I���ł̕ێ�}����́A�ږ��팸�i�N��10���l�����j�E2025�N���܂ł̍����Ԏ������E����ł��グ����2020�N�܂łɖ@�l�ł�17���܂ň��������E���z������V���ւ̎��~�߁E�J���҂̌����g��E�d�C�K�X�����̏���ݒ�E�L�c�l���֎~�@�p�~�̍̌��A��������܂����B�p���ɂƂ��ēs�����������e�Ȃ�EU�ƍ��ӂ��Ȃ������}�V�A�Ƃ�������������ɂ�����ł��傤�B

�Ƃ���ŁA�L�c�l��肪�p���ł���قǂ̃e�[�}���Ȃ�āA�m���Ă��܂������B����Ȃ��ƌ����Ă�ꍇ���A�Ƃ����C�����܂��B

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

8��1�����\���ꂽ7����������PMI�A8��3���ɔ��\���ꂽ�T�[�r�X��PMI�́A�Ƃ��ɑO������P���܂����B�㏸�ĊJ�ƌ�����قǂ̉��P�ł͂���܂���B

���w�W�Ƃ��ɁA��N�ň����iEU���E�������[�O��j�����A�܂����Ȃ荂�������ɂ���܂��B

�@(���͎���) ������PMI�i2017�N9��1��17:30���\�ρj

�@(���͎���) �T�[�r�X��PMI�i2017�N8��3�����\���ʌ��؍ρj

������PMI�́A�����������m�F�����瑁���Q�����āA�������L�т�̂�҂��ė��m�@����M���Ηǂ��ł��傤�B

���Ȃ��Ƃ��ŋ߂̃T�[�r�X��PMI�́AEURGBP�̌����̏㉺���Ƌt���ւ̊W�������܂��B�����O�ɔ��\����鐻����PMI�̌��ʂƂ̑��ւ́u�����͂Ȃ��v�ƌ��������x��������܂���i60�������A50���ȏ�j�B

��v����CPI�i����ҕ����w���j�ERPI�i���������w���j�EPPI�i���Y�ҕ����w���j����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B

BOE�̖ڕW�C���t�����͔N2�����x�ł��B

8��3���Ɍ��\���ꂽBOE�̃C���t���́u�C���t������2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ��������܂����B�����āA8��9���ɂ́u�����������̏���x�o�͌������A�|���h�����A�o���x��������̂́A�p���̃C���t���̓s�[�N�ɋ߂��\���v�Ƃ̌����������܂����B

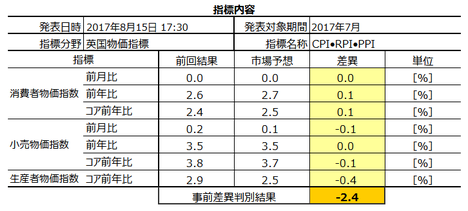

����8��15���̕����w�W���\���ʂ́ACPI���������ARPI���㏸�BPPI�����~�ł����B�܂��܂��̌��ʂƂȂ������̂́A����ł�CPI�O�N��́{2.6���ł��B

�@(���͎���) �����w�W�i2017�N8��15�����\���ʌ��؍ρj

�ߋ��̌X���́A�����Q���E�������m�̒nj��ɓK�����w�W�ł��B�w�W���\����1�����߂��Ă���́A���������̒l����������蔽�]���邱�Ƃ̕��������Ȃ��Ă���_�ɒ��ӂ��܂��傤�B

�������傫���w�W�Ȃ̂ł��܂芩�߂��܂��A����1�����̎��O���قƂ̕�����v����80���߂�����w�W�ł��B�w�W���\�O�Ɏ��O���قƓ������Ƀ|�W�V�������擾���A�w�W���\����ɒ��˂��痘�m�ł��ꑹ�ł���A�|�W�V��������������������\�ł��B

8��9���ABOE�́u�p��Ƃ̗̍p�͌������A���グ����2-3���̏����ɗ��܂�v���ʂ��������܂����B�܂��u�����Ǝ҂́A�lj��ٗp������������Y�������ʂ��A�A�o���ɑΉ�����l���v�������܂����B

�p����2013�N�ȍ~�A�����ُk�̂��ߌ������̒��グ����1���ȉ��ɐ�������Ă��܂��B���{�����l�̐�����̂��Ă������̂́A�A�x�m�~�N�X�ł͂��̐�����������Č��������^�Ԃɐ�삯�āi���ƂƂ͂قړ������Ɂj�����グ�܂����B�p����EU�Ƃ̗��E���̌��_�������鎞���ɁA���グ����������グ���s���\���͍����A�ƍl���Ă��܂��B��������EU�𗣒E����A�������x�̐��Ȃ��Ȃ�̂�����B

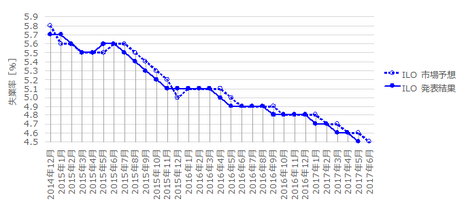

8��16���ٗp���v���\�ł́A7�������ƕی��\��������5�����Ԃ�Ƀ}�C�i�X�ƂȂ�A6�������Ɨ������ߍŒ��4.4���܂Œቺ���܂����B6�������Ϗ�����2��������A�S�ʓI�ɗǂ����ʂƂȂ�܂����B

���\����̔�����2015�N8���ȗ��̑傫�ȗz�����`���������̂́A����ł����\����2���Ԃ��o���ɂ́u�s���ė����v�Ŏw�W���\�O��GBPJPY�����ɖ߂��܂����iGBPUSD�ł͔��l�߂��j�B

GBP���グ����ɂ͂Ȃ��A�Ƃ������Ƃł��B

�@(���͎���) �ٗp���v�i2017�N8��16�����\���ʌ��؍ρj

���\����1�����߂���ƁA�ǂ���ɔ������邩���킩��Ȃ��w�W�Ȃ̂ŁA�nj��͑����Q���E�Z�����m����{�ł��B

�����O�܂ł�IMF�\�z�ł́A�p����2017�N�o�ϐ�����2.0���ƂȂ��Ă��܂����B�ŐV�̌��ʂ��ł́A2017�N��1.7���A2018�N��1.5���ł��B����č���2017�N�E2018�N�Ƃ���2.1���i4�����_��2017�N��2.3���j�ŁAEU�͂Ƃ���1.9���E1.7���ƂȂ��Ă��܂��B�p���Ƃ̊W���[��EU�E�č��ɐ����������N�������Ƃ����_���|�C���g�ł��B

6��30���ɔ��\���ꂽ1-3����GDP�m��l�͑O����{0.6���E�O�N��{2.0���ł����B

���������A7��26���ɔ��\���ꂽ4-6��������l�͑O�N��{1.7���ŁA1-3�����m��l�������A�č�4-6����GDP����l�{2.6���ɔ�����܂����B�{1.7���Ƃ����͈̂��������ł͂Ȃ��ɂ���A���ΓI�����ƌ��Ȃ��܂��B

8��24���ɔ��\���ꂽ4-6����������l���l�ŁA�s��̔����͉A���ł����B���̔����́A�l����i�{0.1���j�E��Ɠ����i0���j�Ƃ��ɁA�����ƌ��Ȃ��ꂽ�悤�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��24�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

����l�́A�����Q���E�nj��O��ɓK���Ă��܂��B���Ȃ��Ƃ����\����1�������߂��āA����1�����l������邱�Ƃ�27�������Ă��A����1�����Ƌt�����ɔ��]�������Ƃ�7����������܂���B

����A����l�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B���̌��ʁA�w�W���\��́A����11�����̖߂�䗦�i1�[�l���^�����j��48���ɂ��B���A���Ȃ�㉺�����傫���Ȃ��Ă��܂��B�����͈�����ɐL�т��ɓr�����]���邱�Ƃ������A�nj��Ɍ����Ă��܂���B

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B

����͐�X�̐����݉����\�z����Ă���A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

(2-1) ����

8��17���ɔ��\���ꂽ�������㍂�w���͑O��������A�O���t���ڂ������2016�N12�������N�_�Ƃ��鉺�~����͂����肵�Ă��܂����B����ł�BOE���グ�Ɍq����܂���B

�@(���͎���) �������㍂�w���i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�́A���\���ʂ̗ǂ��������A���O10-1�����̕��������������ł��B�����āA�w�W���\��̔����������ɂ͕s��������̂ŁA�nj��͂قǂقǂɂ��Ă����Ȃ��ƒɂ��ڂɑ������˂܂���B

�Ȃ��A�w�W���\�O��10pips�ȏ㒵�˂邱�Ƃ��U���������̂́i�p�x33���j�A���̕����͎w�W���\��̔��������Ƃ̊W�����o���܂���B�w�W���\�O����킸�A�����q�Q���邱�Ƃ����������܂��B�����������q�Q���`���������Ȏw�W�́A�����������̂ł��B

(2-2) ���Y

7��27���A�p���{��2040�N�ȍ~�ɃK�\�����E�f�B�[�[���Ԃ̔̔����֎~����|�A���\���܂����B�m��Ȃ������̂ł����A�^�}�ێ�}��2050�N�܂łɂقڑS�Ă̎����Ԃ���r�C�K�X�������Ƃ�����Ɍf���Ă��������ł��B���ɕ��������l����\���Ă������Ƃ��m��܂���ł����B

8��10���ɔ��\���ꂽ6�����z�H�Ɛ��Y�͑O��������ăv���X�]�����܂����i�O����{0.5���j�B�ꌩ�A�O���t���ڂ�2017�N2�������ɏ㏸��ɓ]�����悤�Ɍ����܂��B

���������A6�����{����7���O���ɂ����ẮABOE���グ�̉\��������GBP���㏸���������ł��B����āA���\�i7�����A9��8�����\�\��j�͍Ăу}�C�i�X�ē]���̉\��������܂��B

�@(���͎���) �z�H�Ɛ��Y�w���i2017�N8��10�����\���ʌ��؍ρj

�z�H�Ɛ��Y�w�W���ʂ��O������邩�ۂ��i���ԍ��فj�́A�����W�v�̐�����PMI�̎��ԍ��قƁA�ߋ�66������v���Ă��܂��B

(2-3) �Z��

�قڔ������Ȃ��̂ŁA����͍s���܂���B

8��10���ɔ��\���ꂽ7����RICS�i�������F�s���Y�Ӓ�m����j�Z��i�w���́{1�ł����B

�{�w�W�ɂ͒������̔g���ώ@����Ă���A�O��̔g�̒��EU���E�������[�����2016�N7���Łi�{6�j�A���̌�11���ɒ��߃s�[�N�i�{30�j�����Ă��猻�݂͉��~���ł����B���ʁ{1�́A�O��̔g�̒�������������ƂɂȂ�܂��B���߂̃{�g����2016�N12�����́�2.0���ƂȂ�܂��B

8��21���ɔ��\���ꂽ8�������C�g���[�u�Z��i�O����́�0.9���ŁA�O���̃v���X�]���i�{0.1���j�͑O���݂̂ɗ��܂�܂����B2017�N2���߃s�[�N�ɁA���i�㏸�����ቺ�X���ɂȂ��Ă���A����̃}�C�i�X�ē]���ɂ���āA���~������m�ɂȂ�܂����B

EU���E�������͂����肷��܂łɁA��Ƃ̉p�c���E�k���E���ړ]���ǂ̒��x���܂邩���킩��܂���B�����āA�p�s���Y�����͍��l�݂͂ƂȂ鋰�ꂪ���邤���́A�㏸��]���͓���ƌ����܂�܂��B

7��7���ɔ��\���ꂽ5�����f�Վ��x�́�119��GBP�̐Ԏ��ł����B

8��10���ɔ��\���ꂽ6�����f�Վ��x�́�127��GBP�̐Ԏ��ł����B

�p���f�Վ��x�͌��X�̏㉺����������̂́A�����I�ɂ��̏㉺���͐Ԏ��g�呤�ɐ��ڂ��Ă��܂��B

�p���f�Վ��x�͑��̎w�W�Ɣ��\����邱�Ƃ������A�������������\����鑼�̎w�W�ɏ]�������ł��i�e���͂��ア�j�B����āA�w�W���͂��s���Ă��A�����œ�����X���͖f�Վ��x�ɂ����̂����ĕ��͂��邱�Ƃ��ł��܂���B

���āA2017�N�x�̃g�����h���f�͈ȉ�3�̎��_�ɂ���Č��܂��Ă���悤�ł��B

- 6�����I���Ń��C�̗��ꂪ�ǂꂮ�炢���܂邩

���^�}�c�Ȍ��Ŏi�ޘ_���o����A�t���s���a�̕��łĂ��܂��B���������A�p��2022�N�̑��I����̑����ɂ��ӗ~�������Ă��܂��B����́A�I�����I�������ƂȂ��Ă�EU���E������ł��傤�B - BOE���������ɂ��ǂ̒��x�̑���u���邩

��6���܂łɗ��グ�h��MPC�����o�[��3���ɑ��������̂́A�������ƃC���t�����㏸���݉����Ă��܂��B���̌��ʁA���݂͗��グ�h�����o�[1�����ޔC�����������A���グ�h����܂�����������܂��B - �u���O�W�b�g���i�W�Ɠ��e

��9���Ƒ��I�����I���܂ŁA���I�i�W�͊��҂ł��܂���B��2����ƌ�����8�����{��EU�Ƃ̉�ł́A�Ă̒�A����i�W������܂���ł����B

�y4-4-1. 8���T�ρz

6�����I���̌��ʁA�^�}�͋c�Ȃ����炵�܂����B

�p�́A�I�{�^���ɎɂȂ����C���[�W���@��}��AEU���E���̍����w���͋�����_���Ă������̂́A���̖ژ_���͊O��܂����B�p���@�I�́A�^�}���ێ�}��318�c�ȁi����650�c�ȁj�ƁA�P�Ɖߔ�������ߔ�������ƂȂ�܂����B

�O��EU���E�������[�Ƃ����A�p���͂��Ȃ��Ă������I�����s���āA�_���[�W�����Ƃ������Ă��܂��B������Ղ��ア�ƁA��EU���ł̏���������Ȃ�܂��B

�o�ώw�W�́A4-6������������1.7���ɓ݉����܂����B

�����̉���L���Ōl�������������ɋ������Ă��܂��B����́A�������㍂�O�N�䂪��N10�����s�[�N�ɒቺ�X���������Ă��邱�ƂŊm�F�ł��܂��i6���͉��P�j�B����ł��A�����㏸���͒����㏸�������葱���Ă��܂��B

�����㏸�ւ̑�̂��߁A6���㔼���痘�グ�C�^�����܂�A6�E7�����w�W���\�i7�E8�����\�j���s����ɂ�Ă��̋C�^���Â܂����Ƃ����ł��B

8��7���A�������ORB��8��2-3���Ɏ��{�������_�����ŁAEU���E���ւ̉p���{�̎�g�ɔے�I�Ȍ������������Ă��邱�ƁA�\���܂����BEU���E������p���{�̌����x�����Ȃ��Ƃ̉�61���ł����B�Ȃ��A���̐����́A6������46���A7������56���A�ŏ��X�ɑ������Ă��܂��B

�X�ɁA8��4����IOD�i�o�c�ҋ���j�͐��{�ɑ�EU���E�̍��ӓ��e�����肷�邱�Ƃ����߁A8��9���ɉp�ō��ْ����͉��B�i�@�ٔ����̔������ǂ��������𐭌��͖��m�ɂ��Ȃ���Ȃ�Ȃ��Ǝ咣�����A�ƕ���Ă��܂��B

8��17���ɉp���{�́AEU���E����10�����ɏ\���Ȑi�W������Ɗm�M���Ă���ƕ\�����܂����B

���������A8��31���܂ōs��ꂽ���ŁAEU���̗v������݉pEU�s���̌����E�p���ƃA�C�������h�̍������E�����Ɋւ�����ʼn���i�W���Ȃ������悤�ł��B

���J�O���ł��悢��ǂ��ɂ��Ȃ�Ȃ��Ȃ��Ă��܂����B�p�����́A9��23���̓Ƒ��I�����I���̂�҂���тĂ���ł��傤�BEU�̎�v�I�����I���܂ł���1�����̐h���ł��B

9���̉p���o�ώw�W���\�́A��3�T�i9��11���`15���j�����C���ƂȂ�܂��B��1�E2�T�͌i�C�w�W�A��2�E3�T�͎��Ԏw�W�E�����w�W�E���Z����A��5�T��GDP�m��l���\�ւƑ����܂��B

�y4-4-2. ����w�W�z

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

(1) ���Z����

3��MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B6��MPC�ł͗��グ�咣�ψ���3���ɑ����܂����B��N6���̍������[�ȍ~��GBP���ɂ�镨�����}�㏸�����グ�h�̎�v�_���ŁA�����㏸�ւ̈��e���i�i�C�ւ̈��e���j�̌��O���l�q���h�̎�v�_���ł��B

6��15����MPC�����ł́u�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������v�Ƃ����������������܂����B6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������Ắu�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B

���グ�C�^�Ƀu���[�L����������ł��B

�����āA���グ�C�^�̍��܂���8��1����MPC�ł́A���グ�h������1���ޔC�������Ƃ������āA���グ�^���h��2���Ɍ���܂����B��C�ɗ����܂ł�GBPJPY��300pips�߂������ƂȂ�܂����B

300pips�͂Ђǂ�����Ȃ����B����́A�ޔC�������グ�h����1���̑���ɁA�ʂ̗��������グ�^���ɉ�邩���m��Ȃ��A�Ƃ����\�z���������̂ŁA���\�܂�GBP���������Ă��Ȃ������̂ł��B

�@(���͎���) BOE��������i2017�N8��3�����\���ʌ��؍ρj

���O10-1�����ƒ���1�����Ƃ̕�����v����68���Ȃ̂ŁA����Q���҂�3���2��̊����Ŕ��\����̔��������ĂĂ��܂��B�p���͋��Z�̍��ł���A�\�z���͂������ɏ���Ď������l���A���ϓI�ȉ�X��蕽�ϓI�ɏ��Ȃ̂����m��܂���B

��Ȃ��̂ŁA�傫�Ȕ��\������Ƃ��́A�nj��ɓO���������ǂ��Ǝv���܂��B

(2) ��������

��̑��I���ł̕ێ�}����́A�ږ��팸�i�N��10���l�����j�E2025�N���܂ł̍����Ԏ������E����ł��グ����2020�N�܂łɖ@�l�ł�17���܂ň��������E���z������V���ւ̎��~�߁E�J���҂̌����g��E�d�C�K�X�����̏���ݒ�E�L�c�l���֎~�@�p�~�̍̌��A��������܂����B�p���ɂƂ��ēs�����������e�Ȃ�EU�ƍ��ӂ��Ȃ������}�V�A�Ƃ�������������ɂ�����ł��傤�B

�Ƃ���ŁA�L�c�l��肪�p���ł���قǂ̃e�[�}���Ȃ�āA�m���Ă��܂������B����Ȃ��ƌ����Ă�ꍇ���A�Ƃ����C�����܂��B

(3) �i�C�w�W

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

8��1�����\���ꂽ7����������PMI�A8��3���ɔ��\���ꂽ�T�[�r�X��PMI�́A�Ƃ��ɑO������P���܂����B�㏸�ĊJ�ƌ�����قǂ̉��P�ł͂���܂���B

���w�W�Ƃ��ɁA��N�ň����iEU���E�������[�O��j�����A�܂����Ȃ荂�������ɂ���܂��B

�@(���͎���) ������PMI�i2017�N9��1��17:30���\�ρj

�@(���͎���) �T�[�r�X��PMI�i2017�N8��3�����\���ʌ��؍ρj

������PMI�́A�����������m�F�����瑁���Q�����āA�������L�т�̂�҂��ė��m�@����M���Ηǂ��ł��傤�B

���Ȃ��Ƃ��ŋ߂̃T�[�r�X��PMI�́AEURGBP�̌����̏㉺���Ƌt���ւ̊W�������܂��B�����O�ɔ��\����鐻����PMI�̌��ʂƂ̑��ւ́u�����͂Ȃ��v�ƌ��������x��������܂���i60�������A50���ȏ�j�B

(4) �����w�W

��v����CPI�i����ҕ����w���j�ERPI�i���������w���j�EPPI�i���Y�ҕ����w���j����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B

BOE�̖ڕW�C���t�����͔N2�����x�ł��B

8��3���Ɍ��\���ꂽBOE�̃C���t���́u�C���t������2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ��������܂����B�����āA8��9���ɂ́u�����������̏���x�o�͌������A�|���h�����A�o���x��������̂́A�p���̃C���t���̓s�[�N�ɋ߂��\���v�Ƃ̌����������܂����B

����8��15���̕����w�W���\���ʂ́ACPI���������ARPI���㏸�BPPI�����~�ł����B�܂��܂��̌��ʂƂȂ������̂́A����ł�CPI�O�N��́{2.6���ł��B

�@(���͎���) �����w�W�i2017�N8��15�����\���ʌ��؍ρj

�ߋ��̌X���́A�����Q���E�������m�̒nj��ɓK�����w�W�ł��B�w�W���\����1�����߂��Ă���́A���������̒l����������蔽�]���邱�Ƃ̕��������Ȃ��Ă���_�ɒ��ӂ��܂��傤�B

�������傫���w�W�Ȃ̂ł��܂芩�߂��܂��A����1�����̎��O���قƂ̕�����v����80���߂�����w�W�ł��B�w�W���\�O�Ɏ��O���قƓ������Ƀ|�W�V�������擾���A�w�W���\����ɒ��˂��痘�m�ł��ꑹ�ł���A�|�W�V��������������������\�ł��B

(5) �ٗp�w�W

8��9���ABOE�́u�p��Ƃ̗̍p�͌������A���グ����2-3���̏����ɗ��܂�v���ʂ��������܂����B�܂��u�����Ǝ҂́A�lj��ٗp������������Y�������ʂ��A�A�o���ɑΉ�����l���v�������܂����B

�p����2013�N�ȍ~�A�����ُk�̂��ߌ������̒��グ����1���ȉ��ɐ�������Ă��܂��B���{�����l�̐�����̂��Ă������̂́A�A�x�m�~�N�X�ł͂��̐�����������Č��������^�Ԃɐ�삯�āi���ƂƂ͂قړ������Ɂj�����グ�܂����B�p����EU�Ƃ̗��E���̌��_�������鎞���ɁA���グ����������グ���s���\���͍����A�ƍl���Ă��܂��B��������EU�𗣒E����A�������x�̐��Ȃ��Ȃ�̂�����B

8��16���ٗp���v���\�ł́A7�������ƕی��\��������5�����Ԃ�Ƀ}�C�i�X�ƂȂ�A6�������Ɨ������ߍŒ��4.4���܂Œቺ���܂����B6�������Ϗ�����2��������A�S�ʓI�ɗǂ����ʂƂȂ�܂����B

���\����̔�����2015�N8���ȗ��̑傫�ȗz�����`���������̂́A����ł����\����2���Ԃ��o���ɂ́u�s���ė����v�Ŏw�W���\�O��GBPJPY�����ɖ߂��܂����iGBPUSD�ł͔��l�߂��j�B

GBP���グ����ɂ͂Ȃ��A�Ƃ������Ƃł��B

�@(���͎���) �ٗp���v�i2017�N8��16�����\���ʌ��؍ρj

���\����1�����߂���ƁA�ǂ���ɔ������邩���킩��Ȃ��w�W�Ȃ̂ŁA�nj��͑����Q���E�Z�����m����{�ł��B

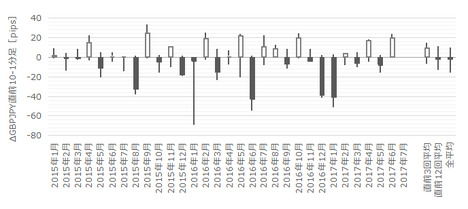

�y4-4-3. �o�ώ��Ԏw�W�z

�����O�܂ł�IMF�\�z�ł́A�p����2017�N�o�ϐ�����2.0���ƂȂ��Ă��܂����B�ŐV�̌��ʂ��ł́A2017�N��1.7���A2018�N��1.5���ł��B����č���2017�N�E2018�N�Ƃ���2.1���i4�����_��2017�N��2.3���j�ŁAEU�͂Ƃ���1.9���E1.7���ƂȂ��Ă��܂��B�p���Ƃ̊W���[��EU�E�č��ɐ����������N�������Ƃ����_���|�C���g�ł��B

(1) �o�ϐ���

6��30���ɔ��\���ꂽ1-3����GDP�m��l�͑O����{0.6���E�O�N��{2.0���ł����B

���������A7��26���ɔ��\���ꂽ4-6��������l�͑O�N��{1.7���ŁA1-3�����m��l�������A�č�4-6����GDP����l�{2.6���ɔ�����܂����B�{1.7���Ƃ����͈̂��������ł͂Ȃ��ɂ���A���ΓI�����ƌ��Ȃ��܂��B

8��24���ɔ��\���ꂽ4-6����������l���l�ŁA�s��̔����͉A���ł����B���̔����́A�l����i�{0.1���j�E��Ɠ����i0���j�Ƃ��ɁA�����ƌ��Ȃ��ꂽ�悤�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��24�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

����l�́A�����Q���E�nj��O��ɓK���Ă��܂��B���Ȃ��Ƃ����\����1�������߂��āA����1�����l������邱�Ƃ�27�������Ă��A����1�����Ƌt�����ɔ��]�������Ƃ�7����������܂���B

����A����l�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B���̌��ʁA�w�W���\��́A����11�����̖߂�䗦�i1�[�l���^�����j��48���ɂ��B���A���Ȃ�㉺�����傫���Ȃ��Ă��܂��B�����͈�����ɐL�т��ɓr�����]���邱�Ƃ������A�nj��Ɍ����Ă��܂���B

(2) ���Ԏw�W

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B

����͐�X�̐����݉����\�z����Ă���A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

(2-1) ����

8��17���ɔ��\���ꂽ�������㍂�w���͑O��������A�O���t���ڂ������2016�N12�������N�_�Ƃ��鉺�~����͂����肵�Ă��܂����B����ł�BOE���グ�Ɍq����܂���B

�@(���͎���) �������㍂�w���i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�́A���\���ʂ̗ǂ��������A���O10-1�����̕��������������ł��B�����āA�w�W���\��̔����������ɂ͕s��������̂ŁA�nj��͂قǂقǂɂ��Ă����Ȃ��ƒɂ��ڂɑ������˂܂���B

�Ȃ��A�w�W���\�O��10pips�ȏ㒵�˂邱�Ƃ��U���������̂́i�p�x33���j�A���̕����͎w�W���\��̔��������Ƃ̊W�����o���܂���B�w�W���\�O����킸�A�����q�Q���邱�Ƃ����������܂��B�����������q�Q���`���������Ȏw�W�́A�����������̂ł��B

(2-2) ���Y

7��27���A�p���{��2040�N�ȍ~�ɃK�\�����E�f�B�[�[���Ԃ̔̔����֎~����|�A���\���܂����B�m��Ȃ������̂ł����A�^�}�ێ�}��2050�N�܂łɂقڑS�Ă̎����Ԃ���r�C�K�X�������Ƃ�����Ɍf���Ă��������ł��B���ɕ��������l����\���Ă������Ƃ��m��܂���ł����B

8��10���ɔ��\���ꂽ6�����z�H�Ɛ��Y�͑O��������ăv���X�]�����܂����i�O����{0.5���j�B�ꌩ�A�O���t���ڂ�2017�N2�������ɏ㏸��ɓ]�����悤�Ɍ����܂��B

���������A6�����{����7���O���ɂ����ẮABOE���グ�̉\��������GBP���㏸���������ł��B����āA���\�i7�����A9��8�����\�\��j�͍Ăу}�C�i�X�ē]���̉\��������܂��B

�@(���͎���) �z�H�Ɛ��Y�w���i2017�N8��10�����\���ʌ��؍ρj

�z�H�Ɛ��Y�w�W���ʂ��O������邩�ۂ��i���ԍ��فj�́A�����W�v�̐�����PMI�̎��ԍ��قƁA�ߋ�66������v���Ă��܂��B

(2-3) �Z��

�قڔ������Ȃ��̂ŁA����͍s���܂���B

8��10���ɔ��\���ꂽ7����RICS�i�������F�s���Y�Ӓ�m����j�Z��i�w���́{1�ł����B

�{�w�W�ɂ͒������̔g���ώ@����Ă���A�O��̔g�̒��EU���E�������[�����2016�N7���Łi�{6�j�A���̌�11���ɒ��߃s�[�N�i�{30�j�����Ă��猻�݂͉��~���ł����B���ʁ{1�́A�O��̔g�̒�������������ƂɂȂ�܂��B���߂̃{�g����2016�N12�����́�2.0���ƂȂ�܂��B

8��21���ɔ��\���ꂽ8�������C�g���[�u�Z��i�O����́�0.9���ŁA�O���̃v���X�]���i�{0.1���j�͑O���݂̂ɗ��܂�܂����B2017�N2���߃s�[�N�ɁA���i�㏸�����ቺ�X���ɂȂ��Ă���A����̃}�C�i�X�ē]���ɂ���āA���~������m�ɂȂ�܂����B

EU���E�������͂����肷��܂łɁA��Ƃ̉p�c���E�k���E���ړ]���ǂ̒��x���܂邩���킩��܂���B�����āA�p�s���Y�����͍��l�݂͂ƂȂ鋰�ꂪ���邤���́A�㏸��]���͓���ƌ����܂�܂��B

�y4-4-4. ���x�W�w�W�z

7��7���ɔ��\���ꂽ5�����f�Վ��x�́�119��GBP�̐Ԏ��ł����B

8��10���ɔ��\���ꂽ6�����f�Վ��x�́�127��GBP�̐Ԏ��ł����B

�p���f�Վ��x�͌��X�̏㉺����������̂́A�����I�ɂ��̏㉺���͐Ԏ��g�呤�ɐ��ڂ��Ă��܂��B

�p���f�Վ��x�͑��̎w�W�Ɣ��\����邱�Ƃ������A�������������\����鑼�̎w�W�ɏ]�������ł��i�e���͂��ア�j�B����āA�w�W���͂��s���Ă��A�����œ�����X���͖f�Վ��x�ɂ����̂����ĕ��͂��邱�Ƃ��ł��܂���B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:13| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N08��23��

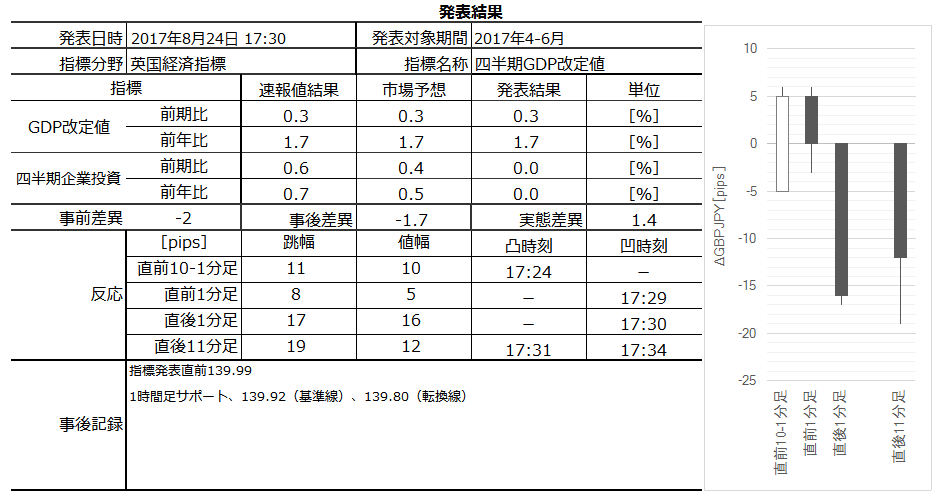

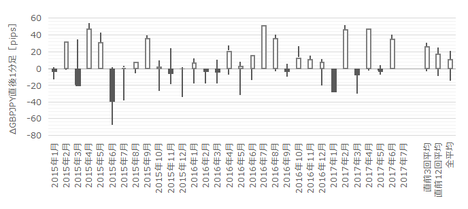

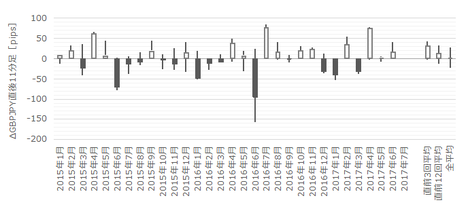

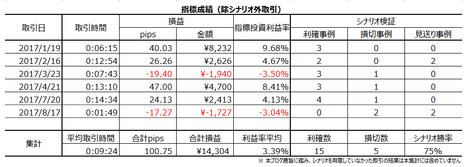

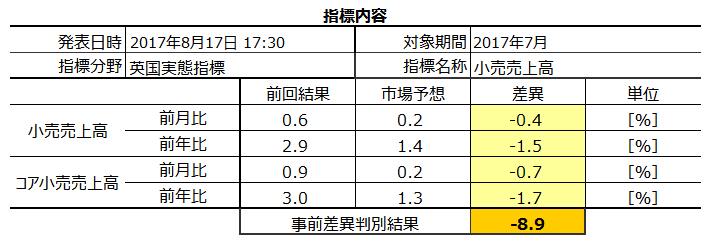

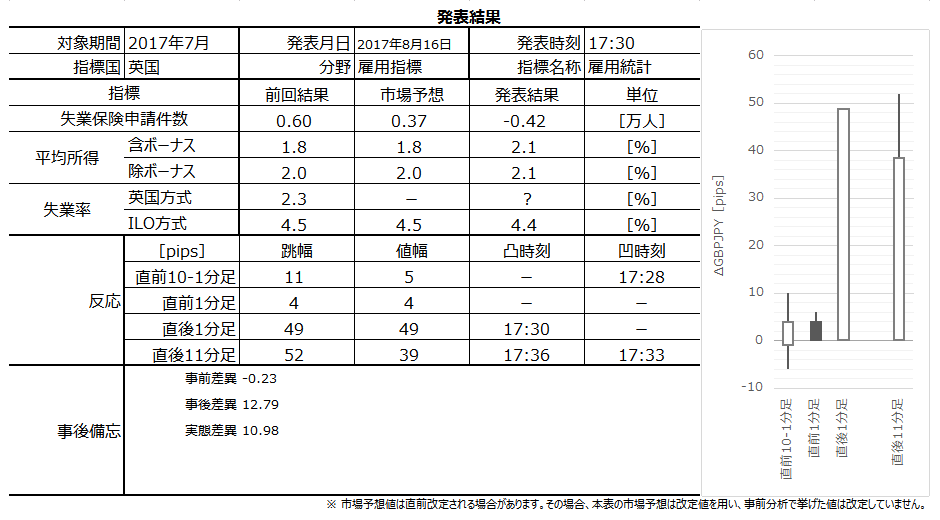

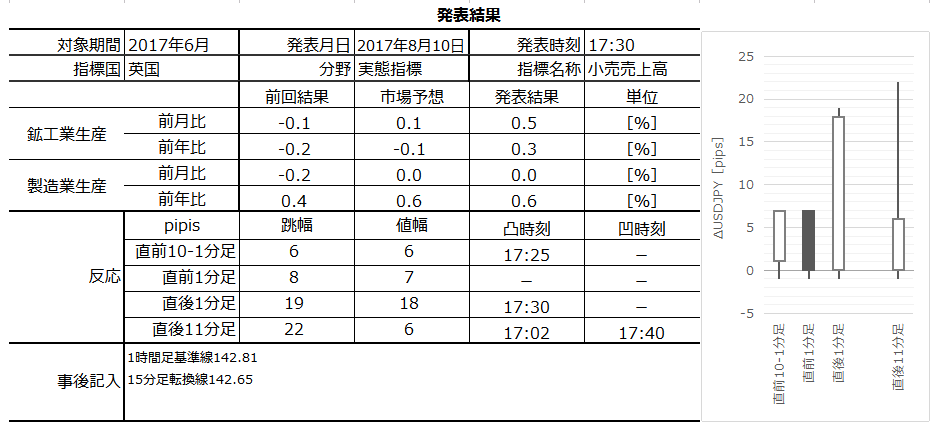

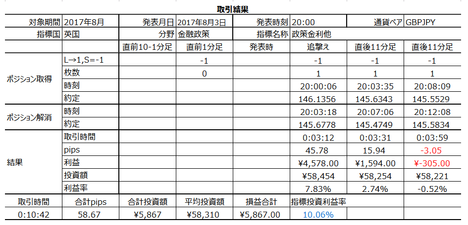

�p���o�ώw�W�u�l����GDP����l�v���\�O���GBPJPY�������́i2017�N8��24��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

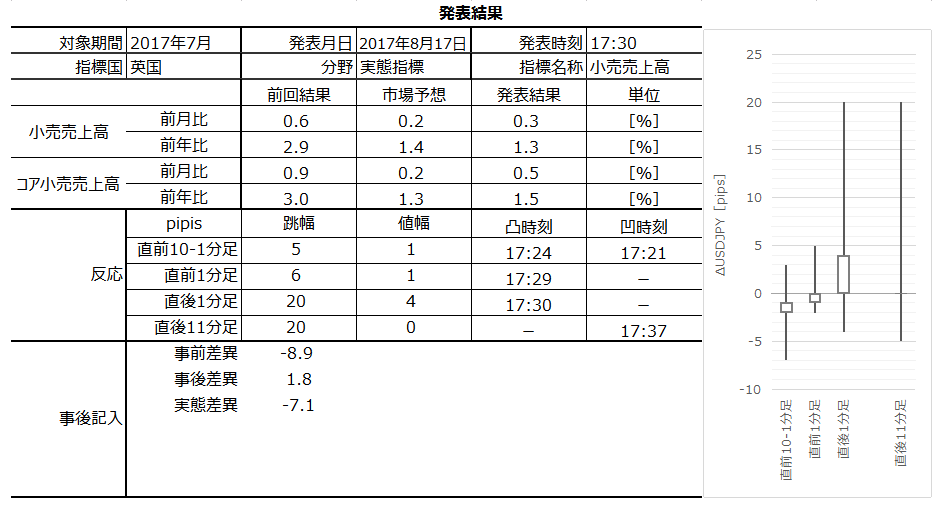

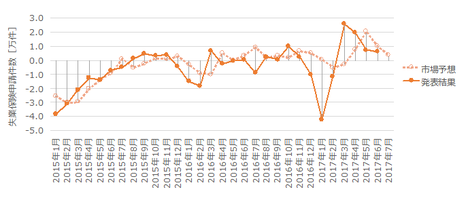

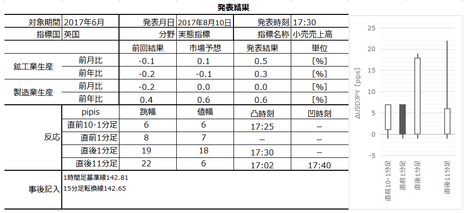

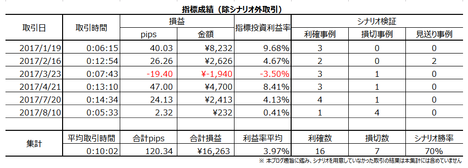

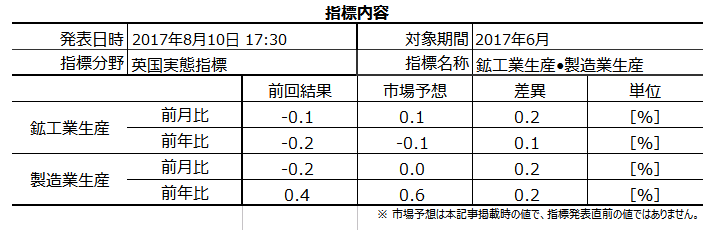

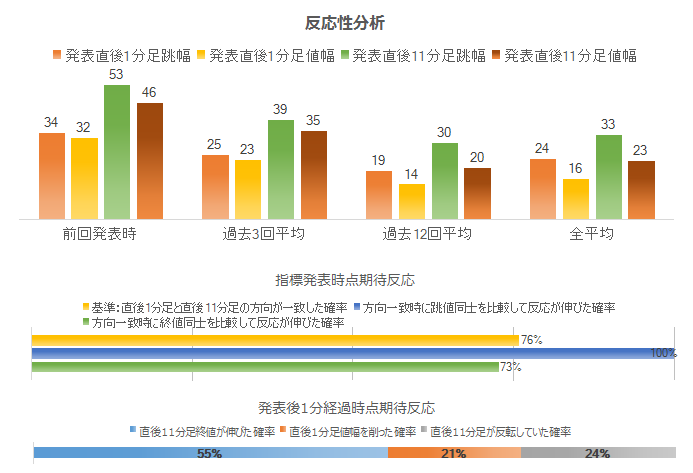

2017�N8��24��17:30�ɉp���o�ώw�W�u�l����GDP�v�����\����܂��B���\��2017�N4-6�����̉���l�ł��B

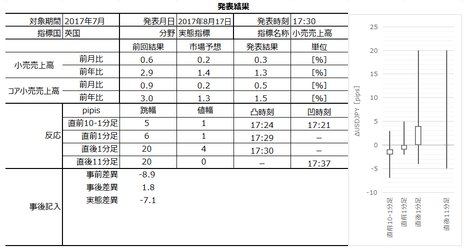

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��23���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

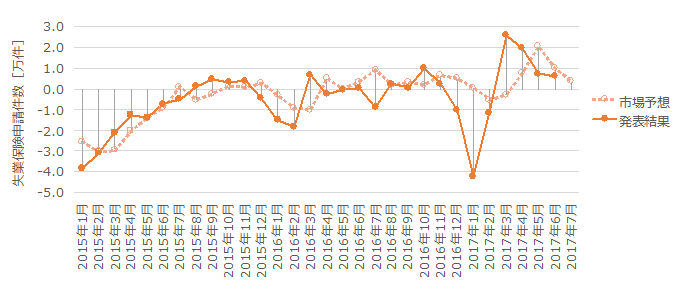

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP����l�́A�p�����Ɠ��v�ǂ� 2���E5���E8���E11���̉��{�ɑO�l�������\���Ă��܂��B

�{�w�W�̓����͎��̒ʂ�ł��B

2013�N1-3��������O��2017�N1-3�����܂ł�17��̉���l���\�ŁA�O����E�O�N��̂ǂ��炩�̎s��\�z������l�ƃY�������Ƃ�2������܂���i�S17��j�B�����āA�O����E�O�N��̂ǂ��炩�̔��\���ʂ��s��\�z�ƃY�������Ƃ�6������܂���B

����ł͎���̎Q�l�ɂȂ�Ȃ����Ƃ̕��������A�Ƃ������ƂɂȂ�܂��B

���̂��߂��ǂ����͂킩��܂��A�ߋ����\���̒���11�����ɂ́A�z�����E�A�����̗����Ƀq�Q���ڗ����܂��B����͔��\��ɂ���������܂�ɂ����A�Ƃ������Ƃ��Ǝv���܂��B���ɂ��旘�m�ɂ���^�C�~���O������A�Ƃ������Ƃł�����܂��B

2016�N6����EU���E����ȍ~�AGBP�͑啝�ɉ������܂����B�K���A�������͂��̌�������ێ�����Ă������̂́i�T��2����O���j�A�C���t�����������Ȃ�i�T��2����㔼�j�A���_��BOE�ɗ��グ�����߂�_�������܂�܂����i������̎�ϓI���G�j�B

�Ƃ��낪�A�ł��B���߂̐������i4-6��������l�j�ɂ͓݉��̒����������A�C���t���������~��]���̒����������n�߂܂����B7���ȍ~�ɔ��\�����w�W�ɂ́A����𗠕t���錋�ʂ┽�����U������܂��B

6�����{�ɂ�BOE���ق����グ�����̕K�v���ɂ��Č��y���Ă������̂́A���̂Ƃ��́u�i���グ�ɓ������āj�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B�O��������Ȃ��Ȃ����܂��B

�������\�����l������Ɠ����́A���̔������s����܂ŁA����قǒ��ړx���������ڂł͂Ȃ������ƋL�����Ă��܂��B�ȑO�͎s��\�z�����v�Ȏw�W�J�����_�[�Ō��\����Ă��Ȃ��������炢�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B���ϓI�Ȕ���������w�W���ƌ����܂��B

���z�́A10-25pips�͈̔͂�64�����W�܂����A9pips�ȉ��̂Ƃ���18������܂��B�ӊO�ɏ������̂́A�O�q�̒ʂ�A����l������l��s��\�z�Ɠ����ɂȂ肪��������A�ł��B

�A���A�ŋ߂͈ȑO�ɔ�ׂđ傫���������邱�Ƃ������悤�ł��B����́ABOE�̋��Z����Ɨ��߂ĉ��߂���邽�߁A�ƍl�����܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B�{���Ȃ�A�O�ʂł��鑬��l���ꏏ�Ƀv���b�g���ׂ��ł����A�܂��Ή��ł��Ă��܂���B

�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

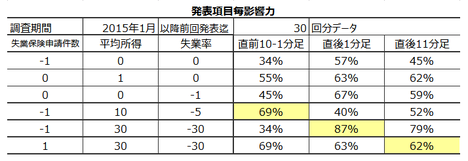

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��v���������Ȃ������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B���ԍ��ٔ��ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕����̈�v����75���ƂȂ�܂����B

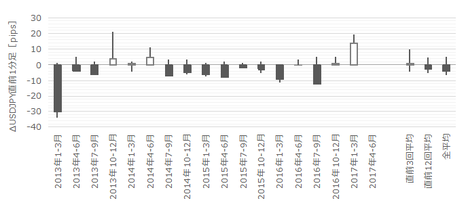

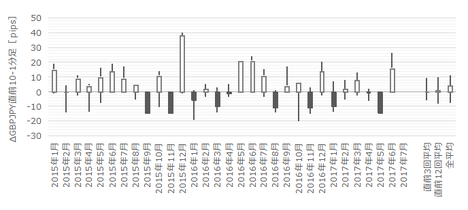

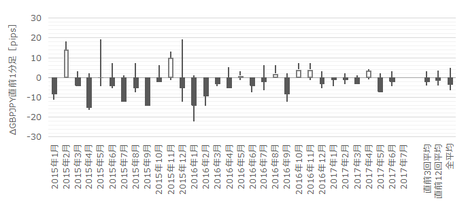

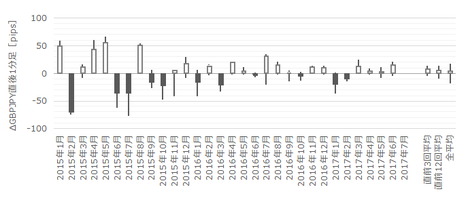

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����16pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x29���j����܂��B����5��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����17pips�Ƃقړ����ł��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����10pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x35���j����܂��B����6��̒���1���������̕��ς�14pips�ŁA����͉ߋ��S����17pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i50���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

����烍�[�\�N���̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �����i�p�x29���j���O10-1����������20pips�ȏ㒵�˂邱�Ƃ�����܂��B���̒�����20pips�ȏゾ�����Ƃ��ɒ���1�����Ƃ̕�����v����80���ł��B�傫�����O10-1���������˂�Ƃ��́A���̕����ɒ���1��������������\���������A�ƌ����܂��B

(2) �悭�i�p�x35���j���O1����������10pips�ȏ㒵�˂邱�Ƃ�����܂��B���������A���O1�����̔��������ς��傫������������ƌ����āA�ߋ�������������A���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���ԍ��قƒ���11�����̕�����v����75���ƂȂ��Ă��܂��B��ɋ��������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A�����ƒ���1�����̗z�������Ƃ���69���ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����69���ŁA�ǂ̃��[�\�N�����m��30���ȉ���70���ȏ�̕�����v���̕肪����܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����69���ł��B�����āA����69���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�73���ł��B������������ɐL�������Ƃ͌����Ȃ��m���ł��B�܂��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�31����������܂���B

�nj��ɂ͌����Ȃ��w�W���ƌ�����ł��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N8��24��19:30�ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP����l���O����E�O�N��Ƃ��ɑ���l�Ɠ��l�A��Ɠ������O����E�O�N��Ƃ��ɑ���l�E�\�z�������܂����B�����͉A���ł����B

��Ɠ��������łȂ��A�l������ǂ��Ȃ������悤�ł��i�{0.1���j�B

������ʂ͎��̒ʂ�ł����B

�V�i���I����͑z��ʂ�̓W�J�������̂ŁA��肠��܂���B

�V�i���I����́A�ʼn����ߋ����тɋL�ڒʂ�A�������3��17�b�A���m8.26pips�i�w�W�������v��0.99���j�ł����B

�V�i���I�O����͏T�����тɉ����܂����A�w�W���тɂ͉����܂���B�Ƃ�����A�������Ő�T�̑������قڎ��Ԃ��܂����B

�V�i���I�O����́A�ߋ��f�[�^�Ɋ�Â����̂łȂ��A�`���[�g�̓��������Čo���I�ȁu���v�Ń|�W�V����������Ă��܂��B����āA����͎��O���͂Ő����ł��܂���B

�����w�W���\���Ƀ`���[�g�̓������������邱�ƂŁA����1�E2�N�͏����͊����ǂ�������悤�ɂȂ����C�����܂��B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��24��17:30�ɉp���o�ώw�W�u�l����GDP�v�����\����܂��B���\��2017�N4-6�����̉���l�ł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��23���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B

�܂��AGDP���s��\�z�ƈقȂ�ꍇ�͑f���ɔ����������ł��B

�܂��AGDP���s��\�z�ʂ肾�����ꍇ�A���������͊�Ɠ����O����̎s��\�z�ɑ��鑽�ǂɏ]���Ĕ����������ł��B�����āA���\���玞�Ԃ��o�ƁA��Ɠ����O�N��̎��ԍ��فi���\���ʁ[����l���ʁj�Ƌt�����ɔ����������ł��B - �ߋ��̒���1�����̔������x�͕��ϓI�i����17pips�j�ŁA�nj��ɂ͌����܂���B

�nj��Ɍ����Ȃ����R�́A������ɔ�����L�������Ƃ͌������A���\����1���o�ߌ㎞�_�Œ��r���[�ɋt����ł̊��ғI�����������Ȃ��Ă��邽�߁A�ł��B

�����āA�w�W���\��́A����1�����̖߂�䗦�i1�[�l���^�����j��35���A����11�����̂����48���ɂ��B���܂��B���̃N���X�̔���������w�W�Ƃ��ẮA�㉺�������Ȃ�傫�Ȏw�W���ƌ����܂��B���l�i���l�j�݂͂́A�nj�������w�W�����ɒv�����Ɍq����܂��B - �����E���ӂ��ׂ��͎w�W���\�O�ł��B

���O10-1������20pips�ȏ㒵�˂����Ƃ�29������܂��B�����āA�����������˂��N�����Ƃ��́A���̕����ɒ���1��������������m���������Ȃ��Ă��܂��B

���O1����������10pips�ȏ㒵�˂����Ƃ�35������܂��B���̒��˂́A����1�����̔��������ƊW�Ȃ��̂ŁA�ނ��đ傯�������Ȃ��悤�ɋC��t���������ǂ��ł��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �������O10-1������20pips�߂����˂���A���˂������ɒnj����܂��B�|�W�V�����͎w�W���\���O�Ɏ��A���m�i���j�͎w�W���\����̒��˂ōs���܂��B

- �w�W���\����1�����߂�����A�t����̋@����M���܂��B�t����Ȃ̂ŁA�Z�����m�i���j����{�ł��B

�t����̃|�C���g�́A1���ԑ��̃T�|�[�g�E���W�X�^���X�t�߂ł��B���������T�|�[�g��W�X�^���X���t�߂ɂȂ���A����͒��߂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP����l�́A�p�����Ɠ��v�ǂ� 2���E5���E8���E11���̉��{�ɑO�l�������\���Ă��܂��B

�{�w�W�̓����͎��̒ʂ�ł��B

2013�N1-3��������O��2017�N1-3�����܂ł�17��̉���l���\�ŁA�O����E�O�N��̂ǂ��炩�̎s��\�z������l�ƃY�������Ƃ�2������܂���i�S17��j�B�����āA�O����E�O�N��̂ǂ��炩�̔��\���ʂ��s��\�z�ƃY�������Ƃ�6������܂���B

����ł͎���̎Q�l�ɂȂ�Ȃ����Ƃ̕��������A�Ƃ������ƂɂȂ�܂��B

���̂��߂��ǂ����͂킩��܂��A�ߋ����\���̒���11�����ɂ́A�z�����E�A�����̗����Ƀq�Q���ڗ����܂��B����͔��\��ɂ���������܂�ɂ����A�Ƃ������Ƃ��Ǝv���܂��B���ɂ��旘�m�ɂ���^�C�~���O������A�Ƃ������Ƃł�����܂��B

�[�[�[��€���[�[�[

2016�N6����EU���E����ȍ~�AGBP�͑啝�ɉ������܂����B�K���A�������͂��̌�������ێ�����Ă������̂́i�T��2����O���j�A�C���t�����������Ȃ�i�T��2����㔼�j�A���_��BOE�ɗ��グ�����߂�_�������܂�܂����i������̎�ϓI���G�j�B

�Ƃ��낪�A�ł��B���߂̐������i4-6��������l�j�ɂ͓݉��̒����������A�C���t���������~��]���̒����������n�߂܂����B7���ȍ~�ɔ��\�����w�W�ɂ́A����𗠕t���錋�ʂ┽�����U������܂��B

6�����{�ɂ�BOE���ق����グ�����̕K�v���ɂ��Č��y���Ă������̂́A���̂Ƃ��́u�i���グ�ɓ������āj�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B�O��������Ȃ��Ȃ����܂��B

�������\�����l������Ɠ����́A���̔������s����܂ŁA����قǒ��ړx���������ڂł͂Ȃ������ƋL�����Ă��܂��B�ȑO�͎s��\�z�����v�Ȏw�W�J�����_�[�Ō��\����Ă��Ȃ��������炢�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B���ϓI�Ȕ���������w�W���ƌ����܂��B

���z�́A10-25pips�͈̔͂�64�����W�܂����A9pips�ȉ��̂Ƃ���18������܂��B�ӊO�ɏ������̂́A�O�q�̒ʂ�A����l������l��s��\�z�Ɠ����ɂȂ肪��������A�ł��B

�A���A�ŋ߂͈ȑO�ɔ�ׂđ傫���������邱�Ƃ������悤�ł��B����́ABOE�̋��Z����Ɨ��߂ĉ��߂���邽�߁A�ƍl�����܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B�{���Ȃ�A�O�ʂł��鑬��l���ꏏ�Ƀv���b�g���ׂ��ł����A�܂��Ή��ł��Ă��܂���B

�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��v���������Ȃ������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B���ԍ��ٔ��ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕����̈�v����75���ƂȂ�܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����16pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x29���j����܂��B����5��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����17pips�Ƃقړ����ł��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����10pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x35���j����܂��B����6��̒���1���������̕��ς�14pips�ŁA����͉ߋ��S����17pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i50���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

����烍�[�\�N���̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �����i�p�x29���j���O10-1����������20pips�ȏ㒵�˂邱�Ƃ�����܂��B���̒�����20pips�ȏゾ�����Ƃ��ɒ���1�����Ƃ̕�����v����80���ł��B�傫�����O10-1���������˂�Ƃ��́A���̕����ɒ���1��������������\���������A�ƌ����܂��B

(2) �悭�i�p�x35���j���O1����������10pips�ȏ㒵�˂邱�Ƃ�����܂��B���������A���O1�����̔��������ς��傫������������ƌ����āA�ߋ�������������A���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���6pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���ԍ��قƒ���11�����̕�����v����75���ƂȂ��Ă��܂��B��ɋ��������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A�����ƒ���1�����̗z�������Ƃ���69���ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����69���ŁA�ǂ̃��[�\�N�����m��30���ȉ���70���ȏ�̕�����v���̕肪����܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����69���ł��B�����āA����69���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�73���ł��B������������ɐL�������Ƃ͌����Ȃ��m���ł��B�܂��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�31����������܂���B

�nj��ɂ͌����Ȃ��w�W���ƌ�����ł��傤�B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �������O10-1������20pips�߂����˂���A���˂������ɒnj����J�n���܂��B���m�i���j�́A�w�W���\����̒��˂ōs���܂��B

- �w�W���\����1�����߂�����A�t����̋@����M���܂��B�t����Ȃ̂ŁA�Z�����m�i���j����{�ł��B

�t����̃|�C���g�́A1���ԑ��̃T�|�[�g�E���W�X�^���X�t�߂ł��B���������T�|�[�g��W�X�^���X���t�߂ɂȂ���A����͒��߂܂��B

�ȏ�

2017�N8��24��17:30���\

�ȉ���2017�N8��24��19:30�ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP����l���O����E�O�N��Ƃ��ɑ���l�Ɠ��l�A��Ɠ������O����E�O�N��Ƃ��ɑ���l�E�\�z�������܂����B�����͉A���ł����B

��Ɠ��������łȂ��A�l������ǂ��Ȃ������悤�ł��i�{0.1���j�B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�V�i���I����͑z��ʂ�̓W�J�������̂ŁA��肠��܂���B

�V�i���I����́A�ʼn����ߋ����тɋL�ڒʂ�A�������3��17�b�A���m8.26pips�i�w�W�������v��0.99���j�ł����B

�V�i���I�O����͏T�����тɉ����܂����A�w�W���тɂ͉����܂���B�Ƃ�����A�������Ő�T�̑������قڎ��Ԃ��܂����B

�V�i���I�O����́A�ߋ��f�[�^�Ɋ�Â����̂łȂ��A�`���[�g�̓��������Čo���I�ȁu���v�Ń|�W�V����������Ă��܂��B����āA����͎��O���͂Ő����ł��܂���B

�����w�W���\���Ƀ`���[�g�̓������������邱�ƂŁA����1�E2�N�͏����͊����ǂ�������悤�ɂȂ����C�����܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- �w�W���ʂƔ����̊W�ɂ��āA���̂悤�ɑ����Ă��܂����B

�u�{�w�W�̎s��\�z�́A�O�\�l�i��������l�j�Ƃ��������ł��i2013�N1-3�����ȍ~�A��O��2��j�B���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��i��O6��j�B

�܂��AGDP���s��\�z�ƈقȂ�ꍇ�͑f���ɔ����������ł��B

�܂��AGDP���s��\�z�ʂ肾�����ꍇ�A���������͊�Ɠ����O����̎s��\�z�ɑ��鑽�ǂɏ]���Ĕ����������ł��B�����āA���\���玞�Ԃ��o�ƁA��Ɠ����O�N��̎��ԍ��فi���\���ʁ[����l���ʁj�Ƌt�����ɔ����������ł��B�v

��肠��܂���B - �w�W���\��̒l�����ɂ��āA���̂悤�ɑ����Ă��܂����B

�u�ߋ��̒���1�����̔������x�͕��ϓI�i����17pips�j�ŁA�nj��ɂ͌����܂���B

�nj��Ɍ����Ȃ����R�́A������ɔ�����L�������Ƃ͌������A���\����1���o�ߌ㎞�_�Œ��r���[�ɋt����ł̊��ғI�����������Ȃ��Ă��邽�߁A�ł��B

�����āA�w�W���\��́A����1�����̖߂�䗦�i1�[�l���^�����j��35���A����11�����̂����48���ɂ��B���܂��B���̃N���X�̔���������w�W�Ƃ��ẮA�㉺�������Ȃ�傫�Ȏw�W���ƌ����܂��B���l�i���l�j�݂͂́A�nj�������w�W�����ɒv�����Ɍq����܂��B�v

�������肠��܂���B - �����E���ӂ��ׂ��_�͎��̂悤�ɑ����Ă��܂����B

�u���O10-1������20pips�ȏ㒵�˂����Ƃ�29������܂��B�����āA�����������˂��N�����Ƃ��́A���̕����ɒ���1��������������m���������Ȃ��Ă��܂��B

���O1����������10pips�ȏ㒵�˂����Ƃ�35������܂��B���̒��˂́A����1�����̔��������ƊW�Ȃ��̂ŁA�ނ��đ傯�������Ȃ��悤�ɋC��t���������ǂ��ł��傤�B�v

�������肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- �u�������O10-1������20pips�߂����˂���A���˂������ɒnj����܂��B�|�W�V�����͎w�W���\���O�Ɏ��A���m�i���j�͎w�W���\����̒��˂ōs���܂��B�v

���O10-1����������11pips�ŁA�����ɒB���܂���ł����B - �u�w�W���\����1�����߂�����A�t����̋@����M���܂��B�t����Ȃ̂ŁA�Z�����m�i���j����{�ł��B

�t����̃|�C���g�́A1���ԑ��̃T�|�[�g�E���W�X�^���X�t�߂ł��B���������T�|�[�g��W�X�^���X���t�߂ɂȂ���A����͒��߂܂��B�v

���\����̉A�����ւ̒��˂�139.78�ł����B����́A1���ԑ��]����139.80�ɑΉ����Ă��܂��B�����Ŕ��]�����̒ʂ�ł����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:30| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N08��17��

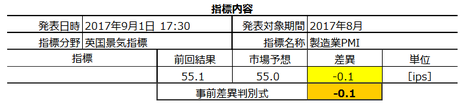

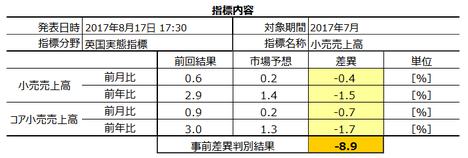

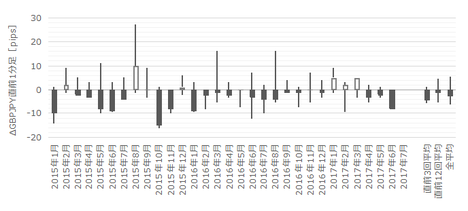

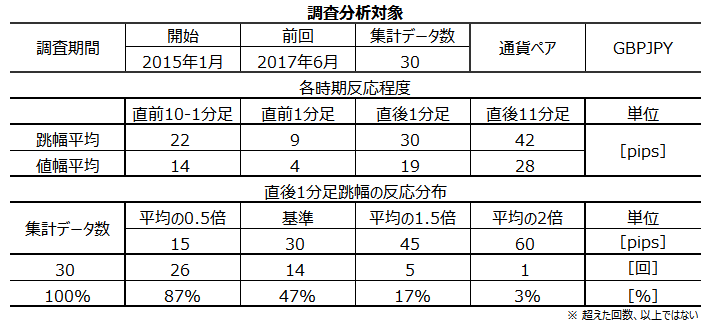

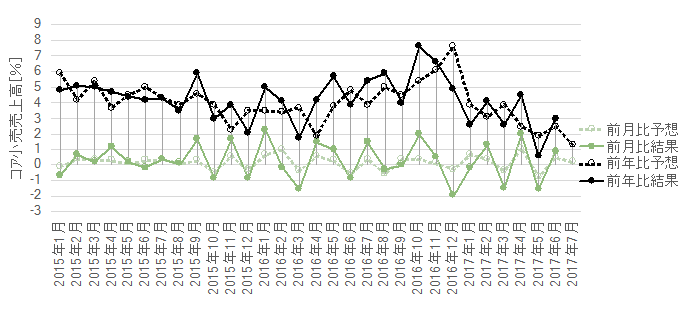

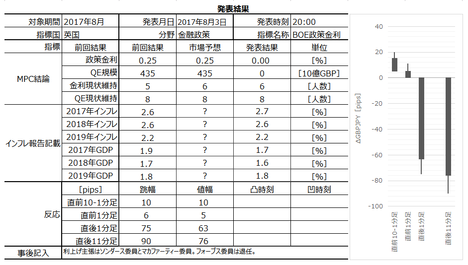

�p�����Ԏw�W�u�������㍂�w���v���\�O���GBPJPY�������́i2017�N8��17��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

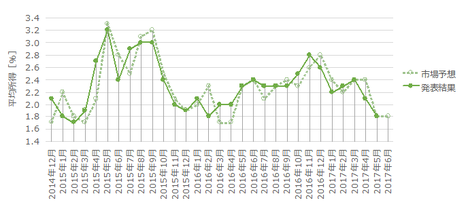

2017�N8��17��17:30�ɉp�����Ԏw�W�u�������㍂�w���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��16���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̒����Ώۂ́A�����Ԕ̔��X�������������ƁE���H�X�Ȃ�5000�Ђł��B�������㍂�͉p���Ɍ��炸�V��E�G�߂��e�����܂��B����1�����\�i�O�N12�����j�̓N���X�}�X����̉e���Ŗ����̌��ʂ����傫���ϓ����邱�Ƃ��m���Ă��܂��B

�p���̌l�����GDP�̖�40�����߂邽�߁AGDP�̐�s�w�W�Ƃ��Ė{�w�W�ɂ͈Ӌ`������܂��B

���\���͉p�����Ɠ��v�ǁA�����͗������{�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�30pips�ł��B16-30pips���˂����Ƃ�40���A31-45pips���˂����Ƃ�30���ŁA���͈̔͂ɕ��z��70���������܂��B

�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂����̂ł��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��O���ٔ��ʎ��́A�S���ڂ̍��ق�P���ɑS�ĉ��������̂ɂȂ�܂��B���O10-1�����́A���̔��ʎ����ٕ����i�v���X���z���A�}�C�i�X���A���j�ƁA������v����77���ɂȂ�܂��B

�ォ��6�E7�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����E���ԍ��فi���\���ʁ[�O�ʁj�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̔��ʎ��́A3✕�O����̍��ف{1✕�O�N��̍��ف{4✕�R�A�O����̍��ف{2✕�R�A�O�N��̍��فA�ƂȂ�܂��B

���㍷�ٔ��ʎ������ƒ���1�����́A������v����79���ɂȂ�܂��B

����̎��O���ق̓}�C�i�X�ł��B����āA���O10-1�����͉A���ƂȂ���ғI������77���ł��B

���㍷�قƒ���1�����̕�����v���������Ƃ������Ƃ́A���\���ʂ̗ǂ������ɑf���ɔ�������A�Ƃ������Ƃł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����22pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�14��i�p�x47���j����܂��B����14��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����30pips�Ƃقړ����ł��B�����āA����14��̒��O10-1�����ƒ���1�����̕�����8��i57���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x30���j����܂��B����9��̒���1���������̕��ς�26pips�ŁA����͉ߋ��S����30pips����⏬�������̂́A�قړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����4��i44���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦40���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B�߂�䗦��30���ȏ�̂Ƃ��́A���q�Q�������������Ď��������w�W���ƌ����܂��B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) ��������イ�i�p�x47���j���O10-1����������20pips�ȏ�ɒB���܂��B���������A���O10-1������20pips�ȏ㓮���Ă��A���ꂪ����1�����̕�������x���������Ă���Ƃ͌����܂���B

(2) �����i�p�x30���j���O1����������10pips�ȏ�ɒB���܂��B���������A���O1������10pips�ȏ㓮���Ă��A���ꂪ����1�����̕�������x���������Ă���Ƃ͌����܂���B

(3) ����1�����ƒ���11�����ɂ��āA�ߋ����ς̖߂�䗦�i1�[�l���^�����j�����߂Ă����܂����B���ʂ͂��ꂼ��40���E33���ł����B�߂�䗦��30���ȏ�̂Ƃ��́A���q�Q�������������Ď��������w�W���ƌ����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B�����āA����72���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�95���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�48���ƁA50������Ă��܂��Ă��܂��B����1�����ƒ���11�����Ƃ����]�������Ƃ�28�������Ȃ����̂́A����11����������1�����̒l������������Ƃ�24������܂��B

�����nj��œ����|�W�V�����͑������m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������78���ƁA�肪�ڗ����܂��B

�܂��A����10-1�����ƒ���11�����̕�����v����70���A����1�����ƒ���11�����̕�����v����72���ƁA�����Ȃ��Ă��܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�������ꂼ��77���E73���E73���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���Ƃ������ƂɂȂ�܂��B�����āA�������O10-1�������A���^�z���Ȃ�A���\���ʂ͎s��\�z�E�O�ʂ������^����A�Ƃ������Ƃł��B

�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��79���E83���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A�f���ɔ�������w�W�ł��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��19���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A���ڂ��Ă����S���ڂőO��������܂����B���������A�O�N��������O����E�R�A�O����E�O�N��Ŏs��\�z�����������߁A�ア�z���Ŕ������܂����B

�s��\�z�������Ă����オ�����Ă���̂Ȃ�ABOE���グ�ɂ͌q����܂���B���\���ォ��A���ł��s�v�c�ł͂Ȃ����ʂł����B

������ʂ͎��̒ʂ�ł����B

�w�W���\���ׂ�������́A�C�̖����ł��傤���A�~�߂Ă��܂��܂����B����ȂƂ��Ɍ����āA�V�i���I���������Ă��܂����B

FX������Ă���ƁA��������Ă��ʖڂȂƂ��A�Ƃ����̂�����܂��B����ȂƂ��ɂ₯�����ɂȂ��Ď������ƁA�����ƍ����ڂɑ����܂��B������A�₯�����ɂȂ邮�炢�Ȃ�A�������Ȃ������}�V�ł��B����Ȋ����̎���ɂȂ��Ă��܂��܂����B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��17��17:30�ɉp�����Ԏw�W�u�������㍂�w���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��16���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �w�W���\�O�ɑ傫�����������ɂ��ւ�炸�A���̕����͎w�W���\��̔��������Ƃ̊W�����o���܂���B�w�W���\�O����킸�A�����q�Q���邱�Ƃ����������܂��B

�ł����������w�W���ƌ�����ł��傤�B - ��f���锻�ʎ������́A���O���قɂ��Ē��O10-1�����Ƃ̕�����v����77���A���㍷�قɂ��Ē���1�����Ƃ̕�����v����79���ł��B

- �nj��́A�w�W���\��ɔ����������m�F�����瑁���J�n�ł��B���������A�w�W���\����1�����o�߂���ƁA�����nj��œ����|�W�V�����͑������m���ׂ��ł��B�����Ă����A���̌���nj����J��Ԃ��Ȃ�A�ł炸�Ƀ^�C�~���O���v���āA�u���v�Z������i��������10�b�Ƃ�20�b�̎���j�ɓO��������ǂ��ł��傤�B

�[�[�[��€���[�[�[

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

- �w�W���ʂ̗\�z���͂́A���O10-1�����Ɠ������A�����_�ł��B�ʕ��͌��_�v�_�͈ȉ��̒ʂ�ł��B

(1) ���O���ٔ��ʎ��ƒ��O10-1�����̕�����v����77���ł��B

(2) ������v�����͂̌��ʁA����10-1�����ƒ���11�����̕�����v���������A����11�����͒���1�����Ƃ̕�����v���������A�ƌ����܂�܂��B

(3) �w�W��v�����͂̌��ʁA���O10-1�������A���^�z���Ȃ�A���\���ʂ͎s��\�z�E�O�ʂ������^����A�ƌ����܂�܂��B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) ���O10-1����������20pips�ȏ�ɒB�����p�x��47���A���O1����������10pips�ȏ�ɒB�����p�x��33��������܂��B���������A���O10-1�����Ⓖ�O1���������ꂾ�������Ă��A���ꂪ����1�����̕�������x���������Ă���Ƃ͌����܂���B�Q�ĂĒނ���ƁA�ɂ��ڂɑ������˂܂���B�C��t���܂��傤�B

(2) ����1�����ƒ���11�����ɂ��āA�ߋ����ς̖߂�䗦�i1�[�l���^�����j�����߂Ă����܂����B���ʂ͂��ꂼ��40���E33���ł����B�߂�䗦��30���ȏ�̂Ƃ��́A���q�Q�������������Ă��܂��B���l�i���l�j�݂͂ɋC��t���܂��傤�B

(3) �ȏ�̃��[�\�N���ώ@�̌��ʁA�{�w�W�͎��������w�W���ƌ����܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ���������͂̌��_�͈ȉ��̒ʂ�ł��B

�w�W���\��ɔ����������m�F�����瑁���nj��ł��B���������A�w�W���\����1�����o�߂���ƁA�����nj��œ����|�W�V�����͑������m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

(2) ������v�����͂̌��_�́A�ȉ��̒ʂ�ł��B

���O1�����͉A������78���ƁA�肪�ڗ����܂��B

�܂��A����10-1�����ƒ���11�����̕�����v����70���A����1�����ƒ���11�����̕�����v����72���ƁA�����Ȃ��Ă��܂��B

(3) �w�W��v�����͂̌��_�͈ȉ��̒ʂ�ł��B

���O10-1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�������ꂼ��77���E73���E73���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���Ƃ������ƂɂȂ�܂��B�����āA�������O10-1�������A���^�z���Ȃ�A���\���ʂ͎s��\�z�E�O�ʂ������^����A�Ƃ������Ƃł��B

�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��79���E83���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A�f���ɔ�������w�W�ł��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O10-1�����͉A���ƌ����݂܂��B

(2) ���O1�����͉A���ƌ����݂܂��B

(3) ����1�����͒��O10-1�����Ɠ��������ƌ����݂܂��B

(4) �nj��͑����J�n�E�Z�����m���܂��B

(5) ���\����1�����߂�����A�nj��͒��Z�����m���_����@����M���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̒����Ώۂ́A�����Ԕ̔��X�������������ƁE���H�X�Ȃ�5000�Ђł��B�������㍂�͉p���Ɍ��炸�V��E�G�߂��e�����܂��B����1�����\�i�O�N12�����j�̓N���X�}�X����̉e���Ŗ����̌��ʂ����傫���ϓ����邱�Ƃ��m���Ă��܂��B

�p���̌l�����GDP�̖�40�����߂邽�߁AGDP�̐�s�w�W�Ƃ��Ė{�w�W�ɂ͈Ӌ`������܂��B

���\���͉p�����Ɠ��v�ǁA�����͗������{�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�30pips�ł��B16-30pips���˂����Ƃ�40���A31-45pips���˂����Ƃ�30���ŁA���͈̔͂ɕ��z��70���������܂��B

�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂����̂ł��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��O���ٔ��ʎ��́A�S���ڂ̍��ق�P���ɑS�ĉ��������̂ɂȂ�܂��B���O10-1�����́A���̔��ʎ����ٕ����i�v���X���z���A�}�C�i�X���A���j�ƁA������v����77���ɂȂ�܂��B

�ォ��6�E7�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����E���ԍ��فi���\���ʁ[�O�ʁj�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̔��ʎ��́A3✕�O����̍��ف{1✕�O�N��̍��ف{4✕�R�A�O����̍��ف{2✕�R�A�O�N��̍��فA�ƂȂ�܂��B

���㍷�ٔ��ʎ������ƒ���1�����́A������v����79���ɂȂ�܂��B

����̎��O���ق̓}�C�i�X�ł��B����āA���O10-1�����͉A���ƂȂ���ғI������77���ł��B

���㍷�قƒ���1�����̕�����v���������Ƃ������Ƃ́A���\���ʂ̗ǂ������ɑf���ɔ�������A�Ƃ������Ƃł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����22pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�14��i�p�x47���j����܂��B����14��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����30pips�Ƃقړ����ł��B�����āA����14��̒��O10-1�����ƒ���1�����̕�����8��i57���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x30���j����܂��B����9��̒���1���������̕��ς�26pips�ŁA����͉ߋ��S����30pips����⏬�������̂́A�قړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����4��i44���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦40���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B�߂�䗦��30���ȏ�̂Ƃ��́A���q�Q�������������Ď��������w�W���ƌ����܂��B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) ��������イ�i�p�x47���j���O10-1����������20pips�ȏ�ɒB���܂��B���������A���O10-1������20pips�ȏ㓮���Ă��A���ꂪ����1�����̕�������x���������Ă���Ƃ͌����܂���B

(2) �����i�p�x30���j���O1����������10pips�ȏ�ɒB���܂��B���������A���O1������10pips�ȏ㓮���Ă��A���ꂪ����1�����̕�������x���������Ă���Ƃ͌����܂���B

(3) ����1�����ƒ���11�����ɂ��āA�ߋ����ς̖߂�䗦�i1�[�l���^�����j�����߂Ă����܂����B���ʂ͂��ꂼ��40���E33���ł����B�߂�䗦��30���ȏ�̂Ƃ��́A���q�Q�������������Ď��������w�W���ƌ����܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B�����āA����72���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�95���ł��B