�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N11��14��

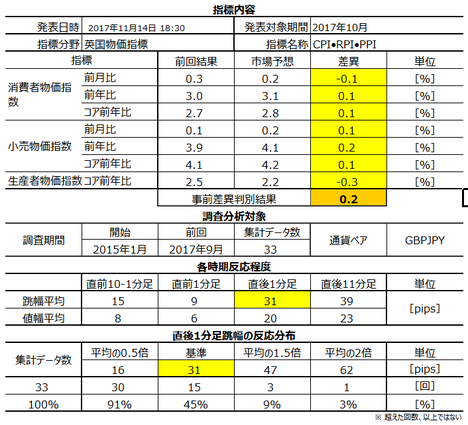

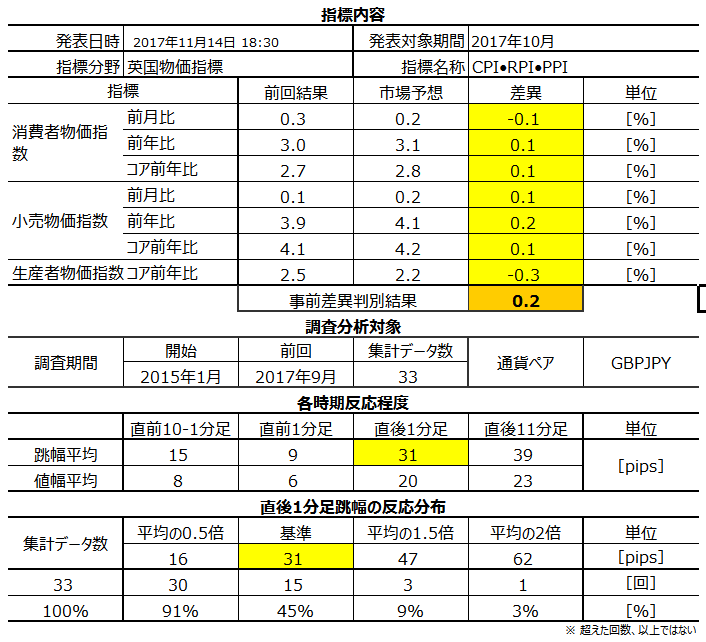

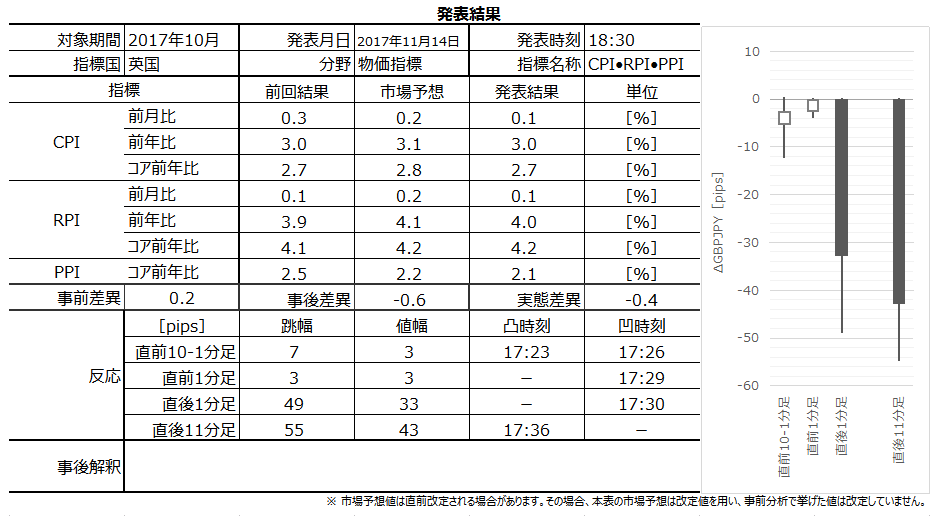

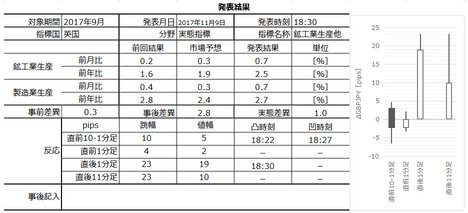

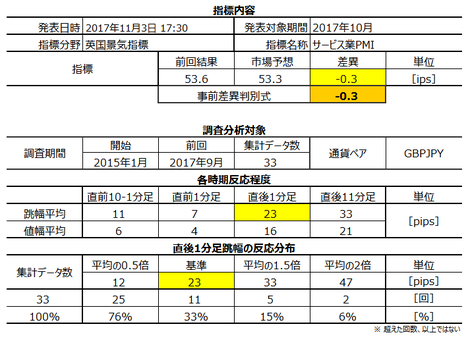

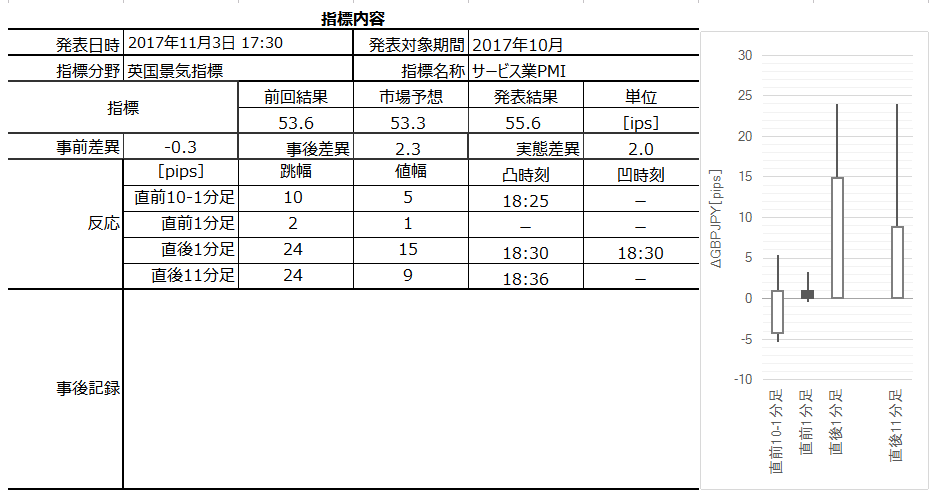

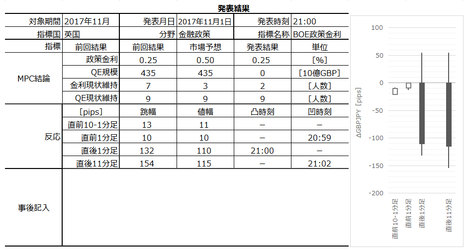

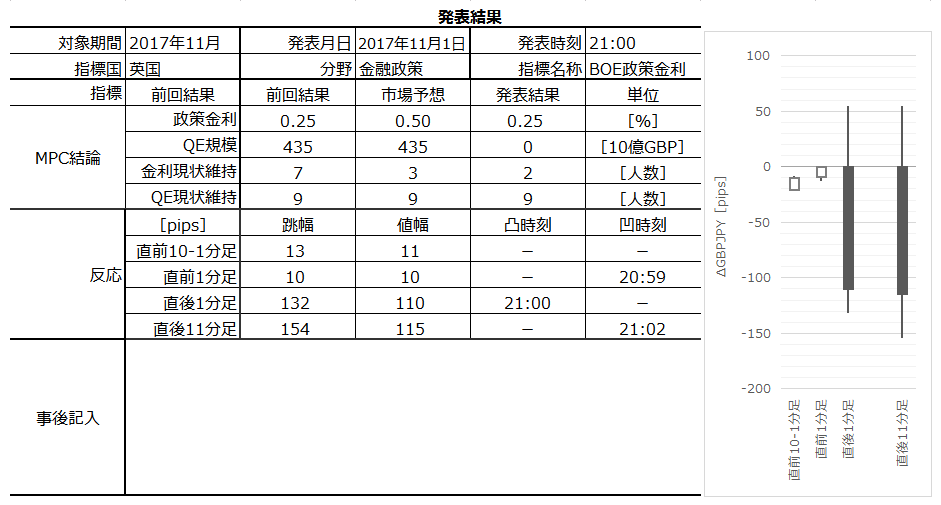

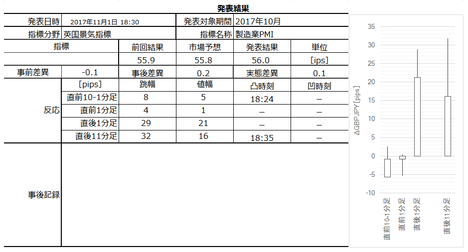

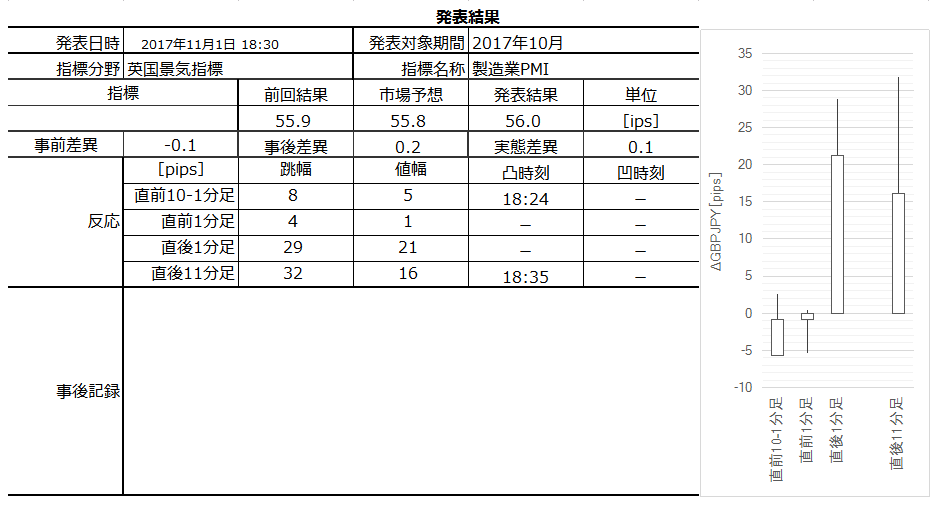

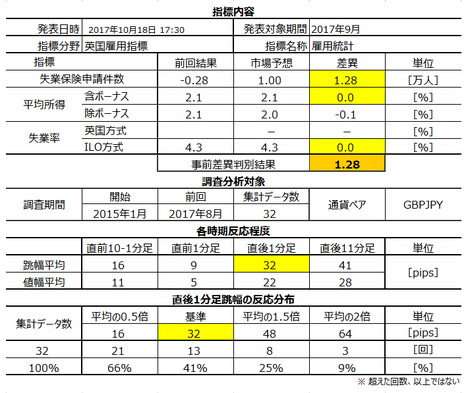

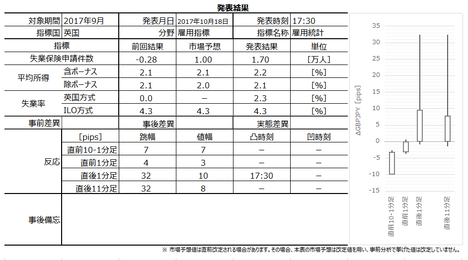

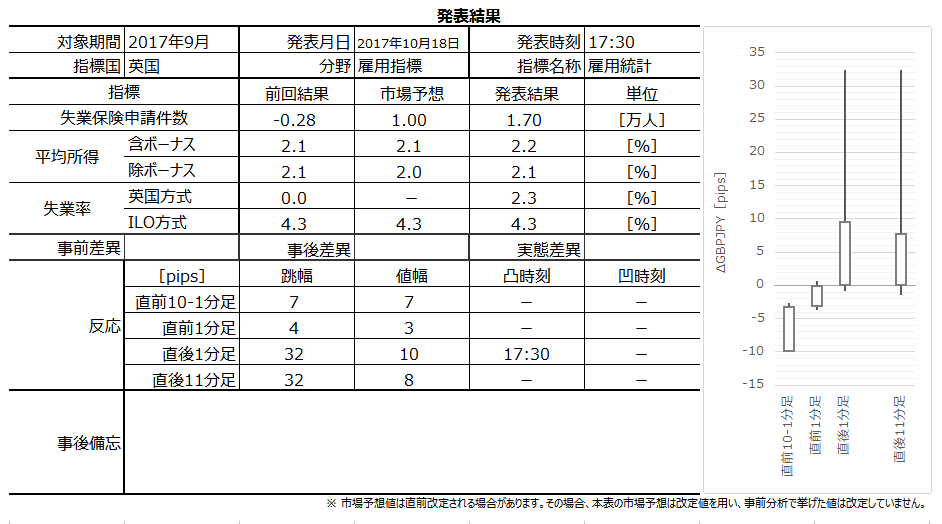

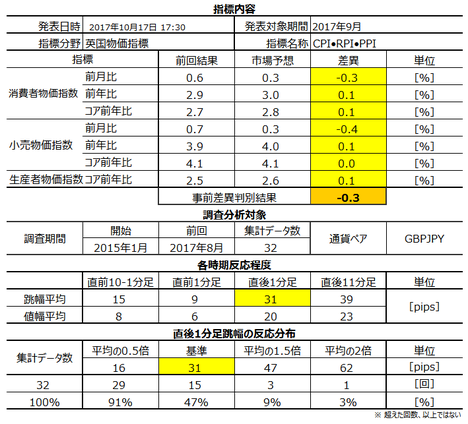

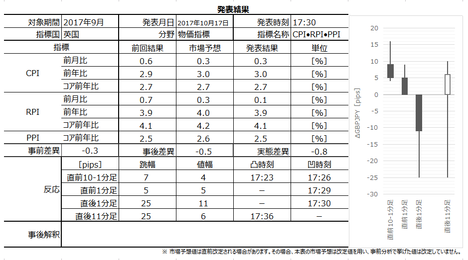

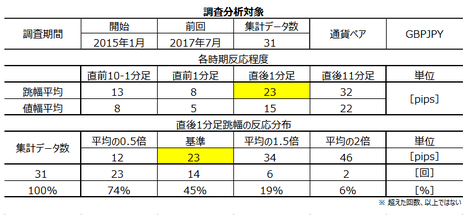

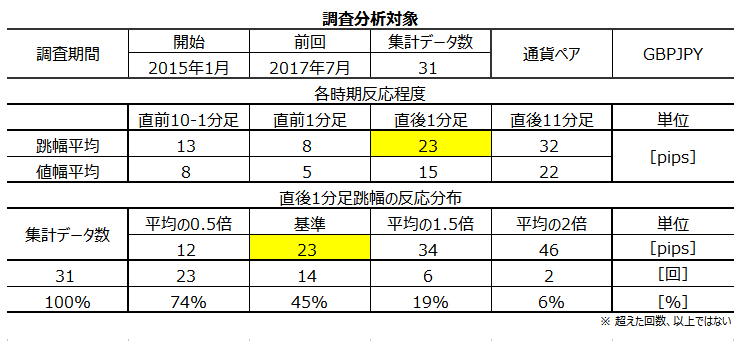

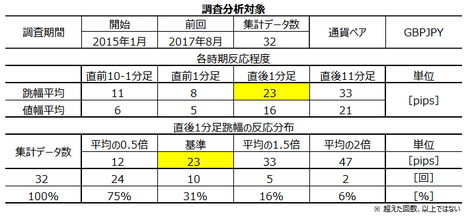

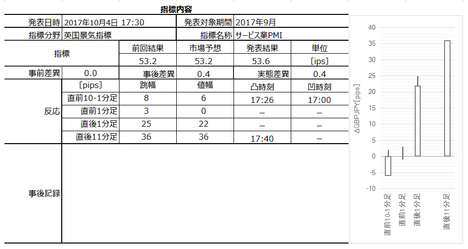

�p�������w�W���\�O���GBPJPY�������́i2017�N11��14��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

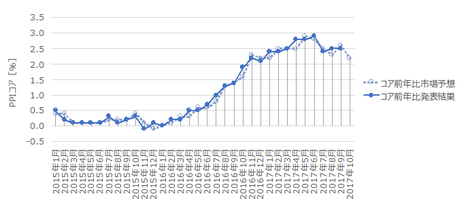

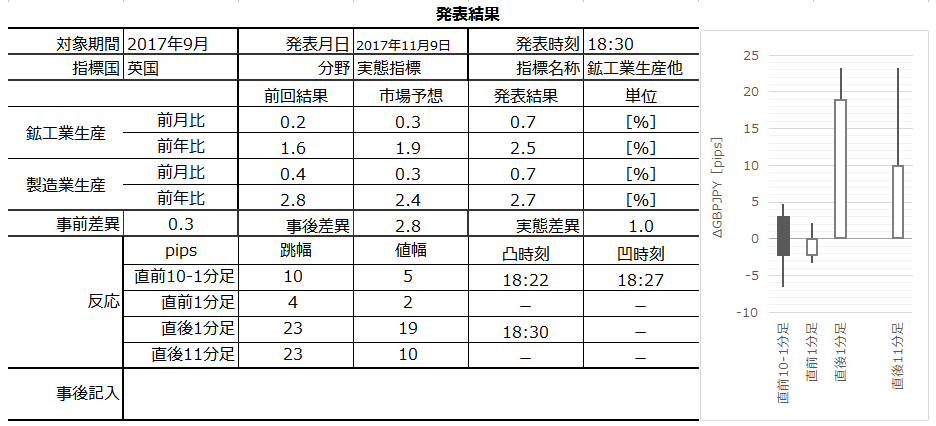

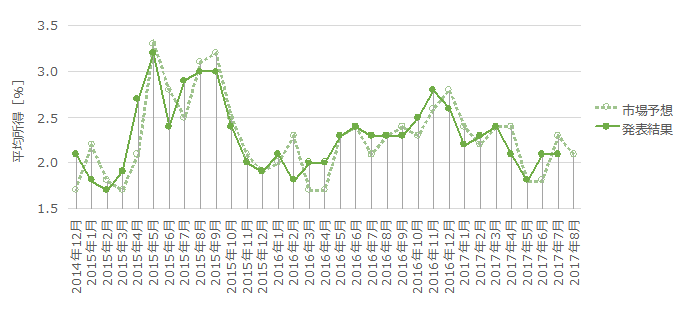

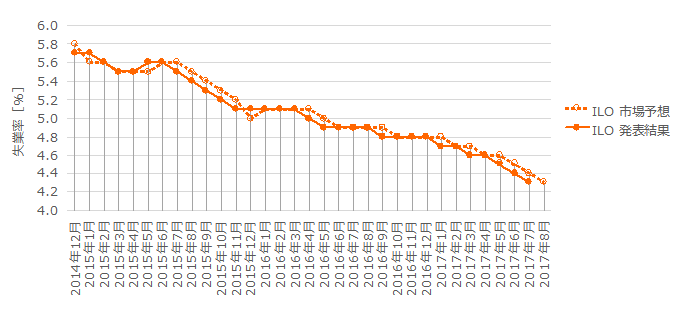

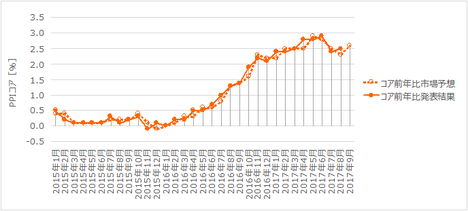

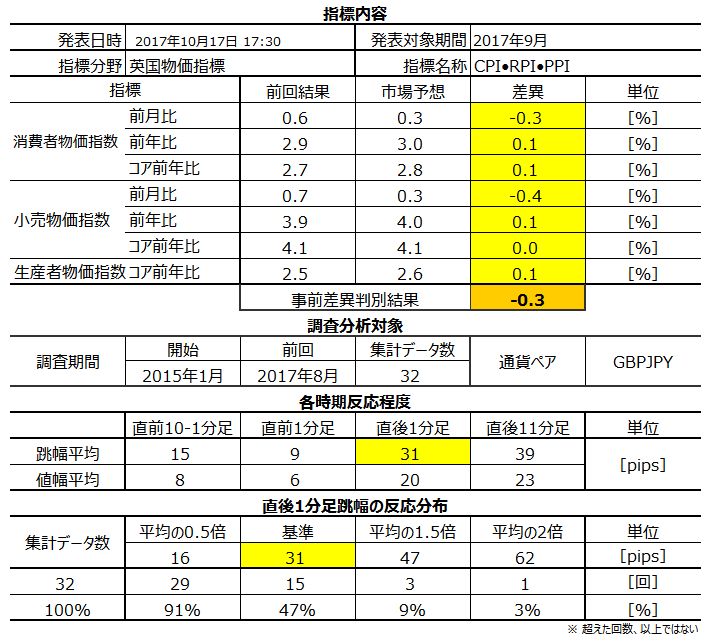

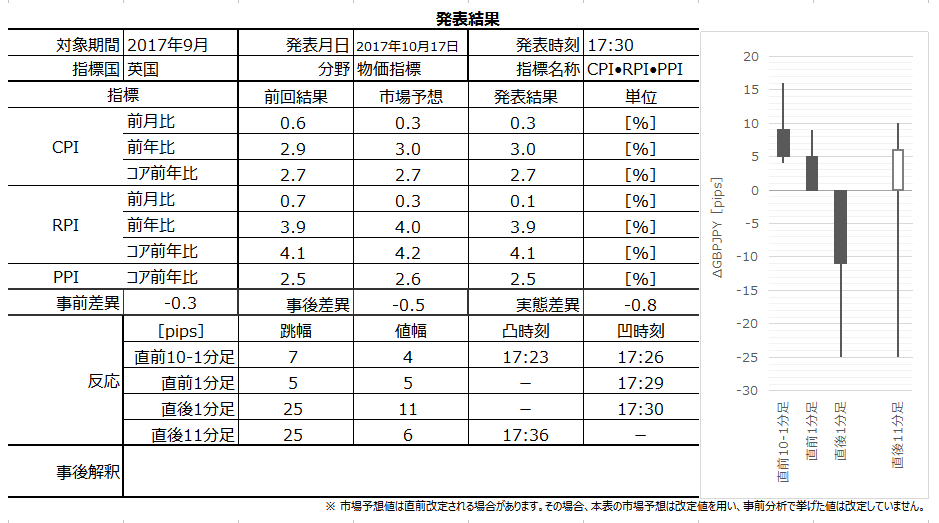

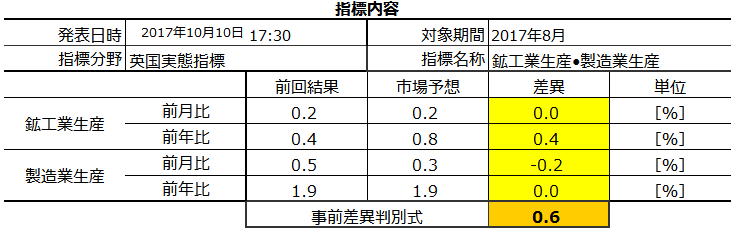

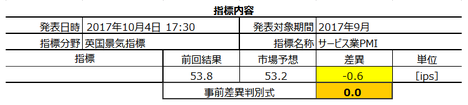

2017�N11��14��18:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N10�����̏W�v���ʂł��B

����̎w�W�\�z�ƑO�ʁA�y�сA�ߋ��̔������x�ƕ��z�͉��\�̒ʂ�ł��B�s��\�z�͎w�W���\�O�ɍĊm�F���Ă��������B

�ȑO�ABOE�͍��\�́u10������CPI�O�N�䂪�{3.2���Ńs�[�N���}����v�Ƃ̌����������Ă��܂��B�������A���̂悤�ȗ\���́A������1�E2��������Ă��A�l��0.1������Ă��A�قړI���ƌ����Ă��ǂ����x�ƌ�����ł��傤�B������A���̗\���Œ��ڂ��ׂ��_�́A���낻��s�[�N���}����Ƃ��������ł��B���Ȃ݂ɁABOE�����̂悤�ȗ\�z�����Ă����_�����j�́A�p�o�ςƂ̌��т�������EURGBP����N10���ɏ㏸�ꕞ�ƂȂ��Ă��邩��ł��i���Ԃ�j�B

���̂悤�ɁA�������̌�����GBP���ł��B���̓_�ɂ��čl�@����ƁAGBP����}�����ނ��߂̗��グ�͌����_�ɂ����Č��ʂȂ��A�ނ�����GBP�͗��グ���O���������Ȃ��Ă��܂��B�X�ɁA�p�̋��S�͒ቺ�ƁA����ɔ���EU���E���̓�q�́A���BOE���\�����Ă��Ȃ��������ԂƐ��@����܂��B

����āA�p���{��BOE�̎{�������ɖ����Ȃ�A�������͏������Ɍq����A�Ⴆ�����㏸�Ƃ������ʂɂȂ��Ă��z���ł̔������Ԃ��Z���Ȃ�i�ǂ����Ŕ��]����j���Z�������ƌ����߂܂��B

���āA�����������Ƃ͕ʂɂ��āA�{�w�W�̉ߋ�����̌X���E�����͈ȉ��̒ʂ�ł��B�ʂ̎���Ɋւ��Ȃ��A���������Ŏ�������Ȃ��ƁA���ғI�����ʂ�̐��т͓����܂���ˁB����͓���b�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂蔽���Ɍ��ѕt���Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

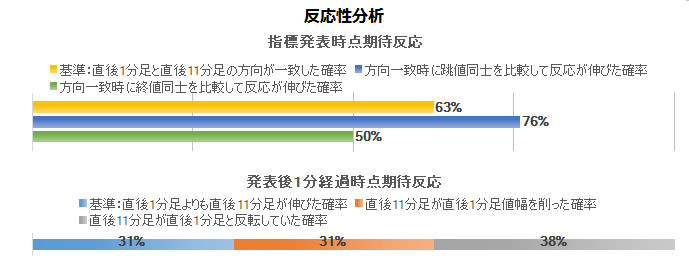

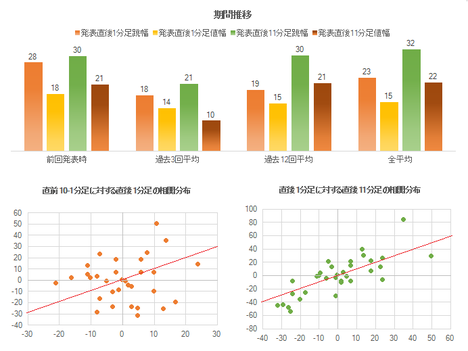

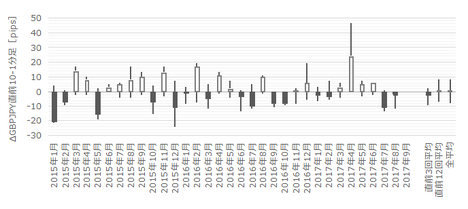

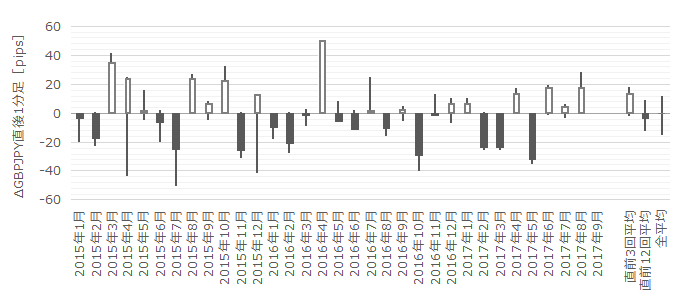

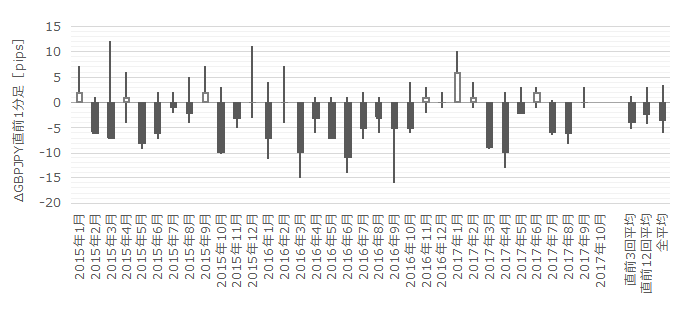

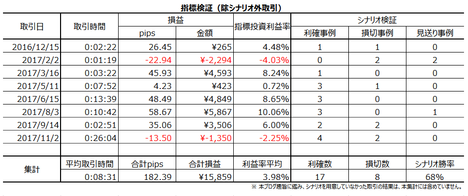

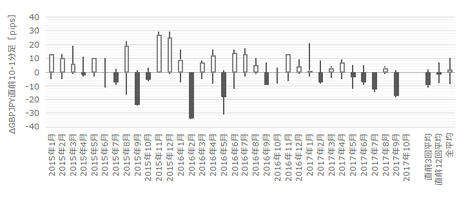

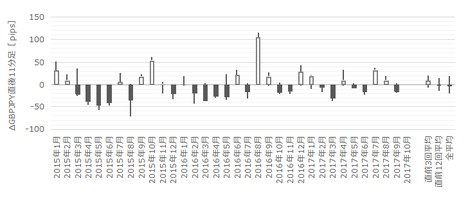

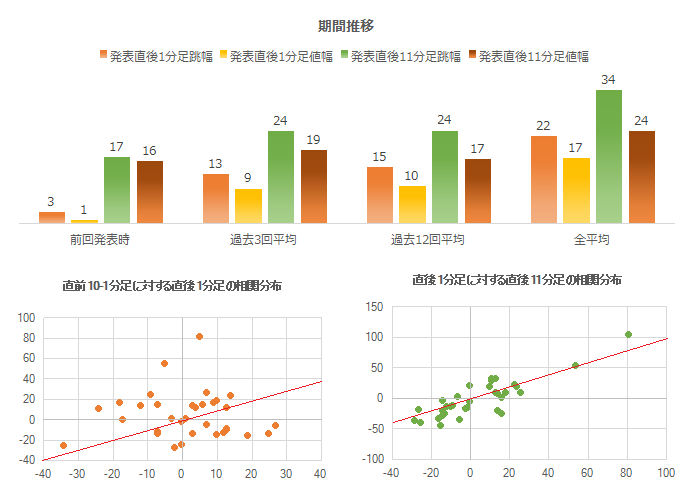

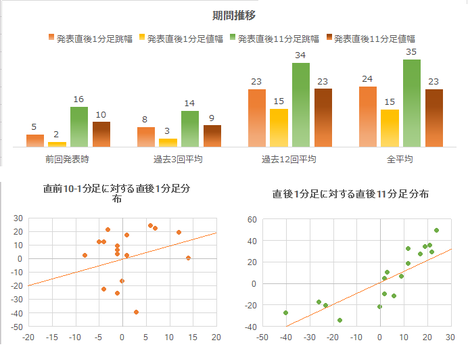

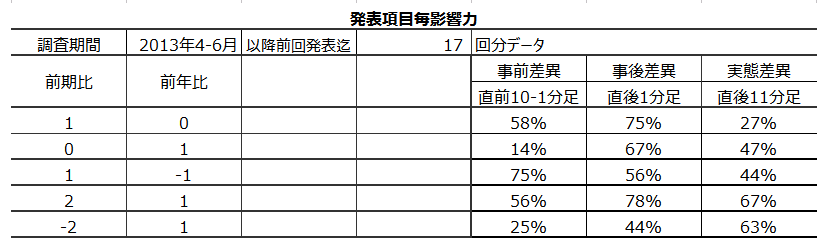

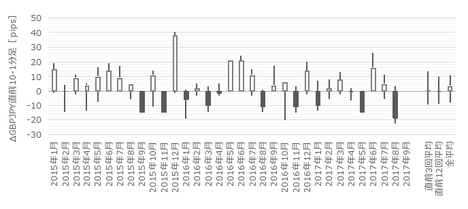

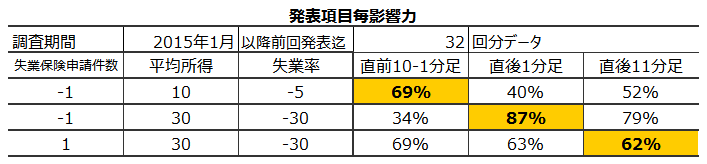

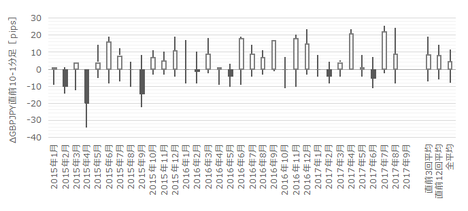

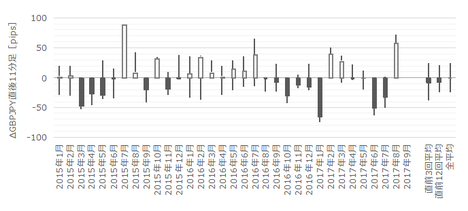

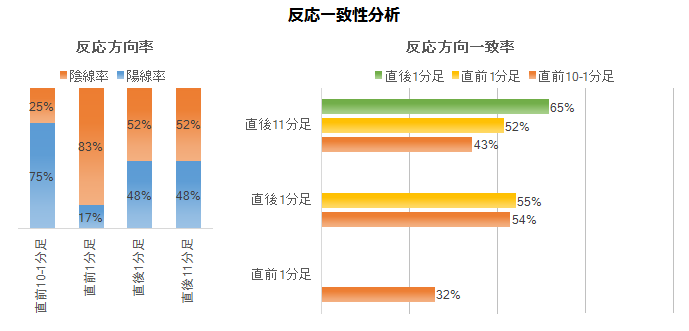

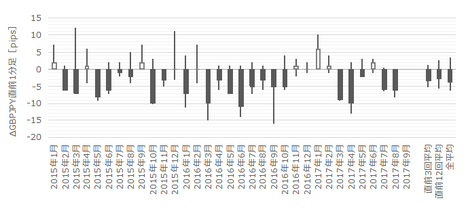

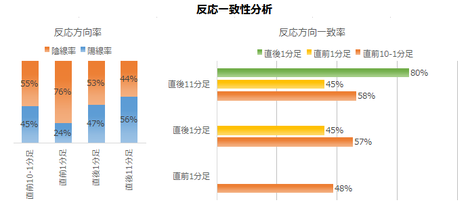

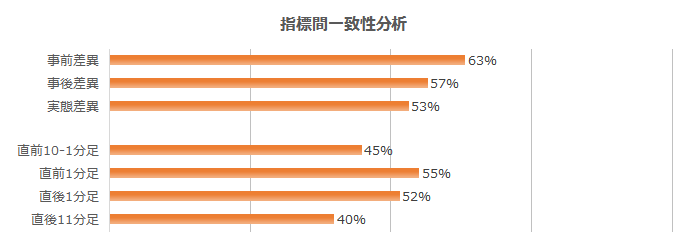

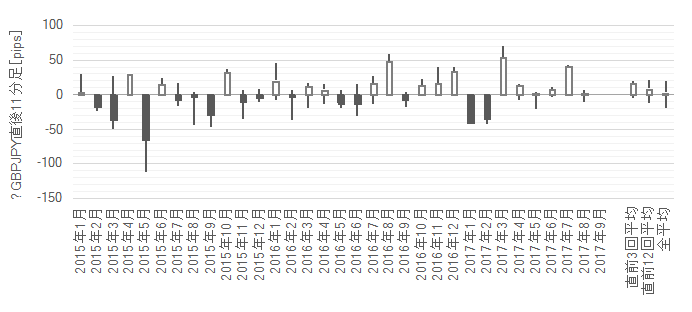

�{�w�W�Ɋւ��锽�����ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

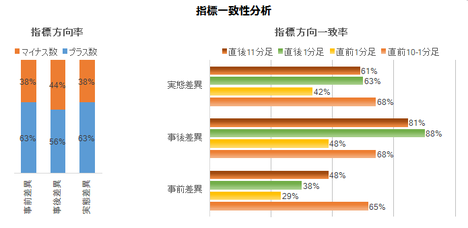

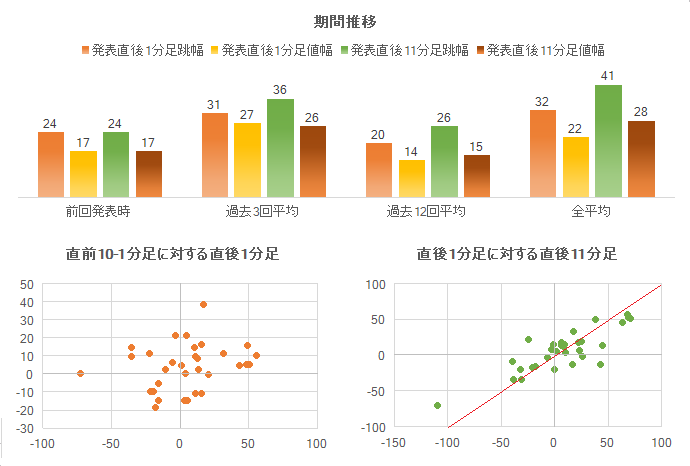

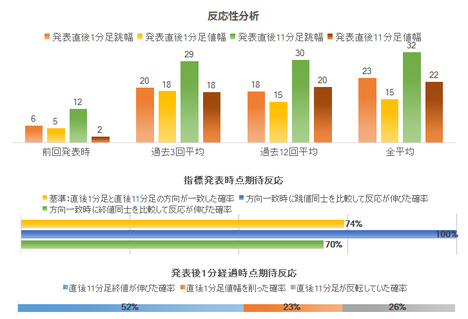

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�31pips�ƁA���Ȃ�傫����������w�W�ł��B�O��͔������������������̂́A����͗��グ�O���Ŕ��f�ɖ������Ɖ��߂�������������肵�܂��B

�܂��A���O10-1�����I�l�i�����j�ɑ��钼��1�����I�l�i�c���j�ɂ͑��ւ��Ȃ��A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�͑��ւ����邱�Ƃ��킩��܂��B����1�����I�l����20pips����{30pips�͈͓̔��ł͔��]�̋��ꂪ����A������u�����Βǂ��v�̔����ׂ�臒l�����̕t�߂ɂ��邱�Ƃ��킩��܂��B

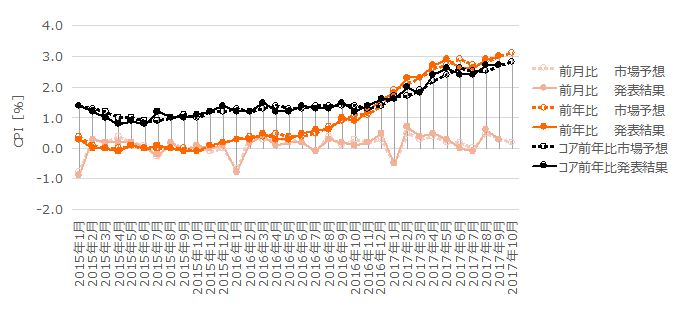

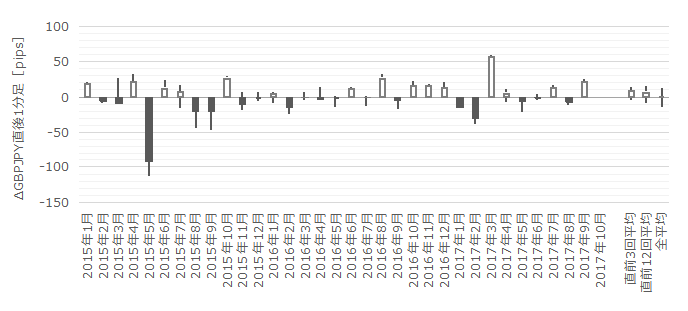

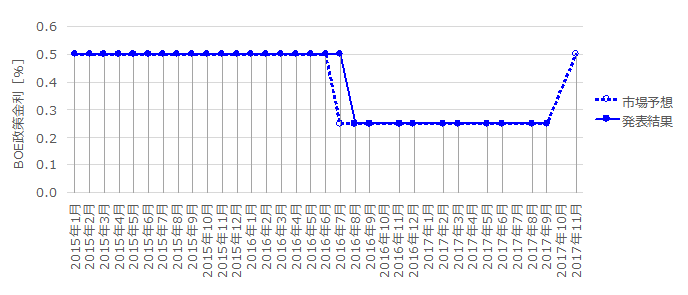

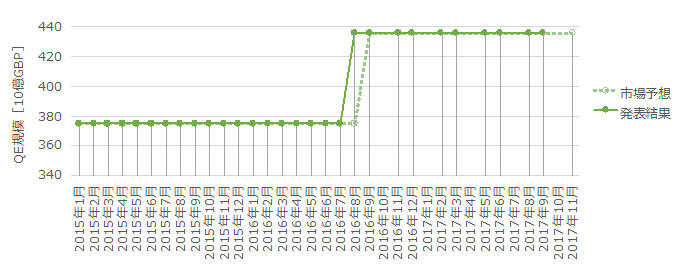

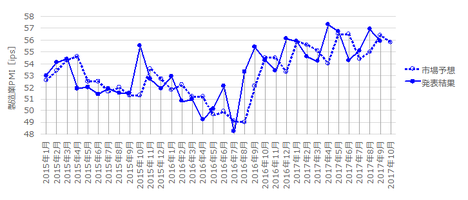

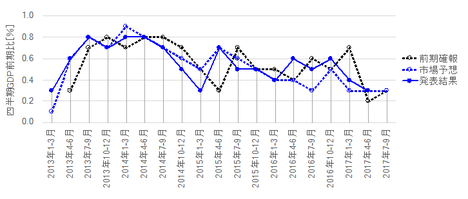

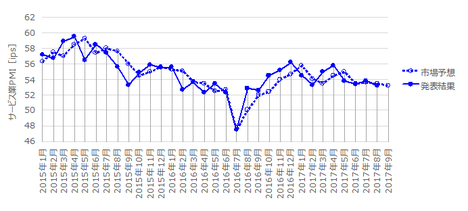

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

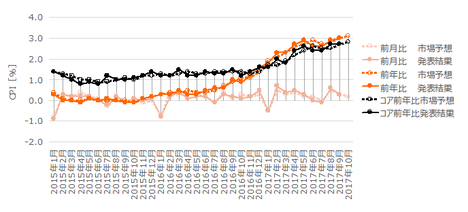

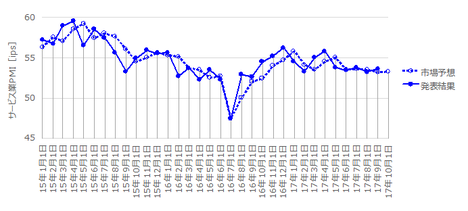

8��3���Ɍ��\���ꂽBOE�̃C���t���ł́u�C���t�����iCPI�O�N��j��2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ���������Ă��܂��B�O��9�����ł́ACPI�O�N���3���ɒB���܂����B����10�����̗\�z��3.1���ƂȂ��Ă��܂��B

�����㏸�̌�����GBP���ɂ���A�Ƃ����F���Ɋ�Â��Ȃ�A�����ŕ��͑ΏۂƂ��ׂ��ʉ݃y�AEURGBP�́A��N10���Ɉ�U�㏸�s�[�N�ɒB���Ă��܂��B����āA����͑O�����\����3.0��������\�����������̂́A���㐔������GBP���ꕞ�Ƃ������ƂɂȂ�܂��B

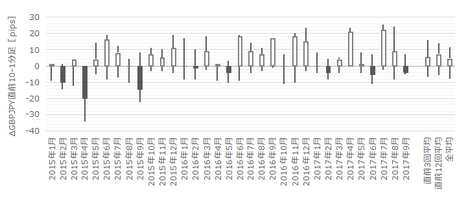

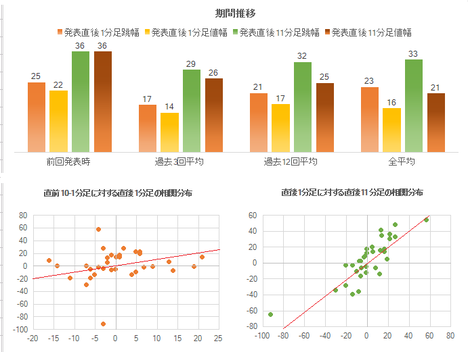

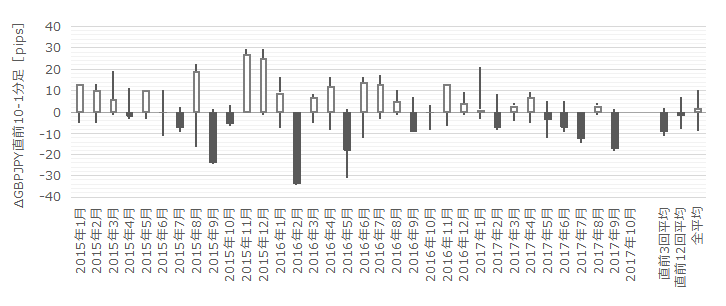

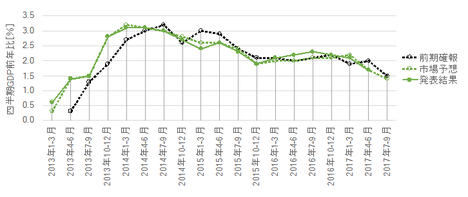

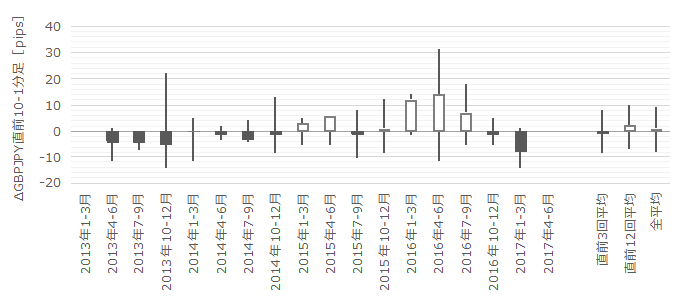

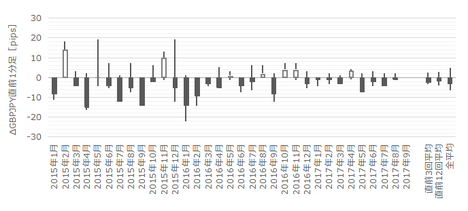

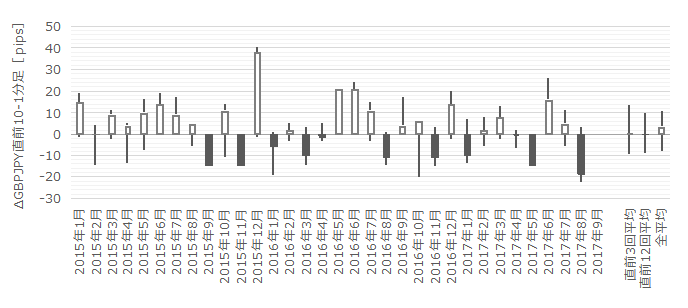

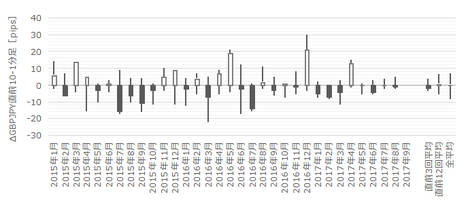

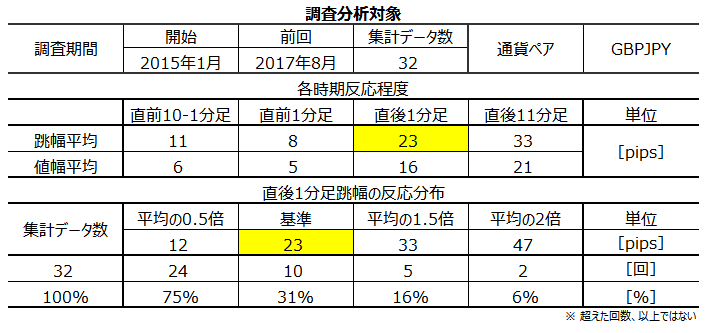

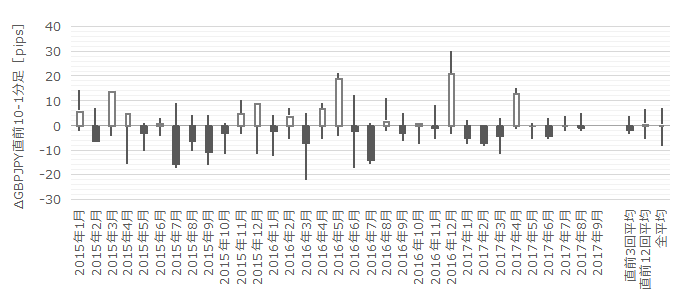

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B����7��̒���1����������31pips�ŁA����͒���1���������̉ߋ��S����31pips�Ɠ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����5��i71���j��v���Ă��܂��B

�܂�A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A����1�����͂���Ɠ��������ɔ������邱�Ƃ��������Ă���\��������܂��B����1�������傫����������Ƃ͌����܂���B

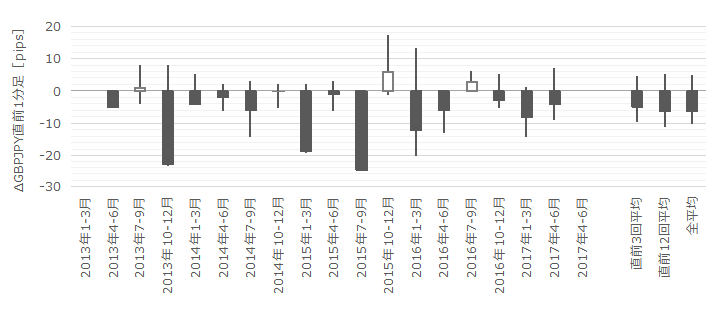

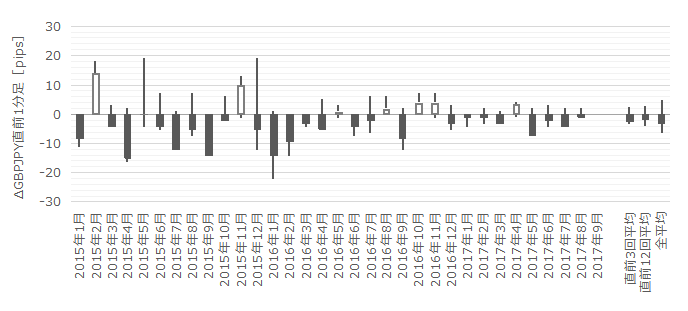

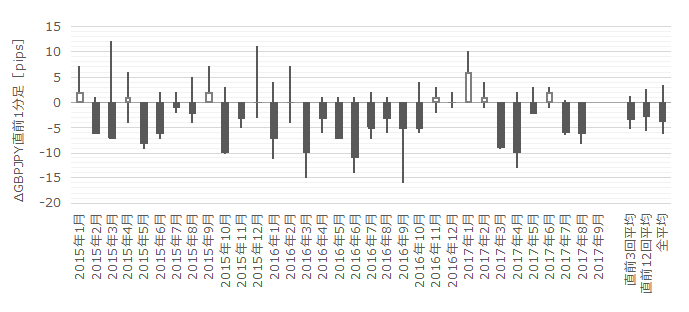

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j�ł��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����31pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

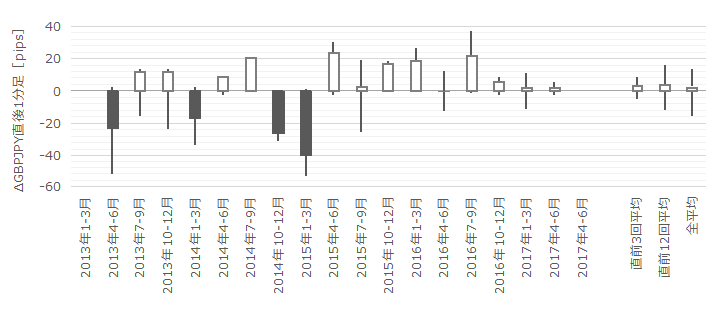

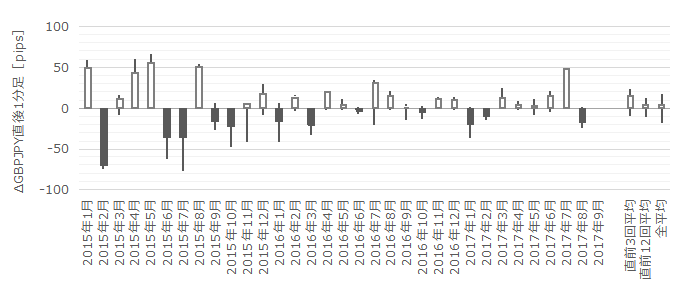

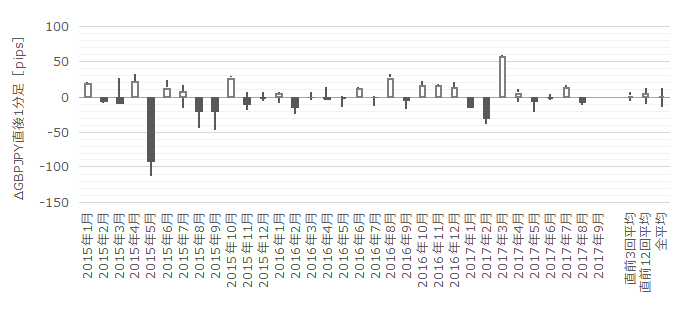

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����16pips�i�߂�䗦41���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

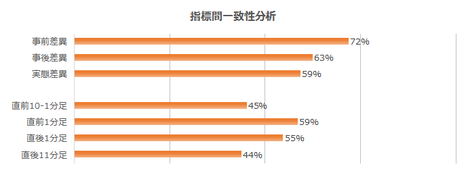

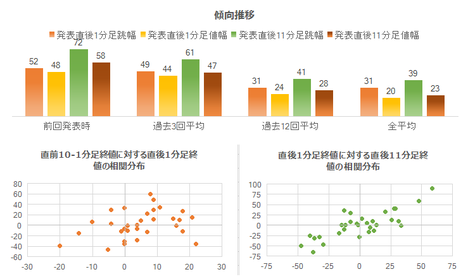

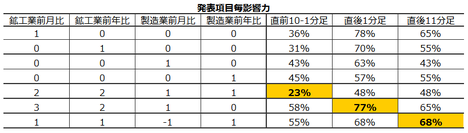

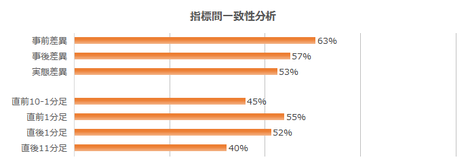

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

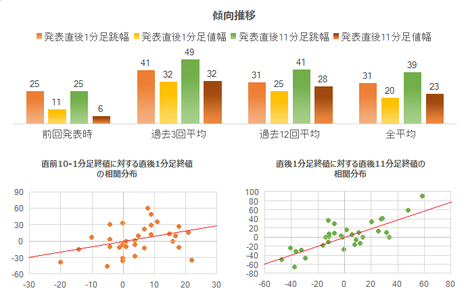

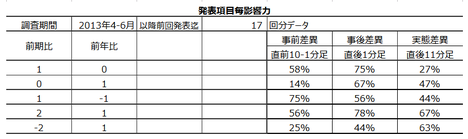

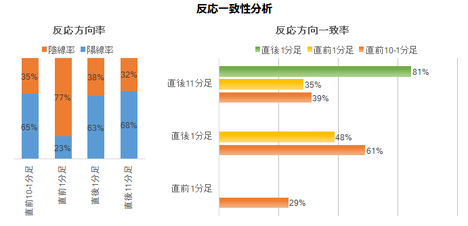

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

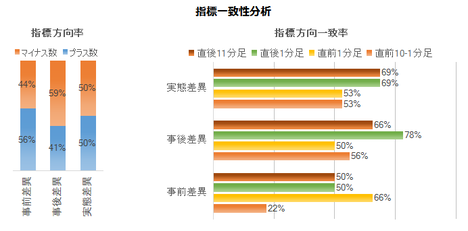

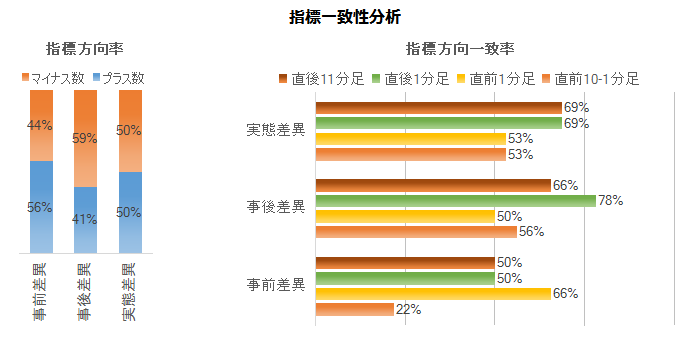

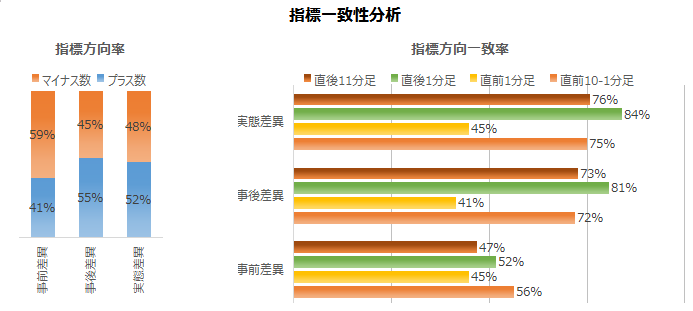

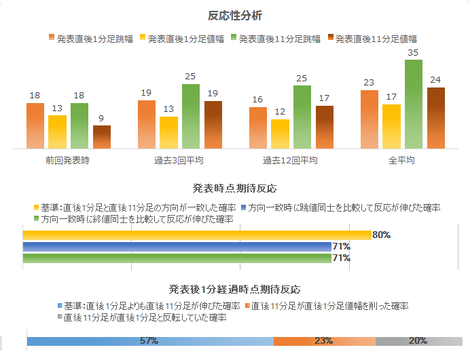

���O���قƒ���1�����̕�����v����69���ł��B�s��\�z���v���X�Ȃ璼��1�����͗z���A�}�C�i�X�Ȃ�A���ƂȂ���ғI������69���Ƃ������Ƃł��B

���㍷�قƒ���1�����A���ԍ��قƒ���11�����̕�����v�������ꂼ��86���E59���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ���������̂́A�O�ʂɑ��锭�\���ʂ̗ǂ������̉e���͂����菬�����Ȃ��Ă��܂��i���̎w�W�Ɠ��l�A���ʂ̌X���ł��j�B

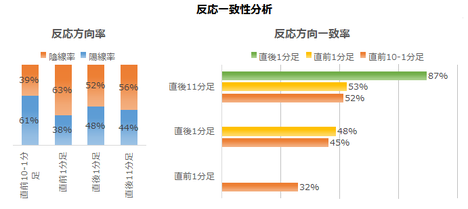

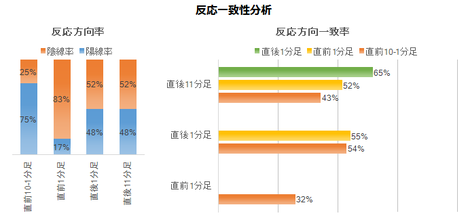

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O10-1�����̗z������72���A���O1�����̉A������83���ƂȂ��Ă���A�肪�����܂��B

���āA���݂̎s���Ŏw�W���\�O��GBP���I���͓���Ǝv���܂��B

������A�����������Ă��������B���������m���́A�m���ʂ�Ɏ�����s�����A��������������s��Ȃ����A�̑I���̂��߂ɂ���̂ł��B���Ȃ��Ƃ��A�m���ɔ����������s���Ƃ����I���������O���邽�߂̂��̂ł��B

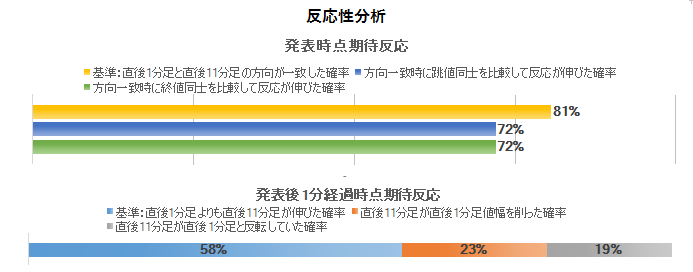

�����āA����1�����ƒ���11�����̕�����v������63�������Ȃ��A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

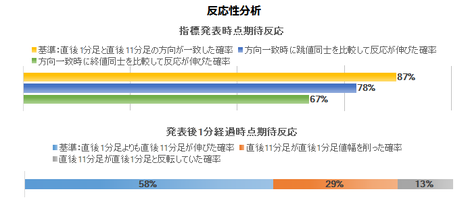

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

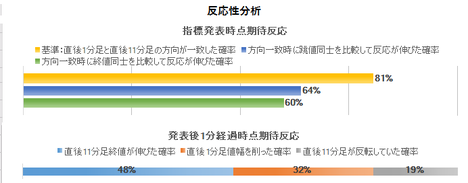

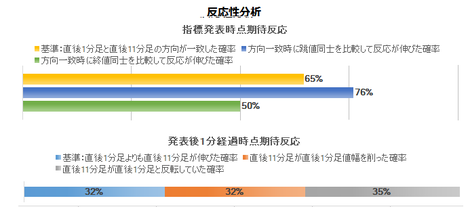

����1�����ƒ���11�����Ƃ̕�����v����63���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�31����������܂���B

���̐����ł́A���������ɑ��鏇��������ւ̒nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt����̋@����M���������ǂ������Ȑ����ł��B

�������A��ʘ_�Ƃ��ċt������J��Ԃ��悤�Ȏ�����@�́A�����������邱�ƂɂȂ�̂ŁA���Ȃ�T�d�ɍs���āA�A�e���O�ꂽ�瑹���m���ɂ��܂��傤�B�t����̊�{�͒Z������ł��B

���ł��Ȃ��l�͋t���肷�ׂ��ł͂���܂���B�����Ƃ����̂́A�Ⴆ�悭�����镪�͂ɂ��挈����100���ł͂���܂���B�������A�e�ɂ��ĉ҂��̂��A�����ł̉҂����ł��B��������Ƃ��A�e��̃e�N�j�J���w�W�Ƃ��A���ԑі���o�ώw�W���̒ʉݕʂ̓����̓����Ƃ������A�m�����A�e�ɂ��ĉ҂��Ƃ������Ƃ�g�ɕt����܂ł́A�m�����グ����K���Ԃł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��17���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂قڑO���ɓ����ł������A�s��\�z����≺���܂����B�����͉A���ŁA����1����������49pips�ł����B

�ׂ������Ă����܂��傤�B

CPI�́A�O���䂪3�����A���v���X���������̂́A���X�Ƀv���X�����������Ȃ��Ă��܂����B�O�N��́A�O��8�����Ɠ��������߃s�[�N��3���ō��~�܂肵�Ă��܂��B�R�ACPI�O�N����A7�����ȍ~�́A3�����A���{2.7���ō��~�܂肵�Ă��܂��B

���̂����ACPI�O�N��͍�N5��������A�R�ACPI�O�N��͍�N10��������A�㏸��ƂȂ��Ă��邽�߁A�����̔��\����͐L�ѓ�Ȃ�ł��傤�B

�����āA�����ɂ͌��т��Ȃ����̂́A�R�APPI�̉��~��]�����͂����肵�Ă��܂����B�ł��Ȃ��R�APPI�͉�����n�߂Ă���̂ł��傤�BCPI�㏸�̎���ƌ�����GBP���́APPI�ł��A�����ޗ����Ɍ��ѕt���Ă��悢�͂��ł��B�����Ȃ�Ȃ��̂́APPI�̏ꍇ�A���m������ėʎY���ʂ����܂�ACPI��RPI�������������傫���Ȃ�̂ł��B

�Ȃ����B

�����Ƃɂ́A��ʂ̔̔���Ђ̉c�Ɖv�ɉ����Đ����v������܂��B�����ޗ�������3�����炢�������Ă��A��������3�����炢�d���������Ă��傽��Œ��i�J����j�͈��̂܂܂ł��B�ғ�����7���̐ݔ���8���������Ă��A�i���͔�������܂����j���̒��x�Ȃ瑝������K�v������܂���B�ݔ��ғ������グ�ČŒ��𑝂₳���ɑΉ��ł��Ă���Ԃ͑������v�ƂȂ��ł��B

���ہA�����Ɛ��Y�w���͂܂�9�����܂ł������\����Ă��Ȃ����̂́A�O�N���4�������������N�ɓ����ăv���X���ڂ��p�����Ă��܂��B

���C�^�[�́A�{�w�W���ʂ̉���L���ŁA�o�ϐ��������ł��̏�Ԃŗ��グ���s����BOE�̔��f���^�⎋���鐺��������\���ɂ��āA�w�E���Ă��܂��B

����Ⴛ�����Ǝv���܂��B

���̂����ɗ��グ���Ă����Ȃ��ƁA�Ƃ����l����BOE�ɂȂ��ƐM���܂����A����ɂ��Ă���̗��グ�͕s���ł����BBOE�̎g���́A�����㏸��}�������𑣐i���邱�ƂŌٗp���m�ۂ��邱�Ƃ������͂��ł��B�����ߋ��̃p�^�[���Ȃ�A���グ�łȂ����炩�̗ʓI�ɘa���K�v�������̂ł͂Ȃ��ł��傤���B

������ʂ͎��̒ʂ�ł����B

���Ƃ����Ԃ��܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�V�i���I�ɂ͖�肠��܂���B

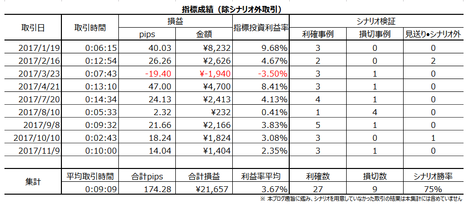

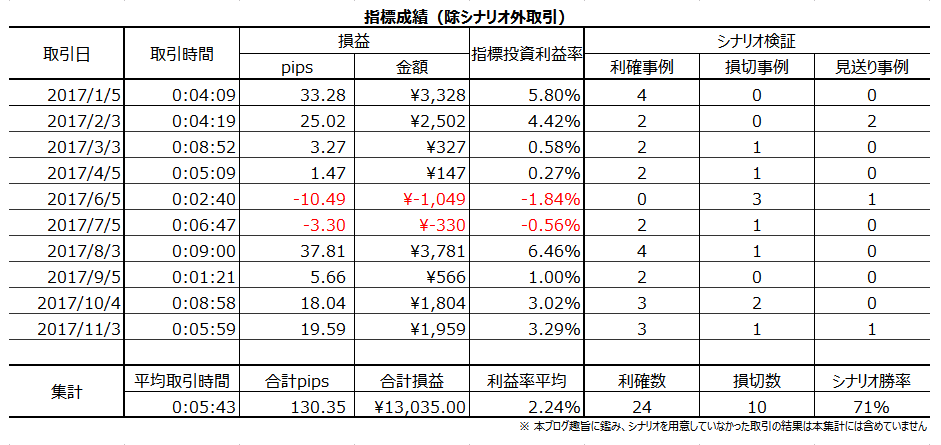

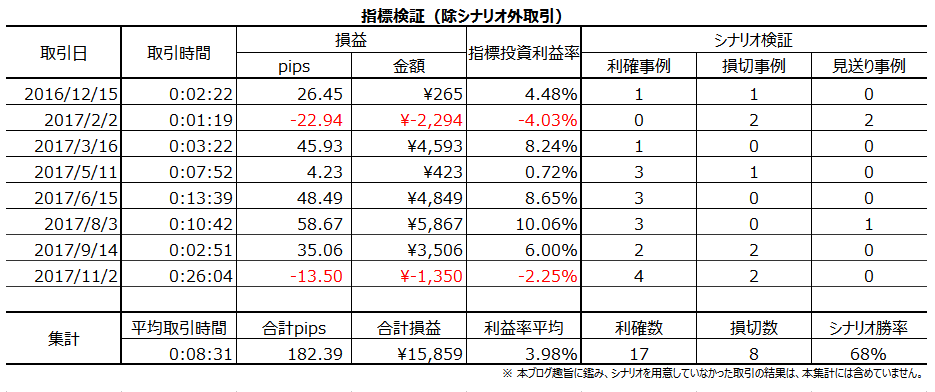

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

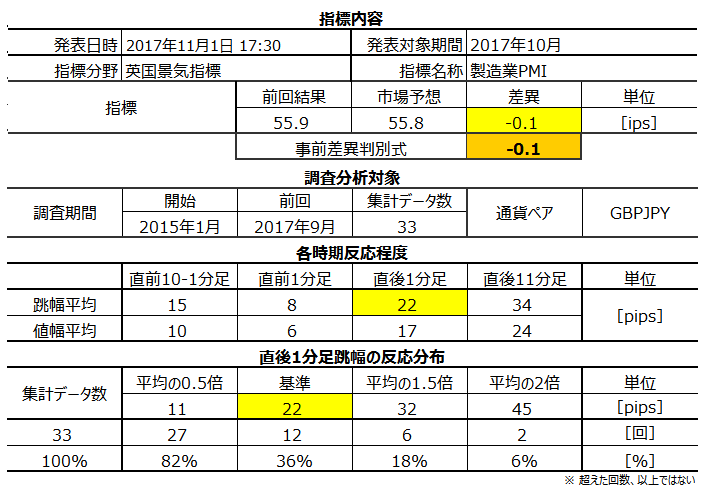

�T.�w�W�\�z�v�_

2017�N11��14��18:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N10�����̏W�v���ʂł��B

����̎w�W�\�z�ƑO�ʁA�y�сA�ߋ��̔������x�ƕ��z�͉��\�̒ʂ�ł��B�s��\�z�͎w�W���\�O�ɍĊm�F���Ă��������B

�ȑO�ABOE�͍��\�́u10������CPI�O�N�䂪�{3.2���Ńs�[�N���}����v�Ƃ̌����������Ă��܂��B�������A���̂悤�ȗ\���́A������1�E2��������Ă��A�l��0.1������Ă��A�قړI���ƌ����Ă��ǂ����x�ƌ�����ł��傤�B������A���̗\���Œ��ڂ��ׂ��_�́A���낻��s�[�N���}����Ƃ��������ł��B���Ȃ݂ɁABOE�����̂悤�ȗ\�z�����Ă����_�����j�́A�p�o�ςƂ̌��т�������EURGBP����N10���ɏ㏸�ꕞ�ƂȂ��Ă��邩��ł��i���Ԃ�j�B

���̂悤�ɁA�������̌�����GBP���ł��B���̓_�ɂ��čl�@����ƁAGBP����}�����ނ��߂̗��グ�͌����_�ɂ����Č��ʂȂ��A�ނ�����GBP�͗��グ���O���������Ȃ��Ă��܂��B�X�ɁA�p�̋��S�͒ቺ�ƁA����ɔ���EU���E���̓�q�́A���BOE���\�����Ă��Ȃ��������ԂƐ��@����܂��B

����āA�p���{��BOE�̎{�������ɖ����Ȃ�A�������͏������Ɍq����A�Ⴆ�����㏸�Ƃ������ʂɂȂ��Ă��z���ł̔������Ԃ��Z���Ȃ�i�ǂ����Ŕ��]����j���Z�������ƌ����߂܂��B

���āA�����������Ƃ͕ʂɂ��āA�{�w�W�̉ߋ�����̌X���E�����͈ȉ��̒ʂ�ł��B�ʂ̎���Ɋւ��Ȃ��A���������Ŏ�������Ȃ��ƁA���ғI�����ʂ�̐��т͓����܂���ˁB����͓���b�ł��B

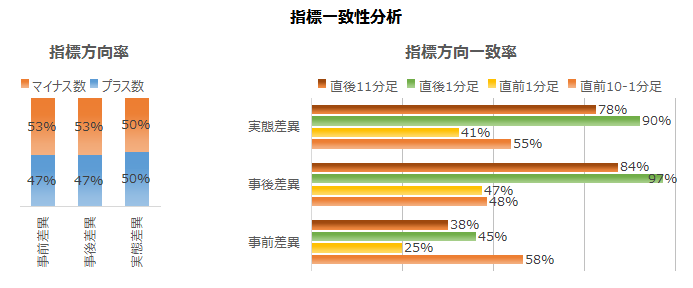

- �{�w�W�̓����́A���\���ڐ����������߁A�\�ߒ��ڂ��Ă������ڂ��i�荞��ł����������ǂ��ł��傤�B���ڂ���Ȃ�ACPI�O�N�䁄CPI�O���䁄���̑��A�̏��ł��B

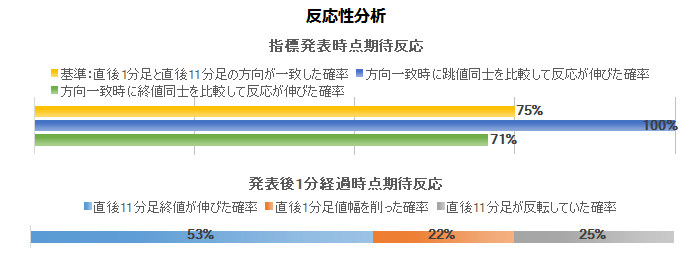

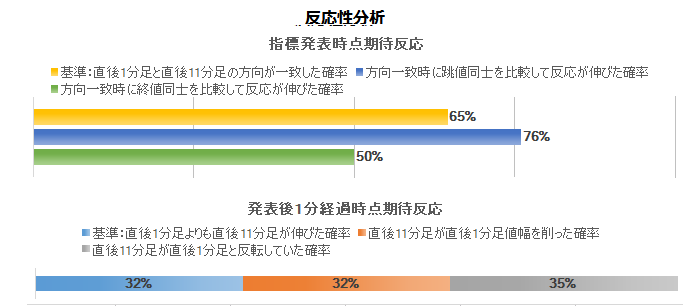

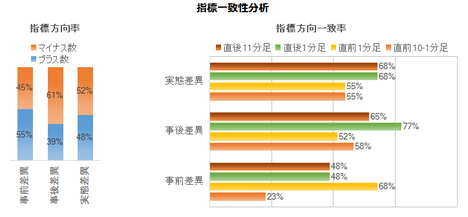

�_���́A2✕CPI�O���䎖�㍷�ف{3✕CPI�O�N�䎖�㍷�فA�̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA�w�W���\����̔��������̕�����v����86���ƂȂ��Ă��邩��ł��B���㍷�قƂ́A���\���ʁ[�s��\�z�A�ł��B - �����͎w�W���ʁiCPI�j�ɑ��đf���ł��Ȃ�傫���Ȃ�X���i����1������������31pips�j������܂��B

���������A�nj��͑����J�n���ĒZ���ɗ��߂�ׂ��ł��B���\����10�����߂���ƁA����1�����I�l����������L�������Ƃ͉ߋ�31����������܂���B

����A������u��������ǂ��v�|�C���g�́A�A������20pips�t�߁A�z�����{30pips�t�߂ƌ����܂�܂��B����1�����I�l�����������ꍇ�A����11�����I�l�͒���1�����I�l�̒l���𑽏���邱�Ƃ͂����Ă��A���]�������Ƃ�����܂���B�ނ���A���̌���傫���l��L�������Ƃ������̂ŁA���Ғl�̊ϓ_���甲������nj��O��ł��B - ���������w�W�ł���A���������ӓ_������܂��B

(1) �܂��A���O10-1�����E���O1�����̉ߋ����ϒ��������ꂼ��15pips�E9pips�Ƒ傫���_�ł��B�����āA���O10-1������20pips�ȏ㒵�˂����Ƃ�22���A���O1������10pips�ȏ㒵�˂����Ƃ�25���ƁA���ꂼ��4�E5���1����x�͂���������ʂɏo���킵�܂��B�o���Ă������Ƃ́A���O10-1�����̔�����20pips�ȏ㒵�˂��Ƃ��ɂ́A����1���������������ɔ����������Ƃ�71������_�ł��B

(2) �܂��A���O10-1�����͋t�q�Q�������A����1�����Ⓖ��11�����̖߂�䗦�i�P�|�����^�l���j��40���O��ɂ��B���Ă��܂��B�ǂ̎��_�ł���A���l�i���l�j�݂͂����₷���������������Ȃ̂ŁA�C��t����K�v������܂��B

(3) �����̎�������������L���Ă��Ȃ���A���ʓI�ɁA���O10-1�����̗z������75���B���O1�����̉A������83���ƁA�ُ�ȕ肪�����܂��B���O���فi�s��\�z�[�O�ʁj�ƒ���1�����̕�����v����71���ƁA����Q���҂͗\�ߎw�W���\��̔����������킩���Ă���悤�ȕ肪���邱�Ƃ��A�{�w�W�̓����ƌ�����ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

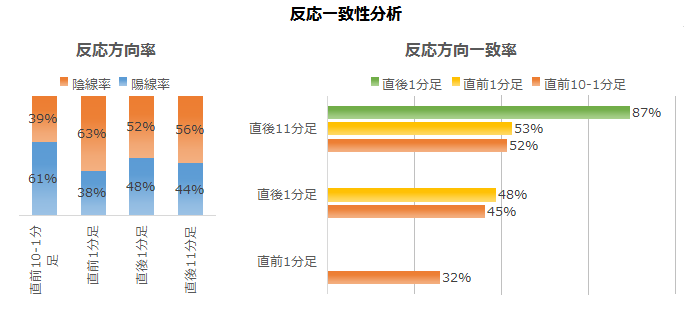

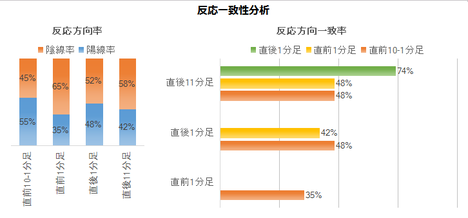

- ���O10-1�����͗z���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ����ςŒ���15pips�ɂ��B���Ă�����̂́A���̂���22���̕p�x��20pips�ȏ㒵�˂Ă���̂ŁA���܂蒷���|�W�V������������������܂���B�ǂ���ɑ傫���ǂ���ɒ��˂邩�킩�炸�A���ꂪ20pips�ȏ�Ƃ��Ȃ�A���ʂ̎w�W�̔��\������݂ɓ����Ƃ������Ƃł��B - ���O1�����͉A���ƌ����݂܂��B

���̊��Ԃ��q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ��̎n�l����[�\�N�����������ł́A�z������5pips���˂���t����Ŕ��|�W�V����������āA2�E3pips�ł̗��m��_���Ɨǂ��ł��傤�B�z�����ɒ��˂Ȃ���A��������Ȃ���Ηǂ������ł��B - ����1�����́A���O���ٔ��ʎ������Ɠ��������Ɏw�W���\���O�Ƀ|�W�V�������擾���A���\��̒��˂ŗ��m�^�����܂��B���������O10-1������20pips�ȏ㒵�˂���A���̒��˂������Ƀ|�W�V��������邱�Ƃ�D�悵�܂��B

�A���A�s��\�z�͔��\���O�ɂ悭�m�F���A���O���ق��ύX�ɂȂ��Ă��Ȃ����m�F���܂��傤�B���O���ٔ��ʎ��́A2✕CPI�O���䎖�O���ف{3✕CPI�O�N�䎖�O���ف{���̑����ڂ̎��O���فA�ł��B - �nj��́A�����J�n�����\����1�����x�ŗ��m�^�����܂��B

�߂��̖ڈ��́A�{�w�W�̒���1�����͕��ϓI�ȃq�Q�̒�����1/3���߂�Ƃ������Ƃł��B���ꂱ�������ɒnj��J�n���邩�A���������1/3�̖߂�ōĂђnj��|�W�V����������čĂє�����L�������������Ɨǂ��ł��傤�B - ��������1�����I�l����20pips���{30pips������A�nj��͓O�ꂵ�܂��B�����Ȃ���A���\����1�����߂��Ă���t����̋@���_���܂��B���R�A�t���肷��Ȃ�A����1�����I�l�������˂Ă���Ƃ��ɍs�������������������܂�܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂蔽���Ɍ��ѕt���Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��锽�����ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

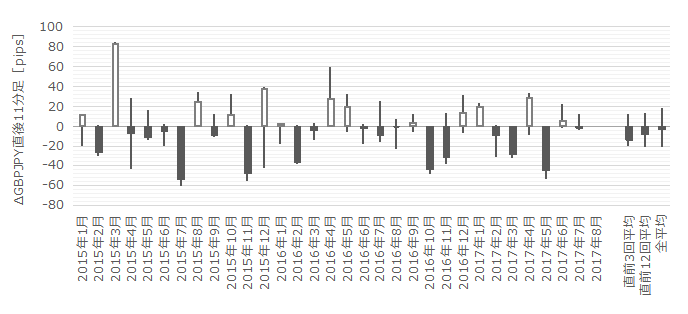

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�31pips�ƁA���Ȃ�傫����������w�W�ł��B�O��͔������������������̂́A����͗��グ�O���Ŕ��f�ɖ������Ɖ��߂�������������肵�܂��B

�܂��A���O10-1�����I�l�i�����j�ɑ��钼��1�����I�l�i�c���j�ɂ͑��ւ��Ȃ��A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�͑��ւ����邱�Ƃ��킩��܂��B����1�����I�l����20pips����{30pips�͈͓̔��ł͔��]�̋��ꂪ����A������u�����Βǂ��v�̔����ׂ�臒l�����̕t�߂ɂ��邱�Ƃ��킩��܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

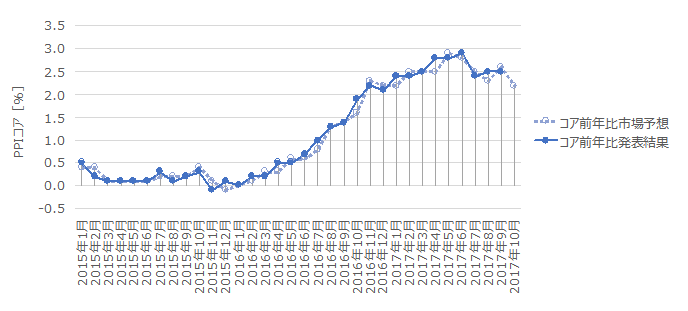

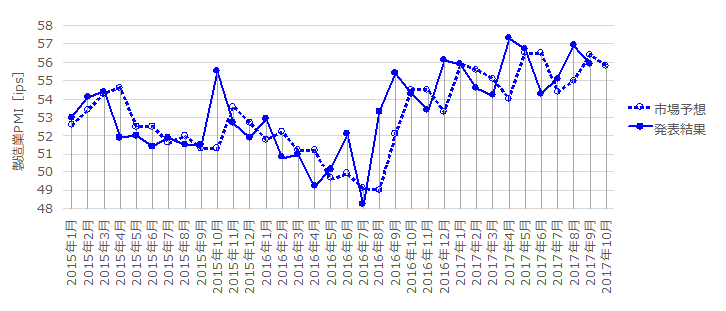

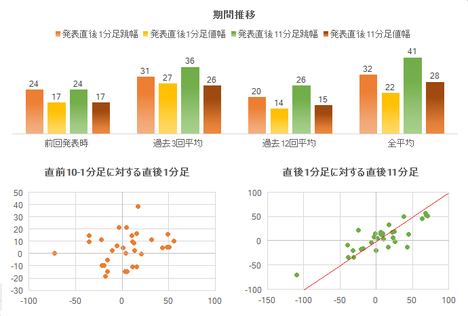

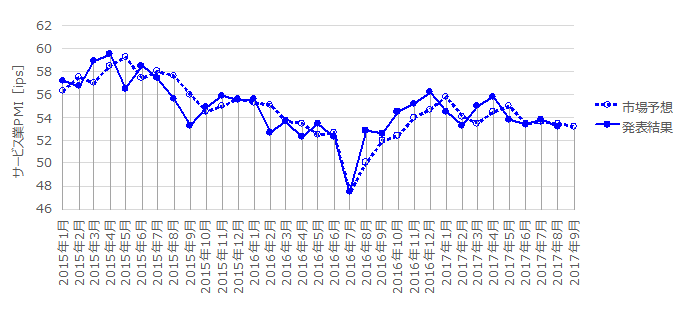

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

8��3���Ɍ��\���ꂽBOE�̃C���t���ł́u�C���t�����iCPI�O�N��j��2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ���������Ă��܂��B�O��9�����ł́ACPI�O�N���3���ɒB���܂����B����10�����̗\�z��3.1���ƂȂ��Ă��܂��B

�����㏸�̌�����GBP���ɂ���A�Ƃ����F���Ɋ�Â��Ȃ�A�����ŕ��͑ΏۂƂ��ׂ��ʉ݃y�AEURGBP�́A��N10���Ɉ�U�㏸�s�[�N�ɒB���Ă��܂��B����āA����͑O�����\����3.0��������\�����������̂́A���㐔������GBP���ꕞ�Ƃ������ƂɂȂ�܂��B

�i2-2. �ߋ������j

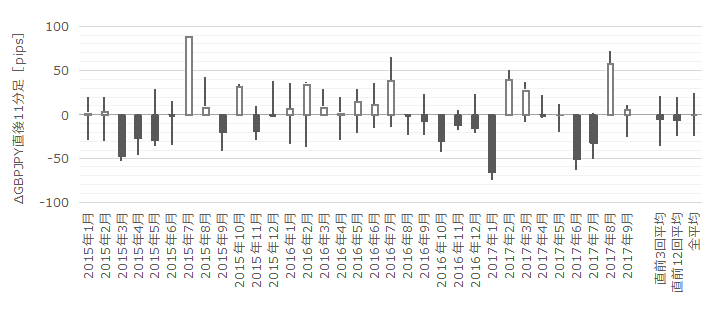

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B����7��̒���1����������31pips�ŁA����͒���1���������̉ߋ��S����31pips�Ɠ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����5��i71���j��v���Ă��܂��B

�܂�A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A����1�����͂���Ɠ��������ɔ������邱�Ƃ��������Ă���\��������܂��B����1�������傫����������Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j�ł��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����31pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����16pips�i�߂�䗦41���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

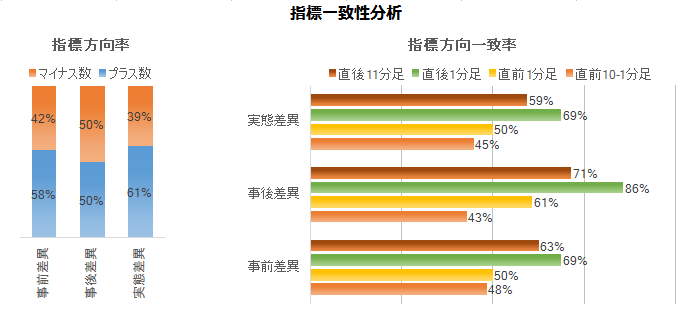

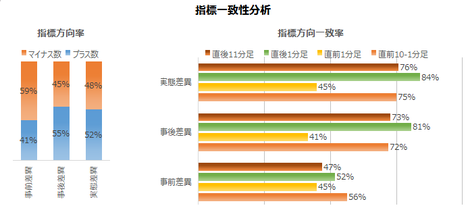

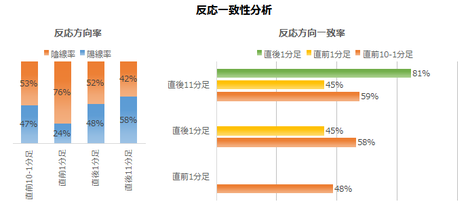

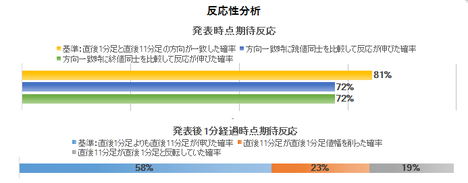

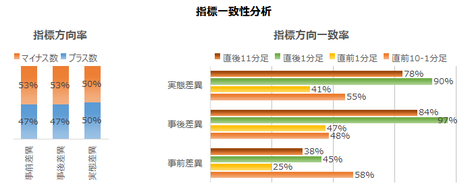

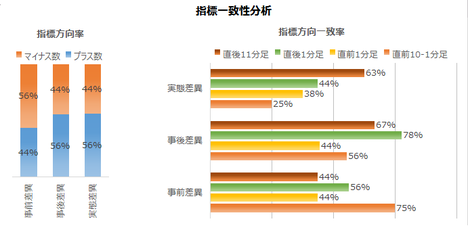

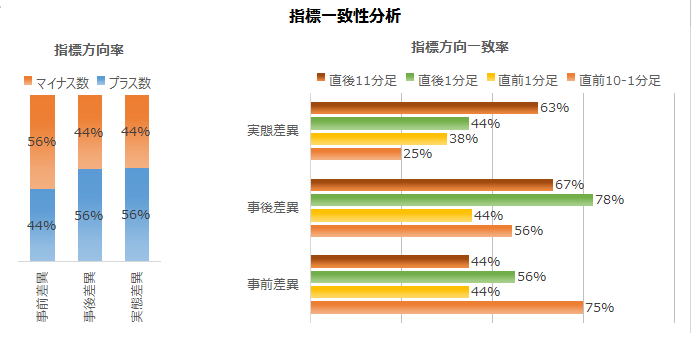

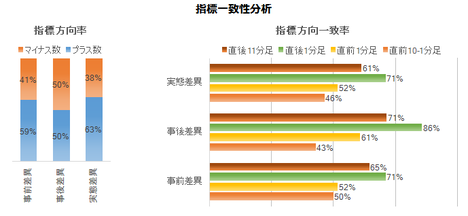

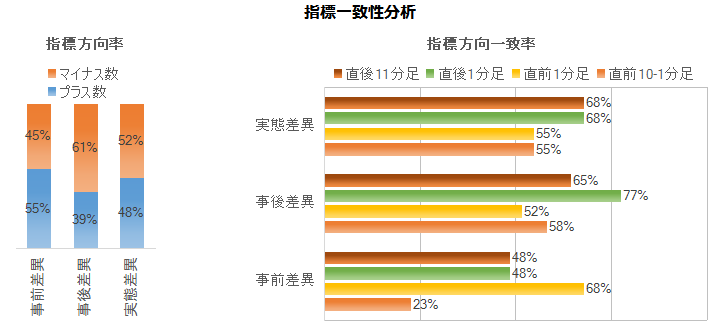

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ���1�����̕�����v����69���ł��B�s��\�z���v���X�Ȃ璼��1�����͗z���A�}�C�i�X�Ȃ�A���ƂȂ���ғI������69���Ƃ������Ƃł��B

���㍷�قƒ���1�����A���ԍ��قƒ���11�����̕�����v�������ꂼ��86���E59���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ���������̂́A�O�ʂɑ��锭�\���ʂ̗ǂ������̉e���͂����菬�����Ȃ��Ă��܂��i���̎w�W�Ɠ��l�A���ʂ̌X���ł��j�B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

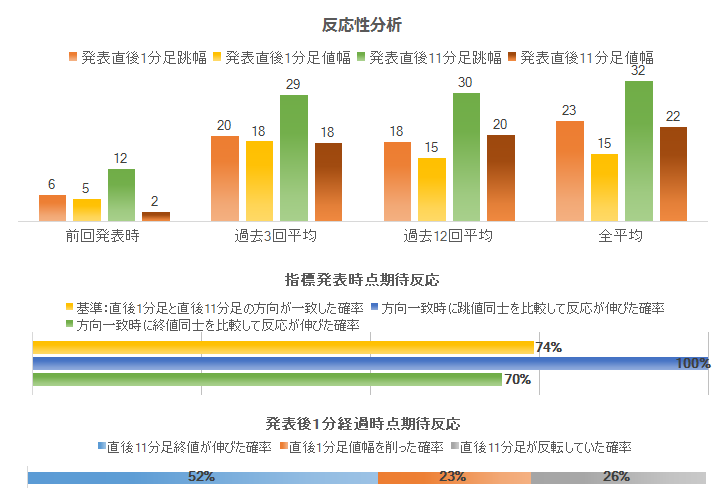

���O10-1�����̗z������72���A���O1�����̉A������83���ƂȂ��Ă���A�肪�����܂��B

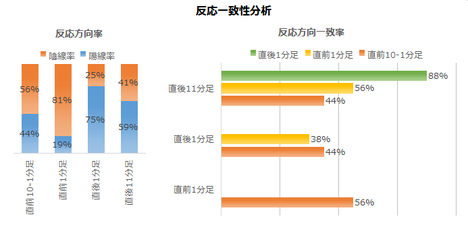

���āA���݂̎s���Ŏw�W���\�O��GBP���I���͓���Ǝv���܂��B

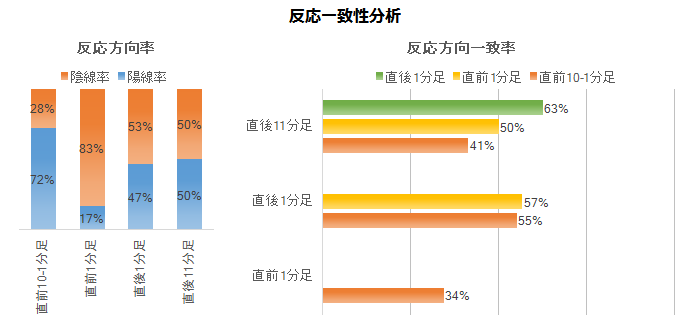

������A�����������Ă��������B���������m���́A�m���ʂ�Ɏ�����s�����A��������������s��Ȃ����A�̑I���̂��߂ɂ���̂ł��B���Ȃ��Ƃ��A�m���ɔ����������s���Ƃ����I���������O���邽�߂̂��̂ł��B

�����āA����1�����ƒ���11�����̕�����v������63�������Ȃ��A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����63���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�31����������܂���B

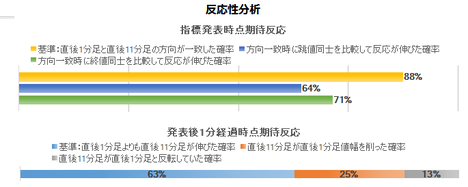

���̐����ł́A���������ɑ��鏇��������ւ̒nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt����̋@����M���������ǂ������Ȑ����ł��B

�������A��ʘ_�Ƃ��ċt������J��Ԃ��悤�Ȏ�����@�́A�����������邱�ƂɂȂ�̂ŁA���Ȃ�T�d�ɍs���āA�A�e���O�ꂽ�瑹���m���ɂ��܂��傤�B�t����̊�{�͒Z������ł��B

���ł��Ȃ��l�͋t���肷�ׂ��ł͂���܂���B�����Ƃ����̂́A�Ⴆ�悭�����镪�͂ɂ��挈����100���ł͂���܂���B�������A�e�ɂ��ĉ҂��̂��A�����ł̉҂����ł��B��������Ƃ��A�e��̃e�N�j�J���w�W�Ƃ��A���ԑі���o�ώw�W���̒ʉݕʂ̓����̓����Ƃ������A�m�����A�e�ɂ��ĉ҂��Ƃ������Ƃ�g�ɕt����܂ł́A�m�����グ����K���Ԃł��B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͗z���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ����ςŒ���15pips�ɂ��B���Ă�����̂́A���̂���22���̕p�x��20pips�ȏ㒵�˂Ă���̂ŁA���܂蒷���|�W�V������������������܂���B�ǂ���ɑ傫���ǂ���ɒ��˂邩�킩�炸�A���ꂪ20pips�ȏ�Ƃ��Ȃ�A���ʂ̎w�W�̔��\������݂ɓ����Ƃ������Ƃł��B - ���O1�����͉A���ƌ����݂܂��B

���̊��Ԃ��q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ��̎n�l����[�\�N�����������ł́A�z������5pips���˂���t����Ŕ��|�W�V����������āA2�E3pips�ł̗��m��_���Ɨǂ��ł��傤�B�z�����ɒ��˂Ȃ���A��������Ȃ���Ηǂ������ł��B - ����1�����́A���O���ٔ��ʎ������Ɠ��������Ɏw�W���\���O�Ƀ|�W�V�������擾���A���\��̒��˂ŗ��m�^�����܂��B���������O10-1������20pips�ȏ㒵�˂���A���̒��˂������Ƀ|�W�V��������邱�Ƃ�D�悵�܂��B

�A���A�s��\�z�͔��\���O�ɂ悭�m�F���A���O���ق��ύX�ɂȂ��Ă��Ȃ����m�F���܂��傤�B���O���ٔ��ʎ��́A2✕CPI�O���䎖�O���ف{3✕CPI�O�N�䎖�O���ف{���̑����ڂ̎��O���فA�ł��B - �nj��́A�����J�n�����\����1�����x�ŗ��m�^�����܂��B

�߂��̖ڈ��́A�{�w�W�̒���1�����͕��ϓI�ȃq�Q�̒�����1/3���߂�Ƃ������Ƃł��B���ꂱ�������ɒnj��J�n���邩�A���������1/3�̖߂�ōĂђnj��|�W�V����������čĂє�����L�������������Ɨǂ��ł��傤�B - ��������1�����I�l����20pips���{30pips������A�nj��͓O�ꂵ�܂��B�����Ȃ���A���\����1�����߂��Ă���t����̋@���_���܂��B���R�A�t���肷��Ȃ�A����1�����I�l�������˂Ă���Ƃ��ɍs�������������������܂�܂��B

�ȏ�

2017�N11��14��18:30���\

�ȉ���2017�N11��17���ɒNjL���Ă��܂��B

�V.���\���ʌ���

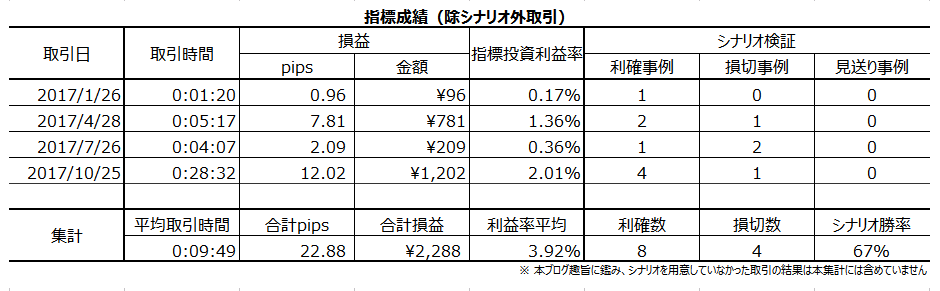

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂قڑO���ɓ����ł������A�s��\�z����≺���܂����B�����͉A���ŁA����1����������49pips�ł����B

�ׂ������Ă����܂��傤�B

CPI�́A�O���䂪3�����A���v���X���������̂́A���X�Ƀv���X�����������Ȃ��Ă��܂����B�O�N��́A�O��8�����Ɠ��������߃s�[�N��3���ō��~�܂肵�Ă��܂��B�R�ACPI�O�N����A7�����ȍ~�́A3�����A���{2.7���ō��~�܂肵�Ă��܂��B

���̂����ACPI�O�N��͍�N5��������A�R�ACPI�O�N��͍�N10��������A�㏸��ƂȂ��Ă��邽�߁A�����̔��\����͐L�ѓ�Ȃ�ł��傤�B

�����āA�����ɂ͌��т��Ȃ����̂́A�R�APPI�̉��~��]�����͂����肵�Ă��܂����B�ł��Ȃ��R�APPI�͉�����n�߂Ă���̂ł��傤�BCPI�㏸�̎���ƌ�����GBP���́APPI�ł��A�����ޗ����Ɍ��ѕt���Ă��悢�͂��ł��B�����Ȃ�Ȃ��̂́APPI�̏ꍇ�A���m������ėʎY���ʂ����܂�ACPI��RPI�������������傫���Ȃ�̂ł��B

�Ȃ����B

�����Ƃɂ́A��ʂ̔̔���Ђ̉c�Ɖv�ɉ����Đ����v������܂��B�����ޗ�������3�����炢�������Ă��A��������3�����炢�d���������Ă��傽��Œ��i�J����j�͈��̂܂܂ł��B�ғ�����7���̐ݔ���8���������Ă��A�i���͔�������܂����j���̒��x�Ȃ瑝������K�v������܂���B�ݔ��ғ������グ�ČŒ��𑝂₳���ɑΉ��ł��Ă���Ԃ͑������v�ƂȂ��ł��B

���ہA�����Ɛ��Y�w���͂܂�9�����܂ł������\����Ă��Ȃ����̂́A�O�N���4�������������N�ɓ����ăv���X���ڂ��p�����Ă��܂��B

���C�^�[�́A�{�w�W���ʂ̉���L���ŁA�o�ϐ��������ł��̏�Ԃŗ��グ���s����BOE�̔��f���^�⎋���鐺��������\���ɂ��āA�w�E���Ă��܂��B

����Ⴛ�����Ǝv���܂��B

���̂����ɗ��グ���Ă����Ȃ��ƁA�Ƃ����l����BOE�ɂȂ��ƐM���܂����A����ɂ��Ă���̗��グ�͕s���ł����BBOE�̎g���́A�����㏸��}�������𑣐i���邱�ƂŌٗp���m�ۂ��邱�Ƃ������͂��ł��B�����ߋ��̃p�^�[���Ȃ�A���グ�łȂ����炩�̗ʓI�ɘa���K�v�������̂ł͂Ȃ��ł��傤���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���Ƃ����Ԃ��܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �{�w�W�̔��ʎ��́A2✕CPI�O���䎖�㍷�ف{3✕CPI�O�N�䎖�㍷�فA�̉��̕����i�v���X���z���A�}�C�i�X���A���j�ŁA���̉��̕����Ǝw�W���\����̔��������̕�����v����86���ƂȂ��Ă��܂����B

����̉��̕����̓}�C�i�X�������̂ŁA�A���ł̔����͂��̎��̉ߋ��̕�����v���ƍ��v���Ă��܂��B - �����͎w�W���ʁiCPI�j�ɑ��đf���ł��Ȃ�傫���Ȃ�X���i����1������������31pips�j������܂����B

����́A�O�N�䂪�s��\�z�Ɠ��l�ŁA�O����݂̂��}�C�i�X�ł����B�A���ł̔����́A���̘b�ƈ�v���Ă��܂��B - ���������A�nj��͑����J�n���ĒZ���ɗ��߂�ׂ��Ƒ����Ă��܂����B�ߋ��̕��ϓI�Ȕ����ł́A���\����10�����߂���ƁA����1�����I�l����������L�������Ƃ͉ߋ�31�������Ȃ�����ł��B���������A������u��������ǂ��v�|�C���g�́A�A������20pips�t�߁A�z�����{30pips�t�߂ƌ�����ł��܂����B

���ʂ́�20pips���Ă����̂ŁA��������ǂ��Ő����ł����B

�i6-2. �V�i���I���j

�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N11��09��

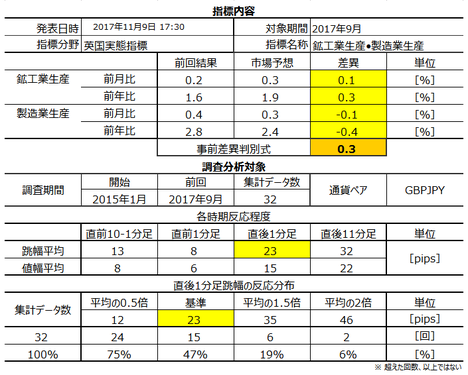

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v���\�O���GBPJPY�������́i2017�N11��10��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N11��10��18:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B���e�I�ɂ͑O���ƕς��܂���i���l���ŐV�̒l�ɍX�V���������ł��j�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

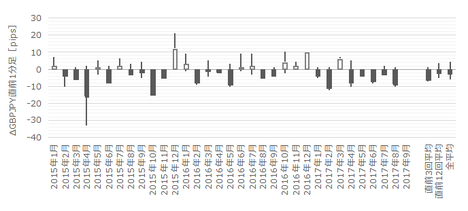

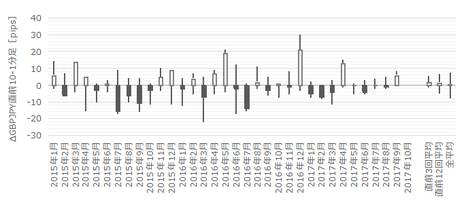

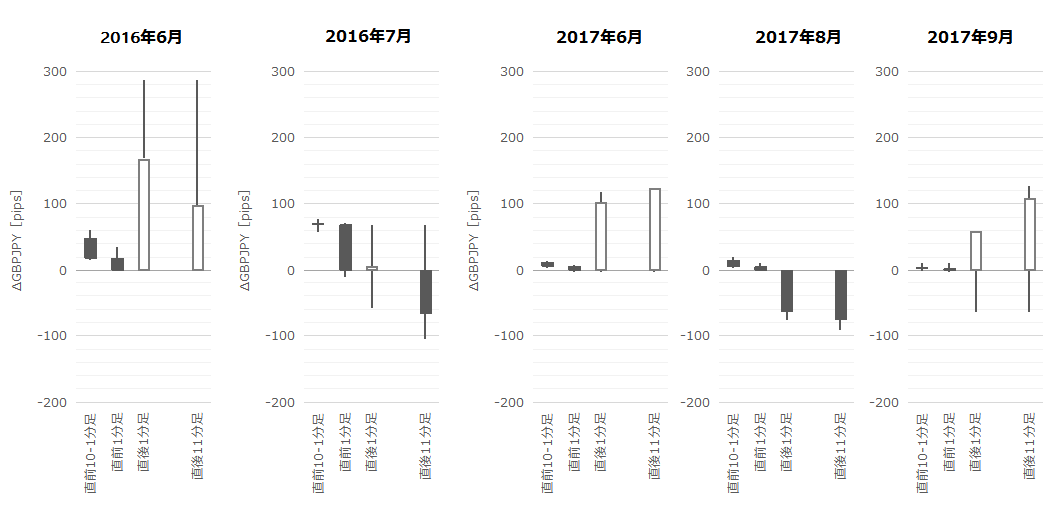

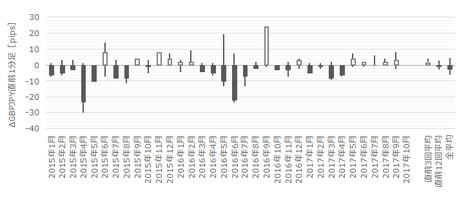

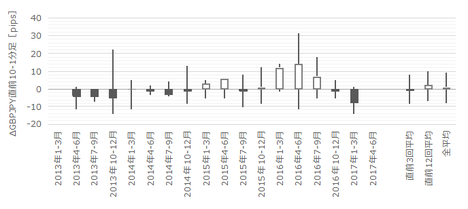

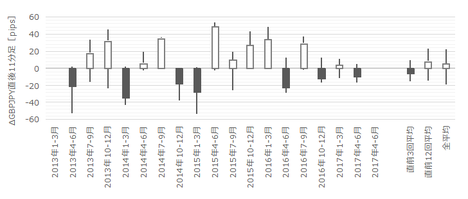

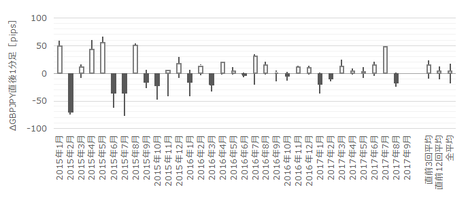

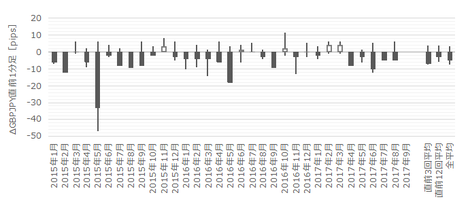

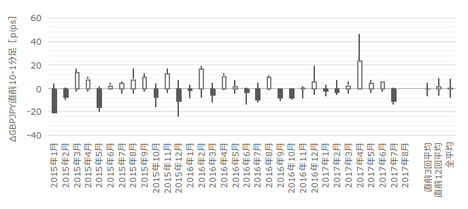

�{�w�W���\�O��̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�����ɋ������\�ł́A����1����������13-34pips�͈̔͂�56�������z���Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t���������āA���̐�ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

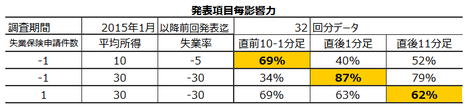

�ォ��1�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v�����Ⴍ�Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B�����Ȃ�悤�ɌW�������߂邱�Ƃ͂ł��܂���ł����B

�ォ��2�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i3�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����22���ƂȂ�܂����i�s��v��78���j�B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����78���ƂȂ�܂����B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����69���ƂȂ�܂����B

�{�w�W�ɐ旧���A����9���W�v���̐�����PMI�����ɔ��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

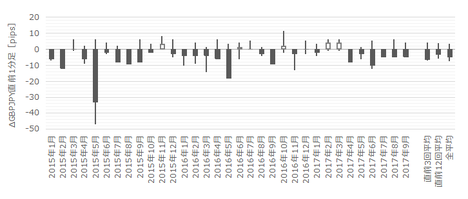

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x6���j����܂��B

����2��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���悤�ł��B�܂��A����2��̒��O10-1�����ƒ���1�����̕�����1��i50���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔����������傫���Ȃ�\���͂�����̂́A����1�����̕������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x31���j����܂����B

����10��̒���1���������͕���26pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���Ȃ��Ă��܂��B�܂��A����10��̒��O1�����ƒ���1�����̕�����5��i50���j����v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔������������傫���Ȃ邩������Ȃ����̂́A����1�����̕������������Ă����ł͂���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����10pips�i�߂�䗦31���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����22���i�s��v��78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����78���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����75���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����75���ł��B�����ׂ����ƂɁA����75���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ�ɂ��A����1����������11���������������Ĕ�����L�������Ƃ�75������Ƃ������Ƃł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�53���ł��B53�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�{�w�W�Ɋւ��ẮA�������Ǝ�����n�߂Ă������ƏI�����������������Ȃ�ł��傤�i������J��Ԃ����Ƃ���ł��j�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��11���ɒNjL���Ă��܂��B

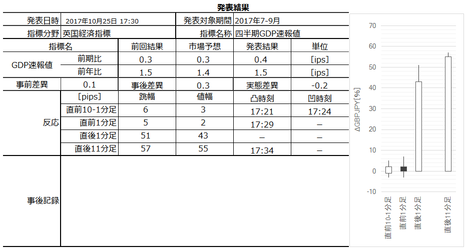

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S�ʓI�ɗ\�z������A�����Ɛ��Y�w���O�N��������đO�ʂ�����܂����B�����͗z���ł����B

�O�N��́A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���Ƃ���2017�N4�������{�g���ɏ㏸�p�����ł��B���\10�����́A��N�̗������ݎ����ƈ�v���Ă���A���P�p�������҂���܂��B

�O����́A�z�H�Ɛ��Y�w����4�����A���v���X�ŁA�����Ɛ��Y�w����3�����A���v���X�ƂȂ��Ă��܂��B

�����́A�w�W���\���O149.07�~����A����1�������l��149.30�~���ꎞ�㔲�������̂́A���������W�X�^���X�ɂȂ�܂����B149.30�~�t�߂́A���̓�17���߂��̍��l149.32�~�ƁA���̑O���l11��9��12���߂���148.69�~�Ƃ�������ł����B

������ʂ͎��̒ʂ�ł����B

���O10-1�����Ǝw�W���\����̒nj��́A���͒ʂ�ɂ��܂������܂����B

�Ēnj��̃|�W�V�������Ƃ���149.26�~�́A����1�����I�l�t�߂ł��B�܂��A�āX�nj����s����149.15�~�t�߂͒���1��������̂قڔ��l�߂��t�߂ł��B�����ōĔ��]���Ȃ������̂ŁA�����nj�����߂܂����B

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

�T.�w�W�\�z�v�_

2017�N11��10��18:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B���e�I�ɂ͑O���ƕς��܂���i���l���ŐV�̒l�ɍX�V���������ł��j�B

- �������\�����z�H�Ɛ��Y�w���E�����Ɛ��Y�w���E�f�Վ��x�ɂ����āA�����ւ̊�^�́A�z�H�Ɛ��Y�w���������Ɛ��Y�w�����f�Վ��x�A�ƂȂ�܂��B���ɁA�z�H�Ɛ��Y�w���O����̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���͍����Ȃ��Ă��܂��B

- �{�w�W�Ɛ�����PMI�Ƃ̑��ւ͖����ƌ����Ă��\���܂���B�܂��A�w�W���\�O����10pips�ȏ㒵�˂邱�Ƃ��Ƃ��ǂ�������̂́A���̒��˂������͒���1�����̔��������Ƃ̑��ւ���������܂���B

�x����Ȃ��悤�ɋC��t���܂��傤�B - ���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����Ƃ̕�����v����78���ƍ����A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ɔ������܂��B

�nj��́A����11��������������1���������������Ƃ�75���i���ҏI�l���������̏ꍇ�ɂ�100���j������A�����J�n�ɓK���Ă��܂��B�w�W���\����1�����o�߂���ƁA�ǂ̎��_���ň�U���m���āA�ēx�nj�����ꍇ�ɂ͉��߂ă|�W�V��������蒼���������ǂ������ł��B�w�W���\����11����ɂ�1��������������L�тĂ����m����50�����͂��ɏ�����x��������܂���B

�w�W���\��̏㉺���͑傫���A����1�����ƒ���11�����̃q�Q�́A���ϓI�ɒl����1/3���x�ɂȂ��Ă��܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

����̎��O���ق̓v���X�ƂȂ��Ă��܂��B�����āA���O���ٔ��ʎ��̉��̕����ƒ��O10-1�����̕�����v����22���i�s��v��78���j�ł��B - ���\��͒nj��𑁊��J�n���A���\����1���ȓ��ɗ��m�ł������Ȃ�Η��m���A�Ēnj��̋@����M���܂��B

�_���͔��������͌��_�Ɉ˂�܂��B - �Ēnj��́A����11��������������1���������������Ƃ�75���i����1�����ƒ���11������������v�����ꍇ��100���j����_�ɒ��ڂ��܂��B����1���������ȉ��Ń|�W�V����������A�������̂�҂��ė��m�ł��B

�A���A����11�����l���͒���1�����l���������Ƃ�53����������܂���B�������nj��ɂ͌����Ă��܂���B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�[�[�[��€���[�[�[

�{�w�W���\�O��̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�����ɋ������\�ł́A����1����������13-34pips�͈̔͂�56�������z���Ă��܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t���������āA���̐�ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

�ォ��1�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v�����Ⴍ�Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B�����Ȃ�悤�ɌW�������߂邱�Ƃ͂ł��܂���ł����B

�ォ��2�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i3�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����22���ƂȂ�܂����i�s��v��78���j�B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����78���ƂȂ�܂����B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����69���ƂȂ�܂����B

�[�[�[��€���[�[�[

�{�w�W�ɐ旧���A����9���W�v���̐�����PMI�����ɔ��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x6���j����܂��B

����2��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���悤�ł��B�܂��A����2��̒��O10-1�����ƒ���1�����̕�����1��i50���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔����������傫���Ȃ�\���͂�����̂́A����1�����̕������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x31���j����܂����B

����10��̒���1���������͕���26pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���Ȃ��Ă��܂��B�܂��A����10��̒��O1�����ƒ���1�����̕�����5��i50���j����v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔������������傫���Ȃ邩������Ȃ����̂́A����1�����̕������������Ă����ł͂���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����10pips�i�߂�䗦31���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����22���i�s��v��78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����78���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����75���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����75���ł��B�����ׂ����ƂɁA����75���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ�ɂ��A����1����������11���������������Ĕ�����L�������Ƃ�75������Ƃ������Ƃł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�53���ł��B53�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�{�w�W�Ɋւ��ẮA�������Ǝ�����n�߂Ă������ƏI�����������������Ȃ�ł��傤�i������J��Ԃ����Ƃ���ł��j�B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

����̎��O���ق̓v���X�ƂȂ��Ă��܂��B�����āA���O���ٔ��ʎ��̉��̕����ƒ��O10-1�����̕�����v����22���i�s��v��78���j�ł��B - ���\��͒nj��𑁊��J�n���A���\����1���ȓ��ɗ��m�ł������Ȃ�Η��m���A�Ēnj��̋@����M���܂��B

�_���͔��������͌��_�Ɉ˂�܂��B - �Ēnj��́A����11��������������1���������������Ƃ�75���i����1�����ƒ���11������������v�����ꍇ��100���j����_�ɒ��ڂ��܂��B����1���������ȉ��Ń|�W�V����������A�������̂�҂��ė��m�ł��B

�A���A����11�����l���͒���1�����l���������Ƃ�53����������܂���B�������nj��ɂ͌����Ă��܂���B

�ȏ�

2017�N11��10��18:30���\

�ȉ���2017�N11��11���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S�ʓI�ɗ\�z������A�����Ɛ��Y�w���O�N��������đO�ʂ�����܂����B�����͗z���ł����B

�O�N��́A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���Ƃ���2017�N4�������{�g���ɏ㏸�p�����ł��B���\10�����́A��N�̗������ݎ����ƈ�v���Ă���A���P�p�������҂���܂��B

�O����́A�z�H�Ɛ��Y�w����4�����A���v���X�ŁA�����Ɛ��Y�w����3�����A���v���X�ƂȂ��Ă��܂��B

�����́A�w�W���\���O149.07�~����A����1�������l��149.30�~���ꎞ�㔲�������̂́A���������W�X�^���X�ɂȂ�܂����B149.30�~�t�߂́A���̓�17���߂��̍��l149.32�~�ƁA���̑O���l11��9��12���߂���148.69�~�Ƃ�������ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����Ǝw�W���\����̒nj��́A���͒ʂ�ɂ��܂������܂����B

�Ēnj��̃|�W�V�������Ƃ���149.26�~�́A����1�����I�l�t�߂ł��B�܂��A�āX�nj����s����149.15�~�t�߂͒���1��������̂قڔ��l�߂��t�߂ł��B�����ōĔ��]���Ȃ������̂ŁA�����nj�����߂܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

- 9����������PMI�̎��ԍ��ق̓}�C�i�X�ł����B��͂�A�{�w�W���ԍ��قƂ͕s��v�ƂȂ��Ă��܂��B

�܂��A���O10-1����������10pips�������̂́A���\����̔����͂���Ƃ͋t�ɂȂ�܂����B - ���O10-1�����͎��O���قƂ̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂����B���ʂ͕s��v�ŁA���O10-1�����͉A���ł����B�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B �ȏ��[�[�[���L�[�[�[

�ȏ��[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N11��01��

�p���i�C�w�W�u�T�[�r�X��PMI�v���\�O���GBPJPY�������́i2017�N11��3��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

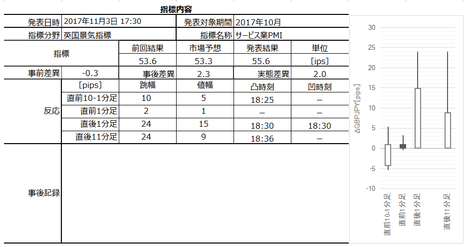

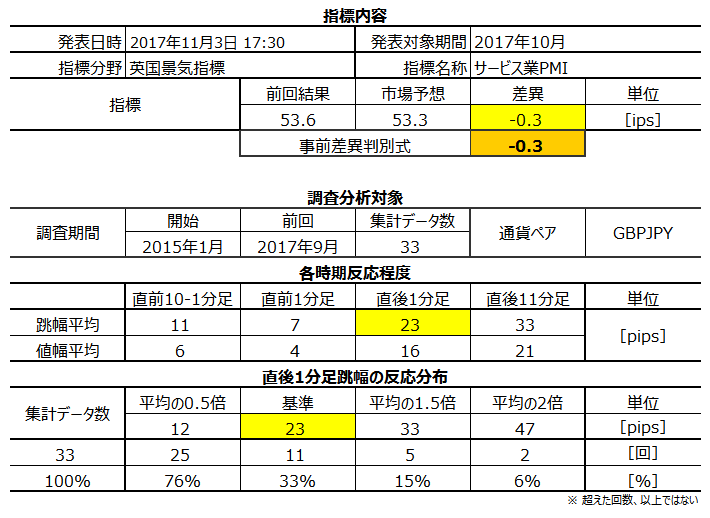

2017�N11��3��18:30�ɉp���i�C�w�W�u�T�[�r�X��PMI�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i11��1���j�̒l�Ȃ̂ŁA���\�O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A��ƍw���S���҂��璼�ڒ���������ƌi������ʂ��A�������㍂���n�߂Ƃ�����Ԏw�W�̐�s���̗\�z�����ƂȂ邱�Ƃł��B����́A�o�ϐ������iGDP�j�̉����E�����E�]����m��q���g�ł�����܂��B

�w���̉��߂́A50�mips�iIndex Points�j�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔����i�l�����j���f���ő傫���Ƃ�������������܂��B���������AFX��ЂȂǂ̌o�ώw�W�����N���ł́A�{�w�W�͑����̌i�C�w�W�Ɠ����x������ȉ��̏d�v�x�E���ړx�Ɉʒu�Â����邱�Ƃ������悤�ł��B

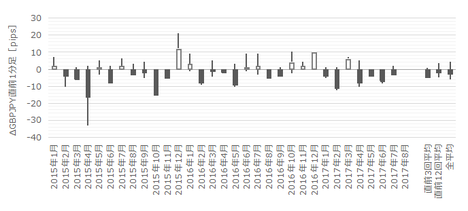

����ǂ��A��X�͌o�Ϗ���̂ɂłȂ��A�בփ��[�g�̓����ɋ���������܂��B���������Ӗ��ŁA�p���i�C�w�W�͎�v���i�C�w�W�ōł��������傫�����߁A�ŏd�v�Ȏw�W�ƌ����܂��B�����Ώۊ��Ԃōł��傫�����������Ƃ��ɂ�110pips�ɂ��B���Ă��܂��B�č�ISM�̔����Ȃ�āA�{�w�W�̑����ɂ��y�т܂���B

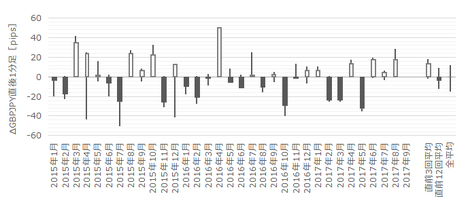

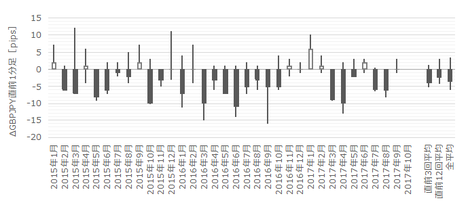

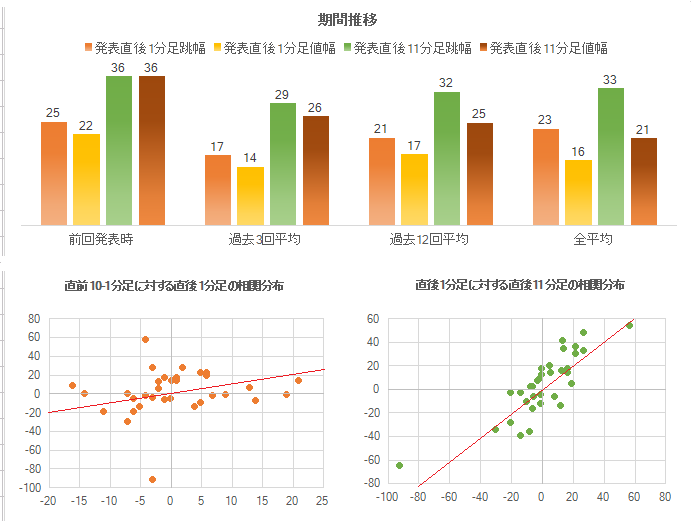

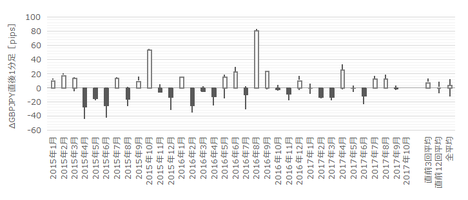

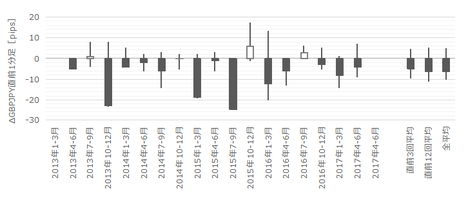

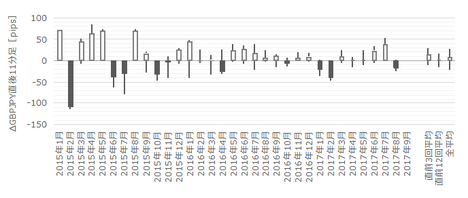

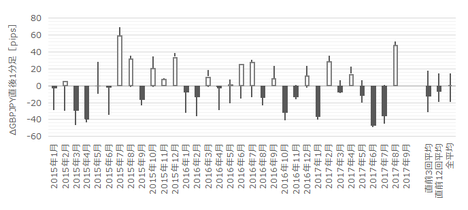

�{�w�W���\����̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�A���A�����ɋ���������w�W�v�_��Z�߂����z������ƁA12pips�ȉ������������Ȃ��������Ƃ�76���ɂ��B���Ă��܂��B���܂ɑ傫�����������Ƃ��A���̑傫�������[����Ȃ��A�Ƃ������Ƃł��傤�B���������Ӗ��ŁA���ӂ��K�v�Ȏw�W�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

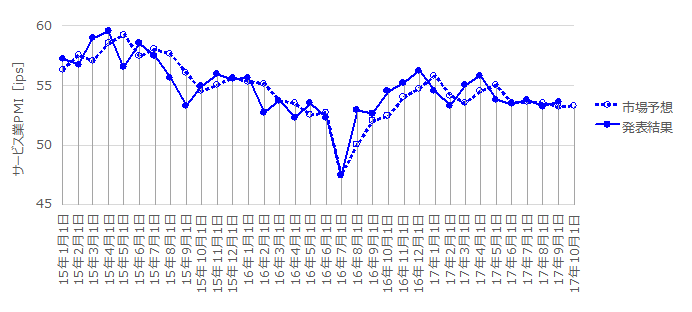

2016�N6���̃u���O�W�b�g���E�������[���オ���߂̃{�g���i��j�ɂȂ��Ă��܂��B���̌�A���N���܂ł�GBP���ɂ��A�o�D���ɂ���Ċ�ƌi�����͋}�㏸���܂����B���߃s�[�N��2017�N4������55.8�A���߃{�g����2017�N�O�X��8������53.2�ł��B����̎s��\�z�͑O��������ቺ������̂́A���߃{�g�����͂���ƂȂ��Ă��܂��B

PMI�͈בւ̉e�����邩���m��܂���B

EURGBP�EGBPUSD�̏㉺���ƁA���ԍ��ٕ���������ׂĂ����܂��傤�B

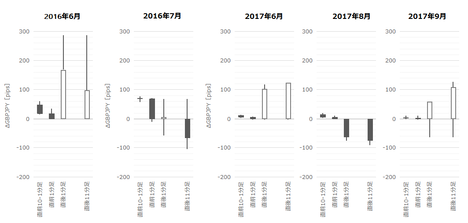

�@ �@EURGBP�@GBPUSD�@���ԍ���

10���@ ���@�@�@�@���@�@�@�@ �H

9���@�@���@�@�@�@�{�@�@�@�@ �{

8���@�@�{�@�@�@�@���@�@�@�@ ��

7���@�@�{�@�@�@�@�{�@�@�@�@ �{

6���@�@�{�@�@�@�@�{�@�@�@�@ ��

5���@�@�{�@�@�@�@���@�@�@�@ ��

4���@�@���@�@�@�@�{�@�@�@�@ �{�@

3���@�@���@�@�@�@�{�@�@�@�@ �{

2���@�@���@�@�@�@���@�@�@�@ ��

1���@�@�{�@�@�@�@�{�@�@�@�@ ��

EURGBP�Ǝ��ԍ��ق�8��9���v�i������v��22���j�AGBPUSD�Ǝ��ԍ��ق�9��7��i��78���j�ł��B10�������ł́AEURGBP���}�C�i�X�AGBPUSD���}�C�i�X�ŁA�_���Ƃ���PMI���ԍ��ق��v���X�ɂȂ邩�}�C�i�X�ɂȂ邩���������Ă��܂��B�c�O�Ȃ���A�����͈בփ��[�g��\�z�̍����ɂł��܂���B

��ɔ��\����Ă��鐻����PMI�Ƃ̊W�����Ă����܂��傤�B

��}���������A���O���فi�s��\�z�[�O�ʁj�����A������PMI�ƃT�[�r�X��PMI�̕�����v����72���ƁA70�����Ă��܂��B���������A���㍷�فi���\���ʁ[�s��\�z�j����ԍ��فi���\���ʁ[�O�ʁj�̂悤�ɔ��\���ʂ𗍂߂�ƁA���w�W�̈�v���͉������Ă��܂��B�܂��āA���������Ɏ����ẮA���w�W�Ԃ̈�v�����ق�50���ƂȂ��Ă��܂��B

�܂�A���w�W�ԂŁA��ɔ��\����鐻����PMI�́A��Ŕ��\�����T�[�r�X��PMI�̎���ŁA�Q�l�ɂ���������܂���B�O�ʂɑ���s��\�z�̑召�W����v�������Ȃ����ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

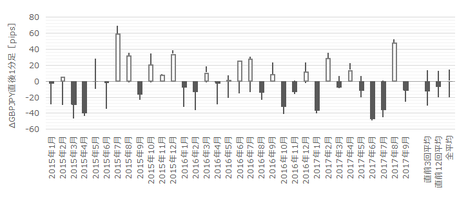

�܂��A���O10-1�����́A�ߋ����ϒ�����11pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j����܂��B

����3��̒���1����������14pips�ŁA����͒���1�����̉ߋ��S����24pips�����A���Ȃ菬�����Ȃ��Ă��܂��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂���B

���ɁA���O1�����̉ߋ����ϒ�����7pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x15���j�ł��B

����5��̒���1����������14pips�ŁA����͒���1�����̉ߋ��S����24pips��菬�����Ȃ��Ă��܂��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����2��i40���j������v���Ă��܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦30���j�ł��B����11�����̂����12pips�i�߂�䗦36���j�ł��B�������傫���w�W�̖߂�䗦�Ƃ��Ă͕��ʂł����A�䗦�łȂ�pips�Ō���Α傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�O�ʂƎs��\�z�Ɣ��\���ʂƂ̊ԂɁA�召�W�Ō���ׂ���͂���܂���B

���O10-1�����́A���㍷�قƂ̕�����v����72���ł��B����A���㍷�قƒ���1�����̕�����v����81���ł��B����āA���O10-1�����Ǝ��㍷�ق̕�������v���A���A����1�����Ǝ��㍷�ق̕�������v����m���́A0.71✕0.81��58���ł��B

����ɉ����āA���O10-1�����Ǝ��㍷�ق��s��v�������Ƃ��ɂ́A���㍷�قƒ���1�����̕������s��v�Ȃ�A���O10-1�����ƒ���1�����̕����͈�v���܂��B���̊m���́A�i1�|0.72�j✕�i1�|0.81�j��5���ł��B

�]���āA�r���o�܂��ǂ�����A���O10-1�����ƒ���1�����̕�������v����m���́A58���{5����63���ƂȂ�A���܂荂������܂���B

���̌��ʂ͎��ɋ����锽����v�����́i�قȂ郍�W�b�N�ł̕��͕��@�j�ł��A���O10-1�����ƒ���1�����̕�����v����58�������Ȃ����ƂƁA��ň�v���Ă��܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��81���E73���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ����������ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������76���ƁA�肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v����81���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����81���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�72���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�58���ł��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�nj��𑱂���ɂ���A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��3��21:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�����͗z���ł����B

���߂ł͔�r�I�傫�����㍷�فE���ԍ��ق��傫���Ȃ�܂����B���߃s�[�N��2017�N4�����i55.8�j�ɂ͋͂��ɋy�Ȃ��������̂́A�������\�i11�����j�ō��������A�㏸��]���̉\��������܂��B

������ʂ͎��̒ʂ�ł����B

����nj��͑��ƂȂ�܂����B�����Ȃ����5���ギ�炢�ɂ͊܉v�ɓ]���Ă����悤�ł����A����͎d������܂���B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N11��3��18:30�ɉp���i�C�w�W�u�T�[�r�X��PMI�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i11��1���j�̒l�Ȃ̂ŁA���\�O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- ��ɔ��\����鐻����PMI�Ƃ́A�w�W���ʂ̗ǂ������┽�������̑��ւ���������܂���B

���ڂ��ׂ��_�́A�{�w�W�̎��ԍ��فi���\���ʁ[�O�ʁj���A������EURGBP�̏㉺���Ƌt���ւ��AGBPUSD�̏㉺���Ƒ��ւ��Ă���\��������_�ł��B2017�N�ɓ����Ă����EURGBP���������Ɩ{�w�W���ԍ��ق̕�����v����22���i�s��v��78���j�AGBPUSD���������Ɩ{�w�W���ԍ��ق̕�����v����78���ƂȂ��Ă��܂��B

���������A�c�O�Ȃ���10��������EURGBP��GBPUSD���A���ł����B���̕��͖@�ł͌��_���������邱�ƂɂȂ��Ă��܂��܂��iEURGBP������Ȃ���ԍ��ق̓v���X�AGBPUSD������Ȃ���ԍ��ق̓}�C�i�X�j�B - �O�ʁE�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������܂��B�nj��͔����������m�F�����瑁���J�n���A���\����1�����߂����痘�m�̋@���T����������ł��傤�B���̌���nj�����Ȃ�A�Z�����m�̌J��Ԃ����ǂ��ł��傤�B����1�����ƒ���11�����̏I�l���m���r�����Ƃ��A������L���Ă������Ƃ�57�������Ȃ��A�|�W�V������������ɂ͐S���ƂȂ������ł��B

- �܂�ɁA���O10-1�����Ⓖ�O1�������傫���������Ƃ�����܂��B���������A�������������͒���1�����̔��������Ƃ͊W����܂���B�ނ��Ēǂ�������ƁA�ɂ��ڂɑ������Ƃ������ł��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

������v�����͂̌��ʁA�A������76���ł��B - ����1�����͗z���ƌ����݂܂��B

���O10-1�����́A���㍷�قƂ̕�����v����72���ł��B����A���㍷�قƒ���1�����̕�����v����81���ł��B����āA���O10-1�����Ǝ��㍷�ق̕�������v���A���A����1�����Ǝ��㍷�ق̕�������v����m���́A0.71✕0.81��58���ł��B

�����āA���O10-1�����Ǝ��㍷�ق��s��v�������Ƃ��ɂ́A���㍷�قƒ���1�����̕������s��v�Ȃ�A���O10-1�����ƒ���1�����̕����͈�v���܂��B���̊m���́A�i1�|0.72�j✕�i1�|0.81�j��5���ł��B

�]���āA�r���o�܂��ǂ�����A���O10-1�����ƒ���1�����̕�������v����m���́A58���{5����63���ƂȂ�܂��B

���ғI����63���ƁA���܂荂���Ȃ��̂ł��E�߂͂��܂���B - �w�W���\��͔��������ւ̒nj��𑁊��J�n���A���\����1�������߂����痘�m�@���T��܂��B

���̌���nj����s���Ȃ�A�Z�����m�̌J��Ԃ��ōs���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A��ƍw���S���҂��璼�ڒ���������ƌi������ʂ��A�������㍂���n�߂Ƃ�����Ԏw�W�̐�s���̗\�z�����ƂȂ邱�Ƃł��B����́A�o�ϐ������iGDP�j�̉����E�����E�]����m��q���g�ł�����܂��B

�w���̉��߂́A50�mips�iIndex Points�j�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔����i�l�����j���f���ő傫���Ƃ�������������܂��B���������AFX��ЂȂǂ̌o�ώw�W�����N���ł́A�{�w�W�͑����̌i�C�w�W�Ɠ����x������ȉ��̏d�v�x�E���ړx�Ɉʒu�Â����邱�Ƃ������悤�ł��B

����ǂ��A��X�͌o�Ϗ���̂ɂłȂ��A�בփ��[�g�̓����ɋ���������܂��B���������Ӗ��ŁA�p���i�C�w�W�͎�v���i�C�w�W�ōł��������傫�����߁A�ŏd�v�Ȏw�W�ƌ����܂��B�����Ώۊ��Ԃōł��傫�����������Ƃ��ɂ�110pips�ɂ��B���Ă��܂��B�č�ISM�̔����Ȃ�āA�{�w�W�̑����ɂ��y�т܂���B

�[�[�[��€���[�[�[

�{�w�W���\����̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�A���A�����ɋ���������w�W�v�_��Z�߂����z������ƁA12pips�ȉ������������Ȃ��������Ƃ�76���ɂ��B���Ă��܂��B���܂ɑ傫�����������Ƃ��A���̑傫�������[����Ȃ��A�Ƃ������Ƃł��傤�B���������Ӗ��ŁA���ӂ��K�v�Ȏw�W�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

2016�N6���̃u���O�W�b�g���E�������[���オ���߂̃{�g���i��j�ɂȂ��Ă��܂��B���̌�A���N���܂ł�GBP���ɂ��A�o�D���ɂ���Ċ�ƌi�����͋}�㏸���܂����B���߃s�[�N��2017�N4������55.8�A���߃{�g����2017�N�O�X��8������53.2�ł��B����̎s��\�z�͑O��������ቺ������̂́A���߃{�g�����͂���ƂȂ��Ă��܂��B

�[�[�[��€���[�[�[

PMI�͈בւ̉e�����邩���m��܂���B

EURGBP�EGBPUSD�̏㉺���ƁA���ԍ��ٕ���������ׂĂ����܂��傤�B

�@ �@EURGBP�@GBPUSD�@���ԍ���

10���@ ���@�@�@�@���@�@�@�@ �H

9���@�@���@�@�@�@�{�@�@�@�@ �{

8���@�@�{�@�@�@�@���@�@�@�@ ��

7���@�@�{�@�@�@�@�{�@�@�@�@ �{

6���@�@�{�@�@�@�@�{�@�@�@�@ ��

5���@�@�{�@�@�@�@���@�@�@�@ ��

4���@�@���@�@�@�@�{�@�@�@�@ �{�@

3���@�@���@�@�@�@�{�@�@�@�@ �{

2���@�@���@�@�@�@���@�@�@�@ ��

1���@�@�{�@�@�@�@�{�@�@�@�@ ��

EURGBP�Ǝ��ԍ��ق�8��9���v�i������v��22���j�AGBPUSD�Ǝ��ԍ��ق�9��7��i��78���j�ł��B10�������ł́AEURGBP���}�C�i�X�AGBPUSD���}�C�i�X�ŁA�_���Ƃ���PMI���ԍ��ق��v���X�ɂȂ邩�}�C�i�X�ɂȂ邩���������Ă��܂��B�c�O�Ȃ���A�����͈בփ��[�g��\�z�̍����ɂł��܂���B

�[�[�[��€���[�[�[

��ɔ��\����Ă��鐻����PMI�Ƃ̊W�����Ă����܂��傤�B

��}���������A���O���فi�s��\�z�[�O�ʁj�����A������PMI�ƃT�[�r�X��PMI�̕�����v����72���ƁA70�����Ă��܂��B���������A���㍷�فi���\���ʁ[�s��\�z�j����ԍ��فi���\���ʁ[�O�ʁj�̂悤�ɔ��\���ʂ𗍂߂�ƁA���w�W�̈�v���͉������Ă��܂��B�܂��āA���������Ɏ����ẮA���w�W�Ԃ̈�v�����ق�50���ƂȂ��Ă��܂��B

�܂�A���w�W�ԂŁA��ɔ��\����鐻����PMI�́A��Ŕ��\�����T�[�r�X��PMI�̎���ŁA�Q�l�ɂ���������܂���B�O�ʂɑ���s��\�z�̑召�W����v�������Ȃ����ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����11pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j����܂��B

����3��̒���1����������14pips�ŁA����͒���1�����̉ߋ��S����24pips�����A���Ȃ菬�����Ȃ��Ă��܂��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂���B

���ɁA���O1�����̉ߋ����ϒ�����7pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x15���j�ł��B

����5��̒���1����������14pips�ŁA����͒���1�����̉ߋ��S����24pips��菬�����Ȃ��Ă��܂��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����2��i40���j������v���Ă��܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦30���j�ł��B����11�����̂����12pips�i�߂�䗦36���j�ł��B�������傫���w�W�̖߂�䗦�Ƃ��Ă͕��ʂł����A�䗦�łȂ�pips�Ō���Α傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�O�ʂƎs��\�z�Ɣ��\���ʂƂ̊ԂɁA�召�W�Ō���ׂ���͂���܂���B

���O10-1�����́A���㍷�قƂ̕�����v����72���ł��B����A���㍷�قƒ���1�����̕�����v����81���ł��B����āA���O10-1�����Ǝ��㍷�ق̕�������v���A���A����1�����Ǝ��㍷�ق̕�������v����m���́A0.71✕0.81��58���ł��B

����ɉ����āA���O10-1�����Ǝ��㍷�ق��s��v�������Ƃ��ɂ́A���㍷�قƒ���1�����̕������s��v�Ȃ�A���O10-1�����ƒ���1�����̕����͈�v���܂��B���̊m���́A�i1�|0.72�j✕�i1�|0.81�j��5���ł��B

�]���āA�r���o�܂��ǂ�����A���O10-1�����ƒ���1�����̕�������v����m���́A58���{5����63���ƂȂ�A���܂荂������܂���B

���̌��ʂ͎��ɋ����锽����v�����́i�قȂ郍�W�b�N�ł̕��͕��@�j�ł��A���O10-1�����ƒ���1�����̕�����v����58�������Ȃ����ƂƁA��ň�v���Ă��܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��81���E73���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ����������ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������76���ƁA�肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v����81���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����81���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�72���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�58���ł��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�nj��𑱂���ɂ���A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

������v�����͂̌��ʁA�A������76���ł��B - ����1�����͗z���ƌ����݂܂��B

���O10-1�����́A���㍷�قƂ̕�����v����72���ł��B����A���㍷�قƒ���1�����̕�����v����81���ł��B����āA���O10-1�����Ǝ��㍷�ق̕�������v���A���A����1�����Ǝ��㍷�ق̕�������v����m���́A0.71✕0.81��58���ł��B

�����āA���O10-1�����Ǝ��㍷�ق��s��v�������Ƃ��ɂ́A���㍷�قƒ���1�����̕������s��v�Ȃ�A���O10-1�����ƒ���1�����̕����͈�v���܂��B���̊m���́A�i1�|0.72�j✕�i1�|0.81�j��5���ł��B

�]���āA�r���o�܂��ǂ�����A���O10-1�����ƒ���1�����̕�������v����m���́A58���{5����63���ƂȂ�܂��B

���ғI����63���ƁA���܂荂���Ȃ��̂ł��E�߂͂��܂���B - �w�W���\��͔��������ւ̒nj��𑁊��J�n���A���\����1�������߂����痘�m�@���T��܂��B

���̌���nj����s���Ȃ�A�Z�����m�̌J��Ԃ��ōs���܂��B

�ȏ�

2017�N11��3��18:30���\

�ȉ���2017�N11��3��21:00���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�����͗z���ł����B

���߂ł͔�r�I�傫�����㍷�فE���ԍ��ق��傫���Ȃ�܂����B���߃s�[�N��2017�N4�����i55.8�j�ɂ͋͂��ɋy�Ȃ��������̂́A�������\�i11�����j�ō��������A�㏸��]���̉\��������܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

����nj��͑��ƂȂ�܂����B�����Ȃ����5���ギ�炢�ɂ͊܉v�ɓ]���Ă����悤�ł����A����͎d������܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ��ɔ��\����鐻����PMI�Ƃ́A�w�W���ʂ̗ǂ������┽�������̑��ւ���������܂���B���������A����͐�����PMI�E�T�[�r�X��PMI�Ƃ��ɑO�ʂ�����܂����B

�܂��AEURGBP������Ȃ���ԍ��ق̓v���X�AGBPUSD������Ȃ���ԍ��ق̓}�C�i�X�ƂȂ邽�߁A����͂��̖����������ł��܂���ł����B���ʂ́A���ԍ��كv���X�ŁAEURGBP�̕����A�e�ɏo�������ƂɂȂ�܂��B������p���I�Ɍ��Ă����܂��B - �ߋ��̌X�����猾���A�O�ʁE�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������܂��B�nj��͔����������m�F�����瑁���J�n���A���\����1�����߂����痘�m�̋@���T����������ł��傤�B���̌���nj�����Ȃ�A�Z�����m�̌J��Ԃ����ǂ��ł��傤�B����1�����ƒ���11�����̏I�l���m���r�����Ƃ��A������L���Ă������Ƃ�57�������Ȃ��A�|�W�V������������ɂ͐S���ƂȂ������ł��B

���ʂ́A�����͑f���Ŏ������ɂ����Ă��܂����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A���ƌ����݂܂����B

���ʂ͉A���ł����B - ����1�����͗z���ƌ����݂܂����B���܂���ғI�����������Ȃ������i63���j�̂ł��E�߂��Ȃ��������̂́A�������V�i���I���ڂ��܂������B

���ʂ͗z���ł����B - �w�W���\��͔��������ւ̒nj��𑁊��J�n���A���\����1�������߂����痘�m�@���T�����ł����B���̌���nj����s���Ȃ�A�Z�����m�̌J��Ԃ��ōs������ł����B

���ʂ́A�^�C�~���O�̖��͂���ɂ���A����11�����͒���1�����̒l����������̂ŁA���\����1�����߂��Ă���̗��m�͓�������Ǝv���܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N10��31��

�p�����Z�������\�O���GBPJPY�������́i2017�N11��2��21:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

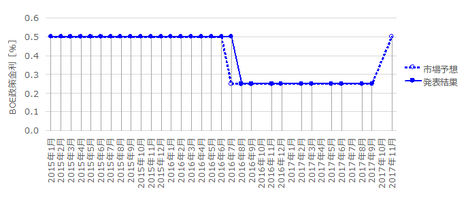

2017�N11��2��21:00��BOE���Z�����\����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

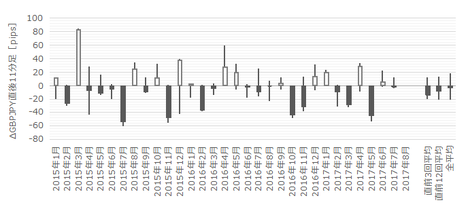

�p���̐�������́A�p����iBOE�j�̋��Z����ψ���iMPC�j�Ɍ��茠��������܂��B���ψ���́A����1�l�E������2�l�E�s���ψ�2�l�E�O���ψ�2�l�̍��v9�l�ō\������Ă��܂��B���݂�1���������Ă���A8�l�ō\������Ă��܂��B

MPC�͌���������1���E�ؗj����2���ԊJ�Â���A2���ڂ̐��߂ɐ�����������\����܂��B����2�T�Ԍ�ɋc���^�����\���A2���E5���E8���E11���ɂ͎l�����C���t�����\���Ă��܂��B

�����P�Ȃ钚������Ƃ��ĂłȂ��y���ނ��߁A�����܂ł̗����H���Ă����܂��傤�B

���Ƃ��ƁABOE�͂��܂�p�ɂɋ�����������Ȃ��A�Ƃ����C���[�W������܂��B���������A2016�N6����EU���E����ɔ����A�͑傫���ω����܂����B

���߂̋��Z�����ύX�́A2016�N8����0.5������0.25���ւ̗������ł��B���̑O��2009�N3���ł����B

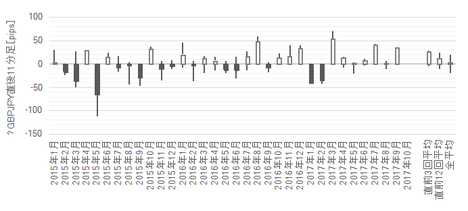

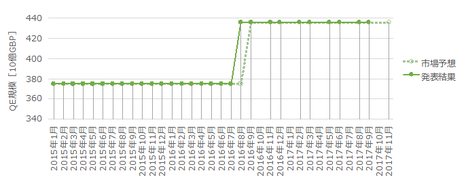

�ʓI�ɘa�iQE�j�ɂ��āA���Ȃ��Ƃ�2009�N�ȍ~�͋K�͂����X�Ɋg�債�A���߂ł�2016�N8���Ɍ��݂�4350��GBP�ɑ��₵�܂����B

6��MPC�i2017�N6��15���j�ł́ABOE�͋��Z����̌���ێ������߂܂����B�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������Ƃ����������������܂����B���̌�A���E���͐i��ł��܂���B

�����A���̂Ƃ��͒���1����������118pips�̗z���ƂȂ�܂����B�s��́A�߁X�̗��グ�������̂ł��B

6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������Ắu�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B

����ǂ��AEU���E���������������˂Ȃ�����ł́A��Ɠ��������đ�����͂�����܂���B���グ�͖��������ł���A�ƌ����Ă����̂ł��B

���Ԃ����Ă݂܂��傤�B

�܂�CPI�ł��B

�����������グ���͂����܂��������́AEU���E����ɔ���GBP���ɂ�镨�����ł��B�����㏸�͑����Ă���A9���W�v��CPI�O�N��́{3.0���ɒB���܂����B

�A���A�O�N���2016�N4��������A�R�A�O�N��͓�11��������A�㏸���n�܂��Ă��܂��B�O�N��́A�O�N�̐������Ⴏ��Ό��݂̐����������Ȃ�̂ŁA����͏㏸�X�s�[�h���������邩���~�ɓ]����\��������܂��B

���ɏ����ł��B

���́A�����㏸�ɑ��ď����i���^�j�̐L�т����������Ƃł��B���������ł͌X�l�̍w���͂�������܂��B���������A�����̑O����́A�O���t�Ŋm�F�ł���ߋ�3�N�߂��ɘj���āA�O����{2���ϓI�ɏ����Ă��܂��B

�i�C���ǂ��Ă������Ă��A�C���t���ǖʂł��f�t���ǖʂł��A�~�������m�͊F���~�����̂ł��B����ȃ��m�́A�~�����l�����Ȃ��Ȃ�܂Łi���m����ʂ蕁�y����܂Łj��������܂��B������A����2���������i���^�j�������Ă��A���i�͂���ȏ�ɍ����Ȃ�܂��B�ӂ��A�����̐L�т́i�~�������m�́j���i�㏸�ɒǂ����܂���B

������A���������Q�슴�ƍ������Ȃ��悤�ɁA�������������Ɍ��Ă����K�v������܂��B���}�́A2017�N7-9�����̂ݑ���l�ŁA���͊m��l�ł��B

�ǂ����Ă��A�������͉��~��Ɍ����܂��B

4-6����GDP����l�����\���ꂽ7�����{���ɂ́A�������グ�͖������낤�A�Ƃ�������L���������Ă��܂����B

������ɂ����āA8��MPC�i2017�N8��3���j���܂��u�s��\�z�ʂ茻��ێ��v�ł����B���O��1���̈ψ������グ�^���ɉ��A�Ƃ����ϑ��L�������������߁A���\���O�܂�GBP�͒l��������A�����āA���グ�^���ɉ��ƌ����Ă����ψ��́A���ǁA���グ�ɓ��[���܂���ł����B

���̂Ƃ��̔����́A����1����������75pips�̉A���ł����B�����āA���Ԍo�߂ƂƂ��ɁA��q�̗��グ�͖������낤�Ƃ������ʂ����A�s��́u���ʗ��グ�Ȃ��v�Ɣ��f���܂����B���ʁA�����܂ł�GBPJPY��200pips�ȏ�̉����������̂ł��B

����A9��MPC�i2017�N9��14���j�ł́A�������J���ꂽ�c���v�|�Łu������C���t�����͂����܂葱����A���㐔�����ȓ��ɗ��グ���܂߂��ɘa����̌����������ׂ��A�Ɖߔ����̈ψ������f�����v�ɔ������āA

100pips�̗z���Ŕ������܂����B����02:00�ɍ��l���`�����A�w�W���\�O���牽��252pips�̑�z���ł����B���H�͗���07:00�܂łłɍ��l���灢170pips��߂��܂����i���̕��H�͖k���N�̃~�T�C�����˂ɂ�郊�X�N����ɂ���Ĉ��l���`���j�B

�w�W���\�O��̎n�l�4�{���`���[�g���������������B�c����100pips�P�ʂƂȂ��Ă���_�ɂ����ӂ��������B

2016�N6���́u�s��\�z�ɔ����Č���ێ��v�ł����B�����������҂���Ă����̂ŁA����ɔ����ėz���ƂȂ�܂����B

2016�N7���́u�s��\�z�ʂ�ɗ������v�ł����B�\�z�ʂ藘�����Ȃ̂ʼnA���ł��B���������A�\�z�ʂ�Ȃ��100pips���x���������Ȃ��������Ƃ������[�����ʂł��B

2017�N6���A8���A9���́A����3��̔����ł��B��������������100pips�P�ʂ̓����ƂȂ��Ă��܂��B

��Ȃ��āA�ƂĂ��w�W�������ׂ����|�W�V�����Ȃ�Ď��Ă܂���B

�V�i���I�Ȃ�ėv��Ȃ��ł��傤�B���\��ɑ����Q���A������nj��O��ł��B

�ȉ���2017�N11��4���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ藘�グ�v�ƂȂ�A�����͂�������z������50pips�U��Ă���A������100pips�U���Ƃ��������ƂȂ�܂����B

�����������E�E�E�B

�܂��A�ŏ��̗z���ւ̐U��͗��グ�ɔ��������Ǝv���܂��B��10���b��A�}���ɉA�����ւƐU�ꂽ�̂́A�����Ɂu���㐔��̗��グ���K�v�ɂ���A����̗��グ���}���Ȃ��v�|�A�L����Ă��������ł��B

���グ�͕������ɑΉ����邽�߂ł����B�������̌�����GBP���ł����B�]�v�Ȑ������ڂ���������ɁAGBP�͔����āA���݂͓����`���[�g�̉_��[�ŗ��܂��Ă��܂��B

������ʂ͎��̒ʂ�ł����B

�����������B

���O���̖͂��_�ɂ��ẮA�߁X�ɕʓr�ڍׂɍs���܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N11��2��21:00��BOE���Z�����\����܂��B

- ���Z�������\���́A�p���Ɍ��炸�A�u�s��\�z�ʂ茻��ێ��v�̏ꍇ�ƁA�u�s��\�z�ʂ萭���ύX�v�̏ꍇ�ƁA�u�s��\�z�ɔ������v�ꍇ�ƂŁA�������S���قȂ�܂��B����́A�s��\�z�Ő�������ύX�i0.25������0.5���ւ̗��グ�j���\�z����Ă��܂��B

���Y�w���K�͂͌���ێ��ŁA�C���t���̔��\���\�肳��Ă��܂����A����Ȃ��Ƃ͍���̔����ɊW����܂���B���グ���\�z�ʂ�s���邩�ۂ����S���ł��B - �s��\�z�����グ������GBP���A�ƈ��S���Ă��Ă͂����܂���B2016�N6����MPC�ł́A�u�s��\�z�ɔ����ė��������s��ꂸ�Ɍ���ێ��ł����BBOE�͗\�z�𗠐钆��ł��B

�A�e�ɏo����W���N�X�́A�O������w�W���\��1���ԑO�܂ł́A�ɂ₩��GBP�������������Ƃ������Ƃł��B - �w�W���\����̔������傫������̂ŁA����͔��\��̒nj������ɍi���������ǂ������ł��B

�ߋ��̎��т��猾���A�s��\�z�ʂ�Ȃ�100pips�P�ʁA�s��\�z�ɔ�������300pips�߂��̔������N����\��������܂��B�Čٗp���v�Ȃ�āA����ɔ�ׂ�Α債�����Ƃ���܂���B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�p���̐�������́A�p����iBOE�j�̋��Z����ψ���iMPC�j�Ɍ��茠��������܂��B���ψ���́A����1�l�E������2�l�E�s���ψ�2�l�E�O���ψ�2�l�̍��v9�l�ō\������Ă��܂��B���݂�1���������Ă���A8�l�ō\������Ă��܂��B

MPC�͌���������1���E�ؗj����2���ԊJ�Â���A2���ڂ̐��߂ɐ�����������\����܂��B����2�T�Ԍ�ɋc���^�����\���A2���E5���E8���E11���ɂ͎l�����C���t�����\���Ă��܂��B

�y2. �w�W�o�܁z

�����P�Ȃ钚������Ƃ��ĂłȂ��y���ނ��߁A�����܂ł̗����H���Ă����܂��傤�B

���Ƃ��ƁABOE�͂��܂�p�ɂɋ�����������Ȃ��A�Ƃ����C���[�W������܂��B���������A2016�N6����EU���E����ɔ����A�͑傫���ω����܂����B

���߂̋��Z�����ύX�́A2016�N8����0.5������0.25���ւ̗������ł��B���̑O��2009�N3���ł����B

�ʓI�ɘa�iQE�j�ɂ��āA���Ȃ��Ƃ�2009�N�ȍ~�͋K�͂����X�Ɋg�債�A���߂ł�2016�N8���Ɍ��݂�4350��GBP�ɑ��₵�܂����B

6��MPC�i2017�N6��15���j�ł́ABOE�͋��Z����̌���ێ������߂܂����B�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������Ƃ����������������܂����B���̌�A���E���͐i��ł��܂���B

�����A���̂Ƃ��͒���1����������118pips�̗z���ƂȂ�܂����B�s��́A�߁X�̗��グ�������̂ł��B

6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������Ắu�����㏸�ɔ������������Ɠ������₦�邩�v��O��ɋ����Ă��܂����B

����ǂ��AEU���E���������������˂Ȃ�����ł́A��Ɠ��������đ�����͂�����܂���B���グ�͖��������ł���A�ƌ����Ă����̂ł��B

���Ԃ����Ă݂܂��傤�B

�܂�CPI�ł��B

�����������グ���͂����܂��������́AEU���E����ɔ���GBP���ɂ�镨�����ł��B�����㏸�͑����Ă���A9���W�v��CPI�O�N��́{3.0���ɒB���܂����B

�A���A�O�N���2016�N4��������A�R�A�O�N��͓�11��������A�㏸���n�܂��Ă��܂��B�O�N��́A�O�N�̐������Ⴏ��Ό��݂̐����������Ȃ�̂ŁA����͏㏸�X�s�[�h���������邩���~�ɓ]����\��������܂��B

���ɏ����ł��B

���́A�����㏸�ɑ��ď����i���^�j�̐L�т����������Ƃł��B���������ł͌X�l�̍w���͂�������܂��B���������A�����̑O����́A�O���t�Ŋm�F�ł���ߋ�3�N�߂��ɘj���āA�O����{2���ϓI�ɏ����Ă��܂��B

�i�C���ǂ��Ă������Ă��A�C���t���ǖʂł��f�t���ǖʂł��A�~�������m�͊F���~�����̂ł��B����ȃ��m�́A�~�����l�����Ȃ��Ȃ�܂Łi���m����ʂ蕁�y����܂Łj��������܂��B������A����2���������i���^�j�������Ă��A���i�͂���ȏ�ɍ����Ȃ�܂��B�ӂ��A�����̐L�т́i�~�������m�́j���i�㏸�ɒǂ����܂���B

������A���������Q�슴�ƍ������Ȃ��悤�ɁA�������������Ɍ��Ă����K�v������܂��B���}�́A2017�N7-9�����̂ݑ���l�ŁA���͊m��l�ł��B

�ǂ����Ă��A�������͉��~��Ɍ����܂��B

4-6����GDP����l�����\���ꂽ7�����{���ɂ́A�������グ�͖������낤�A�Ƃ�������L���������Ă��܂����B

������ɂ����āA8��MPC�i2017�N8��3���j���܂��u�s��\�z�ʂ茻��ێ��v�ł����B���O��1���̈ψ������グ�^���ɉ��A�Ƃ����ϑ��L�������������߁A���\���O�܂�GBP�͒l��������A�����āA���グ�^���ɉ��ƌ����Ă����ψ��́A���ǁA���グ�ɓ��[���܂���ł����B

���̂Ƃ��̔����́A����1����������75pips�̉A���ł����B�����āA���Ԍo�߂ƂƂ��ɁA��q�̗��グ�͖������낤�Ƃ������ʂ����A�s��́u���ʗ��グ�Ȃ��v�Ɣ��f���܂����B���ʁA�����܂ł�GBPJPY��200pips�ȏ�̉����������̂ł��B

����A9��MPC�i2017�N9��14���j�ł́A�������J���ꂽ�c���v�|�Łu������C���t�����͂����܂葱����A���㐔�����ȓ��ɗ��グ���܂߂��ɘa����̌����������ׂ��A�Ɖߔ����̈ψ������f�����v�ɔ������āA

100pips�̗z���Ŕ������܂����B����02:00�ɍ��l���`�����A�w�W���\�O���牽��252pips�̑�z���ł����B���H�͗���07:00�܂łłɍ��l���灢170pips��߂��܂����i���̕��H�͖k���N�̃~�T�C�����˂ɂ�郊�X�N����ɂ���Ĉ��l���`���j�B

�y3. �ߋ������z

�w�W���\�O��̎n�l�4�{���`���[�g���������������B�c����100pips�P�ʂƂȂ��Ă���_�ɂ����ӂ��������B

2016�N6���́u�s��\�z�ɔ����Č���ێ��v�ł����B�����������҂���Ă����̂ŁA����ɔ����ėz���ƂȂ�܂����B

2016�N7���́u�s��\�z�ʂ�ɗ������v�ł����B�\�z�ʂ藘�����Ȃ̂ʼnA���ł��B���������A�\�z�ʂ�Ȃ��100pips���x���������Ȃ��������Ƃ������[�����ʂł��B

2017�N6���A8���A9���́A����3��̔����ł��B��������������100pips�P�ʂ̓����ƂȂ��Ă��܂��B

��Ȃ��āA�ƂĂ��w�W�������ׂ����|�W�V�����Ȃ�Ď��Ă܂���B

�y4. �V�i���I�쐬�z

�V�i���I�Ȃ�ėv��Ȃ��ł��傤�B���\��ɑ����Q���A������nj��O��ł��B

�ȏ�

2017�N11��2��21:00���\

�ȉ���2017�N11��4���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ藘�グ�v�ƂȂ�A�����͂�������z������50pips�U��Ă���A������100pips�U���Ƃ��������ƂȂ�܂����B

�����������E�E�E�B

�܂��A�ŏ��̗z���ւ̐U��͗��グ�ɔ��������Ǝv���܂��B��10���b��A�}���ɉA�����ւƐU�ꂽ�̂́A�����Ɂu���㐔��̗��グ���K�v�ɂ���A����̗��グ���}���Ȃ��v�|�A�L����Ă��������ł��B

���グ�͕������ɑΉ����邽�߂ł����B�������̌�����GBP���ł����B�]�v�Ȑ������ڂ���������ɁAGBP�͔����āA���݂͓����`���[�g�̉_��[�ŗ��܂��Ă��܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�����������B

�y6. ���͌��z

�i6-1. ���͌��j

���O���̖͂��_�ɂ��ẮA�߁X�ɕʓr�ڍׂɍs���܂��B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N10��30��

�p���i�C�w�W�u������PMI�v���\�O���GBPJPY�������́i2017�N11��1��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

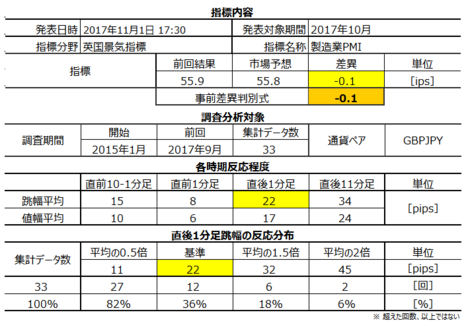

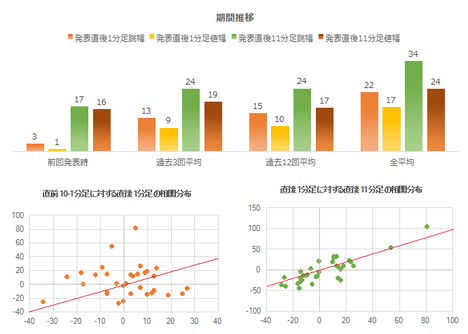

2017�N10��2��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�{�e��10��30���ɍ쐬���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���̔��\�ɐ旧���A�����W�v���̊�ƌi������m�邱�Ƃ��ł��邱�ƁA�ł��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƌ����Ă��܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A���̌i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA���ł͏�����ƃ��A���^�C���ň�v������̂ł��B

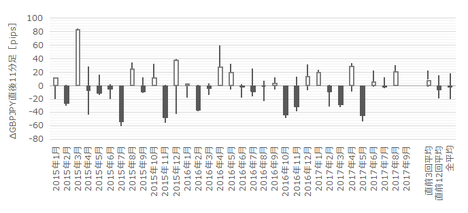

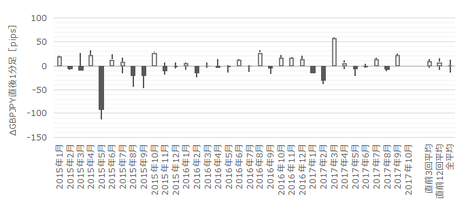

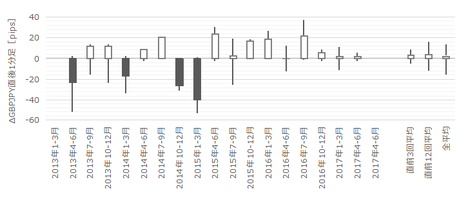

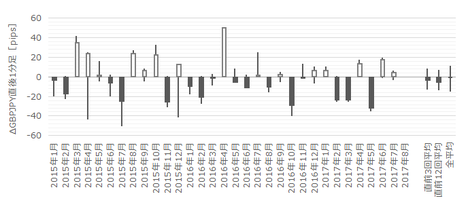

�{�w�W�Ɋւ��镪�z�̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�22pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B�����ɋ��������z�\�Ɉ˂�A����1���������́A12pips����32pips�̒��˂��S�̂�64�����߂Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�`��́A2016�N7�����iEU���E�������[�����j���{�g���ɏ㏸���1�N�ԑ����Ă��܂��B���߃{�g����2017�N6������54.3�ŁA7�����E8������2�����A���㏸�����߃s�[�N��4����57.3�ɔ���܂����B����10�����̎s��\�z��55.8�ŁA�s��\�z���x�Ȃ�Ώ㏸����ӎ����ꍡ��̉��~���S�z�����`��ƂȂ�܂��B

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ́A�ߋ�32��16��i50���j�ł��B�ꌩ����Ǝs��\�z��ǂ��^�̂悤�Ɍ����܂����A�ӊO�ɑ召�W�̓���ւ��p�x�������Ȃ��Ă��܂��B

����āA�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

������PMI�͈בւ̉e�����邩���m��܂���B

EURGBP�EGBPUSD�̏㉺���iGBP���O����荂���������������������j�ƁA���ԍ��ٕ���������ׂĂ����܂��傤�B

�@ �@EURGBP�@GBPUSD�@���ԍ���

10���@ ���@�@�@�@ ���@�@�@�@�H

9���@�@���@�@�@�@ ���@�@�@�@ ��

8���@�@���@�@�@�@ ���@�@�@�@ �{

7���@�@���@�@�@�@ ���@�@�@�@ �{

6���@�@���@�@�@�@ ���@�@�@�@ ��

5���@�@���@�@�@�@ ���@�@�@�@ ��

4���@�@���@�@�@�@ ���@�@�@�@ �{�@

3���@�@���@�@�@�@ ���@�@�@�@ ��

2���@�@���@�@�@�@ ���@�@�@�@ ��

1���@�@���@�@�@�@ ���@�@�@�@ ��

�ʉݍ��͐��i�A�o�ɂƂ��ď�Q�ƂȂ�A�ʉ݈��͒ǂ����ɂȂ�܂��B���������Ӗ��ŁAEURGBP��PMI���ԍ��ق�9��6���v�i������v��67���j�AGBPUSD�Ǝ��ԍ��ق�9��5��i��56���j�ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B

����7��̒���1����������17pips�ŁA����͒���1�����̉ߋ��S����23pips����⏬�����Ȃ��Ă��܂��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����1��i14���j������v���Ă��܂���B

�܂�A���O10-1����������20pipsps�ȏ゠�����Ƃ��́A����1�����̔��������̋t�ɂȂ�\���������A�ƌ����܂��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j�ł��B

����8��̒���1���������̕��ς�28pips�ŁA����͉ߋ��S����23pips�����傫���Ȃ��Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����5��i63���j����v���Ă��܂��B�����������������Ă���A�Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦29���j�ł��B���̒��x�̔���������w�W�Ƃ��Ă͖߂�䗦�͕��ʂł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

�s��\�z�̑O�ʂ┭�\���ʂɑ���召�W�͂قڒ����ł��B

���O���قƒ��O1�����̕�����v����25���i�s��v��75���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O1�����͗z���ƂȂ���ғI������75���Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����Ƃ̕�����v���͊e97���E84���ɒB���Ă��܂��B�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɋɂ߂đf���ɔ������Ă��܂��B

���ԍ��قƒ���1�����E����11�����Ƃ̕�����v�����������̂́A���̐����͎��㍷�قƂ̈�v���ɂ��y�т܂���B����Ȃ玖�㍷�ق������Ă����Ώ\���ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O10-1�����͂��z���������A���O1�����͂��A���������悤�ł��B���������A�ɒ[�ȕ�͂���܂���B

����1�����ƒ���11�����̕�����v�����������Ɓi87���j�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͌����܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����87���ł��B�����āA����87���̕�����v���ɁA����1����������11�������������������Ƃ�78���ƂȂ��Ă��܂��B������v���������A���̌��������L���m���������ȏ�A�����������m�F�����瑁���nj��J�n�ł��B

�����āA���\����1���o�ߎ��_�ł́A����11�����l��������1�����l���������Ƃ�58���ƂȂ��Ă��܂��B�nj�����Ȃ�A�|�W�V�����̒�����������āA�Z�����m�̌J��Ԃ��ōs�������ǂ��ł��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��3���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�����͗z���ł����B

GBP���ɂ�镨���㏸�ɔ����āAGBP���͊�ƋƐт̌��ʂ���ǂ����Ă���悤�ł��B�O���t���ڂ�����Ə㏸��ؒ��ŁA����̌��ʂɂ���ď㏸�E���~�̂ǂ���Ɍ������̂��͉v�X�s�����ɂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

��\�ɋL�����Ă��܂��A���\�������ׂ����|�W�V�����͎�����~�߂܂����B�V�i���I�ŁA���O10-1������20pips�ɒB���Ȃ��ꍇ�͎�����Ȃ��A�Ƃ��Ă������߂ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��2��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�{�e��10��30���ɍ쐬���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͑傫���i����1���������̉ߋ�����22pips�j�A���������͎w�W���ʂ̗ǂ������ɋɂ߂đf���ɔ������܂��i���㍷�قƒ���1�����̕�����v��87���j�B

�w�W���\���1�����߂��Ă����������L�������ł����A�ꎞ�I�ȐL�тɏI��邱�Ƃ������̂ŁA���S���Ēnj��|�W�V���������ł���قǂł͂���܂���B�nj�����Ȃ�A�����J�n���ĒZ�����m�J��Ԃ����ǂ��ł��傤�B - ���Ƃ��ƌi�C�w�W�́A�e����Ԏw�W������ɔ��\����邽�߁A�\�z�̘_���ƂȂ蓾�鎖�����R�����Ȃ�܂��B

���݁A�w�W�O���t�͏㏸�S�O�ƌ�����ʒu���߂Ă��܂��B����ׂ��|�C���g�́A���߃s�[�N��2017�N4������57.3�i�O���56.0�j���㔲���邱�Ƃ��ł��邩�ۂ��ł��B�t�Ɏs��\�z�������A���~�]���̗\�������߂܂��B