�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N06��30��

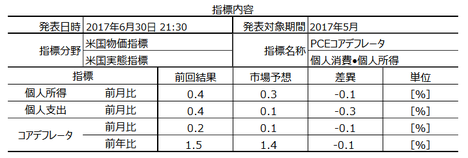

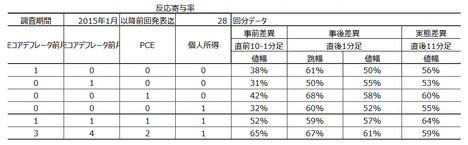

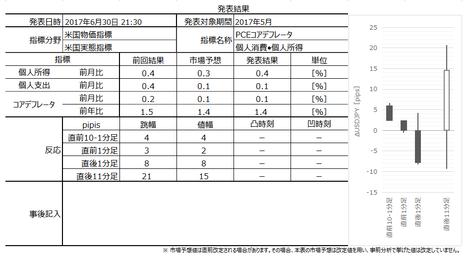

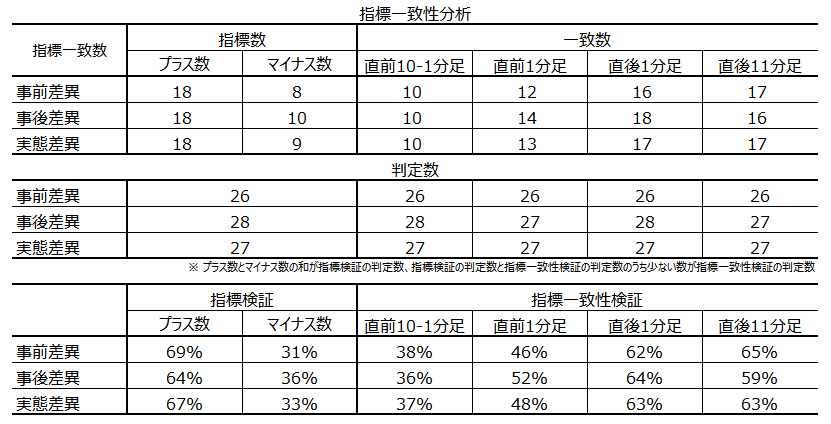

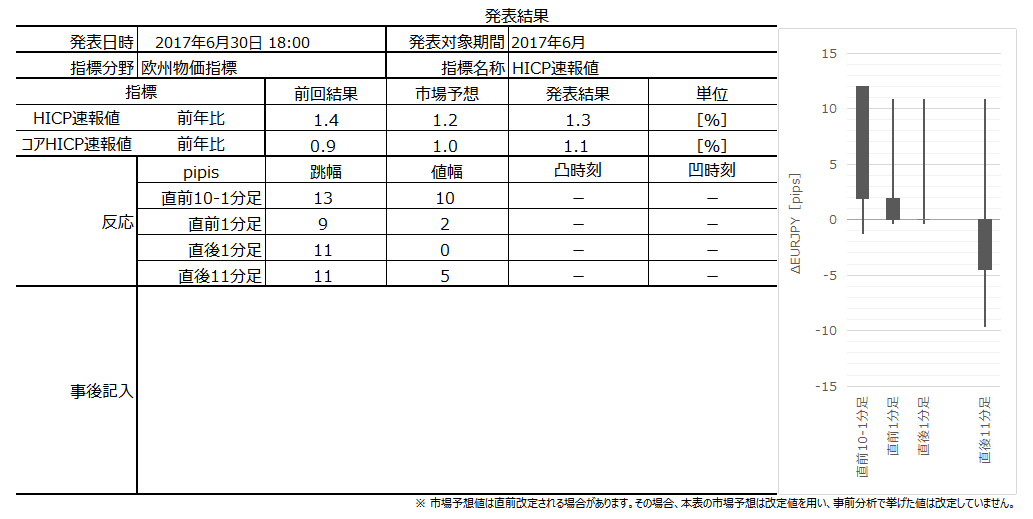

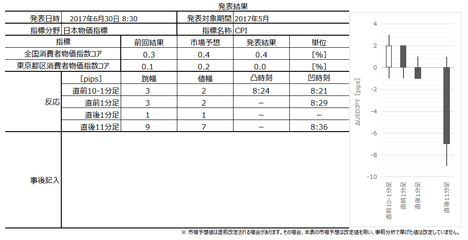

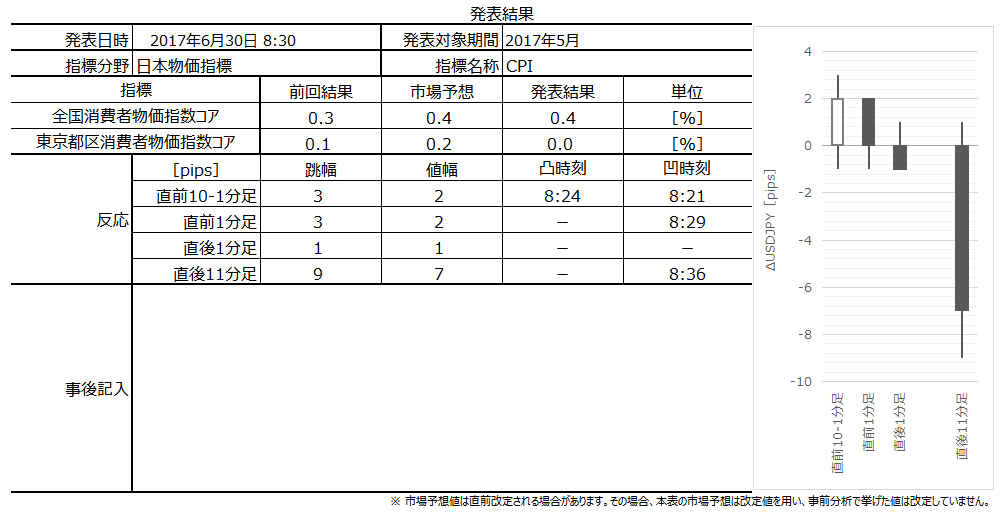

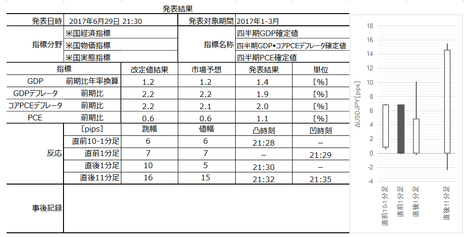

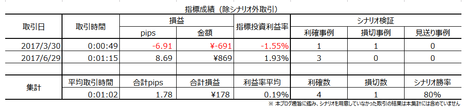

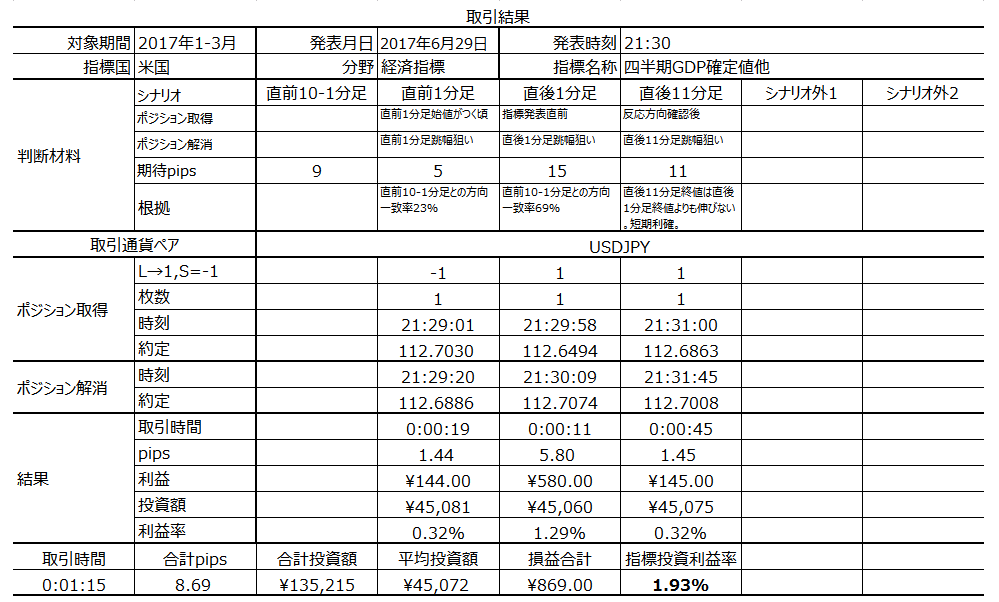

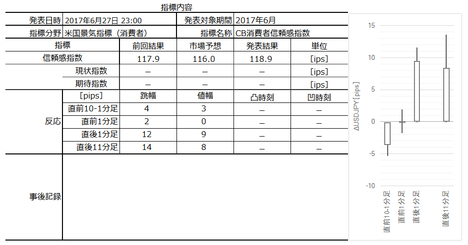

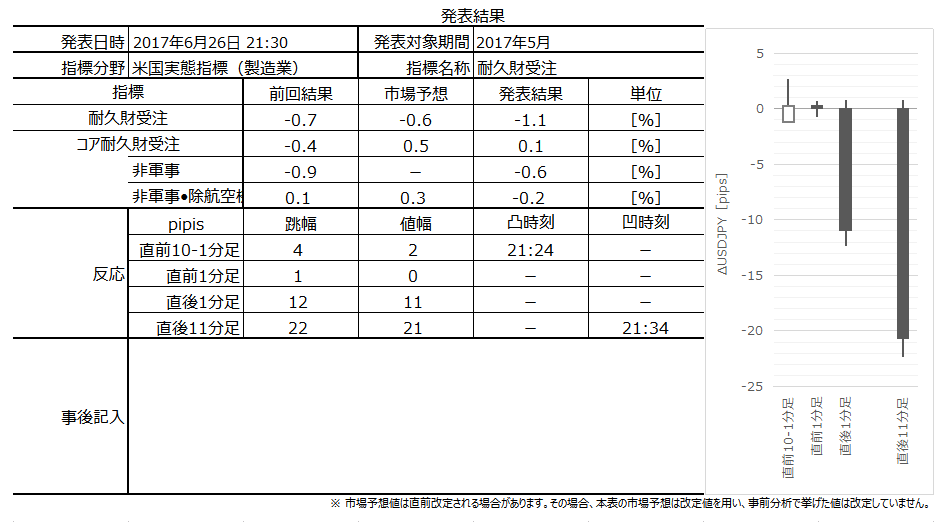

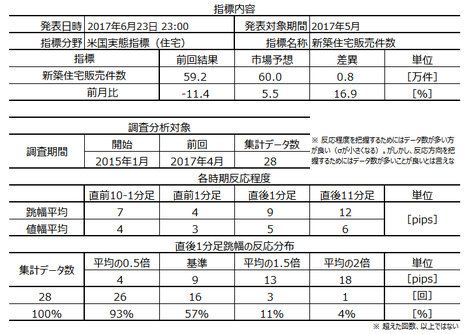

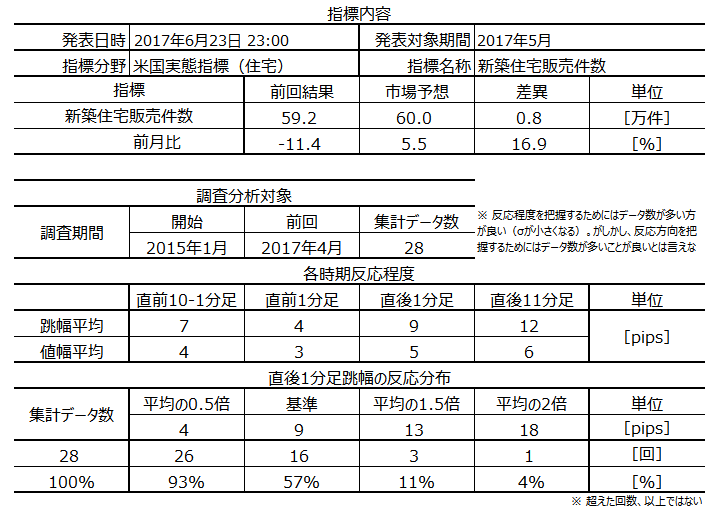

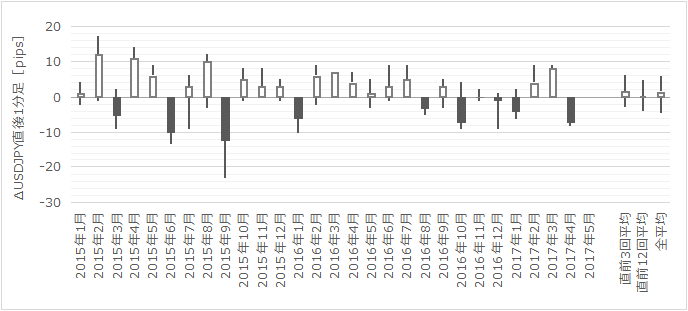

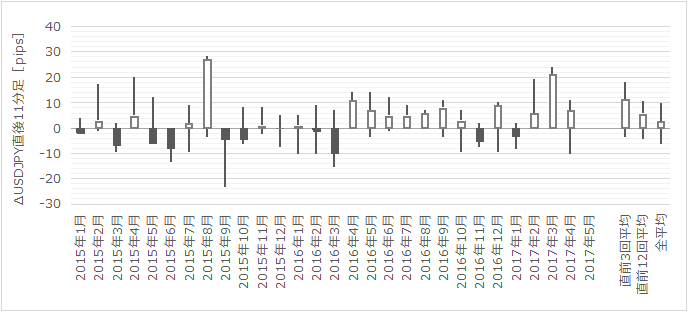

�č������w�W�uPCE�R�A�f�t���[�^�v�E���Ԏw�W�uPCE�E�l�����v���\�O���USDJPY�������́i2017�N6��30��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

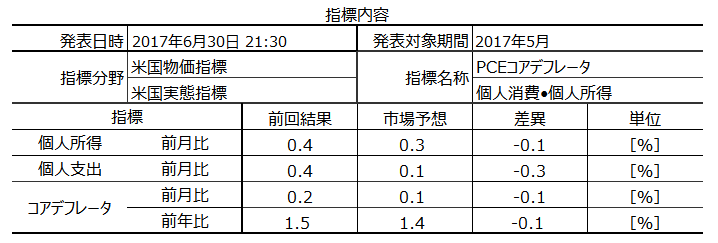

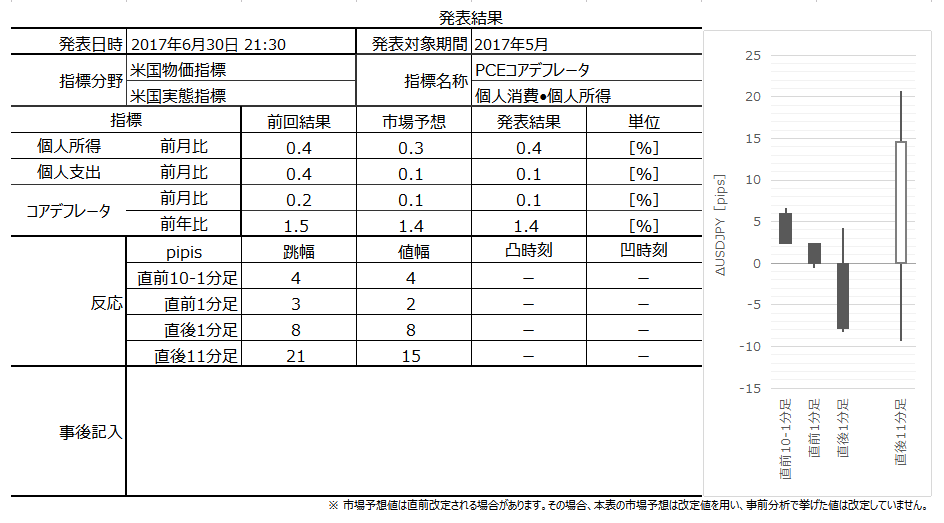

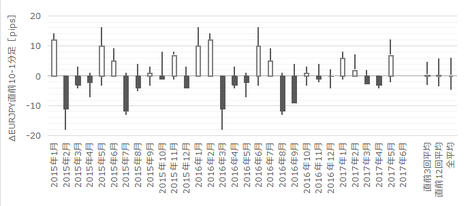

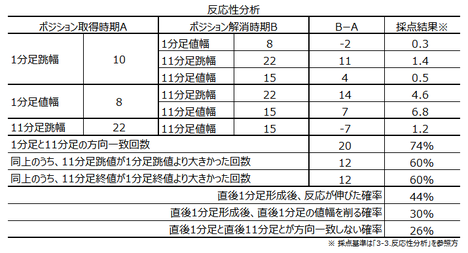

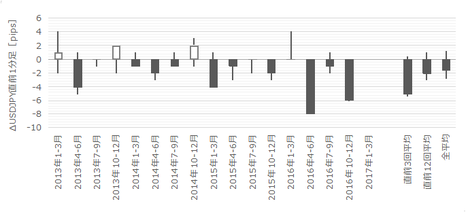

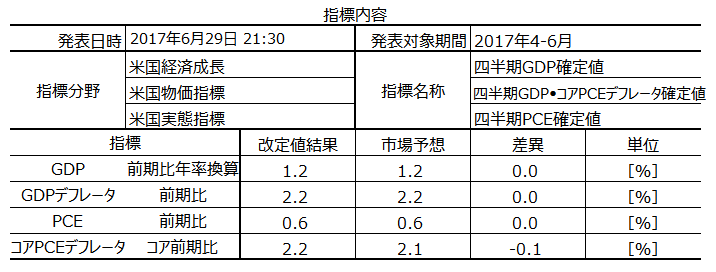

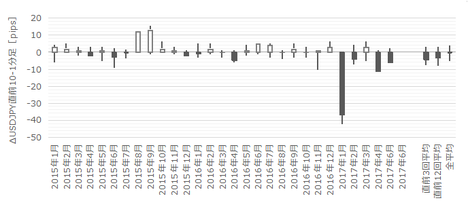

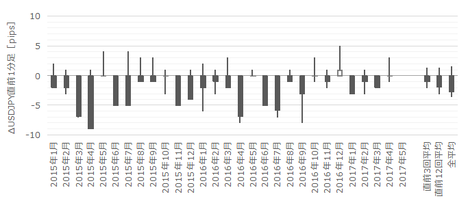

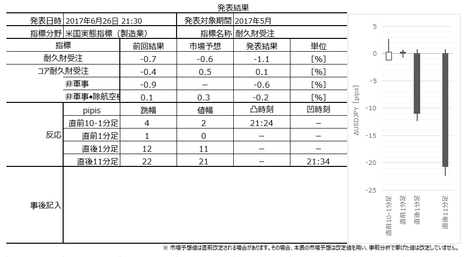

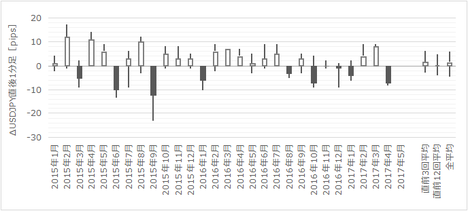

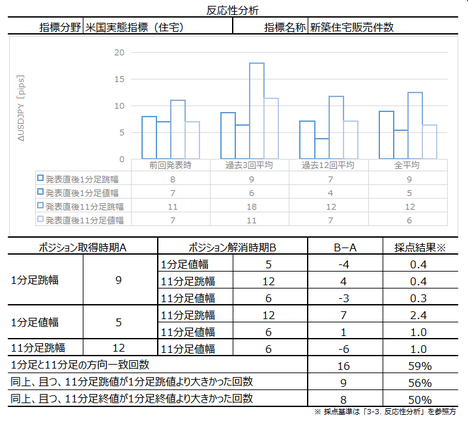

2017�N6��30��21:30�ɕč������w�W�uPCE�R�A�f�t���[�^�v�E���Ԏw�W�uPCE�E�l�����v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

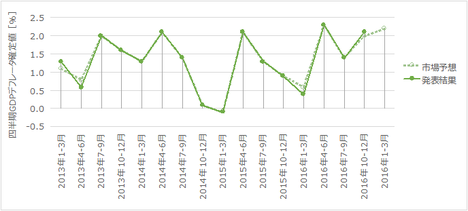

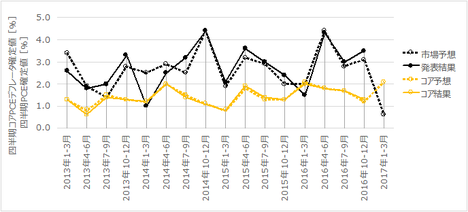

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

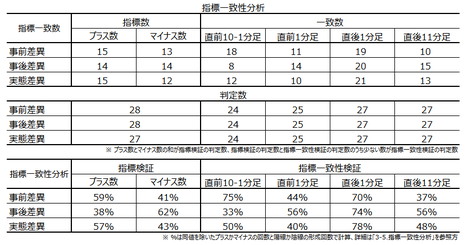

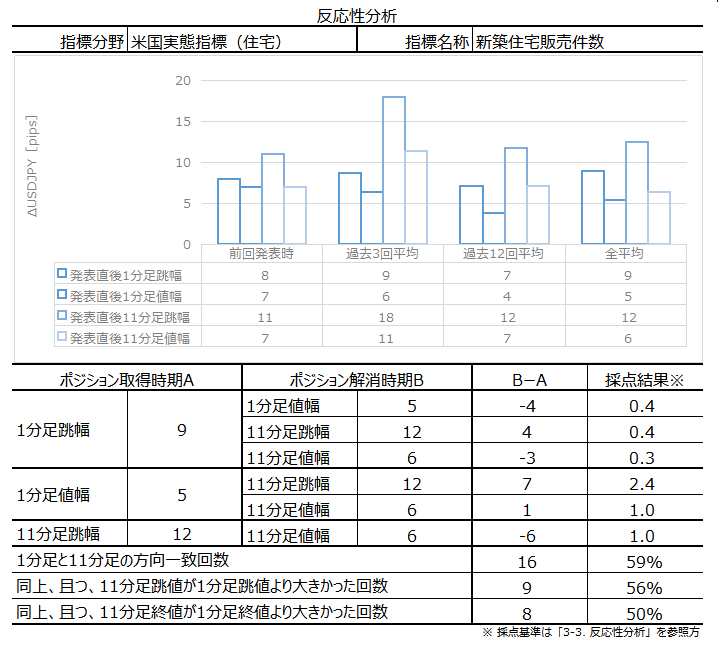

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł����APCE�R�A�f�t���[�^�̓G�l���M�[�E�H�����������l����̕��������������������w�W�ł��B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^�ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

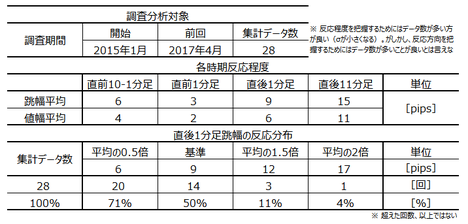

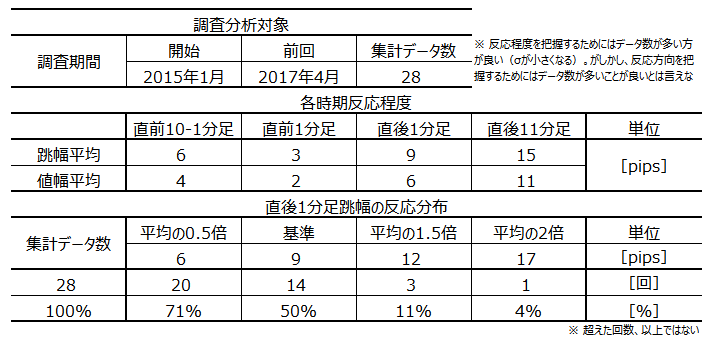

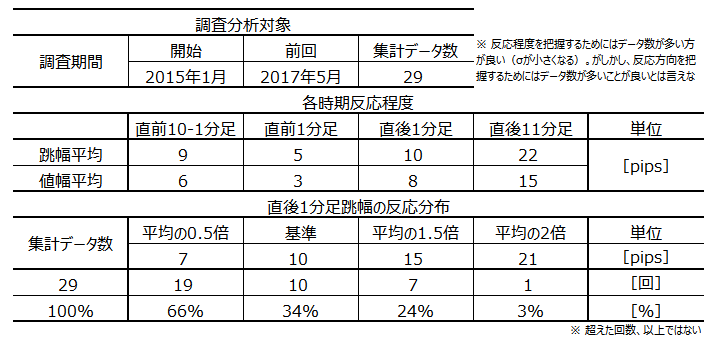

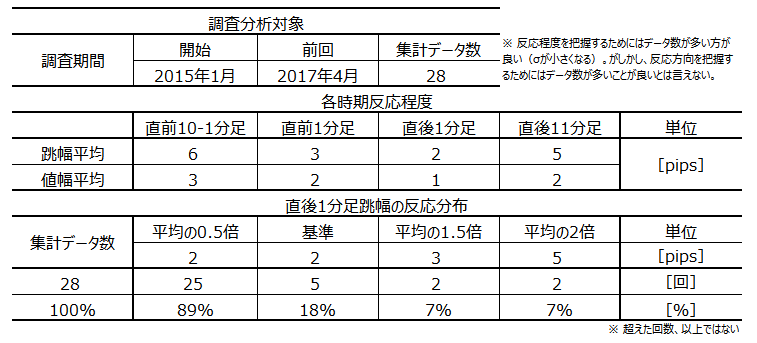

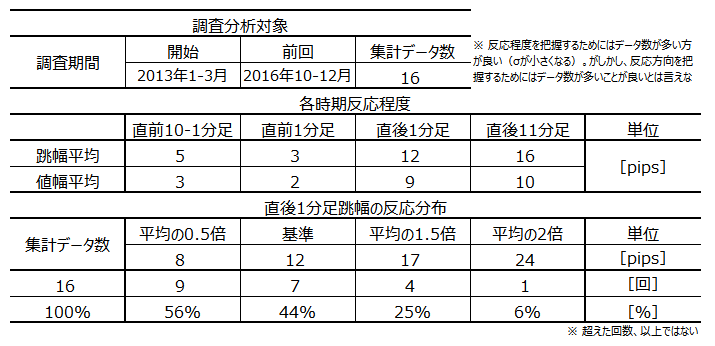

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

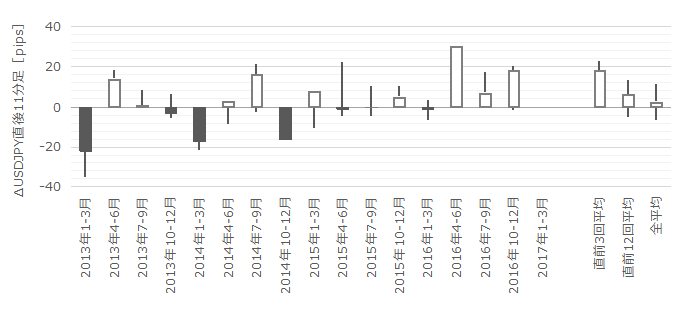

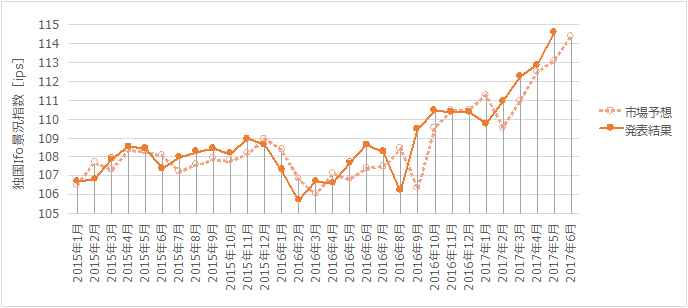

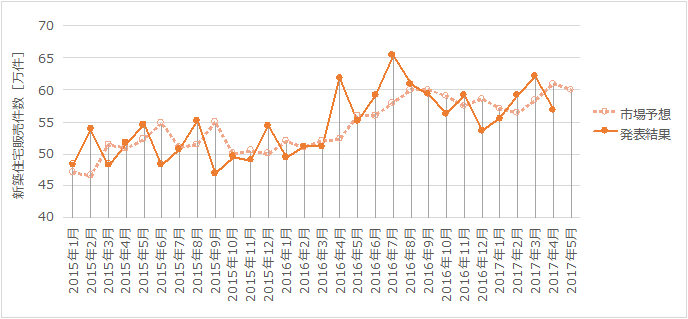

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B���\���ʂ�����C������Ă��Ă��A����͔��f���Ă��܂���B�����āA���\�́A�ǂ̍��ڂ����������ɉe���������^���Ă��邩�ׂĂ��܂��B

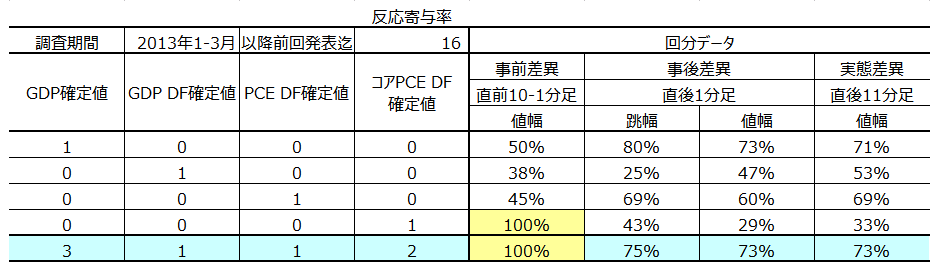

���̕\����APCE�R�A�f�t���[�^�EPCE�E�l�����̂�������A���������ɋ����e�����y�ڂ��Ă��Ȃ����Ƃ��킩��܂��B

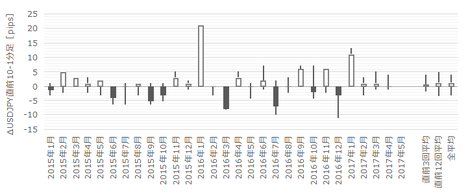

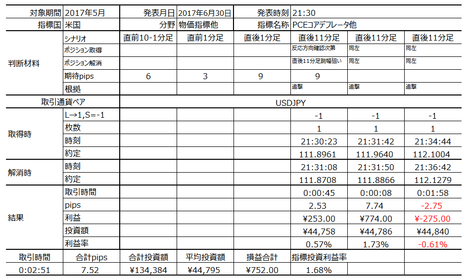

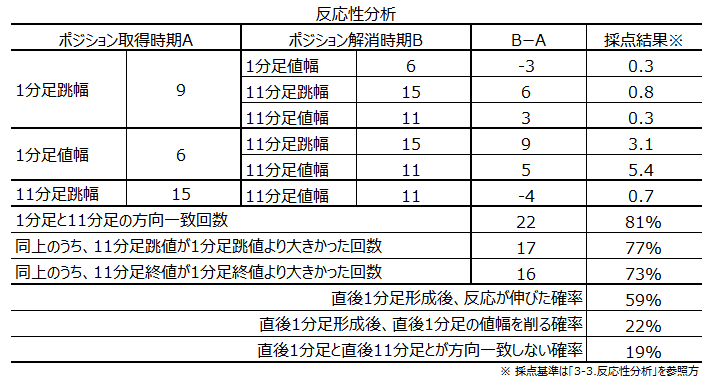

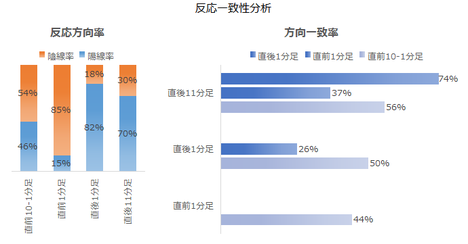

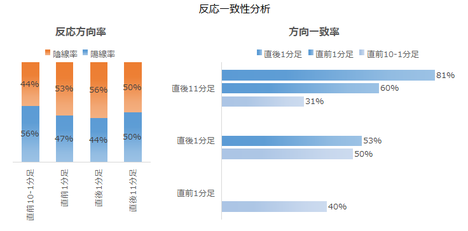

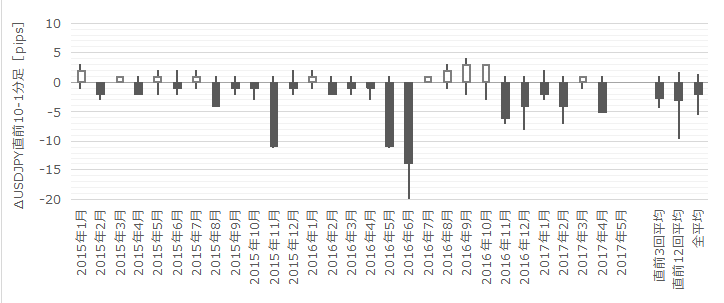

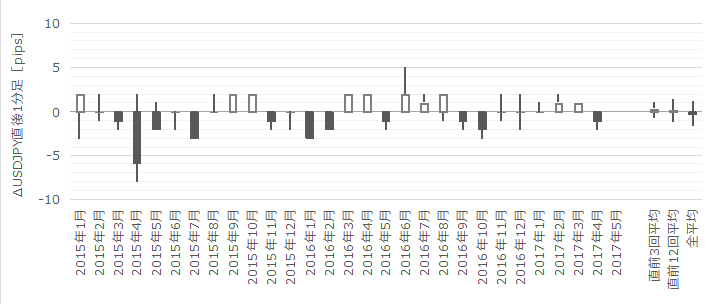

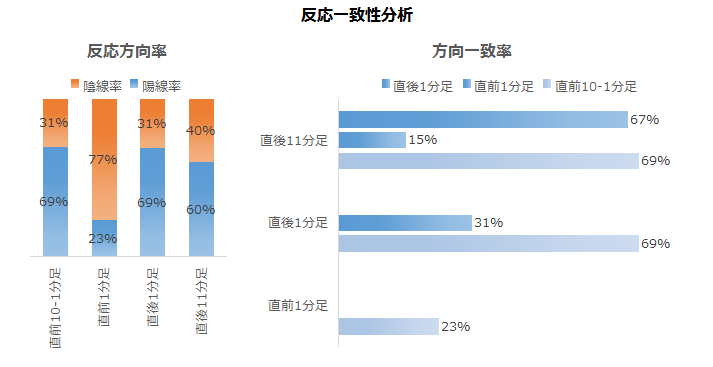

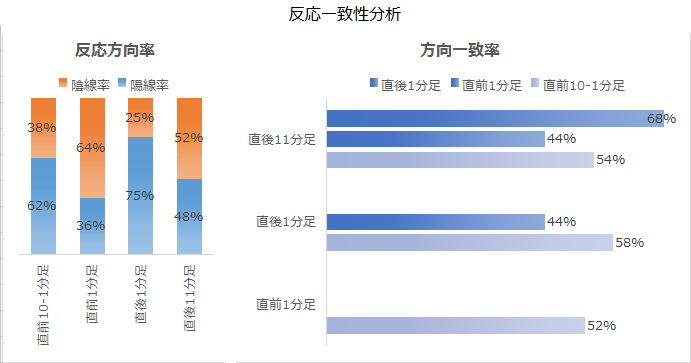

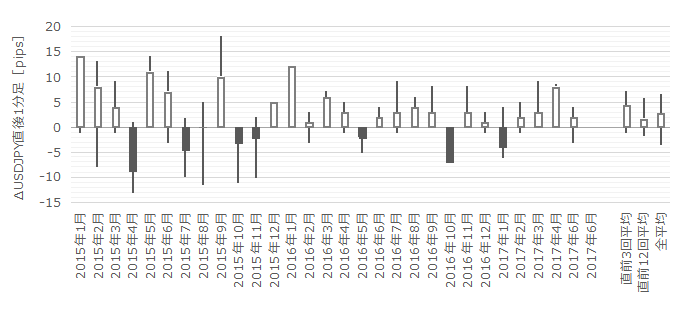

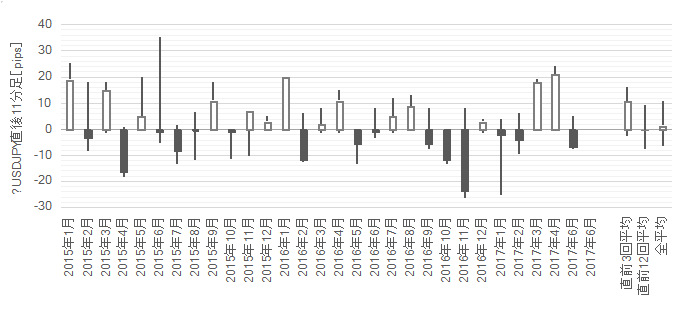

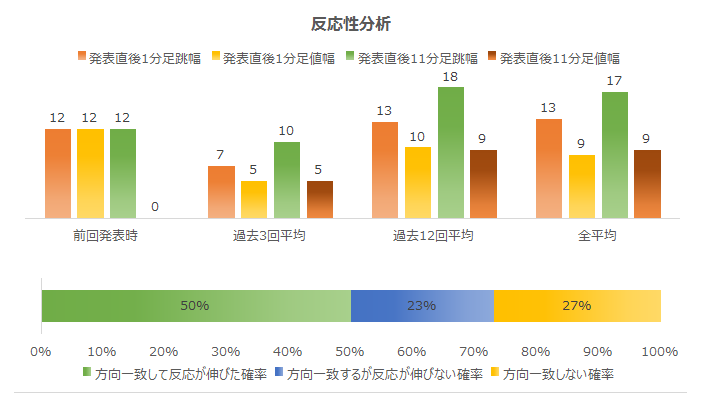

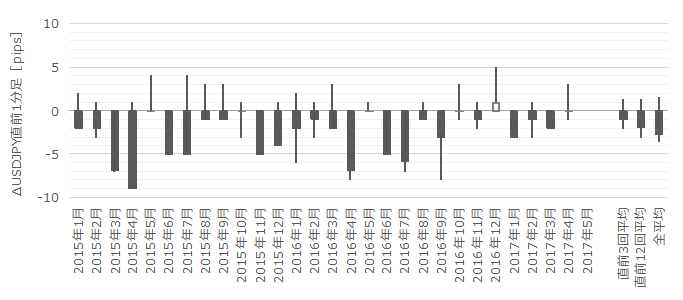

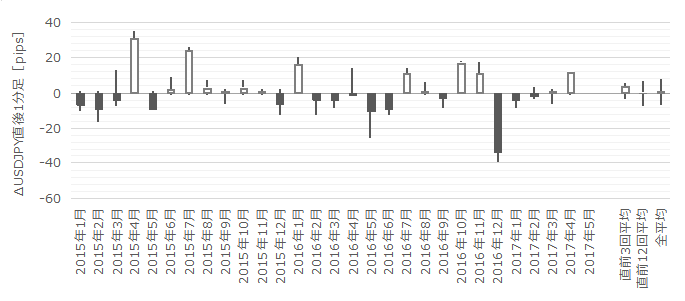

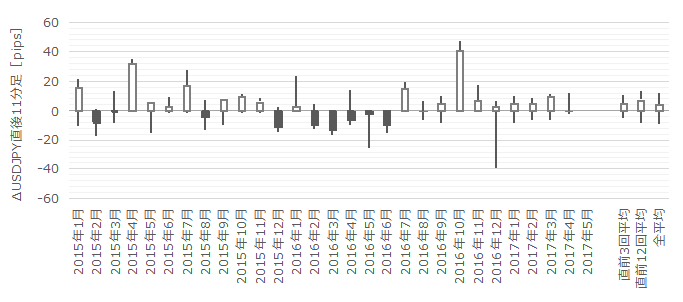

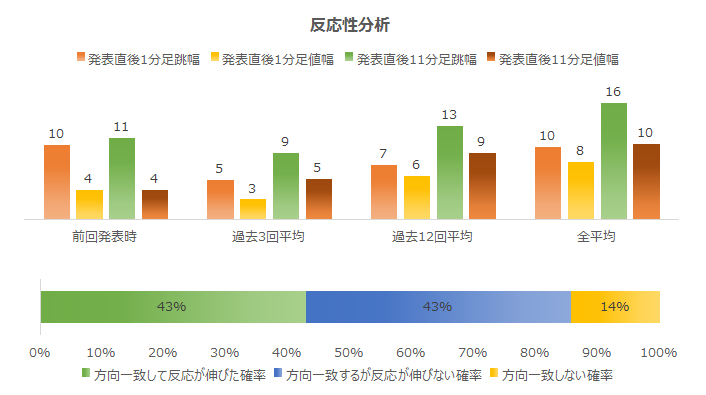

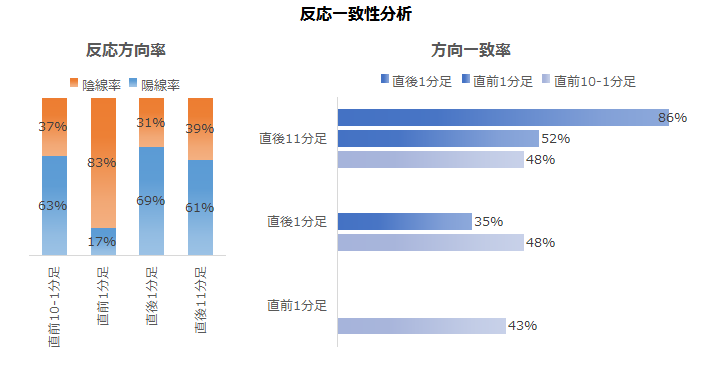

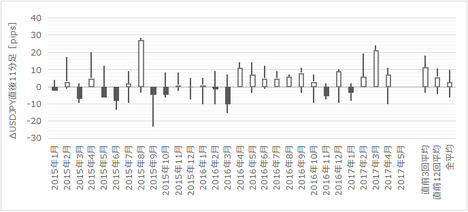

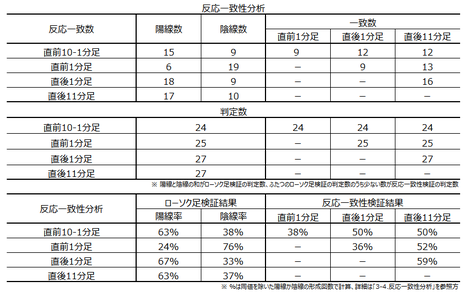

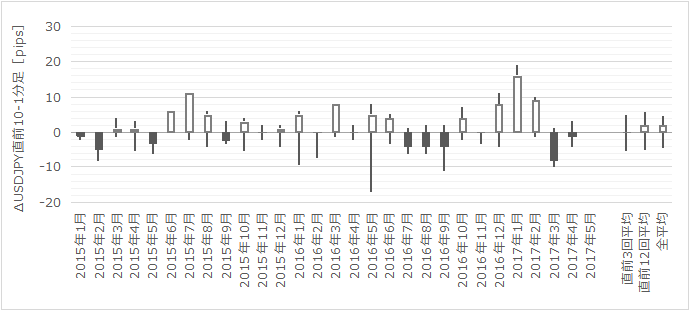

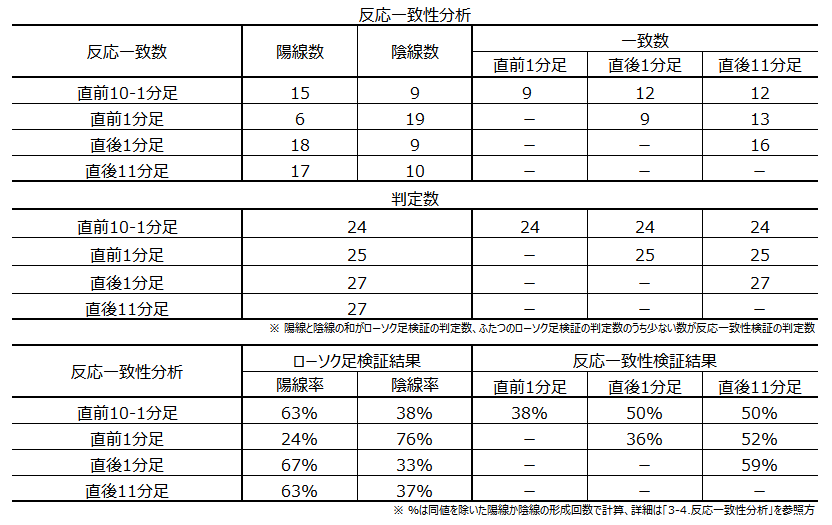

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

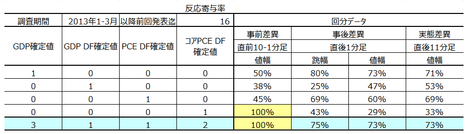

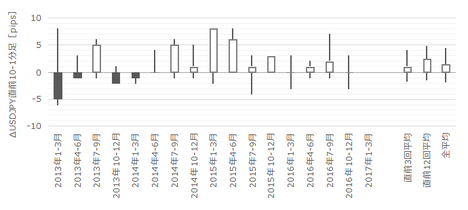

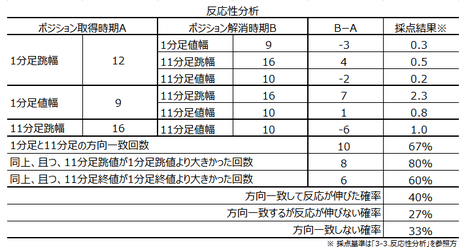

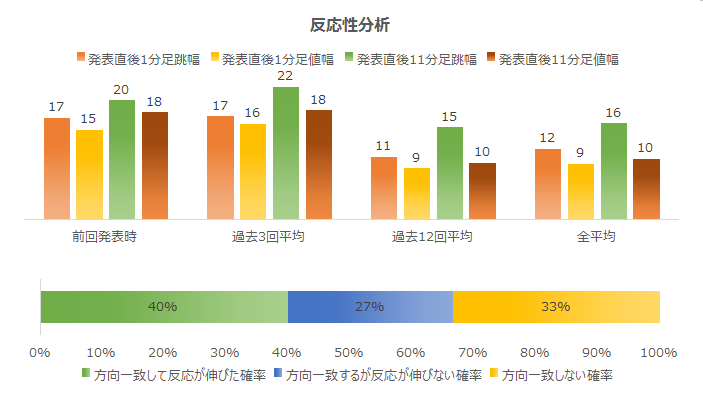

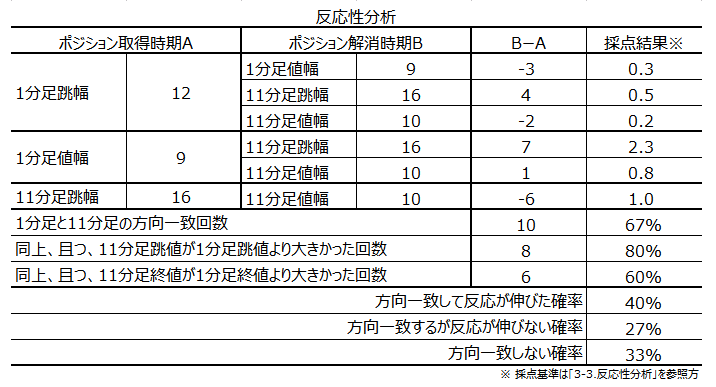

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

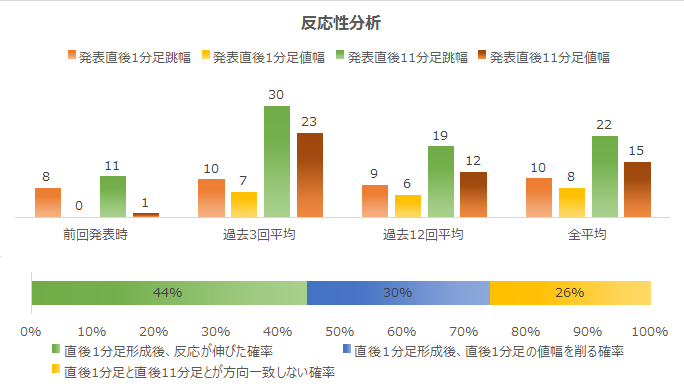

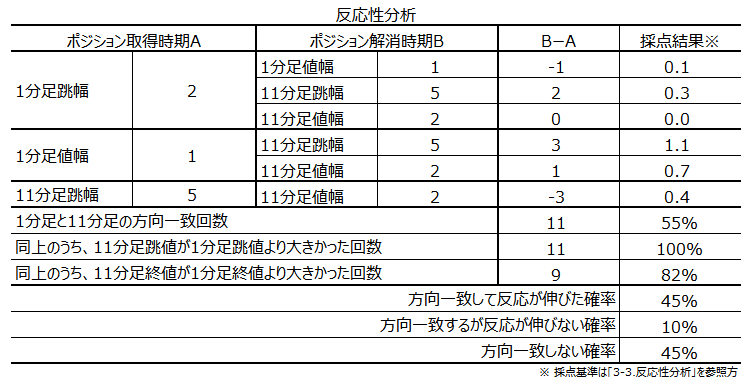

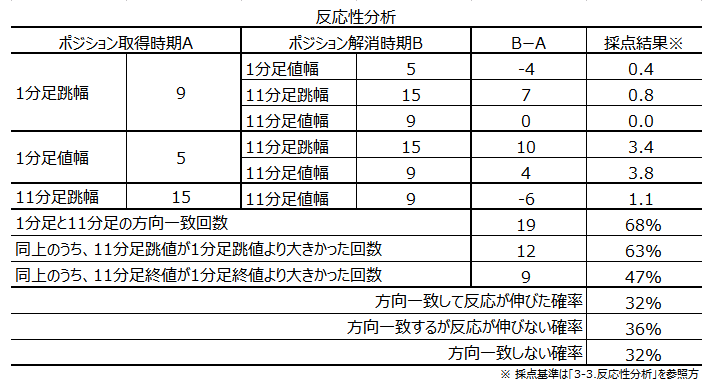

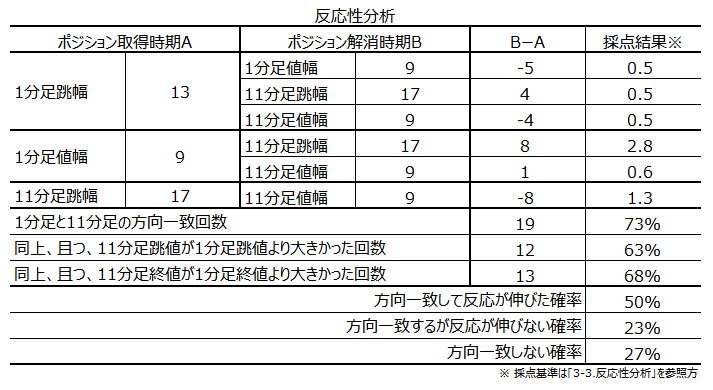

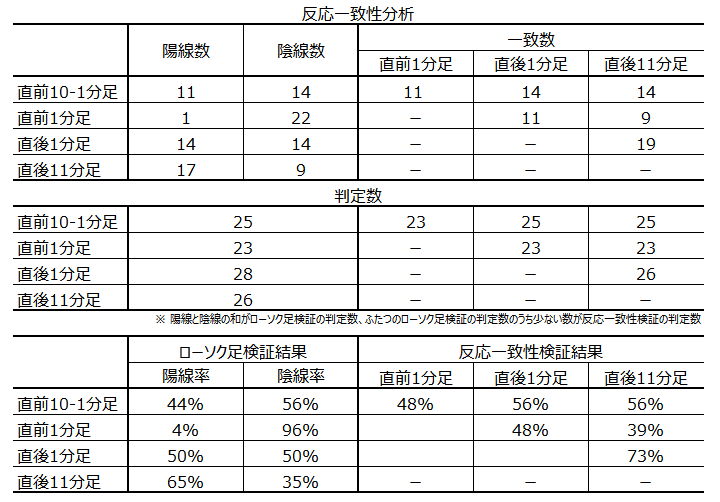

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

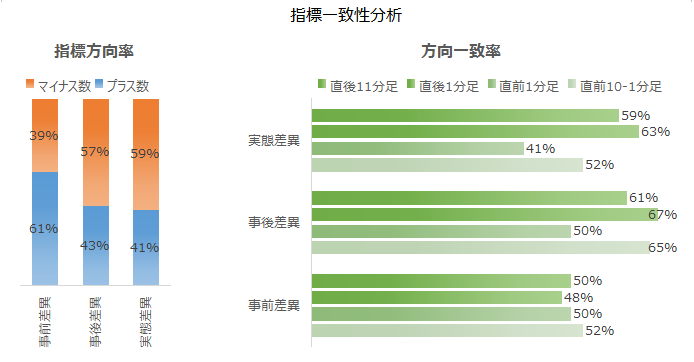

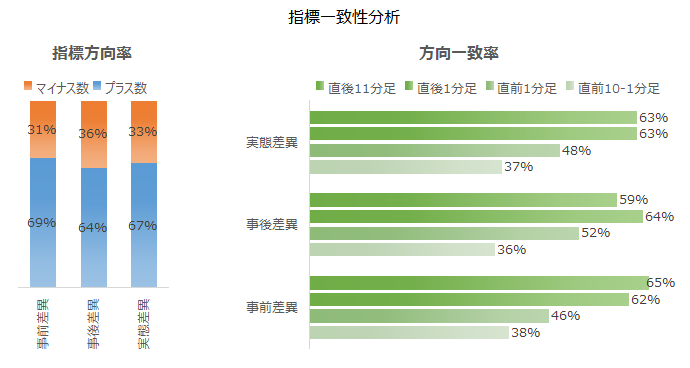

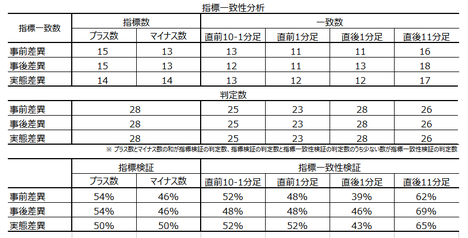

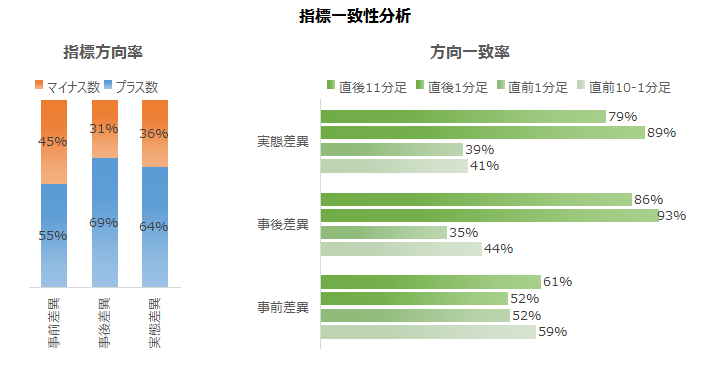

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

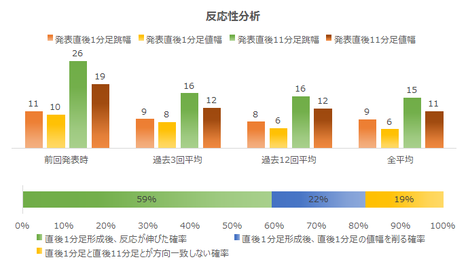

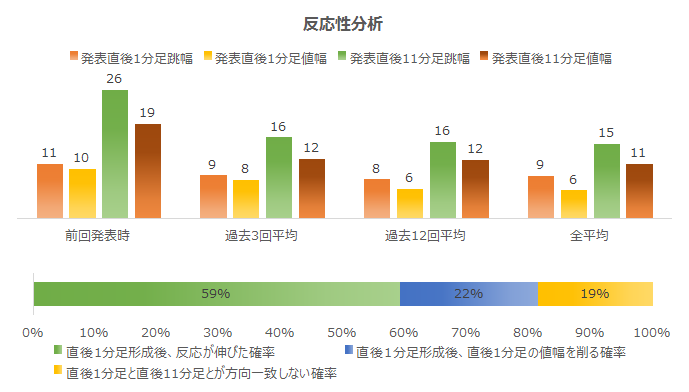

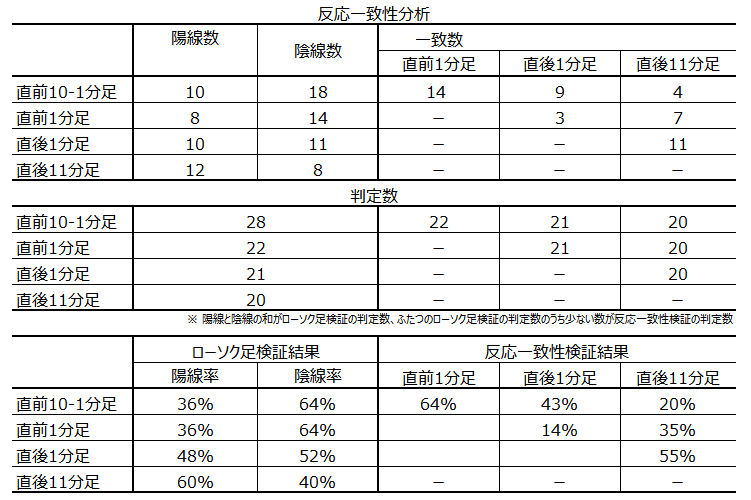

���������͂̌��ʂ����\�Ɏ����܂��B

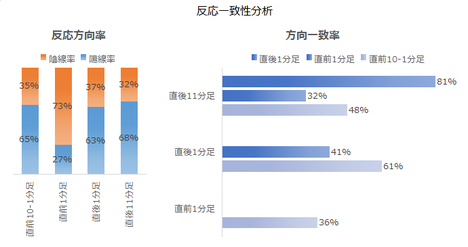

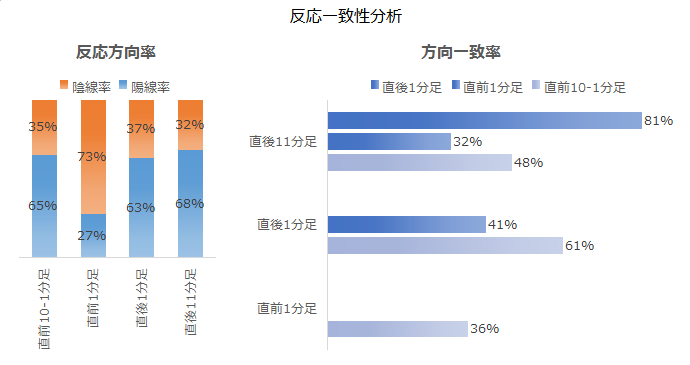

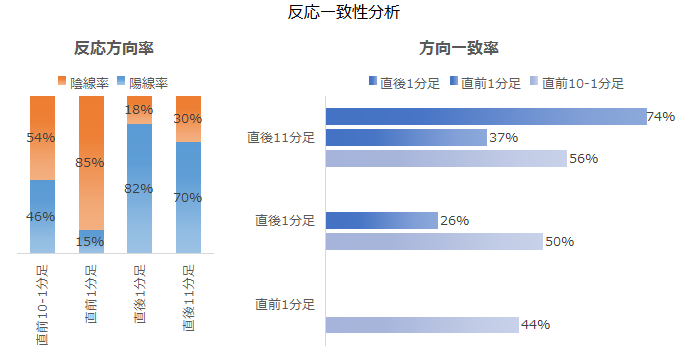

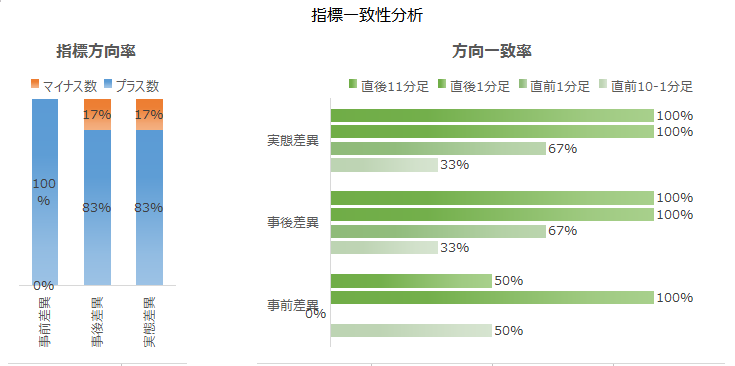

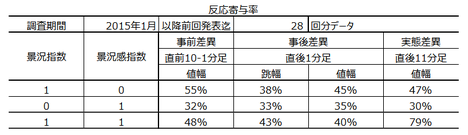

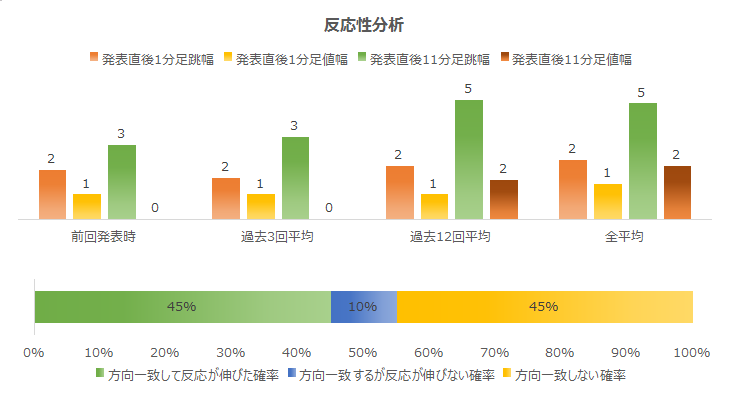

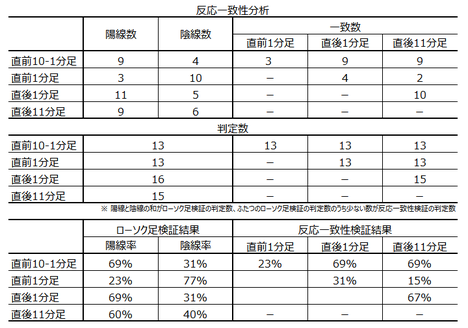

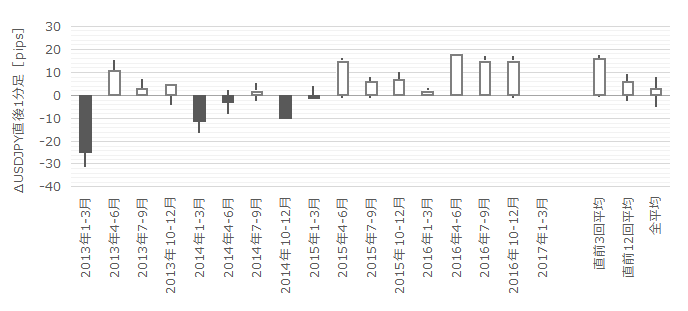

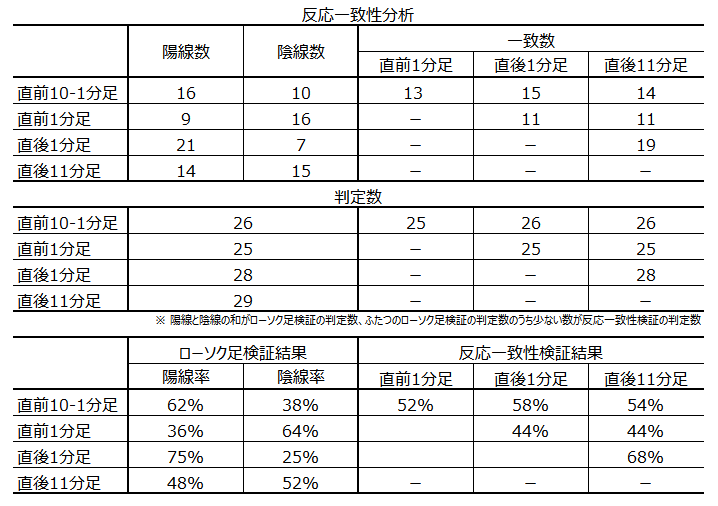

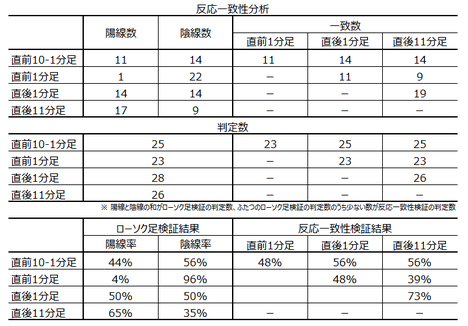

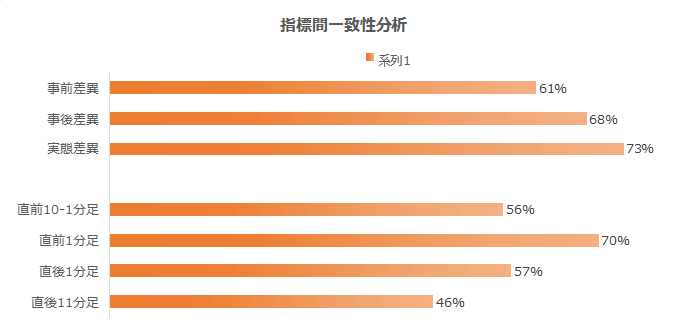

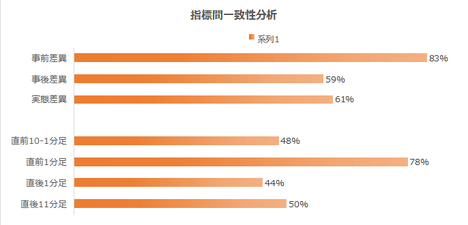

�w�W���\���_���猩��ƁA����1�����ƒ���11�����Ƃ̕�����v����81�ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E73���ł��B�nj��ɓK�����w�W�ł��B

�����āA����1�����I�l���������_���猩��ƁA����11�����I�l�̔������L�т�m����59���ł��B����1�������I�l�̒l����������蔽�������]���邱�Ƃ�41���ƂȂ��Ă��܂��B

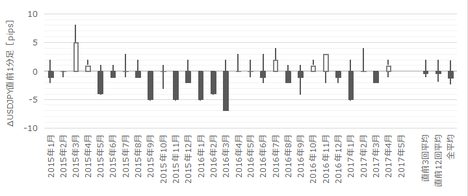

������v�����͂̌��ʂ����}�Ɏ����܂��B

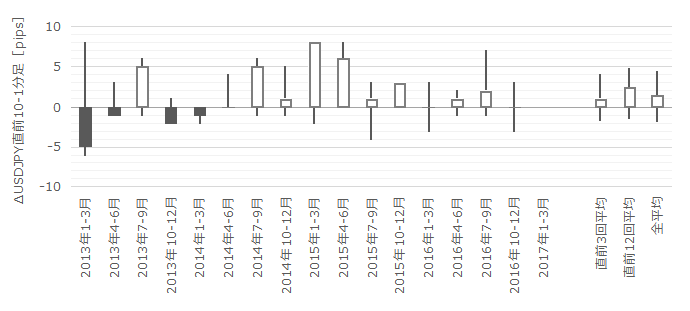

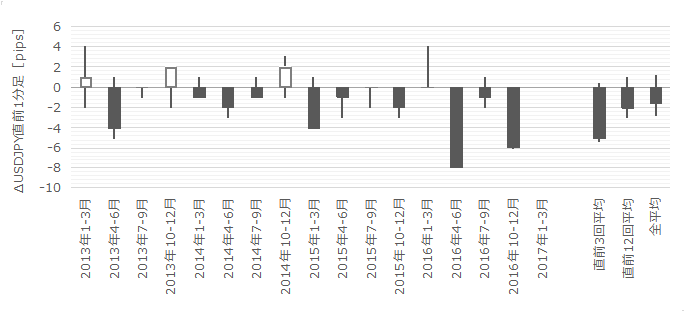

���O1�����͉A������73���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����3pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

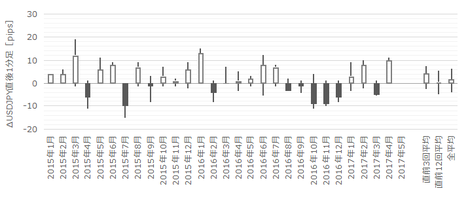

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

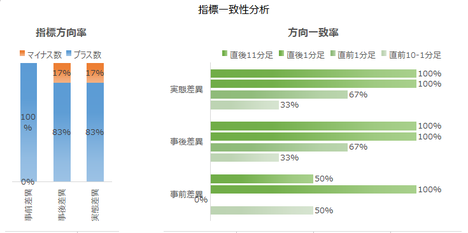

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȉ���2017�N7��1���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͌l�������s��\�z�����������A�s��\�z�ʂ�ł����B�����͉A���ŁA����11�����͓r�����]���ėz���ɓ]���܂����B

�w�W�S�̂Ƃ��ẮA�s��\�z�ʂ�������͎s��\�z�������Ă��A�O�ʂɑ��f�t���[�^�EPCE���ቺ���Ă���A���ꂪ�����������A���ɂ��������Ǝv���܂��B

������ʂ͎��̒ʂ�ł����B

3�x�ڂ̒nj��͗z���ɓ]���Ă���ŁA�w�W���\�̉e�����ԓ��ƍl����ƁA����͋t����ɂȂ�܂��B���Ȃ��܂��B

���O�������͓��e���A�ȉ��Ɍ����܂�

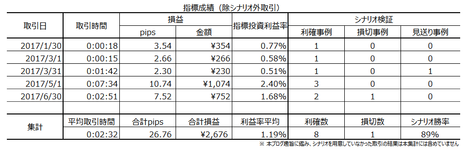

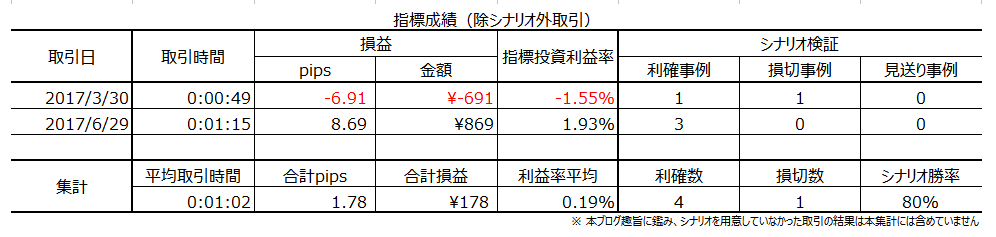

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��30��21:30�ɕč������w�W�uPCE�R�A�f�t���[�^�v�E���Ԏw�W�uPCE�E�l�����v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �����͏������A�����͓������\�����ǂ̍��ڂ��傫���Ă��������Ă����܂�K����������܂���B

�ł����������i����1���������j�̕����ɉe����^����̂́APCE�O����ł��B���������A����1�����I�l�́A���\���ʂƎs��\�z�Ƃ̍��ٕ����Ɠ������ɔ����������Ƃ�58����������܂���B

�w�W���ʂ̗ǂ�������^�ʖڂɕ��͂��Ă����܂�Ӗ�������܂���B - �w�W���\�O�̃��[�\�N���̕����́A�w�W���\��̔����������������Ă��钛��������܂���B

- ���������A�nj��ɂ͓K���Ă��܂��B

�w�W���\���_���猩��ƁA����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E73���ł��B

�����āA����1�����I�l���������_���猩�Ă��A����11�����I�l�̔������L�т�m����59���ŁA����1�������I�l�̒l����������蔽�������]���邱�Ƃ�41���ł��B

�����������m�F����A�nj��|�W�V���������܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�����������m�F����A�nj��|�W�V���������܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł����APCE�R�A�f�t���[�^�̓G�l���M�[�E�H�����������l����̕��������������������w�W�ł��B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^�ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B���\���ʂ�����C������Ă��Ă��A����͔��f���Ă��܂���B�����āA���\�́A�ǂ̍��ڂ����������ɉe���������^���Ă��邩�ׂĂ��܂��B

���̕\����APCE�R�A�f�t���[�^�EPCE�E�l�����̂�������A���������ɋ����e�����y�ڂ��Ă��Ȃ����Ƃ��킩��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

�w�W���\���_���猩��ƁA����1�����ƒ���11�����Ƃ̕�����v����81�ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E73���ł��B�nj��ɓK�����w�W�ł��B

�����āA����1�����I�l���������_���猩��ƁA����11�����I�l�̔������L�т�m����59���ł��B����1�������I�l�̒l����������蔽�������]���邱�Ƃ�41���ƂȂ��Ă��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������73���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����3pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȏ�

2017�N6��30��21:30���\

�ȉ���2017�N7��1���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͌l�������s��\�z�����������A�s��\�z�ʂ�ł����B�����͉A���ŁA����11�����͓r�����]���ėz���ɓ]���܂����B

�w�W�S�̂Ƃ��ẮA�s��\�z�ʂ�������͎s��\�z�������Ă��A�O�ʂɑ��f�t���[�^�EPCE���ቺ���Ă���A���ꂪ�����������A���ɂ��������Ǝv���܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

3�x�ڂ̒nj��͗z���ɓ]���Ă���ŁA�w�W���\�̉e�����ԓ��ƍl����ƁA����͋t����ɂȂ�܂��B���Ȃ��܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �����͂��������傫���A���������̕�����PCE�O���䂪�O�ʂ�����������߉A���ƂȂ�܂����B

- �nj��ɂ͓K���Ă���Ƃ������O���͌��_�͊O���܂����B���������]���Ă��܂��ƁA������������܂��B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:32| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

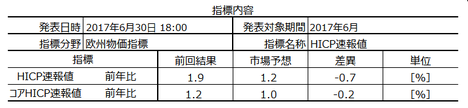

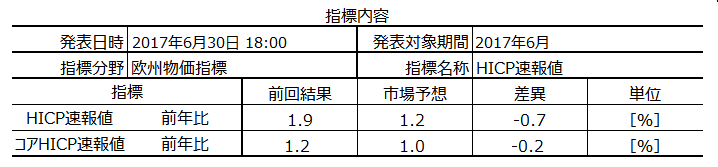

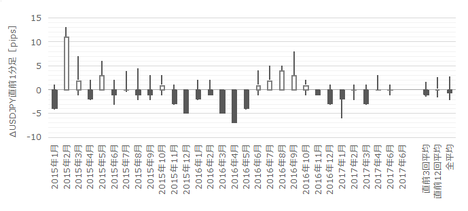

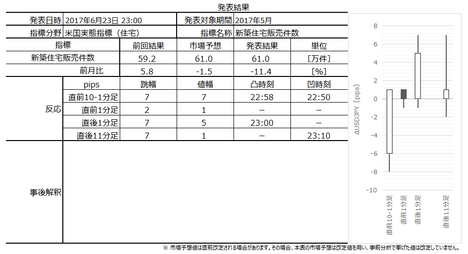

���B�����w�W�uHICP����l�v���\�O���EURJPY�������́i2017�N6��30��18:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N6��30��18:00�ɉ��B�����w�W�uHICP����l�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�����E���͂̌��_�͈ȉ��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�܂��AEU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���Ă��Ă��\���܂���B

���B�ψ���������{�ɐ挎�̃f�[�^�����\���Ă��܂��B����l�ł͑O�N��݂̂����\����܂��B

����ҕ����w���́A��ʏ���҂��猩�����i�E�T�[�r�X�̉��i�ω���\���Ă��܂��B

ECB�i���B������s�j�́A�����I�ɃC���t���ڕW�i�O�N��2���t�߂ňȉ��j��ݒ肵�Ă��܂��B���݁A���̋ߕӂ܂ʼn����Ƃ��������ƁA�܂��ڕW�t�߂Ɉ��肵�Ă��Ȃ��Ƃ�������������AECB����ɗ��ނ����ɖ{�w�W�͏d�v������Ă��܂��B

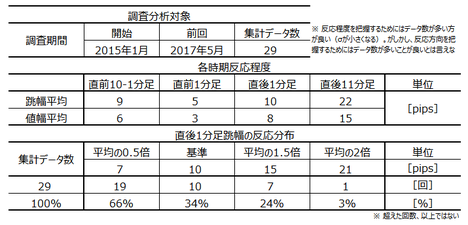

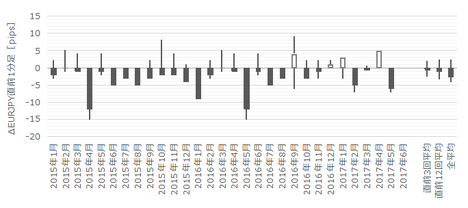

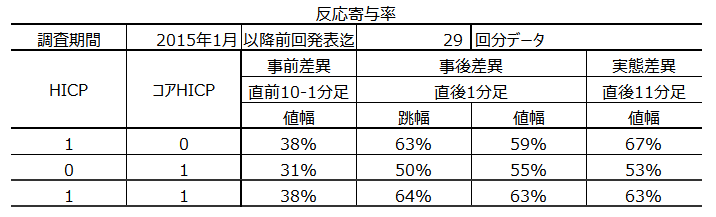

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\�́AHICP�ƃR�AHICP�̂ǂ��炪���������ɉe���������^���Ă��邩�ׂĂ��܂��B

�������������v���Ƃ͌����Ȃ����̂́A�ǂ��炩�ƌ�����HICP�̕������������Ƃ̈�v���������悤�ł��B

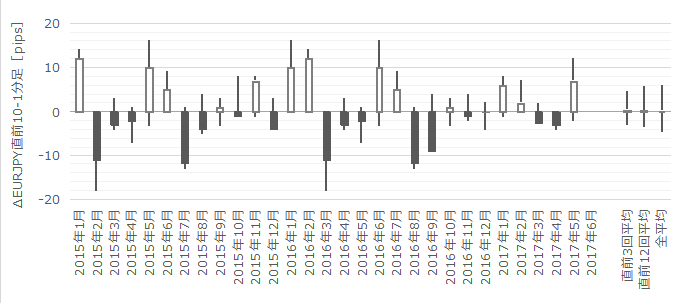

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

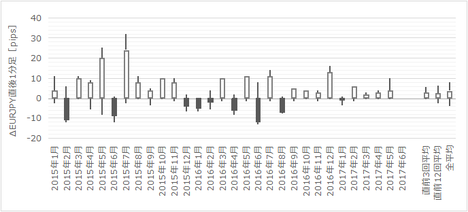

���O10-1�����͉ߋ����ςŒ�����9pips�A�l����6pips�ł��B�����ɕ�͌����܂���B

���O1�����͉ߋ����ςŒ�����5pips�A�l����3pips�ł��B�A������85���Ɩ��炩�ɕ��Ă���A����1�����Ƃ̕�����v����26���i�s��v��74���j�ƂȂ��Ă��܂��B

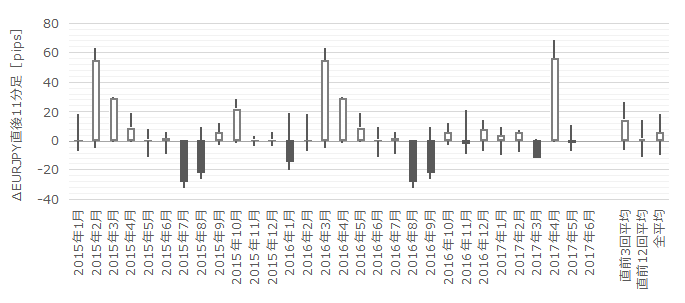

����1�����͉ߋ����ςŒ�����10pips�A�l����8pips�ł��B�z������82���Ɩ��炩�ɕ��Ă���A����11�����Ƃ̕�����v����74���ƂȂ��Ă��܂��B

����11�����͉ߋ����ςŒ�����22pips�A�l����15pips�ł��B�z������70���ƕ肪�ڗ����Ă��܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

�܂��A�w�W���\���_����Ɋm�������Ă݂܂��傤�B

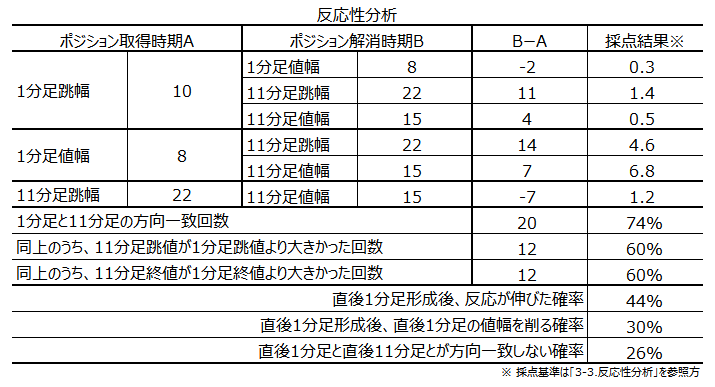

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E60���ł��B

�nj��͓K���Ă�����̂́A�nj��͗l�q�����Ȃ��璵����_���ĒZ�����m���������ǂ������ł��B

���ɁA����1�����I�l���������_����Ɋm�������Ă݂܂��B

����1�������`������Ă��܂��ƁA����11�����I�l����������L�т邱�Ƃ�44���ŁA�L�т��ɒ���1�����l�����������������]���邱�Ƃ�56���ɂȂ��Ă��܂��܂��B

���߂̒nj��A�Z�����m�A����͂�ǂ������ł��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������85���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����5pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

�܂��A����1�����E����11�����͗z�������e82���E70���ƂȂ��Ă��܂��B�����nj����J��Ԃ��Ȃ�A�z�����ɔ��������Ƃ����ǂ������ł��B

���O1�����͒���1�����Ƃ̕�����v����26���ƂȂ��Ă��܂��B����́A��q�̒ʂ�A���ꂼ��̉A�����E�z�����ɕ肪����̂ŁA����Ɠ������Ƃ��Ȃ������Ă��邾���ł��B

���̑��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͂���܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�S�̓I�ɂ͎s��\�z�͍��߁A���\���ʂ͂�����X�ɍ��߁A���������X���������Ă��錋�ʁA�O�\�l����X���������܂��B

������v����70���ȏ��������30���ȉ��̖ڗ����������͂���܂���B�f���ɔ������邱�Ƃ�3���2��ȉ��A�Ƃ������Ƃ������ƌ�����ł��傤�B

�ȏ�̒����E���͌��ʂ������ӏ������ɐ������Ă����܂��B

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȉ���

�N����

�ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

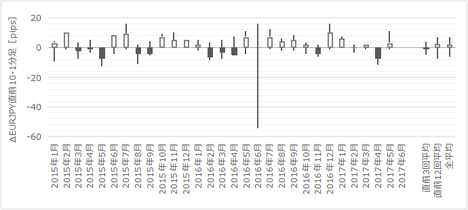

���ʂ͑O�N�䑬��l�E�R�A�O�N�䑬��l�Ƃ��Ɏs��\�z������A�����͉A���ł����B�A���i�����炭�j�w�W���\����͗z�����ɔ��������ƌ������q�Q���A����1�����͎c���Ă��܂��B

���̌��ʂƔ����̉��߂Ƃ��Ă͎O�ʂ�l�����܂��B

�ЂƂ́A�R�ACPI�㏸�i�O�����ʂɑ��āj��ECB�̊ɘa�k���c�_��i�߂₷���Ȃ�܂��B�ɘa�k���i�����j��EUR���Ɍq����̂ʼnA���Ŕ��������A�Ƃ������߂ł��B�����ЂƂ́A�R�ACPI��1.1���Ƃ���������ECB���ڕW�Ƃ���2����Ƃ������x���ɒB���Ă��Ȃ�����A�Ƃ������߂ł��B�����āA6��27���ȍ~��EUR�}���ɑ��A�T���C�x���g�I���ɂ���U���Z���s��ꂽ�A�Ƃ������߂ł��B

�����ꂪ�������͂킩��܂��A�s��\�z�������ẲA���ł�����A�������R������̂ł��傤�B

����1��������q�Q���`�������̂́A���\���ʂ��s��\�z���������̂őf���ɔ��������̂��Ǝv���܂��B���ꂪ1�������Ȃ������Ƃ������Ƃ́A��L�O�̉����̂����A�ǂꂩ���S�����������R�������̂ł��傤�B

����ł��܂���ł����B

�ӂƋC���t������A���Ԃ��߂��Ă��܂����B16:30�`19:00�́A�ǂ����Ă�����Ȃ��Ƃ������Ă��܂��܂��B���������Ă����̂Ɏc�O�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

����ł��Ȃ������̂ŏȗ����܂��B

����1������z���ƌ�����ŁA���Ă��炷�����m�Ƃ����̂͐����ł������A���̌�̒nj��ő��ƂȂ��Ă�����������܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��30��18:00�ɉ��B�����w�W�uHICP����l�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�����E���͂̌��_�͈ȉ��̒ʂ�ł��B

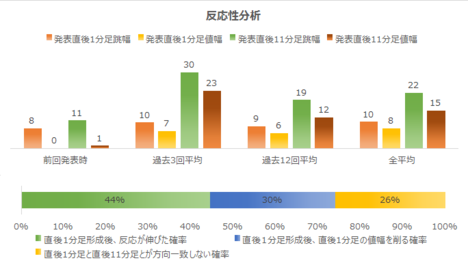

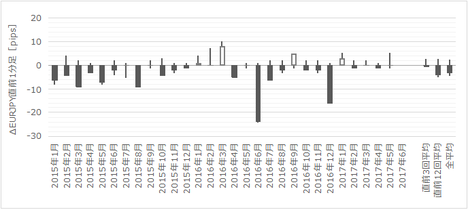

- �������x�́A����1�����E����11�����̒l���͊e8pips�E15pips�Ə������ƌ����܂��B���������͎s��\�z�┭�\���ʂɉe���������̂́A�f���ɔ����������Ƃ�3���2��ɂ��B���Ă��܂���B

�w�W�̕��͂��Ⴆ�����ł��A����ɂ͋C��t����K�v������܂��B - �f���ɔ�������Ƃ͌����Ȃ����R�Ƃ��āA�w�W���ʂɊւ��Ȃ��A���O1�����̉A�����Ⓖ��1�����E����11�����̗z�������������Ƃ��������܂��B���ꂼ��A85���E82���E70���ƁA���Ȃ�肪�ڗ����܂��B

- �nj�����Ȃ�A���߂Ƀ|�W�V����������ĒZ�����m��E�߂܂��B

�w�W���\���_����ɂ���ƁA����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E60���ł��B���̐����́A�nj��ɓK���Ă�����̂́A�l�q�����Ȃ��璵����_���ĒZ�����m���������ǂ��A�Ɖ��߂��܂��B

�����āA����1�����I�l���������_����ɂ���ƁA����11�����I�l����������L�т邱�Ƃ�44���ŁA�L�т��ɒ���1�����l�����������������]���邱�Ƃ�56���ɂȂ��Ă��܂��܂��B

���߂̒nj��A�Z�����m�A���ǂ������ł��B - ECB�i���B������s�j�́A�����I�ɃC���t���ڕW�i�O�N��2���t�߂ňȉ��j��ݒ肵�Ă��܂��B���݁A���̋ߕӂ܂ʼn����Ƃ��������ƁA�܂��ڕW�t�߂Ɉ��肵�Ă��Ȃ��Ƃ�������������AECB����ɗ��ނ����ɖ{�w�W�͏d�v������Ă��܂��B

�����_�Ŏs��\�z�͂��Ȃ��߂ƂȂ��Ă��܂��B���̎s��\�z�����̂܂܂Ŏ���Q���҂��\�z�ʂ�Ƒ����Ă����ꍇ�A�����̔����Ƃ͈قȂ�A�w�W���\�O��͉A���������\��������܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A���̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

�����͏������̂ŁA�ȑO�͂悭�z�����Ƀq�Q���c�����Ƃ����������̂ŁA���l�݂͂����Ȃ��悤�ɋC��t���܂��傤�B���ۂ̃`���[�g�ŏ㉺���̌ċz�̂悤�Ȃ��̂�͂ޗ��K�ɗǂ��ł��傤�B

(2) ����1�����͗z���ƌ����݂܂��B

������ߋ����ς̒�����10pips�ł�����A����������ɗ��m�̃C���[�W�ł��B

(3) �nj��́A�w�W���\���玞�Ԃ��o�ɘA��ĕs���ɂȂ�ƌ����݂܂��B���Ȃ�1��A���߂Ƀ|�W�V���������A�Z�����m�ł��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�܂��AEU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���Ă��Ă��\���܂���B

���B�ψ���������{�ɐ挎�̃f�[�^�����\���Ă��܂��B����l�ł͑O�N��݂̂����\����܂��B

����ҕ����w���́A��ʏ���҂��猩�����i�E�T�[�r�X�̉��i�ω���\���Ă��܂��B

ECB�i���B������s�j�́A�����I�ɃC���t���ڕW�i�O�N��2���t�߂ňȉ��j��ݒ肵�Ă��܂��B���݁A���̋ߕӂ܂ʼn����Ƃ��������ƁA�܂��ڕW�t�߂Ɉ��肵�Ă��Ȃ��Ƃ�������������AECB����ɗ��ނ����ɖ{�w�W�͏d�v������Ă��܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\�́AHICP�ƃR�AHICP�̂ǂ��炪���������ɉe���������^���Ă��邩�ׂĂ��܂��B

�������������v���Ƃ͌����Ȃ����̂́A�ǂ��炩�ƌ�����HICP�̕������������Ƃ̈�v���������悤�ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O10-1�����͉ߋ����ςŒ�����9pips�A�l����6pips�ł��B�����ɕ�͌����܂���B

���O1�����͉ߋ����ςŒ�����5pips�A�l����3pips�ł��B�A������85���Ɩ��炩�ɕ��Ă���A����1�����Ƃ̕�����v����26���i�s��v��74���j�ƂȂ��Ă��܂��B

����1�����͉ߋ����ςŒ�����10pips�A�l����8pips�ł��B�z������82���Ɩ��炩�ɕ��Ă���A����11�����Ƃ̕�����v����74���ƂȂ��Ă��܂��B

����11�����͉ߋ����ςŒ�����22pips�A�l����15pips�ł��B�z������70���ƕ肪�ڗ����Ă��܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

�܂��A�w�W���\���_����Ɋm�������Ă݂܂��傤�B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E60���ł��B

�nj��͓K���Ă�����̂́A�nj��͗l�q�����Ȃ��璵����_���ĒZ�����m���������ǂ������ł��B

���ɁA����1�����I�l���������_����Ɋm�������Ă݂܂��B

����1�������`������Ă��܂��ƁA����11�����I�l����������L�т邱�Ƃ�44���ŁA�L�т��ɒ���1�����l�����������������]���邱�Ƃ�56���ɂȂ��Ă��܂��܂��B

���߂̒nj��A�Z�����m�A����͂�ǂ������ł��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������85���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����5pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

�܂��A����1�����E����11�����͗z�������e82���E70���ƂȂ��Ă��܂��B�����nj����J��Ԃ��Ȃ�A�z�����ɔ��������Ƃ����ǂ������ł��B

���O1�����͒���1�����Ƃ̕�����v����26���ƂȂ��Ă��܂��B����́A��q�̒ʂ�A���ꂼ��̉A�����E�z�����ɕ肪����̂ŁA����Ɠ������Ƃ��Ȃ������Ă��邾���ł��B

���̑��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͂���܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�S�̓I�ɂ͎s��\�z�͍��߁A���\���ʂ͂�����X�ɍ��߁A���������X���������Ă��錋�ʁA�O�\�l����X���������܂��B

������v����70���ȏ��������30���ȉ��̖ڗ����������͂���܂���B�f���ɔ������邱�Ƃ�3���2��ȉ��A�Ƃ������Ƃ������ƌ�����ł��傤�B

�ȏ�̒����E���͌��ʂ������ӏ������ɐ������Ă����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȏ�

2017.xx/xx.xx:xx���\

�ȉ���

�N����

�ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�N�䑬��l�E�R�A�O�N�䑬��l�Ƃ��Ɏs��\�z������A�����͉A���ł����B�A���i�����炭�j�w�W���\����͗z�����ɔ��������ƌ������q�Q���A����1�����͎c���Ă��܂��B

���̌��ʂƔ����̉��߂Ƃ��Ă͎O�ʂ�l�����܂��B

�ЂƂ́A�R�ACPI�㏸�i�O�����ʂɑ��āj��ECB�̊ɘa�k���c�_��i�߂₷���Ȃ�܂��B�ɘa�k���i�����j��EUR���Ɍq����̂ʼnA���Ŕ��������A�Ƃ������߂ł��B�����ЂƂ́A�R�ACPI��1.1���Ƃ���������ECB���ڕW�Ƃ���2����Ƃ������x���ɒB���Ă��Ȃ�����A�Ƃ������߂ł��B�����āA6��27���ȍ~��EUR�}���ɑ��A�T���C�x���g�I���ɂ���U���Z���s��ꂽ�A�Ƃ������߂ł��B

�����ꂪ�������͂킩��܂��A�s��\�z�������ẲA���ł�����A�������R������̂ł��傤�B

����1��������q�Q���`�������̂́A���\���ʂ��s��\�z���������̂őf���ɔ��������̂��Ǝv���܂��B���ꂪ1�������Ȃ������Ƃ������Ƃ́A��L�O�̉����̂����A�ǂꂩ���S�����������R�������̂ł��傤�B

�i5-2. ������ʁj

����ł��܂���ł����B

�ӂƋC���t������A���Ԃ��߂��Ă��܂����B16:30�`19:00�́A�ǂ����Ă�����Ȃ��Ƃ������Ă��܂��܂��B���������Ă����̂Ɏc�O�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �����̒��x�́A����1�����E����11�����̒l�����e0pips�E5pips�ƁA���ϓI�Ȕ������x��菬�����Ȃ�܂����B

�����̕����́A�ߋ��̃f�[�^�őf���ɔ����������Ƃ�3���2��ɂ��B���Ă��܂���B��������\���ケ����q�Q���`�����đf���ɔ����������̂́A���̉e����1�����ۂ��܂���ł����B - ���O1�����͉A���A����1�����͓��l�A����11�������A���A�ƂȂ�܂����B�w�W���\�ȍ~�̕��͂͊O���Ă��܂��B

- �nj�����Ȃ�A���߂Ƀ|�W�V����������ĒZ�����m��E�߂܂����B����1�����ɂ͏�q�Q������̂ŁA���܂����Η��m�ł��������m��܂���B

���������A4�{���`���[�g���������ł́A����̒nj��͏������\���玞�Ԃ��߂��Ă���A�A�����ɐL�т�ƌ��������ǂ������ł��傤�B����͎��O���͂ł͑z�肵�Ȃ����������ł��B������Ń|�W�V������������Ȃ瑹�ƂȂ��Ă����ł��傤�B - ���O�Ɏw�W���\��̉A����z�肵�Ă����̂́A���\���ʂ��s��\�z�Ɠ��l�Ȃ����͉�������ꍇ�ł��B����āA���͂Ă����Ƃɂ͂Ȃ�܂���B

�i6-2. �V�i���I���j

����ł��Ȃ������̂ŏȗ����܂��B

����1������z���ƌ�����ŁA���Ă��炷�����m�Ƃ����̂͐����ł������A���̌�̒nj��ő��ƂȂ��Ă�����������܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:42| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N06��29��

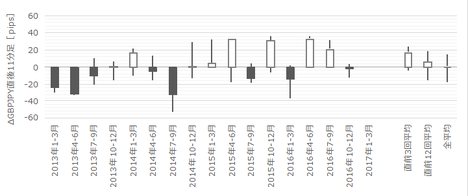

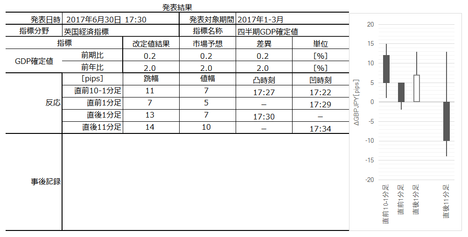

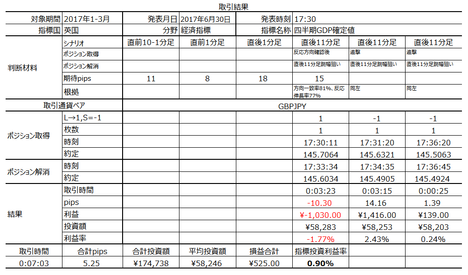

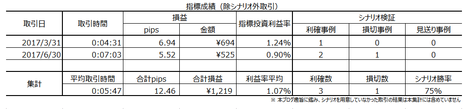

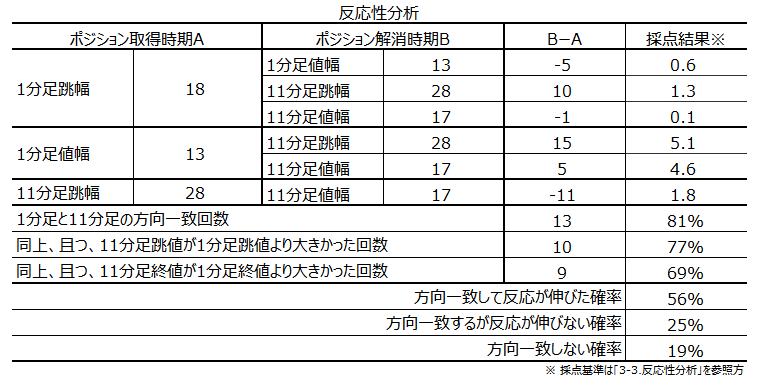

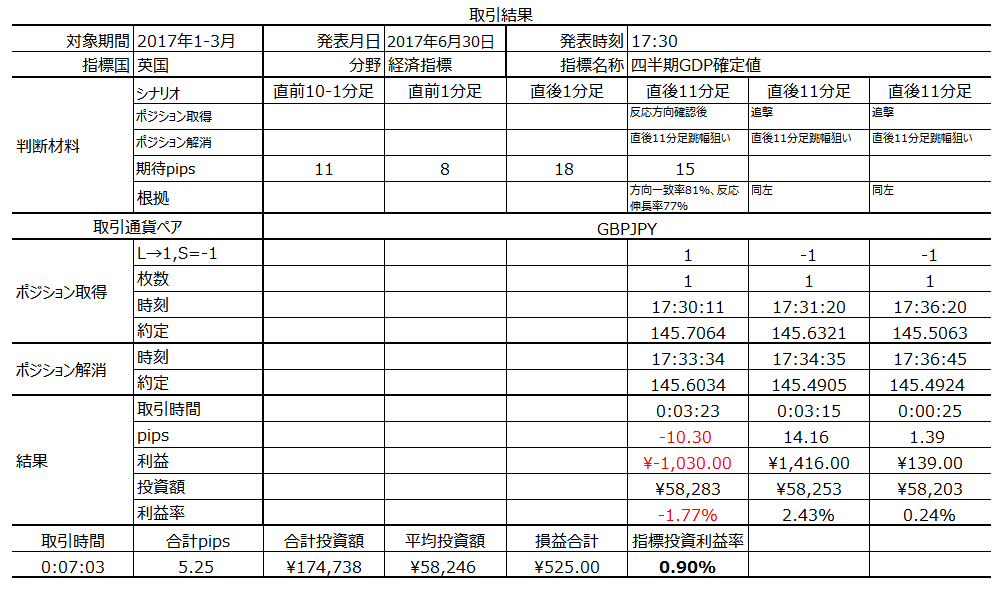

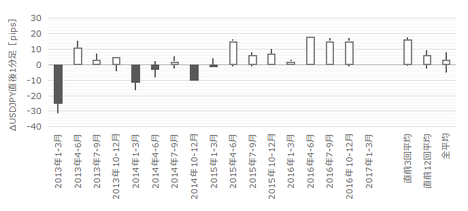

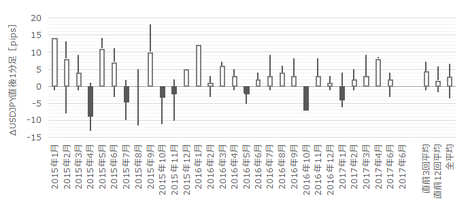

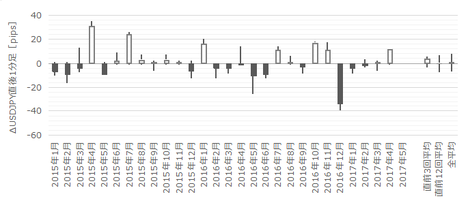

�p���o�ώw�W�u�l����GDP�m��l�v���\�O���GBPJPY�������́i2017�N6��30��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

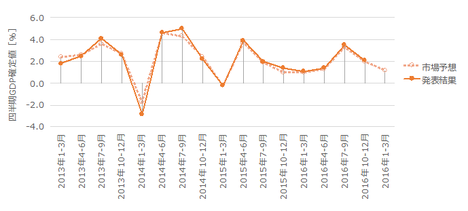

2017�N6��30��17:30�ɉp���o�ώw�W�u�l����GDP�m��l�v�����\����܂��B���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�� �ԈႦ�Ď��O���͌��_�͍폜���Ă��܂����悤�ł��B���e�́u6-1.���͌��v�ŁA���Ȃ܂��ċL�ڂ��Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP�m��l�́A�p�����Ɠ��v�ǂ�32���E6���E9���E12���̉��{�ɑO�l�������\���Ă��܂��B

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă��܂��B�������Ƀ}�C�i�X�Ƃ�������͂Ȃ��Ȃ�܂����B

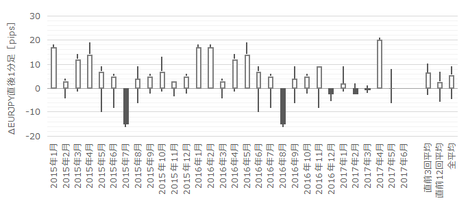

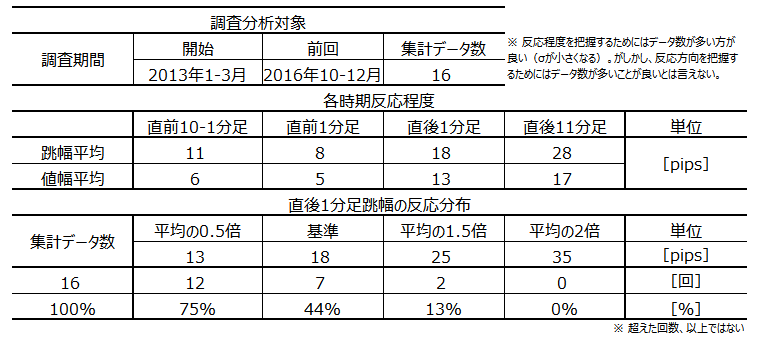

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��\�́A�O��m��l�Ɗm��l�s��\�z���v���b�g���Ă��܂��B����A���\�͑O�����l�Ɗm��l�s��\�z�Ɗm��l���\���ʂ�p���āA�O����ƑO�N��̔����ւ̉e���x�ׂĂ��܂��B

���ʁA�O����̉e���̕����O�N��̉e���������������Ƃ̈�v�����������Ƃ��킩��܂��B

�����A�m��l�͉���l�Ƃ̍������܂萶���܂���B�ߋ�16��̂����A���O���ق͂�����2��A���㍷�قƎ��ԍ��ق͂�����6���A���������Ă��܂���B��\��100����0���Ƃ́A���̐���̍����������Ƃ��ɂ��ĕ�����v�������߂����̂ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

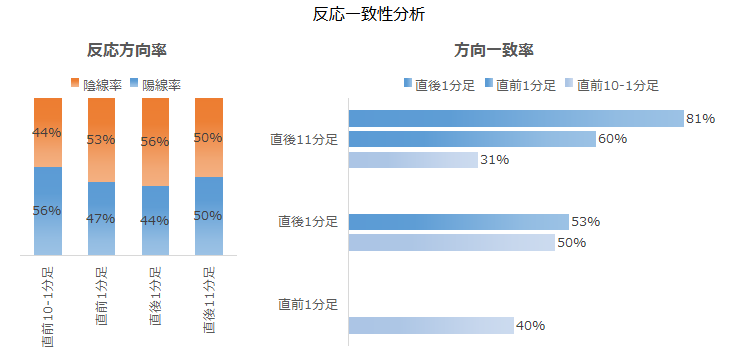

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E69���ł��B�܂�A�{�w�W�͎w�W���\��̒nj��ɓK���Ă���A����11�����I�l������1�����I�l�����������L�т����Ƃ�3���2��ȏ�ƂȂ��Ă��܂��B

���ɁA����1�����I�l���������_����ɍl���Ă݂܂��傤�B

����1�����I�l�����Ă���A����������ɔ�����L�������Ƃ�56���ł��B����A����1�����ƒ���11�����̕����������ł��A����1�����I�l����l������������Ƃ�25���ł��B�����āA����1�����ƒ���11�����Ƃ����]�������Ƃ�19����������܂���B��͂�A�nj��ɓK�����w�W�Ƃ������Ƃ��ł��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�ߋ����\���ɗz���E�A���ւ̕�͂���܂���B

�܂��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A������v���E�s��v����70�����Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͌����܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�m��l�͉���l�Ɠ����ɂȂ邱�Ƃ������A�u��������Ƃ������v�ɒ��ڂ��Ă���{���͂̃f�[�^�������Ȃ����߁A���͂̊m�x�͂��܂�A�e�ɂł��܂���B

�V�i���I�͊����ӏ����������Q�Ɗ肢�܂��B

�ȉ���2017�N7��1���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��ɉ���l�ʂ�E�s��\�z�ʂ�ł����B�����͒���1�������z���A����11�������A���ł����B

�p��GDP�m��l������l����̕ύX�����Ȃ����Ƃ͗\�ߎw�E�ʂ�ł��B

�����������z���ƂȂ������Ƃ́u���������������Ă��Ȃ��ȏ�A�����MPC�ł̗��グ�h�̑�����������Ȃ�����v�Ɖ��߂���Ηǂ��ł��傤�B����ɁA�������\���ꂽ�u��Ɠ����v���s��\�z�ʂ�O����{0.6%�ŁA�O�����ʁ�0.9��������������A�Ɖ��߂ł��܂��B��Ɠ����́A6��28����BOE���ٔ����Łu����̗������݂E�ł��Ă��邩��������v�Ƃ̔������������̂ŁB

�������������]���������́A��������2�l�����܂��B

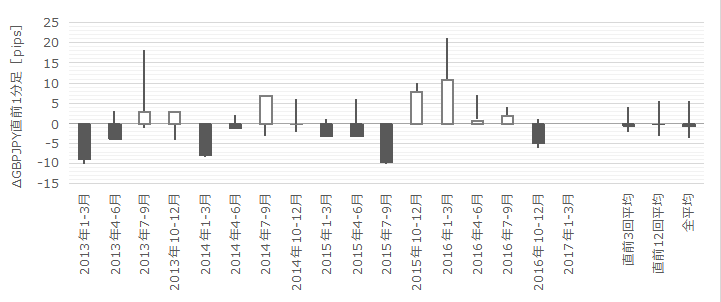

�ЂƂ́A6��28����BOE���ٔ����ŏ㏸�g�����h���������Ă����̂ŁA�T���C�x���g���I���Ĉꕔ�����O�����̓����Ɍq�������\��������܂��B�����ЂƂ��u���[���o�[�O����L�����w�E����u���~�����̂������~�ɉ��䗦��1.7���v�ŁA���̐��l�́u�O������3.3���������A1963�N�̓��v�J�n�ȍ~�ōŒ�v���������߁A�Ƃ����\��������܂��B

�ǂ��炪�������A���ɂ�����������̂��A���ۂ̂Ƃ���͂킩��Ȃ����̂́A�{�w�W���\���ɉߋ�19���i5���1��j��������1�����ƒ���11���������]�������Ƃ��Ȃ��A���ǁA23�����ɂ�GBPUSD���Ăя㏸�ɓ]�������Ƃ܂���ƁA�T���ꕞ���������~���̈������A����Ȃ���w�̏�������݂Ɍq����ƁA�������Ԃ������ĉ��߂��ꂽ�Ƃ��������[�����₷���C�����܂��B

������ʂ͎��̒ʂ�ł����B

�\��ʂ�nj��|�W�V��������������̂̏㏸�̐������ア�l�q�����Ď�ꂽ���߁A6��28���ȍ~��GBP�㏸����u�T���̈�U���m�v��O���ɕs�������痼���āi���|�W�V�����𐴎Z���Ȃ��܂܁A���|�W�V���������j�����܂����B���ʁA�A���ɓ]�������Ƃ��m�F���A�ŏ��̔��|�W�V�����𐴎Z���A���|�W�V�����̐L�тő��������Ԃ��܂����B

�����Ď��{���_�ɂ����āA�ŏ��̔��|�W�V�����͍��l�݂͂����Ă���A�m��6pips���x�ܑ̊�������Ă����ƋL�����Ă��܂��B����͂��܂������܂������A�������|�W�V����������ɂ�����x���]���ď㏸�ɓ]���Ă�����A�����𑝂₷���ƂɂȂ�̂ŁA���܂�ǂ��������ł͂���܂���B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��30��17:30�ɉp���o�ώw�W�u�l����GDP�m��l�v�����\����܂��B���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�� �ԈႦ�Ď��O���͌��_�͍폜���Ă��܂����悤�ł��B���e�́u6-1.���͌��v�ŁA���Ȃ܂��ċL�ڂ��Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP�m��l�́A�p�����Ɠ��v�ǂ�32���E6���E9���E12���̉��{�ɑO�l�������\���Ă��܂��B

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă��܂��B�������Ƀ}�C�i�X�Ƃ�������͂Ȃ��Ȃ�܂����B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��\�́A�O��m��l�Ɗm��l�s��\�z���v���b�g���Ă��܂��B����A���\�͑O�����l�Ɗm��l�s��\�z�Ɗm��l���\���ʂ�p���āA�O����ƑO�N��̔����ւ̉e���x�ׂĂ��܂��B

���ʁA�O����̉e���̕����O�N��̉e���������������Ƃ̈�v�����������Ƃ��킩��܂��B

�����A�m��l�͉���l�Ƃ̍������܂萶���܂���B�ߋ�16��̂����A���O���ق͂�����2��A���㍷�قƎ��ԍ��ق͂�����6���A���������Ă��܂���B��\��100����0���Ƃ́A���̐���̍����������Ƃ��ɂ��ĕ�����v�������߂����̂ł��B

- 6��28���ABOE���ق́uMPC�͍��㐔�����ȓ��ɗ��グ�c����K�v�v�Ɣ������܂����B�O��́u�p���o�ς����S�ғ��̏�Ԃɋ߂Â�����v�ŁA�����̎w�����S�ғ��Ƃ́u��Ɠ������ǂ̒��x�A����̗������݂E���Ă��邩�i����P�Ƃ̐����łȂ������I�Ȑ����j�v�ŁA�u���Z�h����̈ꕔ�������K�v�ɂȂ���Z������v�Ƃ����̂��������e�ł��B

���̔����̉e���͊���GBP���[�g�ɐ܍��܂������̂́A�{�w�W���\�������߂Â��ɂ�Ēl�������������Ȃ鋰�ꂪ����A29���ȍ~��GBP�̍�����ɂ���Ă͋t�ɔ�������\��������܂��B

�����̊m��l���\�������T�d�Ɏ������K�v������܂��B���邩�疾���̔��\�����܂ł̃v���̉���L���ɂ͒������Ă����܂��傤�B - �ʏ�ł́A�����x�i20pips�O��j�őf���Ȕ����ƂȂ�X��������܂��B

�m��l�͎s��\�z���O�����l�ƂȂ��Ă��邱�Ƃ������A�܂��A���̎s��\�z���قړ�����܂��i����l�Ɠ����ɂȂ邱�Ƃ������j�B�ߋ�16��̊m��l���\���̎s��\�z���O�����l�ƈقȂ������Ƃ�2��i13���j�A���\���ʂ��s��\�z�ƈقȂ������Ƃ�6��i38���j��������܂���B - �����ւ̉e���́A�O����̍����O�N��̍��A�ł��B�c�O�Ȃ���A����̎s��\�z�͑O����E�O�N��Ƃ��Ɏs��\�z���O�����l�Ɠ��l�ƂȂ��Ă��܂��B

- �w�W���\���_���猩�āA����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E69���ł��B�܂�A�{�w�W�͎w�W���\��̒nj��ɓK���Ă���A����11�����I�l������1�����I�l�����������L�т����Ƃ�3���2��ȏ�ƂȂ��Ă��܂��B

���������m�F����A�nj��|�W�V���������₷���w�W�ł��B - ���ɁA����1�����I�l���������_�ł́A���̂悤�ɂȂ�܂��B

����1�����I�l�����Ă���A����������ɔ�����L�������Ƃ�56���ł��B����A����1�����ƒ���11�����̕����������ł��A����11�����l��������1�����I�l����l��������Ă��܂������Ƃ�25���ł��B�����āA����1�����ƒ���11�����Ƃ����]�������Ƃ�19����������܂���B

�����|�W�V�����擾�������x��Ă��A��͂�nj��ɓK�����w�W�Ƃ������_�ɕς��܂���B

���X�N�͑O�q�̒ʂ�A29���ȍ~��GBP���������߂��Ă����ꍇ�i148�~��������148.7�~�t�߁j�A�{���\��ɔ��]����\�������܂��Ă���A�Ƃ����_�ł��B - �ȏ�̒����E���͌��ʂɊ�Â��A�w�W���\��͔��������ւ̒nj�������{���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E69���ł��B�܂�A�{�w�W�͎w�W���\��̒nj��ɓK���Ă���A����11�����I�l������1�����I�l�����������L�т����Ƃ�3���2��ȏ�ƂȂ��Ă��܂��B

���ɁA����1�����I�l���������_����ɍl���Ă݂܂��傤�B

����1�����I�l�����Ă���A����������ɔ�����L�������Ƃ�56���ł��B����A����1�����ƒ���11�����̕����������ł��A����1�����I�l����l������������Ƃ�25���ł��B�����āA����1�����ƒ���11�����Ƃ����]�������Ƃ�19����������܂���B��͂�A�nj��ɓK�����w�W�Ƃ������Ƃ��ł��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�ߋ����\���ɗz���E�A���ւ̕�͂���܂���B

�܂��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A������v���E�s��v����70�����Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͌����܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�m��l�͉���l�Ɠ����ɂȂ邱�Ƃ������A�u��������Ƃ������v�ɒ��ڂ��Ă���{���͂̃f�[�^�������Ȃ����߁A���͂̊m�x�͂��܂�A�e�ɂł��܂���B

�y4. �V�i���I�쐬�z

�V�i���I�͊����ӏ����������Q�Ɗ肢�܂��B

�ȏ�

2017�N6��30��17:30���\

�ȉ���2017�N7��1���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��ɉ���l�ʂ�E�s��\�z�ʂ�ł����B�����͒���1�������z���A����11�������A���ł����B

�p��GDP�m��l������l����̕ύX�����Ȃ����Ƃ͗\�ߎw�E�ʂ�ł��B

�����������z���ƂȂ������Ƃ́u���������������Ă��Ȃ��ȏ�A�����MPC�ł̗��グ�h�̑�����������Ȃ�����v�Ɖ��߂���Ηǂ��ł��傤�B����ɁA�������\���ꂽ�u��Ɠ����v���s��\�z�ʂ�O����{0.6%�ŁA�O�����ʁ�0.9��������������A�Ɖ��߂ł��܂��B��Ɠ����́A6��28����BOE���ٔ����Łu����̗������݂E�ł��Ă��邩��������v�Ƃ̔������������̂ŁB

�������������]���������́A��������2�l�����܂��B

�ЂƂ́A6��28����BOE���ٔ����ŏ㏸�g�����h���������Ă����̂ŁA�T���C�x���g���I���Ĉꕔ�����O�����̓����Ɍq�������\��������܂��B�����ЂƂ��u���[���o�[�O����L�����w�E����u���~�����̂������~�ɉ��䗦��1.7���v�ŁA���̐��l�́u�O������3.3���������A1963�N�̓��v�J�n�ȍ~�ōŒ�v���������߁A�Ƃ����\��������܂��B

�ǂ��炪�������A���ɂ�����������̂��A���ۂ̂Ƃ���͂킩��Ȃ����̂́A�{�w�W���\���ɉߋ�19���i5���1��j��������1�����ƒ���11���������]�������Ƃ��Ȃ��A���ǁA23�����ɂ�GBPUSD���Ăя㏸�ɓ]�������Ƃ܂���ƁA�T���ꕞ���������~���̈������A����Ȃ���w�̏�������݂Ɍq����ƁA�������Ԃ������ĉ��߂��ꂽ�Ƃ��������[�����₷���C�����܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�\��ʂ�nj��|�W�V��������������̂̏㏸�̐������ア�l�q�����Ď�ꂽ���߁A6��28���ȍ~��GBP�㏸����u�T���̈�U���m�v��O���ɕs�������痼���āi���|�W�V�����𐴎Z���Ȃ��܂܁A���|�W�V���������j�����܂����B���ʁA�A���ɓ]�������Ƃ��m�F���A�ŏ��̔��|�W�V�����𐴎Z���A���|�W�V�����̐L�тő��������Ԃ��܂����B

�����Ď��{���_�ɂ����āA�ŏ��̔��|�W�V�����͍��l�݂͂����Ă���A�m��6pips���x�ܑ̊�������Ă����ƋL�����Ă��܂��B����͂��܂������܂������A�������|�W�V����������ɂ�����x���]���ď㏸�ɓ]���Ă�����A�����𑝂₷���ƂɂȂ�̂ŁA���܂�ǂ��������ł͂���܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- 6��28����BOE���ٔ�����GBP���������Ă����̂ŁA�w�W���\��ɔ�������\���́A���̒ʂ�ɂȂ����ƌ����܂��B

�A���A���̌����́u��U���Z�v�u�T�����Z�v�����łȂ��A���~���̒ቺ���s��ɔF�m�����܂ŏ������Ԃ�v�����i���\����1����j�A�Ƃ����\��������܂��B - ����͔��\�l���O�l�E�s��\�z���l�������̂ŁA���͑ΏۊO�ł��B���O���͂ɋ������u�f���Ȕ����v�Ƃ����̂́A���ʂƑO��E�\�z�Ƃ̍����������ꍇ��Ώۂɂ��Ă��܂��B���݂̎s����ɏƂ炵�đf���Ȕ����Ɖ��߂ł�����̂́A����́u���͒ʂ�v�Ƃ����̂Ƃ͈Ⴂ�܂��B

���O���͂œ��Ă����Ƃ́A�m��l���O�����l�Ɠ��l�ɂȂ�₷�����Ƃ����ł��B - ����1�����ƒ���11�����Ƃ̕��������]���Ă���A�ߋ��̌X���ƈقȂ錋�ʂł����B�w�W���\����1-2�b�Œnj��|�W�V�����i�����O�j�����A10-20�b��ɉ����A�Ƃ����̂łȂ���A�nj��ŗ��m�͂ł��Ȃ������Ǝv���܂��B

�������Ƃ��āA���\����1-2�b�Ń|�W�V��������邱�Ƃ͓���A����͕��͂��O�����A�Ɣ��Ȃ��܂��B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:57| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N06��28��

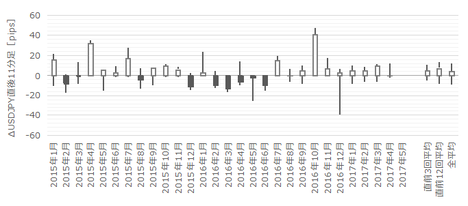

���{�����w�W�uCPI�E�����s��CPI�v���\�O���USDJPY�������́i2017�N6��30��08:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N6��30��08:30�ɓ��{�����w�W�u�S��CPI�E�����s��CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B��{�I�ɔ������������A����ɂ͓K���Ă��܂���B

�����ɁA�ٗp�w�W�u���Ɨ��E�L�����l�{���v�����\����܂��B���������A����������͏���������ɓK���Ă��܂���B

�����w�W�́A������Z����̉����ǂ݉������߂ɁA����I�ɒ��ڂ��Ă��܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

���_�͎��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�����ȓ��v���Ɉ˂�A�u�S��CPI�i����ҕ����w���j�́A�S���̐��т��w��������y�уT�[�r�X�̉��i�ϓ��𑍍��I�E���n��I�ɑ��肵�����́v�ł���A�u�ƌv�̏���\�������̂��̂ɌŒ肵�A����ɗv�����p�������̕ϓ��ɂ���Ăǂ��ω����邩���w���l�Ŏ��������́v�ƒ�`����Ă��܂��B

���\���e�́A�u�����w���v�u���N�H�i�����������w���v�u���N�H�i�ƃG�l���M�[�����������w���v�ŁA���ꂼ��C�O�e���́uCPI�v�u�R�ACPI�v�u�R�A�R�ACPI�i�C�O��v���ł͂�����R�ACPI�ƕ\�L���Ă��܂��j�v�ɑ������܂��B

���v�͈͂Ɋ܂܂�Ȃ��ΏۂƂ��āA�����x�o�̒��ڐł�Љ�ی�������A���~�E���Y�w���̂��߂̎x�o�ł���L���،��E�y�n�E�Z��̍w�����́A�w���̑ΏۂɊ܂܂�Ă��܂���B�M�E���J��A��t���A���^���A���̕��S��y�юd����������A�܂܂�܂���B

�����ɁA�����s�敔CPI�����\����܂��B

��q����悤�ɁA�{�w�W���\�ł́A�S��CPI���������s��CPI�ɑf���ɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�܂��A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă�����̂́A���w�W���������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͂���܂���B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���ꂼ��A�����ւ̉e���ׂĂ����܂��傤�B

�Ⴆ�A��\�Ŏ��㍷�فE����1�����E�������u33���v�ƂȂ��Ă���̂́A�u�����㏸�����USDJPY���ߋ�33�����㏸����iJPY������ꂽ����j�v�Ɠǂ݂܂��B

�č�CPI���㏸����ƁAUSD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B����āA���̕\�́u�f���łȂ������v�ƂȂ����䗦��\���Ă��܂��B

���ʂ́A�S��CPI���������s��CPI�ɑf���ɔ������������������Ƃ��킩��܂��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

���ɑO�q�̒ʂ�A�S��CPI�Ɠ����s��CPI�Ƃ́A�����Ώی���1�������ꂪ����܂��B�������������Ȃ̒����E���J�ړI�́A�S��CPI�̐��ڂ𓌋��s��CPI�Ő�s���Ĕc�����邽�߂ł��B�����Ȃ͂���ŗǂ��ł��傤�B

�ł�����́A�uFX�Q���҂ɂƂ��āA�����s��CPI���S��CPI����1�����̐�s�������v�Ə������ׂ����e�ł͂���܂���B�Ȃ��Ȃ�A�����w�W�͓������\�����̂ł��B

�܂�A�����ɗ��w�W�̃O���t�������`�ł����Ă��A�u�O���v���\�̓����s��CPI���Q�l�ɂ��āA�u�����v���\�̑S��CPI�̌��ʂ��s��\�z�����邩����邩�Ȃ�āA����ɂ͊W����܂���B���������Ȃ�A�u�����v���u�����v�Ă铌���s��CPI�ɂ��AFX�Q���҂͋����Ȃ�����ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

1�ԏ�̒��O10-1������2016�N6���̉��q�Q��69pips�ł����A�`���[�g��20pis�ŃJ�b�g���Ă��܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�ȉ��A�f�[�^�ƌv�Z���ʂ̂ݎ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N6��30��19�����ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͓����s��R�A��CPI���O�ʁE�s��\�z�������A�����͉A���ł����B

����\��͂���܂���ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

��N12�����Ō�Ɏ�����т�����܂���B

���\�\���7��28��08:30�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��30��08:30�ɓ��{�����w�W�u�S��CPI�E�����s��CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B��{�I�ɔ������������A����ɂ͓K���Ă��܂���B

�����ɁA�ٗp�w�W�u���Ɨ��E�L�����l�{���v�����\����܂��B���������A����������͏���������ɓK���Ă��܂���B

�����w�W�́A������Z����̉����ǂ݉������߂ɁA����I�ɒ��ڂ��Ă��܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

���_�͎��̒ʂ�ł��B

- ����ɂ͌����Ȃ��w�W�ł��B�ߋ����ς̒���1����������92����2pips�ȉ��ƂȂ��Ă��܂��B

- �{�w�W���\�O��10���Ԃ́A�����s��R�ACPI�̌��ʂɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�č�CPI���㏸�����USD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B�w�W���ʂ̑����Ɣ��������Ƃ̊W���C�O�w�W�̔��\���Ƃ͋t�����ƂȂ�̂ŁA���̓_�͂����ӂ��������B - �ꕔ�̎w�W����L���ɂ́A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă��邽�߁A�u1�����̐�s��������v�Ɛ�������Ă��܂��B���������A����痼�w�W�͓������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͑S������܂���B

- �{�w�W�ł̎���͍s���܂���B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�����ȓ��v���Ɉ˂�A�u�S��CPI�i����ҕ����w���j�́A�S���̐��т��w��������y�уT�[�r�X�̉��i�ϓ��𑍍��I�E���n��I�ɑ��肵�����́v�ł���A�u�ƌv�̏���\�������̂��̂ɌŒ肵�A����ɗv�����p�������̕ϓ��ɂ���Ăǂ��ω����邩���w���l�Ŏ��������́v�ƒ�`����Ă��܂��B

���\���e�́A�u�����w���v�u���N�H�i�����������w���v�u���N�H�i�ƃG�l���M�[�����������w���v�ŁA���ꂼ��C�O�e���́uCPI�v�u�R�ACPI�v�u�R�A�R�ACPI�i�C�O��v���ł͂�����R�ACPI�ƕ\�L���Ă��܂��j�v�ɑ������܂��B

���v�͈͂Ɋ܂܂�Ȃ��ΏۂƂ��āA�����x�o�̒��ڐł�Љ�ی�������A���~�E���Y�w���̂��߂̎x�o�ł���L���،��E�y�n�E�Z��̍w�����́A�w���̑ΏۂɊ܂܂�Ă��܂���B�M�E���J��A��t���A���^���A���̕��S��y�юd����������A�܂܂�܂���B

�����ɁA�����s�敔CPI�����\����܂��B

��q����悤�ɁA�{�w�W���\�ł́A�S��CPI���������s��CPI�ɑf���ɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�܂��A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă�����̂́A���w�W���������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͂���܂���B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���ꂼ��A�����ւ̉e���ׂĂ����܂��傤�B

�Ⴆ�A��\�Ŏ��㍷�فE����1�����E�������u33���v�ƂȂ��Ă���̂́A�u�����㏸�����USDJPY���ߋ�33�����㏸����iJPY������ꂽ����j�v�Ɠǂ݂܂��B

�č�CPI���㏸����ƁAUSD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B����āA���̕\�́u�f���łȂ������v�ƂȂ����䗦��\���Ă��܂��B

���ʂ́A�S��CPI���������s��CPI�ɑf���ɔ������������������Ƃ��킩��܂��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

���ɑO�q�̒ʂ�A�S��CPI�Ɠ����s��CPI�Ƃ́A�����Ώی���1�������ꂪ����܂��B�������������Ȃ̒����E���J�ړI�́A�S��CPI�̐��ڂ𓌋��s��CPI�Ő�s���Ĕc�����邽�߂ł��B�����Ȃ͂���ŗǂ��ł��傤�B

�ł�����́A�uFX�Q���҂ɂƂ��āA�����s��CPI���S��CPI����1�����̐�s�������v�Ə������ׂ����e�ł͂���܂���B�Ȃ��Ȃ�A�����w�W�͓������\�����̂ł��B

�܂�A�����ɗ��w�W�̃O���t�������`�ł����Ă��A�u�O���v���\�̓����s��CPI���Q�l�ɂ��āA�u�����v���\�̑S��CPI�̌��ʂ��s��\�z�����邩����邩�Ȃ�āA����ɂ͊W����܂���B���������Ȃ�A�u�����v���u�����v�Ă铌���s��CPI�ɂ��AFX�Q���҂͋����Ȃ�����ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

1�ԏ�̒��O10-1������2016�N6���̉��q�Q��69pips�ł����A�`���[�g��20pis�ŃJ�b�g���Ă��܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�ȉ��A�f�[�^�ƌv�Z���ʂ̂ݎ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N6��30��08:30���\

�ȉ���2017�N6��30��19�����ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͓����s��R�A��CPI���O�ʁE�s��\�z�������A�����͉A���ł����B

�i5-2. ������ʁj

����\��͂���܂���ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ������1pips�ŁA����ł͎���Ɍ����܂���B

- �����s��R�ACPI�͉��P�\�z���A���ʂ͒ቺ�ƂȂ�܂����B�{���͉~����i�z���j�Ŕ������ׂ��ł����A���ʂ͉A���ł��B�����09:00�̓��؊��t�����ɂ�ŁA�����肪�~���Ɍq����Ƃ̎v�f�ł̓������Ǝv���܂��B

����_�E�͉��~�������̂ŁA���Ƃ��ƍ����̓��؊��t���͒l�������₷���ł����B�{�w�W�̉e���͂قƂ�ǂȂ��̂ŁA�����̓_�E�Ɠ��o�̊W�����o��USDJPY�̊W�ɓ`�������A�ƌ���ׂ��ł��傤�B

�i6-2. �V�i���I���j

��N12�����Ō�Ɏ�����т�����܂���B

���\�\���7��28��08:30�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:55| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N06��27��

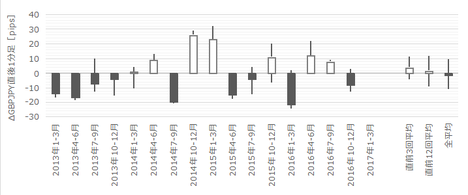

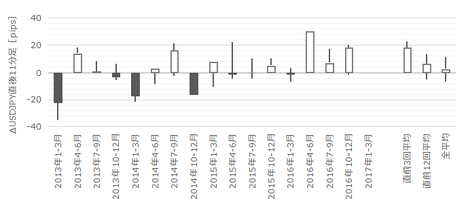

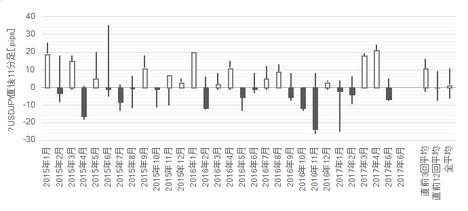

�č��o�ώw�W�u�l����GDP�m��l�v�E�����w�W�u�R�APCE�f�t���[�^�EGDP�f�t���[�^�v�E���Ԏw�W�u�l����PCE�v���\�O���USDJPY�������́i2017�N6��29��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N6��29��21:30�ɕč��o�ώw�W�u�l����GDP�m��l�v�����\����܂��B���킹�āA�����w�W�u�R�APCE�f�t���[�^�EGDP�f�t���[�^�v�E���Ԏw�W�u�l����PCE�v�����\����܂��B��������A���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�l����GDP�́A���̎l�����̌o�ώ��ԑΏۂ��ł��������܂����w�W���Ƃ����_�ɈӋ`������܂��B

PCE�i�l����x�o�j�͕č�GDP�̖�70�����߂Ă��܂��B�����ԁE�Ɠd���̑ϋv���ƁA�H�i�E�ߗ����̔�ϋv���ƁA�O�H�E��ʔ�̃T�[�r�X�x�o�ƁA����Ȃ�܂��B����āA�������\�����PCE��GDP�̐�s�w�W�Ƃ��Ă̈Ӌ`������܂��B

�f�t���[�^�i���i�w���j�ɂ́AGDP�f�t���[�^��PCE�f�t���[�^������A���ꂼ�꒲���Ώۂ̕����ϓ��������Ă��܂��B���ɁA�R�APCE�f�t���[�^��FRB�̋��Z����ɉe����^����_�ňӋ`������܂��B

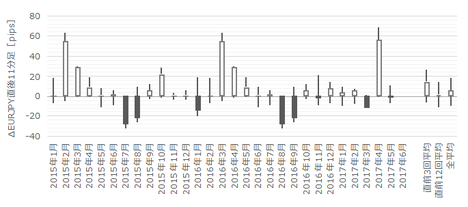

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�ȉ��̃O���t�̉ߋ��̎s��\�z�͊m��l���\���̒l�ł��B�܂����\�l�͌���C���������Ă��A�����ł͏C�����Ă��܂���B

�ǂ̍��ڂ������ɉe������̂��m���߂Ă����܂��傤�B

��͂�GDP�������ɍł��e����^���A�����ŃR�APCE�f�t���[�^���e�����Ă��܂��BPCE�f�t���[�^�̔��\���ʂ͂قڔ����ɉe�����Ȃ��ƌ����ėǂ��ł��傤�B

GDP�f�t���[�^�́A���O���قƒ��O10-1�����̕�����v����100���ƂȂ��Ă��܂��B����́A�������Ԃɂ�����GDP�f�t���[�^�̎s��\�z���O�ʂ������Ă�����A�ߋ�100���A���O10-1�������z���ɂȂ����A�Ɠǂ݂܂��B�A���AGDP�f�t���[�^���m��l�ʼn���l����C�����ꂽ��4���Ȃ��̂ŁA100���Ƃ͂���4��̕�����v���̂��Ƃ��w���Ă��܂��B

GDP�f�t���[�^�̎��O���قƒ��O10-1�����̕�����v�����������Ƃ́A�������t���܂���B����͋��R�̈�v���ƍl���Ă��܂��B���������A�C�ɂȂ���͍��サ�炭�AGDP�̎��O���قɊ�Â����O10-1�����Ń|�W�V����������Ă��ǂ��ł��傤�B�A���A�����GDP�f�t���[�^�̎��O���ق͌����_�Ń[���Ȃ̂ŁA����̔��\�ł͒��O10-1�����̕�����\���ł��܂���B

�Ȃ��A�{���͂ŗp�������O���فE���ԍ��قɂ́A�O�����l�ƍ��\�l�Ƃ̍���p���Ă��܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O10-1�����ɂ̓q�Q���ڗ����܂��B�x����Ȃ��悤�ɋC��t���܂��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B�Ȃ��A�{���͂ŗp�������O���فE���ԍ��قɂ́A�O�����l�ƍ��\�l�Ƃ̍���p���Ă��܂��B���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����67���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e80���E60���ƂȂ��Ă��܂��B

�܂�A�{�w�W�͎w�W���\��Z���Ԃ̒nj��ɓK���Ă���A���\���玞�Ԃ��o�Ɣ������L�т�m�����ቺ���܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������77���A���O10-1�����E����1�����͉A�������Ƃ���69���ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă���̂́A���O1���������ޑg�ݍ��킹����ł��B���O1�����͉A������77���ƍ����̂ŁA���O10-1�����E����11�����͗z���ɂȂ肪�����Ƃ������Ƃł��B

���ɒ��ڂ��ׂ��_�́A���O10-1�����ƒ���1�����E����11�����Ƃ̕������A3���2��ȏ��v���Ă��܂��B

�܂�A�{�w�W�ł̎���Q���҂́A�w�W���\��̔��������𐳂����݂͂����ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�{�f�[�^�́A��q�̌ʍ��ږ��̔����ւ̉e���ׂ����ʂf���A�e���ڂ̏d�ݕt�������̂悤�ɂ��ċ��߂Ă��܂��B���Ȃ킿�AGDP�̍��ق�3�{�A�R�APCE�f�t���[�^�̍��ق�2�{�APCE�f�t���[�^��GDP�f�t���[�^�̍��ق͂��̂܂܁A�ł��B�����W�����悶���e���ق����v���āA���O���فE���㍷�فE���ԍ��ق𝆂߂Ă��܂��B

���ʁA���㍷�قƒ��O10-1�����E����1�����E����11�����̕�����v���͂������70�����Ă��܂��B

�܂�A������v�����͂ŋL�����悤�ɁA�{�w�W�ł̎���Q���҂͔��\��̔��������𐳂����͂߂Ă���悤�ł��B

�ȏ�̒����E���͌��ʂ�Z�߂����e�������ӏ������ɐ������Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȉ���2017�N6��29��23:10���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�m��l������l�E�s��\�z������A�R�APCE�f�t���[�^������l�E�s��\�z�������܂����B

�����́A���O10-1�����ƒ���1�������z���ł��B����1�����͒���10-1�����Ƌt�����ŁA����11�����͒���1�������������E�l���Ƃ�������L���܂����B

���̌��ʂ́A�u�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2���������ꐷ��Ԃ��v�Ƃ���FOMC�������������������ƂɂȂ�܂��B�����āA1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB�͊���̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

������ʂ͎��̒ʂ�ł����B

���O1�����́A���m�����������S��������pips���҂����悤�ł��B

����1�����́A�قڍ��l�ŗ��m�ł��܂����B

����11�����́A�I�l�܂ŗ��m��扄�����Ă���Α傫���҂����悤�ł����A����͌��ʘ_�ł��B�r���A21:35���ɂ͉A���ɓ]���Ă���̂ŁA�Z�����m�Ő����ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��29��21:30�ɕč��o�ώw�W�u�l����GDP�m��l�v�����\����܂��B���킹�āA�����w�W�u�R�APCE�f�t���[�^�EGDP�f�t���[�^�v�E���Ԏw�W�u�l����PCE�v�����\����܂��B��������A���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

- ���܂�傫���������܂���B����1����������12pips�ȉ����������Ƃ�56���ƁA2���1��ł��B

- �w�W���\��̔����͑f���ŁAGDP���R�APCE�f�t���[�^�̏��ɉe�����܂��B�v�Z��́A�Ⴆ��GDP�̎��㍷�ق�0.2���ƂȂ����Ƃ��A������L�����Z�����邽�߂ɂ̓R�APCE�f�t���[�^�̎��㍷�ق���0.3���ƂȂ�܂��iGDP�̉e���̓R�APCE�f�t���[�^��1.5�{�ł��j�B

- �{�w�W�ł̎���Q���҂́A���O�ɔ��\��̔����������͂߂Ă���悤�ȓ������������ł��B���O10-1�����ƒ���1�����E����11�����Ƃ̕�����v�����ق�70���ƂȂ��Ă��܂��B

- ���̃V�i���I��O���Ɏ���ɗՂ݂܂��B

(1) ���O1�����́A���O10-1�������z���Ȃ�A�A���ƌ�����Ń|�W�V���������܂��B

����́A���O1�����̉A������77������A���A���O10-1�����ƒ��O1�����̕�����v����23���i�s��v��77���j�ƂȂ��Ă��邽�߁A�����ɖ����Ȃ��|�W�V��������邽�߂ł��B

(2) ����1�����́A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V���������܂��B

���O10-1�����ƒ���1�����Ƃ͕�����v����69������܂��B�܂��A���O10-1�����͎��㍷�قƂ̕�����v����77������A���㍷�ق͒���1�����Ƃ̕�����v����75������܂��B

(3) �nj��́A����11����������_���ĒZ�����m���܂��傤�B

����1�����ƒ���11�����Ƃ̕�����v����67���ŁA������v���ɒ������L�т����Ƃ�80������܂��B�����āA���̕�����v���ɏI�l���L�т����Ƃ�60���ł��B

�ʂ̌�����������ƁA����1�����I�l����ɍl���Ă݂�A����1�����̒l�������ɏ�����ł��A����11�����I�l�������ɂ́A����1�����I�l�����l����������蔽�]���Ă��邱�Ƃ�60���ɂȂ��Ă��܂��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�l����GDP�́A���̎l�����̌o�ώ��ԑΏۂ��ł��������܂����w�W���Ƃ����_�ɈӋ`������܂��B

PCE�i�l����x�o�j�͕č�GDP�̖�70�����߂Ă��܂��B�����ԁE�Ɠd���̑ϋv���ƁA�H�i�E�ߗ����̔�ϋv���ƁA�O�H�E��ʔ�̃T�[�r�X�x�o�ƁA����Ȃ�܂��B����āA�������\�����PCE��GDP�̐�s�w�W�Ƃ��Ă̈Ӌ`������܂��B

�f�t���[�^�i���i�w���j�ɂ́AGDP�f�t���[�^��PCE�f�t���[�^������A���ꂼ�꒲���Ώۂ̕����ϓ��������Ă��܂��B���ɁA�R�APCE�f�t���[�^��FRB�̋��Z����ɉe����^����_�ňӋ`������܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�ȉ��̃O���t�̉ߋ��̎s��\�z�͊m��l���\���̒l�ł��B�܂����\�l�͌���C���������Ă��A�����ł͏C�����Ă��܂���B

�ǂ̍��ڂ������ɉe������̂��m���߂Ă����܂��傤�B

��͂�GDP�������ɍł��e����^���A�����ŃR�APCE�f�t���[�^���e�����Ă��܂��BPCE�f�t���[�^�̔��\���ʂ͂قڔ����ɉe�����Ȃ��ƌ����ėǂ��ł��傤�B

GDP�f�t���[�^�́A���O���قƒ��O10-1�����̕�����v����100���ƂȂ��Ă��܂��B����́A�������Ԃɂ�����GDP�f�t���[�^�̎s��\�z���O�ʂ������Ă�����A�ߋ�100���A���O10-1�������z���ɂȂ����A�Ɠǂ݂܂��B�A���AGDP�f�t���[�^���m��l�ʼn���l����C�����ꂽ��4���Ȃ��̂ŁA100���Ƃ͂���4��̕�����v���̂��Ƃ��w���Ă��܂��B

GDP�f�t���[�^�̎��O���قƒ��O10-1�����̕�����v�����������Ƃ́A�������t���܂���B����͋��R�̈�v���ƍl���Ă��܂��B���������A�C�ɂȂ���͍��サ�炭�AGDP�̎��O���قɊ�Â����O10-1�����Ń|�W�V����������Ă��ǂ��ł��傤�B�A���A�����GDP�f�t���[�^�̎��O���ق͌����_�Ń[���Ȃ̂ŁA����̔��\�ł͒��O10-1�����̕�����\���ł��܂���B

�Ȃ��A�{���͂ŗp�������O���فE���ԍ��قɂ́A�O�����l�ƍ��\�l�Ƃ̍���p���Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O10-1�����ɂ̓q�Q���ڗ����܂��B�x����Ȃ��悤�ɋC��t���܂��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B�Ȃ��A�{���͂ŗp�������O���فE���ԍ��قɂ́A�O�����l�ƍ��\�l�Ƃ̍���p���Ă��܂��B���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����67���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e80���E60���ƂȂ��Ă��܂��B

�܂�A�{�w�W�͎w�W���\��Z���Ԃ̒nj��ɓK���Ă���A���\���玞�Ԃ��o�Ɣ������L�т�m�����ቺ���܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������77���A���O10-1�����E����1�����͉A�������Ƃ���69���ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă���̂́A���O1���������ޑg�ݍ��킹����ł��B���O1�����͉A������77���ƍ����̂ŁA���O10-1�����E����11�����͗z���ɂȂ肪�����Ƃ������Ƃł��B

���ɒ��ڂ��ׂ��_�́A���O10-1�����ƒ���1�����E����11�����Ƃ̕������A3���2��ȏ��v���Ă��܂��B

�܂�A�{�w�W�ł̎���Q���҂́A�w�W���\��̔��������𐳂����݂͂����ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�{�f�[�^�́A��q�̌ʍ��ږ��̔����ւ̉e���ׂ����ʂf���A�e���ڂ̏d�ݕt�������̂悤�ɂ��ċ��߂Ă��܂��B���Ȃ킿�AGDP�̍��ق�3�{�A�R�APCE�f�t���[�^�̍��ق�2�{�APCE�f�t���[�^��GDP�f�t���[�^�̍��ق͂��̂܂܁A�ł��B�����W�����悶���e���ق����v���āA���O���فE���㍷�فE���ԍ��ق𝆂߂Ă��܂��B

���ʁA���㍷�قƒ��O10-1�����E����1�����E����11�����̕�����v���͂������70�����Ă��܂��B

�܂�A������v�����͂ŋL�����悤�ɁA�{�w�W�ł̎���Q���҂͔��\��̔��������𐳂����͂߂Ă���悤�ł��B

�ȏ�̒����E���͌��ʂ�Z�߂����e�������ӏ������ɐ������Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȏ�

2017�N6��29��21:30���\

�ȉ���2017�N6��29��23:10���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�m��l������l�E�s��\�z������A�R�APCE�f�t���[�^������l�E�s��\�z�������܂����B

�����́A���O10-1�����ƒ���1�������z���ł��B����1�����͒���10-1�����Ƌt�����ŁA����11�����͒���1�������������E�l���Ƃ�������L���܂����B

���̌��ʂ́A�u�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2���������ꐷ��Ԃ��v�Ƃ���FOMC�������������������ƂɂȂ�܂��B�����āA1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB�͊���̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����́A���m�����������S��������pips���҂����悤�ł��B

����1�����́A�قڍ��l�ŗ��m�ł��܂����B

����11�����́A�I�l�܂ŗ��m��扄�����Ă���Α傫���҂����悤�ł����A����͌��ʘ_�ł��B�r���A21:35���ɂ͉A���ɓ]���Ă���̂ŁA�Z�����m�Ő����ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �����́A����1���������E�l���E����11�����l�����e10pips�E5pips�E15pips�ŁA�ߋ����ς̊e12pips�E9pips�E10pips��菭���傫���Ȃ�܂����B

����́A�f�t���[�^�i�����w�W�j�����������Ƃ͂���2���Ɩ]�܂��������㏸�ɑ��AGDP�m��l�����P�C���������Ƃ��A�ЂƂ܂��D�����ꂽ���߂Ɖ��߂ł��܂��B

����AGDP�����P���f�t���[�^���]�܂����l�ƂȂ������Ƃ́AFRB�̈��������]�����㉟�����邱�ƂɌq����܂��B���̂��Ƃ́iUSD�ɂƂ��āj�m��I�ɂ��ے�I�ɂ��Z���I�ɉ��߂ł��܂��B���̌��ʁA�����͂��܂蓮���Ȃ��m��l�ɂ��ւ�炸�A�㉺�ɐU��铮���ƂȂ����̂ł͂Ȃ��ł��傤���B - �w�W���\��̔����͑f���ŁAGDP���R�APCE�f�t���[�^�̏��ɉe�����܂����B

- ���O10-1�������z���ŁA����1�������z���Ŕ������܂����B

�{�w�W�ł̎���Q���҂́A��͂莖�O�ɔ��\��̔����������͂߂Ă���悤�ȓ������������Ȃ̂����m��܂���B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:11| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N06��25��

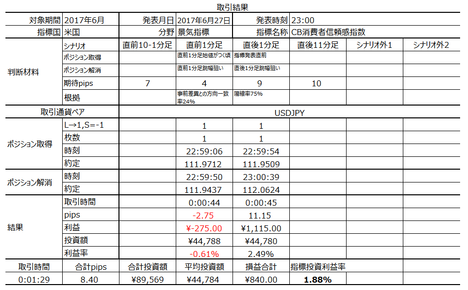

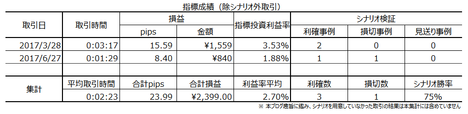

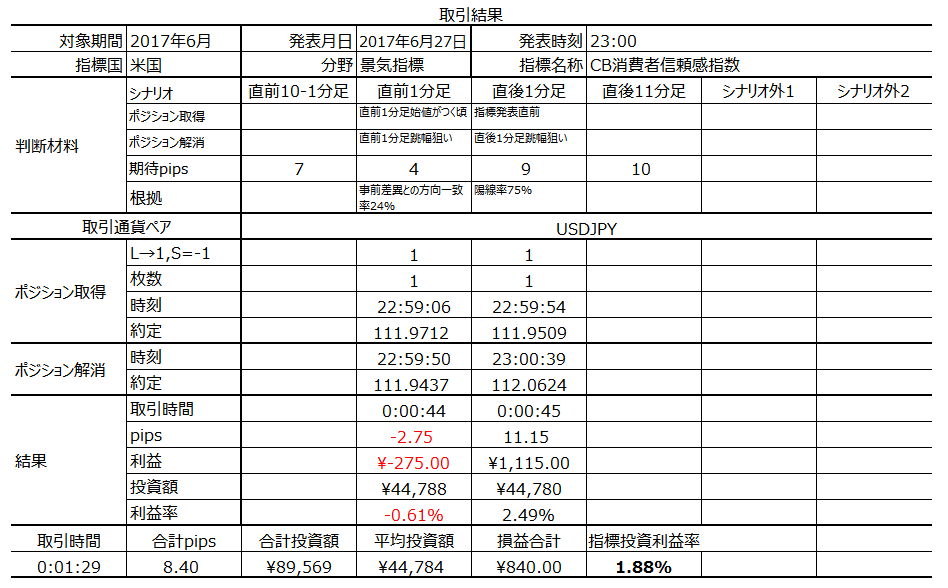

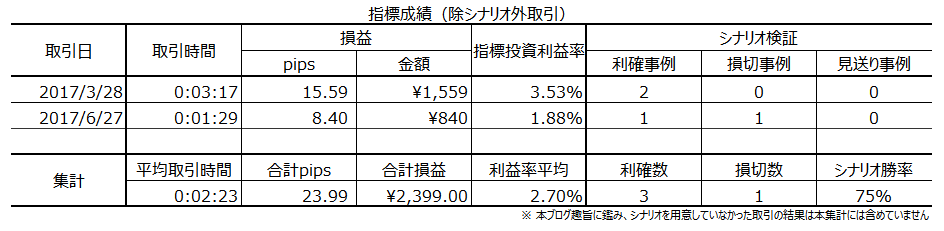

�č��i�C�w�W�uCB����ҐM�����w���v���\�O���USDJPY�������́i2017�N6��27��23:00���\���ʌ��؍ρj

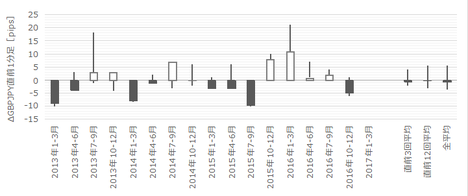

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

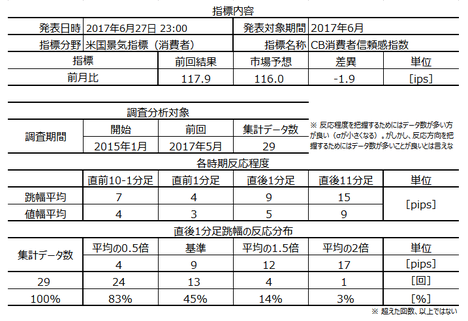

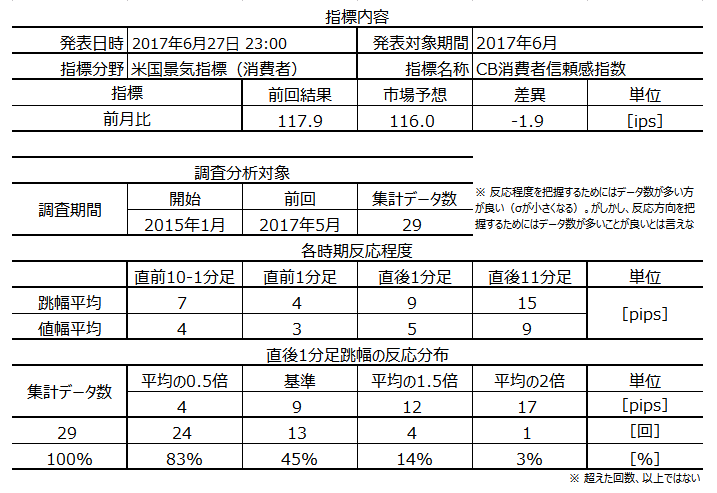

2017�N6��27��23:00�ɕč��i�C�w�W�uCB����ҐM�����w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�������Ƀ��b�`�����h�A����Ǝw�������\����܂��B���������A���̉e���͖{�w�W�ɋy���A�������Ă������x������܂���B

�ނ���A���̓���16:30����SF�A��ق̍u�����V�h�j�[�ŁA��0:00����Phil�A��ق̍u���ƁA02:00����FRB�c���̍u���������h���ŗ\�肳��Ă��܂��B����̋��Z����ɂ��Ă�i�C��s���Ɋւ��锭������������A����ƌ����܂��ƁAUSD�̓����͂�����Ɉ��������Ă��܂��܂��B���ɁASF���ق͗��グ�Ƒ���BS�k���̈����h�ł��B

�{�w�W�͌�q����悤�ɂ��܂蔽�����傫������܂���B�傫�ȓ���������Ƃ��͐��b�Ŏw�W���\�̉e�����Ȃ��Ȃ邱�Ƃ�����܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂��B

���_�͎��̒ʂ�ł��B

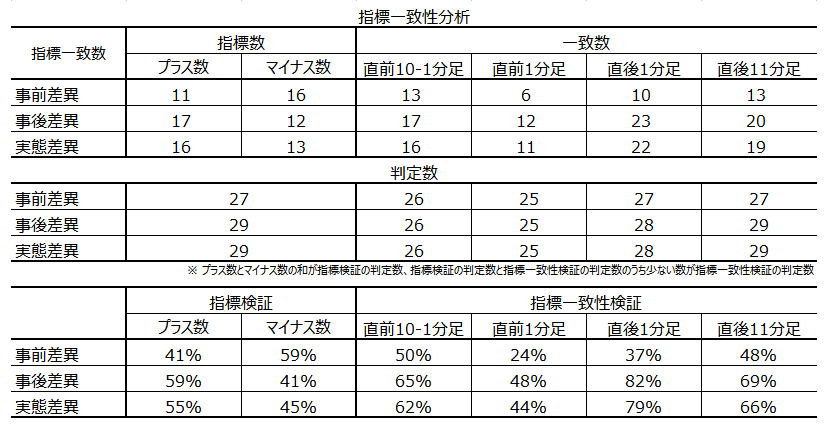

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

CB��Conference Board�i�S�ĎY�ƐR�c�ψ���j�̗��ŁA����ҐM�����w���Ƃ����̂͏���҂̃Z���`�����g�i����}�C���h�j���w���������i�C�w�W�ł��B���1985�N��100�Ƃ��A����5000���ёΏۂ̃A���P�[�g�������ʂ��W�v���Ă��܂��B

�����́A(1) ���݂̌i�����E�ٗp�A(2) 6������̌i�����E�ٗp�E�����A(3) 6�����ȓ��̍w���v��i�����ԁE�Z��Ȃǁj�ɂ��čs���܂��A�����3���ڂɂ��āu�y�ς��Ă���v���u�ߊς��Ă���v�����w�������Ă��܂��B

���ڂ́A����̌o�ςƌٗp�Ɋւ���2���ڂ̕��ς��u����w���v�ŁA�o�ρE�ٗp�E�����̐�s���Ɋւ���3���ڂ̕��ρi�G�ߒ������{�j���u���Ҏw���v�ł��B�����āA�����5���ڂ̕��ϒl������ҐM�����w���ł��B

���̓��e��UM�i�~�V�K����w�j����ҐM�����w���Ɠ����ł��B����āA�������̍��iUM�͊m��l��500���j��������A�����I�ɂ�UM��CB�̐�s�w�W�ƌ�����ł��傤�B���������A��q����悤�ɁA���Ȃ��Ƃ����߂̃f�[�^��������藼�҂ɑ��ւ͂���܂���B

�{�w�W�̈Ӌ`�́APCE�i�l����j�Ƃ̑��ւ������Ƃ����_�ł��BPCE��GDP�⊔���Ƃ̑��ւ������ƌ����Ă��܂��B����A�����̑��֗L����������ƒ��ׂĂ����܂��傤�B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

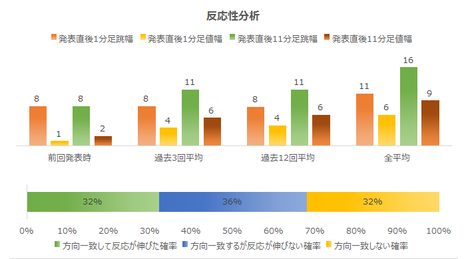

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��17��i58���j�ł��B����ւ�炸�ɏ㔲�����ςȂ��E���������ςȂ����������Ɓi2�����ȏ�A���ŏ㔲���E�������j��42�������Ȃ������v�Z�ɂȂ�܂��B

���߂�1�N�Ԃ̌X�����������Ă݂܂��傤�B���\���ʂƎs��\�z�̑召�W��12��5��i42���j����ւ���Ă��܂��B�O���t�̌����ڂ�����ۂقǁA���S���Ďw�W���ʂ����ߑł��͂ł��܂���ˁB

�{�w�W�͌��݁A�u�s��\�z��ǂ��^�v�Ƃ͌����܂���B

�܂��AUM����ҐM�����w���́A�{�w�W�̐�s�w�W���ƌ����Ă��܂��B������O�q�̒ʂ�A���w�W�͒������@�����v���e�����������������Ȃ̂ł��B������m���߂Ă����܂��傤�B

��r�Ώۂ́ACB���\�ɐ旧��UM����l�ł��B�����Đ�s���̗L���́A���ԍ��فi���\���ʁ[�O�ʁj�Ŕ��f���ׂ��ł��B

��r�̌��ʁA���w�W�̎��ԍ��ق̕�����v����45����������܂���B���w�W�͒������@�Ɠ��v�ړI���قړ����ɂ��ւ�炸�A�O�ʂ�荡�ʂ����P���Ă��邩���Ȃ��������v���Ă��܂���B

����āAUM����l��CB�̐�s�w�W�Ƃ͌����܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�������Ԃɂ�����Či�C�̗ǂ��f���Ă���̂��A����1�����E����11�����ɂ͗z�����ڗ����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

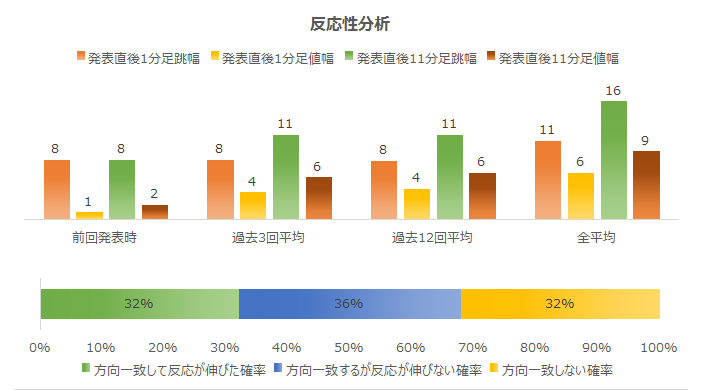

����1�����ƒ���11�����Ƃ̕�����v����68���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e63���E47���ł��B

�܂�A�{�w�W�͒Z���Ԃ̒nj������Ӑ[���s���K�v������A�����ԁi�����Ԃɘj��nj��j�ɂ͑S���K���Ă��܂���B

������v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����͗z������75���ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O1�����Ƃ̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B�{���L�ڎ��_�̎��O���ق̓}�C�i�X�ł�����A����͒��O1������z���ƌ����߂܂��B

�����āA���㍷�فE���ԍ��قƒ���1�����Ƃ̕�����v����75�����Ă��܂��B�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ�������X��������܂��B

�ȏ�̒����E���͌��ʂ́A�����ӏ������ɐ������Ă����܂����B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N6��28���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z��������P�ƂȂ�A�����͗z���ł����B

����́A�����w����146.3�ɏ㏸���A���̐��l��2001�N7���ȗ��̍������������ł��B����A���Ҏw����100.6�ƂȂ�A2017�N���ȗ��̒ᐅ���ɂȂ��������ł��B

������ʂ͎��̒ʂ�ł����B

���O1�����͓��l�ł������A�X�v���b�h���ȏ�̑��ƂȂ�܂����B�^�C�~���O���ň��������悤�ł��B

���O�������͓��e�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��27��23:00�ɕč��i�C�w�W�uCB����ҐM�����w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�������Ƀ��b�`�����h�A����Ǝw�������\����܂��B���������A���̉e���͖{�w�W�ɋy���A�������Ă������x������܂���B

�ނ���A���̓���16:30����SF�A��ق̍u�����V�h�j�[�ŁA��0:00����Phil�A��ق̍u���ƁA02:00����FRB�c���̍u���������h���ŗ\�肳��Ă��܂��B����̋��Z����ɂ��Ă�i�C��s���Ɋւ��锭������������A����ƌ����܂��ƁAUSD�̓����͂�����Ɉ��������Ă��܂��܂��B���ɁASF���ق͗��グ�Ƒ���BS�k���̈����h�ł��B

�{�w�W�͌�q����悤�ɂ��܂蔽�����傫������܂���B�傫�ȓ���������Ƃ��͐��b�Ŏw�W���\�̉e�����Ȃ��Ȃ邱�Ƃ�����܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂��B

���_�͎��̒ʂ�ł��B

- �����������Ȏw�W�ł��B�A���A���\���ʂ̗ǂ������ɑf���ɔ������܂��B

�ł����\���ʂ̗ǂ������������Ɍ���₷������1���������̉ߋ����ς�9pips�ŁA55���̉ߋ�����ł�9pips�ȉ������������Ă��܂���B�~�����Ă͂����Ȃ��w�W�ł��B - �ߋ��̔��\���ʂƎs��\�z���v���b�g�����O���t���ꌩ����Ɓu�s��\�z��ǂ��^�v�Ɍ����܂��B���������A�O���t�̌X�����x����Ă͂����܂���B�{�w�W�́A���\���ʂ��s��\�z���㔲�����ςȂ��E���������ςȂ��ɂȂ�m�������܂荂������܂���B

���݁A�{�w�W�́u�s��\�z��ǂ��^�v�ł͂���܂���B - ���������ړI�E���e�E������UM����ҐM�����w������l�́A�{�w�W�̐�s�w�W�ł����Ă�������������܂���B���������A���Ȃ��Ƃ����߂̌X���Ɋւ������AUM����l�Ɩ{�w�W�Ƃ́A�w�W�\�z�l�E���ʒl�E���������̂��������v����_�������܂���B

- ���̃V�i���I��p�ӂ��Ď���ɗՂ݂܂��B

(1) ���O1�����͗z���ƌ����݂܂��B

���O1�����̎��O���قƂ̕�����v����24���i�s��v��76���j�ł��B�{���L�ڎ��_�̎��O���ق̓}�C�i�X�ƂȂ��Ă���̂ŁA���̂܂܂Ȃ�Β��O1������z���ƌ����߂܂��B

���̌��_�́A���O1�����̉ߋ��A������64���ƂȂ��Ă��邱�ƂƖ������Ă��܂��B���O���قƂ̕����s��v�����������Ƃ����_�ɍ̗p�������R�́A���ʊW�����錋�_�̕����M���ł��邽�߂ł��B

(2) ����1�����͗z����75���ƍ����Ȃ��Ă��܂��B�����āA���ɒ���1�����̕����������������͔ے肷��ߋ��̌X���͂���܂���B

(3) �w�W���\��̒nj��ɂ͌����Ȃ��w�W�ł��B

��́u���������́v�̉��}�̏I�l�̕������z�����łȂ��A����1�����ƒ���11�����Ƃ�������v�����Ƃ��ł��A��Ғ��l���O�Ғ��l�������Ƃ�63���ƂȂ��Ă��܂��B�w�W���\��̒nj��͏������Ⴂ�ƌ����݂܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

CB��Conference Board�i�S�ĎY�ƐR�c�ψ���j�̗��ŁA����ҐM�����w���Ƃ����̂͏���҂̃Z���`�����g�i����}�C���h�j���w���������i�C�w�W�ł��B���1985�N��100�Ƃ��A����5000���ёΏۂ̃A���P�[�g�������ʂ��W�v���Ă��܂��B

�����́A(1) ���݂̌i�����E�ٗp�A(2) 6������̌i�����E�ٗp�E�����A(3) 6�����ȓ��̍w���v��i�����ԁE�Z��Ȃǁj�ɂ��čs���܂��A�����3���ڂɂ��āu�y�ς��Ă���v���u�ߊς��Ă���v�����w�������Ă��܂��B

���ڂ́A����̌o�ςƌٗp�Ɋւ���2���ڂ̕��ς��u����w���v�ŁA�o�ρE�ٗp�E�����̐�s���Ɋւ���3���ڂ̕��ρi�G�ߒ������{�j���u���Ҏw���v�ł��B�����āA�����5���ڂ̕��ϒl������ҐM�����w���ł��B

���̓��e��UM�i�~�V�K����w�j����ҐM�����w���Ɠ����ł��B����āA�������̍��iUM�͊m��l��500���j��������A�����I�ɂ�UM��CB�̐�s�w�W�ƌ�����ł��傤�B���������A��q����悤�ɁA���Ȃ��Ƃ����߂̃f�[�^��������藼�҂ɑ��ւ͂���܂���B

�{�w�W�̈Ӌ`�́APCE�i�l����j�Ƃ̑��ւ������Ƃ����_�ł��BPCE��GDP�⊔���Ƃ̑��ւ������ƌ����Ă��܂��B����A�����̑��֗L����������ƒ��ׂĂ����܂��傤�B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��17��i58���j�ł��B����ւ�炸�ɏ㔲�����ςȂ��E���������ςȂ����������Ɓi2�����ȏ�A���ŏ㔲���E�������j��42�������Ȃ������v�Z�ɂȂ�܂��B

���߂�1�N�Ԃ̌X�����������Ă݂܂��傤�B���\���ʂƎs��\�z�̑召�W��12��5��i42���j����ւ���Ă��܂��B�O���t�̌����ڂ�����ۂقǁA���S���Ďw�W���ʂ����ߑł��͂ł��܂���ˁB

�{�w�W�͌��݁A�u�s��\�z��ǂ��^�v�Ƃ͌����܂���B

�܂��AUM����ҐM�����w���́A�{�w�W�̐�s�w�W���ƌ����Ă��܂��B������O�q�̒ʂ�A���w�W�͒������@�����v���e�����������������Ȃ̂ł��B������m���߂Ă����܂��傤�B

��r�Ώۂ́ACB���\�ɐ旧��UM����l�ł��B�����Đ�s���̗L���́A���ԍ��فi���\���ʁ[�O�ʁj�Ŕ��f���ׂ��ł��B

��r�̌��ʁA���w�W�̎��ԍ��ق̕�����v����45����������܂���B���w�W�͒������@�Ɠ��v�ړI���قړ����ɂ��ւ�炸�A�O�ʂ�荡�ʂ����P���Ă��邩���Ȃ��������v���Ă��܂���B

����āAUM����l��CB�̐�s�w�W�Ƃ͌����܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�������Ԃɂ�����Či�C�̗ǂ��f���Ă���̂��A����1�����E����11�����ɂ͗z�����ڗ����܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����68���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e63���E47���ł��B

�܂�A�{�w�W�͒Z���Ԃ̒nj������Ӑ[���s���K�v������A�����ԁi�����Ԃɘj��nj��j�ɂ͑S���K���Ă��܂���B

������v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����͗z������75���ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O1�����Ƃ̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B�{���L�ڎ��_�̎��O���ق̓}�C�i�X�ł�����A����͒��O1������z���ƌ����߂܂��B

�����āA���㍷�فE���ԍ��قƒ���1�����Ƃ̕�����v����75�����Ă��܂��B�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ�������X��������܂��B

�ȏ�̒����E���͌��ʂ́A�����ӏ������ɐ������Ă����܂����B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N6��27��23:00���\

�ȉ���2017�N6��28���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z��������P�ƂȂ�A�����͗z���ł����B

����́A�����w����146.3�ɏ㏸���A���̐��l��2001�N7���ȗ��̍������������ł��B����A���Ҏw����100.6�ƂȂ�A2017�N���ȗ��̒ᐅ���ɂȂ��������ł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����͓��l�ł������A�X�v���b�h���ȏ�̑��ƂȂ�܂����B�^�C�~���O���ň��������悤�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�������Ă����܂��B

- �����͉ߋ����ςƂقړ����ŁA�w�W���ʂɑ��f���ɔ������܂����B

- ���������ړI�E���e�E������UM����ҐM�����w������l�́A�{�w�W�̐�s�w�W�Ƃ͌����܂���B�����UM�����ʈ�����CB�����ʉ��P�ƁA�t�̌��ʂƂȂ�܂����B

- �w�W���\��̒nj��ɂ͌����Ȃ��w�W�A�Ƒ����Ă��܂����B�����������L�����Ƃ͏o���܂���ł����B�����A�����͒���1������蒼��11�����̕����l��L���Ă��܂����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:07| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

�č����Ԏw�W�u�ϋv���v���\�O���USDJPY�������́i2017�N6��26��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

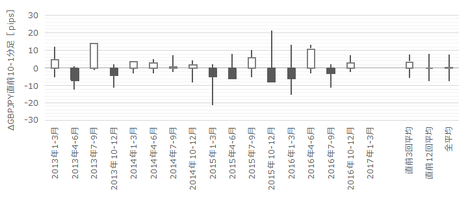

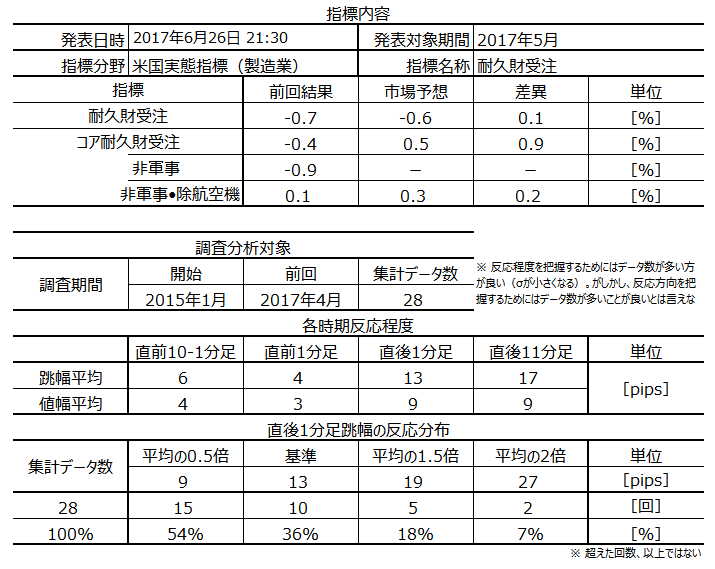

2017�N6��26��21:30�ɕč����Ԏw�W�u�ϋv���v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_�����\�ɐ������Ă����܂����B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă���A�Ƃ����̂�����ł��B

�{�w�W�́A�����Ƃ̑ϋv����\���Ă��܂��B�w�W���́u�v�ƂȂ��Ă�����̂́A���\���e�́u�o�ׁv�u�Ɂv�u�V�K�v�u�c���v�ł��B

���Ȃ݂ɁA�ϋv���Ƃ�3�N�ȏ�̎g�p�ɑς����������w���A��\��Ƃ��Ď����ԁE�q��@�E�Ɠd�E�Ƌ������܂��B

���̎w�W�Ƃ͕ʂɁu�����ƐV�K�v�����\����Ă���A���ꂪ���X���������\�ɑ��u�ϋv���v�͖������{�ɑO��������l�����\����܂��B���̂��߁A�{�w�W�͐ݔ���������ɂ������s�w�W�Ɉʒu�Â����܂��B

�u�ϋv���O����v�Ɓu�����A�A���@��������O����v�Ƃ́A���\�̒ʂ�A�ʍ��ڂ����Ŕ���������70���ȏ��������30���ȉ��ɂ͂Ȃ�܂���B�����ڂ̌��ʂ��������e������Ĕ������������肳��Ă���悤�ł��B

�܂�A���Ȃ��Ƃ��������Ԃɂ����ėA���@����������R�A���l���d������Ă����ł͂���܂���B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�{�w�W�͐ݔ���������̐�s�w�W�ƌ����Ă��܂��B���̐ݔ������́A�������Ԏw�W�̍z�H�Ɛ��Y�Ɛݔ��ғ����ƊW������͂��ł��B

�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B�m�F�����Ƃ���A���w�W�̎��ԍ��ق̕�����v����73���ƂȂ��Ă��܂����B�����̎w�W�̌��ʑ����ɂ͊W�����肻���ł��B

�Ƃ͌����c�O�Ȃ��ƂɁA�����w�W���\�O��̔��������ɂ͊W�Ȃ��悤�ł��B���O1�����̂݁A������v����70���ƂȂ��Ă��܂����A����͂قƂ�ǂ̎w�W�Œ��O1�����̉A�������������߂ŁA�����w�W�ɊW�����邽�߂ł͂���܂���B

���̌��ʂ́A���Y����ݔ��ғ��������ɑϋv���ɉe������A�Ƃ������Ƃ������Ă������͂���܂���B�ł��ݔ��������D���ȂƂ��͎b�����̌X�������������Ȃ̂Łi�@�l�͔N�x�\�Z�œ������Ƃ������̂Łj�A�ݔ������������Ȃ����͌�����������Ƃ��A�ϋv���͓��������Ă��Ă��X���������\��������A�Ƃ������Ƃł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����͉A�������������̂́A���̉A���͉��q�Q���Ȃ����Ƃ������悤�ł��B���̂��Ƃ́A�w�W���\���O�ɉA����L�����Ƃ������A�Ƃ������Ƃł��B

����1�����ƒ���11�����́A�z��������������������A�����������肵�Ă��܂��B���̂��Ƃ́A�{�w�W�̌��ʂ���USDJPY�̑傫�ȃg�����h�̉e��������₷���\��������܂��i�{�w�W�����\����悤������܂����W�Ȃ��j�B

�������������w�W�ł́A���������X�����ǂ������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e63���E68���ł��B

�܂�A�{�w�W�͎w�W���\��ɔ������������]���鋰�ꂪ���Ȃ����̂́A�������L�ё����邱�Ƃ��A�e�ɂ���ɂ͏����S���ƂȂ��m���ł��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������96���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����4pips��������܂���B�~����Ȃ����Ƃł��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�قƒ���1���������̕�����v����46�������Ȃ��ɂ��ւ�炸�A����1�����I�l�Ƃ̕�����v����69���ƂȂ��Ă��܂��B����͔��\����ɏu�ԓI�ɋt�q�Q���c�������Ƃ������Ƃł��B