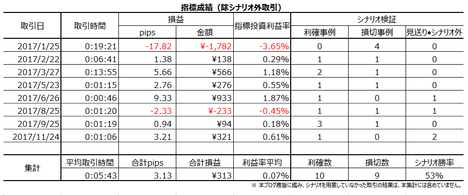

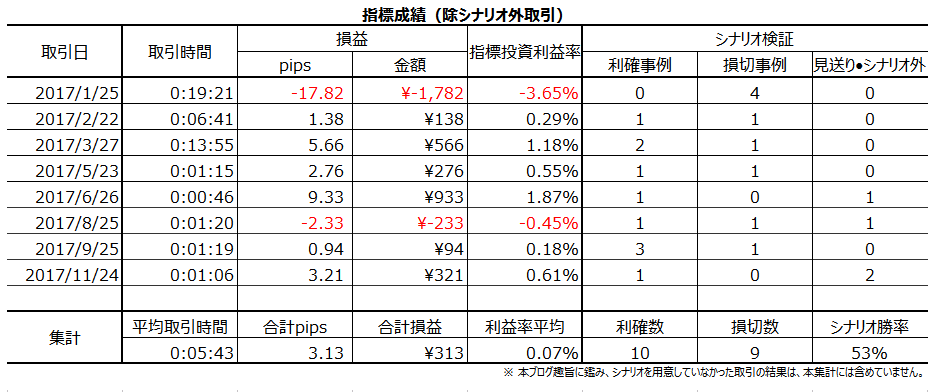

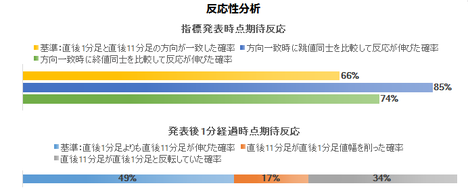

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N09��10��

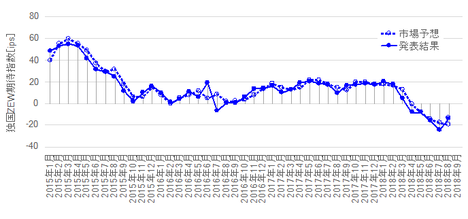

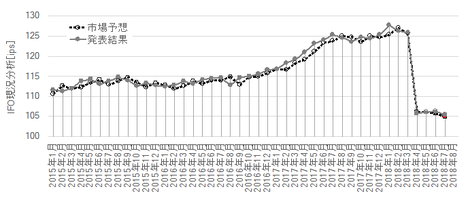

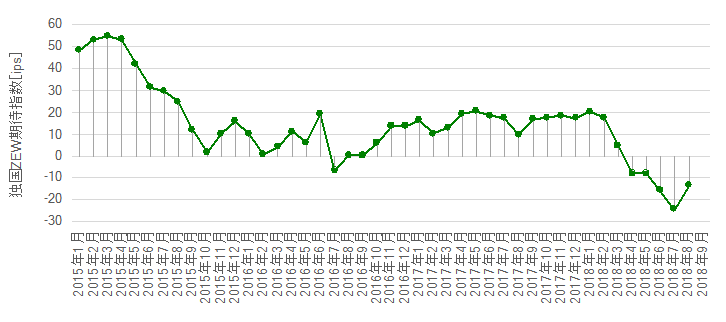

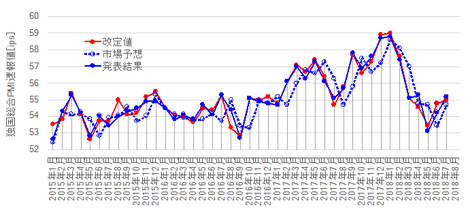

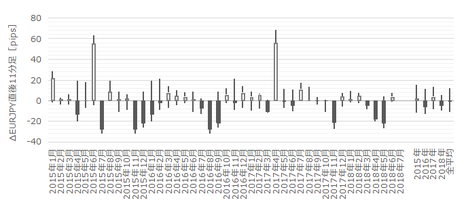

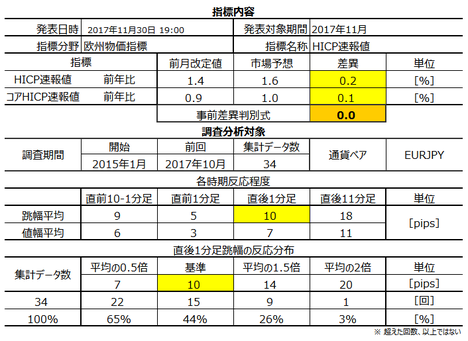

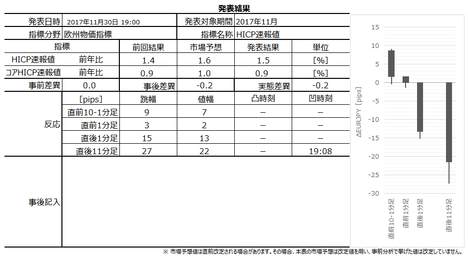

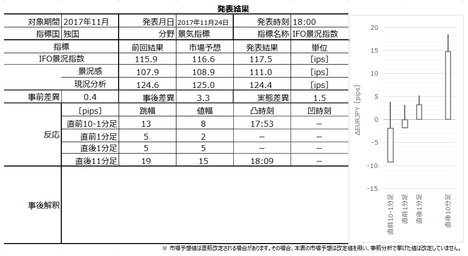

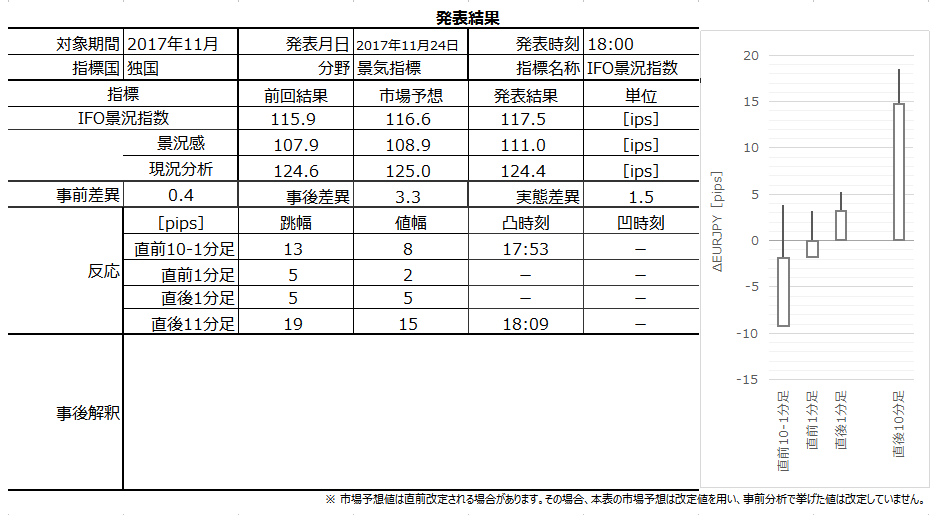

�ƍ��i�C�w�W�uZEW�i���������v���\�O���EURJPY��������

�ƍ��i�C�w�W�uZEW�i���������v�̎w�W���\�O��̔������͂ɂ́A

�@ �ƍ����Ҏw��

�i�ȉ��u���Ҏw���v�Ɨ��L�j

�A �ƍ������w��

�i�ȉ��u�����w���v�Ɨ��L�j

��p���܂��B

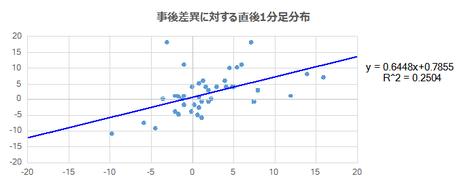

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

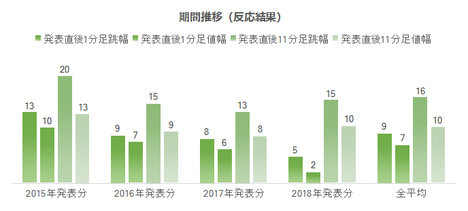

���̕��͑Ώۊ��Ԃ́A2015�N1�����W�v���`2018�N8�����W�v���i�������\���j��44��p���܂����B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�܂��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

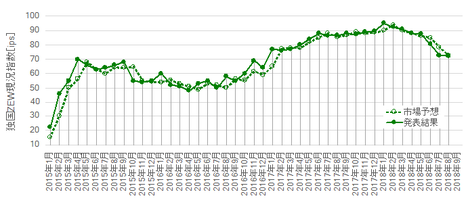

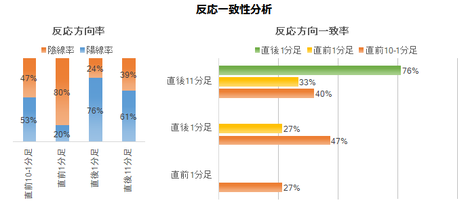

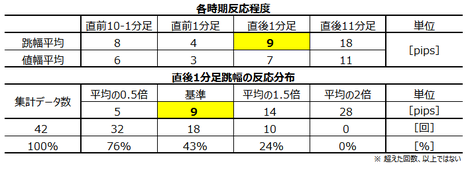

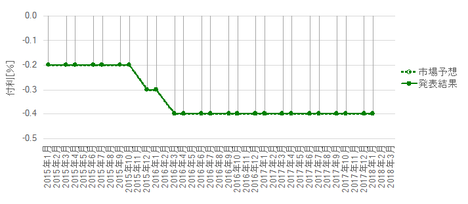

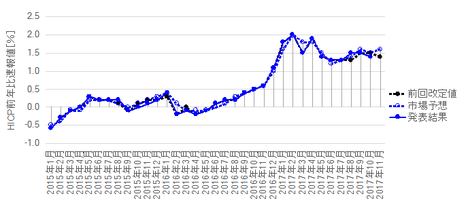

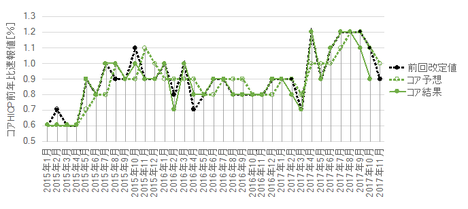

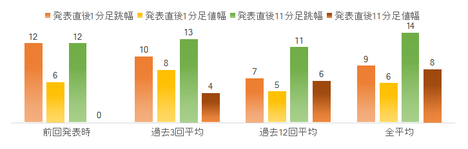

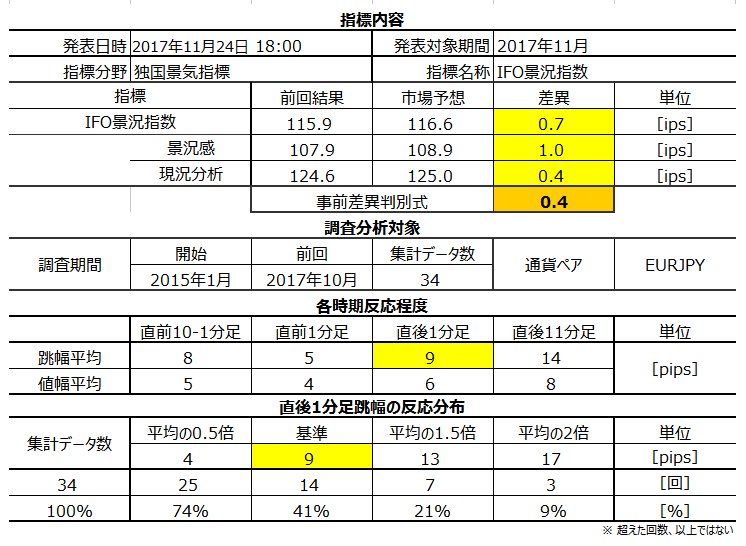

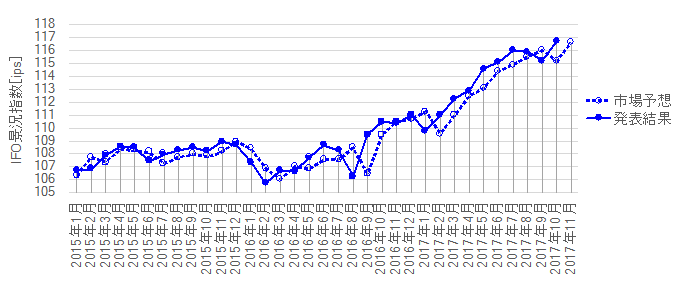

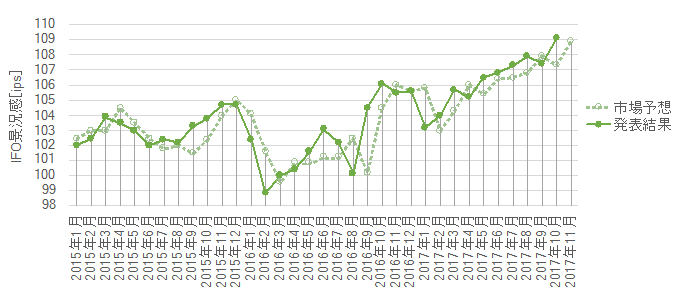

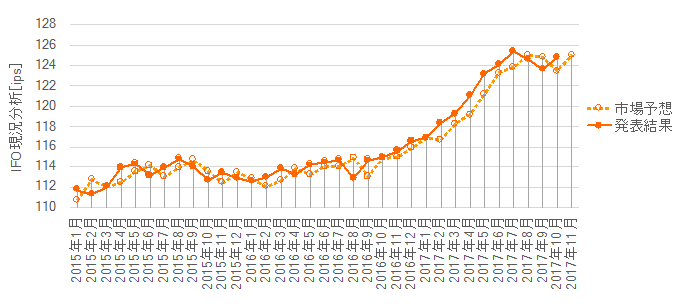

�{�w�W�́A�ƍ��̌��݂ƍ���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

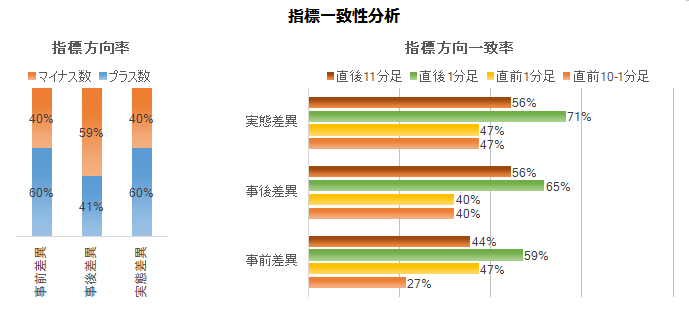

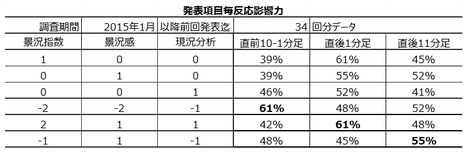

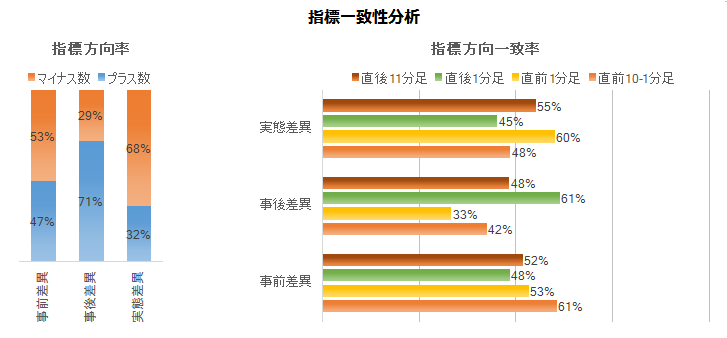

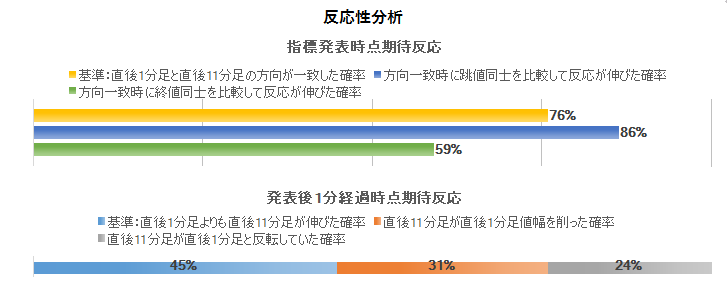

�����w���͌��݂��A���Ҏw���͔��N����A���ꂼ��\���Ă��܂��B

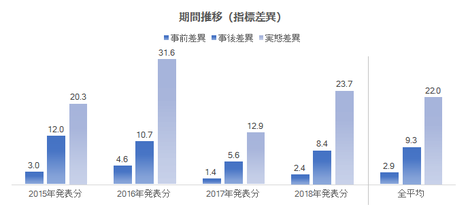

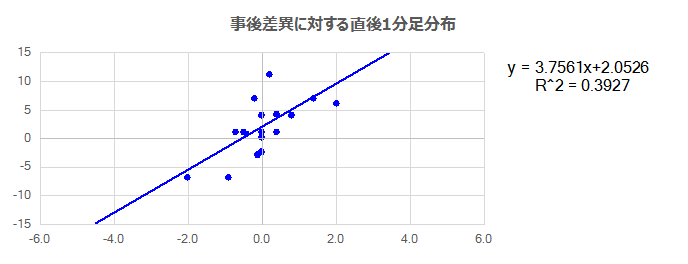

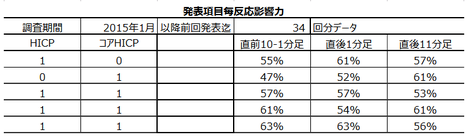

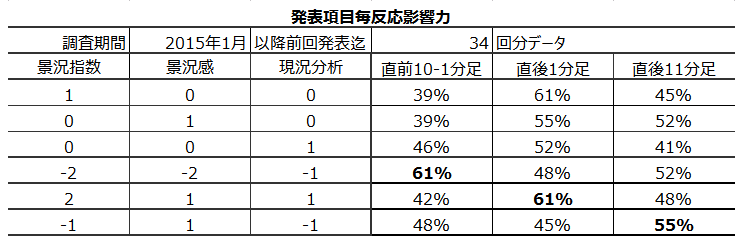

�����̎����ł́u���Ҏw���̕��������w�����d�v�v�Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B�Ƃ��낪�A2015�N1������2018�N8���W�v���܂ł�44�ׂĂ݂�ƁA�ӊO�Ȍ��ʂɂȂ�܂��B

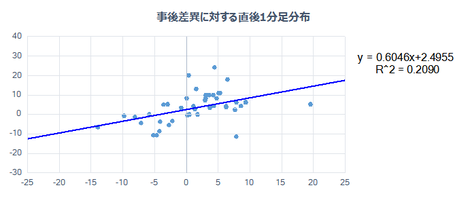

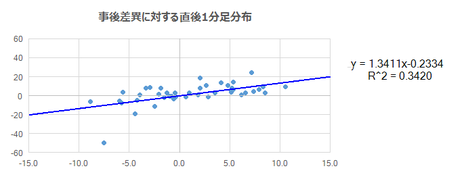

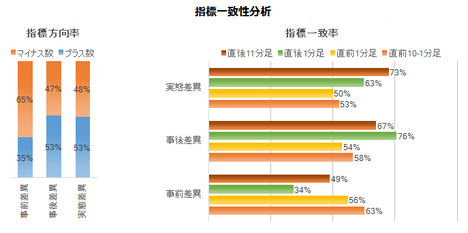

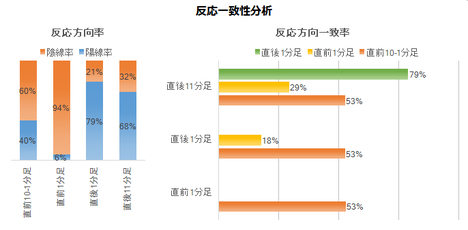

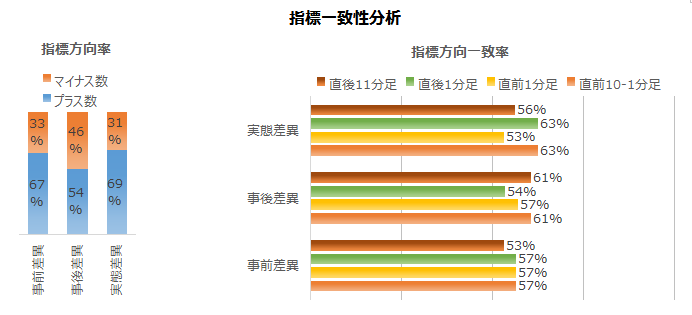

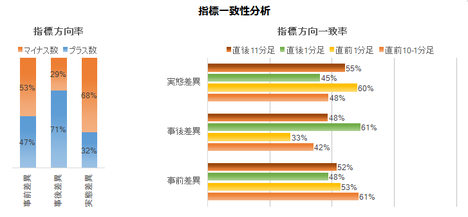

���Ҏw���ƌ����w���̂��ꂼ��̎��㍷�قƁA����1�����̕�����v���ׂ܂����B���㍷�ق��v���X�̂Ƃ�����1�������z����������A�}�C�i�X�̂Ƃ��A���������Ƃ��A���㍷�قƒ���1�����̕�������v�����A�ƃJ�E���g���܂��B

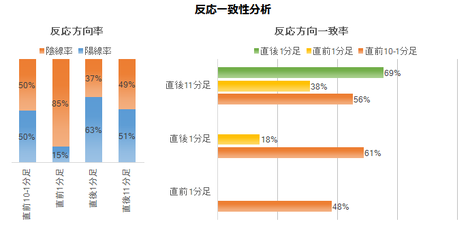

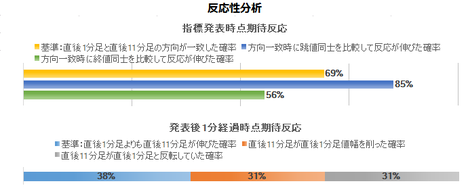

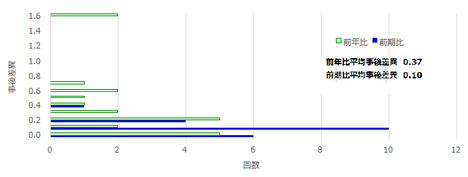

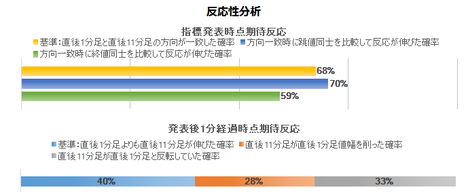

���Ҏw���̕�����v����56���ɑ��A�����w���̕�����v����66���ł��B

�i�C�w�W�̖������l����Ɓu���Ҏw���̕��������w�����d�v�v�Ƃ�������͈ꗝ����܂��B����ǂ��AFX������s�����߂ɏd�v�Ȃ̂��ǂ��炩�ƌ����A�����w���̕������Ҏw�������d�v�ł��B�ǂ����A���Ԃ��o�Ăǂ����ɔ������邩�Ȃ�āA�킩��Ȃ��̂ł��B������A���Ȃ��Ƃ��w�W���\����̔��������ɑ��ĉe���͂����������d�v�ł��B

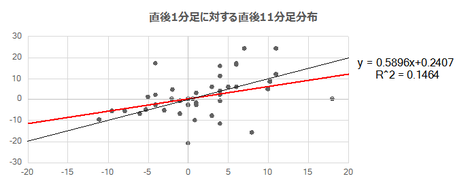

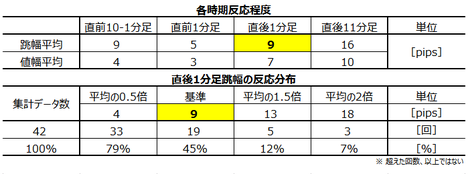

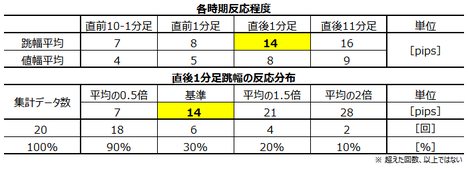

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�ォ��A���Ҏw���E�����w���ł��B

�����̍��ڂ������đO�ʂ�s��\�z���������艺���Ƃ͌���܂���B�H���Ⴂ���N�����Ƃ��A�w�W���ʂ��S�̓I�ɉ��P�����̂����������̂��f���邽�߁A���̔��ʎ���p���܂��B

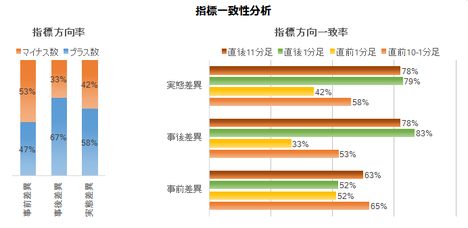

���O10-1�����́A�[1✕���Ҏw���̎��O���ف{1✕�����w���̎��O���فA�Ƃ������ʎ��̉��Ƃ̕�����v����52���ł��B�s��\�z�ƑO�ʂ̑召�W���ǂ�����A�w�W���\�O�̔����������������܂����B

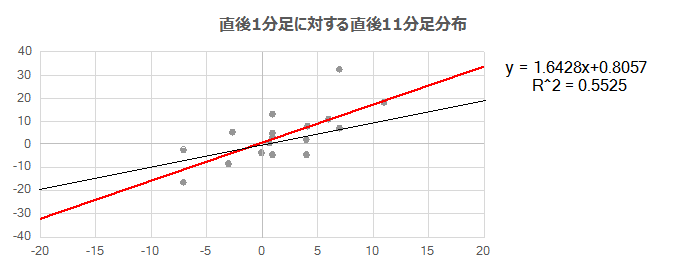

����1�����́A1✕���Ҏw���̎��㍷�ف{2✕�����w���̎��㍷�فA�Ƃ������ʎ��̉��Ƃ̕�����v����71���ł��B�w�W���ʂ̗ǂ������ɑ��A�w�W���\����̔��������͑f�����ƌ����܂��B

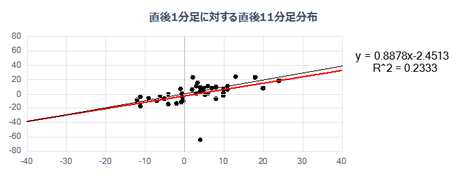

����11�����́A�|1✕���Ҏw���̎��ԍ��ف{2✕�����w���̎��ԍ��فA�Ƃ������ʎ��̉��Ƃ̕�����v����56���ł��B���\���ʂƑO�ʂ̑召�W���ǂ�����A�w�W���\����b���o���������������������܂����B

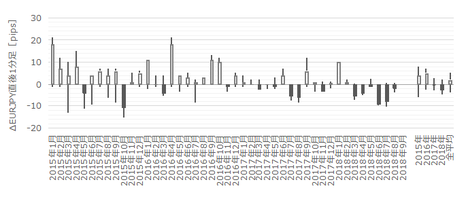

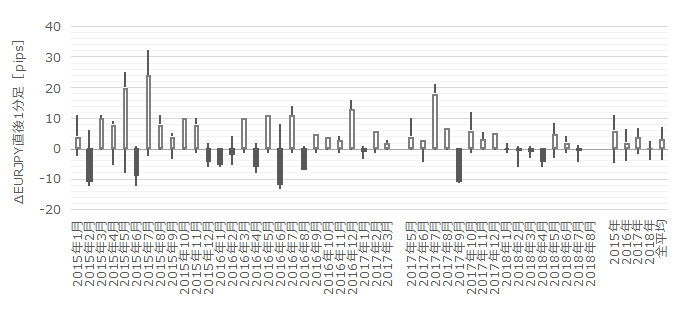

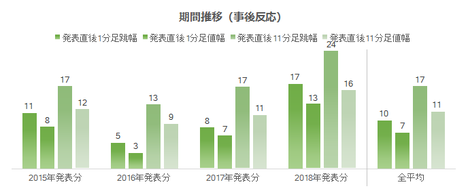

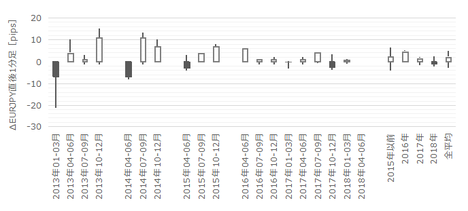

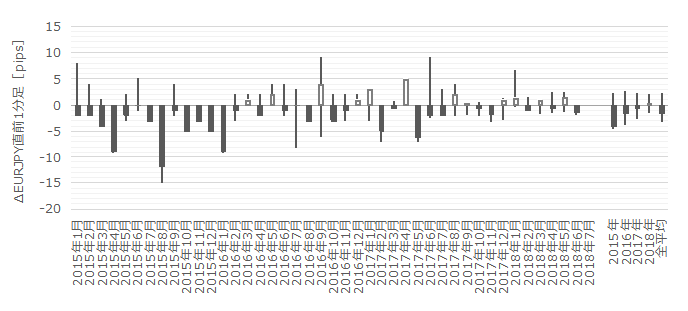

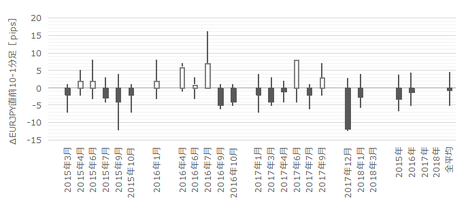

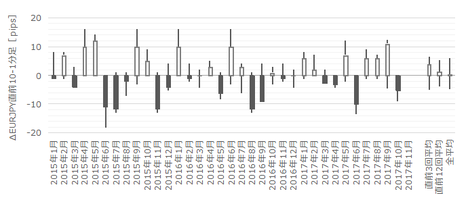

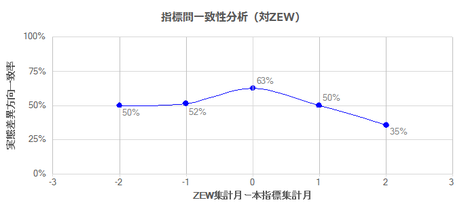

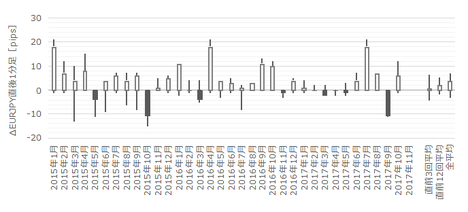

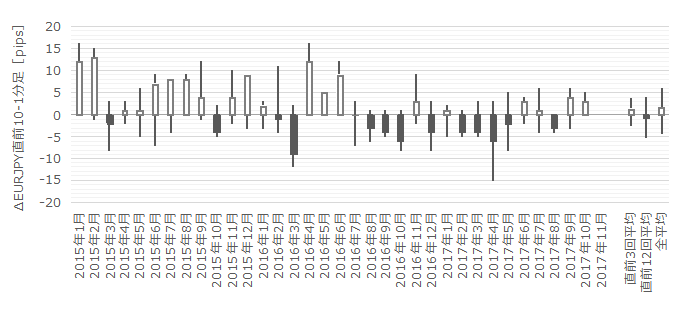

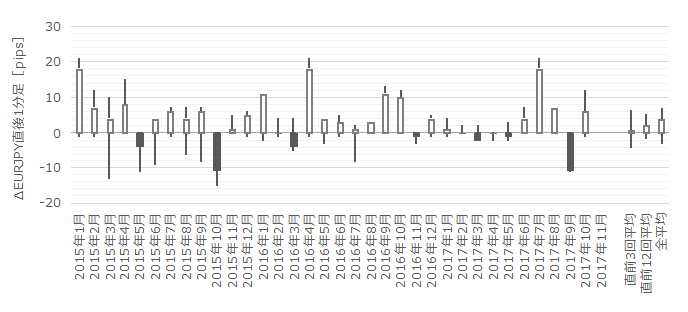

���O���فE���㍷�فE���ԍ��ق̉ߋ����ڂ́A���}�̒ʂ�ł��B

���ʎ��Ƃ̈�v���̊W�ŁA���O���قƎ��ԍ��ق̕ω��͖������܂��傤�B�ǂ����A���O���قƎ��ԍ��ق͔��������ւ̉e�����Ȃ��̂ł��B

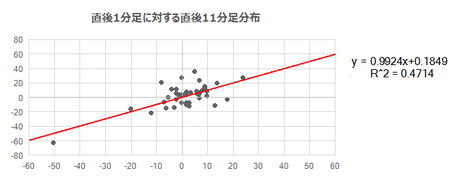

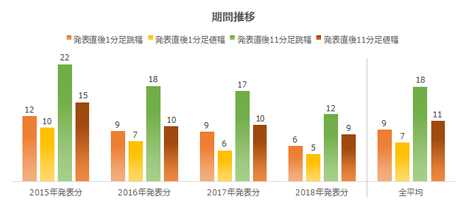

���㍷�ٔ��ʎ��̉��̑傫���́A2015�N���\����2016�N���\����2018�N���\����2017�N���\���A�̏��ɂȂ��Ă��܂��B���̏��ʂ́A����1���������Ⓖ��11���������̑傫���̖��N�̏��ʂƈ�v���Ă��܂��B���}���������������B���N�̒���1�����ƒ���11�����̒����ƒl���̐��ڂ������Ă��܂��B

�ł����ʑ��ւ����������Ă����A���N�̎��㍷�ٔ��ʎ��̉��̑傫���ƒ����̑傫���̍������������߁A���܂�����̖��ɗ����ł͂���܂����B

��r�Ώۂ́A�{�w�W����Ŕ��\�����Ifo�Ƌ��w���ł��B

�ڍׂ��w�ƍ��i�C�w�W�uIfo�Ƌ��w���v���\�O���EURJPY�������́x�̍e�ɋL���Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�{�w�W��Ifo�Ƌ��w���ƒP�����̑��������ɑ��ւ�����܂����B

�Ⴆ�A����̎w�W�̗ǂ�������O��3�������炵�Ă��A���̌��_�͓����ł��B����̎w�W�̗ǂ�������O��3�������炵�Ă������Ȃ�A�ړ����ςŕ��͂��悤���������悤���A���w�W�̒P�����̑����ɂ͊W������܂���B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�ߋ��̎��т��猾���A�@ �|�W�V�������擾���鎞��������̕��͊m�x�ɔ�ׁA�A �|�W�V�������������鎞������x�̕��͊m�x�͐��x�����܂��B���̌����́i�������A�܂��܂����r�s���ɂ�镔�����傫�����̂́j�@�ɔ�ׂćA�͂��̂Ƃ��ǂ��̏�̉e�����邱�Ƃ������悤�ł��B�d�����Ă���w�W���\��Ɍ���A�@�����A�̎��Ԃ��o���Ă��镪�����A�o�ώw�W�ȊO�̗v�f������ł��邽�߁A�Ɨ������Ă��܂��B

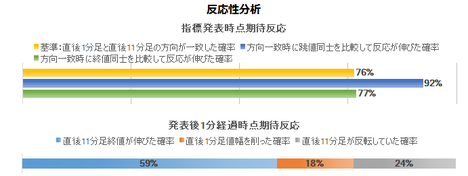

���㍷�ٔ��ʎ��́A1✕���Ҏw���̎��㍷�ف{2✕�����w���̎��㍷�فA�ł����B�����āA���̔��ʎ��̉��ƒ���1�����̕�����v����71���ł����B

�{�w�W�́A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�w�W���\����̔����������f���ł��B

�ߋ�44��̎��㍷�ٔ��ʎ��̉��i�����j�ɑ��钼��1�����I�l�i�c���j���v���b�g���Ă����܂����B

�܂��A���㍷�ق���4�`�{3�̊Ԃ������Ƃ��́A�z���Ŕ������邩�A���Ŕ������邩���킩��܂���B���㍷�ق���4�ȉ��̂Ƃ����{3�ȏ�̂Ƃ������A�nj����ׂ��ł͂���܂����B

�܂��A���z�i�_�j�͉�A���i���j�̏㉺�ɍL�����z���Ă��܂��B��A���̌X�������E�オ��ƂȂ��Ă�����̂́A���㍷�ق��傫���Ă��傫����������Ƃ͌����Ȃ��悤�Ɍ����܂��B

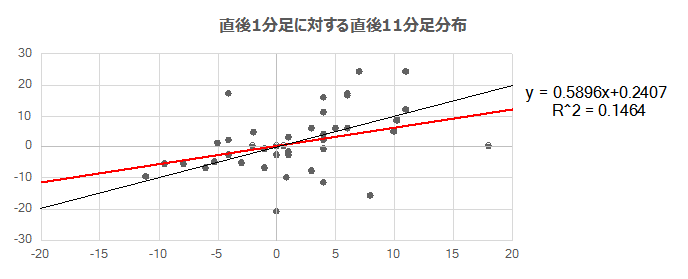

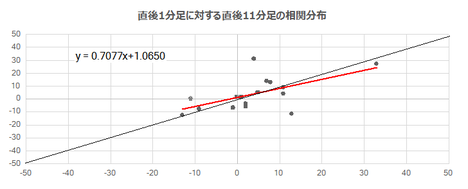

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j���v���b�g���Ă����܂����B

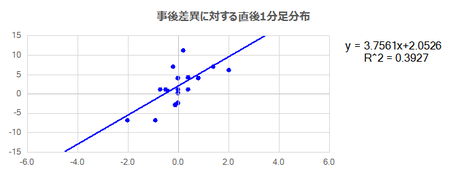

��A���i�Ԑ��j�̌W����0.6�����Ȃ��A���ϓI�ɂ͔�����L���Ȃ����Ƃ��킩��܂��B

���̐}�ɂ����āA�Ίp���i���ΐ��j�̏㉺�̕��z������ƁA�{�w�W�͒nj��ɂ������Ă��Ȃ����Ƃ��킩��܂��B

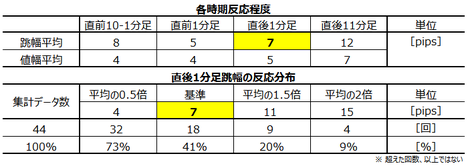

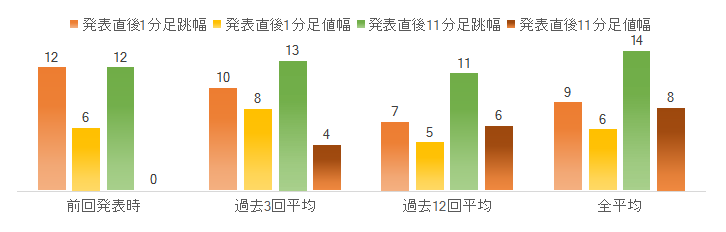

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�7pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

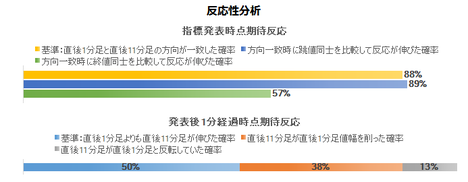

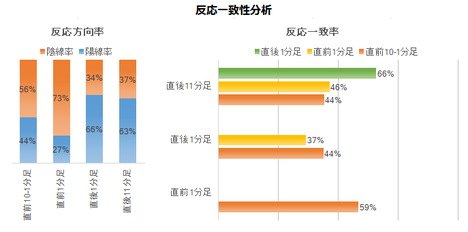

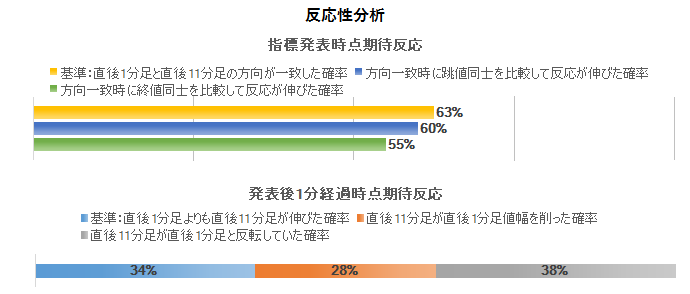

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

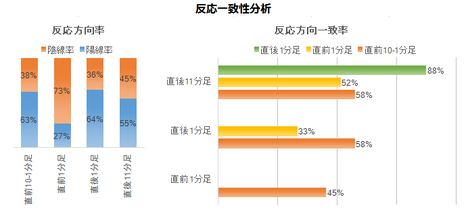

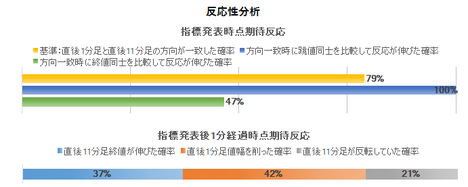

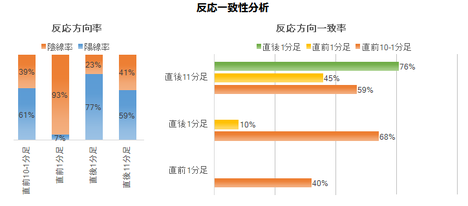

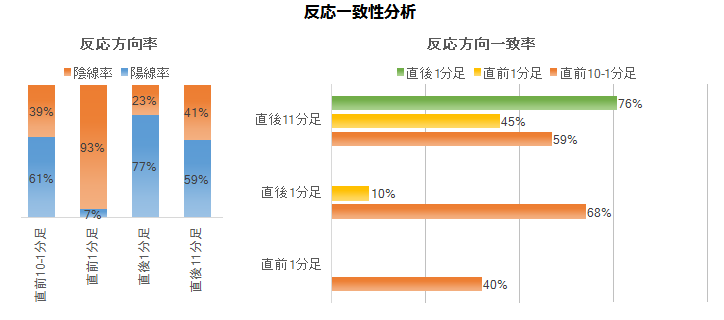

���㍷�قƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B��ɂ��q�ׂĂ��ʂ�A�w�W���\����̔����͑f���ł��B

���̒���1�����́A���O1�����Ƃ̕�����v����18���i�s��v��82���j�ł��B�w�W���\����͒��O1�����Ƌt�����ɔ����������ł��B

���ɉ��}���������������B

����1�����ƒ���11�����̕�����v����69���ł��B����69���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�85���ł��B������v���������A���̌�̔�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10�����]�ނƁA������L���Ă������Ƃ�38����������܂���B

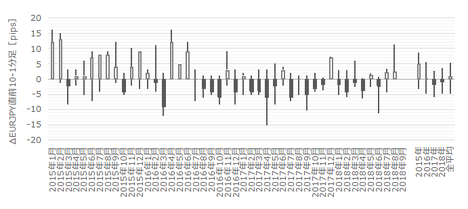

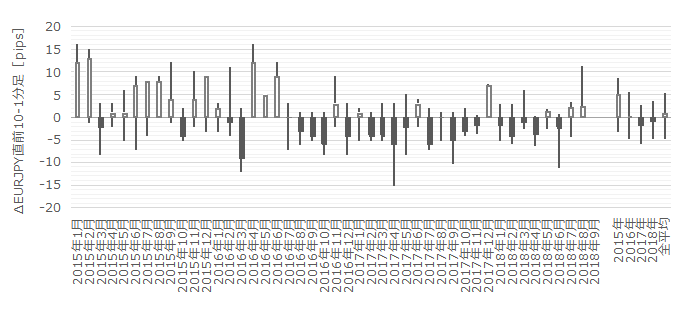

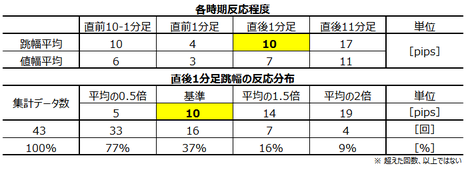

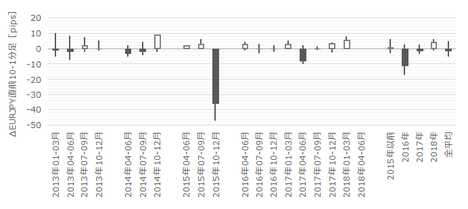

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

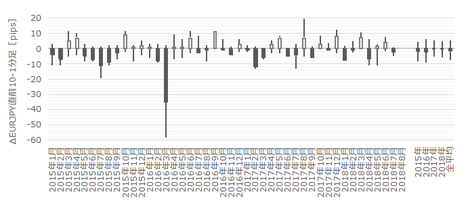

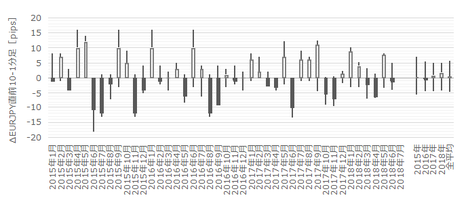

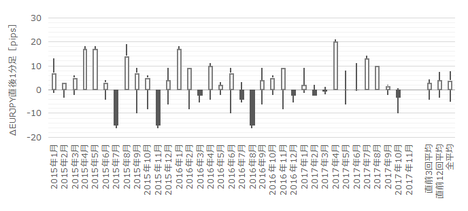

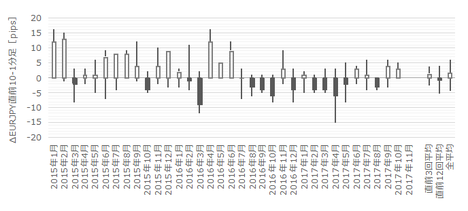

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����8pips�A���l����4pips�ł��B�ߋ��z������50���A���O���قƂ̕�����v����52���ł��B

��}�ɂ����āA2015�N1���`2016�N5���̊Ԃ͗z�����ڗ����܂��B2016�N7���`2018�N6���̊Ԃ͉A�����ڗ����܂��B���茳�̃c�[���Ŋm�F������킩��܂����A���ҋ��E��2016�N6���t�߂́AEURJPY�����~�g�����h����㏸�g�����h�ɓ]���������ł��B

����͋��R�̈�v�����m��܂���i�I�J���g�ł��j�B���R�̈�v�Ȃ�A���̊��Ԃ̎���Ƀ|�W�V�����̍���������܂���B

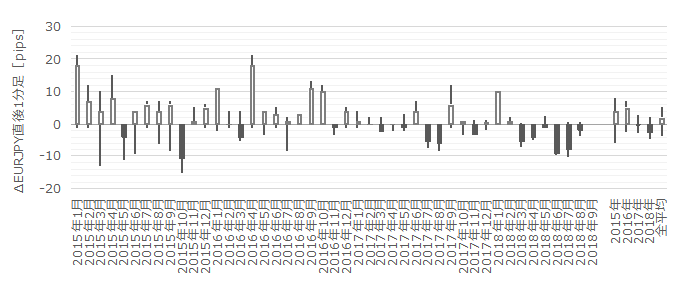

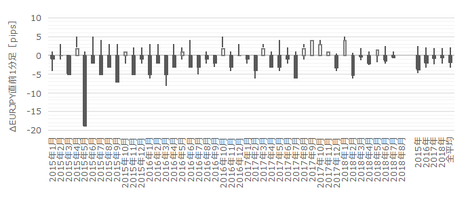

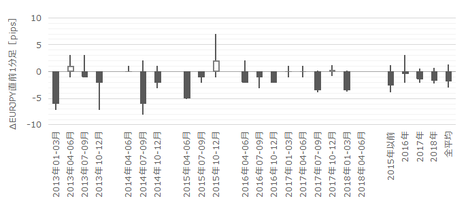

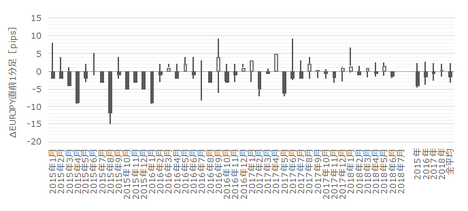

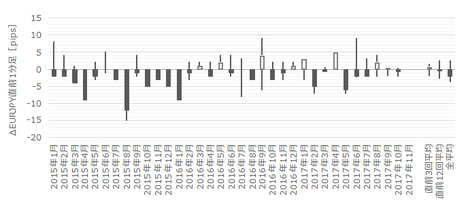

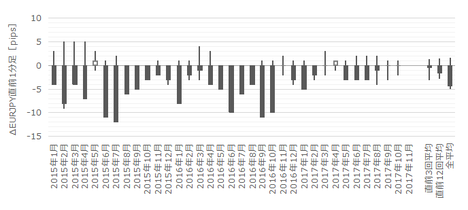

���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����́A�ߋ����ϒ�����5pips�A���l����4pips�ł��B��}���疾�炩�Ȃ悤�ɁA�ߋ��A������85���Ƃ��Ȃ�肪����܂��B

���̊��ԂɃ|�W�V�������I�[�_�[����Ȃ�A�V���[�g����������Ȃ��Ƃ����I������������܂���B

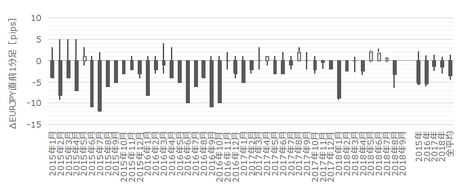

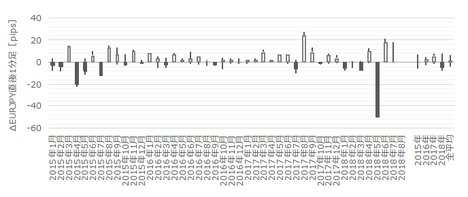

���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����́A�ߋ����ϒ�����7pips�A���l����5pips�ł��B

���O10-1������10pips�ȏ㒵�˂����Ƃ͉ߋ�12��܂��i�p�x27���j�B����12��̂����A���O10-1������10pips�ȏ㒵�˂������ɒ���1��������v�������Ƃ�8��ł��i��v��67���j�B���O10-1������10pips�ȏ㒵�˂��Ƃ��́A�w�W���\���O�ɂ��̕����ɃI�[�_�[���܂��B

���O10-1����������قǒ��˂Ȃ������ꍇ�́A���O1�����Ƃ̕�����v����18���i�s��v��82���j�����Ȃ��_���A�e�ɂ��܂��B�w�W���\���O�ɒ��O1�����Ƌt�����Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

����1�����ƒ���11�����̕�����v����69���ł��B����69���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�85���ł��B������v���������A���̌�̔�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10�����]�ނƁA������L���Ă������Ƃ�38�������Ȃ��A���̃|�W�V�����͗��m�ł���Ƃ��ɂ����ɗ��m�ł��B

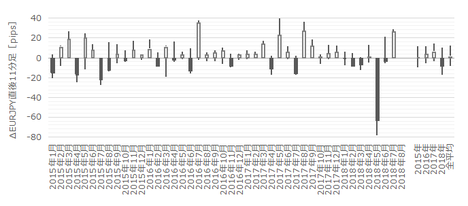

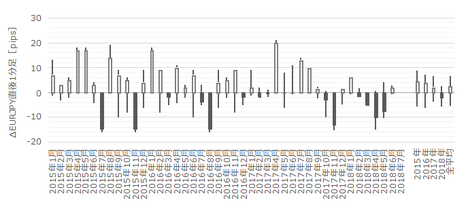

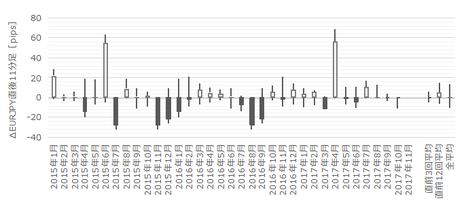

���}�͒���11�����̎n�l����[�\�N���ł��B

����11�����́A�ߋ����ϒ�����12pips�A���l����7pips�ł��B

���O10-1������10pips���˂����Ƃ͉ߋ�12��܂��i�p�x27���j�B����12��̂����A���O11����������1�����̒l������邩���]�������Ƃ͉ߋ�8��܂��i��v��67���j�B���O10-1������10pips�ȏ㒵�˂���A����1�����I�l�������i�K�ŁA�t������I�[�_�[���܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �ƍ����Ҏw��

�i�ȉ��u���Ҏw���v�Ɨ��L�j

�A �ƍ������w��

�i�ȉ��u�����w���v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1�����W�v���`2018�N8�����W�v���i�������\���j��44��p���܂����B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�܂��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y1.1 �w�W�T�v�z

�{�w�W�́A�ƍ��̌��݂ƍ���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

�����w���͌��݂��A���Ҏw���͔��N����A���ꂼ��\���Ă��܂��B

�����̎����ł́u���Ҏw���̕��������w�����d�v�v�Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B�Ƃ��낪�A2015�N1������2018�N8���W�v���܂ł�44�ׂĂ݂�ƁA�ӊO�Ȍ��ʂɂȂ�܂��B

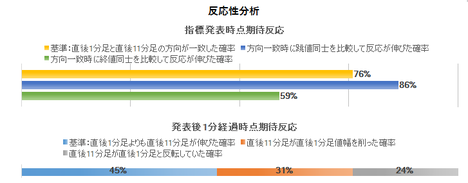

���Ҏw���ƌ����w���̂��ꂼ��̎��㍷�قƁA����1�����̕�����v���ׂ܂����B���㍷�ق��v���X�̂Ƃ�����1�������z����������A�}�C�i�X�̂Ƃ��A���������Ƃ��A���㍷�قƒ���1�����̕�������v�����A�ƃJ�E���g���܂��B

���Ҏw���̕�����v����56���ɑ��A�����w���̕�����v����66���ł��B

�i�C�w�W�̖������l����Ɓu���Ҏw���̕��������w�����d�v�v�Ƃ�������͈ꗝ����܂��B����ǂ��AFX������s�����߂ɏd�v�Ȃ̂��ǂ��炩�ƌ����A�����w���̕������Ҏw�������d�v�ł��B�ǂ����A���Ԃ��o�Ăǂ����ɔ������邩�Ȃ�āA�킩��Ȃ��̂ł��B������A���Ȃ��Ƃ��w�W���\����̔��������ɑ��ĉe���͂����������d�v�ł��B

�y1.2 �w�W���فz

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�ォ��A���Ҏw���E�����w���ł��B

�����̍��ڂ������đO�ʂ�s��\�z���������艺���Ƃ͌���܂���B�H���Ⴂ���N�����Ƃ��A�w�W���ʂ��S�̓I�ɉ��P�����̂����������̂��f���邽�߁A���̔��ʎ���p���܂��B

���O10-1�����́A�[1✕���Ҏw���̎��O���ف{1✕�����w���̎��O���فA�Ƃ������ʎ��̉��Ƃ̕�����v����52���ł��B�s��\�z�ƑO�ʂ̑召�W���ǂ�����A�w�W���\�O�̔����������������܂����B

����1�����́A1✕���Ҏw���̎��㍷�ف{2✕�����w���̎��㍷�فA�Ƃ������ʎ��̉��Ƃ̕�����v����71���ł��B�w�W���ʂ̗ǂ������ɑ��A�w�W���\����̔��������͑f�����ƌ����܂��B

����11�����́A�|1✕���Ҏw���̎��ԍ��ف{2✕�����w���̎��ԍ��فA�Ƃ������ʎ��̉��Ƃ̕�����v����56���ł��B���\���ʂƑO�ʂ̑召�W���ǂ�����A�w�W���\����b���o���������������������܂����B

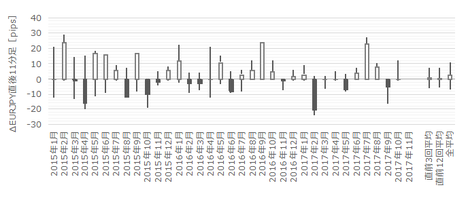

���O���فE���㍷�فE���ԍ��ق̉ߋ����ڂ́A���}�̒ʂ�ł��B

���ʎ��Ƃ̈�v���̊W�ŁA���O���قƎ��ԍ��ق̕ω��͖������܂��傤�B�ǂ����A���O���قƎ��ԍ��ق͔��������ւ̉e�����Ȃ��̂ł��B

���㍷�ٔ��ʎ��̉��̑傫���́A2015�N���\����2016�N���\����2018�N���\����2017�N���\���A�̏��ɂȂ��Ă��܂��B���̏��ʂ́A����1���������Ⓖ��11���������̑傫���̖��N�̏��ʂƈ�v���Ă��܂��B���}���������������B���N�̒���1�����ƒ���11�����̒����ƒl���̐��ڂ������Ă��܂��B

�ł����ʑ��ւ����������Ă����A���N�̎��㍷�ٔ��ʎ��̉��̑傫���ƒ����̑傫���̍������������߁A���܂�����̖��ɗ����ł͂���܂����B

�y1.3 �w�W�Ԉ�v�����́z

��r�Ώۂ́A�{�w�W����Ŕ��\�����Ifo�Ƌ��w���ł��B

�ڍׂ��w�ƍ��i�C�w�W�uIfo�Ƌ��w���v���\�O���EURJPY�������́x�̍e�ɋL���Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�{�w�W��Ifo�Ƌ��w���ƒP�����̑��������ɑ��ւ�����܂����B

�Ⴆ�A����̎w�W�̗ǂ�������O��3�������炵�Ă��A���̌��_�͓����ł��B����̎w�W�̗ǂ�������O��3�������炵�Ă������Ȃ�A�ړ����ςŕ��͂��悤���������悤���A���w�W�̒P�����̑����ɂ͊W������܂���B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�ߋ��̎��т��猾���A�@ �|�W�V�������擾���鎞��������̕��͊m�x�ɔ�ׁA�A �|�W�V�������������鎞������x�̕��͊m�x�͐��x�����܂��B���̌����́i�������A�܂��܂����r�s���ɂ�镔�����傫�����̂́j�@�ɔ�ׂćA�͂��̂Ƃ��ǂ��̏�̉e�����邱�Ƃ������悤�ł��B�d�����Ă���w�W���\��Ɍ���A�@�����A�̎��Ԃ��o���Ă��镪�����A�o�ώw�W�ȊO�̗v�f������ł��邽�߁A�Ɨ������Ă��܂��B

�y2.1 �����T�v�z

���㍷�ٔ��ʎ��́A1✕���Ҏw���̎��㍷�ف{2✕�����w���̎��㍷�فA�ł����B�����āA���̔��ʎ��̉��ƒ���1�����̕�����v����71���ł����B

�{�w�W�́A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�w�W���\����̔����������f���ł��B

�ߋ�44��̎��㍷�ٔ��ʎ��̉��i�����j�ɑ��钼��1�����I�l�i�c���j���v���b�g���Ă����܂����B

�܂��A���㍷�ق���4�`�{3�̊Ԃ������Ƃ��́A�z���Ŕ������邩�A���Ŕ������邩���킩��܂���B���㍷�ق���4�ȉ��̂Ƃ����{3�ȏ�̂Ƃ������A�nj����ׂ��ł͂���܂����B

�܂��A���z�i�_�j�͉�A���i���j�̏㉺�ɍL�����z���Ă��܂��B��A���̌X�������E�オ��ƂȂ��Ă�����̂́A���㍷�ق��傫���Ă��傫����������Ƃ͌����Ȃ��悤�Ɍ����܂��B

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j���v���b�g���Ă����܂����B

��A���i�Ԑ��j�̌W����0.6�����Ȃ��A���ϓI�ɂ͔�����L���Ȃ����Ƃ��킩��܂��B

���̐}�ɂ����āA�Ίp���i���ΐ��j�̏㉺�̕��z������ƁA�{�w�W�͒nj��ɂ������Ă��Ȃ����Ƃ��킩��܂��B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�7pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

- �܂��A�{�w�W�ɂ̓g�����h������]������قǂ̉e���͂��Ȃ����Ƃɓ���Ă���

- ���O��15�����`���[�g�Ńg�����h�����Ə㉺�̃T�|�[�g�E���W�X���^���X�̈ʒu���m�F���Ă���

- �g�����h�ɋt���Ȃ������Ɋ��ғI������������Ύ�����A�����łȂ���Ύ�����Ȃ�

- �w�W���\��̒nj������l

- �g�����h�ɔ���������ɔ�����L���Ă��A�T�|�[�g��W�X�^���X���邱�Ƃ͖ő��ɂȂ����Ƃ��o���Ă���

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�y2.3 �\�����́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

���㍷�قƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B��ɂ��q�ׂĂ��ʂ�A�w�W���\����̔����͑f���ł��B

���̒���1�����́A���O1�����Ƃ̕�����v����18���i�s��v��82���j�ł��B�w�W���\����͒��O1�����Ƌt�����ɔ����������ł��B

���ɉ��}���������������B

����1�����ƒ���11�����̕�����v����69���ł��B����69���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�85���ł��B������v���������A���̌�̔�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10�����]�ނƁA������L���Ă������Ƃ�38����������܂���B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

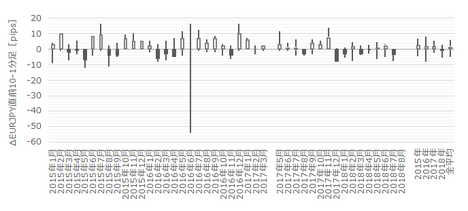

�y3.1�@���O10-1�����z

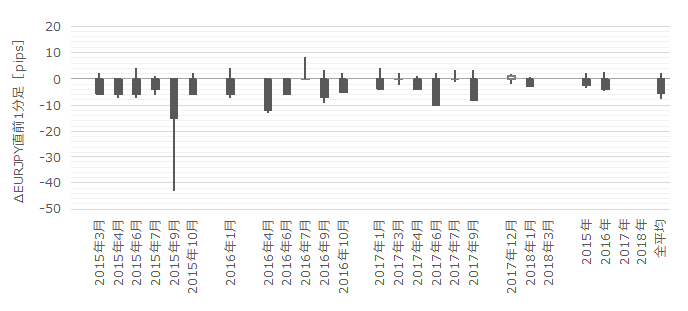

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����8pips�A���l����4pips�ł��B�ߋ��z������50���A���O���قƂ̕�����v����52���ł��B

��}�ɂ����āA2015�N1���`2016�N5���̊Ԃ͗z�����ڗ����܂��B2016�N7���`2018�N6���̊Ԃ͉A�����ڗ����܂��B���茳�̃c�[���Ŋm�F������킩��܂����A���ҋ��E��2016�N6���t�߂́AEURJPY�����~�g�����h����㏸�g�����h�ɓ]���������ł��B

����͋��R�̈�v�����m��܂���i�I�J���g�ł��j�B���R�̈�v�Ȃ�A���̊��Ԃ̎���Ƀ|�W�V�����̍���������܂���B

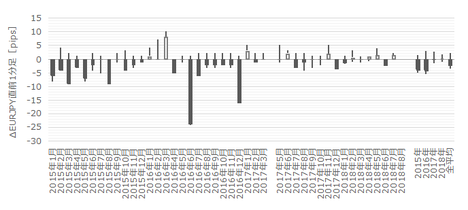

�y3.2�@���O1�����z

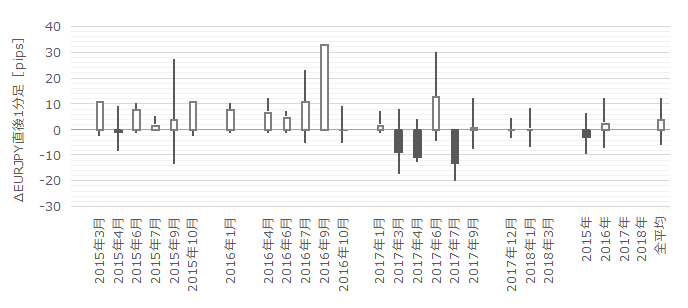

���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����́A�ߋ����ϒ�����5pips�A���l����4pips�ł��B��}���疾�炩�Ȃ悤�ɁA�ߋ��A������85���Ƃ��Ȃ�肪����܂��B

���̊��ԂɃ|�W�V�������I�[�_�[����Ȃ�A�V���[�g����������Ȃ��Ƃ����I������������܂���B

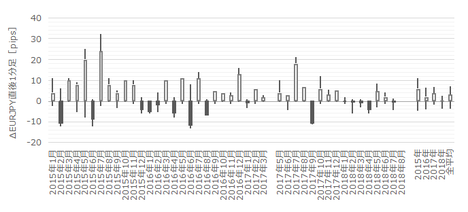

�y3.3�@����1�����z

���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����́A�ߋ����ϒ�����7pips�A���l����5pips�ł��B

���O10-1������10pips�ȏ㒵�˂����Ƃ͉ߋ�12��܂��i�p�x27���j�B����12��̂����A���O10-1������10pips�ȏ㒵�˂������ɒ���1��������v�������Ƃ�8��ł��i��v��67���j�B���O10-1������10pips�ȏ㒵�˂��Ƃ��́A�w�W���\���O�ɂ��̕����ɃI�[�_�[���܂��B

���O10-1����������قǒ��˂Ȃ������ꍇ�́A���O1�����Ƃ̕�����v����18���i�s��v��82���j�����Ȃ��_���A�e�ɂ��܂��B�w�W���\���O�ɒ��O1�����Ƌt�����Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

����1�����ƒ���11�����̕�����v����69���ł��B����69���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�85���ł��B������v���������A���̌�̔�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10�����]�ނƁA������L���Ă������Ƃ�38�������Ȃ��A���̃|�W�V�����͗��m�ł���Ƃ��ɂ����ɗ��m�ł��B

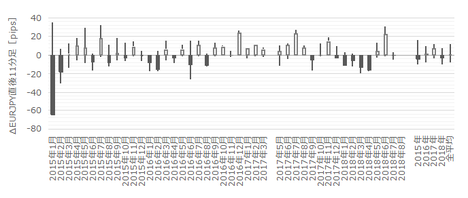

�y3.4�@����11�����z

���}�͒���11�����̎n�l����[�\�N���ł��B

����11�����́A�ߋ����ϒ�����12pips�A���l����7pips�ł��B

���O10-1������10pips���˂����Ƃ͉ߋ�12��܂��i�p�x27���j�B����12��̂����A���O11����������1�����̒l������邩���]�������Ƃ͉ߋ�8��܂��i��v��67���j�B���O10-1������10pips�ȏ㒵�˂���A����1�����I�l�������i�K�ŁA�t������I�[�_�[���܂��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

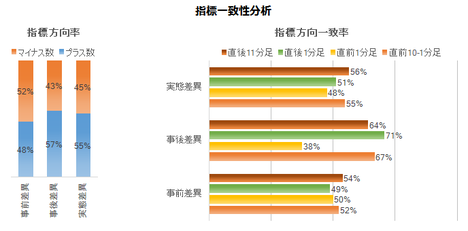

- �����̎w�W����Ŋ��Ҏw���ɒ��ڂ��W�܂�悤�ɗU������Ă��܂��B����ǂ��A�w�W���\����̔��������Ƃ̈�v���������̂͌����w���̕��ł��B�����w���̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����66���ł��B���Ҏw���̂����56���ł��B

- ���O10-1�����Ǝ��㍷�ق̕�����v����67���ł��B�����āA���O1�����ƒ���1�����̕�����v����18���i�s��v��82���j�ł��B

�����̐�������A�{�w�W�̎���Q���҂́A�w�W���\��̔����������قڒ͂߂Ă���\��������܂��i�������������̂��Ƃ�m��Ȃ��A�Ƃ����̂�ᛂł���ˁj�B - �w�W���\����1�����߂��Ă���̒nj��͔����������ǂ������ł��B����1�����I�l���Ē���11�����I�l��������L�������Ƃ�43���ł��B����1�����Ⓖ��11�����̖߂藦�i�P�|�����^�l���j��40����Ƒ傫���A�nj��ŗ�����L�����Ƃ͓���w�W���ƌ�����ł��傤�B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N08��26��

�ƍ��i�C�w�W�uIfo�Ƌ��w���v���\�O���EURJPY��������

�ƍ��i�C�w�W�uIfo�i���������v�̎w�W���\�O��̔������͂ɂ́A

�@ �i���w��

�A �i����

�B ��������

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B�A���A���������Ɋւ��ẮA2015�N4���W�v����������42��p���Ă��܂��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����i�������́j�Ɛ�s���i�i�����j�����d���ς��āu�i���w���v���Z�o����Ă��܂��B

�A���P�[�g���{�͏W�v���O���ł��邱�Ƃ����\����Ă��܂��B

2018�N4���W�v������́A�V�����W�v�������̗p����Ă��܂��B

���̍��A�č������������Ɏd�|�����f�ՐԎ����P���œƍ��̑Εč��������ʂɋ����������Ƃ���A�{�w�W�͈�C�ɉ��~���܂����B���~�̂����A�ǂꂾ�����W�v�����̕ύX�������ŁA�ǂꂾ�����f�Ֆ��������Ƃ���̂��A�܂���ʂ��ł��Ă��܂���B

�֘A�w�W�ɂ́uZEW�i�����w���v������܂��BZEW�̕����{�w�W������ɔ��\����邽�߁AZEW��{�w�W�̐�s�w�W�ƈʒu�Â������L�����U������܂��B

����ǂ��A��L�ڏq����悤�ɒP�����Ɍ������A�{�w�W���O�������P�^�������邩�́AZEW�����P�^�����������ƊW����܂���B

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�O�q�̒ʂ�A2018�N4���W�v������́A�V�����W�v�������̗p����A���̍��A�č������������Ɏd�|�����f�ՐԎ����P���œƍ��̑Εč��������ʂɋ����������Ƃ���A�{�w�W�͈�C�ɉ��~���Ă��܂��B�ǂꂾ�����W�v�����̕ύX�������Ƃ��鉺�~�ŁA�ǂꂾ�����f�Ֆ��������Ƃ��鉺�~���́A�܂���ʂ��ł��Ă��܂���B

������A�ߋ��ɑk���ĐV���ȏW�v�����ł̐��l�ɉ������܂��B

�Ƃ�����A���\���ڂ͂�������s��\�z��ǂ��^�ł��B

�s��\�z��ǂ��^�Ƃ́A�s��\�z�̕������\����ɍs���Ă���̂ɁA�s��\�z�Ɣ��\���ʂ��O���t�Ƀv���b�g���Čォ�猩��ׂ�ƁA�s��\�z�̕������\���ʂ�ǂ�������悤�ɂȂ��Ă���悤�Ȍ^�������܂��B

�s��\�z�����\���ʂ���ǂ����Ă������ۂ��̔��胋�[���͎��̂悤�ɒ�߂܂��B

���\���ʂ��O�ʂ�艺�������^�オ�����Ƃ��ɁA�s��\�z�����\���ʈȏ�^�ȉ��Ȃ�Ό�ǂ��ł��B�܂��A���\���ʂƑO�ʂ����l�̏ꍇ�͔��肵�Ȃ����Ƃɂ��܂��B

�i�����w�����猩�čs���܂��傤�B

�s��\�z���Ԃ��u���v�̂Ƃ����A���̃��[���ɔ�����i��ǂ����Ă��Ȃ��j�h�b�g�ł��B

�Ԃ��u���v��7�ł��B

���Ɍi�����ł��B

�Ԃ��u���v��4�ł��B

�����Č������͂ł��B

�Ԃ��u���v��2�ł��B

�ȏ�̒ʂ�A�s��\�z��ǂ������Ă��Ȃ��P�[�X�́A����قǏ��Ȃ��̂ł��B���R�A���������w�W�ł́A���\���ʂ̐��ڂ��㏸��^���~��Ƃ������肪��ł��B

��������O�̂��Ƃ������Ă��܂��ˁB�ł����̘b�ɒ�ʓI���t��������b�͂��܂茩�����Ƃ��Ȃ��ł��傤�B

�Δ䂷��̂́A�{�w�W�ɐ旧���Ĕ��\�����ZEW�ł��B

�قȂ�w�W���m�̐��ڂׂ邽�߂ɂ́A�O�ʂƍ��ʂ̍��ɒ��ڂ��܂��B���̍������ԍ��قƌĂт܂��B���ԍ��قɂ͎s��\�z���W����܂���B

ZEW�̐��ڂ͉��}�̒ʂ�ł��B�オ���Ҏw���i�{�w�W�̌i�����ɑ����j�A���������w���i�{�w�W�̌������͂ɑ����j�ɂȂ�܂��B

�S�̓I�ȃO���t���ڂ́AZEW�Ɩ{�w�W�Ƃ悭���Ă��܂��B�ł��x����Ă͂����܂���B

�P�����ɗ��w�W�����ꂼ��O�������P�����������������ׂĂ݂܂����B���ꂪ��v���Ă��Ȃ���AZEW�̌��ʂ�{�w�W�ł̎���̎Q�l�ɂł��܂���B

��}�́AZEW�̉��P�^������O��3�����܂ł��炵�Ă��܂��B�O��3�������炵�Ă��A�P������ZEW�̉��P�^�����́A�{�w�W�̂̉��P�^�����ƈ�v������������܂����B

�Ȃ��A���P�^�����̔���́A���̔��ʎ���p���Ă��܂��B

ZEW�̎��ԍ��ٔ��ʎ��́A�|1✕�ƍ����Ҏw���̎��ԍ��ف{2✕�ƍ������w���̎��ԍ��ف[3✕���B�i���w���̎��ԍ��فA�ł��B�{�w�W�̎��ԍ��ٔ��ʎ��͌�L���Ă��܂��B

�����̍��ڂ��������\����A�ЂƂ̍��ڂ̗ǂ����������Ŕ�������������ł��Ȃ����߁A�����������ʎ����K�v�ɂȂ�܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ق́A�[1✕�i���w���̎��O���ف{2✕�i�����̎��O���ف{1✕�������͂̎��O���فA�Ƃ������ʎ���p���܂��B���̎��̉��̕������A�v���X���z���A�}�C�i�X���A���Ɠǂݑւ��܂��B���̂Ƃ��A���O10-1�����Ƃ̕�����v���́A�ߋ�65���ł��B

�O�ʂɑ���s��\�z�̗ǂ������́A�w�W���\�O�̃��[�\�N�������ƁA3���2����x��v���Ă��܂��B

���㍷�ق́A3✕�i���w���̎��㍷�ف{2✕�i�����̎��㍷�ف{1✕�������͂̎��㍷�فA�Ƃ������ʎ���p���܂��B���̎��̉��̕����ƁA����1�����̕�����v����83���ł��B

���ʎ��̓A�e�ɂł��A���������͎s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ł��B

���ԍ��ق́A3✕�i���w���̎��ԍ��ف{2✕�i�����̎��ԍ��ف{1✕�������͂̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̎��̉��̕����ƁA����11�����̕�����v����78���ł��B

���ʎ��̓A�e�ɂł��A���������͑O�ʂɑ��锭�\���ʂ̗ǂ������ɑf���ł��B

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

��A���i���j�ɑ���h�b�g���z�͑傫������Ă���A��A���͂��܂�A�e�ɂł��܂���B�����A������傫���Ă��A���������͑S�̓I�ɑf���ł��B

���ɁA���̑f���ȏ����������L�т邩�ۂ��ł��B���}�́A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�ł��B

��A���i�Ԑ��j�̌X����0.89�ŁA���ϓI�ɂ͔������L�єY��ł��܂��B�Ίp���i�����j�����h�b�g���z���A�㉺�̂��������ɕ��Ă��Ȃ����߁A���ՂȒnj��͋֕��ł��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������͉ߋ����ς�9pips��������܂���B�����āA���O10-1�����̉ߋ����ϒ�����9pips�ƂȂ��Ă���A�w�W���\�O�Ɉ��Ղȃ|�W�V�����ŕ�����Ǝ��Ԃ��܂���B

���ɁA�w�W�̊e���ق̊��Ԗ��̕��ϒl���ڂƁA�w�W���\��̊��Ԗ��̔����̕��ϒl���ڂ������܂��B

���\���ʂƑO�ʂ�s��\�z�Ƃ̍��ق��傫���Ă��������Ă��A�������x�Ƃ͊W����܂����B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̉�������ɂ��Ă��܂��B

����1�����͎��㍷�قƂ̕�����v����83������A�f���ɔ������Ă��܂��B�����āA���ԍ��قƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B

���O1�����̉ߋ��A������73���ƁA�肪����܂��B

�܂��A���O1�����ƒ���1�����̕�����v����33���i�s��v��67���j�ł��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����1�����ƒ���11�����̕�����v����88���ł��B����88���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�89���ɒB���Ă��܂��B

������v���������A������L�������Ƃ������̂�����A���������������m�F������A�����nj��J�n�ł��B���������A�w�W���\����1�����߂���ƁA���̌�10���Ŕ�����L�������Ƃ�50���ł��B�����nj��J�n�����|�W�V�����́A1�����߂����痘�m�̋@����M���ׂ��ł��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����9pips�A���l����4pips�ł��B��q�Q�E���q�Q�Ƃ������̂ŁA���̊��ԂɎ������Ȃ�A��pips��ꂽ�炷���ɗ��m���������ǂ��ł��傤�B

���̊��Ԃ̉ߋ��z������63���A���O���قƂ̕�����v����65���ł��B���O���ق��v���X�̂Ƃ������O��3�E4pips�𗘊m�^���̖ڈ��ɂ���Ηǂ��ł��傤�B

���ɒ��O1�����ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����3pips�ł��B

���̊��Ԃ̉ߋ��A������73���A���O���قƂ̕�����v����52���A���O10-1�����Ƃ̕�����v����45���ł��B

�ߋ��A�������������̂́A��}����ŋ߂Ɍ����Ă͉A�����������Ƃ͌����܂���B���̊��Ԃ̎���͒��߂܂��傤�B

�����Ē���1�����ł��B

����1�����̉ߋ����ϒ�����9pips�A���l����7pips�ł��B

���̊��Ԃ̉ߋ��z������64���A���O1�����Ƃ̕�����v����33���i�s��v��67���j�A���㍷�قƂ̕�����v����83���ł��B

�w�W���\�������ׂ��|�W�V�����́A���O1�������A���������Ƃ��i�A���ɂȂ肻���ȂƂ��j�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

�w�W���\��́A���������������m�F�����瑁���nj��J�n���āA�w�W���\����1�����߂����痘�m�^�����̋@����M���܂��B

�Ō�ɒ���11�����ł��B

����11�����̉ߋ����ϒ�����16pips�A���l����10pips�ł��B

�w�W���\����1�����߂���ƁA���̌��10���Ŕ�����L�������Ƃ�50����������܂���B�nj��͒��߂܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

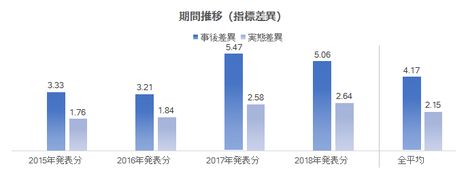

2017�N�́A�S�Ă̖{�w�W����Ŏ��O�ɕ��͋L���𓊍e���A����Ɍ��؋L���𓊍e���܂����B���̐��т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��8��̎�����s���A���т�6��2�s�i����75���j�ł����B�X�̃|�W�V�����ł�10��9�s�ŁA������53���ł����B�N�Ԃ�ʂ������v�͋͂�3pips�ŁA�����̑傫�ȕ����������܂����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �i���w��

�A �i����

�B ��������

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B�A���A���������Ɋւ��ẮA2015�N4���W�v����������42��p���Ă��܂��B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����i�������́j�Ɛ�s���i�i�����j�����d���ς��āu�i���w���v���Z�o����Ă��܂��B

�A���P�[�g���{�͏W�v���O���ł��邱�Ƃ����\����Ă��܂��B

2018�N4���W�v������́A�V�����W�v�������̗p����Ă��܂��B

���̍��A�č������������Ɏd�|�����f�ՐԎ����P���œƍ��̑Εč��������ʂɋ����������Ƃ���A�{�w�W�͈�C�ɉ��~���܂����B���~�̂����A�ǂꂾ�����W�v�����̕ύX�������ŁA�ǂꂾ�����f�Ֆ��������Ƃ���̂��A�܂���ʂ��ł��Ă��܂���B

�֘A�w�W�ɂ́uZEW�i�����w���v������܂��BZEW�̕����{�w�W������ɔ��\����邽�߁AZEW��{�w�W�̐�s�w�W�ƈʒu�Â������L�����U������܂��B

����ǂ��A��L�ڏq����悤�ɒP�����Ɍ������A�{�w�W���O�������P�^�������邩�́AZEW�����P�^�����������ƊW����܂���B

�y1.2 ���ِ��ځz

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�O�q�̒ʂ�A2018�N4���W�v������́A�V�����W�v�������̗p����A���̍��A�č������������Ɏd�|�����f�ՐԎ����P���œƍ��̑Εč��������ʂɋ����������Ƃ���A�{�w�W�͈�C�ɉ��~���Ă��܂��B�ǂꂾ�����W�v�����̕ύX�������Ƃ��鉺�~�ŁA�ǂꂾ�����f�Ֆ��������Ƃ��鉺�~���́A�܂���ʂ��ł��Ă��܂���B

������A�ߋ��ɑk���ĐV���ȏW�v�����ł̐��l�ɉ������܂��B

�Ƃ�����A���\���ڂ͂�������s��\�z��ǂ��^�ł��B

�s��\�z��ǂ��^�Ƃ́A�s��\�z�̕������\����ɍs���Ă���̂ɁA�s��\�z�Ɣ��\���ʂ��O���t�Ƀv���b�g���Čォ�猩��ׂ�ƁA�s��\�z�̕������\���ʂ�ǂ�������悤�ɂȂ��Ă���悤�Ȍ^�������܂��B

�s��\�z�����\���ʂ���ǂ����Ă������ۂ��̔��胋�[���͎��̂悤�ɒ�߂܂��B

���\���ʂ��O�ʂ�艺�������^�オ�����Ƃ��ɁA�s��\�z�����\���ʈȏ�^�ȉ��Ȃ�Ό�ǂ��ł��B�܂��A���\���ʂƑO�ʂ����l�̏ꍇ�͔��肵�Ȃ����Ƃɂ��܂��B

�i�����w�����猩�čs���܂��傤�B

�s��\�z���Ԃ��u���v�̂Ƃ����A���̃��[���ɔ�����i��ǂ����Ă��Ȃ��j�h�b�g�ł��B

�Ԃ��u���v��7�ł��B

���Ɍi�����ł��B

�Ԃ��u���v��4�ł��B

�����Č������͂ł��B

�Ԃ��u���v��2�ł��B

�ȏ�̒ʂ�A�s��\�z��ǂ������Ă��Ȃ��P�[�X�́A����قǏ��Ȃ��̂ł��B���R�A���������w�W�ł́A���\���ʂ̐��ڂ��㏸��^���~��Ƃ������肪��ł��B

��������O�̂��Ƃ������Ă��܂��ˁB�ł����̘b�ɒ�ʓI���t��������b�͂��܂茩�����Ƃ��Ȃ��ł��傤�B

�y1.3 �w�W�Ԉ�v�����́z

�Δ䂷��̂́A�{�w�W�ɐ旧���Ĕ��\�����ZEW�ł��B

�قȂ�w�W���m�̐��ڂׂ邽�߂ɂ́A�O�ʂƍ��ʂ̍��ɒ��ڂ��܂��B���̍������ԍ��قƌĂт܂��B���ԍ��قɂ͎s��\�z���W����܂���B

ZEW�̐��ڂ͉��}�̒ʂ�ł��B�オ���Ҏw���i�{�w�W�̌i�����ɑ����j�A���������w���i�{�w�W�̌������͂ɑ����j�ɂȂ�܂��B

�S�̓I�ȃO���t���ڂ́AZEW�Ɩ{�w�W�Ƃ悭���Ă��܂��B�ł��x����Ă͂����܂���B

�P�����ɗ��w�W�����ꂼ��O�������P�����������������ׂĂ݂܂����B���ꂪ��v���Ă��Ȃ���AZEW�̌��ʂ�{�w�W�ł̎���̎Q�l�ɂł��܂���B

��}�́AZEW�̉��P�^������O��3�����܂ł��炵�Ă��܂��B�O��3�������炵�Ă��A�P������ZEW�̉��P�^�����́A�{�w�W�̂̉��P�^�����ƈ�v������������܂����B

�Ȃ��A���P�^�����̔���́A���̔��ʎ���p���Ă��܂��B

ZEW�̎��ԍ��ٔ��ʎ��́A�|1✕�ƍ����Ҏw���̎��ԍ��ف{2✕�ƍ������w���̎��ԍ��ف[3✕���B�i���w���̎��ԍ��فA�ł��B�{�w�W�̎��ԍ��ٔ��ʎ��͌�L���Ă��܂��B

�����̍��ڂ��������\����A�ЂƂ̍��ڂ̗ǂ����������Ŕ�������������ł��Ȃ����߁A�����������ʎ����K�v�ɂȂ�܂��B

�U.��������

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ق́A�[1✕�i���w���̎��O���ف{2✕�i�����̎��O���ف{1✕�������͂̎��O���فA�Ƃ������ʎ���p���܂��B���̎��̉��̕������A�v���X���z���A�}�C�i�X���A���Ɠǂݑւ��܂��B���̂Ƃ��A���O10-1�����Ƃ̕�����v���́A�ߋ�65���ł��B

�O�ʂɑ���s��\�z�̗ǂ������́A�w�W���\�O�̃��[�\�N�������ƁA3���2����x��v���Ă��܂��B

���㍷�ق́A3✕�i���w���̎��㍷�ف{2✕�i�����̎��㍷�ف{1✕�������͂̎��㍷�فA�Ƃ������ʎ���p���܂��B���̎��̉��̕����ƁA����1�����̕�����v����83���ł��B

���ʎ��̓A�e�ɂł��A���������͎s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ł��B

���ԍ��ق́A3✕�i���w���̎��ԍ��ف{2✕�i�����̎��ԍ��ف{1✕�������͂̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̎��̉��̕����ƁA����11�����̕�����v����78���ł��B

���ʎ��̓A�e�ɂł��A���������͑O�ʂɑ��锭�\���ʂ̗ǂ������ɑf���ł��B

�[�[�[��€����A$�[�[�[

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

��A���i���j�ɑ���h�b�g���z�͑傫������Ă���A��A���͂��܂�A�e�ɂł��܂���B�����A������傫���Ă��A���������͑S�̓I�ɑf���ł��B

���ɁA���̑f���ȏ����������L�т邩�ۂ��ł��B���}�́A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�ł��B

��A���i�Ԑ��j�̌X����0.89�ŁA���ϓI�ɂ͔������L�єY��ł��܂��B�Ίp���i�����j�����h�b�g���z���A�㉺�̂��������ɕ��Ă��Ȃ����߁A���ՂȒnj��͋֕��ł��B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������͉ߋ����ς�9pips��������܂���B�����āA���O10-1�����̉ߋ����ϒ�����9pips�ƂȂ��Ă���A�w�W���\�O�Ɉ��Ղȃ|�W�V�����ŕ�����Ǝ��Ԃ��܂���B

���ɁA�w�W�̊e���ق̊��Ԗ��̕��ϒl���ڂƁA�w�W���\��̊��Ԗ��̔����̕��ϒl���ڂ������܂��B

���\���ʂƑO�ʂ�s��\�z�Ƃ̍��ق��傫���Ă��������Ă��A�������x�Ƃ͊W����܂����B

�y2.3 �\�����́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̉�������ɂ��Ă��܂��B

����1�����͎��㍷�قƂ̕�����v����83������A�f���ɔ������Ă��܂��B�����āA���ԍ��قƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B

���O1�����̉ߋ��A������73���ƁA�肪����܂��B

�܂��A���O1�����ƒ���1�����̕�����v����33���i�s��v��67���j�ł��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����1�����ƒ���11�����̕�����v����88���ł��B����88���̕�����v���ɁA����1�����������Ē���11����������������L���Ă������Ƃ�89���ɒB���Ă��܂��B

������v���������A������L�������Ƃ������̂�����A���������������m�F������A�����nj��J�n�ł��B���������A�w�W���\����1�����߂���ƁA���̌�10���Ŕ�����L�������Ƃ�50���ł��B�����nj��J�n�����|�W�V�����́A1�����߂����痘�m�̋@����M���ׂ��ł��B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1�@���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����9pips�A���l����4pips�ł��B��q�Q�E���q�Q�Ƃ������̂ŁA���̊��ԂɎ������Ȃ�A��pips��ꂽ�炷���ɗ��m���������ǂ��ł��傤�B

���̊��Ԃ̉ߋ��z������63���A���O���قƂ̕�����v����65���ł��B���O���ق��v���X�̂Ƃ������O��3�E4pips�𗘊m�^���̖ڈ��ɂ���Ηǂ��ł��傤�B

�y3.2�@���O1�����z

���ɒ��O1�����ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����3pips�ł��B

���̊��Ԃ̉ߋ��A������73���A���O���قƂ̕�����v����52���A���O10-1�����Ƃ̕�����v����45���ł��B

�ߋ��A�������������̂́A��}����ŋ߂Ɍ����Ă͉A�����������Ƃ͌����܂���B���̊��Ԃ̎���͒��߂܂��傤�B

�y3.3�@����1�����z

�����Ē���1�����ł��B

����1�����̉ߋ����ϒ�����9pips�A���l����7pips�ł��B

���̊��Ԃ̉ߋ��z������64���A���O1�����Ƃ̕�����v����33���i�s��v��67���j�A���㍷�قƂ̕�����v����83���ł��B

�w�W���\�������ׂ��|�W�V�����́A���O1�������A���������Ƃ��i�A���ɂȂ肻���ȂƂ��j�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

�w�W���\��́A���������������m�F�����瑁���nj��J�n���āA�w�W���\����1�����߂����痘�m�^�����̋@����M���܂��B

�y3.4�@����11�����z

�Ō�ɒ���11�����ł��B

����11�����̉ߋ����ϒ�����16pips�A���l����10pips�ł��B

�w�W���\����1�����߂���ƁA���̌��10���Ŕ�����L�������Ƃ�50����������܂���B�nj��͒��߂܂��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W���ʂ�\�z���邽�߁AZEW�i���������Ƃ̐�s���E�x�s����_����������U������܂��B����ǂ��A���w�W�͒����I�ȏ㏸�E���~�Ƃ������X������v���Ă���悤�Ɍ����Ă��A�P�����̎w�W���ʂ̗ǂ������ɑ��ւ�����܂���B

��ɔ��\���ꂽZEW�i���������̗ǂ������Ɋ�Â��A�{�w�W���ʂ̗\���ɖ𗧂��܂���B - �{�w�W�͎s��\�z��ǂ��^�ł��B�w�W���ʂ̐��ڂ��㏸��^���~����͂����肵�Ă���Ƃ�������̃`�����X�ł��B�w�W���\���ʂ̎s��\�z�Ƃ̑召�W�����ǂ߂�A����1�����͑f���ɔ����������ł��B

- ���O10-1�����́A���O���ق��v���X�̂Ƃ������O��3�E4pips�𗘊m�^���̖ڈ��ɂ���Ηǂ��ł��傤�B��q�Q�E���q�Q�Ƃ������̂ŁA���̊��ԂɎ������Ȃ�A��pips��ꂽ�炷���ɗ��m���������ǂ��ł��傤�B

�w�W���\�������ׂ��|�W�V�����́A���O1�������A���������Ƃ��i�A���ɂȂ肻���ȂƂ��j�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^���ł��B

�w�W���\��́A���������������m�F�����瑁���nj��J�n���āA�w�W���\����1�����߂����痘�m�^���̋@����M���܂��B

�[�[�[��€����A$�[�[�[

2017�N�́A�S�Ă̖{�w�W����Ŏ��O�ɕ��͋L���𓊍e���A����Ɍ��؋L���𓊍e���܂����B���̐��т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��8��̎�����s���A���т�6��2�s�i����75���j�ł����B�X�̃|�W�V�����ł�10��9�s�ŁA������53���ł����B�N�Ԃ�ʂ������v�͋͂�3pips�ŁA�����̑傫�ȕ����������܂����B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N08��19��

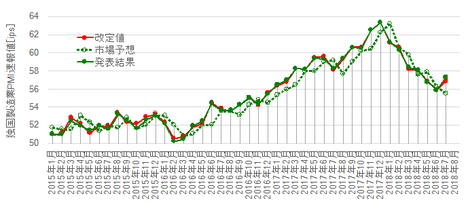

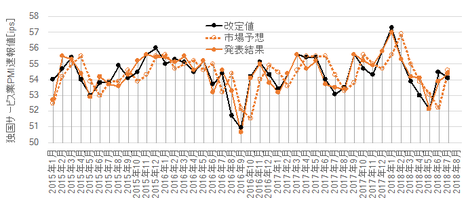

�ƍ��i�C�w�W�uPMI����l�v���\�O���EURJPY��������

�ƍ��i�C�w�W�uPMI����l�v�̎w�W���\�O��̔������͂ɂ́A

�@ ����PMI����l

�i�ȉ��u����PMI�v�Ɨ��L�j

�A ������PMI����l

�i�ȉ��u������PMI�v�Ɨ��L�j

�B �T�[�r�X��PMI����l

�i�ȉ��u�T�[�r�X��PMI�v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B���������������������Ƃ��Ă͏\���ł��傤�B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C��s�w�W�Ƃ��ĐM���ł���A�ƌ����Ă��܂��B�����āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A�T�[�r�X�Ƃ�����s��������A�ƌ����Ă��܂��B

�ł͉��ŁA��ƍw������ɒ��ڒ�������ƁA��ƃZ�[���X����ɒ��ڒ��������萳�m�Ȃ̂����킩��܂���B������ƒ��ׂĂ݂����̂́A���̗��R���L���������͌�����܂���ł����B

�����āA�����Ƃ̍w���S������̐�s�����ʂ����A�T�[�r�X�Ƃ̍w���S������̂�����s���Ă��邩�́A������PMI�ƃT�[�r�X��PMI���������\�����{�w�W�̐��ڂ�����͂����肵�܂��B����ȊW�͂���Ⴕ�Ȃ��̂ł��B

�Ȃ��A�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B

�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�ߋ��̉���l�Ǝs��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�܂��͑���PMI�̐��ڂ���ł��B

�ʉ����ڗ����ƂƁA����l�i���j���Y���邱�Ƃ��������Ƃ��o���Ă����܂��傤�B

�������PMI�ƌ���ׂĂ݂܂��B

�ʉ������Ȃ�Ȃ��ăg�����h���͂����肵�A����l�i���j�ƃY�������Ƃ����Ȃ����ƂɋC�Â��܂��B�܂��A�킩��₷���s��\�z��ǂ��^�ƂȂ��Ă��܂��B

�����āA�T�[�r�X��PMI�����Ă݂܂��傤�B

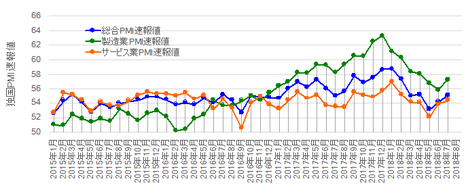

����PMI�̓ʉ������l�i���j�Ƃ̃Y���́A������PMI�łȂ��T�[�r�X��PMI�̂������������Ƃ��킩��܂��B

����PMI�Ɛ�����PMI�ƃT�[�r�X��PMI���A�����ƌ���ׂ₷�������O���t��Ƀv���b�g�����̂����}�ł��B

������PMI�i���j�̐��ڂ̓T�[�r�X��PMI�̐��ځi���j���s�����Ȃǂ��Ă��܂����B�����āA����PMI�i���j�͐�����PMI�ƃT�[�r�X��PMI�̒��Ԓl�ł��A�����̈��䗦�l�ł��Ȃ����Ƃ��킩��܂��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

�܂��A���O���ق́A3✕������PMI�̎��O���ف[2✕�T�[�r�X��PMI�̎��O���فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����63���ŁA���܂�A�e�ɂȂ�܂���B

���ɁA���㍷�ق́A2✕����PMI�̎��㍷�ف{3✕������PMI�̎��㍷�ف{1✕�T�[�r�X��PMI�̎��㍷�فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���1�����̕�����v����76���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɂ͑f���ɔ������܂��B

�����āA���ԍ��ق́A2✕������PMI�̎��ԍ��ف{1✕�T�[�r�X��PMI�̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���11�����̕�����v����73���ł��B���\���ʂ̑O�����l�ɑ���ǂ������ɑf���ɔ������Ă��܂��B

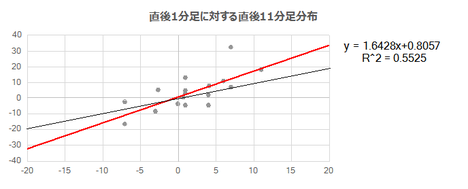

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

���㍷�ق��v���X�Ȃ�z���Ŕ����������ł����A���㍷�ق��}�C�i�X�Ȃ�A���Ŕ������邩�ǂ����킩��܂���B�����āA���㍷�ق̑傫���Ɨz����A���̑傫���ɑ��ւ͂Ȃ��悤�ł��B�����ǂ����ꔽ�������������Ƃ��킩��܂��B

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X���͂ق�1�ŁA���ϓI�ɂ͔������L�т܂���B�Ԑ��̏㉺�̃h�b�g���z������ƁA����1�������z���ł���A���ł���A����1�����I�l��������11�����I�l��������L�����ۂ��͂킩��܂���B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ������钼��1���������͉ߋ����ς�10pips�ł��B�������x�Ƃ��Ă͕��ϓI�Ȏw�W�ł��B

���z�́A���ϒl10pips�ȉ��������˂Ȃ��������Ƃ�63���ƂȂ��Ă��܂��B

���ɁA2015�N�ȍ~�̖��N�̎��㍷�قƎ��ԍ��ق̕��ϒl�̐��ځi��}�j�ƁA����1�����ƒ���11�����̒������ρE�l�����ς̐��ځi���}�j�������܂��B

���㍷�قƎ��ԍ��ق̕��ϒl�́A2017�N�ȍ~�傫���Ȃ��Ă��܂��B���̌��ʁi���ǂ����킩��܂��j�A�ŋ߂̔����͑傫���Ȃ��Ă���悤�Ɍ����܂��B

���āA��Ɍʂ̎��㍷�قƒ���1�����̕��z�ׂ�����ł́A���㍷�ق̒��x�ƒ���1�����̕����ƒl���́A���܂�W���Ȃ������ł����B���������A1�N��12��̔��\���̎��㍷�ق���ԍ��ق̕��ϒl�����A����1�����Ⓖ��11�����̒�����l��������ׂĂ݂�ƁA�S�̓I�Ɏ��㍷�ق���ԍ��ق̑傫���Ɣ����̑傫���ɂ͎ア���ւ�����悤�Ɍ����܂��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���ق͉ߋ��}�C�i�X����65���ƁA���肪����܂��B�����āA���O���قƒ��O10-1�����̕�����v����63���ł��B

���㍷�قƒ���1�����̕�����v����76���ŁA�����͑f���ł��B�܂��A���O���ق��}�C�i�X�������Ƃ��ɂ́A����1�������A�����������Ƃ�34���i�z�����������Ƃ�66���j����܂��B

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������73���ƁA�肪�����܂��B

����1�����ƒ���11�����̕�����v����66����������܂���B���̑��ɂ́A���O1�����ƒ���1�����̕�����v����37���i�s��v��63���j�ƂȂ��Ă��܂��B

�����āA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v���́A�O�q�̒ʂ�66���ł��B�����āA����66���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\����́A�������L�т�ƐM���邵������܂���B�����A�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�56���i��0.66✕0.85�j�ł��B����ł́A�w�W���\����Ɉ��Ղɒnj��|�W�V��������邱�Ƃ͂ł��܂���B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�ɒ��O10-1�����������܂��B

���O10-1�����̉ߋ����ϒ�����10pips�A���l����6pips�ł��B����́A����1�����̔������x�Ƃقړ����ł��B���̊��ԂɈ��ՂɃ|�W�V�������I�[�_�[���ĕ�����ƁA���Ԃ��Ȃ��Ƃ������Ƃł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B�|�W�V�������I�[�_�[���邩�́A������Ɩ��������ł��ˁB63���ł͂��܂肨�E�߂ł��܂���B

���ɒ��O1�����ł��B2017�N9���ȍ~�A����ȑO�̉A����������������z���������Ȃ��Ă��܂��B�܂��A�ȑO�ɉA�����������������́A�t�q�Q�i�z�����ւ̃q�Q�j���c�����Ƃ������������Ƃ��킩��܂��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

���O1�����̉ߋ��A������73��������̂́A��q�̒ʂ�A2017�N9���ȍ~�͂��̐�����M���邱�Ƃ��ł��܂���B

����āA���̊��Ԃ̎���͑E�߂��܂���B

�����āA����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����10pips�A���l����7pips�ł��B

����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�ǂ�����ߎ�Ɍ��������ł��B

���O���ق��}�C�i�X�̂Ƃ����O1�������A���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

����11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����11pips�ł��B

����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85������܂��B����ǂ��A����1�����ƒ���11������������v�������Ƃ�66���ƁA���Ⴂ�����ɂȂ��Ă��܂��B

���̂��߁A�|�W�V�������I�[�_�[����n�[�h�����グ�āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂����Ƃɂ��܂��B�����āA���m�^���̖ڈ��́A����1�����l���̉ߋ����ϒl�ƒ���11���������̍��ł���10pips�̔����A5pips���x�ɂ���Ώ������҂������ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�S�Ď��O���e�̕��͋L�^�Ǝ��㓊�e�ł̌��ʌ����c����2017�N�̖{�w�W������т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��5�������s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��2�s�i����80���j�ł����B���ꂾ�������������ɂ��ւ�炸�A�N�Ԃ�21pips�����l��Ă��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ ����PMI����l

�i�ȉ��u����PMI�v�Ɨ��L�j

�A ������PMI����l

�i�ȉ��u������PMI�v�Ɨ��L�j

�B �T�[�r�X��PMI����l

�i�ȉ��u�T�[�r�X��PMI�v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B���������������������Ƃ��Ă͏\���ł��傤�B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C��s�w�W�Ƃ��ĐM���ł���A�ƌ����Ă��܂��B�����āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A�T�[�r�X�Ƃ�����s��������A�ƌ����Ă��܂��B

�ł͉��ŁA��ƍw������ɒ��ڒ�������ƁA��ƃZ�[���X����ɒ��ڒ��������萳�m�Ȃ̂����킩��܂���B������ƒ��ׂĂ݂����̂́A���̗��R���L���������͌�����܂���ł����B

�����āA�����Ƃ̍w���S������̐�s�����ʂ����A�T�[�r�X�Ƃ̍w���S������̂�����s���Ă��邩�́A������PMI�ƃT�[�r�X��PMI���������\�����{�w�W�̐��ڂ�����͂����肵�܂��B����ȊW�͂���Ⴕ�Ȃ��̂ł��B

�Ȃ��A�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B

�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�y1.2 ���ِ��ځz

�ߋ��̉���l�Ǝs��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�܂��͑���PMI�̐��ڂ���ł��B

�ʉ����ڗ����ƂƁA����l�i���j���Y���邱�Ƃ��������Ƃ��o���Ă����܂��傤�B

�������PMI�ƌ���ׂĂ݂܂��B

�ʉ������Ȃ�Ȃ��ăg�����h���͂����肵�A����l�i���j�ƃY�������Ƃ����Ȃ����ƂɋC�Â��܂��B�܂��A�킩��₷���s��\�z��ǂ��^�ƂȂ��Ă��܂��B

�����āA�T�[�r�X��PMI�����Ă݂܂��傤�B

����PMI�̓ʉ������l�i���j�Ƃ̃Y���́A������PMI�łȂ��T�[�r�X��PMI�̂������������Ƃ��킩��܂��B

�[�[�[��€����A$�[�[�[

����PMI�Ɛ�����PMI�ƃT�[�r�X��PMI���A�����ƌ���ׂ₷�������O���t��Ƀv���b�g�����̂����}�ł��B

������PMI�i���j�̐��ڂ̓T�[�r�X��PMI�̐��ځi���j���s�����Ȃǂ��Ă��܂����B�����āA����PMI�i���j�͐�����PMI�ƃT�[�r�X��PMI�̒��Ԓl�ł��A�����̈��䗦�l�ł��Ȃ����Ƃ��킩��܂��B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

�܂��A���O���ق́A3✕������PMI�̎��O���ف[2✕�T�[�r�X��PMI�̎��O���فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����63���ŁA���܂�A�e�ɂȂ�܂���B

���ɁA���㍷�ق́A2✕����PMI�̎��㍷�ف{3✕������PMI�̎��㍷�ف{1✕�T�[�r�X��PMI�̎��㍷�فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���1�����̕�����v����76���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɂ͑f���ɔ������܂��B

�����āA���ԍ��ق́A2✕������PMI�̎��ԍ��ف{1✕�T�[�r�X��PMI�̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���11�����̕�����v����73���ł��B���\���ʂ̑O�����l�ɑ���ǂ������ɑf���ɔ������Ă��܂��B

�[�[�[��€����A$�[�[�[

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

���㍷�ق��v���X�Ȃ�z���Ŕ����������ł����A���㍷�ق��}�C�i�X�Ȃ�A���Ŕ������邩�ǂ����킩��܂���B�����āA���㍷�ق̑傫���Ɨz����A���̑傫���ɑ��ւ͂Ȃ��悤�ł��B�����ǂ����ꔽ�������������Ƃ��킩��܂��B

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X���͂ق�1�ŁA���ϓI�ɂ͔������L�т܂���B�Ԑ��̏㉺�̃h�b�g���z������ƁA����1�������z���ł���A���ł���A����1�����I�l��������11�����I�l��������L�����ۂ��͂킩��܂���B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ������钼��1���������͉ߋ����ς�10pips�ł��B�������x�Ƃ��Ă͕��ϓI�Ȏw�W�ł��B

���z�́A���ϒl10pips�ȉ��������˂Ȃ��������Ƃ�63���ƂȂ��Ă��܂��B

���ɁA2015�N�ȍ~�̖��N�̎��㍷�قƎ��ԍ��ق̕��ϒl�̐��ځi��}�j�ƁA����1�����ƒ���11�����̒������ρE�l�����ς̐��ځi���}�j�������܂��B

���㍷�قƎ��ԍ��ق̕��ϒl�́A2017�N�ȍ~�傫���Ȃ��Ă��܂��B���̌��ʁi���ǂ����킩��܂��j�A�ŋ߂̔����͑傫���Ȃ��Ă���悤�Ɍ����܂��B

���āA��Ɍʂ̎��㍷�قƒ���1�����̕��z�ׂ�����ł́A���㍷�ق̒��x�ƒ���1�����̕����ƒl���́A���܂�W���Ȃ������ł����B���������A1�N��12��̔��\���̎��㍷�ق���ԍ��ق̕��ϒl�����A����1�����Ⓖ��11�����̒�����l��������ׂĂ݂�ƁA�S�̓I�Ɏ��㍷�ق���ԍ��ق̑傫���Ɣ����̑傫���ɂ͎ア���ւ�����悤�Ɍ����܂��B

�y2.3 ���������z

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���ق͉ߋ��}�C�i�X����65���ƁA���肪����܂��B�����āA���O���قƒ��O10-1�����̕�����v����63���ł��B

���㍷�قƒ���1�����̕�����v����76���ŁA�����͑f���ł��B�܂��A���O���ق��}�C�i�X�������Ƃ��ɂ́A����1�������A�����������Ƃ�34���i�z�����������Ƃ�66���j����܂��B

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������73���ƁA�肪�����܂��B

����1�����ƒ���11�����̕�����v����66����������܂���B���̑��ɂ́A���O1�����ƒ���1�����̕�����v����37���i�s��v��63���j�ƂȂ��Ă��܂��B

�����āA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v���́A�O�q�̒ʂ�66���ł��B�����āA����66���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\����́A�������L�т�ƐM���邵������܂���B�����A�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�56���i��0.66✕0.85�j�ł��B����ł́A�w�W���\����Ɉ��Ղɒnj��|�W�V��������邱�Ƃ͂ł��܂���B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�ɒ��O10-1�����������܂��B

���O10-1�����̉ߋ����ϒ�����10pips�A���l����6pips�ł��B����́A����1�����̔������x�Ƃقړ����ł��B���̊��ԂɈ��ՂɃ|�W�V�������I�[�_�[���ĕ�����ƁA���Ԃ��Ȃ��Ƃ������Ƃł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B�|�W�V�������I�[�_�[���邩�́A������Ɩ��������ł��ˁB63���ł͂��܂肨�E�߂ł��܂���B

�y3.2 ���O1�����z

���ɒ��O1�����ł��B2017�N9���ȍ~�A����ȑO�̉A����������������z���������Ȃ��Ă��܂��B�܂��A�ȑO�ɉA�����������������́A�t�q�Q�i�z�����ւ̃q�Q�j���c�����Ƃ������������Ƃ��킩��܂��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

���O1�����̉ߋ��A������73��������̂́A��q�̒ʂ�A2017�N9���ȍ~�͂��̐�����M���邱�Ƃ��ł��܂���B

����āA���̊��Ԃ̎���͑E�߂��܂���B

�y3.3 ����1�����z

�����āA����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����10pips�A���l����7pips�ł��B

����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�ǂ�����ߎ�Ɍ��������ł��B

���O���ق��}�C�i�X�̂Ƃ����O1�������A���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

�y3.4 ����11�����z

����11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����11pips�ł��B

����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85������܂��B����ǂ��A����1�����ƒ���11������������v�������Ƃ�66���ƁA���Ⴂ�����ɂȂ��Ă��܂��B

���̂��߁A�|�W�V�������I�[�_�[����n�[�h�����グ�āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂����Ƃɂ��܂��B�����āA���m�^���̖ڈ��́A����1�����l���̉ߋ����ϒl�ƒ���11���������̍��ł���10pips�̔����A5pips���x�ɂ���Ώ������҂������ł��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�ł́A������PMI�ƃT�[�r�X��PMI�Ƃ��������\����܂��B�����w�W���ڂ��������A�����Ƃ̌i�C���T�[�r�X�Ƃ̌i�C���s�������Ă��鎖���͌����܂���B

- �w�W���\����̔��������ւ̉e���͂́A������PMI���ł������悤�ł��B

�w�W���\��̔������x�͒���1�����̉ߋ����ϒ�����10pips�ƁA���ϓI�Ȕ������x�ł��B�A���A�S�̂�63���͕��ψȉ������������܂���B�ŋ߂̌X���́A���㍷�ق���ԍ��ق��傫���Ȃ��Ă���A���̌��ʁA�������x���ȑO�����傫���Ȃ��Ă��܂��B - ����̋@���2�E3�x�ł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B���ғI������63���Ȃ̂ŁA���̊��Ԃ̎���͂��܂�E�߂��܂���B

�܂��A����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B���O���ق��}�C�i�X�̂Ƃ����O1�������A���i�ɂȂ肻���j�Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^���ł��B

�����āA����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85���ł��B�������A����1�����ƒ���11������������v�������Ƃ�66����������܂���B����āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂�Ɨǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

�S�Ď��O���e�̕��͋L�^�Ǝ��㓊�e�ł̌��ʌ����c����2017�N�̖{�w�W������т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��5�������s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��2�s�i����80���j�ł����B���ꂾ�������������ɂ��ւ�炸�A�N�Ԃ�21pips�����l��Ă��܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:30| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N08��11��

�ƍ��o�ώw�W�u�l����GDP����l�v���\�O���EURJPY�������́i�����Łj

�ƍ��o�ώw�W�u�l����GDP����l�v�̎w�W���\�O��̔������͂ɂ́A

�@ �O����

�A �O�N��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A�ȉ��̕��͔͈͂́A2013�N1-3�����W�v���`2018�N1-3�����W�v����21�ł��B�A���A2014�N1-3���W�v���A2015�N1-3���W�v���A2016�N1-3���W�v����3��́A���������Ɋւ��镪�͂��珜�O���Ă��܂��B���������Ɋւ��镪�͂́A�����3���������18��Ƃ������ƂɂȂ�܂��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

���āA�ƌo�ς̋��݂́A

���������܂��B�ꕔ�������āA���������{�Ǝ��Ă���_�������悤�ȋC�����܂��B

�����A�����������݂͌o�ς��s��������10�N�O�������ł����B�����𐔎��������Ē�ʓI�ɐ������Ă��A���̎����͕ς��܂���B������A�����́u���݁v�Ƃ������u���v�ɉ߂��Ȃ��̂����m��܂���ˁB

����Ȍ��ɂ́A

�Ƃ������_������܂��B

�w�W�̐��ڂ������܂��B�O���t�́A����l�s��\�z�E����l���\���ʁE����l���\���ʂ��v���b�g���Ă��܂��B

�܂��͑O����ł��B

�������ƍ��ł��B����l�̒i�K�Ő������W�v���A����l�ŏC�����ꂽ���ƂȂ�āA������1�x������܂���B

���ɑO�N��ł��B

�����������l������l�ŏC�����ꂽ���Ƃ�1�x��������܂���B

�ƍ��o�ώ��̂ɋ������Ȃ�����A�����܂ł̘b�͗\���m���ł��B��X�̋����́A���̎w�W��EURJPY���ǂ������������Ȃ̂��A�ł��B

���̃u���O�ł́A���\���ʁ[�s��\�z�A�����㍷�قƌĂ�ł��܂��B����w�W���e�ɊW�Ȃ��A�قƂ�ǂ̌o�ώw�W�ł́A���㍷�ق��v���X�Ȃ�w�W���\����͗z���A�}�C�i�X�Ȃ�A���Ŕ������܂��B���������W���u�f���Ȕ����v�ƌĂ�ł��܂��B

����āA�{�w�W���ߋ��ɂǂ̒��x�̎��㍷�ق������ׂĂ����܂��B

���͂�P�������邽�߁A���㍷�ق��{0.1�ł��[0.1�ł����ق̑傫����0.1�ƌ��Ȃ��܂��B���̍��ق̑傫�����̕p�x�ׂĂ����܂����B����́A�s��\�z�̐��x�ׂ����Ƃɂ��Ȃ�܂��B

���}���������������B�O�����O�N��̎��㍷�ق̑傫�����J�E���g���Ă��܂��B

�ߋ����ς̎��㍷�ق́A�O���䂪0.1���A�O�N�䂪0.37���ł��B

�����āA�O����̎��㍷�ق̑傫����0.4�ȉ��ɏW�����Ă��܂��B����ɑ��A�O�N��̎��㍷�ق̑傫����1.6�܂ł���Ă��܂��B���҂̎��㍷�ق͖�3.7�{�Ƃ������ƂɂȂ�܂��B

�O����̎s��\�z�̐��x�������̂ɁA�Ȃ��O�N��̎s��\�z���x������قLj����̂��A���̗��R�͂킩��܂���B�{�w�W�ɂ́A����Ȃ��Ƃׂ�����A�����ƗD�悵�Ē��ڂ��Ȃ�������Ȃ����Ƃ�����܂��B

�Ⴆ�A�����O����̎��㍷�ق̑傫���ƑO�N��̎��㍷�ق̑傫���������x�̉e��������Ȃ�A�{0.37✕�O����̎��㍷�ف{0.1✕�O�N��̎��㍷�فA�Ƃ������̉��́A�w�W���\����̔��������Ƃ̈�v���������Ȃ��Ă��ǂ���ł��B

�Ƃ��낪�A���̎��̉��̕������v���X�̂Ƃ�����1�������z�����������Ƃ�A�}�C�i�X�������Ƃ��ɉA�����������Ƃ́A�ߋ�59����������܂���B

�ʓ|�Ȍv�Z�ߒ����ȗ����Č��_���L���A���̎��́A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ƌW����I�����A����1�����Ƃ̕�����v����65���ɉ��P���܂��B

����Ȃ�3���2����x�́A�O�����O�N��̎��㍷�ق�����1�����̕����ƈ�v���܂��B���̎������㍷�ٔ��ʎ��ƌĂт܂��B

�Z�߂܂��B

���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e�����i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�܂�A�O���䂪�{0.2���E�O�N�䂪��0.3���������Ƃ��A�e�������a����Ē���1�����̒l����0�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�Ƃ��܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B���O���قɑ��A�w�W���\���O�͋t�ɔ����������ł��B

���㍷�ٔ��ʎ��́A��ɋ������ʂ�A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����65���ł��B�w�W���ʂ̗ǂ����������������ɉe�����Ă�����̂́A���܂�f���ɔ�������w�W�ł͂���܂���B

���ԍ��ٔ��ʎ��́A1✕�O����̎��ԍ��ف{1✕�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����71���ŁA����11�����Ƃ̕�����v����56���ł��B�O�ʁi�O������l�j�ɑ���ǂ������́A�w�W���\����̒Z���Ԃ̂ݔ��������ɑf���Ɍ���܂��B

�{�w�W�́A���㍷�قɑ��Ă������ԍ��قɑ��Ă̕����A����1�������f���ɔ������Ă��܂��B���̓_�́A�{�w�W�̓������ƌ����܂��B

�w�W���\���ʁi�����F���㍷�ٔ��ʎ��̉��j�ƒ���1�����l���i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j�̑��W����0.39��������܂���B����ǂ��A����͎��㍷�ق�0�t�߂ł̔���������Ă��邩��ł��B

������A�c���̒l�̏����������ŁA����1�����l����10pips�������Ƃ�2������܂���B�O���t���1�_��������܂��A�����2�_���d�Ȃ��Ă��邽�߂ł��B

���ɁA����1�����ƒ���11�����̊W�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X����1.64�ŁA���ϓI�ɂ͔�����L���Ă��邱�Ƃ��킩��܂��B�Ίp���i���ΐ��j������ƁA����1�������z����5pips�ȏ�̒l���̂Ƃ��A����11�����͔�����L���Ă��܂��B

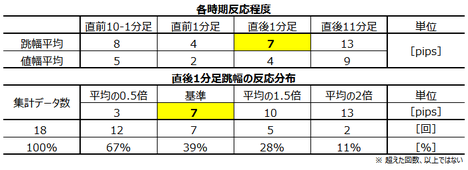

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1���������͉ߋ����ς�7pips�ł��B���ϒl�ȉ��̔������������Ƃ�61���A3pips�ȉ��̔������������Ƃ�33���ł��B

�������������w�W�ł��B

���ɁA�ߋ��̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�w�W���\�������Ă��A�ŋ߂͂قƂ�ǔ������Ă��܂���B���̎w�W�́A1�E2pips��_���w�W���Ƃ������Ƃ����̐}����킩��܂��B

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B�Ƃ��ɁA���x�╽�ϒl����ɂ����A��������v�����݂̂��������͂ł��B

�܂����w�W��v�������ł��B�w�W��v�������́A���O���فE���㍷�فE���ԍ��قƂ������e���ق̕����i�v���X���z���ɑΉ��A�}�C�i�X���A���ɑΉ��j���A���������̂ǂꂾ����v�������ׂĂ��܂�

���ʂ͎��̒ʂ�ł��B

����������v�������ł��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ʂ͎��̒ʂ�ł��B

������������p���āA�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B����1�����ƒ���11�����̒������m�E�l�����m���ׂ܂��B���̕��͂��A�ǂ̒��x������L����������ɂ����A������L�������������グ�Ă��܂��B

����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B���������A2015�N10-12�����������A�ߋ����ϒ�����5pips�A���l����3pips�ł�

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B

���̔��ʎ��̉��̕������}�C�i�X�Ȃ烍���O���A�v���X�Ȃ�V���[�g���I�[�_�[���A2�E3pips����ꂽ�痘�m���������ǂ��ł��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����3pips�A���l����2pips�ł��B�ߋ��̉A������86���ƕ肪����A���O10-1�����Ƃ̕�����v����29���i�s��v��71���j�ł��B

���O10-1�������z���Ȃ�w�W���\1�����炢�O�ɃV���[�g���I�[�_�[���A���m�^���̖ڈ���2pips�Ƃ��Ă����܂��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����7pips�A���l����4pips�ł��B���x�����������悤�ɁA2017�N�ȍ~�̔����͏������A�ߋ����ς̔������x�ƌ��Ă����������ǂ��ł��傤�B

�ߋ��̗z������75���ŁA���O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B���O1�������A���ɂȂ肻���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

�����āA�w�W���\��́A����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�Ō�ɒ���11�����ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �O����

�A �O�N��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A�ȉ��̕��͔͈͂́A2013�N1-3�����W�v���`2018�N1-3�����W�v����21�ł��B�A���A2014�N1-3���W�v���A2015�N1-3���W�v���A2016�N1-3���W�v����3��́A���������Ɋւ��镪�͂��珜�O���Ă��܂��B���������Ɋւ��镪�͂́A�����3���������18��Ƃ������ƂɂȂ�܂��B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

���āA�ƌo�ς̋��݂́A

- ���������E�o�퍕���E�f�Ս�������������������Ȃ��Ɓi�헪�I����������E�����ɘj���ĉ\�ɂȂ�j�@

- EU��O�f�Ղł̃h�C�c�u�����h�ɂ��ڋq�J��̃n�[�h���ቺ�ƁA���Ȃ������Ƃ�������בւ̉e���Ȃ�EU����s��������Ă��邱��

- �����ٗp�u���Ɋ�Â��l�ވ琬���x�̏[���ɂ���āA�����Z�p�͂�L���钆����ƂɁA����̍L���E�w�̌��݂����邱��

���������܂��B�ꕔ�������āA���������{�Ǝ��Ă���_�������悤�ȋC�����܂��B

�����A�����������݂͌o�ς��s��������10�N�O�������ł����B�����𐔎��������Ē�ʓI�ɐ������Ă��A���̎����͕ς��܂���B������A�����́u���݁v�Ƃ������u���v�ɉ߂��Ȃ��̂����m��܂���ˁB

����Ȍ��ɂ́A

- GDP�K�͂�3.8���h���i2014�N�j��EU�S�̂�20�������߂�i2017�N�j

- GDP�ɐ�߂���I���䗦��77���ƒႢ�i2013�N�j

- ���Ɨ\�Z�K�͂�1.3���h���i2006�N�j�A�A�o�z��1.5���h���i2013�N�j

- �r�b�O�}�b�N���i��3.90EUR�i2016�N�A���{�ł�390�~�A�č��ł�5.28�h���j

�Ƃ������_������܂��B

�y1.2 ���ِ��ځz

�w�W�̐��ڂ������܂��B�O���t�́A����l�s��\�z�E����l���\���ʁE����l���\���ʂ��v���b�g���Ă��܂��B

�܂��͑O����ł��B

�������ƍ��ł��B����l�̒i�K�Ő������W�v���A����l�ŏC�����ꂽ���ƂȂ�āA������1�x������܂���B

���ɑO�N��ł��B

�����������l������l�ŏC�����ꂽ���Ƃ�1�x��������܂���B

�ƍ��o�ώ��̂ɋ������Ȃ�����A�����܂ł̘b�͗\���m���ł��B��X�̋����́A���̎w�W��EURJPY���ǂ������������Ȃ̂��A�ł��B

�y1.3 �\�z�����z

���̃u���O�ł́A���\���ʁ[�s��\�z�A�����㍷�قƌĂ�ł��܂��B����w�W���e�ɊW�Ȃ��A�قƂ�ǂ̌o�ώw�W�ł́A���㍷�ق��v���X�Ȃ�w�W���\����͗z���A�}�C�i�X�Ȃ�A���Ŕ������܂��B���������W���u�f���Ȕ����v�ƌĂ�ł��܂��B

����āA�{�w�W���ߋ��ɂǂ̒��x�̎��㍷�ق������ׂĂ����܂��B

���͂�P�������邽�߁A���㍷�ق��{0.1�ł��[0.1�ł����ق̑傫����0.1�ƌ��Ȃ��܂��B���̍��ق̑傫�����̕p�x�ׂĂ����܂����B����́A�s��\�z�̐��x�ׂ����Ƃɂ��Ȃ�܂��B

���}���������������B�O�����O�N��̎��㍷�ق̑傫�����J�E���g���Ă��܂��B

�ߋ����ς̎��㍷�ق́A�O���䂪0.1���A�O�N�䂪0.37���ł��B

�����āA�O����̎��㍷�ق̑傫����0.4�ȉ��ɏW�����Ă��܂��B����ɑ��A�O�N��̎��㍷�ق̑傫����1.6�܂ł���Ă��܂��B���҂̎��㍷�ق͖�3.7�{�Ƃ������ƂɂȂ�܂��B

�O����̎s��\�z�̐��x�������̂ɁA�Ȃ��O�N��̎s��\�z���x������قLj����̂��A���̗��R�͂킩��܂���B�{�w�W�ɂ́A����Ȃ��Ƃׂ�����A�����ƗD�悵�Ē��ڂ��Ȃ�������Ȃ����Ƃ�����܂��B

�Ⴆ�A�����O����̎��㍷�ق̑傫���ƑO�N��̎��㍷�ق̑傫���������x�̉e��������Ȃ�A�{0.37✕�O����̎��㍷�ف{0.1✕�O�N��̎��㍷�فA�Ƃ������̉��́A�w�W���\����̔��������Ƃ̈�v���������Ȃ��Ă��ǂ���ł��B

�Ƃ��낪�A���̎��̉��̕������v���X�̂Ƃ�����1�������z�����������Ƃ�A�}�C�i�X�������Ƃ��ɉA�����������Ƃ́A�ߋ�59����������܂���B

�ʓ|�Ȍv�Z�ߒ����ȗ����Č��_���L���A���̎��́A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ƌW����I�����A����1�����Ƃ̕�����v����65���ɉ��P���܂��B

����Ȃ�3���2����x�́A�O�����O�N��̎��㍷�ق�����1�����̕����ƈ�v���܂��B���̎������㍷�ٔ��ʎ��ƌĂт܂��B

�Z�߂܂��B

���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e�����i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�܂�A�O���䂪�{0.2���E�O�N�䂪��0.3���������Ƃ��A�e�������a����Ē���1�����̒l����0�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�Ƃ��܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B���O���قɑ��A�w�W���\���O�͋t�ɔ����������ł��B

���㍷�ٔ��ʎ��́A��ɋ������ʂ�A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����65���ł��B�w�W���ʂ̗ǂ����������������ɉe�����Ă�����̂́A���܂�f���ɔ�������w�W�ł͂���܂���B

���ԍ��ٔ��ʎ��́A1✕�O����̎��ԍ��ف{1✕�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����71���ŁA����11�����Ƃ̕�����v����56���ł��B�O�ʁi�O������l�j�ɑ���ǂ������́A�w�W���\����̒Z���Ԃ̂ݔ��������ɑf���Ɍ���܂��B

�{�w�W�́A���㍷�قɑ��Ă������ԍ��قɑ��Ă̕����A����1�������f���ɔ������Ă��܂��B���̓_�́A�{�w�W�̓������ƌ����܂��B

�[�[�[��€����A$�[�[�[

�w�W���\���ʁi�����F���㍷�ٔ��ʎ��̉��j�ƒ���1�����l���i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j�̑��W����0.39��������܂���B����ǂ��A����͎��㍷�ق�0�t�߂ł̔���������Ă��邩��ł��B

������A�c���̒l�̏����������ŁA����1�����l����10pips�������Ƃ�2������܂���B�O���t���1�_��������܂��A�����2�_���d�Ȃ��Ă��邽�߂ł��B

���ɁA����1�����ƒ���11�����̊W�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X����1.64�ŁA���ϓI�ɂ͔�����L���Ă��邱�Ƃ��킩��܂��B�Ίp���i���ΐ��j������ƁA����1�������z����5pips�ȏ�̒l���̂Ƃ��A����11�����͔�����L���Ă��܂��B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1���������͉ߋ����ς�7pips�ł��B���ϒl�ȉ��̔������������Ƃ�61���A3pips�ȉ��̔������������Ƃ�33���ł��B

�������������w�W�ł��B

���ɁA�ߋ��̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�w�W���\�������Ă��A�ŋ߂͂قƂ�ǔ������Ă��܂���B���̎w�W�́A1�E2pips��_���w�W���Ƃ������Ƃ����̐}����킩��܂��B

�y2.3 �\�����́z

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B�Ƃ��ɁA���x�╽�ϒl����ɂ����A��������v�����݂̂��������͂ł��B

�܂����w�W��v�������ł��B�w�W��v�������́A���O���فE���㍷�فE���ԍ��قƂ������e���ق̕����i�v���X���z���ɑΉ��A�}�C�i�X���A���ɑΉ��j���A���������̂ǂꂾ����v�������ׂĂ��܂�

���ʂ͎��̒ʂ�ł��B

- �s��\�z�͑O�����l�����肪���i60���j�A���\���ʂ͎s��\�z������肪���i59���j�A���\���ʂ͑O�����l�����肪���i60���j�ł��B

- ���O10-1�����͎��O���ق̗ǂ������Ƃ̕�����v����27���i�s��v��73���j�ł��B�O�����l�ɑ���s��\�z�̗ǂ������́A���O10-1�����̕����������������ł��B

- ����1�����͎��ԍ��ق̗ǂ������Ƃ̕�����v����71���ł��B�O�����l�ɑ��锭�\���ʂ̗ǂ������ɒ���11�����͑f���ɔ����������ł��B�u�s��\�z�ɑ���v�ł͂Ȃ��_�ɒ��ӂ��K�v�ł��B

����������v�������ł��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ʂ͎��̒ʂ�ł��B

- ���O10-1�����̗z������53���A���O1�����̉A������80���ł��B���҂̕�����v����27���i�s��v��73���j�ł��B���O10-1�����͒��O1�����̕������t�����Ɏ������Ă������Ƃ������悤�ł��B

- ���O1�����̉ߋ��A������80���A����1�����̉ߋ��z������76���ł��B���҂̕�����v����27���i�s��v��73���j�ł��B���O1�����͒���1�����̕������t�����Ɏ������Ă������Ƃ������悤�ł��B

- ����1�����ƒ���11�����̕�����v����76���ł��B���]�̋���͏������̂ŁA���͔�����L�����ۂ��ł��B

�y2.4 �L�����́z

������������p���āA�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B����1�����ƒ���11�����̒������m�E�l�����m���ׂ܂��B���̕��͂��A�ǂ̒��x������L����������ɂ����A������L�������������グ�Ă��܂��B

����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B���������A2015�N10-12�����������A�ߋ����ϒ�����5pips�A���l����3pips�ł�

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B

���̔��ʎ��̉��̕������}�C�i�X�Ȃ烍���O���A�v���X�Ȃ�V���[�g���I�[�_�[���A2�E3pips����ꂽ�痘�m���������ǂ��ł��傤�B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����3pips�A���l����2pips�ł��B�ߋ��̉A������86���ƕ肪����A���O10-1�����Ƃ̕�����v����29���i�s��v��71���j�ł��B

���O10-1�������z���Ȃ�w�W���\1�����炢�O�ɃV���[�g���I�[�_�[���A���m�^���̖ڈ���2pips�Ƃ��Ă����܂��傤�B

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����7pips�A���l����4pips�ł��B���x�����������悤�ɁA2017�N�ȍ~�̔����͏������A�ߋ����ς̔������x�ƌ��Ă����������ǂ��ł��傤�B

�ߋ��̗z������75���ŁA���O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B���O1�������A���ɂȂ肻���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

�����āA�w�W���\��́A����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�y3.4 ����11�����z

�Ō�ɒ���11�����ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e���́i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

- �����͏��������̂́A�������̌X���ɏ]���Ύ�����₷���w�W�ł��B

�A���A1��̃|�W�V�����ł�����2�E3pips�����_���܂���B�~����Ə����������Ă��܂��A1�x�ł��傫��������ƔN�Ԃ̑��v���v���X�ɂł��Ȃ��Ȃ��Ă��܂��܂��B - ���O10-1�����́A���O���ق̗ǂ������Ƃ̕�����v����27���ł��B

���O1�����́A�ߋ��A������86���ŁA���O10-1�����Ƃ̕�����v����29���ł��B

����1�����́A�ߋ��z������75���ŁA���O1�����Ƃ̕�����v����21���ł��B

����1�����ƒ���11�����̕�����v����75���ŁA����75���̕�����v���ɒ���11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N07��29��

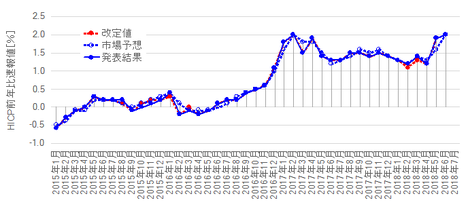

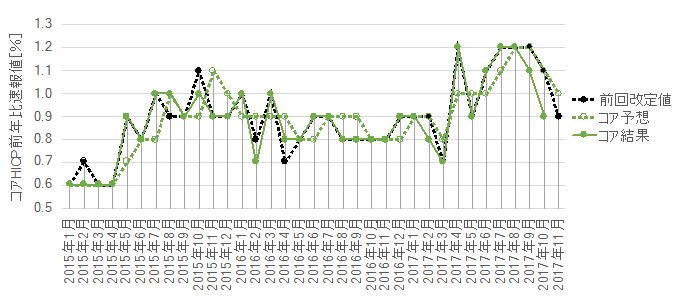

���B�����w�W�u����ҕ����w���iHICP�j����l�v���\�O���EURJPY�������́i�����Łj

���B�����w�W�u����ҕ����w���iHICP�j����l�i�ȉ��A�{�w�W�Ɨ��L�j�v�̎w�W���\�O��̔������͂ɂ́A

�@ HICP�O�N�䑬��l�i�ȉ��uHICP�v�Ɨ��L�j

�A �R�AHICP�O�N�䑬��l�i�ȉ��u�R�AHICP�v�Ɨ��L�j

��p���܂��B

HICP�́A�����A����l�Ɖ���l�����\����܂��B����l�ł͑O�N��݂̂����\����܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N6���W�v���i���N6�����\���j��42�ł��B���̊Ԃ̎w�W���ʂƔ�����������A�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��{�e�e�[�}�ł��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����́A�i�C�w�W�̐��ڂ̕��͂����A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

EU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���č\���܂���B

�{�w�W�̈Ӌ`�́AECB���Z����ɉe����^���邱�Ƃ��ƌ����Ă��܂��BECB�i���B������s�j�́A�����I�ȃC���t���ڕW�iHICP�O�N��2����j��ݒ肵�Ă��邩��ł��B����āAFX�e�Ђ�HP�ł́A�{�w�W�̏d�v�x�E���ړx�������ʒu�Â��Ă��܂��B

����ɂ��ւ�炸�A�{�w�W���ʂɂ�锽���͒Z���Ԃŏ������A���\���ʂ��s��\�z���ǂ��Ă������Ă�56�������f���ɔ������Ă��܂���B

�����������Ă��闝�R�́A�{�w�W���\�O�ɉ��B�e���̕����w�W�����\����邱�Ƃ�����ł��B���ɁA�ƕ��ɂƂ�������v�����́A���\����EUR���[�g�ւ̐D�荞�܂�Ă��܂��Ă���̂ŁA�{�w�W���\���ʂ͂��̒ǔF�̈Ӗ������Ȃ��̂ł��傤�B

�����A��f����w�W���ʐ��ڂ������O���t������������A����l�ł���ɂ��ւ�炸�A���\���ʂ̎s��\�z�Ƃ̍��ق����������Ƃ��킩��܂��B

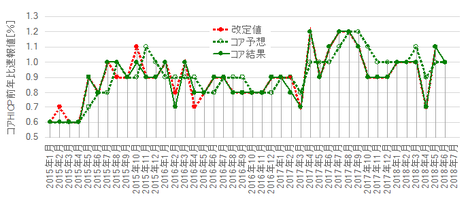

�܂��A�{���͂ň����Ă���̂͑���l�ŁAHICP�͌������l�����\����܂��B����ǂ��A����l�̎s��\�z�̐��x�͂����ƍ����A�����̖��͂��Ȃ���]�I�ɔ������܂���B������������l�͑���l�ƈ�v�������Ȃ̂ł��B

�܂�A����l�ł���s��\�z�̐��x�������A�����ĉ���l�͂����Ǝs��\�z�̐��x�������A���̌��ʁA�w�W���ʂւ̔������Z���Ԃŏ������A�Ƃ����̂�HICP�ł��B

HICP�ƃR�AHICP�̉ߋ����ڂ����}�Ɏ����܂��B����l�ł͂�������O�N�䂵�����\����܂���B

�ԁ��͉���l�ł��B����l�Ɖ���l�Ƃ���v���Ă���ӏ����ԁ��͌����Ȃ��悤�ɂȂ��Ă��܂��B�����̒ʂ�A����l�͑���l�ƈ�v���Ȃ��������Ƃ̕������Ȃ����Ƃ��킩��܂��B

����ł́A����l���\���ɔ������������Ȃ�̂����R�ł��B

�܂��A�s��\�z�̐��x���������Ƃ������ł��B����Ȃ�A���\���ʂ��s��\�z����Y�����܂��āAHICP���R�AHICP�A�ƍl���Ă���Ηǂ��̂ł��傤���B�����͂��̒ʂ�ł��B

����ǂ��A�O�q�̒ʂ�AECB�̎����I�C���t���ڕW�́A�R�AHICP�łȂ�HICP�ł��BECB�̋��Z�����ύX���\����鎞���ɂȂ�ƁAHICP���R�AHICP�A���s��̊S���ƂȂ�܂��B

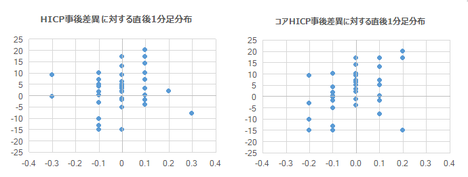

���͂ɂ́A���O���فi���s��\�z�[�O�����茋�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�����茋�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���̍��E2�}���������������B����HICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ŁA�E���R�AHICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ł��B

�ǂ����̃O���t���Q�l�ɂ��Ăǂ����Ƀ|�W�V�������I�[�_�[����Ηǂ������킩��܂����B�킩��Ⴕ�܂���B�ǂ����ɂ���^�C���̎���ɂȂ��Ă��܂������ł��B�Ƃ����̂��A�����ɌX����ǂݎ��A�S�̓I�ɉE�オ��ȌX���������Ă�����̂́A������傫�߂���̂ł��B

�{�w�W�͂��܂�f���Ȕ���������Ƃ͌����܂���B�f���Ȕ��������Ȃ��w�W�́A���̃u���O�̂悤�Ɍo�ς���Z�ɑf�l���s�����͂Ɍ����Ă��܂���BEUR�͂ƂĂ����l�����̒ʉ݂Ȃ̂ł��B�����猙���ł��B

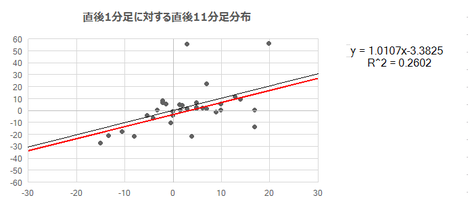

���ɁA���}���������������B���}�́A����1�����i�����j�ɑ��钼��11�����i�c���j�̕��z��\���Ă��܂��B

�����͑Ίp���ŁA�Ԑ�����A���ł��B���҂قڕ��s�Ȃ��Ƃ͂��Ă����A�h�b�g���z�͂ǂ���̐�������傫������Ă��܂��B

����ȓ����̎w�W�Ŕ��ʎ��ɋÂ��Ă����܂�Ӗ�������܂���B

���O���فE���㍷�فE���ԍ��ق̂�����̔��ʎ���

�Ƃ��Ă����܂��傤�B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�9pips�ł��B

�ߋ��̔������z������ƁA�S�̂̔���52����6�`14pips���˂Ă��܂��B5pips�ȉ������������Ȃ��������Ƃ�24���A15pips�ȏ㒵�˂����Ƃ�24���ł��B�ߋ��A����1�������ł��傫�����˂��̂́A2017�N4���W�v�����\����21pips�ł��B

�������������w�W�ł��B

���ɁA2015�N�ȍ~�̔������ڂ����}�Ɏ����܂��B2018�N���\���͂܂�7�����f����Ă��܂���B

���N�A�������������������Ȃ��Ă��Ă��邱�Ƃ��킩��܂��B���ʂ͂킩���Ă��A�������킩��܂���B

���N�̎��㍷�ٔ��ʎ��̉��̑傫���Ɣ�r���Ă����܂��傤�B

���㍷�ٔ��ʎ��́A1✕HICP�́i���\���ʁ[�s��\�z�j�{1✕�R�AHICP�́i���\���ʁ[�s��\�z�j�A�ł��B���̎��̉��́A�v���X�ɂȂ邱�Ƃ��}�C�i�X�ɂȂ邱�Ƃ�����܂��B�v���X�ƃ}�C�i�X�����E�����̂�����邽�߁A�S�Đ�Βl�i�}�C�i�X�̂Ƃ��́A�}�C�i�X�łȂ����̒l���v���X�ƌ����Ă��l�j�̕��ϒl�����߂܂��B

���ʂ����\�Ɏ����܂��B

���̊Ԃ̔������������Ȃ������Ƃ́A�s��\�z�̐��x���オ������ł͂���܂���B

2017�N�ȍ~�AHICP��ECB�̐����ڕW�ł���2����ɒB���Ă��邩��A�Ƃ����̂͗��R�ɂȂ�܂���B����ł́A2016�N�ȑO�̐��������܂���B

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v�������ꂼ��26���E35����������܂���B�w�W���\�O10���Ԃ́A�s��\�z���O�����l���Ă���ΉA���A�����Ă��Ȃ���Ηz���Ŕ����������ł��B