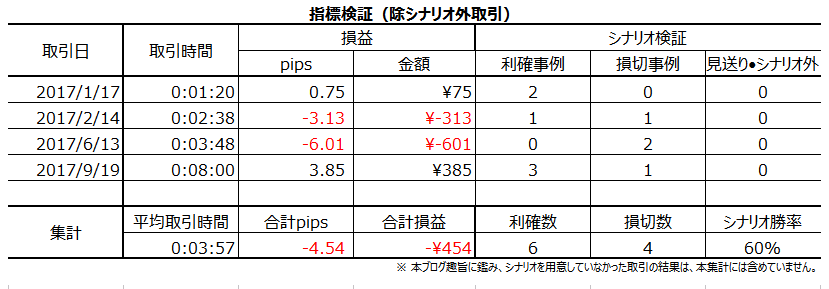

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N11��19��

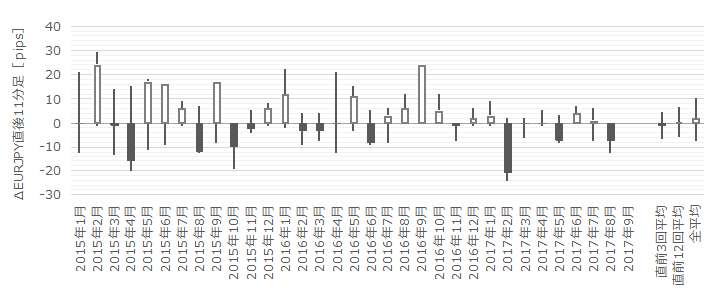

4-3-2. ���B�o�ώ��Ԏw�W�i2017�N11���ŏI�Łj

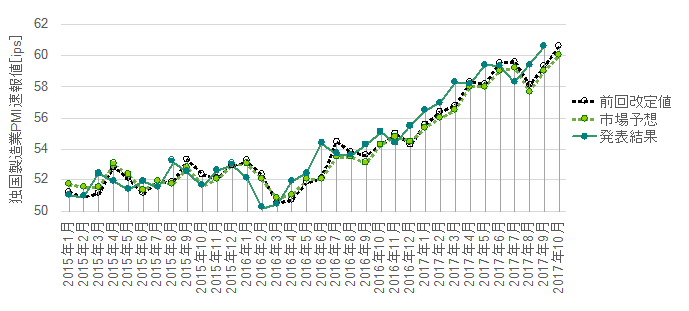

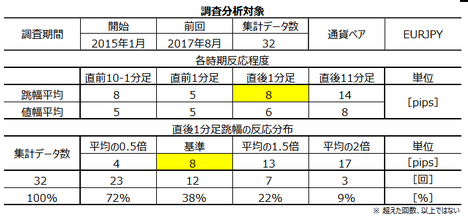

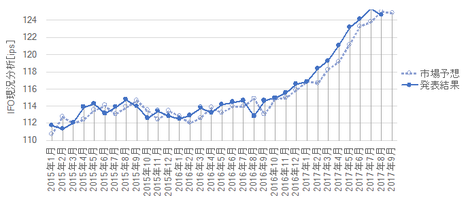

��N2016�N�̉��BGDP��19.3��USD�ł��B���̂����ƍ���17.9���A�p����13.6���A������12.8���A�ɍ���9.6�����߂Ă��܂��B

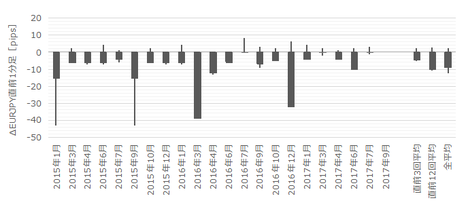

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ւ̐܍��݂��s���邩��ł��傤�B�ނ���A����������͓̂ƍ�GDP�ł����A���������l���炢�����������܂���B�ƌ����Ă��AGDP��20���ɂ��B���Ȃ��n�悪�A1���ɂ������Ȃ��ω��������Ȃ���ł��B

���B���Ԏw�W��EUR�����܂蔽���Ɍ��ѕt���Ȃ����Ƃ́A���R�ƌ����Γ��R�̂��Ƃł��B

11��14���ɔ��\���ꂽ�ƍ�7-9����GDP����l�́A�O���䂪�{0.8���A�O�N�䂪�{2.8���ł����B����l�ł͒��߃s�[�N������2014�N1-3�����́{2.4��������܂����B11��23���ɔ��\���ꂽ��������l���O����E�O�N��Ƃ��ɓ��l�ł����B

�@(���͎���) �ƍ��l����GDP����l�i2017�N8��15�����\���ʌ��؍ρj

�{�w�W�ւ̔����́A�w�W���ʂ������̂Ƃ��ǂ��̃g�����h�̉e�����傫���悤�ł��B���̌��ʁA����11�����I�l�͒���1�����I�l����������L�������ł��B�nj��͑����Q�����A�������藘�m�̃^�C�~���O���v�邱�ƂɓK���Ă��܂��B

10��31���ɔ��\���ꂽ���B7-9����GDP����l�́A�O����{0.6���A�O�N��{2.5���ł����B�O���Ɉ��������A�N���Ł{2�����鐬���𑱂��Ă��܂��BECB�͐T�d�Ȃ��̂́A���B�̐������͈��肵�ď㏸����ێ����Ă��܂��B11��14���ɔ��\���ꂽ��������l���A�O����E�O�N��Ƃ��ɓ��l�ł����B�m��l��12��7�����\�\��ł��B

�ł��e���͂������ƍ��o�ς��A����GDP��Ō�����EU�S�̂ɑ�20����������Ă��܂��B�Ƃ͌����A�ʎ��Ԏw�W�ƂȂ�ƁA�ƍ��̂��̂��������ɂقڌ��ѕt���܂���B

10��30���ɔ��\���ꂽ�ƍ�9�����������㍂�w���́A�O����{0.5���A�O�N��{4,1���ł����B

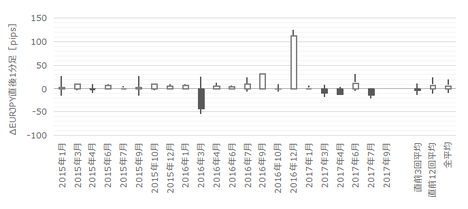

11��30���ɔ��\���ꂽ�ƍ�10�����������㍂�w���́A�O���䁢1.2���A�O�N�䁢1.4���ł����B�O�N��̓���������ƁA2016�N�ȍ~�͌������㉺�����J��Ԃ��Ȃ��牺�~��ƂȂ��Ă��܂����B���ꂪ2017�N2�����ȍ~�́A�㏸��ɓ]�����悤�Ɍ����Ă��܂����B��]�A�����2017�N4�����ȗ��̃}�C�i�X�ƂȂ�A���Ȃ��Ƃ�2013�N�ȍ~��2���������ă}�C�i�X�ɂȂ������Ƃ��Ȃ����т܂���ƁA����̓v���X�̉\��������܂��B

�����Ƃ̎Ɛ��Y��LT�i���[�h�^�C���j�́A��3�`6�������x��s����ƌ���̂���ʓI�ł��i�Ǝ�Ԃ̂�����傫���j�B������ɕ\���Ă���̂��i�C�w�W�ł����A������PMI����l�i�ŏI�l�ɑ����j�ɂ́A��s���ւ̕s���̒��܂������܂���B

11��6���ɔ��\���ꂽ�ƍ�9���������ƎO����́{1.0���ł����B��11��7���ɔ��\���ꂽ�ƍ�9�����z�H�Ɛ��Y�w���O����́�1.6���ł����B

���\�́A10���������Ǝ�12��6���A10�����z�H�Ɛ��Y�w����12��7���̗\��ł��B

11��9���ɔ��\���ꂽ�ƍ�9�����f�Վ��x�́{241��EUR�ł����B2017�N�ɓ����Ă̖f�Ս�����1860��EUR�ł��B

10�����́A12��8���ɔ��\�\��ł��B

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ւ̐܍��݂��s���邩��ł��傤�B�ނ���A����������͓̂ƍ�GDP�ł����A���������l���炢�����������܂���B�ƌ����Ă��AGDP��20���ɂ��B���Ȃ��n�悪�A1���ɂ������Ȃ��ω��������Ȃ���ł��B

���B���Ԏw�W��EUR�����܂蔽���Ɍ��ѕt���Ȃ����Ƃ́A���R�ƌ����Γ��R�̂��Ƃł��B

�y4-3-2.(1) �o�ϐ����z

11��14���ɔ��\���ꂽ�ƍ�7-9����GDP����l�́A�O���䂪�{0.8���A�O�N�䂪�{2.8���ł����B����l�ł͒��߃s�[�N������2014�N1-3�����́{2.4��������܂����B11��23���ɔ��\���ꂽ��������l���O����E�O�N��Ƃ��ɓ��l�ł����B

�@(���͎���) �ƍ��l����GDP����l�i2017�N8��15�����\���ʌ��؍ρj

�{�w�W�ւ̔����́A�w�W���ʂ������̂Ƃ��ǂ��̃g�����h�̉e�����傫���悤�ł��B���̌��ʁA����11�����I�l�͒���1�����I�l����������L�������ł��B�nj��͑����Q�����A�������藘�m�̃^�C�~���O���v�邱�ƂɓK���Ă��܂��B

�[�[�[��€���[�[�[

10��31���ɔ��\���ꂽ���B7-9����GDP����l�́A�O����{0.6���A�O�N��{2.5���ł����B�O���Ɉ��������A�N���Ł{2�����鐬���𑱂��Ă��܂��BECB�͐T�d�Ȃ��̂́A���B�̐������͈��肵�ď㏸����ێ����Ă��܂��B11��14���ɔ��\���ꂽ��������l���A�O����E�O�N��Ƃ��ɓ��l�ł����B�m��l��12��7�����\�\��ł��B

�y4-3-2.(2) ���Ԏw�W�z

�ł��e���͂������ƍ��o�ς��A����GDP��Ō�����EU�S�̂ɑ�20����������Ă��܂��B�Ƃ͌����A�ʎ��Ԏw�W�ƂȂ�ƁA�ƍ��̂��̂��������ɂقڌ��ѕt���܂���B

(2-1) ����

10��30���ɔ��\���ꂽ�ƍ�9�����������㍂�w���́A�O����{0.5���A�O�N��{4,1���ł����B

11��30���ɔ��\���ꂽ�ƍ�10�����������㍂�w���́A�O���䁢1.2���A�O�N�䁢1.4���ł����B�O�N��̓���������ƁA2016�N�ȍ~�͌������㉺�����J��Ԃ��Ȃ��牺�~��ƂȂ��Ă��܂����B���ꂪ2017�N2�����ȍ~�́A�㏸��ɓ]�����悤�Ɍ����Ă��܂����B��]�A�����2017�N4�����ȗ��̃}�C�i�X�ƂȂ�A���Ȃ��Ƃ�2013�N�ȍ~��2���������ă}�C�i�X�ɂȂ������Ƃ��Ȃ����т܂���ƁA����̓v���X�̉\��������܂��B

(2-2) ���Y

�����Ƃ̎Ɛ��Y��LT�i���[�h�^�C���j�́A��3�`6�������x��s����ƌ���̂���ʓI�ł��i�Ǝ�Ԃ̂�����傫���j�B������ɕ\���Ă���̂��i�C�w�W�ł����A������PMI����l�i�ŏI�l�ɑ����j�ɂ́A��s���ւ̕s���̒��܂������܂���B

11��6���ɔ��\���ꂽ�ƍ�9���������ƎO����́{1.0���ł����B��11��7���ɔ��\���ꂽ�ƍ�9�����z�H�Ɛ��Y�w���O����́�1.6���ł����B

���\�́A10���������Ǝ�12��6���A10�����z�H�Ɛ��Y�w����12��7���̗\��ł��B

�y4-3-2.(3) �f�Վw�W�z

11��9���ɔ��\���ꂽ�ƍ�9�����f�Վ��x�́{241��EUR�ł����B2017�N�ɓ����Ă̖f�Ս�����1860��EUR�ł��B

10�����́A12��8���ɔ��\�\��ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:23| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N10��25��

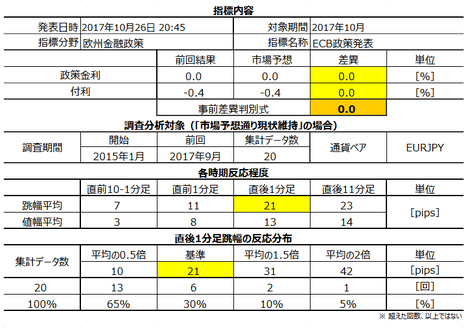

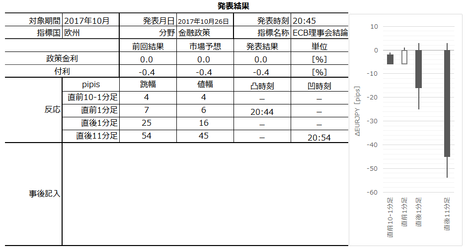

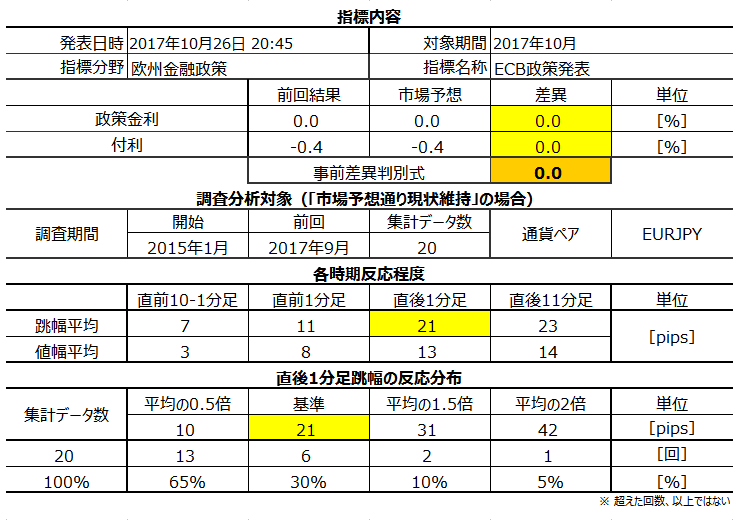

���B����iECB�j���Z�������\�O���EURJPY�������́i2017�N10��26��20:45���\���ʌ��؍ρj

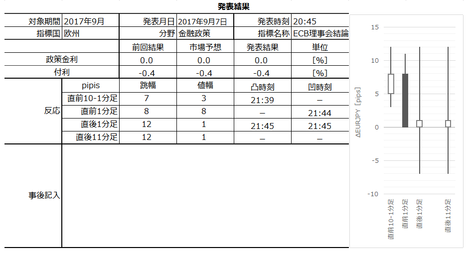

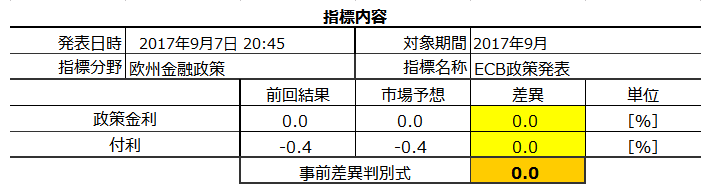

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

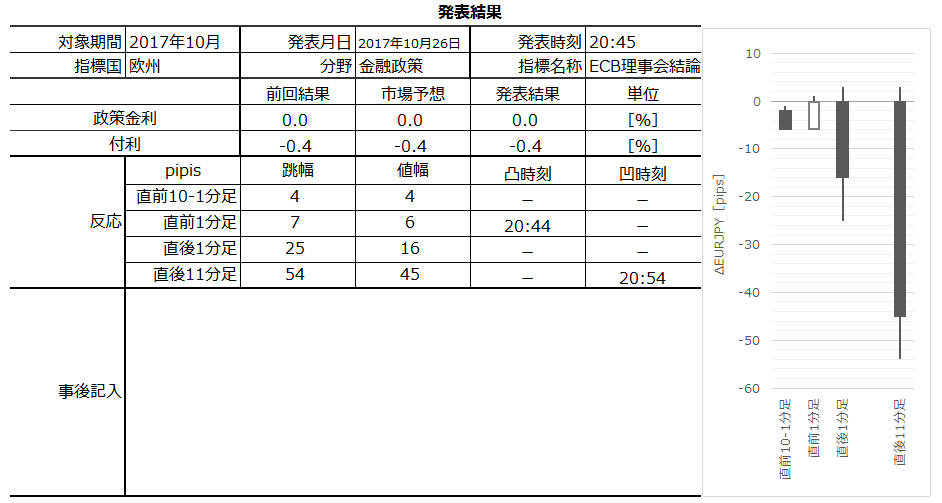

2017�N10��26��20:45�ɉ��B���Z�����������\����܂��B21:30�����ECB���ق̋L�҉���\�肳��Ă���A�����ύX���Ȃ��ꍇ�A���\�シ���ɂ�������ɂ����ւƈڍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

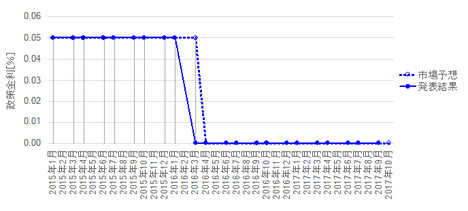

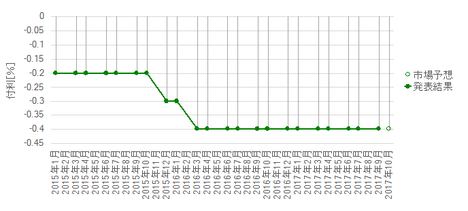

���Z�������\���ɂ́A���炩�̕ύX���\�z����Ă���ꍇ�Ƃ����łȂ��ꍇ�ƂŁA�S���l�����قȂ�܂��B�ȉ��A���ɒf��Ȃ�����u����͌���ێ��v�Ƃ����\�z��O��ɘb��i�߂܂��B

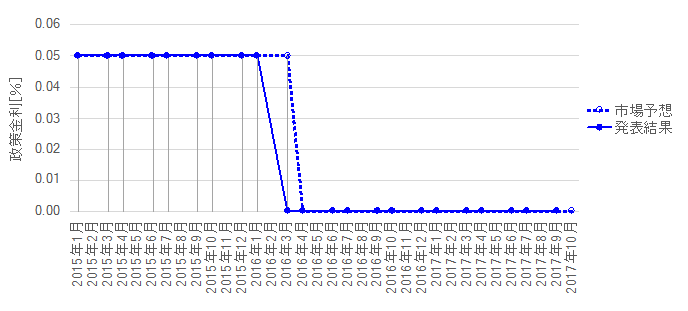

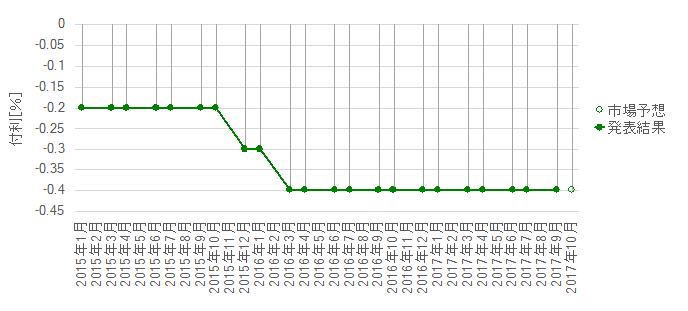

���Ȃ킿�A�ߋ��ɐ�������E�t���ŕύX���s��ꂽ2015�N12���i�t������0.2�����灢0.3���ɕύX�j�A2016�N3���i���������0.05������0���ɁA�t������0.3�����灢0.4���ɕύX�j��2����������f�[�^�Ɋ�Â����͂��s���Ă��܂��B

���������u�s��\�z�ʂ茻��ێ��v�������ꍇ�̖{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�ȑO�A���c����ق��������悤�ɋ��Z����̎�i�͑���ɘj��܂��B

�܂��u��������v�Ƃ́A���₪�s����s�ɑ��ėZ��������ۂ̋����̂��Ƃ��w���Ă���A���{�̏ꍇ�ɂ́u���S�ۃR�[�������������v���w���Ă��܂��B

�ȑO�͋�������̂��Ƃ��w���āu��������v�ƌĂ�Ă��܂����B���������A���݂͋��������R������Ă��邽�߁A��������ɂ�����������s�����Ƃ��ł��܂���B����ŁA���₪���S�ۃR�[���������s��Ƃ����Z�����Z�s��ɒ��ډ�����ĒZ�������𑀍삵�Ă���̂ł��B

��������i�u�����������ъ�ݕt�����v�j�Ƃ������͎̂c���Ă�����̂́A����͒Z�����Z�s��ɂ������������Ƃ��ċ@�\���Ă��邾���ł���A��������ł͂���܂���B

�����āAECB�́u�a���t�@�V���e�B�[�����v�Ƃ͓���ɂ�����u�t���v�ɑ������܂��B

�s����s�̑ݏo�����́A�t���̐������ݏo���������Ƃ��ċ@�\���邽�߁A�t���̏グ������������Z����̎�i���蓾�܂��B

�A���A�����̂悤�ɕt�����}�C�i�X�ɂȂ邱�Ƃ��u�}�C�i�X�����v�Ƃ����A����͎��������������ʉ݂ł̉^�p�ɗ���邽�߁A�ʉ݈��������Ɣᔻ���Ă��܂��B

�܂��A�ē����̒��₪�������Ŏ��{��������ɂ�鍑���̔�������{��́A�����ɂ��攄�p�ɂ���A���̃y�[�X�i�K�́j�𐧌䂷�邱�Ƃŋ��Z���蓾�Ă��܂��B

���Ă̂悤�ȋ������삾���ł͐�����ʂ����܂��Ă��܂��A��������������������Z����̑��l�����i��ł��܂��B���������A���̖{�����ɘa�������̂ǂ��炩�ɉ߂��Ȃ��ȏ�A���l���͕��Q�̏��Ȃ��K�͊g���͍����Ă��邾���Ȃ̂ł��B

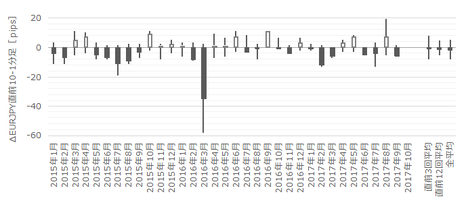

�{�w�W�Ɋւ�����Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B��q�̒ʂ�A��������E�t���ŕύX���s��ꂽ2015�N12���E2016�N3����2����������f�[�^�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�����āA���̕��ϒl21pips�ȉ��̔������������Ƃ�65���i���悻3���2��j�ɒB���Ă��܂��B���܂ɑ傫������������̂́A�ʏ�̔����͂���قǂł��Ȃ��A�ƌ��Ȃ��Ă����Ηǂ��ł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���̐}�́A���������t���̕ύX���s��ꂽ�Ƃ����܂߂Đ}�����Ă��܂��B

����ȃO���t�����Ă��AECB�����ɂǂ����邩�Ȃ�Ă킩��܂���B

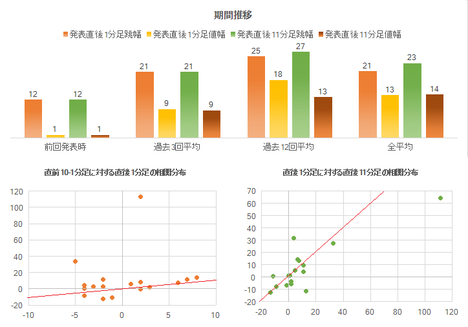

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���́i2-2. �ߋ������j�̍��́A�n�l����[�\�N�������A�����ύX���s��ꂽ2015�N12���E2016�N3�����܂߂Ă��܂����A�ȉ��̕��͂ɂ�镪�͂ł͂������܂߂Ă��܂���B

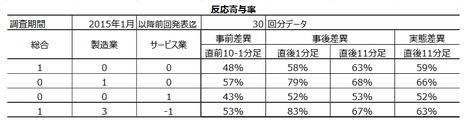

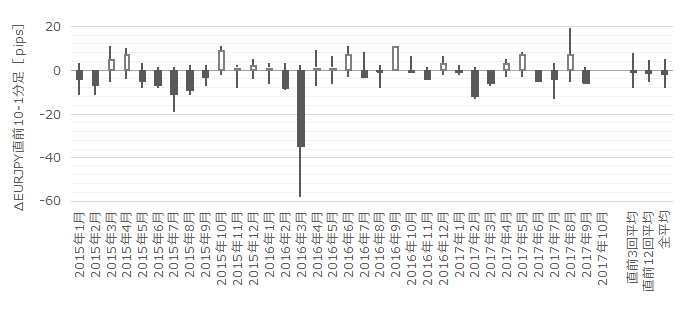

���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x15���j����܂��B

����3��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����21pips��菭���傫���Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

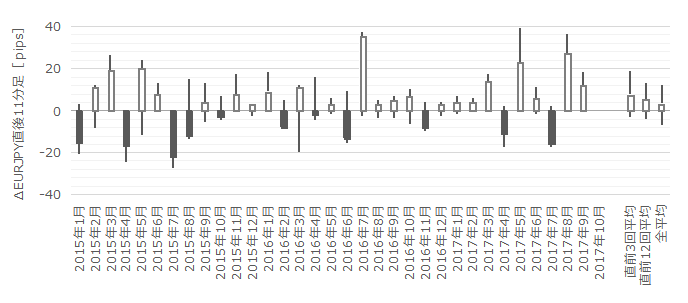

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒�����30pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x15���j����܂��B

����3��̒���1����������60pips�ŁA����͒���1���������̉ߋ��S����21pips��肩�Ȃ�傫���Ȃ��Ă��܂��i���ۂɂ�3��̂���1��124pips���������߁j�B�܂��A����3��̒��O1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

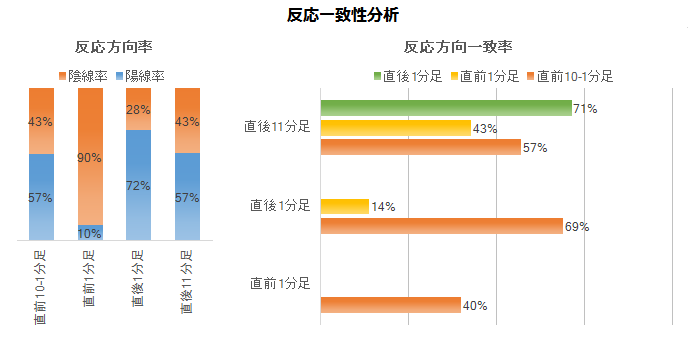

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����9pips�i�߂�䗦39���j�ł��B����1�����E����11�����Ƃ��ɖ߂�䗦���ق�40������A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

���Z�������\���ɂ́A�w�W��v�����͂��s���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������100���ƁA�ُ�ȕ肪�����܂��B�{�u���O�ł̔��胋�[���ŁA���l�I�����̓J�E���g���Ȃ��A�Ƃ����_�͂����m�������������i���O1�����n�l�ƏI�l�����l�̂Ƃ��j�B

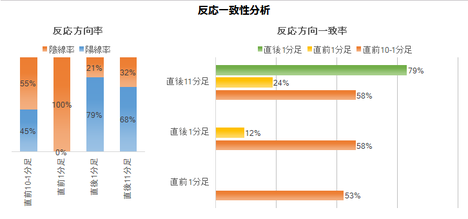

����1�����E����11�����̗z�����͂��ꂼ��79���E68���ƁA������ُ�ȕ肪�����܂��B

�܂��A���O1�����ƒ���1�����A���O1�����ƒ���11�����A����1�����ƒ���11�����̕�����v���́A���ꂼ��12���E24���E79���ƂȂ��Ă��܂��B

���������A���O1�����ƒ���1�����A���O1�����ƒ���11�����̕�����v���̒Ⴓ�́A���O1�����̉A�������ُ�ɍ����A����1�����ƒ���11�����̗z�������������Ƃɂ���Đ����Ă��邾���ł��B

�ǂ���ɔ������邩�����ߑł�����̂ɁA��Ɍ`�����ꂽ���[�\�N�����z���ł��A���ł��A��Ō`������郍�[�\�N��������ɉ����������ɔ�������A�Ƃ�����ł͂Ȃ��̂ŁA�M���x�͂��܂ЂƂ��ƌ����܂��B

���ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�{�w�W�́A����1�����������Ē���11�����������`�������\�����ɂ߂č����A�ƌ����܂��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�32����������܂���B32���Ȃ�t���肵�������}�V�ł��B

����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�A���A3���2��͔��\����11���o�ߌ�ɂ́A�l��߂�����\�����������Ƃ�Y��Ȃ��悤�ɂ��܂��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��29���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

��������ƕt���́u�s��\�z�ʂ�ύX�Ȃ��v�ł����B�����A600��EUR�̍���������̋K�͂��A���N1������300�����[���ւƌ��炵�܂����B�ɘa����̏k���J�n���܂����B

���̌��ʁAEUR�͔����āA���B���Ԏn�߁i17:00�j����134.4�~����A�T��28��05:00�ɂ�131.9�~�܂ŁA250pips�̉��~�ƂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

�V�i���I�ʂ�̎�����ł����A���s���܂����B

�܂����O1�����͗\��ʂ�V���[�g�Ŋm�ۂ������̂́A��Ɏw�W���\�O�̃����O����낤�Ƃ����Ƃ�����ł����A�����O����ꂽ�̂�20:45:01�ł��B���̌��ʁA�V���[�g�������ł����A�ꎞ�����ĂƂȂ��Ă��܂��܂����B

���̃|�W�V�����擾�̂܂��������Ă����A����̓V�i���I�O��������Z���ė��v�m�ۂł������̂́A��q����悤�ɂ��������V�i���I�������V�i���I�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��26��20:45�ɉ��B���Z�����������\����܂��B21:30�����ECB���ق̋L�҉���\�肳��Ă���A�����ύX���Ȃ��ꍇ�A���\�シ���ɂ�������ɂ����ւƈڍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

���Z�������\���ɂ́A���炩�̕ύX���\�z����Ă���ꍇ�Ƃ����łȂ��ꍇ�ƂŁA�S���l�����قȂ�܂��B�ȉ��A���ɒf��Ȃ�����u����͌���ێ��v�Ƃ����\�z��O��ɘb��i�߂܂��B

���Ȃ킿�A�ߋ��ɐ�������E�t���ŕύX���s��ꂽ2015�N12���i�t������0.2�����灢0.3���ɕύX�j�A2016�N3���i���������0.05������0���ɁA�t������0.3�����灢0.4���ɕύX�j��2����������f�[�^�Ɋ�Â����͂��s���Ă��܂��B

���������u�s��\�z�ʂ茻��ێ��v�������ꍇ�̖{�w�W�̓����͈ȉ��̒ʂ�ł��B

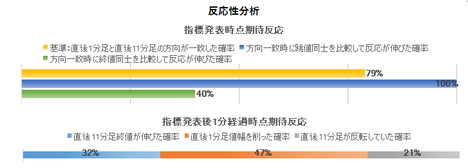

- ���\�O����傫���������Ƃ������A���̓��������\��̔��������ƊW����܂���B�����āA���\�㏉�������̉e���͂������������Ԃƌ��Ȃ��������ǂ��A���\����11���o�ߌ��1����̒l����L���Ă������Ƃ�32����������܂���B

���\�O��������Ɠ����āA�ǂ���ɐL�т邩�Ȃ�Ă킩��܂���B - �ߋ��̒��O1�����̉A������100���A����1�����̗z������79���ƁA������ƈُ�ȕ肪����܂��B�����m�������ċt����͘_�O�ł��B���ꂼ��̃��[�\�N���ŋt����͘_�O�Ȃ̂ŁA�I�����́u�����茈�ߑł��v���u������Ȃ��v��2�ʂ�ł��B

- �|�W�V�����擾�ȑO�̓����ƈ��ʊW�����肻���ȃV�i���I�͎��̒ʂ�ł��B

�ЂƂ́A���\��ɒnj��|�W�V���������A���ꂪ����1�����l����菬�����|�C���g�Ȃ�A���\����1�����߂��Ă�������Ɨ�����L����m�������ɍ����Ȃ�܂��B���������A���̃|�W�V�����͒��������ׂ��ł͂���܂���B���\����11�����1����̒l����L���Ă������Ƃ�32�������Ȃ�����ł��B

����āA�����ЂƂ͔��\��1�����߂��Ă���t����̋@���_���A�Ƃ������̂ł��B�A���A����͋t����ɂȂ�̂ŁA�`�����X��҂��ă`�����X��������Ύ�����Ȃ��A�Ƃ����ӎv���K�v�ł��B

�`�����X�Ƃ́A�Ⴆ�Β���1�����I�l���Ĕ�����L���āA���炩�̃`���[�g�|�C���g�t�߁i���W�X�^���X��T�|�[�g�j�ɒB�����Ƃ��A�ł��B

�܂��A����1�����l�������������߂�Ƃ��A����1�����I�l�����W�X�^���X��T�|�[�g�ɂȂ邱�Ƃ������ł��傤�B���̃��W�X�^���X��T�|�[�g����ꂸ�ɒl��߂��₷���A�Ƃ������Ƃł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

- ����1�����͗z���ƌ����݂܂��B

- �nj��͑����J�n�E�Z�����m��_���܂��B�܂��A���\����1�����߂��Ē���1�����I�l�����l�����傫���Ȃ����Ƃ��ɁA�t����ł̒Z�������_���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�ȑO�A���c����ق��������悤�ɋ��Z����̎�i�͑���ɘj��܂��B

�܂��u��������v�Ƃ́A���₪�s����s�ɑ��ėZ��������ۂ̋����̂��Ƃ��w���Ă���A���{�̏ꍇ�ɂ́u���S�ۃR�[�������������v���w���Ă��܂��B

�ȑO�͋�������̂��Ƃ��w���āu��������v�ƌĂ�Ă��܂����B���������A���݂͋��������R������Ă��邽�߁A��������ɂ�����������s�����Ƃ��ł��܂���B����ŁA���₪���S�ۃR�[���������s��Ƃ����Z�����Z�s��ɒ��ډ�����ĒZ�������𑀍삵�Ă���̂ł��B

��������i�u�����������ъ�ݕt�����v�j�Ƃ������͎̂c���Ă�����̂́A����͒Z�����Z�s��ɂ������������Ƃ��ċ@�\���Ă��邾���ł���A��������ł͂���܂���B

�����āAECB�́u�a���t�@�V���e�B�[�����v�Ƃ͓���ɂ�����u�t���v�ɑ������܂��B

�s����s�̑ݏo�����́A�t���̐������ݏo���������Ƃ��ċ@�\���邽�߁A�t���̏グ������������Z����̎�i���蓾�܂��B

�A���A�����̂悤�ɕt�����}�C�i�X�ɂȂ邱�Ƃ��u�}�C�i�X�����v�Ƃ����A����͎��������������ʉ݂ł̉^�p�ɗ���邽�߁A�ʉ݈��������Ɣᔻ���Ă��܂��B

�܂��A�ē����̒��₪�������Ŏ��{��������ɂ�鍑���̔�������{��́A�����ɂ��攄�p�ɂ���A���̃y�[�X�i�K�́j�𐧌䂷�邱�Ƃŋ��Z���蓾�Ă��܂��B

���Ă̂悤�ȋ������삾���ł͐�����ʂ����܂��Ă��܂��A��������������������Z����̑��l�����i��ł��܂��B���������A���̖{�����ɘa�������̂ǂ��炩�ɉ߂��Ȃ��ȏ�A���l���͕��Q�̏��Ȃ��K�͊g���͍����Ă��邾���Ȃ̂ł��B

�[�[�[��€���[�[�[

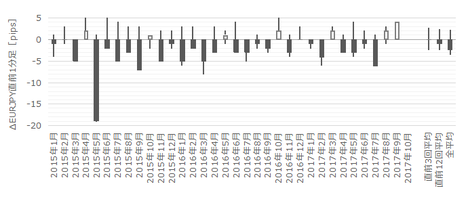

�{�w�W�Ɋւ�����Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B��q�̒ʂ�A��������E�t���ŕύX���s��ꂽ2015�N12���E2016�N3����2����������f�[�^�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�����āA���̕��ϒl21pips�ȉ��̔������������Ƃ�65���i���悻3���2��j�ɒB���Ă��܂��B���܂ɑ傫������������̂́A�ʏ�̔����͂���قǂł��Ȃ��A�ƌ��Ȃ��Ă����Ηǂ��ł��傤�B

�y2. ���o����z

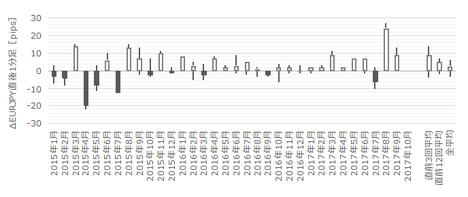

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���̐}�́A���������t���̕ύX���s��ꂽ�Ƃ����܂߂Đ}�����Ă��܂��B

����ȃO���t�����Ă��AECB�����ɂǂ����邩�Ȃ�Ă킩��܂���B

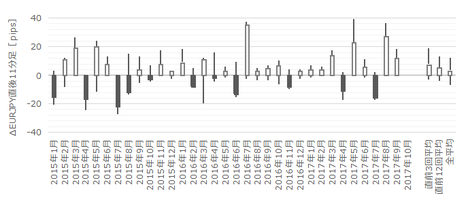

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���́i2-2. �ߋ������j�̍��́A�n�l����[�\�N�������A�����ύX���s��ꂽ2015�N12���E2016�N3�����܂߂Ă��܂����A�ȉ��̕��͂ɂ�镪�͂ł͂������܂߂Ă��܂���B

���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x15���j����܂��B

����3��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����21pips��菭���傫���Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒�����30pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x15���j����܂��B

����3��̒���1����������60pips�ŁA����͒���1���������̉ߋ��S����21pips��肩�Ȃ�傫���Ȃ��Ă��܂��i���ۂɂ�3��̂���1��124pips���������߁j�B�܂��A����3��̒��O1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����9pips�i�߂�䗦39���j�ł��B����1�����E����11�����Ƃ��ɖ߂�䗦���ق�40������A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

���Z�������\���ɂ́A�w�W��v�����͂��s���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������100���ƁA�ُ�ȕ肪�����܂��B�{�u���O�ł̔��胋�[���ŁA���l�I�����̓J�E���g���Ȃ��A�Ƃ����_�͂����m�������������i���O1�����n�l�ƏI�l�����l�̂Ƃ��j�B

����1�����E����11�����̗z�����͂��ꂼ��79���E68���ƁA������ُ�ȕ肪�����܂��B

�܂��A���O1�����ƒ���1�����A���O1�����ƒ���11�����A����1�����ƒ���11�����̕�����v���́A���ꂼ��12���E24���E79���ƂȂ��Ă��܂��B

���������A���O1�����ƒ���1�����A���O1�����ƒ���11�����̕�����v���̒Ⴓ�́A���O1�����̉A�������ُ�ɍ����A����1�����ƒ���11�����̗z�������������Ƃɂ���Đ����Ă��邾���ł��B

�ǂ���ɔ������邩�����ߑł�����̂ɁA��Ɍ`�����ꂽ���[�\�N�����z���ł��A���ł��A��Ō`������郍�[�\�N��������ɉ����������ɔ�������A�Ƃ�����ł͂Ȃ��̂ŁA�M���x�͂��܂ЂƂ��ƌ����܂��B

���ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�{�w�W�́A����1�����������Ē���11�����������`�������\�����ɂ߂č����A�ƌ����܂��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�32����������܂���B32���Ȃ�t���肵�������}�V�ł��B

����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�A���A3���2��͔��\����11���o�ߌ�ɂ́A�l��߂�����\�����������Ƃ�Y��Ȃ��悤�ɂ��܂��傤�B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

- ����1�����͗z���ƌ����݂܂��B

- �nj��͑����J�n�E�Z�����m��_���܂��B�܂��A���\����1�����߂��Ē���1�����I�l�����l�����傫���Ȃ����Ƃ��ɁA�t����ł̒Z�������_���܂��B

�ȏ�

2017�N10��26��20:45���\

�ȉ���2017�N10��29���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

��������ƕt���́u�s��\�z�ʂ�ύX�Ȃ��v�ł����B�����A600��EUR�̍���������̋K�͂��A���N1������300�����[���ւƌ��炵�܂����B�ɘa����̏k���J�n���܂����B

���̌��ʁAEUR�͔����āA���B���Ԏn�߁i17:00�j����134.4�~����A�T��28��05:00�ɂ�131.9�~�܂ŁA250pips�̉��~�ƂȂ�܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�V�i���I�ʂ�̎�����ł����A���s���܂����B

�܂����O1�����͗\��ʂ�V���[�g�Ŋm�ۂ������̂́A��Ɏw�W���\�O�̃����O����낤�Ƃ����Ƃ�����ł����A�����O����ꂽ�̂�20:45:01�ł��B���̌��ʁA�V���[�g�������ł����A�ꎞ�����ĂƂȂ��Ă��܂��܂����B

���̃|�W�V�����擾�̂܂��������Ă����A����̓V�i���I�O��������Z���ė��v�m�ۂł������̂́A��q����悤�ɂ��������V�i���I�������V�i���I�ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ���͂ł́A��������ƕt���ɂ��Ă݈̂����Ă��܂����B�O�T���̕����s�O��ł��B���̌��ʁA�u���\�㏉�������̉e���͂������������Ԃƌ��Ȃ��������ǂ��A���\����11���o�ߌ��1����̒l����L���Ă������Ƃ�32����������܂���v�Ƃ����A�����́u�s��\�z�ʂ茻��ێ��v�Ƃ͑S���Ⴄ�����ƂȂ�܂����B

- ����͎w�W���\�̒��O�E����̎�����s���ׂ��ł͂���܂���ł����B

�ߋ��̒��O1�����̉A������100���A����1�����̗z������79���ł������A����͒��O1�������z���A����1�������A���ł����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A���ƌ����݂܂����B���ʂ͗z���ł��B

- ����1�����͗z���ƌ����݂܂����B���ʂ͉A���ł��B

- �nj��͑����J�n�E�Z�����m��_���܂����B�܂��A���\����1�����߂��Ē���1�����I�l�����l�����傫���Ȃ����Ƃ��ɁA�t����ł̒Z�������_���܂����B���ʂ���������܂������A����Ȃ��͓̂����������ƂɂȂ�܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N10��23��

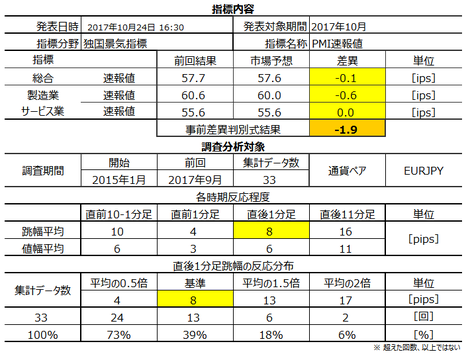

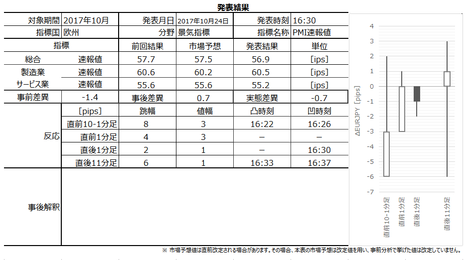

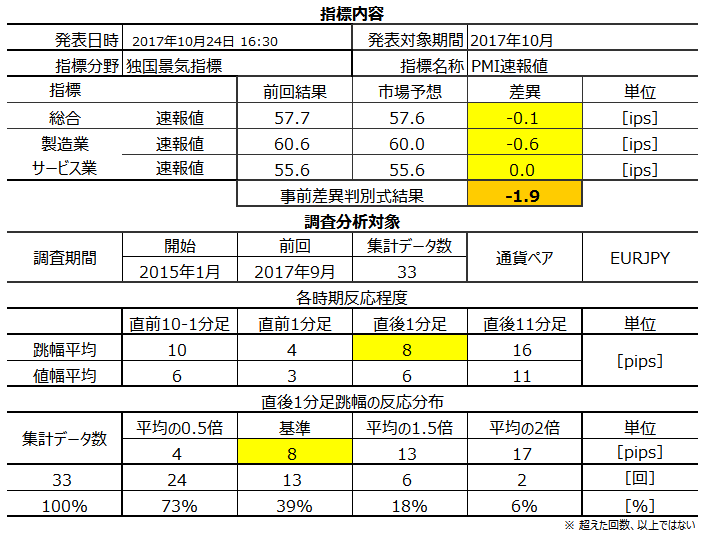

�ƍ��i�C�w�W�uPMI����l�v���\�O���EURJPY�������́i2017�N10��24��16:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N10��24��16:30�ɓƍ��i�C�w�W�uPMI����l�v�����\����܂��B���\���e�́u�����v�u�����Ɓv�u�T�[�r�X�Ɓv�ŁA���\�����̂�2017�N10�����̏W�v���ʂł��B

�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�Ƃ�����A��A��PMI����l�ɂ����čł��d�v�Œ��ڂ��W�߂Ă���̂́A���B�ōł��o�ϋK�͂��傫���ƍ�PMI����l�ł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L�����e���_�i10��22���j�̒l�ł��B�s��\�z�́A���\�O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����ƁA��q���钲���E���͌��ʂ܂��āA�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A���ꂾ���̐�s��������ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ̎d������@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

���������A������ƌ����Đ����ƌi�����̕����T�[�r�X�ƌi����������s���������Ƃ͌���܂���B

�̂ƈ���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A���ł͏��Ђ�ʂ����C�O����͌����đ�������܂���B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�����O���킸�A�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50��������ƌi�C�g��E50���������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

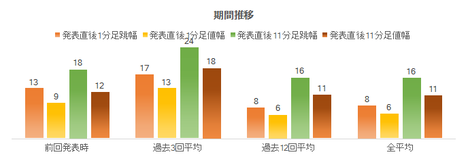

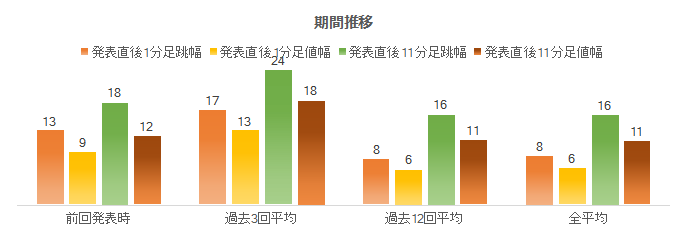

�{�w�W�̎w�W���\��̔����̒����E�l���̊��Ԗ��̐��ڂ����}�Ɏ����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1����������10pips�ɂ��͂��Ă��܂���B���Ԗ��̔����́A�ȑO����قڕω�������܂���B���߂̔������x�����l�ł��B

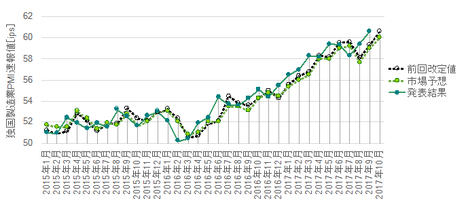

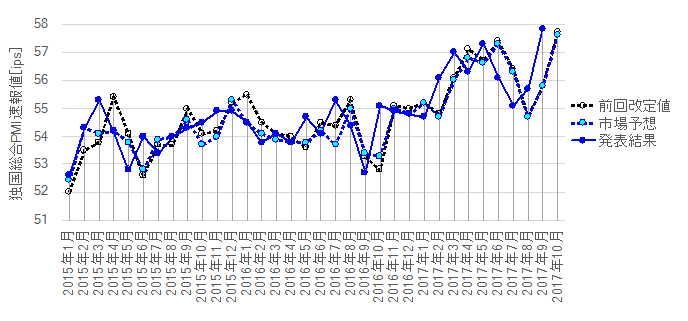

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

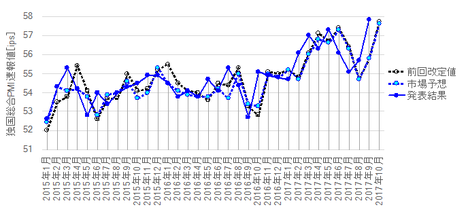

�O���t�́A�u�����v�Ɓu�����Ɓv�Ƃ����m�ȏ㏸��ł��B����A�u�T�[�r�X�Ɓv�͑O���傫�����P�������̂́A�㏸��Ƃ͌����܂���B�����O���t���ڂ���A���������Ƒ��ւ�������A�������߂܂����B���\��2015�N1������2017�N6���܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

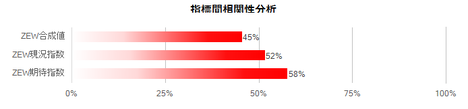

��\����A���㍷�قƁA���㍷�قɍł��f���ɔ�������ƌ��Ȃ��钼��1�����Ƃ̕�����v���́A�����Ɓ��������T�[�r�X�ƁA�̏��ł��B����1�����̕����́A1✕�����̍��ف{3✕�����Ƃ̍��ف[1✕�T�[�r�X�Ƃ̍��فA�ŋ��߂����̕����Ƃ̈�v���������Ȃ�܂��i�v���X�Ȃ�z���A�}�C�i�X�Ȃ�A���j�B��v����83���ł��B

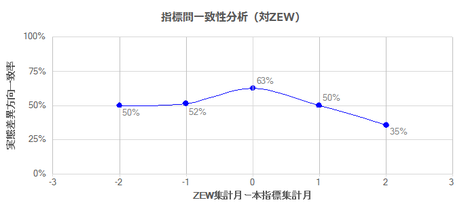

���ɁA�㎮�̍��قɎ��ԍ��ق������A���̌��ʂ��s���\����Ă���ZEW�ƑΔ䂵�Ă݂܂��B

ZEW�́A�����W�v���ʂ���ɔ��\����鑍���w���ł��i�����Ƃ��T�[�r�X�Ƃ��܂߂���ƌi�����j�ł��B���w�W�Ԃɂ������ւ�����Ȃ�A����͎��O���فi�s��\�z�[�O�ʁj�⎖�㍷�فi���\���ʁ[�s��\�z�j�łȂ��A���ԍ��فi���\���ʁ[�O�ʁj�̈�v���������Ȃ�͂��ł��B

ZEW�͌����w���Ɗ��Ҏw������Ȃ�܂��B�����ł́A�����̍��ق������������l�����߁A���̊e���ԍ��قƖ{�w�W�̎��ԍ��قƂ̕�����v�������߂܂����B�Δ���Ԃ́A2015�N1������O��2017�N9�����܂łł��B

�������\��ZEW���Ҏw���̎��ԍ��ق́A�{�w�W�ƈ�v���������ƌ����Ȃ����Ƃ��킩��܂����B�ł��A�e�ɂȂ�ZEW���Ҏw���Ƃ̕�����v�����A�{�w�W��58����������܂���B

����āA�P�����̎w�W���ʂ��r�������AZEW�Ɩ{�w�W�͓����i�C�w�W�ł���ɂ��ւ�炸�A�O���Ƃ̑������������v���Ȃ����Ƃ��m�F�ł��܂����B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ߋ����[�\�N���̓����𑨂��镪�͂ł́A�ߋ��̔������̂��������ƁA�ʏ�̒l�����Ƃ̕������߂�����Ȃ�܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����10pips�ł��B�A���A���̕��ϒl�ɂ�2016�N3�����f�[�^���܂܂�Ă��܂��B�����̂݁A���O10-1����������58pips�ƈُ�ɍ����Ȃ��Ă��܂��B����58pips�������āA�ߋ�32��̉ߋ����ϒ������W�v�����9pips�ƂȂ�܂��B���܂�ς��܂���ˁB�ʓ|������A�ߋ����ς�10pips�Ƃ��ē����ׂĂ����܂��B

���O10-1����������15pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j����܂��B

����3��̒���1����������1��27pips�Ƒ傫�����̂́A2���12pips��5pips�ł��B���O10-1�������傫�����˂Ă��A���ꂪ����1�������傫�����˂�\���Ƃ͌����܂���B

���ɁA����3��̒��O10-1�����ƒ���1�����̕�����3��Ƃ���v���Ă��܂��i��v��100���j�B���Ⴊ3���Ȃ����̂́A��v��100���Ȃ�A�e�ɂł��܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x3���j�ł��B

����1��̒���1����������11pips�ŁA����͉ߋ��S����8pips�Ƒ債�ĕς��܂���B�܂��A���̂Ƃ����O1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O1�������傫���������Ƃ��ɂ́A�w�W���\����̔����������������Ă���\��������܂��B���̔������傫�������������́A1�����Ⴊ�Ȃ��̂ł킩��܂���B

�����āA����1�����̉ߋ����ϒ�����8pips�ł��B���̒�����15pips�������Ƃ͉ߋ�2��i�p�x6���j�����Ȃ��A�{�w�W�����肵�Ĕ��������������Ƃ��킩��܂��B����2��̒���1������15pips�ȏ�ƂȂ����Ƃ��́A����11��������������1����������2��Ƃ������Ă��܂��B

����11�����́A�ߋ����ϒ�����16pips�A�ߋ����ϒl����11pips�ł��B

���ϒl���������A����1����������������11����������8pips�����傫���Ȃ��A����1�����I�l��蒼��11����������10pips�����傫������܂���B�{�w�W�̗��m�̖ڈ��́A���S�����Ă��̔������Ƃ���ƁA��������4�`5pips�Ƃ������ƂɂȂ�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�s��\�z�͑O�ʂɑ���߂ɂȂ肪���ł��i���O���ق̃}�C�i�X����67���j�B���������A���\���ʂ͎s��\�z�������߂ɂȂ肪���ł��i���㍷�ق̃v���X����61���j�B�s��\�z�����܂�A�e�ɂȂ�Ȃ��w�W���ƌ�����ł��傤�B

�����āA���O���قƒ���1�����̕�����v����25���i�s��v��75���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������z���ƂȂ���ғI������75���Ƃ������ƂɂȂ�܂��B

�܂��A���㍷�قƒ���1�����̕�����v����84���ŁA����͔��\���ʂ̗ǂ������ɑf���ɔ�������w�W���Ƃ������Ƃł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������77���ƂȂ��Ă���A�ُ�ȕ肪����܂��B

�����āA�ǂ̃��[�\�N�������̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂ͂Ȃ��Ă��܂���B�܂�A�{�w�W�͔��������ɕ肪�Ȃ��A����Q���҂͔��\���ʂ�\���ł��Ă����ł͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

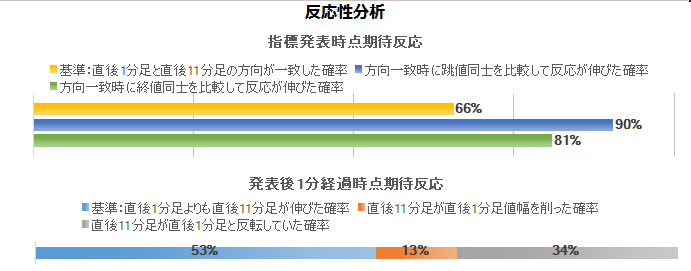

����1�����ƒ���11�����Ƃ̕�����v����66���ł��B�����āA����66���̕�����v�������ɒ��ڂ���ƁA����1�����ƒ���11�����̒��l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e90���E81���ł��B

������v���������A����1�����������Ē���11�����������L�т��m���������̂ŁA�����������m�F�����瑁���nj��J�n�ł��B

����A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l�����m����53���ł��B�{�w�W�͂������nj��ɂ͌����Ă��܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��25���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�����ƃT�[�r�X�Ƃ��O��E�\�z�������A�����Ƃ��O�������������̗̂\�z������A�����͉A���ł����B

�s��\�z�́A�{�L���쐬�����瑍���Ɛ����Ƃ��͂��ɏ���ɉ��肳��Ă��܂����B

�ǂ̍��ڂ��O�������������̂́A�ǂ̍��ڂ��O���t���ڂ����~�ɓ]�����悤�ɂ͌����܂���B

������ʂ͎��̒ʂ�ł����B

�����܂����B�債�����Ƃ͂���܂���B

���O�����E���͓��e���ȉ��Ɍ����Ă����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N10��24��16:30�ɓƍ��i�C�w�W�uPMI����l�v�����\����܂��B���\���e�́u�����v�u�����Ɓv�u�T�[�r�X�Ɓv�ŁA���\�����̂�2017�N10�����̏W�v���ʂł��B

�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�Ƃ�����A��A��PMI����l�ɂ����čł��d�v�Œ��ڂ��W�߂Ă���̂́A���B�ōł��o�ϋK�͂��傫���ƍ�PMI����l�ł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L�����e���_�i10��22���j�̒l�ł��B�s��\�z�́A���\�O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- PMI�́A����l�Ŏ�����s���A����l�ł͎�����܂���B����l�͔������������Ȃ肪���ł��B

����l�ł́A�����ƂƃT�[�r�X�Ƃ��ʂ̓��ɔ��\����܂��B�����Ƃ́A���㍷�فi���\���ʁ[�s��\�z�j��0�ƂȂ邱�Ƃ������A�����������w�W���ʂ���͓ǂݎ��܂���B�T�[�r�X�Ƃ́A���㍷�قɃv���X���}�C�i�X�̕������t�����Ƃ͑������̂́A��͂蔽���͏������Ȃ肪���ł��B - ����l�͑���ł��邾���Ȃ��A�����ƁE�T�[�r�X�Ƃ������ɔ��\����邽�߁A�Ώ۔͈͂̍L���ɉ����ĉe���i�����j���傫���Ȃ肪���ł��B�ނ��A����ł������i����1�����������ρj�͓ƍ��E���B�Ƃ��ɏ������i10pips�����j�ł��B

- �{�w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�́A��s���\���ꂽZEW���ԍ��قƂ̕�����v���͍�������܂���B�����i�C�w�W�ł��A�P�����̑���������50���O��ł��B

����Ȃ�ނ���A���O���فi�s��\�z�[�O�ʁj�ƒ���1�����̕�����v����25���i�s��v��75���j�ƂȂ��Ă���̂ŁA������̕�������ۂǃA�e�ɂȂ�܂��B

����1�����́A���㍷�فi���\���ʁ[�s��\�z�j�Ƃ̕�����v����84���ŁA���Ȃ�f���ɔ������܂��B����1�����ƒ���11�����̕�����v��66���ŁA���܂荂������܂���B�B

�ȏ�̖{�w�W�����ƁA��q���钲���E���͌��ʂ܂��āA�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���́A�ߋ��̉A������77���ƁA�ُ�ȕ肪���邩��ł��B - ����1�����͗z���ƌ����݁A�w�W���\���O�Ƀ|�W�V�������擾���A���\����̒��˂ŗ��m�^�����܂��B

�_���́A�w�W��v�����͂̌��ʁA���O���قƒ���1�����̕�����v����25���i�s��v��75���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������z���ƂȂ���ғI������75���Ƃ������ƂɂȂ�܂��B

�A���A�ߋ��̃��[�\�N�����̌��ʂ���A���O10-1������15pips�ȏ㒵�˂��Ƃ����A���O1������10pips�ȏ㒵�˂��Ƃ��́A�����̒l�������ɒ���1�����͔�������ƌ����݂܂��B�w�W���\���O�Ƀ|�W�V���������A���\����̒��˂ŗ��m�^���͓����ł��B - �nj��́A�����������m�F�����瑁���J�n���A���\����1�����߂����痘�m�̋@���T��܂��B

�_���́A����1�����ƒ���11�����̕�����v������66���Ƃ��S���ƂȂ����̂́A���ҕ�����v���ɂ͒���11��������������1�����������Ĕ�����L�������Ƃ�90���ƍ������߁A�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A���ꂾ���̐�s��������ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ̎d������@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

���������A������ƌ����Đ����ƌi�����̕����T�[�r�X�ƌi����������s���������Ƃ͌���܂���B

�̂ƈ���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A���ł͏��Ђ�ʂ����C�O����͌����đ�������܂���B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�����O���킸�A�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50��������ƌi�C�g��E50���������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

�[�[�[��€���[�[�[

�{�w�W�̎w�W���\��̔����̒����E�l���̊��Ԗ��̐��ڂ����}�Ɏ����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1����������10pips�ɂ��͂��Ă��܂���B���Ԗ��̔����́A�ȑO����قڕω�������܂���B���߂̔������x�����l�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

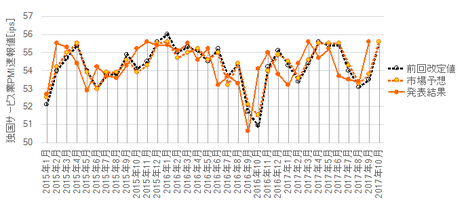

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�O���t�́A�u�����v�Ɓu�����Ɓv�Ƃ����m�ȏ㏸��ł��B����A�u�T�[�r�X�Ɓv�͑O���傫�����P�������̂́A�㏸��Ƃ͌����܂���B�����O���t���ڂ���A���������Ƒ��ւ�������A�������߂܂����B���\��2015�N1������2017�N6���܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

��\����A���㍷�قƁA���㍷�قɍł��f���ɔ�������ƌ��Ȃ��钼��1�����Ƃ̕�����v���́A�����Ɓ��������T�[�r�X�ƁA�̏��ł��B����1�����̕����́A1✕�����̍��ف{3✕�����Ƃ̍��ف[1✕�T�[�r�X�Ƃ̍��فA�ŋ��߂����̕����Ƃ̈�v���������Ȃ�܂��i�v���X�Ȃ�z���A�}�C�i�X�Ȃ�A���j�B��v����83���ł��B

�[�[�[��€���[�[�[

���ɁA�㎮�̍��قɎ��ԍ��ق������A���̌��ʂ��s���\����Ă���ZEW�ƑΔ䂵�Ă݂܂��B

ZEW�́A�����W�v���ʂ���ɔ��\����鑍���w���ł��i�����Ƃ��T�[�r�X�Ƃ��܂߂���ƌi�����j�ł��B���w�W�Ԃɂ������ւ�����Ȃ�A����͎��O���فi�s��\�z�[�O�ʁj�⎖�㍷�فi���\���ʁ[�s��\�z�j�łȂ��A���ԍ��فi���\���ʁ[�O�ʁj�̈�v���������Ȃ�͂��ł��B

ZEW�͌����w���Ɗ��Ҏw������Ȃ�܂��B�����ł́A�����̍��ق������������l�����߁A���̊e���ԍ��قƖ{�w�W�̎��ԍ��قƂ̕�����v�������߂܂����B�Δ���Ԃ́A2015�N1������O��2017�N9�����܂łł��B

�������\��ZEW���Ҏw���̎��ԍ��ق́A�{�w�W�ƈ�v���������ƌ����Ȃ����Ƃ��킩��܂����B�ł��A�e�ɂȂ�ZEW���Ҏw���Ƃ̕�����v�����A�{�w�W��58����������܂���B

����āA�P�����̎w�W���ʂ��r�������AZEW�Ɩ{�w�W�͓����i�C�w�W�ł���ɂ��ւ�炸�A�O���Ƃ̑������������v���Ȃ����Ƃ��m�F�ł��܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ߋ����[�\�N���̓����𑨂��镪�͂ł́A�ߋ��̔������̂��������ƁA�ʏ�̒l�����Ƃ̕������߂�����Ȃ�܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����10pips�ł��B�A���A���̕��ϒl�ɂ�2016�N3�����f�[�^���܂܂�Ă��܂��B�����̂݁A���O10-1����������58pips�ƈُ�ɍ����Ȃ��Ă��܂��B����58pips�������āA�ߋ�32��̉ߋ����ϒ������W�v�����9pips�ƂȂ�܂��B���܂�ς��܂���ˁB�ʓ|������A�ߋ����ς�10pips�Ƃ��ē����ׂĂ����܂��B

���O10-1����������15pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j����܂��B

����3��̒���1����������1��27pips�Ƒ傫�����̂́A2���12pips��5pips�ł��B���O10-1�������傫�����˂Ă��A���ꂪ����1�������傫�����˂�\���Ƃ͌����܂���B

���ɁA����3��̒��O10-1�����ƒ���1�����̕�����3��Ƃ���v���Ă��܂��i��v��100���j�B���Ⴊ3���Ȃ����̂́A��v��100���Ȃ�A�e�ɂł��܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x3���j�ł��B

����1��̒���1����������11pips�ŁA����͉ߋ��S����8pips�Ƒ債�ĕς��܂���B�܂��A���̂Ƃ����O1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O1�������傫���������Ƃ��ɂ́A�w�W���\����̔����������������Ă���\��������܂��B���̔������傫�������������́A1�����Ⴊ�Ȃ��̂ł킩��܂���B

�����āA����1�����̉ߋ����ϒ�����8pips�ł��B���̒�����15pips�������Ƃ͉ߋ�2��i�p�x6���j�����Ȃ��A�{�w�W�����肵�Ĕ��������������Ƃ��킩��܂��B����2��̒���1������15pips�ȏ�ƂȂ����Ƃ��́A����11��������������1����������2��Ƃ������Ă��܂��B

����11�����́A�ߋ����ϒ�����16pips�A�ߋ����ϒl����11pips�ł��B

���ϒl���������A����1����������������11����������8pips�����傫���Ȃ��A����1�����I�l��蒼��11����������10pips�����傫������܂���B�{�w�W�̗��m�̖ڈ��́A���S�����Ă��̔������Ƃ���ƁA��������4�`5pips�Ƃ������ƂɂȂ�܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�s��\�z�͑O�ʂɑ���߂ɂȂ肪���ł��i���O���ق̃}�C�i�X����67���j�B���������A���\���ʂ͎s��\�z�������߂ɂȂ肪���ł��i���㍷�ق̃v���X����61���j�B�s��\�z�����܂�A�e�ɂȂ�Ȃ��w�W���ƌ�����ł��傤�B

�����āA���O���قƒ���1�����̕�����v����25���i�s��v��75���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������z���ƂȂ���ғI������75���Ƃ������ƂɂȂ�܂��B

�܂��A���㍷�قƒ���1�����̕�����v����84���ŁA����͔��\���ʂ̗ǂ������ɑf���ɔ�������w�W���Ƃ������Ƃł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������77���ƂȂ��Ă���A�ُ�ȕ肪����܂��B

�����āA�ǂ̃��[�\�N�������̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂ͂Ȃ��Ă��܂���B�܂�A�{�w�W�͔��������ɕ肪�Ȃ��A����Q���҂͔��\���ʂ�\���ł��Ă����ł͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����66���ł��B�����āA����66���̕�����v�������ɒ��ڂ���ƁA����1�����ƒ���11�����̒��l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e90���E81���ł��B

������v���������A����1�����������Ē���11�����������L�т��m���������̂ŁA�����������m�F�����瑁���nj��J�n�ł��B

����A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l�����m����53���ł��B�{�w�W�͂������nj��ɂ͌����Ă��܂���B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���́A�ߋ��̉A������77���ƁA�ُ�ȕ肪���邩��ł��B - ����1�����͗z���ƌ����݁A�w�W���\���O�Ƀ|�W�V�������擾���A���\����̒��˂ŗ��m�^�����܂��B

�_���́A�w�W��v�����͂̌��ʁA���O���قƒ���1�����̕�����v����25���i�s��v��75���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������z���ƂȂ���ғI������75���Ƃ������ƂɂȂ�܂��B

�A���A�ߋ��̃��[�\�N�����̌��ʂ���A���O10-1������15pips�ȏ㒵�˂��Ƃ����A���O1������10pips�ȏ㒵�˂��Ƃ��́A�����̒l�������ɒ���1�����͔�������ƌ����݂܂��B�w�W���\���O�Ƀ|�W�V���������A���\����̒��˂ŗ��m�^���͓����ł��B - �nj��́A�����������m�F�����瑁���J�n���A���\����1�����߂����痘�m�̋@���T��܂��B

�_���́A����1�����ƒ���11�����̕�����v������66���Ƃ��S���ƂȂ����̂́A���ҕ�����v���ɂ͒���11��������������1�����������Ĕ�����L�������Ƃ�90���ƍ������߁A�ł��B

�ȏ�

2017�N10��24�����\

�ȉ���2017�N10��25���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�����ƃT�[�r�X�Ƃ��O��E�\�z�������A�����Ƃ��O�������������̗̂\�z������A�����͉A���ł����B

�s��\�z�́A�{�L���쐬�����瑍���Ɛ����Ƃ��͂��ɏ���ɉ��肳��Ă��܂����B

�ǂ̍��ڂ��O�������������̂́A�ǂ̍��ڂ��O���t���ڂ����~�ɓ]�����悤�ɂ͌����܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�����܂����B�債�����Ƃ͂���܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�����E���͓��e���ȉ��Ɍ����Ă����܂��B

- ����1���������͋͂�2pips�A����11�����������͂���6pips�̔����ł����B

����ł͎��O���͂Ȃ��Ă��A���܂�Ӗ�������܂���B - ���㍷�ق̓v���X�ƂȂ�A���ԍ��ق̓}�C�i�X�ł����B

����ɂ��ւ�炸�A����1�����͉A���A����11�����͗z���ƂȂ�܂����B

�m����̖�������̂ŁA�����ɔ��ʎ������Ȃ����K�v�͂���܂��A����������ĊO���悤�Ȃ�A���ʎ��ɂ������ȓ_���Ȃ������������܂��B - 10��17���ɔ��\���ꂽZEW�́A���ԍ��ق��v���X�ł����B�{�w�W�̍�����ԍ��ق̓}�C�i�X�Ȃ̂ŁA�����ZEW�Ƃ͎w�W���ʂ̎��ԍ��ٕ�������v���܂���ł����B��v���邩���Ȃ��������X�ł�����A�d������܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A���ƌ����݂܂����B���ʂ͗z���ł����B

- ����1�����͗z���ƌ����݁A�w�W���\���O�Ƀ|�W�V�������擾���A���\����̒��˂ŗ��m�^�����܂����B���ʂ͉A���ł����B

�_���Ƃ������O���قƒ���1�����̕�����v��25���i�s��v��75���j����v���܂����B����͊m����̖��Ȃ̂Ŏd������܂���B - �nj��́A�����������m�F�����瑁���J�n���A���\����1�����߂����痘�m�̋@���T����j�ŗՂ݂܂����B���ʂ́A����11�����͍ŏI�I�ɗz���ւƔ��]�����̂ŁA���Ԃ������Ă������Ƃ�����t���܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N09��24��

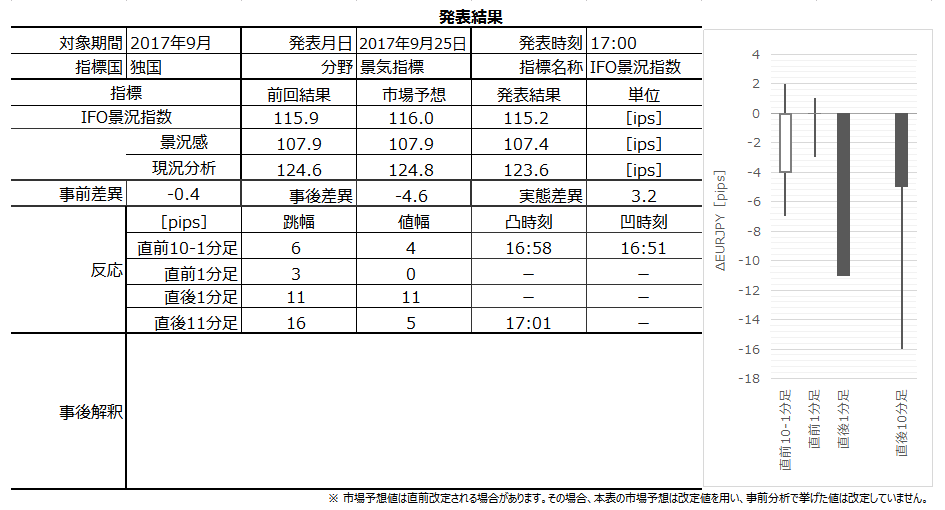

�ƍ��i�C�w�W�uIfo�i���������v���\�O���EURJPY�������́i2017�N9��25��17:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

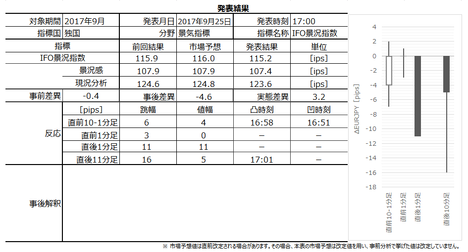

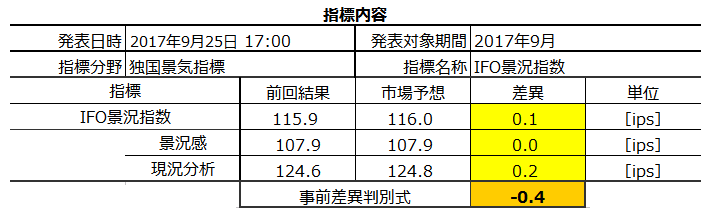

2017�N9��25��17:00�ɓƍ��i�C�w�W�uIfo�i���w���v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i9��24��08:00���j�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�����Ɏ������悤�Ȏw�W�ł͂���܂���B

���ӂ��ׂ��_�́A�T���̓Ƒ��I���̌��ʂ��o�ď��߂Ă̊�������s���鎞�ԑтł��B�g�����h���������Ă�����A�{�w�W�̉e���Ȃ�ēۂݍ��܂�Ă��܂��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

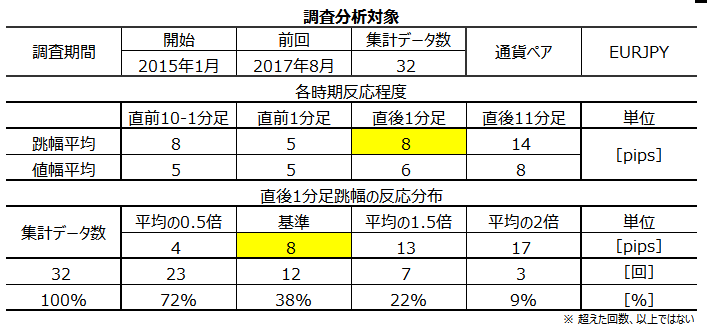

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips�ł��B�����͏����Ȏw�W�Ƃ������ƂɂȂ�܂��B

����1���������̕��z��8pips�ȉ���62�����W�����Ă��܂��B��������A20pips�ȏ㒵�˂����Ƃ�10����A14pips�ȏ㒵�˂����Ƃ�20����������܂���B�܉v���o���炳�����Ɨ��m���Ȃ��ƁA�~����Ə��ĂȂ��w�W�ł��B

����O�ɂ́A�㉺10-20pips�t�߂ɉ����`���[�g�|�C���g���Ȃ����A�m�F���Ă����܂��傤�B

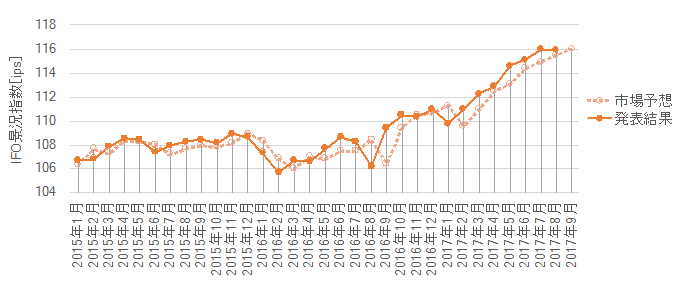

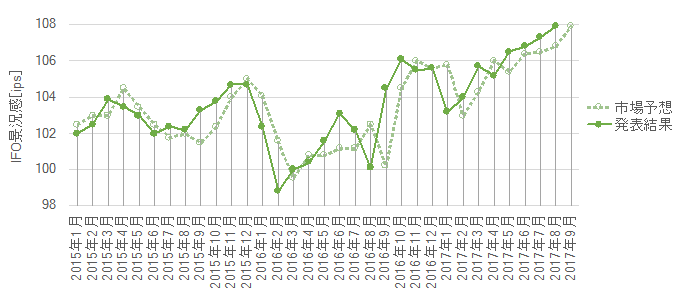

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

���̌��ʂ���A�{�w�W�͗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��Ƃ������Ƃ������܂��B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��������A�e���ڒP�Ƃ��͔��������Ƃ̑��ւ����܂���̂́A�債�����ւł͂���܂���B

�i���w���ƌi�����́A2015�N2��������O��2017�N7�����܂ł�31��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�12��i����ւ�藦39���j�ł��B�����w����13��i��42���j�ł��B

�ߋ�12��Ɍ���A����ւ�藦�́A�i���w��25���E�i����42���E��������17���ł��B

�{�w�W�͎s��\�z��ǂ��^�ł��B���݂͏㏸��̂��߁A����̔��\���ʂ͎s��\�z������\���������i���ғI����61���j�Ƃ������ƂɂȂ�܂��B

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

���}�ɁA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA���Ȃ��Ƃ�2015�N1������2017�N8�����\�܂ł�32��̌��ʂ�����ׂ����A�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B�ނ���A�������\���ʂ̕�����v����63���ƁA�ł������Ȃ��Ă��܂��B

���ւ��Ȃ��Ƃ͌����Ȃ����̂́A������v���ł͂���܂���B

�܂�A�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x28���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����́A��q�Q��1-2pips�A���q�Q���قƂ�ǂȂ��A�Ƃ�������������܂��B

���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�ق̃v���X����72���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

�A���A���[�\�N���̕����͊e���قƂ̊W����������܂���B���㍷�قƒ���1�����̕�����v�����������������B59��������v���Ă��܂���B

����͏d�v�ȏ��ł��B���\���ʂ��s��\�z���ǂ��Ă������Ă��A�w�W���\����̔��������ɂ��܂�W�Ȃ��̂ł��B���������w�W�Ŏw�W��v�����͈͂Ӗ��������܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������79���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����10���ŁA�����͂���܂���B

����قǕ肪����Ȃ�A�ߋ��̌X���ɑ��ċt����͍l�����܂���B��L�m���ɏ]����������Ȃ������I�����ł��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����75���ł��B�����āA����75���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�86���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46���ƁA50������Ă��܂��B����1�����ƒ���11�����Ƃ����]�������Ƃ�25���A����11�����͒���1�����̒l������������Ƃ�29���ł��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�����Ɏ������悤�Ȏw�W�ł͂���܂���B

���ӂ��ׂ��_�́A���I���̌��ʂ��o�ď��߂Ă̊�������s���鎞�ԑтł��B�g�����h���������Ă�����A�{�w�W�̉e���Ȃ�ēۂݍ��܂�Ă��܂��܂��B

�ȉ���2017�N9��25��21:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�i���w���E�i�����E�������͂̑S�Ă��O��E�\�z�������A�����͉A���ł����B

�i���w����2017�N6�����̐����ɁA�i������2017�N7�����̐����ɁA�������͂�2017�N5�����̐����ɁA���ꂼ��߂��܂����B�������2017�N7�����E8�������s�[�N���������߁A�܂����~�ɓ]�����Ƃ����قǂł͂���܂���B

�����́A�荏��5�6�b���x����A���ꂩ��u����v���Ɨ����������ł����B

���͑ΏۊO�ƂȂ�܂����A��}����11�����̌�̓W���W���ƒl��߂��A17:16�ɂ͎w�W���\���_�̒l�ɂ���3pips�܂Ŗ߂��܂����B���������A���̌��18:45�܂ʼn��~���A�w�W���\���_����65pips�̉��~�ƂȂ�܂����B

�w�W�ւ̒��ړI�Ȕ����͂����炭17:01���l�́�16pips�܂łȂ̂ł��傤�B���̌�A18:00���ɂ͓�10�N�E��10�N�̋����ቺ���N���܂����B���̋����ቺ�����ʂŁA�^���͓ƑI�����ʂ��ĘA���ߔ����ɖڏ��������Ă��Ȃ����Ƃ��A���ƂȂ�EUR����Ɍq�������̂ł͂Ȃ��ł��傤���B

������ʂ͎��̒ʂ�ł����B

��q����悤�ɁA���\�������ׂ�������́A���͂��O�������̂́A�|�W�V������������^�C�~���O�̖�肩�A���ɂȂ炸�ɍς݂܂����B

���������A���̂����ŏ���������z���ƊԈႦ�āA�z�����ւ̒nj��|�W�V����������Ă��܂��đ��ł��B

���O�������͓��e���ȉ��Ɍ����܂��B

�܂��A9��19���ɔ��\���ꂽZEW�́A�O��������Ă��܂����B���������A�O�q�̒ʂ�AIfo�͑O��������܂����B

���ɁA���O1�����͓��l�ŁA����1�����Ƃ̕�����v���肪�����ƂȂ�܂����B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���O1�����͉A���ƌ�����ł��܂����B���ʂ͓��l�I���Ŕ���O�ł��B•����1�����͗z���ƌ����݂܂��B

����1�����̗z���ƌ�����ł��܂����B���ʂ͉A���ŁA���͂��O���܂����B

�nj��́A�V�i���I��̖��͂���܂���B�������̂́A����������������߁A�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��25��17:00�ɓƍ��i�C�w�W�uIfo�i���w���v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i9��24��08:00���j�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�̎w�W���͂ɂ́A���܂�Ӗ�������܂���B

�{�w�W���ʂ�\�z���邽�߁A�Ⴆ�AZEW�i���������Ƃ̐�s���E�x�s����_���������APMI����l�̊W��_����������U������܂��B�����w�W�Ԃł́A�����I�ȏ㏸�E���~�Ƃ������X������v�������ł��A�P�����̎w�W���ʂ̗ǂ����������܂��v���܂���B

���������A�{�w�W�̉ߋ��X�����������A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����59����������܂���B���\���ʂ��s��\�z���ǂ��Ă������Ă��A�w�W���\����̔��������ɂ��܂�W�Ȃ��̂ł��B������A���̎w�W�Ƃ̊W����_����Ӗ��͂���܂���B - �ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ςŋ͂�8pips�ł��B���̕��z��8pips�ȉ���62�����W�����Ă��܂��B��������A20pips�ȏ㒵�˂����Ƃ�10����A14pips�ȏ㒵�˂����Ƃ�20����������܂���B�܉v���o���炳�����Ɨ��m���Ă����Ȃ��Ə��Ă܂���B����O�ɂ́A�㉺10-20pips�t�߂ɉ����`���[�g�|�C���g���Ȃ����A�m�F���Ă����܂��傤�B

- ���O1�����͒���1�����Ƃ̕�����v����10���i�s��v��90���j�ƂȂ��Ă��܂��B���O1�����̉A������93���A����1�����̗z������79���ƁA�ُ�ȕ肪���邽�߂ł��B���ꂾ���肪����ƁA�ߋ��X���ւ̋t����͔����āA�����肷�邩������Ȃ������I�����ƂȂ�܂��B

�����āA�w�W���ʂ̉e���͒Z���ԂɌ����Ă��܂��B�w�W���\����1�����o�߂���ƁA���̂܂ܓ������ɔ�����L�������]���邩���ق�50���ƂȂ��Ă��܂��B����āA�nj��ɂ������Ă��܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - ����1�����͗z���ƌ����݂܂��B

����1�����̉ߋ��z������79���ƁA�ُ�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�8pips�Ȃ̂ŁA4�5pips��ꂽ�痘�m���������ǂ��ł��傤�B�|�W�V�����́A�w�W���\���O�Ɏ��A���\����̒��˂ŗ��m�^���ł��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B1���ȓ��ł����Ă���pips����Η��m���������ǂ��w�W�ł��B

�nj��ɂ������ẮA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46���ƁA50������Ă��邱�Ƃ��o���Ă����܂��傤�B

�����Ɏ������悤�Ȏw�W�ł͂���܂���B

���ӂ��ׂ��_�́A�T���̓Ƒ��I���̌��ʂ��o�ď��߂Ă̊�������s���鎞�ԑтł��B�g�����h���������Ă�����A�{�w�W�̉e���Ȃ�ēۂݍ��܂�Ă��܂��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips�ł��B�����͏����Ȏw�W�Ƃ������ƂɂȂ�܂��B

����1���������̕��z��8pips�ȉ���62�����W�����Ă��܂��B��������A20pips�ȏ㒵�˂����Ƃ�10����A14pips�ȏ㒵�˂����Ƃ�20����������܂���B�܉v���o���炳�����Ɨ��m���Ȃ��ƁA�~����Ə��ĂȂ��w�W�ł��B

����O�ɂ́A�㉺10-20pips�t�߂ɉ����`���[�g�|�C���g���Ȃ����A�m�F���Ă����܂��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

���̌��ʂ���A�{�w�W�͗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��Ƃ������Ƃ������܂��B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��������A�e���ڒP�Ƃ��͔��������Ƃ̑��ւ����܂���̂́A�債�����ւł͂���܂���B

�[�[�[��€���[�[�[

�i���w���ƌi�����́A2015�N2��������O��2017�N7�����܂ł�31��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�12��i����ւ�藦39���j�ł��B�����w����13��i��42���j�ł��B

�ߋ�12��Ɍ���A����ւ�藦�́A�i���w��25���E�i����42���E��������17���ł��B

�{�w�W�͎s��\�z��ǂ��^�ł��B���݂͏㏸��̂��߁A����̔��\���ʂ͎s��\�z������\���������i���ғI����61���j�Ƃ������ƂɂȂ�܂��B

�[�[�[��€���[�[�[

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

���}�ɁA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA���Ȃ��Ƃ�2015�N1������2017�N8�����\�܂ł�32��̌��ʂ�����ׂ����A�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B�ނ���A�������\���ʂ̕�����v����63���ƁA�ł������Ȃ��Ă��܂��B

���ւ��Ȃ��Ƃ͌����Ȃ����̂́A������v���ł͂���܂���B

�܂�A�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x28���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����́A��q�Q��1-2pips�A���q�Q���قƂ�ǂȂ��A�Ƃ�������������܂��B

���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�ق̃v���X����72���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

�A���A���[�\�N���̕����͊e���قƂ̊W����������܂���B���㍷�قƒ���1�����̕�����v�����������������B59��������v���Ă��܂���B

����͏d�v�ȏ��ł��B���\���ʂ��s��\�z���ǂ��Ă������Ă��A�w�W���\����̔��������ɂ��܂�W�Ȃ��̂ł��B���������w�W�Ŏw�W��v�����͈͂Ӗ��������܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������79���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����10���ŁA�����͂���܂���B

����قǕ肪����Ȃ�A�ߋ��̌X���ɑ��ċt����͍l�����܂���B��L�m���ɏ]����������Ȃ������I�����ł��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����75���ł��B�����āA����75���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�86���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46���ƁA50������Ă��܂��B����1�����ƒ���11�����Ƃ����]�������Ƃ�25���A����11�����͒���1�����̒l������������Ƃ�29���ł��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - ����1�����͗z���ƌ����݂܂��B

����1�����̉ߋ��z������79���ƁA�ُ�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�8pips�Ȃ̂ŁA4�5pips��ꂽ�痘�m���������ǂ��ł��傤�B�|�W�V�����́A�w�W���\���O�Ɏ��A���\����̒��˂ŗ��m�^���ł��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B

�w�W���\����1���o�ߎ��_�ŁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46���ƁA50������Ă��܂��B

�����Ɏ������悤�Ȏw�W�ł͂���܂���B

���ӂ��ׂ��_�́A���I���̌��ʂ��o�ď��߂Ă̊�������s���鎞�ԑтł��B�g�����h���������Ă�����A�{�w�W�̉e���Ȃ�ēۂݍ��܂�Ă��܂��܂��B

�ȏ�

2017�N9��25��17:00���\

�ȉ���2017�N9��25��21:00���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�i���w���E�i�����E�������͂̑S�Ă��O��E�\�z�������A�����͉A���ł����B

�i���w����2017�N6�����̐����ɁA�i������2017�N7�����̐����ɁA�������͂�2017�N5�����̐����ɁA���ꂼ��߂��܂����B�������2017�N7�����E8�������s�[�N���������߁A�܂����~�ɓ]�����Ƃ����قǂł͂���܂���B

�����́A�荏��5�6�b���x����A���ꂩ��u����v���Ɨ����������ł����B

���͑ΏۊO�ƂȂ�܂����A��}����11�����̌�̓W���W���ƒl��߂��A17:16�ɂ͎w�W���\���_�̒l�ɂ���3pips�܂Ŗ߂��܂����B���������A���̌��18:45�܂ʼn��~���A�w�W���\���_����65pips�̉��~�ƂȂ�܂����B

�w�W�ւ̒��ړI�Ȕ����͂����炭17:01���l�́�16pips�܂łȂ̂ł��傤�B���̌�A18:00���ɂ͓�10�N�E��10�N�̋����ቺ���N���܂����B���̋����ቺ�����ʂŁA�^���͓ƑI�����ʂ��ĘA���ߔ����ɖڏ��������Ă��Ȃ����Ƃ��A���ƂȂ�EUR����Ɍq�������̂ł͂Ȃ��ł��傤���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��q����悤�ɁA���\�������ׂ�������́A���͂��O�������̂́A�|�W�V������������^�C�~���O�̖�肩�A���ɂȂ炸�ɍς݂܂����B

���������A���̂����ŏ���������z���ƊԈႦ�āA�z�����ւ̒nj��|�W�V����������Ă��܂��đ��ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

�܂��A9��19���ɔ��\���ꂽZEW�́A�O��������Ă��܂����B���������A�O�q�̒ʂ�AIfo�͑O��������܂����B

���ɁA���O1�����͓��l�ŁA����1�����Ƃ̕�����v���肪�����ƂȂ�܂����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���O1�����͉A���ƌ�����ł��܂����B���ʂ͓��l�I���Ŕ���O�ł��B•����1�����͗z���ƌ����݂܂��B

����1�����̗z���ƌ�����ł��܂����B���ʂ͉A���ŁA���͂��O���܂����B

�nj��́A�V�i���I��̖��͂���܂���B�������̂́A����������������߁A�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N09��18��

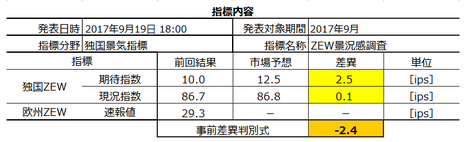

�ƍ��i�C�w�W�uZEW�i���������v���\�O���EURJPY�������́i2017�N9��19��18:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

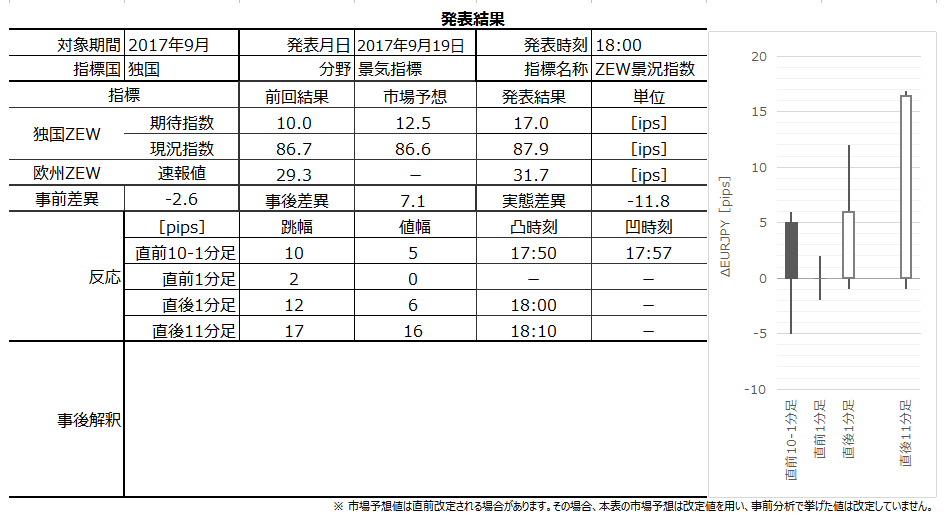

2017�N9��19��18:00�ɓƍ��i�C�w�W�uZEW�i���������v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�ƍ�ZEW�i�����w���i���Ҏw���j�́A�ƍ��̍���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

��ʂɌi���������́A�v���������Ώۂ̂Ƃ��Ɩ���ג��o��������҂��ɂ���āA���O�Q�l���ׂ��Ώۂ��قȂ�܂��B�v�����Ώۂ̂Ƃ��͒��߂̊֘A�w�W�i�܋����E�����j���Q�l�ɂ��ׂ������A��ʏ���҂��Ώۂ̂Ƃ��͒������O���̃}�X�R�~���e���Q�l�ɂ���Ɨǂ��ł��傤�B

ZEW�̓v���������Ώۂ䂦�A�}�X�R�~���e�������߂̎w�W���ʂ��Q�l�ɂ��������ǂ��悤�ł��B

���āA�{�w�W�ɗ��ޘb�ɂ̓I�J���g�������̂ł��B

�ȉ��A���̃I�J���g�̑�\���3�����āA�������q�ׂĂ����܂��B���l�̘b��P�Ȃ�I�J���g�ƒf����s����A�o�T�͎����܂���B���l�������_�����������ł͂Ȃ��A�ǎ҂Ɏ��������`������Ώ\���ł��B

�܂��AZEW�i���������̌��ʂ�ECB�̋��Z����ɉe����^���Ă���A�Ƃ�������L����ڂɂ������Ƃ�����܂��B

����ǂ��A�����������Ƃ��Ă��A�i�������������w�W����Ԏw�W�𒆋�͏d������͂��ł��B������A���̘b���{�����Ƃ��Ă��iECB��ZEW���Q�l�ɂ��Ă����Ƃ��Ă��j�AECB�̐����\�z����ޗ��Ƃ͂Ȃ�܂���B

����́u�͂��v�̘b�ł����A�傫�ȑg�D���傫�Ȑ���������̗��t���Ȃ�����ł���u�͂��v�Ȃ��̂ł��B

���ɁAZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�ڍׂ�Ifo�w���̋L���Ő������܂����A���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A����ȌX���͂���܂���B

�m���ɁA�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�����čŌ�ɁA�ƍ�ZEW�͊��Ҏw���ƌ����w���Ƃ����\����܂��B�����̎����ł͊��Ҏw���̕��������w�����d�v���Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B

���������A2015�N1������2017�N7�����\�܂ł�31��̎��тׂ��Ƃ���A���㍷�فi�s��\�z�Ɣ��\���ʂ̑召�W�j�́A���Ҏw�����������w���Ƃ̕�������1�����̔��������Ƃ̈�v���������Ȃ��Ă��܂��B

������ƒ��ׂȂ��ƁA�����͂킩��܂���B

�ނ��A�����̉���ł́u���Ҏw���̕����d�v�v�ƋL�ڂ���A�u���ɑ��āv�d�v�����L����Ă��܂���B������A�����Ƃ�������͊Ԉ���Ă��Ȃ��̂ł��傤�B�ł��A���̋L���̓ǎ҂��N�����l����ƁA�u���ɑ��āv�́u�w�W���\����̔����ɑ��āv�ł���ׂ��ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�ƍ����Ҏw���Ɠƍ������w���Ɖ��B�w���̊e���ڂ��A�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���ꂼ��̎��̕�����v����60���E76���E64���ƂȂ�܂����B���㍷�قƒ���1�����̕�����v���������̂ŁA�f���ɔ�������w�W���ƌ�����ł��傤�B

�Ƃ�����A1✕�ƍ����Ҏw���̎��㍷�ف{2✕�ƍ������w���̎��㍷�فA�ʎ��Ƃ��č̗p����ƁA���̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕�����v����76���ƂȂ�܂��B

���㔻�ʎ��W������A����1���������͓ƍ������w���̎s��\�z�Ƃ̍��ق��傫���e�����邱�Ƃ��킩��܂����B

�ƍ������w���́A2015�N2���ȍ~�O��܂ł�31��ɂ����āA�O���Ɠ����Ƃ��ׂĔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�13��܂��i����ւ�藦42���j�B����ւ��p�x�������A�s��\�z��ǂ��^�Ƃ͌����܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A2016�N7���ȑO��z���������������A����ȍ~���A���������������A�Ƌ�ʂ��邱�Ƃ��ł��܂��B���茳�̃c�[�����g���Č����`���[�g���������������B2016�N7���������Ɍ����͉��~�g�����h����㏸�g�����h�ɓ]�����Ă��܂��B

����āA���O10-1�����̔��������́A�����`���[�g�̃g�����h�����Ƃ̕s��v�������Ȃ荂���悤�Ɍ����܂��B

�����āA���O10-1�����́A�ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x28���j����܂��B����9��̒���1����������14pips�ŁA����͒���1���������̉ߋ��S����8pips���傫���A�ƌ����܂��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����7��i78���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫���������Ƃ��ɂ́A���ꂪ����1�����̔����������������Ă���A�������x���傫���Ȃ肪���ł��B

���ɁA���O1�����͉A�����ւُ̈�ȕ肪�����܂��B

�����āA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͉ߋ��S����8pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����1�����v���Ă��܂���B����5��̒��O1�����͑S�ĉA���ŁA���̂Ƃ��̒���1�����͑S�ėz���ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦37���j�ł��B����11�����̂����5pips�i�߂�䗦38���j�ł��B�������������w�W�ł́A�����߂藦���傫���Ȃ�X��������܂��B�߂藦���傫�����ƂŁA�]�v�ɏ����ɂ����w�W�ƂȂ�̂ł��B

����璼��1�����Ⓖ��11�����̕����Ɋւ���ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

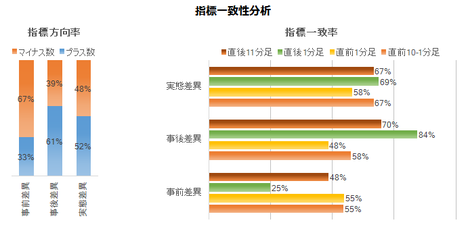

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�ق͒���1�����Ƃ̕�����v����76���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A�f���ɔ�������X��������܂��B

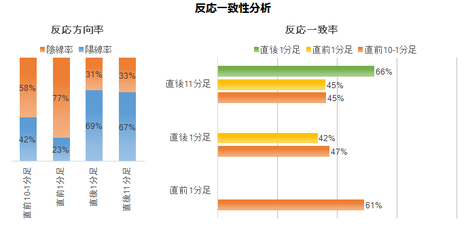

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������90���A����1�����͗z������72���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����̕�����v����14���i�s��v��86���j�ŁA��������܂���B

�����ŁA�������O1�������z���������ꍇ�A����1�����̗z�������A�e�ɂ��ׂ��ł��傤���B����Ƃ��A�s��v���̍������A�e�ɂ��āA����1�����͉A���ƌ��Ȃ��ׂ��ł��傤���B

�킩��܂���B

���̃u���O�ł́A�P���ȕp�x�m���������ʊW���܂ފm�����A�e�ɂ��Ă��܂��B����āA���O1�����������z���Ȃ�A����1�����̕����͋t�ɉA���ƌ����݂܂��B

�܂��A���O10-1�����ƒ���1�����̕�����v����69���A����1�����ƒ���11�����̕�����v����71���ƂȂ��Ă��܂��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����71���ł��B�����āA����71���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

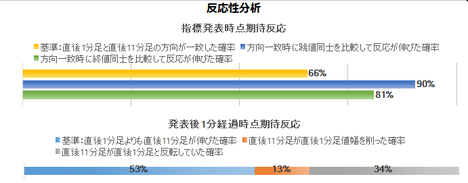

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A������v������60���ł����A�S�Ă̏ꍇ�܂����43����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�29���ŁA����11����������1�����̒l������������Ƃ�29������܂��B

�����nj��œ����|�W�V�����̒������͔�����ׂ��ł���A���\����1���߂����痘�m�̋@����M�������ǂ��ł��傤�B

���\����1�����߂�����A�nj��ɂ͌����Ă��܂���i�ǂ���ɔ������i�ނ��͂킩��܂���j�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��19��20:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͌����w���E���Ҏw���Ƃ��ɑO��E�\�z������A�����͗z���ł����B

�����w���̒��߃s�[�N��2017�N6������88.0�ł��B���ʁi87.9�j�͋͂��ɓ͂��܂���ł����B���Ҏw���̒��߃s�[�N��2017�N5������20.6�ł��B����ȍ~�A���~�������Ă����̂ŁA�㏸��4�����Ԃ�ł��B

�܂�A�S�ʓI�ɂ͍���̌��ʂ����Ȃ�ǂ������A�Ƃ������ƂɂȂ�܂��B

���́u���Ȃ�ǂ������v���ʂ��������́u�傫���v�A����1�������Ē���11�����͔�����L���܂����B����1����������12pips�i�ߋ�����8pips�j�A����11�����l����16pips�i�ߋ�����8pips�j�A�ł��B

���āA����̎w�W���ʂɊւ��邫����Ƃ�������L�����o�Ă����̂Ō��Ă����܂����B

���C�^�[�́A���T���̓Ƒ��I�����e�����Ă��Ȃ����ƂƁAEUR���ւ̌��O���w�W���ʂɌ���Ă��Ȃ����Ƃ��A���p�E�w�E���Ă��܂����B�u���[���o�[�O�́AEUR�����ŋߐi��ł��Ȃ����ƂƁA�ƒ��⌎��7-9�������͋����������錩�ʂ������������Ƃ��A���p�E�w�E���Ă��܂����B

�Ȃ�قǂˁB

������ʂ͎��̒ʂ�ł����B

17:21�̍��l134.11����A���\���O17:57�Ɉ��l133.62��t����܂ŁA46���Ԃ�49pips���i��1pips�^���j�̉��~�g�����h���N���Ă��܂����B

�Q�l�܂łɁA�{�w�W�̂悤�ɔ����������Ȏw�W���\�ł́A���\����1���Ԃ�5pips�A10���Ԃ�10pips���炢�����ʂł��B

�����̏����Ȏw�W�̔��\��10���ԂƓ������炢�̃X�s�[�h�ŁA�{�w�W���\�O��46�����͓����Ă������ƂɂȂ�܂��B

����ǂ��A����Ȕg�ɏ���Ă��������w�W���\�O�ɗ��m�����̂ɁA���͂��O���Ă��܂��đ䖳���ɂ����̂�����̎���ł����B�S�̎��x�̓v���X�Ȃ̂ŁA�܂��\��Ȃ��ł����A�{�u���O�ł̎�����@�̓�����ʂ��ǂ��\�ꂽ����ł����B

���O�����E���͓��e�ɂ����āA����܂łɍČ�����v����͎̂��̓_�ł��B

����̎��ԍ��ٔ��ʎ����ʂ̓}�C�i�X�ƂȂ��Ă���A����ɂ͈�a��������܂��B�ߋ��̃f�[�^�����A�������A���ԍ��ٔ��ʎ��́A�|�P✕���Ҏw�����ԍ��ف{2✕�����w�����ԍ��ف[3✕���B�i���w�����ԍ��فA�ł��B

���̔��ʎ��̉��̕����Ɖߋ��̒���11�����́A������v����62���ł��B

���������A���̎��ł́A����̂悤�Ɋ��Ҏw���������w�������B�i���w�����O�ʂ������Ă��A���̌W���̃}�C�i�X���傫�����߁A���ԍ��ٔ��ʎ��̉����}�C�i�X�ɂȂ��Ă��܂��܂��B

�J��Ԃ��ɂȂ�܂����A����ǂ����̂��̔��ʎ��̉��̕����Ɖߋ��̒���11�����́A������v����62���ł��B

����62���Ƃ��������́A���Ҏw���i37���j�E�����w���i56���j�E���B�i���w���i48���j�̂��ꂼ��P�Ƃ̎��ԍ��قƒ���11�����̕�����v����荂���Ȃ��Ă��܂��B������A���ʎ��Ƃ��Ă͗L���ł��B

��a�����������邽�߂ɂ́A���̌W���̃}�C�i�X�������A�}�C�i�X��^�����������Ȃ�������܂���B�������A�����������ʎ��́A�ł�����11�����Ƃ̕�����v���������Ȃ鎮�ł͂Ȃ��Ȃ�ł��傤�B

�ǂ��炪�ǂ��̂��A�Č������Ă����܂��B

���͂ɂ����āA���O�������Ă����V�i���I�ɖ��͂���܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��19��18:00�ɓƍ��i�C�w�W�uZEW�i���������v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �����̎w�W����Ŋ��Ҏw���ɒ��ڂ��W�܂肪���ł����A�w�W���\����̔��������Ƃ̈�v���������̂͌����w���̕��ł��B�����w���̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����75���ł��B���Ҏw���̂����46����������܂���B

- ���O10-1�����E���O1�����ƒ���1�����Ƃ̕�����v���͂��ꂼ��69���E14���ł��B���̐�������A�{�w�W�̎���Q���҂́A�w�W���\��̔����������قڒ͂߂Ă���\��������܂��i�������������̂��Ƃ�m��Ȃ��A�Ƃ����̂�ᛂł���ˁj�B

- �w�W���\����1�����߂��Ă���̒nj��͔����������ǂ������ł��B����1�����I�l���Ē���11�����I�l��������L�������Ƃ�43���ł��B����1�����Ⓖ��11�����̖߂藦�i�P�|�����^�l���j��40����Ƒ傫���A�nj��ŗ�����L�����Ƃ͓���w�W���ƌ�����ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

9�������͌����_�ɂ����ėz���Ȃ̂ŁA�ߋ��̌X���Ɋ�Â��A���̋t�����ɔ�������\���������A�ƌ����݂܂��B - ���O1�����͉A���ƌ����݂܂��B

�A���A�ߋ����ϒ�����5pips��������܂���B1�E2pips�ŗ��m���Ȃ�������Ȃ��ꍇ�������̂ŁA�X�v���b�h���傫��FX��ЂŎ�����Ă���Ȃ�A����͎~�߂Ă����������ǂ��ł��傤�B - ����1�����́A�w�W���\���O�ɒ��O1�����Ƌt�����Ƀ|�W�V�������擾���܂��i���ғI����86���j�B

�A���A���O10-1�����u�����v��10pips�ȏ�ƂȂ����Ƃ��́A����1�����͓������ɔ�������ƌ��Ȃ��A���̒��˂������Ɏw�W���\���O�Ƀ|�W�V�����擾��D�悵�܂��B

������ɂ���A���m�^���͎w�W���\����̒��˂ōs���܂��B - �nj�����Ȃ�A�w�W���\����1���ȓ��Ƀ|�W�V���������A1�����߂����瑁�߂ɗ��m�E�����܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�ƍ�ZEW�i�����w���i���Ҏw���j�́A�ƍ��̍���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

��ʂɌi���������́A�v���������Ώۂ̂Ƃ��Ɩ���ג��o��������҂��ɂ���āA���O�Q�l���ׂ��Ώۂ��قȂ�܂��B�v�����Ώۂ̂Ƃ��͒��߂̊֘A�w�W�i�܋����E�����j���Q�l�ɂ��ׂ������A��ʏ���҂��Ώۂ̂Ƃ��͒������O���̃}�X�R�~���e���Q�l�ɂ���Ɨǂ��ł��傤�B

ZEW�̓v���������Ώۂ䂦�A�}�X�R�~���e�������߂̎w�W���ʂ��Q�l�ɂ��������ǂ��悤�ł��B

�[�[�[��€���[�[�[

���āA�{�w�W�ɗ��ޘb�ɂ̓I�J���g�������̂ł��B

�ȉ��A���̃I�J���g�̑�\���3�����āA�������q�ׂĂ����܂��B���l�̘b��P�Ȃ�I�J���g�ƒf����s����A�o�T�͎����܂���B���l�������_�����������ł͂Ȃ��A�ǎ҂Ɏ��������`������Ώ\���ł��B

�܂��AZEW�i���������̌��ʂ�ECB�̋��Z����ɉe����^���Ă���A�Ƃ�������L����ڂɂ������Ƃ�����܂��B

����ǂ��A�����������Ƃ��Ă��A�i�������������w�W����Ԏw�W�𒆋�͏d������͂��ł��B������A���̘b���{�����Ƃ��Ă��iECB��ZEW���Q�l�ɂ��Ă����Ƃ��Ă��j�AECB�̐����\�z����ޗ��Ƃ͂Ȃ�܂���B

����́u�͂��v�̘b�ł����A�傫�ȑg�D���傫�Ȑ���������̗��t���Ȃ�����ł���u�͂��v�Ȃ��̂ł��B

���ɁAZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�ڍׂ�Ifo�w���̋L���Ő������܂����A���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A����ȌX���͂���܂���B

�m���ɁA�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�����čŌ�ɁA�ƍ�ZEW�͊��Ҏw���ƌ����w���Ƃ����\����܂��B�����̎����ł͊��Ҏw���̕��������w�����d�v���Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B

���������A2015�N1������2017�N7�����\�܂ł�31��̎��тׂ��Ƃ���A���㍷�فi�s��\�z�Ɣ��\���ʂ̑召�W�j�́A���Ҏw�����������w���Ƃ̕�������1�����̔��������Ƃ̈�v���������Ȃ��Ă��܂��B

������ƒ��ׂȂ��ƁA�����͂킩��܂���B

�ނ��A�����̉���ł́u���Ҏw���̕����d�v�v�ƋL�ڂ���A�u���ɑ��āv�d�v�����L����Ă��܂���B������A�����Ƃ�������͊Ԉ���Ă��Ȃ��̂ł��傤�B�ł��A���̋L���̓ǎ҂��N�����l����ƁA�u���ɑ��āv�́u�w�W���\����̔����ɑ��āv�ł���ׂ��ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

- �܂��A�{�w�W�ɂ̓g�����h������]������قǂ̉e���͂��Ȃ����Ƃɓ���Ă���

- ���O��15�����`���[�g�Ńg�����h�����Ə㉺�̃T�|�[�g�E���W�X���^���X�̈ʒu���m�F���Ă���

- �g�����h�ɋt���Ȃ������Ɋ��ғI������������Ύ�����A�����łȂ���Ύ�����Ȃ�

- �w�W���\��̒nj������l

- �g�����h�ɔ���������ɔ�����L���Ă��A�T�|�[�g��W�X�^���X���邱�Ƃ͖ő��ɂȂ����Ƃ��o���Ă���

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�ƍ����Ҏw���Ɠƍ������w���Ɖ��B�w���̊e���ڂ��A�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���ꂼ��̎��̕�����v����60���E76���E64���ƂȂ�܂����B���㍷�قƒ���1�����̕�����v���������̂ŁA�f���ɔ�������w�W���ƌ�����ł��傤�B

�Ƃ�����A1✕�ƍ����Ҏw���̎��㍷�ف{2✕�ƍ������w���̎��㍷�فA�ʎ��Ƃ��č̗p����ƁA���̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕�����v����76���ƂȂ�܂��B

�[�[�[��€���[�[�[

���㔻�ʎ��W������A����1���������͓ƍ������w���̎s��\�z�Ƃ̍��ق��傫���e�����邱�Ƃ��킩��܂����B

�ƍ������w���́A2015�N2���ȍ~�O��܂ł�31��ɂ����āA�O���Ɠ����Ƃ��ׂĔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�13��܂��i����ւ�藦42���j�B����ւ��p�x�������A�s��\�z��ǂ��^�Ƃ͌����܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A2016�N7���ȑO��z���������������A����ȍ~���A���������������A�Ƌ�ʂ��邱�Ƃ��ł��܂��B���茳�̃c�[�����g���Č����`���[�g���������������B2016�N7���������Ɍ����͉��~�g�����h����㏸�g�����h�ɓ]�����Ă��܂��B

����āA���O10-1�����̔��������́A�����`���[�g�̃g�����h�����Ƃ̕s��v�������Ȃ荂���悤�Ɍ����܂��B