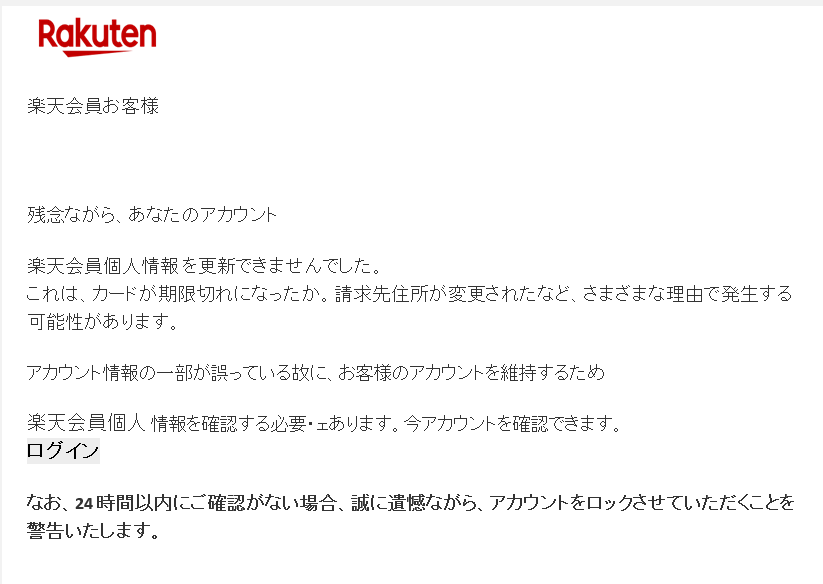

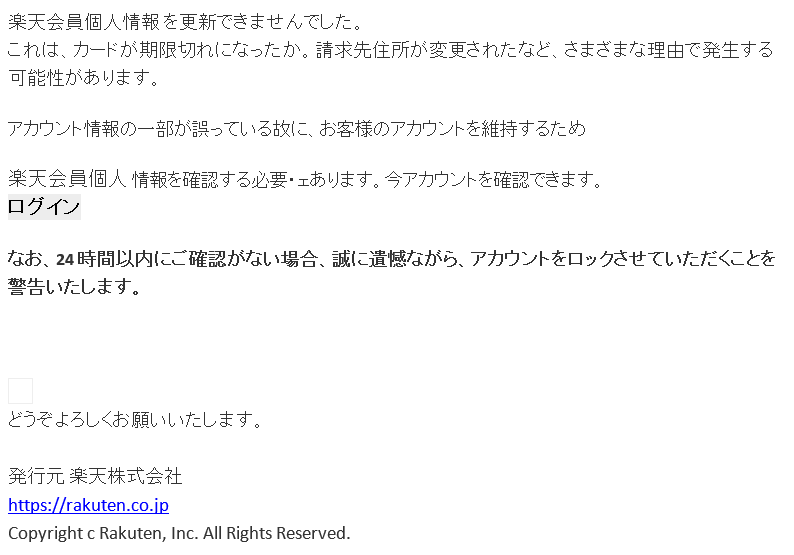

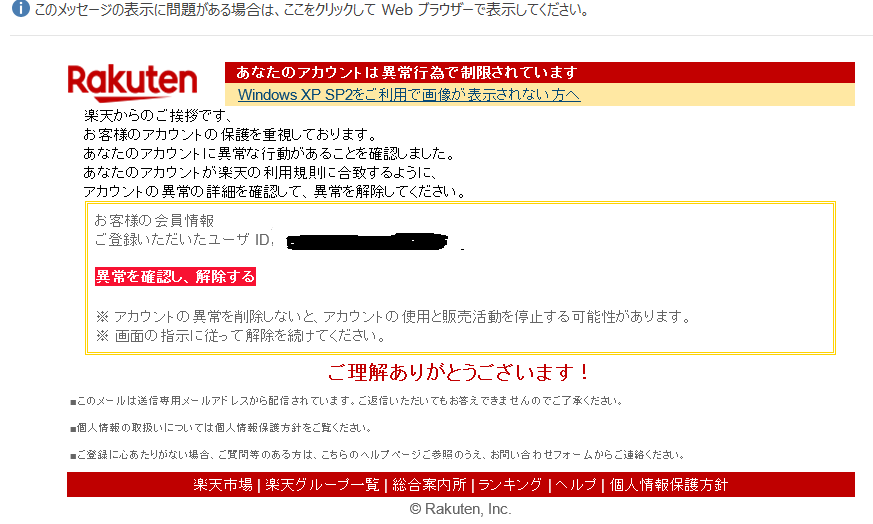

|

<事例1>

※JCBが不正使用を検知した場合にお送りするメールに酷似しておりますが、送信元(※1)が異なります。

また、JCBからMyJCBのログイン等、個人情報の入力(※2)はご依頼しません。

===================================== 送信元:myjcb <postmaster@my.jcb.co.jp> ※1

タイトル:カードご利用内容の確認のお願い

いつもJCBカードをご利用いただきありがとうございます。

弊社では、お客様に安心してカードをご利用いただくことを目的に、第三者による不正使用を防止するモニタリングを行っています。

このたび、弊社の不正検知システムにおいて、現在、お客様がお持ちのJCBカードのご利用内容について、第三者による不正使用の可能性を検知しましたので、ご連絡を差しあげました。ご不便とご心配をおかけしまして誠に申し訳ございませんが、

何とぞご理解賜りたくお願い申しあげます。

弊社におけるセキュリティー対策について

あなたの口座が資金の安全のために凍結されたのですが、すぐにWEBサービスIDとパスワードを再登録して、制限を解除しなければなりません

変更を WEBサービスよりお申込みください。 ※2

■ 変更 方法

▼MyJCBログインはこちら

https:XXXXXXXXXXXXXXXX

<事例2>

※JCBが不正使用を検知した場合にお送りするメールに酷似しておりますが、メールに記載の「0120-520-312」の電話番号へご連絡をお願いすることはありません(※1)。

また、リンク先URLが実際のURLと異なります(※2)。

※メールに記載されているURLと、マウスオーバーしたときに表示されるURLが異なる場合もあります。その場合、不審なサイトの可能性がありますのでクリックしないようご注意ください。

===================================== (略)

今般、弊社の不正検知システムにおいて、現在、お客様がお持ちのJCBカードのご利用内容について、第三者による不正使用の可能性を検知いたしましたので、ご連絡をいたしました。

お忙しいところ大変恐れ入りますが、下記の問い合わせ窓口までお電話にてご連絡をお願いいたします。

なお、(略)

弊社におけるセキュリティー対策について

弊社では、カードの不正使用を未然に防ぐために様々なセキュリティー対策を実施しており、今回のご案内も未然防止策の一つです。

詳細は弊社ホームページ:「安心してご利用いただくために」をご参照ください。 (http:xxxxxxxxxxxxxxxx)※2

【お問い合わせ窓口】

株式会社ジェーシービー

東京都三鷹市下連雀7-5-14 〒181-8001

セキュリティー推進部 セキュリティーデスク

電話番号 : 0120-520-312 ※1

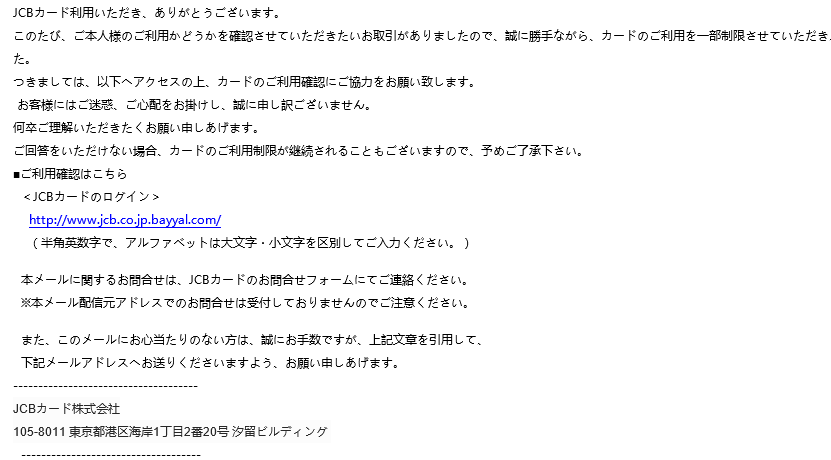

<事例3>

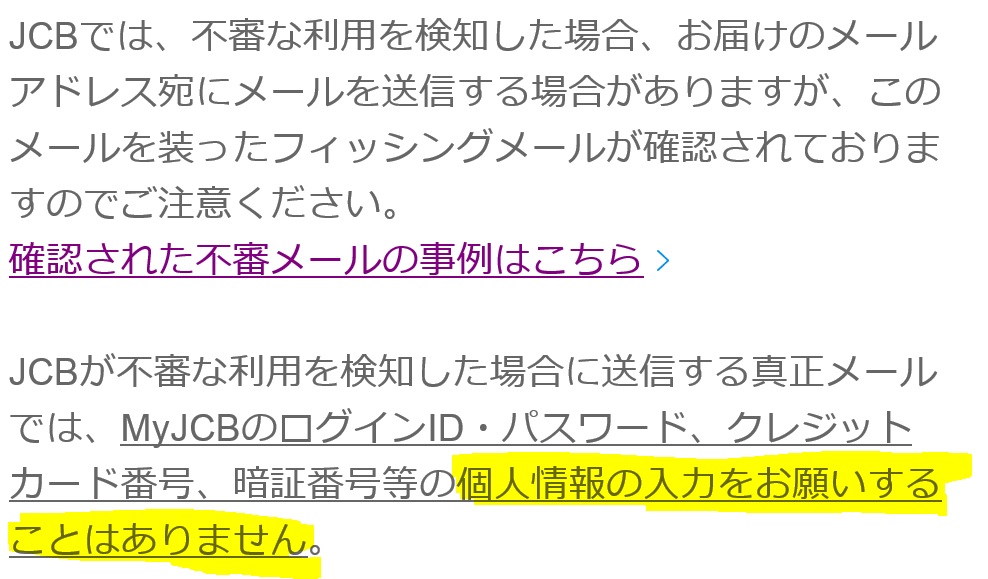

※JCBが不審な利用を検知した場合に送信するメールでは、MyJCBのログインID・パスワード、クレジットカード番号、暗証番号等の個人情報の入力をお願いすることはありません。

===================================== タイトル:【My JCB】カードご利用確認

(略)

つきましては、以下へアクセスの上、カードのご利用確認にご協力をお願い致します。

お客様にはご迷惑、ご心配をお掛けし、誠に申し訳ございません。

何卒ご理解いただきたくお願い申しあげます。

ご回答をいただけない場合、カードのご利用制限が継続されることもございますので、予めご了承下さい

▼ご利用確認はこちら

http:XXXXXXXXXXXXXXXX

▼MyJCBログインはこちら

http:XXXXXXXXXXXXXXXX

<事例4>

===================================== タイトル:<重要>【My JCB】ご利用確認のお願い

(略)

つきましては、以下へアクセスの上、カードのご利用確認にご協力をお願い致します。

ご回答をいただけない場合、カードのご利用制限が継続されることもございますので、予めご了承下さい。

■ご利用確認はこちら

http:XXXXXXXXXXXXXXXX

<事例5>

===================================== (略)

お忙しいところ大変恐れ入りますが、下の【お問い合わせ窓口】まで、

なお、ご契約いただいているカードについては、第三者による不正使用の

(略)

至急、MYJCBサービスに修正情報を再登録してください

https:XXXXXXXXXXXXXXXX

■本件に関するお問い合わせ

│株式会社ジェーシービー

│JCBインフォメーションセンター

│東京 0422-76-1700

│大阪 06-6941-1700

│福岡 092-712-4450

│札幌 011-271-1411

<事例6>

===================================== お知らせ サービス停止のお知らせ

お客様のアカウントで異常なアクティビティが検出されたためJCBアカウントを停止させていただいております。

アカウントにログインして画面の指示に従うことで、アカウントのロックを解除していただけます。

お客様にはご不便をおかけいたしますが、何とぞご理解いただきますようお願い申しあげます

あなたのクレジットカード口座が第三者によって使用されていることを検知したので、あなたの口座が資金の安全のために凍結されたのですが、すぐにWEBサービスIDとパスワードを再登録して、制限を解除しなければなりません

変更を WEBサービスよりお申込みください。

■ 変更をご 方法

▼MyJCBログインはこちら

https:XXXXXXXXXXXXXXXX

<事例7>

===================================== (略)

あなたのアカウントに不審な支払いが検出されましたしたので、あなたの口座が資金の安全のために凍結されたのですが、すぐにWEBサービスIDとパスワードを再登録して、 制限を解除しなければなりません

変更をご WEBサービスよりお申込みください。

■ 変更方法

▼MyJCBログインはこちら

続けるにはこちらをクリック

<事例8>

※JCBが不正使用を検知した場合に「MyJCB Express News」でご連絡することはありません

=====================================

あなたのjcbカードにはリスク取引がありますので、3日以内にパスワードを変更し、リスクを解除してください

□■ MyJCB Express News [〇/〇/2020]

本メールはドメインの運用(メール送受信やホームページの表示)に関わる重要な通知となります。

あなたのクレジットカード口座が第三者によって使用されていることを検知したので、あなたの口座が資金の安全のために凍結されたのですが、すぐにWEBサービスIDとパスワードを再登録して、制限を解除しなければなりません

変更をご WEBサービスよりお申込みください。

■ 変更をご 方法

▼MyJCBログインはこちら

https:XXXXXXXXXXXXXXXX

<事例9>

===================================== XXXXXXX(宛先のメールアドレス)様,

本メールはJCBカードのご利用にあたっての、大切なご連絡事項です。

あなたのクレジットカード口座が第三者によって使用されていることを検知したので、あなたの口座が資金の安全のために凍結されたのですが、すぐにWEBサービスIDとパスワードを再登録して、制限を解除しなければなりません

変更をご WEBサービスよりお申込みください。

■ 変更をご 方法

▼MyJCBログインはこちら

続けるにはこちらをクリック

今後ともJCBカードをご愛用くださいますようお願い申しあげます。

■本件に関するお問い合わせ

│株式会社ジェーシービー│JCBインフォメーションセンター

│東京 0422-76-1700

│大阪 06-6941-1700

│福岡 092-712-4450

│札幌 011-271-1411

<事例10>

===================================== お客さま

MyJCBサポートセンターです。

お客様のJCBカードは、JCBカードを不正に利用している恐れがあると当社が判断したため、MyJCB利用者規定第7条の規定に基づき、現在利用停止措置となっています。

必要事項を記入して、確認手続きを完了してください。

この手続きを怠ると今後のオンライン上での操作に支障をきたす恐れがありますので、一刻も素早いお手続きをお願いします。

MyJCBログインはこちら

https:XXXXXXXXXXXXXXXX

<事例11>

※冒頭には、真正のJCBカードサイトのURLが使用されていますのでご注意ください

===================================== 平素は https://www.jcb.co.jp/ をご利用いただき、誠にありがとうございます。

お客様のアカウントで異常なアクティビティが検出されたためJCB アカウントを停止させていただいております。

アカウントにログインして画面の指示に従うことで、.アカウントのロックを解除していただけます。

JCB ログイン

<事例12>

===================================== XXXXXXX(宛先のメールアドレス)ユーザー、こんにちは。

(略)

期日までにサイトにアクセスし、あなたの情報をバックアップし、あなたの情報が失われることを避けてください

クリック登録

ご迷惑をおかけしますが、あらかじめご了承ください。

なお、停止スケジュールは予告なく変更する場合があります。

<事例13>

MyJCB関連の通知メールを装う不審メール事例①

===================================== 送信元:JCB Webmaster <jkcgwgowq@qa.jcb.co.jp>

タイトル:MyJCB]再登録完了のご案内

MyJCBへの再登録の手続きが完了しました。

再取得されたIDとパスワードにてMyJCBをご利用できます。

MyJCBへのログインはこちら → https:XXXXXXXXXXXXXXXX

◆秘密の合い言葉につきまして

WEBサービスを利用した重要な取り引きを安全に行うために、登録した秘密の合い言葉を必要な時に入力していただくことでご本人様確認をします。

※ログイン時のパスワードエラー回数が規定回数を超えている場合は、セキュリティ保持のためIDが無効になり、再度登録が必要になります。

再登録後に新しいIDが発行されます。

MyJCB ID・パスワードは、会員専用WEBサービス「MyJCB」の「お客様情報の照会・変更」メニューより、ご希望のものに変更できます。

※本メールの送信アドレスは自動送信専用です。直接返信されても対応はできません。

<本件に関するお問い合わせ>

354または355から始まるカードをお持ちの方

JCBインフォメーションセンター

https:XXXXXXXXXXXXXXXX

3573から始まるカードをお持ちの方

JCBデビットカードデスク

https:XXXXXXXXXXXXXXXX

<事例14>

MyJCB関連の通知メールを装う不審メール事例②

===================================== 親愛なる顧客。 MyJCBをご利用いただきありがとうございます。

アカウントを更新する必要がある場合は、お知らせします。

この手順を実行しないと、アカウントが停止されます。この手順をできるだけ早く完了してください。 MyJCBを更新するには、ここをクリックしてください

httpxxxxxxxxxxxxxxxx ■本件に関するお問い合わせ

│株式会社ジェーシービー

│JCBインフォメーションセンター

│東京 0422-76-1700

│大阪 06-6941-1700

│福岡 092-712-4450

│札幌 011-271-1411

<事例15>

MyJCB関連の通知メールを装う不審メール事例➂

===================================== 送信元:JCB Webmaster <mail@qa.jcb.co.jp>

タイトル:カード再発行受付完了のお知らせ

このたびは会員専用WEBサービス「MyJCB」をご利用いただき、誠にありがとうございます。カード再発行のお手続きを承りました。再発行には所定の審査をさせていただく場合がございます。 再発行受付対象カード : ●GIANTS G?PoJCBカード

【新しいカードについて】

新しいカード番号でカードを再発行します。

通信販売、オンラインショッピング等で加盟店にカード番号を登録されている場合は、原則お客様自身で確認、変更のお手続きをお願いします。

電子マネー機能が搭載されている場合、残金を使い切ってから旧カードを破棄してください。

新しいカードは申し込み完了から約3営業日後に発送します。

※処理内容により発送日が異なる場合があります。

【旧カードの破棄について】

新しいカードの受け取り後、旧カードの磁気部分およびICチップ(ICカードの場合)にハサミで切込みを入れ、破棄してください。

<本件に関するお問い合わせ>

354または355から始まるカードをお持ちの方

JCBインフォメーションセンター

https:XXXXXXXXXXXXXXXX

357または358から始まるカードをお持ちの方

JCBデビットカードデスク

https:XXXXXXXXXXXXXXXX

<事例16>

MyJCB関連の通知メールを装う不審メール事例④

===================================== タイトル:「MyJCB」情報ジャンル変更完了

このたびはMyJCBをご利用いただきまして、誠にありがとうございます。

「情報ジャンルの設定」に関する変更が完了しました。

今後もEメールによる情報配信について変更される場合は

MyJCBにて変更手続きをお願いします。

★http:XXXXXXXXXXXXXXXX

<事例17>

MyJCB関連の通知メールを装う不審メール事例⑤

===================================== (略)

「お客様情報の変更」に関する手続きが未完了しました。

至急、MYJCBサービスに修正情報を再登録してください

http:XXXXXXXXXXXXXXXX

今後「お客様情報の変更」に関する設定を変更される場合はMyJCBにて変更手続きをお願いします。

<本件に関するお問い合わせ>

JCBインフォメーションセンター

http:XXXXXXXXXXXXXXXX

<事例18>

MyJCB関連の通知メールを装う不審メール事例⑥

==================================== お客様各位XXXXXXX(宛先のメールアドレス)

サービス・アカウントの資格情報が期限切れまたは無効です。

構成された MyJCB サーバーに到達できないか、またはサービス・アカウントの資格情報が無効であるため、MyJCB は、サーバーに接続できません。

アカウントの資格情報を更新してください

この手続きを怠ると今後のオンライン上での操作に支障をきたす恐れが ありますので、一刻も素早いお手続きをお願いします。

MyJCBを更新するには、ここをクリックしてください

■本件に関するお問い合わせ

│株式会社ジェーシービー

│JCBインフォメーションセンター

│東京 0422-76-1700

│大阪 06-6941-1700

│福岡 092-712-4450

│札幌 011-271-1411

<事例19>

MyJCB関連の通知メールを装う不審メール事例⑦

==================================== 送信元:mail@myjcb.ne.jp

タイトル:JCBの会員専用WEBサービス「MyJCB(マイジェーシービー)」

【重要:必ずお読みください】

ご使用に感謝

jcb会員の専・用webサービス「myjcb(マイジェーシービー)」

最近ではシステムのバージョンアップにより、MyJCBが正常に使えなくなったり、カードが停止されたりするなどの不具合が発生している。

現在,クライアントにはオンラインログインによるアカウントのアップグレード認証を要求したり,IDを忘れて再登録したりしているご不便とご心配をおかけしまして誠に申し訳ございませんが、何とぞご理解賜りたくお願い申しあげます。

下の【お問い合わせ窓口】まで認証や登録を行う

MyJCBに登録済の方

(略)

今後ともJCBカードをご愛用くださいますようお願い申しあげます。

■本件に関するお問い合わせ

│株式会社ジェーシービー

│JCBインフォメーションセンター

│東京 0422-76-1700

│大阪 06-6941-1700

│福岡 092-712-4450

│札幌 011-271-1411 |

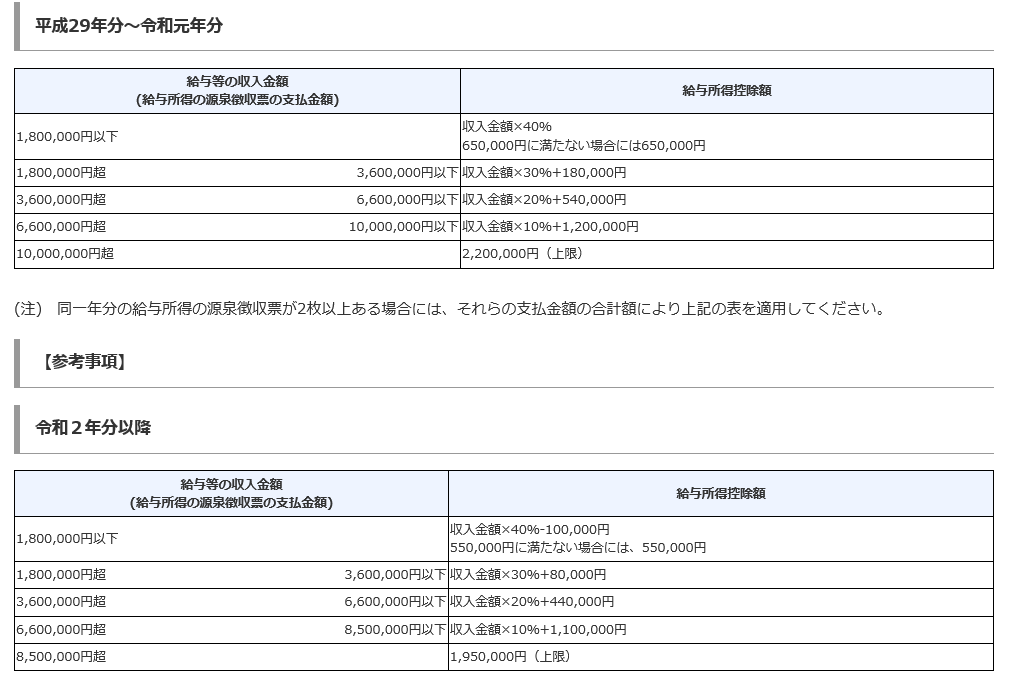

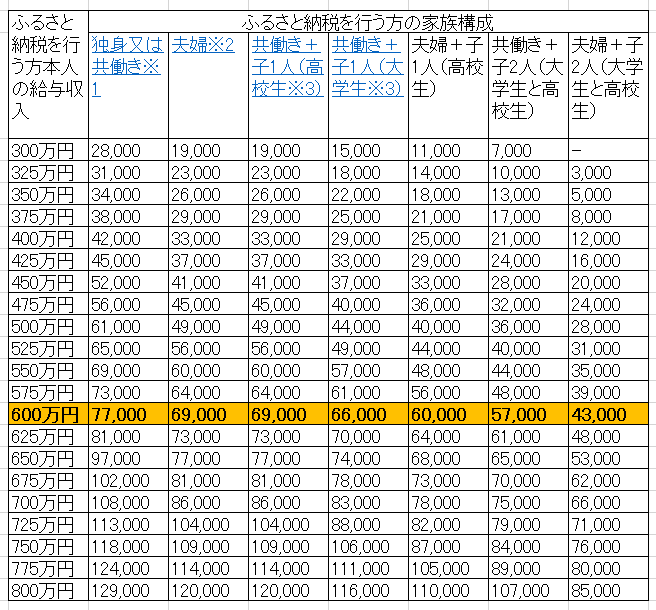

※1.「共働き」は配偶者の給与収入が201万円超の場合

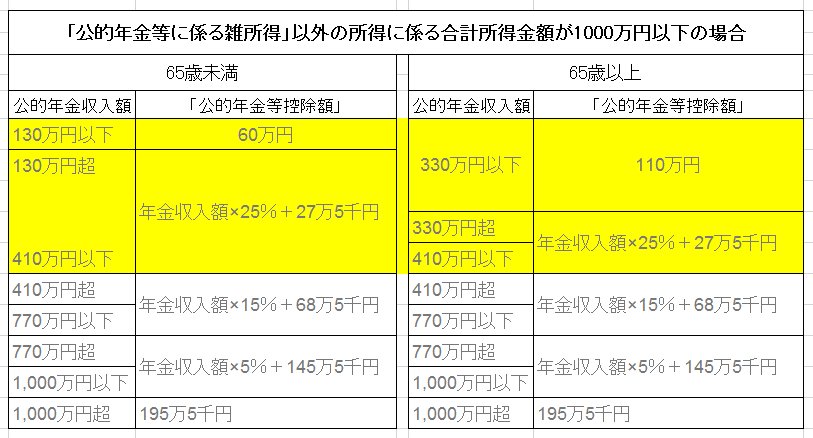

※1.「共働き」は配偶者の給与収入が201万円超の場合 ※65歳未満と65歳以上で異なる部分は410万円以下の部分です。

※65歳未満と65歳以上で異なる部分は410万円以下の部分です。

[計算例]

[計算例]

(資料:日経)

(資料:日経)  (例)給料収入が600万円の場合、下表による次の計算から426万円の「所得」となります。

(例)給料収入が600万円の場合、下表による次の計算から426万円の「所得」となります。