Pop受信設定のOutlookに詐欺メールが大量に入る場合は、メールサーバー(Yahoo!メールの場合はYahoo!サーバー)で「迷惑メール除外設定(迷惑メールを除外したメールのみをOutlookに送信する設定)」をしておくことが必要です。

当記事では、Outlookで受信するメールサーバーでの「迷惑メール除外設定」の方法をご紹介します。

Ⅰ.Outlookに迷惑メールが大量に入るのは?

1.Outlookの迷惑設定機能には限界がある

Outlookで迷惑メール設定しているにもかかわらず受信欄に迷惑メールが大量に受信される場合があります。

Outlookのメールソフトには、以下の様な迷惑メール対策の設定機能があります。

・自動的に迷惑メールを判別して迷惑フォルダーに振り分ける「フォルダー機能」

・特定の送信者のドメインからのメールを受け付けない「ブロック機能」

・Microsoft社への「通報機能」

しかし、これら機能も、Outlookメールソフトは汎用ソフトであるため判別・識別機能に限界があり、Outlookの迷惑設定を駆使しても、形を変えた迷惑メールへの対策には限界があります。

2.Outlook受信欄に迷惑メールが大量に入る場合はサーバーでの迷惑メール除外設定が必要!

従って、Outlookの受信設定が※Pop設定(サーバーで受信したメールを受け取りパソコンに保存する設定)の場合は、サーバー側での高度認証機能によって識別された迷惑メールをOutlook側に送信しないようにサーバー側で設定することが必要です!

つまり、Outlookで管理するメールがYahoo!メールの場合、Yahoo!メールサーバーでの高度な識別能力によって判定された迷惑メールが除外されたメールのみをOutlookに送信する「迷惑メール除外設定」をサーバーで設定する必要があります。

※PopとImapとは?

| 受信設定 | 両者の違い |

| Imap設定 | Outlookが「Imap設定」の場合、メール管理は、基本的にはサーバーが主体となり、Outlookは、サーバーとリンクしサーバーにリンクできるというものです。 サーバーでの迷惑メール対策の上にOutlookの迷惑メール対策が付加できるというものです。 |

| Pop設定 | Outlookが「Pop設定」の場合、基本的には、サーバーから転送されたメールをOutlookが主体となってメール管理をするため、Outlook側でのしっかりした対策が必要になります。 |

![]()

Ⅱ.サーバーでの迷惑メール除外設定

以上のようにOutlook受信欄に迷惑メールが大量に入る場合は、Outlookの受信設定がPop設定であり、受け取るメールのサーバー側で「迷惑メール除外設定」がされていない場合と考えられます。

このため、メールサーバー側で「迷惑メール除外設定(迷惑メールを除くメールのみをOutlookに送信する設定)」を行なうことが必要と考えられます。

以下、サーバー側での除外設定方法をYahoo!メールの場合を想定してご紹介します。

Yahoo!メールサーバーでは、次の迷惑メール対策の設定が行えます。

・「迷惑メールを排除したメールを転送する」設定

・「迷惑メール対策」設定

・「受信拒否」設定

・「海外からのアクセス制限」

・「メールソフトログイン履歴」

今回は、Yahoo!メールサーバーでの「迷惑メールを排除したメールを転送する」設定の方法をご紹介します。

Yahoo!メールサーバーには、送信元不明の迷惑メールを識別する高度な認証チェックシステムが備わり、迷惑メールを100%近く迷惑メールフォルダーにはじきます。

Outlookメールソフトの受信設定が「Pop設定」の場合は、サーバー経由で受信したメールはOutlook側にダウンロードされ基本的にはサーバーに保管されません。

このため、サ-バー側での識別機能によって判定された迷惑メールがOutlook側に転送しない「迷惑メール除外設定」をしておかないと、迷惑メールを含めた全てのメールが転送されることになります。

このように、Outlookで迷惑メール受信が多発するのは、Outlook側の受信設定がPop設定になっており、かつ、サーバー側での迷惑設定において「全てを転送する」設定のままとなっていることが考えられます。

このため、Outlookが「Pop設定」の場合は、ヤフーサーバー側において、迷惑メールを排除したメールのみを転送する設定に変更しておく必要があります。(通常は、そう設定されているので、その場合は、変更の必要はありません)

なお、Outlookが「IMAP設定」の場合、Outlookはサーバーと同期化されているので「除外送信」の設定は必要はありません。

〈「迷惑メールを転送しない」設定手順〉

以下の手順で設定します。

1.Yahoo!メールサーバーにログイン

Outlookで管理するYahoo!のメールアドレス(アカウント)と同じアドレスでYahoo!メールサーバー(ヤフーページのメールボタン)の「ログイン画面」からログインします。

2.「設定画面」を開く

受信メール一覧の右上の「![]() 」をクリックし「設定画面」を開きます。

」をクリックし「設定画面」を開きます。

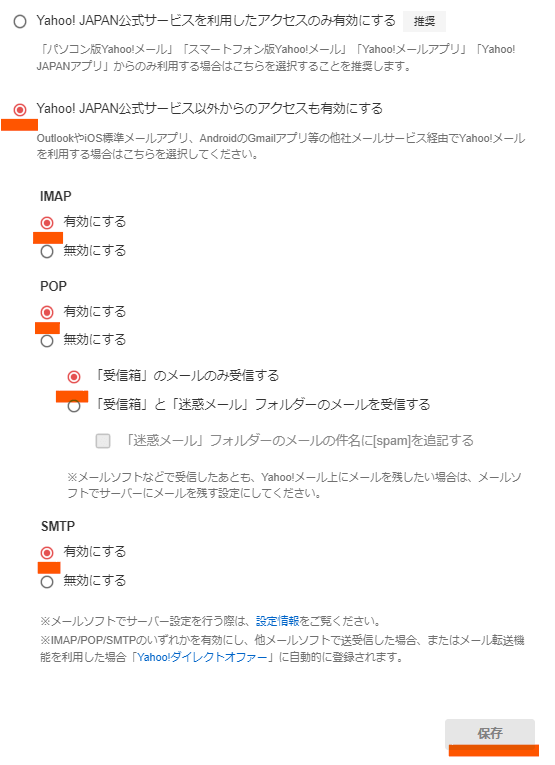

3.「便利機能」の「IMAP/POP/SMTPアクセス」より「Outlookへ迷惑メールを転送しない方法」選択

設定画面を下にスクロールすると「便利機能」欄に「IMAP/POP/SMTPアクセス」ボタンがあり、これをクリックすると、右側に「IMAP/POP/SMTPアクセス」入力画面が出ます。

ここでは、「Outlookへ迷惑メールを転送しない方法」と、「Outlookへ[spam]と明記して転送する方法」のいずれかを選択することができます。

4.下記の通りに設定する

ここで迷惑メールを転送しない方法にするため下記の画面通りに設定します。

5.画面右下「保存」で完了!

画面右下の「保存」をクリックすれば完了です。

なお、「[spam]と明記して転送する方法」を設定したい場合は、訂正して、同様に「保存」を押せば完了ですが、この場合、サーバーで迷惑メールと識別されたメールも全て転送されるので煩わしくなります!

Ⅲ.最後に

Outlookの受信設定がPop設定の場合、サーバーで受け取ったメールは全てOutlookに送信されるため、サーバーで「迷惑メール除外設定」をしなければ、折角サーバーの高度な認証機能で判別された迷惑メールも全て受け取ることになります。

このため、Pop受信設定のOutlookで迷惑メール受信が多発する場合は、サーバーでの「迷惑メール除外設定」が必要と考えられます。

最後までお読みいただきありがとうございました。

ーーーーーーー 完 ーーーーーーーー

関連記事

-

- 宅配業者からのSMS(電話番号で送れるメール)は詐欺!開かず削除!

- 10万円プレゼント等で誘うSNSアカウント収集・悪用にご注意!

- Outlook迷惑対策|ヤフーで判定された迷惑メールは転送させない

- JCBカードを騙り「利用確認」等と称しログインを促すメールは詐欺!

- SMBCからの覚えのない「ログインの確認メール」はフィッシング詐欺!

- 楽天を騙る詐欺メール雛型一覧と一目で詐欺と見破る特徴とポイント

- Amazonを騙る詐欺メール雛型一覧、一目で見破る特徴とポイント

- 前澤友作騙るFacebookメッセージ「現金プレゼント通知」は詐欺!

- 楽天騙る詐欺メール「あなたのアカウントは異常行為で制限されています」

- メール「私ハッカーは、・・」はビットコイン詐欺、要注意!(リニュアル)

- SMS迷惑対策|知らない電話番号は開かず番号を検索でチェック!

- 詐欺メール防犯対策|Lineを騙るフィッシング事例集、要注意!

- 詐欺メール防犯対策|楽天を騙るフィッシング事例、要注意!

- 詐欺メール防犯対策|Amazonを騙るフィッシング事例集、要注意!

- 「楽天」を偽装する詐欺メール多発中、ご注意!

- LINEを騙る詐欺メール実例紹介と迷惑メール対策(リニュアル)

- Amazonを騙る数々の詐欺メール紹介|ザ・ストップ詐欺被害!

- アマゾンを騙る詐欺メール、迷えばメッセージセンターで確認(リニュアル)

- 「MUFGカード」を騙り「web登録確認」メールは詐欺!注意!

- メール「Amazon.co.jp にご登録のアカウント・・」は詐欺!

- 「Line緊急問題」はフィッシング詐欺メール!要注意!

- メール「Yqkx・・・」の[LINE緊急問題]は詐欺、注意!

- メール「Amazon Services Japan」は詐欺!注意

- 「LINEにご登録のアカウントに異常ログイン・・」メールは詐欺!

- 知らない電話番号からのSMSメールは詐欺、開かず番号を検索でチェック!

- Outlook迷惑メール対策|過去の友人を騙る詐欺メール撃退法

- Outlook迷惑メール対策|偽装なりすましの詐欺メール撃退法

- Outlook迷惑メール対策|Outlookで詐欺メール多発の撃退法

-

no image

-

no image

-

no image

-

-

-

no image

-

-

no image

2024年04月25日

迷惑ソフト「DRIVERUPDATE」は無料削除アプリで完璧削除!

しつこく居座る迷惑ソフト「slimware DRIVERUPDATE」は、削除アプリ「AdwCleaner」で完全排除ができます!

この迷惑ソフトは、コントロールパネルでのアンインストールや「常駐プログラムシステム」に潜む隠れソフトの停止対応だけでは根絶できないように工作されているので、削除アプリ「AdwCleaner」を使って隠れ因子共々完璧に削除する必要があります。

当記事では、削除アプリ「AdwCleaner」を使って迷惑ソフト「DRIVERUPDATE」を完璧に取り除く手順をご紹介します。

Ⅰ.「DRIVERUPDATE」に悩まされていませんか?

パソコンの起動時や作業中に、次のような「slimware DRIVERUPDATE」アプリがしつこく現れ、迷惑を受けている方は多いのではないでしょうか?

ネット上にあるフリーソフトなどのインストールがきっかけでパソコンに侵入し居座ります。

1.「DRIVERUPDATE」は、迷惑ソフトです!

この迷惑ソフトは、アドウェア(広告を目的とした無料のソフト)を装いPC等に入り込んでアクセスさせようとする迷惑ソフト(マルウェア)です。

パソコンを立ち上げたり作業している時に頻繁に画面が現れ、「パソコンのドライバーをスキャンしますか?」「古いドライバーが検出されました、新しいものにアップロードしませんか?」といった催促がしつこく繰り返えしアクセスを促します。

これをクリックすると、メールアドレスやカード情報などの個人情報の入力を迫られます。

決してアクセスなどは厳禁で、早めに駆除しておきたい迷惑ソフトです。

2.この迷惑ソフトは何故パソコンに入り込んだか?

感染経路は、無料ソフトウェアをインストールしたり、他のソフトに同梱されていたり、怪しいサイトを閲覧した時などです。

この迷惑ソフトは「slimware社」製ですが、Windowsに似せたロゴやマイクロソフトの関係会社を装って、「あなたのパソコンはウイルスに感染している」「セキュリティーや安全向上の為に」といってダウンロードを促します。

※slimware社は米国に実在する会社ですが、マイクロソフトとは無関係です。

3.アンインストールや常駐プログラムでの停止では完全削除はできません!

この迷惑ソフトは、コントロールパネルでのアンインストールではパソコンから完全削除ができません。

また、パソコンの「常駐プログラムシステム」に残存する「DriveUpdate」や「slimware」の名がつくワード全てを「無効化」にし、出現を抑えられますが、完全には排除できません。

(詳細は「迷惑ソフト「DRIVERUPDATE」の完全削除は二方法が必要!」をご覧下さい。)

![]()

Ⅱ.DriverUpdateは、削除ソフト「AdwCleaner 」で完全に削除できます!

1.「AdwCleane」ソフトとは

「AdwCleane」は、Malwarebytes社(米国セキュリティソフトメーカー)が提供するセキュリティーソフトです。

このソフトは、知らないうちにパソコンに組み込まれてしまったアドウェアやスパイウェア、不要なレジストリなどを検出してワンクリックで削除できるソフトです。

無料ソフトであり、操作方法も簡単なので、全世界で2億以上ダウンロードされています。

2.「AdwCleaner」によるDRIVERUPDATEの削除手順

次の順序で「AdwCleaner」をパソコンにダウンロードし、インストールした後、スキャンを実行し、パソコン内に潜む迷惑ソフトを検出して、当該ソフトを削除します。

1)「AdwCleaner」をダウンロードする

ダウンロードは、「AdwCleaner」 又は、「https://www.vector.co.jp/soft/winnt/util/se506143.html」へアクセスすると、vectorによるダウンロードボタン「ダウンロードはこちら」があるので、これをクリックします。

2)作業画面をインストールする

エクスプローラーをクリックしダウンロードフォルダーを開くと、下のファイル「Malwarebytes AdwCleaner」があるので、これをWクリックします。

すると、「次のプログラムにこのコンピューターへの変更を許可しますか?」と問われるので、「はい」をクリックします。

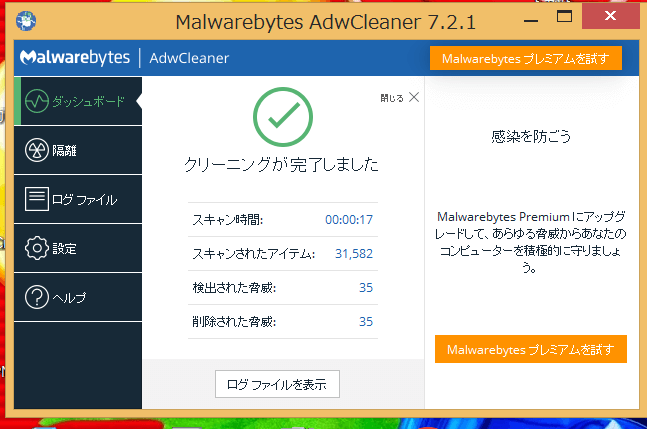

3)作業画面からスキャン(検出)する。

次の作業画面がでるので、「今すぐスキャン」をクリックしてアドウェアやスパイウェア、不要なレジストリなどを検出します。

すると、次のように「アップデートが利用可能です。ダウンロードしますか?」と問われますが、必要ないので、「いいえ」をクリックします。

すると、スキャンが始まります。

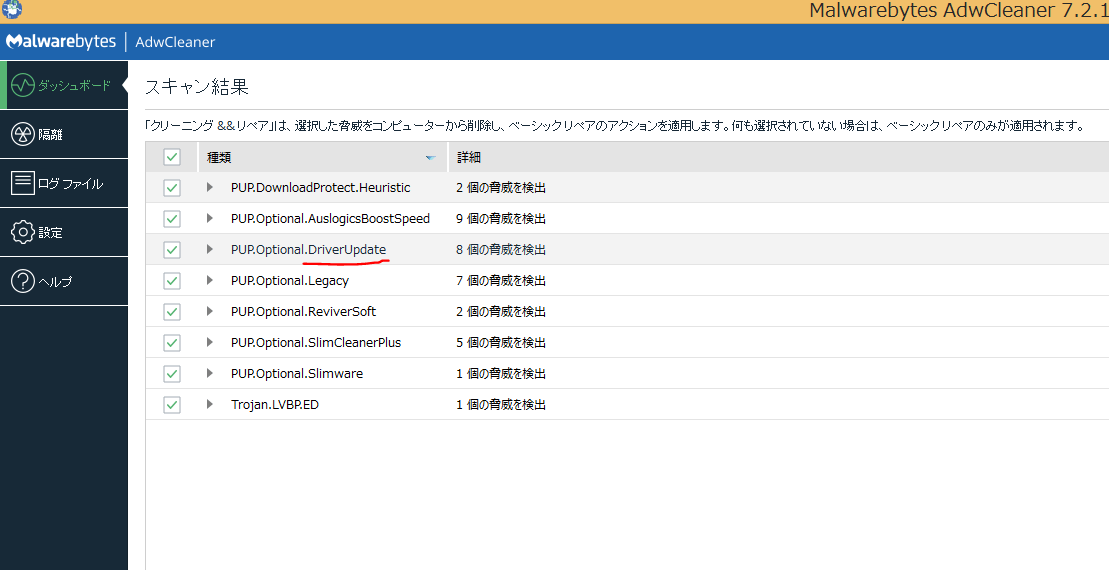

4)スキャン結果が出るので、「クリーニング&リベア」をクリック➔「クリーニング後自動で再起動する」をクリックする

下のように、潜んでいた各種の迷惑ソフトのリストが表示されます。

一見、「DRIVERUPDATE」と関係なさそうなリストに見えますが、各リストをクリックして中身を見ると、「DRIVERUPDATE」に関係するファイルが含まれています。

このため、全てを削除することをおすすめします。

5)再起動後に次のような削除結果報告される

見事、これで、「slimware DRIVERUPDATE」の完全削除ができたことになります!

3.削除履歴と復元方法

なお、削除履歴を見たい場合や復元したいものがある場合は、3)の作業画面にある「「ログファイル」をクリックすれば、削除履歴が確認できるので、復元も可能です。(おすすめしませんが)

![]()

Ⅲ.最後に

しつこく居座る迷惑ソフト「slimware DRIVERUPDATE」は、アンインストールや常駐プログラムでの停止では、因子がパソコンに残留するので完全には削除はできません!

削除ソフト「AdwCleaner」を使えば、全ての因子までも削除してくれる上、他の迷惑ソフトもスキャンで削除できます。

最後までお読みいただきありがとうございました。

ーーーーーーーーーー 完 ーーーーーーーーーーー

関連記事

2024年04月24日

SNS「10万円プレゼント」や「ノウハウ無償提供」等はアカウント収集詐欺、注意!

SNSの拡散を悪用する似非(えせ)アフィリエイトにご注意!

SNS上に「10万円プレゼント」や「月収100万円稼ぐ副業ノウハウ伝授」などのうまい話が盛んに投稿されていますが、その実態をNHKが調査し、2020年に「追跡!謎の”現金プレゼント”」レポで「それはあなたのアカウントを得る為の疑似餌」と報道されました。

前澤氏や三崎氏の派手な大金のばらまきでブームを喚び、「現金プレゼント」といった甘い集客集めが公然と行われる風潮になりました。

Ⅰ.「10万円プレゼント」SNSが横行乱舞!

昨今、「10万円プレゼント」と称しLine登録などを募るツイートやフォロー募集がSNS上の投稿に溢れています。

1.前澤氏等の大金ばらまきがプレゼントSNSを公然化へ?

前澤氏や三崎氏の派手な大金のばらまきで、金品プレゼントが公然と行われるようになり、しきりに「10万円プレゼント」や「月収100万円稼ぐ副業の秘伝を教えます」などといった甘い誘いメールが次々と舞い込んできます。

実際に、私自身も前澤氏を騙る当選通知を受取りましたが、偽物と見抜きました。

(「前澤友作騙るFacebookメッセージ「現金プレゼント通知」は詐欺!」)

2.副業等の稼ぎ方と称したプレゼント企画が横行

最近は、ネットビジネスや副業、アフィリエイトなどで月100万円、いや年3000万円稼いだ、稼げるようになったなどとセレブを語り、高額のプレゼントをぶら下げてアカウントの勧誘活動が活発に行なわれています。

しかし、実態はどうなのでしょうか?

![]()

Ⅱ.NHK「追跡!謎の”現金プレゼント”」レポが調査

2020年3月4日のNHK「追跡!謎の”現金プレゼント”」で貴重な実態調査レポが報道されました。(記事:「追跡!謎の”現金プレゼント”」(「ネット広告の闇」)

記事の構成は次の通りです。

1.調査の狙い

2.「プレゼント企画」の実態

3.「リスト(アカウント)集め」に躍起となる理由、「リストの法外な高値売買」の実態

1.調査の狙い

前澤氏の現金プレゼント企画をきっかけに「1億円をばらまきます」「100万円を50名様にプレゼント」等の「現金プレゼント企画」は、確認できるだけでも150を超えている。

若い人たちは簡単にフォローとリツイートだけで応募できるので軽い気持ちで応募しているが、実際にもらえているのかを調査するため、報道部記者二人(田隈佑紀、中松 謙介)が約50の企画アカウントに応募し追跡取材等を通じて調査した。

2.「プレゼント企画」の実態

記者二人が、約50の企画アカウントに応募し、以下の経過を追跡で把握した。

1)応募と同時にフォロワーが増えDMが届き始めた

記者二人が、約50のツイッター企画に応募しフォローしたところ、すぐに、他のプレゼントや投資、副業アカウントから次々とフォローされ、ダイレクトメッセージも届くようになった。

2)応募したアカウントに「お金を騙し取られた」と訴える投稿者と面談

被害者は、 「お金が欲しくて、また周りの友だちもフォローしていたので大丈夫かなと思って、「ダーウィン社長」(10万を超えるフォロワーがいた)というアカウントに応募した。

すぐに「当選連絡」が届き、当選金の振り込みにクレジットカードが必要とのことから、言われるままにカードをつくり手数料をアプリから1万円を入金。 途端に連絡がつかなくなった。」 と語った。

この「ダーウィン社長」を訴える声はツイッター上でいくつも上がった。

プレゼントを振り込む為の口座開設料として1万円を騙し取るは完全な詐欺です!

3)大半の企画者は、「LINEの友だち登録を応募要件」としている

フォローした50のアカウントのうち半数は、応募条件や当選発表確認に、「LINEでの友だち登録」を必要とした。

4)「LINE友だち登録」にはリンクが張られていて「外部サイトへの誘導手段」であった。(個人情報の勝手流用は個人情報保護法違反)

プレゼント企画者のLINEアカウントに「友だち登録」すると、すぐにリンク付きのメッセージが届いた。

リンクをクリックすると外部サイトの「簡単に○百万円稼げる」などと書かれたページが現れ、稼ぎ方のノウハウなどを売る情報商材(メールアドレス入力やセミナーへの参加予約を求めるもの)へ誘導されるというのがほとんどだった。

【フローチャートにすると】

応募したLINEアカウントに「友だち登録」する ⇒「リンクを張ったメッセージ」が届くのでリンクをクリックする ⇒外部サイト「簡単に大金が稼げる」ページが現れ、稼ぎ方のノウハウを特別易く提供するのでメールアドレスの入力、セミナーへの参加予約へと誘導される

※プレゼント企画者は、プレゼントにつられて応募してきたアカウントを情報商材屋に流せば稼げるのですね!情報商材屋は、セミナーへの参加に誘導すれば、セミナーから紹介料が得られるのですね!

5)情報商材業者を尋ねたが、多くが架空住所、事務所、僅かに存在するも取材拒否

真相を探るため、業者を訪ねたが確認できたのはおよそ10か所で多くが架空の住所、事務所があったところでも、取材拒否だった。

ごく一部会えた業者は、現金プレゼントには全く関わっていないと答えた。

※ 情報商材業者は、プレゼント企画者にどの程度のLINE紹介料を払っているのだろうか?情報商材業者は、セミナー等から成功報酬をどの程度貰っているのだろうか?

6)LINEのメッセージリンクには、「アフィリエイト」の仕組みが組み込まれている

プレゼント企画者から送られてきたメッセージにあるリンクから(プレゼント企画者が貼った)情報商材業者の広告をクリック、あるいはアドレス登録がなされれば、広告を貼ったプレゼント企画者は、情報商材業者から報酬を受け取る「アフィリエイト」の仕組みが組み込まれていることが判明。

※プレゼント企画者は、メッセージに広告リンクを貼り付けアフィリエイト収入を得ているのですね!プレゼントで釣ってメッセージのリンクにアクセスさせて稼ぐのですね!言わば、プレゼントに釣られてLINEの友達登録さえして貰えれば稼げるってことか!

7)LINEアカウントの所有者は、30代~40代のネット広告などを運営する男性

LINEアカウントの所有者は、アカウントの登記からネット広告やホームページ制作、アプリ開発などを手がけている30代から40代に見える男性であることが判明、何度も面会を申し入れたが拒絶された

※何度も面会を申し入れたが拒絶されたのは、なぜだろうか?プレゼント企画によって儲けているため?

8)結果:プレゼント企画は、情報商材の勧誘へと導くための餌だった

プレゼント企画者は、拡散するツイッターで応募者の関心を引き、LINEに誘導後、情報商材の広告を送りつけ、業者から広告費として報酬を得るものであった。現金プレゼントは情報商材の勧誘へとつなぐ餌だった。

※プレゼントで釣ってLINEの友達登録をさせリンク誘導して稼ぐは、一種の騙しじゃない?応募した者に利益はあったのだろうか?

3.「リスト集め」の理由と「リストの法外な高値売買」の実態

以上の実態調査から、SNSでは、アカウント集めに躍起となっている層の存在がわかりましたが、どうして、プレゼントで餌をばら撒くほどまでして、リスト(アカウント)集めに躍起になるのかが疑問になります。

また、リスト(アカウント)集めが、それほどまで価値があるものなのかを知りたいものです。

これらに対する答えは、以下の調査結果から見えてきます。

1)多額を稼ぐ女性から「SNS悪用で荒稼ぎの実態」が浮き彫りに!

①「短時間で○○万円稼ぐ」等のSNS投稿で1万人のLINE友だちを集め、投資ノウハウなどの情報商材広告をリンクしたメッセージを送り、それを受け取って広告にクリックした人が広告のリンク先でメールアドレスや会員登録をすれば報酬が入る仕組みで稼いでいる。

⇒メール登録の報酬は、1件3000円、多いときには月500万円を稼ぐと話した。

※筆者コメント:

「短時間で○○万円稼ぐ」という餌は、投降者自身が提供するのではなく、単に「短時間で○○万円稼ぐ」を売りにする広告を紹介(強制的に押しつける)するだけの話なんですね!

さも自分のノウハウを提供するような投稿をして実は、セミナーへ誘導させるのは、詐欺じゃないですか? 実際に応募した人たちはLINE友達になって何らかの利益を得られたのでしょうか?

②「1万人のうち100人がメール登録すると1回配信しただけで30万円。10回流せば300万になります。正直、非常に楽ですね。 そして、SNSで集めた「お金を稼ぎたい」と考えている人のリストを持つことが、ネットビジネスでは大きな価値を持つ」と語った。

※筆者コメント:

1万人がLINE友達になり、その内100人でもメール登録に進んでくれれば3千円✕100人で30万円の稼ぎになるって?自分のノウハウを提供するような口調で誘って、リンクに促し、運良くば、申し込み登録してくれれば自分の稼ぎになるっていう仕組みで、丸でペテン師じゃないか?それで稼げて本当に後ろめたくないの?それは、収入というよりかすめとるというのじゃない?

③「インターネットビジネス業界は、“リストが命”と言われるほど、リスト(アカウント)は価値を生み出し続けるものです。

お金に興味がある方を集めることができたら、商材が売りやすいですね」と語った。

※筆者コメント:

リストが命?リストは欺した人数に過ぎないのじゃないの?普通は、それをながめて、心傷むものだが?どうかしてるね、この心理!

④「アカウントリストを使えば、他の人の商品や自分の商品を販売できますが、最近、アカウント自体を転売する方がいるようです」

※筆者コメント:

いわゆる顧客報の転売ですね!普通なら、逮捕される話だよ!

2)SNSアカウントの違法転売取引と驚くべき高値取引の実態

①違法な転売取引が行われている

「フォロワーや友だち登録がついたSNSアカウント」が転売(違法)されており、ネット上では、複数のサイトやSNSで、アカウント販売(違法)がなされていることがわかった。

②驚くべき高値転売取引が行われている

「友達数2200人のLINEアカウント」が2000万円、「友達数1800人のLINEアカウント」が150万円。値段は属性などによって異なるようだ。

2000万円アカウントの説明欄には、「仮想通貨やFX投資系の情報を流していたアカウントで数億円稼げる」との記載があった。

また、150万円のアカウントは「都内の有名私立大学の学生」とあり、「大学生にアプローチしたい方、高学歴の学生をターゲットとしたビジネスを始めたい方などにおすすめです」とあった。

中には、「お金に困っている人の相談に乗る」というアカウントがあり、そのアカウントには、1000人が、リストとしてぶら下がっていた。

そして、そのアカウント主と、お金に困っている人との切実なやり取りが残されていた。(略)

※筆者コメント:

違法な転売取引の中身は、個人情報ではないか?しかも、ノウハウを得たくて応募した人々の名簿、何ともドロボー市場のように思えてなりませんね! ブログの転売というなら分りますが、名簿の転売はゾッとしますね!

![]()

Ⅲ.見えてきた問題点

1.「プレゼント企画」の問題性

甘い話には裏があるといいますが、まさにその典型ですね。

全てが全て、このような実態どおりではないと思いますが、人の弱み(お金が欲しい、稼げるノウハウを教えてほしいなど)につけ込んで甘い汁を吸うというのは、許せませんね!

これでは、詐欺メールの一種といわれかねないと思います。

2.LINEのアカウント売買取り締まり強化の必要性

LINEは、NHKの取材に対し、以下のように、取り締まりの強化を示しました。

| アカウントの売買や情報商材のアフィリエイトを、規約やガイドラインで禁止しており、投稿をモニタリングしていて、規約違反の行為が認められたアカウントは停止などの措置を取ると言明しています。 また、一部の利用者によるさまざまな不正行為に対しては、非常に遺憾に思っており、日々変化する不正行為への対応を進めることで、一般利用者の利便性を下げず、健全なコミュニケーションサービスの継続的な改善のための努力を続けて参りますと言ってます。 |

3.SNSを使った情報商材のトラブルの増加傾向

国民生活センターによると、情報商材のトラブル相談件数のうち、SNSが関わるものは3割を超えている。

実際に、現金プレゼント企画への応募をきっかけに、投資用の商材の購入を勧められ50万円で購入してしまったなどの相談が相次いでいるため。「SNSを使った勧誘で一見投資話に見えない形を装うなど巧妙さを増しているので注意してほしい」と注意を促している。

4.「謎の現金プレゼント企画」を追って見えてきたのは

NHK取材班に見えたものは以下の通りと締めくくった。

「SNSが、情報商材の勧誘や不正なアフィリエイト広告の温床になっていた実態が見えてきた。さらに、お金を必要とする人のフォローや友達登録が集められたアカウントは、金を生むリストとして売買までされていた。」

![]()

Ⅳ.最後に

SNS上では「現金10万円プレゼント」や「月100万円稼ぐノウハウ提供」等と称したアカウント収集詐欺が横行していますが、これらは、甘い言葉で誘い情報商材業にアクセスさせアドレス登録やセミナー参加に誘導したり、個人情報リストを不法転売取引等に使うなどの実態がNHKの「現金プレゼント」レポで明らかにされました。

最後までお読みいただきありがとうございました。

ーーーーーーーーーー 完 ーーーーーーーーーーーー

下記の関連記事もご覧いただければ幸いです。

-

- エキネットの自動退会事前通知は全て詐欺メール、ご注意!

- GMOあおぞらネット銀行・イオン銀行を騙る詐欺メール横行、注意喚起を!

- Outlook|ヤフーサーバーもブロックできない詐欺メールの迷惑対策

- 国税庁e-Taxを装う納付督促状詐欺メール急増にご注意!

- 詐欺メール図鑑|【au PAY】残高不足のお知らせ[メール○○]

- カード利用の本人確認と称し三井住友銀行を騙る詐欺メールに注意!

- 迷惑メールに関する情報・相談は「迷惑メール相談センター」へ

- 宅配業者からのSMS(電話番号で送れるメール)は詐欺!開かず削除!

- 10万円プレゼント等で誘うSNSアカウント収集・悪用にご注意!

- Outlook迷惑対策|ヤフーから迷惑メールを受信しない設定(リニュアル)

- JCBカードから「利用確認」等称しログインを促すメールは詐欺!(リニュアル)

- SMBCから覚えのない「ログイン確認メール」は詐欺、要注意!(リニュアル)

- 楽天を騙る詐欺メール雛型一覧と一目で詐欺と見破る特徴とポイント

- Amazonを騙る詐欺メール雛型一覧、一目で見破る特徴とポイント

- 前澤友作騙るFacebookメッセージ「現金プレゼント通知」は詐欺!

- 楽天騙る詐欺メール|あなたのアカウントは異常行為で制限されています(リニュアル)

- メール「私ハッカーは、・・」はビットコイン詐欺、要注意!(リニュアル)

- SMS迷惑対策|知らない電話番号からのメールは開かず番号検索で正体確認を!(リニュアル)

- Lineを騙るフィッシング詐欺の迷惑メール事例集です!ご注意!

- 楽天騙る詐欺メール|「お支払い方法を更新してください」は詐欺メール!(リニュアル)!

- Amazonを騙るフィッシング詐欺メール事例とOutlook迷惑メール対策(リニュアル)

- 楽天メール「お支払い方法を変更してください」は詐欺メール(リニュアル)

- LINEを騙る詐欺メール実例紹介と迷惑メール対策(リニュアル)

- Amazonを騙る数々の詐欺メール紹介|ザ・ストップ詐欺被害!

- アマゾンを騙る詐欺メール、迷えばメッセージセンターで確認(リニュアル)

- 「MUFGカード」を騙り「web登録確認」メールは詐欺!注意!

- メール「Amazon.co.jp にご登録のアカウント・・」は詐欺!

- 「Line緊急問題」はフィッシング詐欺メール!要注意!

- メール「Yqkx・・・」の[LINE緊急問題]は詐欺、注意!

- メール「Amazon Services Japan」は詐欺!注意

- 「LINEにご登録のアカウントに異常ログイン・・」メールは詐欺!

- 知らない電話番号からのSMSメールは詐欺、開かず番号を検索でチェック!

- Outlookに「私のこと覚えていますか?」と友人騙る詐欺メール(リニュアル)

- Outlook|迷惑メールを転送させないヤフーメールサーバーの設定(リニュアル)

- Outlook迷惑メール対策|迷惑メール設定と受信拒否設定の強化

2024年04月23日

ネット通販詐欺に遭った場合の相談窓口及び現金を取り戻す方法手順

ネット通販や電話、メール、SNS等であなたや身内の方が詐欺被害やトラブルに巻き込まれた場合、どこに相談すべきか戸惑われると思われます。

実際に被害やトラブルに遭ったり巻き込まれそうになった場合は、極力早い段階で相談窓口に相談すれば、被害を食い止めたりお金を取り戻したりすることが可能になります。

当記事では、そんな時に相談すべき窓口や安心して無料で相談できる公的窓口をご紹介します。

Ⅰ.詐欺被害の最小化は適切窓口への相談の早さが勝負!

増える一方のネット通販や詐欺メール等での詐欺被害の多くは、実際に、トラブルに遭った際に、打つ手が後手に回ってしまうことによって取り返しが付かない状況に陥ってしまいます。

トラブルに遭った際は、できるだけ早く、安心できる窓口に相談することが重要です。

当記事では、ネット通販等で詐欺被害に遭ったり遭いそうになった時に相談すべき窓口や被害を取り戻すための手順をご紹介します。

なお、ネット上では、法律事務所等の無料と称する相談窓口が溢れていますが、よほどの重大な被害の場合は別として、公的窓口に相談されることをおすすめします。

![]()

Ⅱ.ネット詐欺等の相談窓口

被害を被った時の相談窓口と被害を取り戻す為にどのようにすべきかについてをご紹介します。

詐欺被害に遭った時、また遭うと思われた時は、まず詐欺に関係する銀行や通販などの「相談センター」に問い合わせて情報の確認を行なう事が先決です。

次に、実被害が及ぶと思われる場合は、安心で無料の公的相談窓口である警察や消費者庁等の相談窓口に相談するこをおすすめします。

1.まず、銀行や通販等の取引関係先へ問い合わせ、相談する

詐欺に遭ったり遭いそうになった場合は、まず、詐欺との取引に関係する銀行や通販会社(楽天やAmazonなど)の相談センターに連絡をとって事実関係や確認したり情報を共有することが第一です。

特に、お金を銀行口座に振り込んだ場合は、早急に振込み銀行へ連絡して被害の有無の確認を行なう事が重要です。

なお、詐欺が使った電話やメールの取り扱い窓口についても相談先で得られる情報がないか確認します。

以上のように、相談センターからの情報はできるだけ早く取り、事実関係を整理しておくことが、消費者センターや警察との相談にも役立ちます。

(もちろん、警察や消費者センターとの相談の中で、それらアドバイスを受けます)

2.公的相談窓口

被害額を取り戻すためには、ネット通販詐欺の全般および被害の救済までを扱う公的機関窓口「消費生活センターまたは国民生活センター」に相談するのが最も適切です。

1)消費・国民生活センター「ネット詐欺相談窓口」

インターネットトラブルの中でも、物品の購入、サービスの授受、悪質な商法、詐欺行為などの商取引に関係する全般的な相談を受け付ける最も間口の広い窓口です。

「消費生活相談員」が、事業者との交渉方法や具体的な解決策などについても助言します。

消費者センターと国民生活センターとは運営元が異なりますが、サービス内容はほとんど同じでお互い連携しているのでどちらを利用しても結構です。

(消費者センターは地方公共団体が運営、国民生活センターは国が運営)

「消費者センター」は、全国にあるので居住地の消費生活センター等をご利用ください。

「国民生活センター」は、相模原事務所と東京事務所があり土日祝日も利用可能なので、平日休みの取れない方でも利用できます。

◎センターへの相談は、まず、消費者ホットライン電話「188」へ

消費者ホットライン(局番なしの『188』イヤヤ)に電話すると、音声ガイダンスが流れ、郵便番号を入力するなどを行えば、お住まいの地域の「消費生活センター」等へ案内されます。なお、土日祝日は、国民生活センターに電話がつながります。

消費者生活センターでは、悪質商法等による被害、不適切な表示に関するトラブル、製品やサービスなどによる事故などについて電話で相談できる窓口です。

相談にあたっては、氏名、住所、電話番号、性別、年齢、職業などを聞かれます。

詳細につきましては消費者ホットライン(消費者庁)をご覧ください。

2)警察のネット詐欺相談窓口

(1)「都道府県警察本部サイバー犯罪相談窓口」

警察庁・警視庁では、ネット上での詐欺や悪質商法、不正アクセス、インターネットオークションなどのサイバー犯罪の被害や、被害に遭いそうになった時の相談を受け付けています。

基本的に何でも相談できますが、警察が捜査を始めるには、「被害届け」を提出する必要があります。

相談や被害届けを提出する場合は、「各地域警察の被害相談窓口」又は「サイバー犯罪相談窓口」へに連絡をしましょう!緊急通報の場合は110番へ連絡しましょう!

[各都道府県警察の被害相談窓口一覧]

警察庁が運営する犯罪被害者等施策のホームページ。

主な犯罪被害者等施策、犯罪被害に関する相談機関等、イベント情報、犯罪被害者白書の紹介など。

北海道・東北地方へ ・ 関東地方へ ・ 中部地方へ ・ 近畿地方へ

なお、フィッシング詐欺については、下記の各都道府県警察窓口に専用ページが設けられていますのでそちらも利用しましょう!

[都道府県警察のフィッシング報告専用窓口一覧]

(2)「警察相談専用電話#9110」

こちらは、まだ実被害は確認出来ていないが、詐欺被害を受けると思われる場合は、まず、「警察相談専用電話#9110」に電話して相談しましょう!

そして、詐欺被害を被ったことが明らかな場合には、警察署の「犯罪被害相談窓口」に電話しましょう!

なお、インターネットを介しての被害の場合には、「サイバー犯罪相談窓口」にも電話をして専門的な見地でのアドバイスをもらいましょう!

(3)「インターネット・ホットラインセンター」(警察庁)

「インターネット・ホットラインセンター」は、インターネット上の違法情報の通報を受付けて警察に情報提供し、サイト管理者等に対し削除を依頼します。

誹謗中傷やポルノ画像や動画が違法に拡散された場合、ここに通報を行います。

なお、個別の対応(被害届や捜査)が必要な場合、ここへの通報と併せて、各都道府権警察の相談窓口に連絡をしましょう。

3)その他の公的機関

しかし、これらは、相談窓口というよりも、フィッシング状況を把握して対策を推進するための通報窓口であったり、「不特定多数へ同意を得ずに送られる広告宣伝目的の迷惑メールの監視」に限定された機関であるため、詐欺被害の個別相談窓口にはなりません。

(1)フィッシング対策協議会

フィッシングに関する情報収集・提供、フィッシングの動向分析、フィッシングに関する技術・制度的対応の検討を行なっており、通報窓口です。

フィッシングと思しきメールを受け取った場合には、メールのリンクを安易にクリックせず、そのメールを転送、もしくは、フィッシングメールのタイトル、本文、差出人名、送信日時、概要などを記載の上、以下のメールアドレスに送って通報します。 必要な場合は、アドバイスを受けられるかも知れません。

※フィッシングのご報告は、以下の受付窓口へお送りください

フィッシングの報告 https://www.antiphishing.jp/registration.html

(2)迷惑メール相談センター

![]()

Ⅲ.ネット詐欺被害を受けた際の対応手順

ここでは、「ネット通販で物品を購入して現金を振り込んだが、物は届かず、相手との連絡も取れなくなってしまった」ケースを想定し、振り込んだ現金を取り戻す為に関連機関とどのように相談し行動していけばいいかの手順をご紹介します。

1.被害の事実確認と「振り込め詐欺救済法」の理解

関連機関と相談するには、まず、受けた詐欺被害の事実や証拠等の情報を整理する必要があります。

また、被害を取り戻す為には、「振り込め詐欺救済法」の存在を知っておく必要があります。

以下、手順をご紹介します。

1)詐欺被害の事実を確認し証拠類を揃える

「銀行振込で代金を前払いした」のに「商品が届かない」場合は、詐欺が濃厚なので、すぐに警察や銀行などの関係各所に相談しなければなりません。

後ほど説明しますが、早ければ早いほど被害を取り戻せる確率は高まります!

そのためには、詐欺被害が立証できる証拠になるもの(電話の録音、メールでのやり取り、サイトのURL、詐欺が使った銀行口座、購入した商品情報など)を整理しまとめる必要があります。

2)「振り込め詐欺救済法」が被害を取り戻す根拠であることを知る

この法律は、振り込め詐欺等の犯罪行為により被害に遭われた方の為に、金融機関の犯罪利用口座に振り込まれ、口座に滞留している犯罪被害金の支払手続等を定めたものです。

従って、振り込め詐欺の被害にあった場合、すぐに警察や振込先の金融機関に連絡を行えば、「振り込め詐欺救済法」に基づき、振り込んだ口座を凍結(利用停止)し、その口座の残高や被害額に応じて、被害額の全部又は一部(被害回復分配金)の支払いを受けられる可能性があります。

|

※「振り込め詐欺救済法」より被害額は取り戻せる可能性がある 「被害届」を警察に出し、そのことを銀行に連絡すると、「振り込め詐欺救済法」に基づき、詐欺の口座が凍結される可能性があります。 その場合は、口座の残高に応じて、被害額の一部や全額が返金されます。 返金を受けるには、申請期間中に申請し、所定の手続きを行う必要があります。 ※返金手続きは、預金保険機構のサイトを参照 銀行は、警察や金融庁からの連絡を受けて犯人の口座を凍結します。 (銀行が直接寄せられた情報から独自判断で凍結するケースもある) 口座が凍結されれば犯人は出金できなくなるため、いかに早く凍結できるかが返金を左右します。 次に、凍結した口座に対し、犯人の権利行使の届け出を求める公告が預金保険機構のサイトに60日間以上出ます。 届け出受付期間中に犯人からの届け出(連絡)がなければ口座が消滅し口座は消滅し、銀行から被害者に対し資金分配の手続きが案内されます。 預金保険機構サイトに、被害回復分配金支払い申請の公告が出て30日間以上の受付期間中に申請をします。 なお、口座に残金がある場合は預金保険機構へ収められ終了となります。 |

2.ネット詐欺で銀行に支払った現金を取り戻す行動手順

ここでは、「ネット通販詐欺で5万円を相手先銀行口座に入金したが、購入した物品が届かず相手との連絡も取れなくなった」ことを想定して、被害を取り戻すための行動手順をご紹介します。

1)すぐに「警察」と「銀行」に相談し詐欺サイトへの会員登録も抹消する

「被害届け」により、「振り込め詐欺救済法」の対象となり、被害額を戻してもらえる可能性に繋がります。

◎「被害届け」に必要な資料取り纏め

詐欺被害の経緯と商品購入のメールや画像、振り込みの控え、メールのやりとりなどの資料を取り纏めておきます。

◎「被害届け」の提出

警察署か、都道府県別の「サイバー犯罪対策窓口」へ連絡をとり、「被害届け」を出して相談したい旨伝えます。

なお、「被害届」は、金額の大小にかかわらず届け出るべきで、「被害届け」が無ければ、銀行側は、犯人の口座を凍結することはできません。

◎「告訴状」の提出(これは弁護士等への相談が必要になる)

「告訴状」は、被害届や自首、職務質問、おとり捜査などと同様に捜査機関が犯罪事実を把握するための一手段です。

※捜査の前に行われるのが告訴、捜査の後に行われるのが起訴です

「告訴状」を出す場合は、弁護士に作成してもらい、弁護士が代理人として提出すると受理される確率を高くできます。(通常は、ここまでやる必要はありません)

(2)次に、銀行に相談する

「振り込め詐欺救済法に基づく凍結の手続き」とは、犯罪利用された口座を凍結し、そこに残ったお金を被害者へ配分するという方法を銀行にとってもらう方法です。

「組戻し」とは、振り込んだお金を相手の了解のもと戻してもらう方法ですが、実際には、詐欺においてありえません。

従って、「口座凍結」を銀行にとってもらうことになります。

(3)詐欺サイトに登録した会員情報を削除する

2)「預金保険機構」のサイトで詐欺口座情報を確認する

従って、被害に遭った詐欺の口座番号が凍結されているか、また、凍結手続きを取った後にそれをが確認することができます。

3)消費者センター(又は国民生活センター)に相談する

警察は犯人を逮捕できますが、被害の救済には関与しないので、被害を取り戻すための相談は、消費者センターが一番頼りになります。

![]()

Ⅲ.最後に

ネット通販などで詐欺被害に遭った場合の相談窓口は、警察、消費センター、銀行や通販などの取引関係先の相談センター等になります。

現金を取り戻すには「口座凍結」が最も可能性が高い方法ですが、口座に残された現金があるかが勝負です。

この為、警察への「被害届け」提出と銀行への連絡を迅速に行なう必要があります。

最後までお読みいただきありがとうございました。

ーーーーーーー 完 ーーーーーーー

関連記事

- 詐欺メール対策

- [AMERICAN EXPRESS] ご請求金額確定のご案内は詐欺

- ヤマト運輸の「ポストに投函しました」メール、荷物が無ければ詐欺!

- エキネットの自動退会事前通知は全て詐欺メール、ご注意!

- GMOあおぞらネット銀行・イオン銀行を騙る詐欺メール横行、注意喚起を!

- 国税庁e-Taxを装う納付督促状詐欺メール急増にご注意!

- 詐欺メール図鑑|【au PAY】残高不足のお知らせ[メール○○]

- カード利用の本人確認と称し三井住友銀行を騙る詐欺メールに注意!

- 宅配業者からのSMS(電話番号で送れるメール)は詐欺!開かず削除!

- 10万円プレゼントやノウハウ無償提供を騙るSNSアカウント収集詐欺に注意!(リニュアル)

- JCBカードから「利用確認」等称しログインを促すメールは詐欺!(リニュアル)

- SMBCから覚えのない「ログイン確認メール」は詐欺、要注意!(リニュアル)

- 楽天を騙る詐欺メール雛型一覧と一目で詐欺と見破る特徴とポイント

- Amazonを騙る詐欺メール雛型一覧、一目で見破る特徴(リニュアル)

- 前澤友作騙るFacebookメッセージ「現金プレゼント通知」は詐欺!

- 楽天騙る詐欺メール|あなたのアカウントは異常行為で制限されています(リニュアル)

- メール「私ハッカーは、・・」はビットコイン詐欺、要注意!(リニュアル)

- SMS迷惑対策|知らない電話番号からのメールは開かず番号検索で正体確認を!(リニュアル)

- Lineを騙るフィッシング詐欺の迷惑メール事例集です!ご注意!

- 楽天騙る詐欺メール|「お支払い方法を更新してください」は詐欺メール!(リニュアル)!

- Amazonを騙り様々な理由を付してアクセスを求める詐欺メール事例

- 楽天メール「お支払い方法を変更してください」は詐欺メール(リニュアル)

- LINEを騙る詐欺メール実例紹介と迷惑メール対策(リニュアル)

- Amazonを騙る数々の詐欺メール紹介|ザ・ストップ詐欺被害!

- アマゾンを騙る詐欺メール、迷えばメッセージセンターで確認(リニュアル)

- 「MUFGカード」を騙り「web登録確認」メールは詐欺!注意!

- メール「Amazon.co.jp にご登録のアカウント・・」は詐欺!

- メール「Amazon Services Japan」は詐欺!注意

- 「LINEにご登録のアカウントに異常ログイン・・」メールは詐欺!

- 知らない電話番号からのSMSメールは詐欺、開かず番号を検索でチェック!

- Outlookに「私のこと覚えていますか」は詐欺、要サーバー対策

2024年04月21日

SMBC日興証券相場操縦と証券会社のレーティングによる株価誘導との類似性

株式取引において、作為的に株価を誘導する行為は取引の公平さを損なうものとして堅く禁じられており、この事件は、株価決定のために不正に大量買い発注をして株価形成を操作したとして金融商品取引法違反で起訴されました。

一方、日常的に行なわれている証券会社のレーティング公表による「買い推奨」や「目標株価○○円」などは、目的に株価誘導的恣意性があれば、「株価誘導」と類似性があり、市場での価格形成に大きく影響を与える上では、この事件と同様の違法性があるものと思われます。

まして、証券会社の顧客の為のもの、或いは、證券会社の利を得るためのものであれば、株価誘導の意味を持つことになるのではないでしょうか?

Ⅰ.SMBC日興証券、株価操作金取法違反で検挙

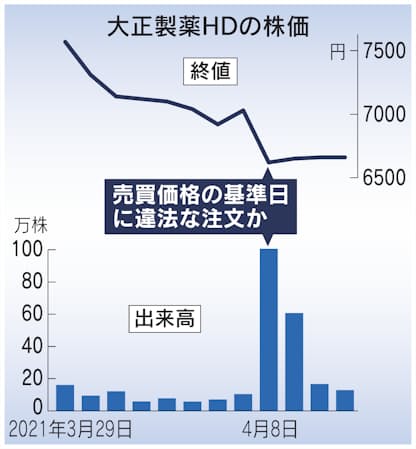

SMBC日興証券は、大株主から引き受けた大量の大正製薬株を転売する(ブロックオファーと言う)ために、売り出し価格の株価形成の為に大量買い注文を入れる金融証券取引法違反で検挙されました。

|

問題の取引 前日終値7030円だった同社株は、売り出し価格が決定される当日の取引において、6600円まで下落し引けでの株価形成に不成立の恐れが生じた。このため、取引間際に6600円で合計10万株の買い注文を入れ終値6620円の引け値を成立させた。 |

|

(終値の株価形成の為、見せかけを含めた証券会社による大量発注行為)

1.證券会社による株価操作は、非常に重い罰が適用される

市場の仲介役として公正性が求められる大手証券による株価操作は、市場の公正を害するものとして、非常に重い罰則が定められています。

| 当該担当者には、法定刑で10年以下の懲役、もしくは、1000万円以下の罰金または併科が科せられます。 また、従業員らが違法行為を犯した場合、法人にも、7億円以下の罰金が科せられる「両罰規定」を設けられおります。 |

2.「株価操作」とは、相場形成を人為的に変動させ他人を誤認させる行為

「株価操作」とは、株式市場において相場形成を人為的に変動させ、他人を誤認させ、相場の変動を利用して自己の利益を図るものです。

株価操作の手口には

株価操作の手口については、様々なものがありますが、わかりやすく整理されているSBIネオモバイル証券の次の紹介記事をご覧ください。

簡単に抜粋して紹介すると、株価操作とは、相場操縦的行為を言い、類型化すると次のような分類に分けられます。

| 見せ玉 | 特定株の売買が活発であると思わせる目的で、売買の意図がないのに発注・取消・訂正を繰り返す行為。 |

| 仮装売買 | 特定株の売買が活発であると思わせる目的で、売買の意図がないのに同時期に同価格で売買両方の発注する行為 |

| 馴合売買 | 特定株の売買が活発であると思わせる目的で、知り合い同士が約束し、同時期に同価格で反対の売買注文を行う行為。 |

| 終値関与 | 特定株の終値を高く又は安くすることを目的として、立会終了間際に、直近価格よりも高い又は安い価格で終値を形成させる取引。 |

| 買い上がり、売り崩し | 特定株の価格を意図的に高く又は安くする事で、あたかも相場が上昇又は下降していると誤解させ取引を誘引する行為。 |

| 作為的相場形成 | 他の投資家の取引を誘引する目的がなくても、取引状況から実勢を反映しない相場を作為的に形成した取引。 |

| 風説の流布 | 特定株の相場変動を図ることを目的に、証券取引や上場会社等に関する事実関係の確認されていない情報や合理的な根拠に基づかないうわさを掲示板等を利用して流布すること。 |

| その他相場操縦的行為等 | ・株価固定(安定操作取引) ・高値安値形成 ・売買高関与 |

![]()

Ⅱ.証券会社のレーティングは、株価誘導の一種では?

証券会社各社から、毎日のように個別銘柄のレーティングが公表されていますが、このレーティングは、その目的を突き詰めると、証券会社による「株価誘導」いわゆる「株価操作」に該当する恐れはないのでしょうか?

証券会社が発するレーティングは、投資家の投資判断に大きな影響を与え、当該銘柄の株価を動かす要因となっていますが、証券会社の公表するレーティングは、証券会社にとって、レーティングに沿った株価の動きを予想或いは期待したものであることには間違いありません。

従って、レーティングに沿った株価の動きを期待する思惑が証券会社にあるとすれば、レーティングは、證券会社による株価誘導策そのものとなります。

1.調査内容を付さず「買い推奨」「目標株価○○円」のみの社外公表は「株価誘導」では?

証券会社は、機関投資家などの顧客向けに、独自の企業調査を行い投資の参考になる企業情報をレポートして提供しています。

しかし、レーティングは、単に「買い推奨」「売り推奨」「目標株価○○円」などと、まるで株価の適正水準を明示するが如き表記になっています。

レーティングの根拠となる経営状況等の詳細に一切触れることなく、単に「買い推奨」や「目標株価」のみの明示は、いささか、作為的な要素が入り易く、証券会社の顧客への利益に資するものであっては一種の株価誘導に相当すると思われます。

2.証券会社のレーティング公表は、顧客のみに限定すべきでは?顧客の後にオープンにする目的に疑念は?

証券会社の企業調査やアナリスト分析による個別銘柄のレーティング公表は、各証券会社の顧客に提示すれば良いと思えます。

顧客には、レーティングの根拠となる調査内容を提示し、顧客が自己責任で判断できるようにすべきではないでしょうか?

3.レーティングは個人投資家の銘柄選びに大きく影響を与えるが結果に証券会社の責任はなし

証券会社のレーティングは、個人投資家の銘柄選びを大きく左右し投資結果に大きく影響を与えているが、証券会社は、レーティング結果に一切、責任はなし!

無責任なレーティングの乱発は、野放図に見過ごされて多用されていることに日本証券取引所はどう感じているのか知りたいものですね!

![]()

Ⅲ.証券会社のレーティングに対する留意点

証券会社の発するレーティングで株価が大きく動きますが、レーティングの「買い推奨や売り推奨」「目標株価○○円」を信じて銘柄投資をすると思わぬ痛手を被ることになりかねません。

参考にする際に留意すべきことを下記します。

1.レーティングは、単なる一つの見方に過ぎない

レーティングは、証券会社のアナリストの一つの見方に過ぎず、そういう見方もあるのかなとして捉えることです。

他社のアナリストと全く正反対もあり得ますし、時すでに遅しの場合もあり得ます。

2.環境変化の方が大きくあくまでも短期的な視点で捉える

レーティングは、少なからず株価変動に影響を与えることが多いが、株価の状況によっては、織り込み済みであったり、逆のレーティング公表があったりで、レーティングと逆の動きがおきることも多々あることを肝に銘ずべしです。

特に、証券会社のレーティング情報は、公表される前から株価には織り込まれている場合が多くあります。

また、レーティング評価は途中で変わることもあり、情勢が変われば、レーティング評価も変わります。

従って、多方面のレーティングに注意するか、全く無視するかの判断も必要。

![]()

Ⅳ.最後に

証券会社が、個別銘柄について、「買い推奨」「売り推奨」「目標株価○○円」などとレーティングを公表することは、多分に、株価誘導の意味合いがあるのではないでしょうか?

名だたる証券会社であれば、余計に一般投資家の判断を動かすことになります。

それによって、レーティング通りの株価の動きをしないで大きな損失を背負う場合も生じています。

各証券会社での顧客へのレーティング提示と一般への公表とのタイムラグはないのでしょうか?

ないとすれば、証券会社は何の目的で社外に公表するのでしょうか?

不可解な中で、各証券会社は、レーティング公表を競っていますが、レーティング公表によって、作為的に株価を誘導する行為は、取引の公平さを損なうことにはなっていないでしょうか?

いろいろ疑問がありますが、現実には、レーティングが公表され、それによって株価は動いています。

ことほどさようにレーティングの問題性を頭においた上で、レーティング情報を咀嚼して、株式投資の銘柄選びや売買時期のタイミングなどの判断材料にしていただきたいと思います。

あくまでも、レーティングには、証券会社の思惑が働くことを知って、各社レーティングを判断されるようご留意願います。

最後までお読みいただきありがとうございました。

ーーーーーーーー 完 ーーーーーーーーー

関連記事

- 株式投資

- 厚労省専門家表明の重症・死亡者数高止まりはコロナ治療薬がなければ当然でしょ!

- 緊急事態認識欠如の厚労省承認審査機構、世界で接種進むワクチンに3か月?

- 厚労省、創薬支援強化の指針改定で国産治療薬・ワクチン承認を急げ!

- リウマチ薬「バリシチニブ」のコロナ治療薬承認と「アビガン」の再治験開始承認の意義

- コロナ非常事態対応に見る日本の政治関係者、厚労省の課題認識の欠如

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 低位株カイオム推奨理由②|開発創薬1つ実れば高収益企業に一変!

- 低位株カイオム推奨理由①11本もの抗体創薬開発が開花に向け進展中!

- 低位株お宝探し①|銘柄選びは会社を良く知り小額長期投資を基本に!

- アビガン、中国輸出に向け現地企業と提携、重症患者向けも共同開発へ!

- 仮説、アビガンは新型コロナ以外のインフルエンザにも有効治療薬か?

- アビガン治療薬申請で11月にも世界のコロナ禍鎮静化が大きく前進へ!

- 量産化ずれ込み報道でアンジェス株急落!コロナワクチン開発進捗状況は?

- アビガン承認申請へ!初期・中等症状治療薬出現でコロナ禍鎮静始動!

- 厚労省医系技官トップ交代で挽回できるか非常時のコロナ対策推進力強化!

- コロナ禍の鎮静に今最も必要なのは中等症状患者向けの治療薬!

- 2つのコロナ治療薬が承認されたが患者数の減少効果が見えて来ないのは?

- 無症状、軽症者36人へのアビガン投与で有効性確認できずの呆れた報道!

- タカラのコロナ検査法の米国申請に見る非常時認識乏しい日本の審査機構

- アビガンの承認スピード、米レムデシビル承認の非常時対応に学ぶべし!

- コロナショックから3か月、緊急事態全面解除の今の株価位置と行方は?

- レムデシビルが効いた!米国の早期承認は非常事態時の人命第一の英断!

- 昨日の共同通信「アビガン有効性示せず」の無責任記事は大問題!

- 共同通信の発言者匿名「アビガン有効性示せず」記事は無責任報道!

- 石田純一容体「アビガンの副作用で血管が詰まりやすい」は正確報道か?

- 米国、非常事態でレムデシビル異例の超速承認、遅い日本の承認作業!

- アビガンの副作用、誤解を招くテレビ報道の表記と説明不足!

- アッコの番組でトンデモナイ「来年オリンピック通常開催0%」発言!

- コロナで亡くなられた方はアビガン投与が受けられたのかと、ふと思う

- アビガンの投与が受けられる病院で助かった報が続く、病院選びが大事?

- 非常事態認識乏しい日本のコロナ治療薬審査機構、救える命救えない!

- 早まる正式承認に備えアビガンの増産に拍車、巨大需要に応える準備着々!

- アビガンのコロナ治療に効果ありの投稿多数、正式承認早まるか?

- 人工呼吸器の不足解消、大規模助成金投入による参入促進が急務!

- アメリカ、抗体検査承認を急ぎ大規模実施に意気込み!早期発見が第一!

- コロナの蔓延でも縛りに拘る厚労省、治療薬承認と検査の遅れの根源か?

- アビガンが足りない!世界の感染者数の増加に間に合わない、生産急げ!

- 首相のアビガン情報で投与希望者が増え承認早まる可能性大!

- 30か国から臨床の為のアビガン要請、各国協力で承認早め世界に光明を!(8)

- アビガン正式承認待たずドイツ大量購入決定、人命第一が優先した決断!(7)

- 感染者急増で一刻も早いコロナ治療薬が待たれる中遅い承認手続き(6)

- 白木氏緊急寄稿「アビガンのコロナ治療薬見解」は承認を促す(5)

- アビガンのコロナ治療薬承認間近に!世界を救う救世主に!(4)

- 新型肺炎で激震の株式市場に燭光、「アビガン」が世界を救う!(3)

- 株式投資の確定申告|利益・配当にかかった高い税金を取戻す申告方法(リニュアル)

- 株取引の確定申告|株運用の節税には「住民税の申告不要」の理解も重要(リニュアル)

留守宅防犯|雨風の強い日は空き巣の狙い目、空き巣防犯対策

雨風が強い日や梅雨、台風時は空き巣にとって絶好の狙い目です!

雨風が強い日は、窓やドアのガラスを破っても隣人に気づかれにくく、外を歩く人も少ないため家屋侵入が容易となります。

従って、雨風が強い日、特に梅雨時や台風時の留守には、十分な空き巣対策が必要です。

1.雨風が強い日は空き巣の活動が活発化する!

1)空き巣の狙う侵入口は窓と表出入り口からが殆ど!

警察統計によると、空き巣の犯行手口は、無施錠のドア、窓からの侵入が圧倒的に多く、次いで簡単にこじ開けられるドアやガラス割りによる侵入が大半です。

「警察庁のすまいる110番:空き巣の発生状況や手口」 〇侵入口は、一戸建ても共同住宅も窓と表出入り口からの侵入が殆ど  〇侵入の手口は、無施錠とガラス破りが圧倒的に多く、次いで鍵破り、戸外し等で、侵入しやすさを求める空き巣としては当然の結果   |

2)空き巣は、窓や玄関ドアから侵入し易い雨風の強い日を好む!

無施錠のドア、窓からの侵入が圧倒的に多い手口から、空き巣は、雨や風の音で侵入する際の足音や窓ガラスを割ったりこじ開けたりしても隣人や歩行者に気づかれにくい雨風が強い梅雨時や台風時に行動が活発化します。

雨風が強ければ、雨音や風音で空き巣がドア・窓をこじ開ける音も、ガラスを破る音も隣人に聞こえにくくなり、また、通行人も少なく気付かれずに侵入し易くなります。

このため、当然ですが、雨風の強い日は、空き巣にとって好条件が整いやすくなります。

| (参考) 工事現場や電車の線路、あるいは公園や学校、コンビニなど大きな音を発する場所の近くの家は、足音やドア窓を破壊する音がかき消されるため、空き巣に狙われやすい環境と言われます。 |

![]()

2.雨風が強い日の留守時には入念な空き巣対策が不可欠!

雨風の強い日、特に梅雨時や台風時には、空き巣狙いに対し入念な留守時の防犯対策が必要です。

対策は、下表の通り、「留守を悟られない対策」、「侵入する気にさせない」、「侵入を手間取らせ諦めさせる」に着目した防犯体制を整えることが重要です。

詳細は、「旅行等で長期間留守にする時の空き巣防犯対策の諸施策(戸建て)」をご覧下さい。

| 〖長期間留守にする時の防犯対策〗 1.「留守を悟られない」ことが最も重要

|

![]()

3.最後に

梅雨時や、台風、線状降雨帯などの豪雨時は、空き巣の狙い目であるため、留守時の空き巣対策をしっかり行なうことが必要です。

ーーーーーーーーーー 完 ーーーーーーーーーー

関連記事

-

- 旅行等で長期間留守にする時の空き巣防犯対策ポイントと全施策(戸建て)

- 留守宅防犯|家庭用防犯カメラの選び方とおすすめ10選(リニュアル)

- 留守宅防犯|家庭用防犯カメラ(室外用:防滴)の選ぶポイント留意点

- 留守宅防犯|無防備小窓は空き巣の狙い目。面格子及びアラームが必要

- 留守宅防犯|雨戸の目隠し対策「日よけシート、すだれ」の選び方(リニュアル)

- 台風被災家屋を狙った「火災保険で屋根修理」は火事場詐欺の恐れ!要注意!

- お盆の帰省や旅行前に留守時の空き巣対策は大丈夫?

- 家庭用防犯カメラ(屋外用)は簡単な設置法で十分!自分でできる!

- 家庭用防犯カメラ(屋外用)の選び方|必要な要件、枠組み

- 家庭用防犯カメラの選び方と厳選おすすめ10選

- 防犯カメラ|ペット型ネットワークカメラのおすすめ!

- 空き巣は留守宅をどのようにして見つけるのでしょうか?

- 次世代住宅ポイントを利用して玄関ドアや窓の防犯力強化を図りませんか?

- 災害時避難勧告等で家を留守にする時の空き巣対策

- 留守防犯|庭の落ち葉・倒れた自転車の放置は空き巣が留守を悟る材料に!(リニュアル)

- 空き巣被害(物損、窃盗)に遭ったら火災保険会社に届け保険金を受け取りましょう!

- 旅行などで家を留守にする時は最低限まず防犯カメラを設置しましょう!

- 留守宅防犯|GW旅行中の「空き巣対策チェックリスト表」(リニュアル)

- なぜ自宅の電話を無防備で放置?(留守宅防犯、オレオレ特殊詐欺対策)

- 家庭電話は未登録番号拒否設定が最良の防犯対策(留守宅防犯・特殊詐欺)

- 留守宅防犯|空き巣に狙われやすい家とは?

- 防犯建物部品のCPマークは空き巣の浸入防止性能を示す!防犯対策設備

- 留守宅防犯|二階狙いの空き巣に対する防犯対策は十分ですか?

- 駐車場のある住居は空き巣に狙われやすい!車での留守に防犯対策を!(リニュアル)

- 防犯カメラ|一家に一台、空き巣や不審者対策に防犯カメラは必需品

- 留守宅防犯|雨戸で留守を悟られない「日よけシート・簾」利用法(リニュアル)

- 留守宅の防犯対策|警察庁の侵入犯罪統計からみた防犯対策ポイント

- 留守時の防犯|その雨戸で空き巣の浸入を阻止できますか?

- 留守防犯|インターホン・ドアホンにスマホ、携帯を連動させる方法(リニュアル)

- 留守宅防犯|その雨戸で空き巣の浸入を阻止できますか?(リニュアル)

- 留守宅防犯|ベビー型ネットワークカメラは防犯カメラとしても重宝(リニュアル)

- 5月G・Wの旅行に備え「留守時の防犯対策」を今から準備を進めていこう

- 留守宅防犯|小窓は空き巣の狙い目。面格子及びアラームが必要(リニュアル)

- 留守宅防犯|空き巣に留守を悟られない対策とポイント(リニュアル)

- 留守宅防犯|空き巣の侵入を防ぐドア・窓の防犯対策(リニュアル)

- 留守時の防犯対策にインターホンのスマホ対応は必須要件!(リニュアル)

- 留守宅防犯|年末を控え、戸建ての留守時の防犯対策に万全を!

- 自分でできる「長期間の留守に備えた防犯・防災対策のポイント」

| 価格:7700円~ |

2024年02月18日

確定申告|株式等運用の節税目的で申告する際は住民税への影響に注意!

所得税と住民税では、株取引に伴う所得(譲渡及び配当等)の捉え方に差異があるため確定申告には注意が必要です!

確定申告で所得税が軽減できたとしても、住民税ではかえって負担増に繋がり、住民税を元にする介護保険料等の負担増を招きかねません!

昨年までは、「住民税不申告制度」によって住民税では確定申告と異なる課税方式が選択できましたが、この制度が廃止されたため、住民税は、確定申告と同一課税方式によって算定されることになりました。

このため、株式等の譲渡所得や配当所得の税軽減のための確定申告される場合は、同じ課税方式によって所得が認識されるため住民税等への影響を勘案して課税方式を選択するように留意する必要があります。

1.住民税の「不要申告制度」が廃止されました!

昨年までは株式等運用に関わる節税のための確定申告をした場合、住民税では確定申告と異なる課税方式(総合課税方式か分離課税方式)が選択できたので住民税への影響を気にせずに確定申告ができました。

しかし、昨年の税制改正で、住民税は確定申告と同一の課税方式が適用される事になったため、住民税への影響を考えて所得税の確定申告を行なう必要があります。

![]()

2.株取引に伴う確定申告が住民税等では負担増を招く場合があるので注意が必要です!

所得税と住民税では、所得に対する課税の考え方が異なる部分があります。

国税と地方税の背景が異なり、株式等の譲渡所得や配当所得の捉え方に大きな差異があります。

所得税法では、株式等取引で生じた過去の損(=「繰越控除」)でもって本年の利益(譲渡所得+配当所得等)を圧縮して株式等取引に伴う所得税を節減できます。

しかし、住民税では、過去の損による利益圧縮は認められません。

また、住民税での所得を算定基礎とする「介護保険料」や地方行政サービス費などでも、過去の繰越控除との損益通算による利益圧縮は考慮されません。

2)住民税は確定申告で選んだ課税方式で算定される

今年度より住民税は確定申告で選んだ課税方式(総合課税方式か分離課税方式)で算定されることになりました。

3)所得税と住民税の税率の違いに注意が必要!

株式等取引に伴う収益(譲渡所得+配当所得)に対しては、所得税が15%、住民税が5%、復興特別所得税が0.315%の税金がかかります。

一方、給与等の収入には、所得税は、年収650万円までは税率10%、それ以上の年収の場合は税率が高くなる累進税率が適用されますが、住民税は収入に関わらず一律10%の税金がかかります。

4)所得税で節税できても住民税で負担増に繋がる可能性がある

住民税が確定申告と同じ課税方式で算定されるため、確定申告で「分離課税方式」を選択し損益通算によって節税できても、住民税では、分離課税において損益通算のための過去の繰越控除は認識されず本年度の譲渡所得(含む配当所得)のみが認識されることになるため、住民税では税負担が増大することになる場合が出て来る場合があります。

逆に、確定申告で「総合課税方式」を選択して「配当控除」を受ける場合、住民税では、配当所得によって課税対象金額が増えて負担増になる場合が出て来る場合があります。

5)確定申告での課税方式の選択は住民税への影響を考慮して決める事が重要不可欠!

上述の3)のような事が起こり得るため、株式等の譲渡所得や配当所得を確定申告する場合は、住民税への影響(跳ね返り)を見極めて課税方式を選択することが不可欠となります。

このため、ややこしい場合は、e-Taxを利用して、両方の課税方式でどちらが有利かを試算されることをおすすめします。

3.住民税の節減は介護保険料等の節減に繋がる!

確定申告が所得税ばかりでなく住民税の節減に繋がれば、住民税を基に算定される介護保険料等の節減につながります。

但し、介護保険料の算定においては、過去の損失(繰越控除)との損益通算は認められずに、今年度発生した利益(譲渡所得+配当所得)のみが所得に加算されることにより、かえって介護保険料負担が増す可能性があるので注意が必要です。

![]()

4.最後に

所得税と住民税の算定では、株等の譲渡・配当所得等についての捉え方に若干違いがあり、今年度から確定申告で選んだ課税方式が住民税でも適用されることになったため、株等運用の節税で確定申告する場合は、住民税への影響を勘案して課税方式を選択する必要があります。

住民税の算定所得は介護保険等へ用いられるため確定申告での課税方式の選択には注意が必要です。

最後までお読みいただきありがとうございました。

ーーーーーーーーー 完 ーーーーーーーーーー

下記の関連記事もご覧いただければ幸いです。

- 確定申告

- 株取引の確定申告|株で損した時の確定申告による節税方法と事例解説

- 株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 株取引の確定申告|確定申告が住民税負担増に繋がらない為の申告不要制度(リニュアル)

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金者が還付金を請求できる主なケース(リニューアル)

- 株式投資の確定申告|利益・配当にかかった高い税金を取戻す申告方法(リニュアル)

- 株取引の確定申告|株運用の節税には「住民税の申告不要」の理解も重要(リニュアル)

- 確定申告|会社員や年金者にも意外と多い所得税還付機会の確認を!(リニュアル)

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば還付金の有無確認が容易にできる!(リニュアル)

- 確定申告|節税ツール”e-tax”利用に必要な事前準備はこれ!(リニュアル)

2024年02月17日

確定申告|妻の株取引の確定申告は夫の配偶者控除を適用外にする可能性大!

配偶者控除対象の配偶者が株運用での確定申告をすると「配偶者控除」が適用外になってしまう可能性が大きいので注意が必要です!

専業主婦が夫の扶養内である証となる「配偶者控除」の適用を受けると夫には以下の様な大きなメリットが得られます。

①「配偶者控除」適用で所得税・住民税が軽減される(年収により年間約5~11万円)

②被扶養者の社会保険料負担が大きく軽減される(保険料を払わずに納付と見なされ国民年金受給ができる)

③会社から家族手当等の支援が得られる(会社規定により1~5万円)

しかし、配偶者がパート勤務に就く場合や株取引等に伴う確定申告する場合には「配偶者控除」が適用外にならないよう留意する必要があります!

当記事では、配偶者の株取引等に伴う確定申告が配偶者控除の適用に与える影響について留意点をまとめました。

Ⅰ.「配偶者控除」とは

1.「配偶者控除」の特徴

1)「配偶者控除」は家庭を守る専業主婦に配慮した税制度

所得税や住民税では、配偶者が専業主婦で収入が少なく一定の要件を満たせば、納税者の税を軽減するための「配偶者控除」が適用されます。

「配偶者控除」は、納税者に所得税法上の控除対象配偶者がいる場合に受けられる「所得控除※」です。

※所得控除とは、納税者の生活状況に合わせて所得額から一定額を控除する制度

なお、「配偶者特別控除」は、専業主婦が、家業のかたわらパートや副業などをやり易くするために「配偶者控除」の枠を広げたものです。

2)「配偶者控除」のメリット

(1)納税者にとってのメリット

①所得税が軽減できる

⇒「配偶者控除額」×「本人の所得税率」 例 控除額38万円で本人の所得税率10%の場合 → 38万円×10%=3.8万円の還付金

②住民税が軽減できる

⇒「配偶者控除額」×「10%の住民税率」 例 控除額33万円の場合 → 33万円×10%=3.3万円分が次年度住民税で負担軽減される

➂社会保険等の負担が軽減できる

・会社員の場合、配偶者を健康保険や厚生年金保険の扶養に入れられる。 ・会社員の場合、(制度があれば)家族手当の対象にできる。 ・住民税をもとに算定される国民健康保険料、介護保険料、児童手当、保育費、教育費などの負担が抑えられる。

(2)配偶者のメリット

①配偶者の所得税負担が発生しない

夫の「配偶者(特別)控除」を受けることによって、配偶者の「所得税負担」は発生しない。

②配偶者の住民税負担は発生しない。

夫の「配偶者(特別)控除」を受けることによって、配偶者の「住民税負担」は発生しない。 ※以下では、「配偶者控除」と「配偶者特別控除」を含めて「配偶者(特別)控除」と表記します。

2.「配偶者控除」の適用を受けるための要件

「配偶者控除」は次の要件を満たす場合に適用されます。

(1)配偶者と生計を一つにしていること

(2)納税者本人の合計所得金額が年間1000万円以下であること

(3)配偶者の年間合計所得が次の要件を満たすこと

なお、合計所得は、「給与所得」だけでなく、株取引きで得た譲渡所得や配当所得、あるいは、不動産所得、事業所得、公的年金等の雑所得など合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

また、株取引きで得た譲渡所得や配当所得については、詳細は(4)で述べますが、「特定口座の源泉徴収あり」を選択しておれば合計所得に含める必要はなく、配偶者控除の判定から除外されます!

但し、株式取引で確定申告する場合は、配偶者控除の判定に算入されてしまうので注意が必要です!

[配偶者控除の合計所得要件]

| 名称 | 配偶者の年間合計所得 |

| 配偶者控除 | 48万円以下(給与収入で言えば103万円以下) |

| 配偶者特別控除 | 48万円以上133万円以下 |

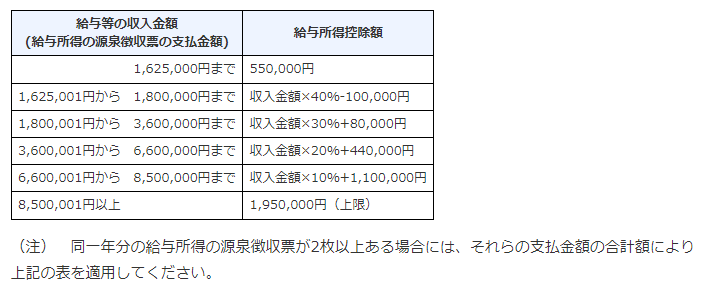

※合計所得の中の「給与所得」とは、「給与収入(賞与等を含む)」から「給与所得控除(必要経費)※」を差し引いた金額です。

※給与所得控除(必要経費)

(4)配偶者の合計所得に含めなくて良い所得がある!(重要)

なお、配偶者控除の用件となる合計所得には、以下のような配偶者の所得は含めなくても良いことになっています。

◎配偶者控除の判定に含めなくて良い配偶者の所得

「非課税所得※」や次のような所得は、配偶者控除の判定に際し配偶者の合計所得金額には含めなくてもよいことになっています。

従って、納税者の確定申告に際しては、配偶者に以下の所得があっても一切表記しないよう注意してください。

※「非課税所得」とは「儲け」と見なされない通勤手当、慰謝料、各種手当金、宝くじの当せん金、保険金や生活用動産の譲渡による所得などが該当します。

[配偶者の合計所得金額に含めなくて良い所得]

| ①「確定申告しない」を選択した「特定公社債等の利子」、「上場株式等の配当」、「少額配当」 ②「特定口座の源泉徴収あり」を選択した「株式等の譲渡所得」 但し、配偶者が損益通算等のため分離課税で節税のために確定申告する場合は計上が必要になる。 ③源泉分離課税の「預貯金や一般公社債等の利子」、「抵当証券の利息や一時払養老保険の差益などの金融類似商品の収益」、「一定の割引債の償還差益」 |

![]()

Ⅱ.配偶者が株式等運用で確定申告する際は要注意!

配偶者が、株式等で損が発生した場合に「損失の繰越控除」などで配偶者が確定申告をすると、次のような事態を招く恐れがあり注意が必要です。

1.納税者が、配偶者控除を受けられなくなる場合がある

2.配偶者に所得税や住民税などの支払い義務が生じる恐れがある

1.納税者が配偶者控除を受けられなくなる

1)38万円超の株式譲渡益がある配偶者が確定申告した場合

夫の控除対象配偶者である専業主婦が株式運用での確定申告した場合、繰越控除との損益通算前の段階で本年の株式譲渡益が38万円超ある場合は夫の配偶者控除の対象から外されてしまいます。

(但し、38万円超70万円未満なら配偶者特別控除が受けられます)

従って、配偶者の税金だけを考えると、確定申告した方が有利かも知れませんが、夫の控除対象配偶者から外れることによる税負担増や、家族手当、妻の社会保険料発生などのデメリットが生じます。

|

参考「配偶者控除と株式等の譲渡所得について」(経済月報2019年2月号) 配偶控除対象の妻が確定申告で繰越した株式等の譲渡損失を使って還付を受ける場合や証券会社間の損益通算によって還付を受ける場合、納税者は、配偶者控除(配偶者特別控除)の適用が受けられなくなる場合もあるので留意が必要です。 なお、配偶者が源泉徴収ありの特定口座を利用し申告しない場合は、その特定口座内で生じた株式等の譲渡所得は、金額の多少にかかわらず「合計所得金額」に算入されません。 このため、「源泉徴収有りの特定口座」ならば繰越損失が有ろうが無かろうが、申告によるご自分の税金の還付金額と、夫の税金の増加金額、社会保険の扶養の範囲から外れないかどうか、夫が会社員なら家族手当等への影響等を充分に比較検討してから、確定申告するかどうかを決めてください。 |

2)配偶者控除の適用除外は住民税も同取り扱いになる

配偶者控除対象者が株式運用で確定申告をし、配偶者控除が適用除外になれば、住民税等においても同取り扱いになります。

また、そのことにより、社会保険料負担増にも繋がります。

2.配偶者に所得税や住民税などの支払い義務が生じる

配偶者控除対象者が株式運用で確定申告をし配偶者控除が適用除外になれば、配偶者には、所得税及び住民税の負担が増加する可能性が発生します。

![]()

Ⅲ.最後に

確定申告不要の「源泉徴収有りの特定口座」で株式運用している「配偶者控除」対象の妻が株式取引で確定申告する場合、「配偶者控除」が適用除外になる可能性が高く、税や社会保険料負担の増大など世帯で大きなデメリットに繋がりかねません。

最後までお読みいただきありがとうございました。

ーーーーーーーー完ーーーーーーーーー

関連記事

- 確定申告

- 確定申告|株式等運用で損した場合の申告による節税方法と事例解説

- 確定申告|株式等運用で儲けた時の確定申告による節税方法と事例解説

- 確定申告|特定口座・源泉徴収での株式等運用も申告すれば大抵節税できる!

- 確定申告|e-taxを使ってPCで申告するのに必要な事前準備事項

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告|歯列矯正などの保険外診療も「医療費控除」の対象ですよ!

- 確定申告|パート年収が103万円以下だったら払い過ぎ所得税を取戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末節税対策|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 児童手当は申請しないともらえないし遅れた分は無効になります!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|住宅リフォームは申告で所得税、固定資産税、贈与税等を軽減できる!

- 確定申告|株式等運用の節税で申告する際は住民税への影響に注意!

- 主婦パートの賢い働き方手引き・着眼点(扶養内、年収目途、社保等)

- ふるさと納税100%還元上限額は、所得控除の大きさで変わるので注意!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金者が確定申告で還付金を請求できる主なケース

- 確定申告|株取引等の利益や配当にかかる高い税金を節税する申告方法

- 確定申告|「住民税の申告不要」制度廃止によりの課税方式選択に注意を!

- 確定申告|申告不要の会社員や年金者も申告で意外と貰える還付金が多い!

- 確定申告|風水害や盗難等による損害は申告で税軽減措置が受けられる!

- 確定申告|PCスマホで簡単に還付や節税ができるe-Taxの利用手順

- 確定申告|PCやスマホからe-taxで申告する為に必要な事前準備等

- パート

- 住民税

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末節税対策|年末にできる節税対策と大きい節税効果(リニュアル)

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|株式等運用の節税で申告する際は住民税への影響に注意!

- ふるさと納税のポイントとメリットの数々!お得に地域貢献

2024年02月16日

確定申告|パート年収が103万円以下だったら払い過ぎ所得税を取戻せる

パート勤務で年度末に年収が103万円以下であった場合は、各月度で徴収された所得税等は確定申告すれば全額還付されます!

1.パート収入が年間103万円以下なら所得税はかからない!

パート勤務の場合、「扶養控除等(異動)申告書」を勤務先に提出して非課税扱いを受けていれば、年収が103万以下の場合は、所得税等の税金は掛かりません。

しかし、その場合でも、月額が8万8,000円を超えれば所得税が徴収されます。(詳細は後述します)

なお、「扶養控除等(異動)申告書」を勤務先に提出していなければ、パート勤務であっても、8万8千円にかかわらず月収全額に対して所得税が徴収されます。

| ※パートで非課税措置を受けるには「扶養控除等(異動)申告書」提出が必要! パート勤務の場合、事業所は「扶養控除等(異動)申告書」の提出を求めます。 提出しない場合は、8万8千円の枠に関わらず月額パート収入が8万8千円未満の場合、3.063%の所得税が徴収されます。 |

1)会社員(含むパート)の給与収入にかかる所得税

パートを含む会社員等の給与等にかかる所得税は、年収ベースでは以下の様に算定されます。

| 所得税=(年収-給与所得控除-所得控除)×所得税率 |

つまり、「所得税」は、「年収」から「給与所得控除」と「所得控除」を引いた「課税所得額」に「所得税率」を乗じて算出されます。

①「年収」とは

年収には、給与や賞与の他、給与の支払者から商品を無償や安く譲渡された際の利益なども含まれます。

②「給与所得控除」とは

経費に相当するもので年収に応じて下表の様に決められています。

表からわかるように、「給与所得控除」は、年収がどんなに低くても最低55万円が適用されます。

従って、パート勤務の場合は、最低でも55万円の給与所得控除が受けられます。

③「所得控除」とは

所得控除は、納税者の生活や経済状況(扶養者有無、障害者有無、家族の所得状況など)によって所得額から差し引ける控除で、「医療費控除」や「扶養控除」、「社会保険料控除」や「生命保険料控除」等の15種類があります。

その中で、1年間の合計所得金額が2,500万円以下であれば誰にも適用されるものが「基礎控除」の48万円です。

従って、全てのパートにも「基礎控除」の48万円が適用されます。

| ※所得控除の種類 雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除 |

2)103万円以下の場合に所得税が掛からない仕組み

前項の所得税算定ルールにあるように、パート勤務の場合、年収がどんなに低くても、「給与所得控除」の55万円と、「基礎控除」の48万円の基礎控除が受けられます。

このため、この2つの控除額を合計した103万円を超えなければ、所得税は発生しないことになります。

| 給与収入103万円-(給与所得控除55万円+基礎控除48万円)=課税対象所得0円 |

これが、「103万円の壁」と言われる所以です。

![]()

2.パート勤務も月8万8千円を超えれば所得税が徴収される!

「扶養控除等(異動)申告書」を勤務先に提出し非課税扱いを受けているパート勤務の場合でも、月収が8万8,000円を超えれば所得税が徴収されます。

※雇い主には、所得税法で月収が8万8千円(103万円÷12か月)を超えれば所得税徴収が義務付けられている!

このため、パート勤務であっても、月額収入によって所得税が引かれるケースが多くあります。

3.年収が103万円以下であった場合、通常は年末調整でバックされる!

残業などで月収が8万8千円を超えた場合は所得税が徴収されますが、年末において年収が103万円未満であれば、通常、勤務先の「年末調整」で支払った税金は全て戻ってきます。

4.年収103万円以下だったのに所得税がバックされなければ確定申告で還付できます!

パート収入が年間103万円以下であった場合、各月度で徴収された所得税や住民税は、通常、勤務先の年末調整で払い戻しされます。

しかし、途中で勤め先を辞めたり変えたりした場合や勤務先の事情によって年末調整をしてくれない場合、或いは、副業などで源泉徴収された場合は戻りません。

このような場合は、確定申告をすれば税金を還付してもらうことができます。

◎確定申告により住民税も還付できる場合もあります。

| (補足) 住民税の課税対象額 住民税も、年収100万円(=給与所得控除65万円+基礎控除35万円)以下が無税ですが、それを超えると発生し、翌年度にも住民税支払い義務が発生します。 |

以上から、年間103万円以下の年収であった場合、徴収された税金が多ければ多いほどには確定申告で還付を受けることをおすすめします!

5.「配偶者控除」の適用を受けているパート勤務者本人が確定申告しても「配偶者控除」適用の不利にはならない!

パート勤務者が、夫の「配偶者控除」の適用を受けていても、年収103万円以下であれば、本人が確定申告しても夫の「配偶者控除」への影響は全くありません。

従って、パート年収が103万円以下であった場合は、各月度で徴収された所得税が全額戻されていなければ、確定申告で還付を受けることをおすすめします!

![]()

6.補足:パート年収が150万円以下なら「配偶者特別控除」という名目で夫の配偶者控除は満額適用されます!

パートの年収が、103万円以下であれば課税所得が0円なので夫の扶養内(配偶者控除の満額適用)となります。

しかし、収入が103万を超えても150万円以下であれば「配偶者特別控除」という名目で満額受けられます。(150万円~201万円では、段階的に夫の配偶者控除額が少なくなります。)

従って、年収150万円以下であれば、夫の扶養内(配偶者控除の満額適用)でいることができますが、本人のパート収入には、(所得控除項目がなければ)所得税や住民税が掛かる可能性があります。

このため、 所得税や住民税を掛からないためには、年収を103万円以下に収めることが必要です!

7.確定申告には源泉分離課税扱いの譲渡・配当所得は一切記載不要!

夫が「配偶者(特別)控除」の適用を受けている場合に、妻(配偶者)の確定申告によりパート収入以外の株式の譲渡所得や配当所得などが相当あると認識されれば不利になる場合があります。

しかし、妻が、源泉分離課税などで運用されている譲渡所得や配当所得は、一切、確定申告時に記載する必要はありません。

従って、税還付のための確定申告をする際には、「特定口座で源泉徴収あり」で運用している株式等の配当や売買による譲渡所得、あるいは源泉分離課税の利子所得などは、一切記載しないように注意が必要です。

参考:確定申告|配偶者控除のメリット大!パートや株投資等での留意点

![]()

8.最後に

パート収入が年間103万円以下であった場合は、各月度で8万8千円を超えた場合に徴収された所得税等は勤務先の年末調整で戻ります。

しかし、勤務先を辞めたり変えたり、会社で処理できなかった場合などは、確定申告すれば全額還付を受けることができます。

最後までお読みいただきありがとうございました。

ーーーーー 完 ーーーーー

下記の関連記事もご覧いただければ幸いです。

- 確定申告

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 株取引の年末節税対策|素人でもわかる節税の手引き(損出し益出し)

- 株取引の年末節税対策に欠かせない「損出し」「益出し」手法とは?

- 年末の節税対策は十分?|年末にできる節税対策の種類とふるさと納税

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策・方法

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告で損しない為の留意点|住民税や社会保険料へのはね返り防止OK?

- 確定申告|年間パート収入が103万円以下なら所得税は戻せる!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除のメリット大!パートや株投資等での留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者で確定申告すると得な人、得なケース

- 確定申告|株取引の利益や配当にかかる税金の賢い還付申告の仕方・節税法

- 確定申告と異なる住民税の課税方式選択で株式投資を節税しよう!

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- 確定申告|手軽にe-taxを使って還付金の有無をチェックしよう!

2024年02月05日

「住民税の申告不要」制度廃止により確定申告の課税方式選択にご注意!

住民税では、確定申告と異なる課税方式の選択ができなくなったため、上場株式等の配当所得等についての確定申告では注意が必要です!

株式等の譲渡損益や配当所得の税計算においては、課税方式の選択によって納税額が変わってきます。

今年度から所得税と住民税は同じ課税方式となるため、確定申告での課税方式の選択には住民税への影響を考えて選択することが必要となります!

1.確定申告とは異なる課税方式が選べる住民税の「申告不要制度」は廃止に!

株取引に伴う節税目的で確定申告しても、住民税でかえって、負担が重くなり確定申告がしづらい面がありましたが、2016年の税制改正で、住民税で「申告不要」が行えるようになり、確定申告とは異なる課税方式を選択できるようになりました。

しかし、残念ながら、令和4年初めに岸田政権で、この制度の廃止が検討されることになりました 従って、株取引の節税目的で確定申告する場合は、注意が必要です。

![]()

2.所得税と住民税とでは株取引の譲渡・配当所得に対するの考え方に相違があるので注意が必要!

所得税と住民税では、株式運用による譲渡所得や配当所得に対する考え方に差があります。

住民税では、地域負担に応分の負担をという主旨から、配当控除や、過去の繰越損による本年度の利益圧縮には否定的で税負担の軽減という配慮は乏しいものになっています。

従って、確定申告で、折角、所得税節税に一番良い課税方式(総合課税か分離課税かの選択)を選んだにもかかわらず、住民税ではかえって負担が増大してしまうというケースが生じます。

例えば、損益通算や損を繰り越すために「分離課税方式」で確定申告をすると、住民税でも「分離課税方式」が適用されます。

この場合、住民税でも損益通算などで税還付を受けられる場合がありますが、損益通算や繰越損との相殺で益が残った部分は翌年の住民税算定に譲渡所得として参入されるため負担増になる可能性があります。

特に、介護保険などでは、繰越損による今年度渡所得の利益圧縮が認められずに今年度の利益(譲渡所得+配当)が所得に算入されて保険料の算定基礎に含められ負担増を招くことになりかねません。

従って、確定申告で分離課税、特に過去の繰越損を活用する場合は、これら介護保険料等の負担増よりも住民税の還付金の法が大きく見込める場合を除いて得策な課税方式の選択とは言えません。

また、「配当控除」による節税目的で総合課税方式で確定申告した場合には、住民税でも総合課税方式が自動的に適用されることになりますが、この場合、住民税では、支払った配当課税5%よりも低い住民税率の2.8%しか税額控除が受けられずかえってマイナスとなります。

| 配当を受け取った時は、所得税で15%、住民税で5%の税金を徴収されています。 しかし、税額控除の適用を受ける「配当控除」の場合、所得税では、配当所得の10%ですが、住民税では、配当所得の2.8%しか受けられません。 このため、確定申告で「総合課税」を選択し、住民税でも「総合課税」によって「配当控除」を受けると、給与所得に配当所得が加算されてしまい住民税が高くなる可能性が大となります。 |

![]()

3.「課税方式の選択」は、所得税と住民税の節税メリット比較で判断する必要がある

住民税で異なる申告方法の選択ができなくなったため、確定申告の際は、所得税での課税方式が住民税に及ぼす影響も勘案して決定する必要があります。

所得税の税軽減ばかりに囚われると住民税で思わぬ負担増に招きかねません。

従って、e‐taxで両税制での節税メリットを見極め、住民税への影響を考慮して課税方式を決める必要があります。

最後までお読みいただきありがとうございました。

ーーーーーーーー完ーーーーーーー

関連記事

- 確定申告

- 株取引の確定申告|株で損した時の確定申告による節税方法と事例解説

- 株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 株式投資の確定申告|利益・配当にかかった高い税金を取戻す申告方法(リニュアル)

- 確定申告|1月はe-Taxで誰にも意外とある還付金の有無確認!(リニュアル)

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば還付金の有無確認が容易にできる!(リニュアル)

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)

2024年02月04日

株式等取引で損した時に不可欠な確定申告による節税対策・方法事例解説

株取引で損(配当を含めても損)した場合に、確定申告は福の神(節税補償)に変身!

「特定口座で源泉徴収選択」の場合、年間取引で損となれば、証券会社では、年度末に同口座の配当と損益通算して配当で徴収された税が還付されます。

これは、証券会社が株式取引損益と配当との損益通算を分離課税方式で節税してくることによるものです。

しかし、証券会社では、その年度で損(配当を含めても損が残る)となった場合や、他の証券会社口座との通算や過去の繰越控除(損)と損益通算などは行なってくれません。

従って、これらの場合は、自分で確定申告して節税する以外に方法はありません。

当記事では、株取引で損(配当を含めても損)した場合に、損が福の神(節税補償)となる確定申告の方法をご紹介します。

Ⅰ.株式等運用で「損」した場合の確定申告の重要性

株式等の運用をしている場合、年度末において取引している各証券会社の口座では、売買取引での損益と配当を合算すれば益となった場合や赤字になる場合があります。

いずれの場合も、確定申告すれば節税に繋がることが多くあります。

1.配当込みで「益」となる場合の確定申告方法

売買損益と配当を合算して益が残る場合は、確定申告により、

①「他口座に損があれば損益通算する」

②「過去の繰越控除があればそれと損益通算する」

などの節税方法があります。

※「株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説」

2.配当込みでも「損」となる場合の確定申告方法

売買損益と配当を合算しても赤字(損)となる場合は、確定申告により、

①「他に益(配当含めて)となった口座」がある場合は、その口座と損益通算してその口座の利益を圧縮して節税する

②「他に益(配当含めて)となった口座」がない場合は、損を繰越(「繰越控除」)し向後3年間の利益の圧縮(損益通算)に使って節税する

などの節税方法があります。

なお、配当を含めても損となる場合は、配当にかかった税金は全て当該証券会社から既に還付を受けているので総合課税方式を選択しても配当控除のメリットは受けられないばかりか、住民税等で不利益になる場合があるので注意が必要です!

以上から、株取引で損した場合には、儲けた他口座との損益通算や、次年度以降の儲けが圧縮でき、税金を払わず売価の100%が収益化できるなどの節税対策がとれます。

従って、株で損した場合は、確定申告により節税の「種」を得ることになるので、確定申告が重要となります!

![]()

Ⅱ.株等運用で損した場合の確定申告による節税方法

株で損した場合の年度末の株式口座(特定口座で源泉徴収選択とします)の状況には、次の2つのケースがあります。

1.株取引は損となったが配当を含めると黒字となった場合

2.株取引は大きな損となり配当を含めても赤字と黒字となった場合

1.株取引は損となったが配当を含めると黒字となった場合の節税方法

「株取引は損となったが配当を含めると黒字となった場合」は、その証券会社の口座が「特定口座で源泉徴収選択」であれば、配当で支払った税金は、年度末の損益通算によってその分の税金還付を証券会社から受け取っています。

従って、残された配当の支払い済み税金については、

①分離課税方式により、「損となった他口座」或いは「過去の繰越控除」との損益通算する ②総合課税方式により、残された配当の課税分についての「配当控除」を受ける

等の節税方法があります。

いいい 細部は、「株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説」をご参考に願います。

2.株取引での損が大きく配当を含めても損となった場合の節税方法

この場合の確定申告による節税方法は以下の2通りの方法があります。

なお、配当を含めて赤字の場合は、配当にかかった税金も既に証券会社で(分離課税方式により)還付されているため、総合課税方式は選択できません。※

| ※上場株式等に係る譲渡損失(赤字)と上場株式等に係る配当所得との損益通算は、申告分離課税を選択したものに限り可能であり明細書を添付することになっています。 |

1)益となった別口座と損益通算(利益圧縮)して税を軽減する

他の証券会社に口座があり、配当を加えて黒字であれば、その黒字と損益通算して利益を圧縮し税金を戻してもらうことができます。(「分離課税方式」による確定申告)

2)損を繰越し向後3年間の利益(含む配当)と相殺して税軽減に利用する

他の口座の利益と相殺しても赤字が残った場合、分離課税方式による確定申告で損を繰り越して向後3年間の利益相殺ができる「繰越控除」の申告を行う。

なお、配当を含めて赤字の場合は、配当にかかった税金も既に証券会社で(分離課税方式により)還付されているため、総合課税方式は選択できません。

3.配当含めて損の場合の事例による節税方法解説

上述の「損した場合の確定申告による2つの節税方法」の各方法を、数字を使って事例化しました。

1)益となった別口座と損益通算して税を軽減する事例

複数の口座を持っていて、一部の口座で損(配当を含めても)が出ている場合、適当な口座間で「損益通算(利益圧縮)」の申告をすれば税還付が受けられます。

あくまでも損に見合う口座を選んでその口座の益を減らせば良いのです。

(すべての口座を取り上げる必要はありませんので、ご注意を!)

◯事例:2証券会社で特定口座を持っている場合

<ケース1:配当含めて損失55万円の場合>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失100万円と配当45万円で損合計55万円、源泉徴収税 0円 |

| B口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

⇓

| A口座では、損合計が-55万円(-100+45)で所得税は0で納めていない。 B口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 二つの口座を損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となる。 従って、実際に負担すべき所得税が29万円となり、既に38万円を納付しているので、9万円(38-29)が還付されます。 |

<ケース2:配当含めて損失155万円の場合>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失200万円と配当45万円で損合計155万円、源泉徴収税 0円 |

| B口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

⇓

| A口座では、損合計が-155万円(-200+45)で所得税は0で納めていない。 B口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 この二つの口座を損益通算すると、所得合計は90万円(245-55)であり、これに株取引所得税15.32%を乗じると14万円となる。 従って、実際に負担すべき所得税が14万円となり、既に38万円を納付しているので、24万円(38-14)が還付されます。 |

<ケース3:配当含めて損失255万円の場合>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失300万円と配当45万円で損合計255万円、源泉徴収は 0円 |

| B口座 | 利益400万円と配当45万円で益合計445万円、源泉徴収税68万円 |

⇓

| A口座では、損合計が-255万円(-300+45)で所得税は0で納めていない。 B口座では、所得合計が445万円(400+45)で所得税68万円が源泉徴収されている。 二つの口座を合計して損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となります。 従って、実際に負担すべき所得税が29万円となり、既に68万円を納付しているので、39万円(68-29)が還付されます。 |

以上の様に、配当含めた損失額に15.32%乗じた金額が還付されることになります。

従って、損失額が大きいほど税軽減効果は大きくなります。

ここでは、損失を超える利益(含む配当)が他口座にある場合を想定しましたが、利益が足りなければ、損は、「繰越控除」として翌年以降に持ち越せます。

2)損を繰越し次年度以降の利益と相殺して税軽減する事例

他の口座の利益と相殺しても赤字が残った場合、あるいは、相殺できる他の口座がない場合は、「分離課税方式」による確定申告により、損を繰り越して向後3年間の利益(配当含む)と相殺ができる「繰越控除」※の申告を行う方法です。

なお、配当を含めて赤字の場合は、配当にかかった税金も既に証券会社で還付されているため、総合課税方式で確定申告はできません。

※「繰越控除」とは

「繰越控除」は、確定申告で3年間を限度として損を繰り越せる制度です。 向後3年間において儲かった利益(含む配当)と相殺して、当該年度で源泉徴収された所得税の還付を確定申告により受けとれるための仕組みです。

◯事例:繰越控除額の違いによる節税事例

<ケースⅠ:損110万円を繰越控除した場合>

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり、所得税75万円が源泉徴収された場合 繰越控除の110万円と損益通算して利益を380万円(490-110)に圧縮し、 これに所得税率15.32%を乗じて納めるべき税金は、58万円とします。 源泉徴収された75万円から17万円(75-58)を還付してもらうことになります。 |

<ケースⅡ:損310万円を繰り越した場合>

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり、所得税75万円が源泉徴収された場合 繰越控除の310万円と損益通算して利益を180万円(490-310)に圧縮し、 これに所得税率15.32%を乗じて納めるべき税金を28万円とします。 源泉徴収された75万円から47万円(75-28)を還付してもらうことになります。 |

<ケースⅢ:損600万円を繰り越した場合>

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり所得税75万円が源泉徴収された場合 繰越控除の600万円の内、490万円の損と損益通算して利益を0円(490-490)に圧縮し、納めるべき税金を0円とします。 源泉徴収された75万円全額を還付してもらうことになります。 そして、繰り越した損600万円は、翌年度に490万円分が利用されたので、残り110万円は、引き続き2年間の有効期間がある繰越控除として残ります。 |

![]()

Ⅲ.最後に

株で損した場合も、確定申告で高い税金の節税が可能となります。

株で損した場合、その損失は、将来発生するの利益の納税を軽減する働きを担うため、損の確定申告(繰越控除)は、非常に重要な資産運用手段にもなります。

従って、「特定口座で源泉徴収選択」であっても、損失の場合は、確定申告が重要な資産形成の機能を果たします。

最後までお読みいただきありがとうございました。

ーーーーーーー 完 ーーーーーーー

関連記事

- 確定申告

- 株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)

2024年02月02日

確定申告|株式等運用で儲けた時の確定申告による節税方法と事例解説

確定申告には、株式等運用にかかる高い税金を節税するしくみとして分離課税方式と総合課税方式が用意されています!

分離課税方式は、運用益と配当併せて儲かった場合にその利益を圧縮するために、他に損となった口座や過去の繰越控除(損)など損益通算して利益を圧縮して節税する方法です。

総合課税方式は、取引の損益には触れず、配当のみに焦点を当て、「配当所得」を「給与等所得」に合算して総所得として累進所得税率の適用を受けて「所得控除」を受ける節税方法です。

このように、株で儲けた場合も、確定申告で節税できるチャンスがあります。当記事では、株で儲けた場合の確定申告による節税方法を整理しました。

Ⅰ.株等の取引で儲かった場合の確定申告による節税方法

1.株式等の運用(利益・配当)には高い税金がかかる

株で儲かった場合、株取引での利益に20%(所得税15%+住民税)の税金が徴収されています。さらに、配当にも、同率の税金がかかります。

| 課税対象 | 所得税 | 住民税 | 計 |

| 上場株式の 利益・配当 | 15.315% (0.315%は復興税) | 5% | 20.315% |

従って、株で儲かった場合は、高い税金が源泉徴収された状態にあります。

以下では、全て、特別口座で源泉徴収選択を前提として説明します。

所得の高い人ならいざ知らず、一般会社員や年金受給者も低金利時代の中で、資産運用を株式投資などに注力せざるを得ない中で20%の税率は余りに高いものとなっています。

2.確定申告には「総合課税方式」「分離課税方式」による節税の仕組みが用意されている

確定申告には、株式運用に伴う高い税金を節税できる仕組みとして、損益通算で利益圧縮できる「分離課税方式」や、配当を給与所得と同等扱いにし配当控除が受けられる「総合課税方式」という2つの課税方式が用意されています。

1)分離課税方式:損益通算による利益圧縮で節税できる仕組み

分離課税方式は、「株式売買で被った損失」と「他の利益や配当など」と損益通算して利益を圧縮し税軽減ができる仕組みです。

2)総合課税方式:配当を給与等に合算し給与等の所得税率が適用できる仕組み

配当を給与等の所得と同扱いとし、給与等と合算した総所得に給与等の所得税率(累進税率)を適用し、「※配当控除」の税額控除が受けられ、税軽減ができる仕組みです。

配当は、企業が法人税を既に支払済の原資であるため、配当に更に税を課しているのは二重課税になります。

このため、配当を給与等と同取り扱いにした上で「配当控除」を適用して二重課税を解消するというものです。

以上の2方式のいずれかを利用して株式等の運用に伴う税金の節税が図れることになります!

3.確定申告は、損した場合だけでなく儲けた場合も節税できる仕組みです

株取引で損した場合には、「分離課税方式」を使って、儲けた他口座との損益通算や、次年度以降の儲けが圧縮できる繰越控除にするなどの節税対策がとれます。

しかし、株取引で儲けた場合にも、「分離課税方式」を使って、損した他口座との損益通算や過去の損(繰越控除)との損益通算で利益圧縮して節税することができます。

また、そういったものがない場合には、「総合課税方式」を使い配当を給与所得等に合算して給与等の所得税率を適用する「配当控除」により節税することもできます。

![]()

Ⅱ.株で儲かった場合の確定申告による節税方法

株で儲かった場合の年度末の株式口座(特定口座で源泉徴収選択とします)の状況は、「株取引は益となり配当を含めて黒字となった」となっています。

そのような口座状況で、株式運用にかかった高い税金を取り戻すには、確定申告の仕組みを使って申告する必要があります。

1.儲かった場合の確定申告による3つの節税方法

以下の3方法があります。

1)損となった別口座と損益通算(利益圧縮)して税を軽減する

他の証券会社に口座があり、配当を加えても赤字であれば、その赤字と損益通算して利益を圧縮し税金を戻してもらう。(「分離課税方式」による確定申告)

2)今年度の利益(含む配当)と過去の繰越損と相殺(益の圧縮)して税を軽減する

他の口座との相殺を経ても黒字が残った場合、過去の「繰越控除」があれば、それと損益通算(利益圧縮)し税金を戻してもらう。(「分離課税方式」による確定申告)

3)株取引には触れず、配当を給与等所得に合算し給与所得税率を適用した上で配当控除を受けて配当に掛った税を軽減する

他に相殺すべき口座や過去の繰越控除が無い場合、株取引の損益には一切触れず、「配当所得」を「給与所得等」に合算して累進所得税率を適用し「配当控除」を受けて税金を戻してもらう。(「総合課税方式」による確定申告)

なお、「総合課税方式」の選択は、他に相殺すべき口座や過去の繰越控除があっても、分離課税方式による節税効果が低ければ、株取引の損益には一切触れず済む「総合課税方式」を選択することになります。

2.3つの節税方法を数字を使って具体的に解説

上述の「儲かった場合の確定申告による3つの節税方法」の各方法を、数字を使って事例かしてみました。ご参考になれば、幸いです。

1)損となった別口座と損益通算して税を軽減する方法

複数の口座を持っていて、一部の口座で損(配当を含めても)が出ている場合、適当な口座間で「損益通算(利益圧縮)」の申告をすれば税還付が受けられます。

なお、あくまでも損に見合う口座を選んでその口座の益を減らせば良いのです。(すべての口座を取り上げる必要はありませんので、ご注意を!)

ここでは、2つ証券会社(A社、B社)で特定口座を持っていて、それぞれの口座の年間取引結果が下記の3ケース(損失の大きさを変えて比較する為です!)を想定して、損益通算による節税方法をご紹介します。

<ケースⅠ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

| B口座 | 損失100万円と配当45万円で損合計55万円、源泉徴収税 0円 |

⇓

| A口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 B口座では、損合計が-55万円(-100+45)で所得税は0で納めていない。 二つの口座を損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となる。 従って、実際に負担すべき所得税が29万円となり、既に38万円を納付しているので、9万円(38-29)が還付されます。 |

<ケースⅡ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

| B口座 | 損失200万円と配当45万円で損合計155万円、源泉徴収税 0円 |

⇓

| A口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 B口座では、損合計が-155万円(-200+45)で所得税は0で納めていない。 この二つの口座を損益通算すると、所得合計は90万円(245-55)であり、これに株取引所得税15.32%を乗じると14万円となる。 従って、実際に負担すべき所得税が14万円となり、既に38万円を納付しているので、24万円(38-14)が還付されます。 |

<ケースⅢ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益400万円と配当45万円で益合計445万円、源泉徴収税68万円 |

| B口座 | 損失300万円と配当45万円で損合計255万円、源泉徴収は 0円 |

⇓

| A口座では、所得合計が445万円(400+45)で所得税68万円が源泉徴収されている。 B口座では、損合計が-255万円(-300+45)で所得税は0で納めていない。 二つの口座を合計して損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となります。 従って、実際に負担すべき所得税が29万円となり、既に68万円を納付しているので、39万円(68-29)が還付されます。 |

以上の様に、損失額が大きいほど税軽減効果は大きくなります。

ここでは、損失を超える利益(含む配当)がある場合を想定しましたが、利益が足りなければ、損は、「繰越控除」として翌年以降に持ち越せます。

なお、この場合、住民税に注意!(重要)が必要です!

確定申告を「分離課税方式」で申告し、そのままにしておくと、株に掛けられた住民税5%分の還付も受けられますが、次年度の住民税の算定基礎に、損益通算後の株式所得(譲渡損益+配当)が含まれるので、益が大きく残ると住民税の負担が大きくなる可能性があるので注意が必要です。

このため、口座間で損益通算する場合は、益が大きく残らないよう、益の小さい口座との損益通算に限定して申告しましょう。

結局は、住民税については、還付金の大きさと住民税等への負担増の大きさ等の比較から判断しなければならないところがあり、住民税への影響が大きければ、見合わせることも必要です。

(住民税での還付金の大きさと、翌年の住民税負担の大きさを比較する必要があります)

2)今年度の利益(含む配当)と過去の繰越損と相殺して税を軽減する方法

過去に損が出て確定申告で繰越控除(3年間を限度として損を繰り越せる制度)の申告をしている場合、本年度の利益(含む配当)と繰越控除とを相殺して、本年度の利益に対して源泉徴収された所得税の還付を受けるのが目的です。

あくまでも繰越損に見合う口座を選んでその口座の益を減らせば良いのです。

(すべての口座を取り上げる必要はありませんので、ご注意を!

<ケースⅠ>繰越控除の有効分(3年以内)が110万円がある場合

| 本年度の利益400万円と配当90万円の合計が490万円で所得税75万円が源泉徴収。 繰越控除の有効分(3年以内)110万円と損益通算すると、本年の利益は、380万円(490-110)に圧縮、これに所得税率15.32%を乗じると納めるべき税金は、58万円となる。 従って、既に源泉徴収された75万円から17万円(75-58)が還付される。 |

<ケースⅡ>繰越控除の有効分(3年以内)が310万円ある場合

| 本年度収益は、利益400万円と配当90万円の合計が490万円となり所得税75万円が源泉徴収されている。 繰越控除には有効分(3年以内)310万円があるので、これと損益通算すると、本年の収益は、180万円(490-310)に圧縮でき、これに本来の所得税率15.32%を乗じると納めるべき税金は、28万円でいいことになる。 従って、既に源泉徴収された75万円から47万円(75-28)が税軽減分として還付されることになります。 |

なお、住民税に注意が必要です!(重要)

確定申告を分離課税方式で申告し、そのままにしておくと、株に掛けられた住民税5%分の還付も受けられますが、次年度の住民税の算定基礎に、損益通算後の株式所得(譲渡損益+配当)が含まれるので、益が大きく残ると住民税の負担が大きくなる可能性があるので注意が必要です。

くれぐれも、損益通算して益が大きく残る場合は総合課税方式にするかの選択が必要です。

なお、「住民税の申告不要制度」は廃止になり、住民税は確定申告の課税方式に沿った扱いにになります!

3)株取引には触れず、総額課税方式により、配当を給与等所得に算入し配当控除を受ける方法

「年間の株取引結果は、大きな利益がでた」、あるいは、「損益通算による還付金メリットよりも総額課税方式による配当控除のメリットの方が大きい」等の場合、配当に限定して節税できる仕組みが「総合課税方式」です。

(1)「総合課税方式」による税計算

税額の計算は、下の算式のようになります。

配当を「配当所得」として「給与等の所得」と合算した上で、社会保険料や基礎控除等の「所得控除」を差し引いた金額(「課税所得」という)に、その「課税所得」水準に該当する「累進所得税率」を乗じて「所得税額」(「確定前の所得税」という)を算出します。

その「確定前の所得税」から「配当控除(配当の10.00%の金額)」が「税額控除」され実負担となる「確定所得税」が算定されます。

|

算式(①→②) ①{(給与等の所得+配当所得)- 社会保険等の所得控除}×累進所得税率 =確定前の所得税 ② 確定前の所得税 - 配当控除(配当金額の10%分) =確定所得税 |

この計算の流れを分解すると下表の①から⑤の流れとなります。

| 順序 | 求める額 | 計算式 |

| ① | 「総所得額」 | 「給与または年金所得」+「配当所得」 |

| ② | 「課税対象額」 | 「総所得額」-「社会保険料等の所得控除額」 |

| ➂ | 「所得税額」 | 「課税対象額」× 所得税率(累進税率) |

| ④ | 「最終の税額」 | 「所得税額」-「配当控除額」 |

| ⑤ | 「還付額」 | 「源泉徴収された給与・年金所得の納税額と配当の納税額」-「最終の税額」 |

※「配当控除額」は、配当所得の10.00%(参考:住民税の配当控除は2.8%)

(2)総合課税は、課税所得が900万円以下の方にメリット大で低所得ほどメリットが大きい

給与等の所得税は、「累進税率」であるため、「配当控除」によるメリットが享受できるのは、下表の通り、課税所得900万円以下の方となります。その中でも、低所得で配当所得の割合が高いほど配当控除のメリットが大きくなります。

なお、総合課税では全ての所得が合算されるため、給与や年金の他に、不動産家賃収入、事業所得、株式・建物・土地を除く譲渡所得、一時所得等があると、その分メリットが少なくなります。

[Ⅰ表 課税所得額別に見た配当控除による減税効果]

表で使われている各用語の意味は次の通りです。

・「所得税率」は、課税所得額(給与等所得+配当所得)に対応した累進課税

・「配当控除率」は、「配当控除額」の算定に用いられる率。1000万円までは10%、1800万円までは5%、1800万以上は0%を配当所得に乗じて配当控除額をだします。

・「実質負担率」は、所得税率が、配当控除率分の負担減になった実質負担率を表す

・「源泉徴収率」は、配当で源泉徴収された税率を表す

・「軽減税率」は、配当控除により源泉徴収された税率がいくら軽くなるかを示す率!

また、「配当控除額」は、住民税分を含めると配当所得の10.28%となりますが、ここは、所得税分のみです。

なお、投信等の元本取り崩しによる分配金の場合の「配当控除額」は、低くなります。

| 課税所得金額 | 所得税率 | 配当控除率 | 実質負担税率 | 源泉徴収税率 | 軽減税率 |

| (所得‐所得控除) | 累進税率 | 配当に乗じる | 既に徴収済み | 還付率 | |

| (A) | (B) | (C)=A-B | (D) | C-D | |

| 195万円以下 | 5% | ▲10% | 0% | 15% | ▲15% |

| 330万円以下 | 10% | ▲10% | 0% | 15% | ▲15% |

| 695万円以下 | 20% | ▲10% | 10% | 15% | ▲5% |

| 900万円以下 | 23% | ▲10% | 13% | 15% | ▲2% |

| 1000万円以下 | 33% | ▲10% | 23% | 15% | 8%追徴 |

| 1800万円以下 | 33% | ▲5% | 28% | 15% | 13%追徴 |

※源泉徴収税率には復興特別所得税0.315%がありますが省略しました。

なお、「所得」は、「給与等所得+配当所得」であり、「所得税率」は給与等と配当の両方にかかります。

そこに、配当には10%の控除率が適用となるので、「累進税率」は、その分負担軽減となります。

これらを、下表の通り、算式を使って、整理すると、結局、配当には累進税率ー10%の税率でよいことになり、既に支払った15%の源泉徴収は、その分還付されることになります。

| 配当を給与等に加算し配当控除を受けた場合のメリットを算式の整理にて表します。 ①元々の所得税:給与等所得×累進税率 ②配当算入後の所得税:(給与等所得+配当所得)×累進税率Aー(配当所得×※10%) なお、配当を加算することで累進税率を累進税率Aとしましたが、下表(課税所得額と累進税率)から、累進税率が変わるのは200万円位の加算を要します。 また、累進税率を乗じる前に社会保険料等の所得控除が実際にはありますが、割愛します。 従って、基本的には累進税率はかわらないとして説明します。 ※10%:配当控除率で「配当控除額」の算定に用いられる率。 1000万円までは10%、 まず、②の算式(給与等所得+配当所得)×累進税率ー(配当所得×10%)を並び変えると、 右の様になります。 (給与等所得×累進税率)+(配当所得×累進税率)ー(配当所得×10%) ここで配当算入で税金に影響する部分は、(配当所得×累進税率)ー(配当所得×10%B)の部分。 この式を整理すると右の様になります。 「配当所得×(累進税率ー10%」 以上から、配当所得に課される税金は、累進税率より10%を差し引いた率で良いことになります。 しかし、配当には既に15%の所得税(他に5%の住民税)が源泉徴収されています。 従って、確定申告すると、払い過ぎた金額が還付されます。 <計算例> ◯給与所得が700万円で累進税率が20%、配当が50万円であった場合 配当にかかる税金は、50万円×(20%-10%)=5万円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で1.5万円が還付される。 ◯給与所得が400万円で累進税率が10%、配当が50万円であった場合 配当にかかる税金は、50万円×(10%-10%)=0円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で7.5万円が還付される。 ◯給与所得が300万円で累進税率が5%、配当が50万円であった場合 配当にかかる税金は、50万円×(5%-10%)=0円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で7.5万円が還付される。 |

⇓

|

[結 論:課税所得900万円以下で低所得ほどメリット大!] ・給料や年金、その他所得等に配当を含めた課税所得が900万円以上の場合はメリットがないが、695万円以下の人にメリット(税軽減)が得られる。 ・695万円以下でも、合算所得が低いほどメリットが大きく、かつ配当所得の比率が高いほどメリットが大きくなる。 |

(3)数字を使った「還付金額」算出

◯事例1

年金生活者で、年金310万円と配当90万円あわせた収入が400万円、両方で源泉徴収された所得税が22.4万円のケース

|

[申告データー] ①年金収入が310万円で、年金で源泉徴収された所得税は6.6万円、株式の配当は総額で90万円で所得税13.8万円が源泉徴収された。②確定申告のため整理したところ、年度末での社会保険料控除額、生命保険料控除額、配偶者控除額、基礎控除額など所得控除額額は、合計で130万円となった。 (「源泉徴収ありの特定口座」で運用) |

「還付金額算出のシミレーション」

| 年収は、年金310万円と配当90万円合わせた400万円ですが、所得にすると、年金所得が190万円、配当所得が90万円で「合計所得」280万円となります。 ここから社会保険等の「所得控除額額」130万円を差し引くと、「課税所得」は、280∸130より150万円となります。 この課税所得150万円に所得税率5%(上述Ⅰ表の195万円以下に該当)を乗じた7.5万円が所得税となります。 ここから「配当控除額」が税額控除されて「最終の所得税」が確定されます。 「配当控除額」は、配当の10%額ですから9万円(90万円×10%)となります。 従って、「確定所得税」は、「-2万円」(7.5万円ー9万円)となりますが、国から税金を徴収するわけにはいかないので「0円」、つまり税の納入は不要となります。 このため、源泉徴収された所得税が、年金分と配当分合わせて「20.4万円」ありますので、これが還付の対象となり「還付金20万円」が還付されます。」 |

これを表を使って表すと下表のようになります。(金額の単位 万円)

| 収入 | 所得 | 所得控除 | 課税所得 | 税率 | 確定課税額 | 配当控除額 | 申告課税額 | 源泉徴収税額 | 還付金 | |

| 年金 | 310 | 190 | 130 | 60 | 5.0% | 6.6 | ||||

| 配当 | 90 | 90 | 90 | 15.3% | 13.784 | |||||

| 合計 | 400 | ① 280 | ② 130 | ③ 150 | ④ 5.0% | ⑤ 7.5 | ⑥ 9.0 | ⑦ -1.5 | ⑧ 20.384 | ⑨ 20.384 |

[表の説明]

年金と配当所得の合計280万円(①)から所得控除130万円(②)を差し引いて課税所得150万円(③)を求め、所得税率(課税所得額ランク別Ⅰ表)の5%(④)を乗じて課税額7.5万円(⑤)を確定します。

そして、この税額から配当控除額(配当90万円×10%=⑥9万円)を税額控除し申告する課税額(⑦‐1.5万円)が確定します。

ここでは「‐1.5万円」となっていますが、税金を徴収するわけにはいきませんので「0」とカウントされます。

そして「税金が0でいいにも関わらず源泉徴収された所得税が、年金分と配当分合わせて「⑧20.384万円」ありますので、これが還付の対象となり「⑨還付金20万円」が還付されます。」

(4)総合課税方式による「住民税」への影響に注意が必要!

○住民税で総合課税方式の配当控除を受けると負担増に繋がるので注意が必要です

下表の通り、住民税の給与等所得に対する税率は「10%」であることから、住民税の配当控除「2.8%」の適用を受けても、実質「7.2%」の税率となるので、配当で源泉徴収された「5%」よりかえって負担増となります。

[Ⅱ表 住民税:課税所得額ランク別に見た配当控除の減税効果]

| 課税所得金額 | 住民税率 | 配当控除率 | 実質の負担税率 | 源泉徴収税率 | 税軽減効果 |

| (A) | (B) | (C)=A-B | (D) | C-D | |

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% | 2.2%追徴 |

また、配当込みの課税所得が、次年度の住民税算定基礎(所得割)に適用され負担増になります。(住民税は昨年度の所得を基礎にするため)

さらに、住民税の課税所得を基準とする国民健康保険料、介護保険料、児童手当等の負担増にも繋がります。

○実際に数字を使った住民税のシミレーション

先程の事例で住民税でも総合課税だと下表のようになります。(金額の単位 万円)

| 収入 | 所得 | 所得控除 | 課税対象所得 | 税率 | 確定課税額 | 配当控除額 | 申告課税額 | 源泉徴収税額 | 追徴金 | |

| 年金 | 310 | 190 | 117 | 73 | 10.0% | 7.3 | ||||

| 配当 | 90 | 90 | 90 | 5.0% | 4.5 | |||||

| 合計 | 400 | ① 280 | ② 117 | ③ 163 | ④ 10.0% | ⑤ 16.3 | ⑥ 2.5 | ⑦ 13.8 | ⑧ 11.8 | ⑨ 2.0 |

年金と配当所得の合計280万円(①)から、所得控除117万円(②)を差し引いて課税対象所得163万円(③)を求め、住民税率の10%(④)を乗じて課税額16.3万円(⑤)を確定します。

この税額から配当控除額2.5万円(⑥配当90万円×2.8%)を税額控除し、申告する課税額13.8万円(⑦)が確定します。

しかし、源泉徴収された住民税が、年金分と配当分合わせて11.8万円(⑧)なので、申告の課税額13.8万円(⑦)に対し2.0万円(⑨)の不足が生じ、追徴されることになります。

![]()

Ⅲ.最後に

株で儲けた場合も、確定申告で高い税金の節税が大抵の場合はできます。

確定申告方法には、「総合課税方式」と「分離課税方式」がありますが、どちらが税軽減に有利であるかは、およその見当はつくものの、住民税や住民税をもとに決定される介護保険料その他への影響も十分考慮する必要があります。

微妙な場合や、節税の大きさを確認するためには、「e-tax」が重宝なツールとなります。

是非、儲かった場合も、「e-tax」を使って節税方法がないかチェックされることをおすすめします。

ーーーーーーー完ーーーーーーーー

関連記事

- 確定申告

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)

2024年01月31日

風水害や盗難等による損害は確定申告で税軽減措置が受けられます!

風水害や盗難、横領などで損害を受けた場合、確定申告で所得税等の軽減措置が受けられます!

台風や豪雨などの災害で被害を受けた場合、火災保険の保険金ばかり気をとられますが、確定申告の「雑損控除」で、所得税や住民税、固定資産税等で損害に見合った税の軽減措置が受けられます。

Ⅰ.災害や盗難等の損害には税の軽減が受けられる!

1.災害や盗難等の損害に対する軽減措置がある税目

1)日本の税(国税と地方税)の構成

税金には「国税」と「地方税」があり、下表のような構成になっています。

| 課税主体 | 税金名 |

| 国税 | 所得税、法人税、相続税、贈与税、消費税、自動車重量税など |

| 地方税 | 住民税、事業税、固定資産税、地方消費税、自動車税など |

2)災害や盗難等の損害に対する税軽減措置がある税項目

この中で、地震、風水害、火災などで損害を受けた場合には、以下の様な税軽減措置があります。

| 課税主体 | 軽減措置が受けられる税金名 |

| 国税 | 「所得税」 |

| 地方税 | 「住民税」、「固定資産税」 |

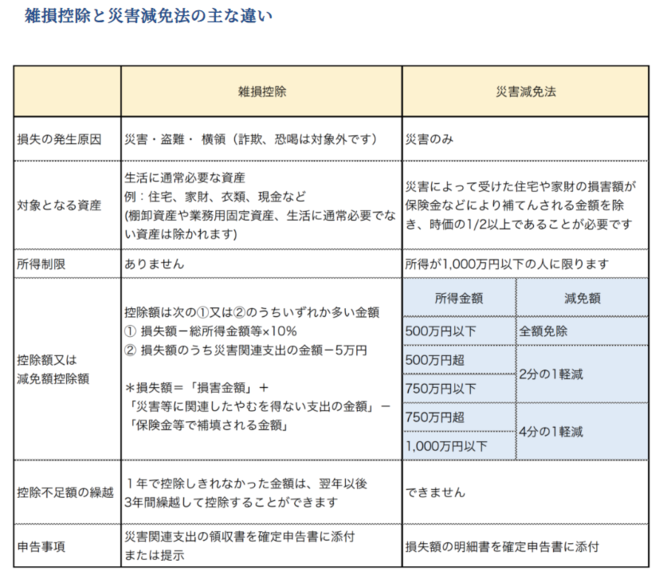

2.所得税の軽減措置には「雑損控除」と「災害減免法」によるものとがある

地震、火災、風水害などの災害によって、住宅や家財などに損害を受けたときは、次の2つの所得税軽減措置がある。

1)「雑損控除」による税軽減を受ける方法

2)「災害減免法」の適用による「税額控除」を受ける方法

つまり、風水害等で被った損害は、確定申告でどちらか有利な方法を選ぶことによって、所得税の全部又は一部が軽減されます。

なお、所得1,000万円以上の人は「災害減免法」の適用外となるため選択肢は「雑損控除」しかありません。

1)「雑損控除」による税軽減措置とは

「災害」や「盗難」などで自宅や家財などに損害を被った場合、損害補償として受け取った火災保険金などを差し引いた「実質損失額」に当たる部分を「雑損控除」として、他の「社会保険控除」などと同様に「所得控除」が受けられます。

なお、損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

[雑損控除金額の計算方法]

次の2通りあり、いずれかの大きい方が適用される。

| ィ.(損失額-民間保険の保険金)- 所得の10%の金額=「雑損控除金額」 | |

| 説明 | 損失額より民間保険の保険金を差し引き損失額を出し、所得の10%の金額(免責部分)を差し引いた金額を「雑損控除金額」とする方法です。 なお、損失額は、自宅や車など資産ごとに算出する。(生活に通常必要でない資産は対象外) また、自宅の場合、「取得価額が判っている場合の損失額」は、時間の経過による減価を差し引いた時価に「被害割合」(100%、50%など)をかけた金額する。 「取得価額がわからない場合の損失額」は、総床面積に対する工事費用(国税庁発表都道府県別㎡当たり工事費用による)に「被害割合」をかけた金額を損失額とします。 なお、「被害割合」は、災害時に自治体に申請して交付を受けた「罹災証明書」に記載の「全壊」「大規模半壊」「半壊」「半壊に至らず」の4区分により国税庁の定める比率「%」を用います。 (詳細については「国税庁の被害割合表」をご覧ください。) |

| ロ.「災害関連支出-5万円」=「雑損控除金額」とする方法 | |

| 説明 | 「災害関連支出」とは、損壊した自宅の修復費用や自宅内に流れ込んだゴミや土砂などの撤去費用など。 |

2)「災害減免法」による税軽減措置とは

所得1,000万円以下の者が、災害で住宅等に損害を受け「住宅や家財の損害額が時価の二分の一を超える場合」に、下記の「所得に応じた免除割合」が適用された金額が「税額控除」されます。

なお、この場合は、「雑損控除」は受けられません。

この措置の場合、損害が時価の5割以上で、所得が500万円以下であれば、所得税全額が還付されるということです!

[所得に応じた免除割合]

| 所得 | 所得税免除割合 |

| 500万円以下 | 所得税の全額免除 |

| 500万円を超え750万円以下 | 所得税の50%免除 |

| 750万円を超え1,000万円以下 | 所得税の25%免除 |

留意すべきは、「災害減免法」では、直接的に税金免除が受けられるので、本人の所得水準や被害状況と免除割合によっては、「雑損控除」よりも軽減効果が大きくなる可能性があります。

なお、災害減免法の適用は災害の年の1年だけとなるので、損失額が大きくてその年の所得金額から控除しきれない場合は、最大3年間繰り越しができる雑損控除を選択する方が有利となります。

なお、この制度は、所得1000万円以上の人は、適用外となりますので注意が必要です!

※給与所得者が「災害減免法」により所得税の徴収猶予や還付を既に受けている場合は年末調整されませんので、確定申告により所得税及び復興特別所得税を精算することになります。

3)「雑損控除」と「災害減免法」の大きな違い

(1)「災害減免法」は、災害による損害のみが対象ですが、「雑損控除」は、災害以外の損害も対象になります。

| 根拠法 | 適用対象となる損害の範囲 |

| 災害減免法 | 災害による損害 |

| 雑損控除 | 災害および盗難・横領等の損害も対象 |

従って、住宅や家財への被害は、「災害減免法」と「雑損控除」のどちらか有利な方を選択することができます。

なお、盗難や横領による損失は「雑損控除」だけが対象となります。

また、詐欺や恐喝による損失は残念ながら対象外です。

(2)災害減免法の適用は災害の年の1年だけとなるので、損害額が1年で控除できない場合には、最大3年間繰り越しができる雑損控除を選択する方が有利となります。

(3)雑損控除と災害減免法の対比表

※1 生活に通常必要でない資産とは、別荘や競走馬、1個又は1組の価額が30万円を超える貴金属、書画、骨とう等をいいます。

※2 資産に生じた損害の金額から保険金や損害賠償金などによって補填される金額を控除した金額をいいます。

3.住民税の税軽減措置は「雑損控除」のみです!

所得税では、軽減措置として「災害減免法」と「雑損控除」の2つの方法がありましたが、住民税には、「災害減免法」の適用はありません。(但し、市町村条例で減免措置を定めるところもあるので確認が必要です。)

従って、所得税の確定申告で「災害減免法」を選択した場合は、住民税では、別途、確定申告前に市区町村で「雑損控除の申告」をする必要があります。

なお、所得税の確定申告で「雑損控除」を選んだ場合は、自動的に住民税に反映されるため別途手続きする必要はありません。

また、県民税では、納税の猶予や納期限延長などの制度もあるので、利用したい場合は確認が必要です。

4.固定資産税での税軽減措置とは

1)災害等による滅失や損害に対する固定資産の減免措置とは

・所有する固定資産が台風、津波、地震、火災などの災害等により滅失又は甚大な被害を受けた場合、その被災の程度(一定程度以上被災していることが要件)に応じて減免されます。

・固定資産税は、減免申請がなされた日以降に到来する納期限に係る分が減免される。

・火災の場合に対象となるのは、家屋と償却資産のみです。

・被災の事実を証明する書類(罹災(りさい)証明書等)が必要です。

2)震災等により住宅用地が使用ができなくなった固定資産の減免措置とは

震災等により住宅が滅失又は損壊し、住宅用地として使用することができないと認められる場合には、被災した年度の翌年度及び翌々年度について、被災住宅用地として住宅用地と同等の特例措置が適用されることがあります。

![]()

Ⅱ.災害による減免措置に必要な確定申告書類

確定申告には、

・災害に伴う「罹災証明書」

・「火災保険などから受け取った保険金関係書類」

・「災害関連支出の領収書類」

などを取りそろえておくことが必要になります。

また、過去5年間に遡って確定申告できるので、該当される場合は確定申告をおすすめします。

なお、還付金等の請求権は、「5年間」行使しないことによって、時効になるので注意が必要です。

1.「雑損控除」に必要な確定申告書類

確定申告書に雑損控除に関する事項を記載するとともに、災害等に関連したやむを得ない支出の金額の領収を証する書類を添付する。

なお、損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます

(雑損控除は他の所得控除に先だって控除することとなっています。)

また、給与所得者は、給与所得源泉徴収票は、確定申告書への添付または確定申告書を提出する際の提示が不要となりました。

2.「災害減免法」適用に必要な確定申告書類

「災害減免法」の適用を受けるためには、確定申告書等に適用を受ける旨、被害の状況及び損害金額を記載して、納税地の所轄税務署長に確定申告書等を提出することが必要です。

![]()

Ⅲ.最後に

万一、台風や豪雨あるいは地震や火災、水害などで被害に遭われた場合は、確定申告で所得税などで収めた税金の還付が受けられます。

火災保険などと違って、税軽減措置は忘れがち、あるいは、制度そのものをご存じなくて申告せずに終わられる方が多いので注意が必要です。

確定申告は、例年、2月中旬から3月中旬が申告時期ですが、雑損控除などの還付申告は、年初から行えますので早めに申告しましょう。

最後までお読みいただきありがとうございました。

ーーーーーー 完 ーーーーーーー

なお、下記の関連記事もご覧いただければ幸いです。

- 確定申告

- 株取引の確定申告|株で損した時の確定申告による節税方法と事例解説

- 株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- 確定申告|パソコンからe-taxを使って確定申告する手順を解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告|歯の保険外診療費も「医療費控除」の対象って知ってた?(リニュアル)

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 株取引の確定申告|確定申告が住民税負担増に繋がらない為の申告不要制度(リニュアル)

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金者が還付金を請求できる主なケース(リニューアル)

- 株式投資の確定申告|利益・配当にかかった高い税金を取戻す申告方法(リニュアル)

- 確定申告|会社員や年金者にも意外と多い所得税還付機会の確認を!(リニュアル)

- 確定申告|風水害・盗難等の損害には税軽減措置が受けられる!(リニュアル)

- 確定申告|e-Taxを使えば還付金の有無確認が容易にできる!(リニュアル)

- 確定申告|節税ツール”e-tax”利用に必要な事前準備はこれ!(リニュアル)

2024年01月29日

特定口座・源泉徴収での株式等運用も確定申告すれば大抵節税できます!

確定申告には、株式運用に掛かる高い税金を軽減できる仕組みが用意されています!

株式等の運用(譲渡益や配当)に掛かる税金は、証券会社で「特定口座で源泉徴収あり」を選択していれば、基本的には、個人で確定申告を行なう必要はありません。

しかし、確定申告すれば大抵の場合、利益を上げた場合でも損をした場合でも、運用にかかる高い税金を節税できるしくみが用意されていますます。

従って、特定口座で源泉徴収を選択されていても、確定申告で節税できる仕組みを知って、機会を逸しないよう確定申告を活用されることをおすすめします。

Ⅰ.確定申告には株式等運用にかかる高い税金を節税できる仕組みが用意されている!

1.株式の売買や配当には約20%もの高い効率が掛けられている

株式等の取引で得た利益や配当・分配金等には、運用者の所得や生活実態に関わらず一律に20.315%(所得税15.315%、住民税5%)もの高い税率が掛けられています。

現在の低金利下において、資産運用には株式投資や投信運用に注力せざるを得ない中、一般会社員や年金生活者にとって、20%もの一律税率は非常に重い負担です!

| 課税対象 | 所得税 | 住民税 | 計 |

| 上場株式の利益・配当 | 15.315%(0.315%は復興税) | 5% | 20.315% |

2.確定申告には、株式運用税を節税できる「総合課税方式」と「分離課税方式」の仕組みが用意されている

確定申告には、株式運用に伴う高い税金が節税できる仕組みとして、「総合課税方式」と「分離課税方式」の2つの課税方式を用意しています。

1)分離課税方式

「分離課税方式」は、「株式売買で被った損失」と「他の利益や配当など」と「損益通算」して利益を圧縮し税軽減ができる仕組みです。

2)「総合課税方式」

「総合課税方式」は、配当を給与等の所得と同扱いとし、給与等と合算した総所得に給与等の所得税率(累進税率)を適用し、さらに、「※配当控除」の税額控除が受けられ、税軽減ができる仕組みです。

※配当は、もともと企業が法人税を既に支払った原資であるため、配当受け取り時に税を課すので二重課税となります。

このため、給与等と同取り扱いにすれば「配当控除」の適用で二重課税が解消されるというものです。

従って、この2方式のいずれかを利用して税金の節税が図れることになります!

3.「特定口座で源泉徴収選択」でも、確定申告をすれば、大きな節税チャンスが得られる!

「特定口座で源泉徴収選択」であっても、証券会社が節税してくれるのは、その年度の「口座内での売買損益と配当との損益通算」のみとなります。

つまり、その年度に赤字が生じた場合、赤字を繰り越して次年度以降の損益通算に利用したくても、証券会社では面倒見てくれずに、自分で確定申告して赤字を繰越控除として登録しなければなりません。

また、複数の証券会社に口座を設けている場合、他口座との損益通算や繰越控除との損益通算、損の繰越などは、証券会社では行ってくれずに自分で確定申告しなければなりません。

| 証券会社が行う特定口座内での節税(売買損益や配当との損益通算)範囲 売買に伴う損と益との損益通算は、口座内であれば、取引ごとに損益通算がなされ、常に通算利益に対する税徴収額に改まります。 配当については、年度末に売買損があれば配当と損益通算され、配当の税徴収額が決定されます。 これらの結果をもって、証券会社が、年初に本人に代わって納税してくれます。 |

従って、次のようなケースは、自分で確定申告しないと、税の軽減を図ることはできません。

4)自分で確定申告することで節税できる4つのケース

逆に言うと、以下のケースがあっても、自分で確定申告をしないと、節税効果は受けられず、節税チャンスを放棄してしまうことになります。

(1)年間の損益が損となったが益となった別口座があるケース

⇒分離課税方式を選択し、損益通算で利益を圧縮する

「複数の特定口座を持っていて、配当を含めても損となっている口座がある一方、他口座では配当を含めて利益を出し高い税金が徴収されている。」という場合は、確定申告の分離課税方式を利用することによって、口座間での損益通算が可能となり、利益圧縮により税が軽減ができます。

(2)年間損益が損となったが益となった別口座がないケース

⇒分離課税方式を選択し、損を繰り越す

「配当を含めても損となっているが、相殺する相手が無い」という場合には、確定申告の分離課税方式を利用すれば、「繰越控除」として「損」をくり越すができ、以降3年間は、配当を含めた利益と相殺して節税に利用することができます。

(3)年間損益が益となったが過去の繰越控除の損があるケース

⇒分離課税方式を選択し、益を過去の繰越控除と損益通算して益を圧縮する

「損益通算しても配当含めて利益が残ったが、過去の「繰越控除」がある」という場合は、確定申告の分離課税方式を利用すれば、過去の繰越控除(損)と損益通算して節税ができます。

(4)年間損益が益となり損益通算できる他口座や繰越控除がないケース

⇒総合課税方式を選択し、配当を給与等所得と見做して所得税率を適用し「配当控除」を受ける

「配当含めて利益が出たが、相殺できる損となった他口座や繰越控除がない」という場合は、確定申告で総合課税方式を利用すれば、株取引の損益には一切触れず、「配当」を「給与所得等」と同等の所得と見做して、給与所得等と合算して累進の所得税率が適用され、さらに、「配当控除」という税額控除が受けられます。

4.特定口座内で対応できない損益通算や繰越控除による節税は、確定申告しないと消滅する!

先ほどご紹介しましたが、年間で利益が出た場合も損となった場合も、確定申告すれば、節税できるケースがほとんどです。

しかし、損益通算や繰越控除等は、その年度において確定申告しなければ、大抵の場合、節税機会は消滅してしまいます。

従って、永年、確定申告されてこなかった場合は、大きな節税チャンスを放棄してきたことになります。

特に、確定申告義務がない会社員や年金者で、「特定口座で源泉徴収選択」の方の多くは、確定申告されていない方が多いのではないでしょうか?大変もったいない話です。

![]()

Ⅱ.総合課税方式と分離課税方式の利用法

確定申告には、節税の仕組みとして、「総合課税方式」と「分離課税方式」の2通りの申告方法があり、実際の申告には、どちらか一方しか選択できません。

なお、以下では、「特定口座で源泉徴収選択」を前提として説明させていただきます。(「一般口座」でも、基本的考え方は変わりません)

1.「総合課税方式」のしくみと留意点

つまり、「年間の株取引結果は、大きな利益がでた」、あるいは、「損益通算による還付金メリットよりも総額課税方式による配当控除のメリットの方が大きい」等の場合、配当に限定して節税できる仕組みが「総合課税方式」です。

2)税額の計算は、下の算式のようになります

配当を「配当所得」として「給与等の所得」と合算した上で、社会保険料や基礎控除等の「所得控除」を差し引いた金額(「課税所得」という)に、その「課税所得」水準に該当する「累進所得税率」を乗じて「所得税額」(「確定前の所得税」という)を算出します。

その「確定前の所得税」から「配当控除(配当の10.00%の金額)」が「税額控除」され実負担となる「確定所得税」が算定されます。

|

算式(①→②) ①{(給与等の所得+配当所得)- 社会保険等の所得控除}×累進所得税率 =確定前の所得税 ②確定前の所得税 - 配当控除(配当金額の10%分) =確定所得税 |

3)総合課税の場合、住民税への影響に留意が必要!

確定申告で総合課税を選択した場合、そのままだと住民税で不利益が生じる場合があります。

住民税にも「配当控除制度」があり、住民税に「総合課税方式」が適用されると、配当の「0.28%」が「配当控除」となり、実際に配当受け取り時に納めた「5%」よりも低い控除しか受けられなくなる不利益が生じます。

このため、昨年までは、この不利益が排除できる「住民税申告不要制度」がありましたが、今年度より廃止され、確定申告と同じ課税方式を適用されることになりました。

従って、確定申告で「総合課税方式」を選択される場合は、住民税への影響に注意が必要になります!

2.「分離課税方式」のしくみと留意点

1)株取引の損益や配当収入に焦点を絞り、「損益通算」や「繰越控除との相殺」などで節税が図れる仕組みとなります

つまり、「年間の株取引の結果、配当を含めても大きなマイナス(赤字)だった」、あるいは、「総額課税方式による配当控除のメリットよりも、損益通算による節税メリットの方が大きい」等の場合、配当を含む売買損益に限定して損益通算による利益圧縮で節税できる仕組みが「分離課税方式」です。

2)申告は、今年度の損益(含む配当)結果に基づいて、次の3つのケースがあれば損益通算を行い利益圧縮効果を出す

(1)他の口座があれば、他の口座と損益通算して利益(含む配当)を圧縮する

(2)他の口座等で損益通算しても損が残る場合、損を繰越して翌年以降の損益通算に使う (3)過去の繰越損があれば、それと相殺して本年の利益(含む配当)を圧縮する

3)分離課税方式により過去の繰越控除と損益通算した場合、介護保険では繰越控除が反映されないので注意が必要!

確定申告で、「今年度の利益(含む配当)」と「過去の繰越控除」とを損益通算した場合、介護保険料算定においては、過去の繰越控除が反映されずに、今年度の利益のみが所得とみなされて算定基礎に算入され保険料に跳ね返る恐れがあります。

従って、その場合、損益通算メリットと比較して損益通算すべきか、あるいは、住民税において、「住民税申告不要制度」使うべきかは検討が必要となります!

3.総合課税方式と分離課税方式の対比表

以上をまとめて対比表にすると次のようになる。

| 税軽減の方法 | 節税の仕組みと選択理由 | |

| 総合課税方式 | 「累進所得税率」の適用と 「配当控除」による税額控除 | ◯株取引結果には一切触れず、配当を「給与等所得」に合算して所得税を算出した後、配当額の10.28%が「配当控除」として税額控除される。 選択理由:株取引で利益が出ていて、損益通算や繰越控除の必要がない場合、又は、所得税率と配当控除メリットの方が大きい場合。 |

| 分離課税方式 | 「損益通算」による利益圧縮 | ◯給与や年金その他の所得とは関わりなく、株取引で生じた損益による「損益通算」や「繰越控除等の相殺」等による利益圧縮で税が軽減される。 選択理由:配当控除メリットよりも「損益通算メリット」が大きい場合。 |

![]()

Ⅲ.最後に

株式運用では、利益及び配当に対し一律に20%(所得税15%、住民税5%)もの高い税金が掛けられていますが、確定申告では、損益通算により利益圧縮して節税できる分離課税方式と、配当を給与等と合算して給与等の累進所得税率を適用して節税できる総合課税方式が用意されています。

特定口座で源泉徴収有りで運用されていてもこれらの節税効果を得るためには確定申告が必要となります。

最後までお読みいただきありがとうございました。

ーーーーーーー 完 ーーーーーー

関連記事

- 確定申告

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!