配偶者控除対象の配偶者が株運用での確定申告をすると「配偶者控除」が適用外になってしまう可能性が大きいので注意が必要です!

専業主婦が夫の扶養内である証となる「配偶者控除」の適用を受けると夫には以下の様な大きなメリットが得られます。

①「配偶者控除」適用で所得税・住民税が軽減される(年収により年間約5~11万円)

②被扶養者の社会保険料負担が大きく軽減される(保険料を払わずに納付と見なされ国民年金受給ができる)

③会社から家族手当等の支援が得られる(会社規定により1~5万円)

しかし、配偶者がパート勤務に就く場合や株取引等に伴う確定申告する場合には「配偶者控除」が適用外にならないよう留意する必要があります!

当記事では、配偶者の株取引等に伴う確定申告が配偶者控除の適用に与える影響について留意点をまとめました。

Ⅰ.「配偶者控除」とは

1.「配偶者控除」の特徴

1)「配偶者控除」は家庭を守る専業主婦に配慮した税制度

所得税や住民税では、配偶者が専業主婦で収入が少なく一定の要件を満たせば、納税者の税を軽減するための「配偶者控除」が適用されます。

「配偶者控除」は、納税者に所得税法上の控除対象配偶者がいる場合に受けられる「所得控除※」です。

※所得控除とは、納税者の生活状況に合わせて所得額から一定額を控除する制度

なお、「配偶者特別控除」は、専業主婦が、家業のかたわらパートや副業などをやり易くするために「配偶者控除」の枠を広げたものです。

2)「配偶者控除」のメリット

(1)納税者にとってのメリット

①所得税が軽減できる

⇒「配偶者控除額」×「本人の所得税率」 例 控除額38万円で本人の所得税率10%の場合 → 38万円×10%=3.8万円の還付金

②住民税が軽減できる

⇒「配偶者控除額」×「10%の住民税率」 例 控除額33万円の場合 → 33万円×10%=3.3万円分が次年度住民税で負担軽減される

➂社会保険等の負担が軽減できる

・会社員の場合、配偶者を健康保険や厚生年金保険の扶養に入れられる。 ・会社員の場合、(制度があれば)家族手当の対象にできる。 ・住民税をもとに算定される国民健康保険料、介護保険料、児童手当、保育費、教育費などの負担が抑えられる。

(2)配偶者のメリット

①配偶者の所得税負担が発生しない

夫の「配偶者(特別)控除」を受けることによって、配偶者の「所得税負担」は発生しない。

②配偶者の住民税負担は発生しない。

夫の「配偶者(特別)控除」を受けることによって、配偶者の「住民税負担」は発生しない。 ※以下では、「配偶者控除」と「配偶者特別控除」を含めて「配偶者(特別)控除」と表記します。

2.「配偶者控除」の適用を受けるための要件

「配偶者控除」は次の要件を満たす場合に適用されます。

(1)配偶者と生計を一つにしていること

(2)納税者本人の合計所得金額が年間1000万円以下であること

(3)配偶者の年間合計所得が次の要件を満たすこと

なお、合計所得は、「給与所得」だけでなく、株取引きで得た譲渡所得や配当所得、あるいは、不動産所得、事業所得、公的年金等の雑所得など合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

また、株取引きで得た譲渡所得や配当所得については、詳細は(4)で述べますが、「特定口座の源泉徴収あり」を選択しておれば合計所得に含める必要はなく、配偶者控除の判定から除外されます!

但し、株式取引で確定申告する場合は、配偶者控除の判定に算入されてしまうので注意が必要です!

[配偶者控除の合計所得要件]

| 名称 | 配偶者の年間合計所得 |

| 配偶者控除 | 48万円以下(給与収入で言えば103万円以下) |

| 配偶者特別控除 | 48万円以上133万円以下 |

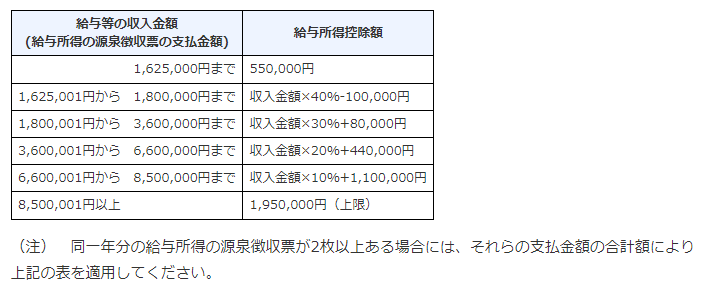

※合計所得の中の「給与所得」とは、「給与収入(賞与等を含む)」から「給与所得控除(必要経費)※」を差し引いた金額です。

※給与所得控除(必要経費)

(4)配偶者の合計所得に含めなくて良い所得がある!(重要)

なお、配偶者控除の用件となる合計所得には、以下のような配偶者の所得は含めなくても良いことになっています。

◎配偶者控除の判定に含めなくて良い配偶者の所得

「非課税所得※」や次のような所得は、配偶者控除の判定に際し配偶者の合計所得金額には含めなくてもよいことになっています。

従って、納税者の確定申告に際しては、配偶者に以下の所得があっても一切表記しないよう注意してください。

※「非課税所得」とは「儲け」と見なされない通勤手当、慰謝料、各種手当金、宝くじの当せん金、保険金や生活用動産の譲渡による所得などが該当します。

[配偶者の合計所得金額に含めなくて良い所得]

| ①「確定申告しない」を選択した「特定公社債等の利子」、「上場株式等の配当」、「少額配当」 ②「特定口座の源泉徴収あり」を選択した「株式等の譲渡所得」 但し、配偶者が損益通算等のため分離課税で節税のために確定申告する場合は計上が必要になる。 ③源泉分離課税の「預貯金や一般公社債等の利子」、「抵当証券の利息や一時払養老保険の差益などの金融類似商品の収益」、「一定の割引債の償還差益」 |

![]()

Ⅱ.配偶者が株式等運用で確定申告する際は要注意!

配偶者が、株式等で損が発生した場合に「損失の繰越控除」などで配偶者が確定申告をすると、次のような事態を招く恐れがあり注意が必要です。

1.納税者が、配偶者控除を受けられなくなる場合がある

2.配偶者に所得税や住民税などの支払い義務が生じる恐れがある

1.納税者が配偶者控除を受けられなくなる

1)38万円超の株式譲渡益がある配偶者が確定申告した場合

夫の控除対象配偶者である専業主婦が株式運用での確定申告した場合、繰越控除との損益通算前の段階で本年の株式譲渡益が38万円超ある場合は夫の配偶者控除の対象から外されてしまいます。

(但し、38万円超70万円未満なら配偶者特別控除が受けられます)

従って、配偶者の税金だけを考えると、確定申告した方が有利かも知れませんが、夫の控除対象配偶者から外れることによる税負担増や、家族手当、妻の社会保険料発生などのデメリットが生じます。

|

参考「配偶者控除と株式等の譲渡所得について」(経済月報2019年2月号) 配偶控除対象の妻が確定申告で繰越した株式等の譲渡損失を使って還付を受ける場合や証券会社間の損益通算によって還付を受ける場合、納税者は、配偶者控除(配偶者特別控除)の適用が受けられなくなる場合もあるので留意が必要です。 なお、配偶者が源泉徴収ありの特定口座を利用し申告しない場合は、その特定口座内で生じた株式等の譲渡所得は、金額の多少にかかわらず「合計所得金額」に算入されません。 このため、「源泉徴収有りの特定口座」ならば繰越損失が有ろうが無かろうが、申告によるご自分の税金の還付金額と、夫の税金の増加金額、社会保険の扶養の範囲から外れないかどうか、夫が会社員なら家族手当等への影響等を充分に比較検討してから、確定申告するかどうかを決めてください。 |

2)配偶者控除の適用除外は住民税も同取り扱いになる

配偶者控除対象者が株式運用で確定申告をし、配偶者控除が適用除外になれば、住民税等においても同取り扱いになります。

また、そのことにより、社会保険料負担増にも繋がります。

2.配偶者に所得税や住民税などの支払い義務が生じる

配偶者控除対象者が株式運用で確定申告をし配偶者控除が適用除外になれば、配偶者には、所得税及び住民税の負担が増加する可能性が発生します。

![]()

Ⅲ.最後に

確定申告不要の「源泉徴収有りの特定口座」で株式運用している「配偶者控除」対象の妻が株式取引で確定申告する場合、「配偶者控除」が適用除外になる可能性が高く、税や社会保険料負担の増大など世帯で大きなデメリットに繋がりかねません。

最後までお読みいただきありがとうございました。

ーーーーーーーー完ーーーーーーーーー

関連記事

- 確定申告

- 確定申告|株式等運用で損した場合の申告による節税方法と事例解説

- 確定申告|株式等運用で儲けた時の確定申告による節税方法と事例解説

- 確定申告|特定口座・源泉徴収での株式等運用も申告すれば大抵節税できる!

- 確定申告|e-taxを使ってPCで申告するのに必要な事前準備事項

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告|歯列矯正などの保険外診療も「医療費控除」の対象ですよ!

- 確定申告|パート年収が103万円以下だったら払い過ぎ所得税を取戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末節税対策|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 児童手当は申請しないともらえないし遅れた分は無効になります!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|住宅リフォームは申告で所得税、固定資産税、贈与税等を軽減できる!

- 確定申告|株式等運用の節税で申告する際は住民税への影響に注意!

- 主婦パートの賢い働き方手引き・着眼点(扶養内、年収目途、社保等)

- ふるさと納税100%還元上限額は、所得控除の大きさで変わるので注意!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金者が確定申告で還付金を請求できる主なケース

- 確定申告|株取引等の利益や配当にかかる高い税金を節税する申告方法

- 確定申告|「住民税の申告不要」制度廃止によりの課税方式選択に注意を!

- 確定申告|申告不要の会社員や年金者も申告で意外と貰える還付金が多い!

- 確定申告|風水害や盗難等による損害は申告で税軽減措置が受けられる!

- 確定申告|PCスマホで簡単に還付や節税ができるe-Taxの利用手順

- 確定申告|PCやスマホからe-taxで申告する為に必要な事前準備等

- パート

- 住民税

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末節税対策|年末にできる節税対策と大きい節税効果(リニュアル)

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|株式等運用の節税で申告する際は住民税への影響に注意!

- ふるさと納税のポイントとメリットの数々!お得に地域貢献

-

no image

-

-

no image

-

no image

-

no image

-

-

-

-

-

no image