2019�N10��10��

�I�[�i�[�Y�u�b�N�́uUS����eREIT��1���t�@���h�v�ɓ������܂����B�Č��Љ�ł��B

�L��

�����L�^�ł�

�@�I�[�i�[�Y�u�b�N�����W����Ă��鏉�̕č��Č��ɓ������܂����B

�@���e�̏Љ�ƍ��킹�ċL���ɂ������Ǝv���܂��B

�@�EUS����eREIT��1���t�@���h�y�G�N�C�e�B�^�z�@50���~

�@�@�z�藘���F4.6%�i�ăh�����āE�N2��̗������j

�@�@��W���z�F4��9,750���~

�@�@�����P�ʁF50���~�ȏ�A450���~�܂Łi50���~�P�ʁj

�@�@�S�ہF�����i�G�N�C�e�B�^�̂��߁j

�@�@

�@�Ƃ肠�����͓����̍ŏ��P�ʂł���50���~�œ����B

�@�ŏ���100���~���炢�E�E�E�Ǝv�����̂ł����A�v���Ă������������������������̂ŁA�܂���50���~��

�@�������邱�Ƃɂ��܂����B

�@�����͏��Ҍ��ɂ�����܂��̂ŁA���҂��Ԃɍ�������50���~���炢�lj����邩������܂���B

�@�ǂ̕ӂ̏����������������̂��ɂ��ẮA���̉��̈Č��Љ�ŁB

�@�I�[�i�[�Y�u�b�N�i�L�������N�j

�@

�Č��Љ�

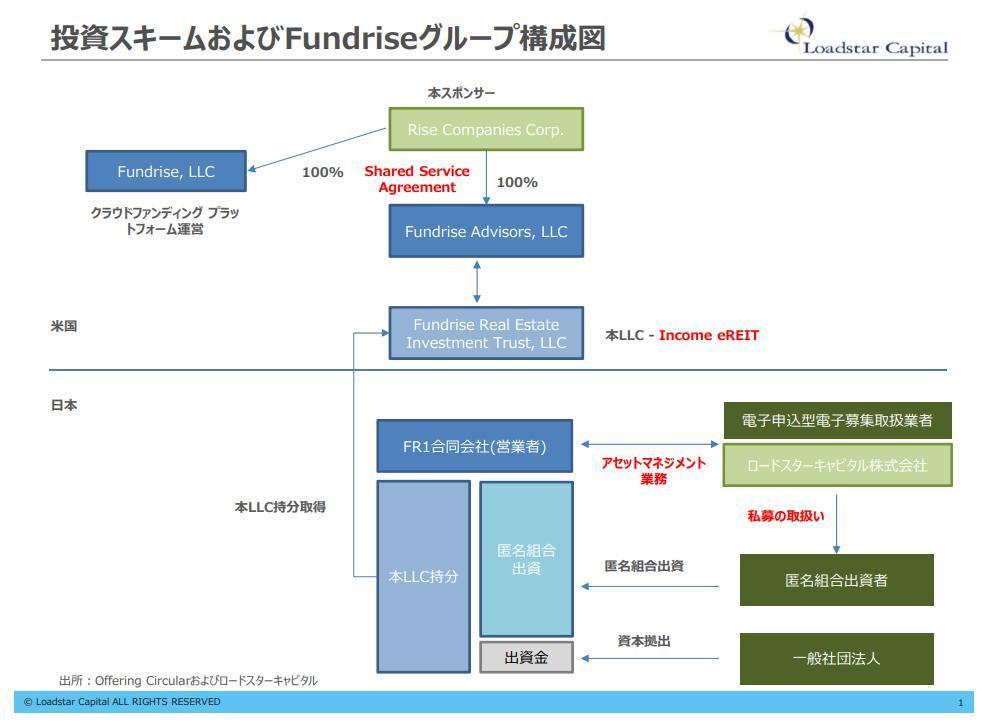

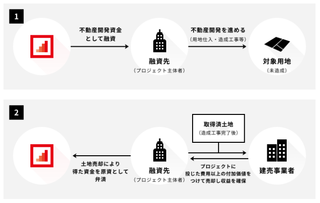

�@����̈Č��͈ȉ��̂悤�Ȏd�g�݂ɂȂ��Ă��܂��B

�@�@�@�����g���ɂ��o������������Ђɑ��˂�

�@�@�A���̍�����Ђ������Ώۂł���č�Fundrise�Ђ̔��s����Income eREIT���w������

�@�@�BIncome eREIT�^�p�A���Ґ������s���ė��v�z����

�@�@

�@eREIT�̒��g�͕����̕s���Y����Ȃ�܂��B

�@�i�����}���V�����A�A�p�[�g�A�w�������Z���Ȃǁj

�@Fundrise�Ђ�2018�N���̎��_�ʼn^�p���Ă��鎑�Y�͖�9,000���h������A��������̔��㍂��810���h���A

�@�����v��730���h���قǂ���܂��B

�@eREIT�ɑg�ݍ��܂�Ă���|�[�g�t�H���I�̓C���J���Q�C���d���ł���A���i�ϓ��������Ȃ����肵������

�@�z���ނ��Ƃ�ړI�Ƃ��Ă��܂��B

�@�s���Y�̕��U������Ă��܂����A���Ȃ薣�͓I�ȈČ��̂͂��ł����A�傫�Ȗ�肪����܂��B

���_

�@���̖��_�Ƃ́A�ŕ��S�ł��B

�i������ЁjFR1�Ђ��瓊���Ƃ̊F�l�ւ̗��v�z�����ɂ́A���z���z���獑�������Ŋz�i20.42�������j���T��������̋��z���A�U���萔�����l���S�ɂē����Ƃ̎w���s�����ւ��U�荞�ݒv���܂��B�Ȃ��A�č����ɂ����āA�{LLC����FR1�Ђւ̗��v�z�����ɂ�30%�̌����ł���������܂��B�܂��A�č����Ō������ꂽ�Ŋz�ɂ��A�O���Ŋz�T�����邱�Ƃ͂ł��܂���B

�@�A�����J������30%�A���{��20%�����i�{�Z����10%�j�̐ŋ����T������܂��B

�@�܂荇�v�Ŗ�51%�A�قڔ������ŋ��Ƃ����v�Z�ł��B

�@�d�g�݂ł��̂ł������Ȃ��Ƃ��������܂����A������͉��炩�̕��@�ʼn���i�������́A�����܂ł�����

�@���Ă��ŕ��S���y���j�ł�����@��������Ǝv���܂��B

�@�i���������A4.6%�Ƃ�����������͂��łɕč��̐ŋ����T������Ă��܂��̂ŁA�����Ƃ���邱�Ƃ�

�@�@�@�ł���ŏI�����́A4.6%���猹���{�Z���ł���������3.2%�ƂȂ�܂��j

�@����ȊO�ɂ�50���~�P�ʂł̓����ɂȂ邱�Ƃ�A�ăh�����ĂŃw�b�W���Ȃ����Ƃ����ЂƂ����̏W�܂肪

�@���������ł��傤���B

�@�l�I�ɂ͂��̂�����͓ۂݍ���ŁA�����Ώۂ̕��U��S�����ē������s�����Ƃɂ��܂����B

�@����̈Č��͑傫�Ȗ��͂�����Ƃ͎c�O�Ȃ��猾���܂��A����ł��������鉿�l�͂���Ǝv���܂��B

�@�I�[�i�[�Y�u�b�N������A����ɉ��P�������͓I�ȈČ����W���Ă���邱�Ƃ����҂��܂��i�������A��

�@��܂Œʂ���S���E�M�����Łj

�@�I�[�i�[�Y�u�b�N�ւ̓����́A�����炩��ǂ����i�L�������N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 17:00

| Comment(4)

| TrackBack(0)

| �����L�^

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/9285593

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

���̊��Ⴂ�ł͂Ȃ��ǂ������ł��B

�Ƃ͌����E�E�E�ł����ǂˁB�ăh������3.2%�͂���قǖ��͂��Ȃ��Ɗ����Ă��܂��͎̂d�����Ȃ��Ǝv���܂��B���ꂪ���̕�W���z�ɕ\��Ă���̂ł��傤�B

�I�[�i�[�Y�u�b�N�ɂ͂���Ȃ閣�͂��l���Ă��炢�����Ƃ���ł��ˁB

��������̐}�����Ă��炸�A4.6%�Ƃ͕č��ł̍T���O�̗����Ɗ��Ⴂ���Ă��܂����B

https://www.ownersbook.jp/media/DividendandFX.pdf

�R�����g���肪�Ƃ��������܂��B

�܂��ŕ��S�ɂ��Ă͂��������ʂ�A�Z���ł�Y��Ă��܂����B�Z���ł��l���܂���51%�����Ƃ����Ƃ���ł��傤���B�C���������܂��B

�����t�ɒ��������Ă��������ƁA�ň�����̗�����2.3%�ł͂Ȃ���3.2%���Ǝv���܂��B4.6%�Ƃ�����������́A�č��̐ŋ��͂��łɍT������Ă���Ɠǂ߂܂��B

�D���ȕ���ɂ����Ă͐V�����D���ɂȂ�A�Ƃ����̂͂��w�E�̒ʂ�ł��B

���̂�����͌����̈Ⴂ�ɂ͂Ȃ�ł��傤���A���̏ꍇ����ɓ��������Ȃ�����̎����͑��̃N���t�@���Č��ɓ��������ł��傤����A�N���t�@���̑��ʃ��X�N�͕ς��܂���B

�ł���A��葽���̎�ނɓ������邱�Ƃɂ���ĕ��U�͐}����̂ł͂Ȃ����ƍl���Ă��܂��B����̓N���t�@���ւ̓����z�������l�̍l�����ł����āA�S���ɋ��ʂ���l�����łȂ����Ƃ͂��������ʂ�ł��B

�L���̒��ł��w�E����Ă���Ƃ��蔼���ȏ�(45%�ł͂Ȃ��ł�)�ŋ��Ŏ����čs�����=����2.3%������5�N�ȏ�̍S���B

���܂���50���~�P�ʂł�����A

���ꂶ�Ⴀ��בւ̕ϓ����Ȃ����A�\�t�g�o���N�Ѝ̕���������Ȃ��̂Ǝv���܂��B

�s�K�v�Ȑ���g��́A�ނ��냊�X�N�����߂�s�ׂł͂Ȃ��ł��傤���B

�������V�����X�L�[���ɋ����{�ʂŎ���o�����Ƃ�ے肷����̂ł͂Ȃ��ł����B

�N�����������D���ȕ���ɂ����Ă͑����ꏭ�Ȃ���V�����̍D���ɂȂ肪���ł��̂ŁB

�����A�J��Ԃ��ɂȂ�܂�������̓��X�N�����m�̏�ł�邱�Ƃł����āA���X�N���U�ł͂���܂���B