�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N02��22��

�N���E�h�o���N�ő�ʏ��ҁ{������𐄑��ł��邩�H

�L��

�N���E�h�o���N�̑�ʏ���

2/21�t���ŁA�N���E�h�o���N���u�������҂ɂ��āv�Ƃ������[�����͂��܂����B

�������O�C�����Ċm���߂Ă݂�Ƃт�����A150���~�ȏ�̏��҂�����܂����B

�@

�@

���҂��ꂽ�t�@���h

�@�ڍׂ�����ƁA���҂��ꂽ�͈̂ȉ��̃t�@���h�̂悤�ł��B

�@�@�E�s���Y�S�ی^���[���t�@���h��109���@�S�z����

�@�@�@�����\�菞�ғ��@2017/2����

�@�@�E�s���Y�S�ی^���[���t�@���h��114���@�ꕔ���ҁi99%���x�j

�@�@�@�����\�菞�ғ��@2017/4����

�@�@�E����Ǝ��Ɗg��x���t�@���h1���@�ꕔ���ҁi50%�j

�@�@�@�����\�菞�ғ��@2017/5����

�@�@�E�s���Y�v���W�F�N�g�t�@���h7���@�S�z����

�@�@�@�����\�菞�ғ��@2017/3����

�@�@�E�s���Y�v���W�F�N�g�t�@���h14���@�ꕔ���ҁi��55%�j

�@�@�@�����\�菞�ғ��@2017/6����

�@�@�E����Ǝ��Ɗg��x���t�@���h11���@�ꕔ���ҁi1%�����j

�@�@�@�����\�菞�ғ��@2017/3����

�@�@�E�s���Y�v���W�F�N�g�t�@���h24���@�S�z����

�@�@�@�����\�菞�ғ��@2017/2����

�@�@�E���͔��d�t�@���h30���@�ꕔ���ҁi10�����x�j

�@�@�@�����\�菞�ғ��@2017/3����

�@�@�E���z�����d�t�@���h51���@�ꕔ���ҁi15%���x�j

�@�@�@�����\�菞�ғ��@2017/6����

���҂��ꂽ�̂͂ǂ̎��ƎҁH

�@���āA����ł͂�����ƕ��͂����Ă݂܂��i��Ȃ��̂ŁE�E�E�j

�@�N���E�h�o���N�̃t�@���h�ŏЉ��Ă��鎖�Ǝ҂ɂ��ẮA�ȉ��̏����܂��B

�@�Ƃ肠�����A�����̏��͎����Ƃ��ĕ��͂��s���܂��B

�@�P�D2015�N11���ȍ~�A���Ǝ҂ɂ��Ă̓A���t�@�x�b�g�ɂ�鎯�ʂ��\

�@�Q�D�e�t�@���h�ŏЉ��Ă��鎖�Ǝ҂́A������̑S�ĂƂ͌���Ȃ�

�@�i�o�T�F�N���E�h�o���N�̃t�@���h�������j

�@����܂��č��҂��ꂽ�t�@���h�Ǝ��Ǝ҂��܂Ƃ߂܂��ƁA�ȉ��̂悤�ɂȂ�܂��B

�@

�@�S���^�ꕔ���҂̎����Ƃ��ꂼ��̎��Ǝ҂���ׂĔ�r���Ă݂܂��ƁA����͈ȉ��̎��Ǝ҂���

�@�܂Ƃ܂����������҂��s��ꂽ����������܂��B

�@�E���Ǝ҂h�i�s���Y�����Ɓj

�@�E���Ǝ҂i�i���z�����d���ƂȂǁj

�@�E���Ǝ҂j�i�A�~���[�Y�����g�{�݁j

�@�܂��A�ȉ��ɂ��Ă����͂ł��܂����B

�@�E�s���Y�S��114���ɂ��ẮA�ǂ��炩�̎��Ǝ҂��ꕔ���҂ɂȂ������A

�@�@�������͖��炩�ɂȂ��Ă��Ȃ���O�̗Z���悪����i�c��1%�Ȃ̂ł��܂�C�ɂ��邱�Ƃ��Ȃ��ł����j

�@�E��փG�l���M�[81�A89���ɂ��ẮA���炩�ɂȂ��Ă��Ȃ����̗Z���悪����

�@�@�i���Z���w���ɂ��A�e�t�@���h���P�Ƃ̓�����ō\������Ă���Ƃ͍l���ɂ������߁j

�܂Ƃ�

�@�����ȂƂ��낱��܂ŁA�N���E�h�o���N�̗Z������ɂ��Ă͂��܂�M�����������Ă��܂���ł����B

�@����̑�ʏ��҂����ɕ��͂��Ă݂����ʁA

�@�E�S�Ă̓�����͌��J����Ă��Ȃ����A���J����Ă���Ƃ���̏��͐M�p�ł�����

�@�Ƃ������Ƃ�������܂����̂ŁA�N���E�h�o���N�̓����Ǘ����ڂɓ�������������悤�Ǝv���܂��B

�@�ړI�͂������A������̏W��������邽�߂ł��B

�@���āA�����Ǘ����ڂ�lj����A���̎������ē����ɉ܂��B

�@�N���E�h�o���N�ł̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 12:00

| Comment(0)

| TrackBack(0)

| �����̘b��

2017�N02��17��

�y�����z�݂�Ȃ̃N���W�b�g�@���Z�������ʼn����w�E���ꂽ�̂�

�L��

������͐����L���ł��B���������ɂ��Ă̂��̂ł͂���܂���B

��N�����獡�N�ɂ����A�݂�Ȃ̃N���W�b�g�ɋ��Z������������܂����B

�\�[�V���������f�B���O�̃u���O�ł��A�F�X�ȂƂ���Ŏ��グ���Ă��܂��B

���ꂩ��2�����قnjo���A�����炭���̌����͏I��������̂ƍl���܂��B

�����_�ŋ��Z������s�������Ȃǂ̏��͌��J����Ă��܂���̂ŁA�Ƃ肠�����͈���S�ł͂Ȃ��ł��傤���B

�i����Ȏ��������Ă����āA���T���j���Ƃ��Ɍ��J���ꂽ��Ԃ��p���̂ł����E�E�E�j

����̘b��́A�u���Z���̌����ʼn����N�������̂��v�ɂ��āA���Ȃ�̌����������Ă����܂��B

���͋��Z�̐��Ƃł͂���܂���̂ŁA�v���Ⴂ�A�����Ⴂ�A�����s���Ȃǂ��邩�Ǝv���܂��̂ŁA

���̍ۂ͎w�E����������Ǝv���܂��B

�@�݂�Ȃ̃N���W�b�g�ł͖����A�������z�Ɨ����Ōv�Z�ł��闘����荂�����z���U�荞�܂�Ă��܂����B

�@����SL�Ǝ҂ł͍s���Ă�����������̌������s���Ă��Ȃ��������߂ł��B

�@�i���̕��͖{���ƁA�������ɍ�����������邱�ƂɂȂ�܂��j

�@�����ɂ��ẮA������SL�Ǝ҂��������Ȃ���Ȃ�Ȃ��`��������܂��B

�@������A�܂Ƃ߂Ē������Ă����Ƃ����킯�ł͂Ȃ��A�����̎x���̏ꍇ�͖����������A

�@���̎��̌���10���܂łɔ[�t���Ȃ���Ȃ�Ȃ��`�����ASL�Ǝ҂ɂ͉ۂ���Ă��܂��B

�@���Œ��|�����`����

�@�݂�Ȃ̃N���W�b�g�Ō�������Ă��Ȃ������̂́A���炩�ɂ��̋`���Ɉᔽ���Ă��܂�����

�@���̓_�ɂ��ċ��Z������w�������̂͊ԈႢ�Ȃ��ł��傤���A

�@�����̌�������������A���̎w�����Ă̑Ή��Ȃ̂͂قڊm�����Ǝv���܂��B

�@�����N��1��28���ȍ~�A�}�C�y�[�W�́u�ٓ����ׁv�̕\�L���ς���Ă��܂��B

�@�@

�@�݂�Ȃ̃N���W�b�g�Ƃ����A���̍��z�ȃL���b�V���o�b�N���L���ł��B

�@�{���\�肳��Ă��闘���ȏ�̋��z�����҂����Č��Ƃ����A�I�[�i�[�Y�u�b�N���������܂��B

�@�I�[�i�[�Y�u�b�N�̃L���b�V���o�b�N�ɂ��ẮA���L�̋L���������������B

�@SBI SL���ҁAOwnersBook�V�K�Č��i�lj��z��������v�Z�j�A�݂�Ȃ̃N���W�b�g�x������

�@���̋L���������Ă��鎞�ɁA���̌��t�ɂӂƋC�Â���������܂����B

�@

�@�������Z�����A�I�[�i�[�Y�u�b�N�ɂ�����lj��z�����݂�Ȃ̃N���W�b�g�ɂ�����L���b�V���o�b�N�A

�@�Ƃ������߂������̂Ȃ�A

�@�݂�Ȃ̃N���W�b�g���s���Ă������z�L���b�V���o�b�N�́A���Z�������ɂ��A

�@���������@�ɒ�G����Ɣ��f���ꂽ�̂ł͂Ȃ����H

�@�ƁA���Ă����ۂ��ɍl���Ă݂܂����B

�@�Q�l�@���@���������@

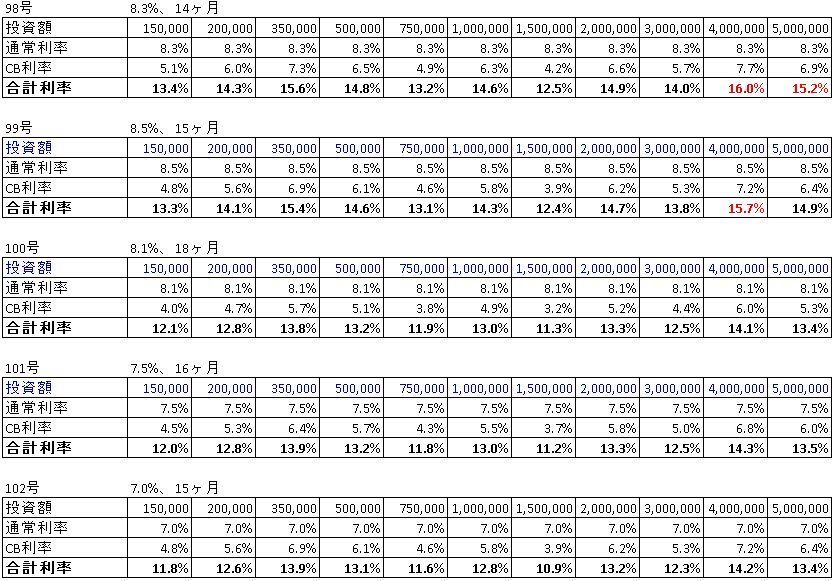

�@�����ŁA�N�n�ꔭ�ڂ̃L�����y�[���i���X�g���N�ʁ{��悹���N�ʁ{30���L�O�j��

�@�ŋ߂̃L�����y�[���i�X�[�p�[�{�[�i�X���e�{100���˔j�L�O�j���ɂ��āA����������������ɂȂ邩

�@�v�Z���Ă݂܂����B

�@�@�N�n�ꔭ�ڂ̃L�����y�[���̏ꍇ

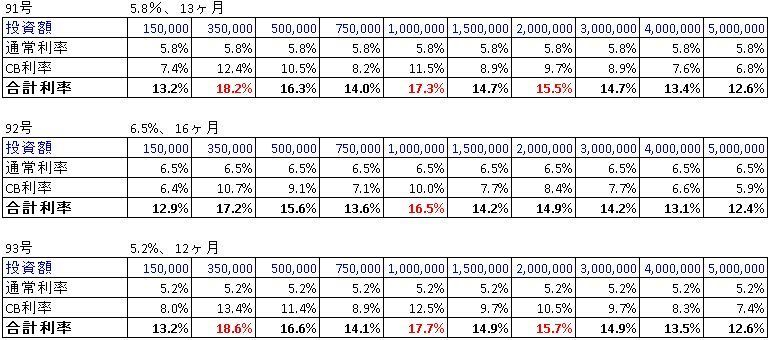

�@�������z�ƃL���b�V���o�b�N�iCB�j���z

�@�@

�@�������z�ʂ̎�������

�@�@���������@�̏���i10�`100���F18%�A100���ȏ��15%�j���I�[�o�[���Ă���Č��Ɠ����z�F

�@�@91����35���~�A100���~�A200���~

�@�@92����100���~

�@�@93����35���~�A100���~�A200���~

�@�@

�@CB�����̌v�Z�@�F�iCB���z�j÷�i�����z�j÷�i�^�p�����j×�i12�����j

�@��CB�����́A�u�^�p�����ʂ�ɉ^�p���ꂽ�ꍇ�ACB�͔N����%�ɑ������邩�v�Ōv�Z���Ă��܂��B

�@�@���̂��߁A���������������Č��̏ꍇ�́ACB�����͑��ΓI�ɒቺ���܂��B

�@�A2��17�����݁A���߂̃L�����y�[���̏ꍇ

�@�������z�ƃL���b�V���o�b�N�iCB�j���z

�@�@

�@�������z�ʂ̎�������

�@�@���������@�̏���i10�`100���F18%�A100���ȏ��15%�j���I�[�o�[���Ă���Č��Ɠ����z�F

�@�@98����400���~�A500���~

�@�@99����400���~

�@�@100���A101���A102��������

�@�@

�@�N���̃L�����y�[���Ɣ�ׁA���߂̃L�����y�[���ł͗��������Ɉ���������ꍇ�����Ȃ��Ȃ�A

�@100���ȍ~�̓[���ɂȂ��Ă��܂��B

�@���āA�����CB�����������@�Ɉ���������Ƃ����������������̂��A����Ƃ����܂��܂Ȃ̂��B

�@������A�����𑱂��Ȃ��璍�����Ă������Ǝv���܂��B

�@�E�E�ECB�͎G�����ł͂Ȃ��ꎞ�����Ȃ̂ŁASL�����̐ߐł̂��߂ɂ͂قǂقǂ�CB�~�����̂ł����ǂˁB

�@�i�������ACB�̂����ē����{�[�i�X�ɂ��ẮA�G�����Ƃ��Ĉ����邻���ł��j

�L���b�V���t���[�t�@�C�i���X�A�������������I

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@ �@

�@ �@�@

�@�@

��N�����獡�N�ɂ����A�݂�Ȃ̃N���W�b�g�ɋ��Z������������܂����B

�\�[�V���������f�B���O�̃u���O�ł��A�F�X�ȂƂ���Ŏ��グ���Ă��܂��B

���ꂩ��2�����قnjo���A�����炭���̌����͏I��������̂ƍl���܂��B

�����_�ŋ��Z������s�������Ȃǂ̏��͌��J����Ă��܂���̂ŁA�Ƃ肠�����͈���S�ł͂Ȃ��ł��傤���B

�i����Ȏ��������Ă����āA���T���j���Ƃ��Ɍ��J���ꂽ��Ԃ��p���̂ł����E�E�E�j

����̘b��́A�u���Z���̌����ʼn����N�������̂��v�ɂ��āA���Ȃ�̌����������Ă����܂��B

���͋��Z�̐��Ƃł͂���܂���̂ŁA�v���Ⴂ�A�����Ⴂ�A�����s���Ȃǂ��邩�Ǝv���܂��̂ŁA

���̍ۂ͎w�E����������Ǝv���܂��B

����������Ă��Ȃ�����

�@�݂�Ȃ̃N���W�b�g�ł͖����A�������z�Ɨ����Ōv�Z�ł��闘����荂�����z���U�荞�܂�Ă��܂����B

�@����SL�Ǝ҂ł͍s���Ă�����������̌������s���Ă��Ȃ��������߂ł��B

�@�i���̕��͖{���ƁA�������ɍ�����������邱�ƂɂȂ�܂��j

�@�����ɂ��ẮA������SL�Ǝ҂��������Ȃ���Ȃ�Ȃ��`��������܂��B

�@������A�܂Ƃ߂Ē������Ă����Ƃ����킯�ł͂Ȃ��A�����̎x���̏ꍇ�͖����������A

�@���̎��̌���10���܂łɔ[�t���Ȃ���Ȃ�Ȃ��`�����ASL�Ǝ҂ɂ͉ۂ���Ă��܂��B

�@���Œ��|�����`����

�@�݂�Ȃ̃N���W�b�g�Ō�������Ă��Ȃ������̂́A���炩�ɂ��̋`���Ɉᔽ���Ă��܂�����

�@���̓_�ɂ��ċ��Z������w�������̂͊ԈႢ�Ȃ��ł��傤���A

�@�����̌�������������A���̎w�����Ă̑Ή��Ȃ̂͂قڊm�����Ǝv���܂��B

�@�����N��1��28���ȍ~�A�}�C�y�[�W�́u�ٓ����ׁv�̕\�L���ς���Ă��܂��B

�@�@

���������āA���������@�Ɉ���������H

�@�݂�Ȃ̃N���W�b�g�Ƃ����A���̍��z�ȃL���b�V���o�b�N���L���ł��B

�@�{���\�肳��Ă��闘���ȏ�̋��z�����҂����Č��Ƃ����A�I�[�i�[�Y�u�b�N���������܂��B

�@�I�[�i�[�Y�u�b�N�̃L���b�V���o�b�N�ɂ��ẮA���L�̋L���������������B

�@SBI SL���ҁAOwnersBook�V�K�Č��i�lj��z��������v�Z�j�A�݂�Ȃ̃N���W�b�g�x������

�@���̋L���������Ă��鎞�ɁA���̌��t�ɂӂƋC�Â���������܂����B

�@

�i���p���̒lj��z���j

�i�O���j��������鉿�i�Ŕ��p�ł����ꍇ�ɂ͒lj��z���������܂�܂��B�Ȃ��A�z���͗��������@�͈͓̔��ōs���܂��B

�@�������Z�����A�I�[�i�[�Y�u�b�N�ɂ�����lj��z�����݂�Ȃ̃N���W�b�g�ɂ�����L���b�V���o�b�N�A

�@�Ƃ������߂������̂Ȃ�A

�@�݂�Ȃ̃N���W�b�g���s���Ă������z�L���b�V���o�b�N�́A���Z�������ɂ��A

�@���������@�ɒ�G����Ɣ��f���ꂽ�̂ł͂Ȃ����H

�@�ƁA���Ă����ۂ��ɍl���Ă݂܂����B

���������@

���� �@���K��ړI�Ƃ������ݎɂ����闘���̌_��́A���̗��������̊e���Ɍf����ꍇ�ɉ������Y�e���ɒ�߂闘���ɂ��v�Z�������z����Ƃ��́A���̒��ߕ����ɂ��āA�����Ƃ���B

�� �@���{�̊z���\���~�����̏ꍇ�@�N��

�� �@���{�̊z���\���~�ȏ�S���~�����̏ꍇ�@�N�ꊄ����

�O �@���{�̊z���S���~�ȏ�̏ꍇ�@�N�ꊄ�ܕ�

�@�Q�l�@���@���������@

�@�����ŁA�N�n�ꔭ�ڂ̃L�����y�[���i���X�g���N�ʁ{��悹���N�ʁ{30���L�O�j��

�@�ŋ߂̃L�����y�[���i�X�[�p�[�{�[�i�X���e�{100���˔j�L�O�j���ɂ��āA����������������ɂȂ邩

�@�v�Z���Ă݂܂����B

�@�@�N�n�ꔭ�ڂ̃L�����y�[���̏ꍇ

�@�������z�ƃL���b�V���o�b�N�iCB�j���z

�@�@

�@�������z�ʂ̎�������

�@�@���������@�̏���i10�`100���F18%�A100���ȏ��15%�j���I�[�o�[���Ă���Č��Ɠ����z�F

�@�@91����35���~�A100���~�A200���~

�@�@92����100���~

�@�@93����35���~�A100���~�A200���~

�@�@

�@CB�����̌v�Z�@�F�iCB���z�j÷�i�����z�j÷�i�^�p�����j×�i12�����j

�@��CB�����́A�u�^�p�����ʂ�ɉ^�p���ꂽ�ꍇ�ACB�͔N����%�ɑ������邩�v�Ōv�Z���Ă��܂��B

�@�@���̂��߁A���������������Č��̏ꍇ�́ACB�����͑��ΓI�ɒቺ���܂��B

�@�A2��17�����݁A���߂̃L�����y�[���̏ꍇ

�@�������z�ƃL���b�V���o�b�N�iCB�j���z

�@�@

�@�������z�ʂ̎�������

�@�@���������@�̏���i10�`100���F18%�A100���ȏ��15%�j���I�[�o�[���Ă���Č��Ɠ����z�F

�@�@98����400���~�A500���~

�@�@99����400���~

�@�@100���A101���A102��������

�@�@

�@�N���̃L�����y�[���Ɣ�ׁA���߂̃L�����y�[���ł͗��������Ɉ���������ꍇ�����Ȃ��Ȃ�A

�@100���ȍ~�̓[���ɂȂ��Ă��܂��B

�@���āA�����CB�����������@�Ɉ���������Ƃ����������������̂��A����Ƃ����܂��܂Ȃ̂��B

�@������A�����𑱂��Ȃ��璍�����Ă������Ǝv���܂��B

�@�E�E�ECB�͎G�����ł͂Ȃ��ꎞ�����Ȃ̂ŁASL�����̐ߐł̂��߂ɂ͂قǂقǂ�CB�~�����̂ł����ǂˁB

�@�i�������ACB�̂����ē����{�[�i�X�ɂ��ẮA�G�����Ƃ��Ĉ����邻���ł��j

�֑�

�L���b�V���t���[�t�@�C�i���X�A�������������I

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 18:00

| Comment(0)

| TrackBack(0)

| �����̘b��