�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N06��19��

��������������ɉ������܂��iSL�Ɋւ���Ő��֘A�j

�L��

��������������܂���

�@�ȑO�ɏ������L���Ɋւ��āA���[���ł���������������܂����B

�@�u���O�̃l�^�ɂȂ�܂��̂ŁA�����H�������Ă����������Ǝv���܂��B

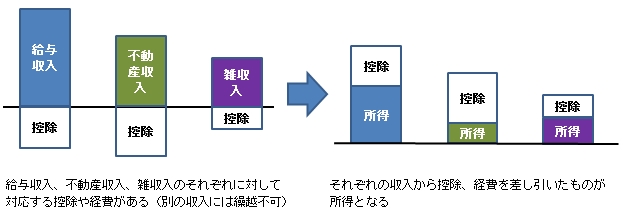

�@����́A���L�̋L���Ɋւ��Ăł����B�L���̓��e�́A

�@�u�\�[�V���������f�B���O�ɂ�鏊���͎G�����ƂȂ�̂ŁA�����G�����ɑ�������x�����A���v�E

�@�@���邱�ƂŁA�W���郂�m��T�[�r�X���R�����ōw�������Ɠ������ɂȂ�B

�@�@�A�ƋK���Ȃǂ��l����ƁA�G�������x�Ƃ��Ĉ�Ԍ����I�Ȃ̂́A�u���O�̎��v���ł��傤�v

�@�Ƃ������̂ł��B

�@�@�E���E���̗~��������T�[�r�X���u�R�����v�œ��肷����@

�@�@�E�i2018�N3���Łj���E���̗~��������T�[�r�X���u�R�����v�œ��肷����@

����@

�@�@�E���E���̗~��������T�[�r�X���u�R�����v�œ��肷����@

�@��L�̋L���ŁA���E���̃��m��T�[�r�X���u3�����v�ɂł�������Ƃ��āA����

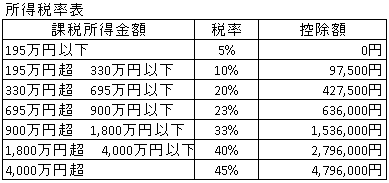

�@�u���^�{�G�����̉ېŏ��������悻330�`695���~�̊Ԃł��邱�Ɓv

�@�Ə����Ă��܂��B

�@����ɂ��āA�u�ېŏ�����330�`695���~�̊ԂłȂ���ǂ��Ȃ�̂��H�v�Ƃ�����������������܂����B

�@�ł����A�u���̏ꍇ�͒l��������30%��葝������v�ƂȂ�܂��B

�@���L�ɂ��鏊���ŗ��\�̒ʂ�A�ېŏ�����330�`695���~�ł���A�����ŗ���20%�ɂȂ�܂��B

�@�i���ۂ͕������ʏ����ł�����܂����A����͖�������Ƃ��āj

�@����ɏZ����10%�i�ꗥ�j��������ƁA�ېŏ���330�`695���~�ł̎����ŗ���30%�B

�@�G�����ɑ�����x�o�����A���̕������ŗ��i30%�j������܂��B

�@���ꂪ�A�u�����I�ɂ͂R�����Ń��m��T�[�r�X��������v�Ƃ����Ӗ��ɂȂ�܂��B

�@�@

�@�ېŏ�����330�`695���~�ȊO�Ȃ�A���̏����]�[���̏����ŗ��{10%�i�Z���Łj���u�������v�ƂȂ�܂��B

�@�܂�A�G�����̎x�o����邱�Ƃɂ��ߐŌ��ʂ́A�������҂قǍ����A�Ƃ������ƂɂȂ�܂��B

����A

�@�@�E�i2018�N3���Łj���E���̗~��������T�[�r�X���u�R�����v�œ��肷����@

�@��L�̋L���ŁA

�@�u�G�������ł���Α��v�̑��E���ł���̂ŁA�\�[�V���������f�B���O�̎��v�╛�����̏����Ȃǂ�

�@�@�o��Ƃ��Ă����������E����v

�@�Ƃ��������������Ă��܂��B

�@����Ɋւ��āA�u�G�����̌o��́A�ǂ�����ҕt�����̂��H�v�Ƃ�����������������܂����B

�@����ɑ���́A�u�G�����͋��^�����ȂǂƓ����ő����ېőΏۂȂ̂ŁA���^�����A�G�����A�܂���

�@�i����j�s���Y�����Ȃǂɂ����鏊���ł�Z���ł���ҕt�����v�ƂȂ�܂��B

�@�@

�@�@

�@�\�[�V���������f�B���O�̎��v��20.42%�̏����ł���������ĐU�荞�܂�܂����A����͂����܂ł�

�@�u�Ƃ肠�������������ĐU�荞�v�Ƃ������̂ɉ߂��܂���B

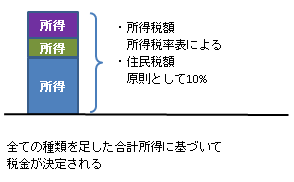

�@�ŏI�I�ɂ́A�m��\���ɂ���ď����ŁE�Z���Ŋz�����肳��邱�ƂɂȂ�܂��B

�@�G�����Ƌ��^�E�s���Y�����́A�����ېłɂ��ŗ������肵�܂��̂ŁA�[�Ŗʂ͓Ɨ��ł͂���܂���B

�@�����A�قȂ鏊���Ƒ��v��ʎZ���邱�Ƃ��ł��Ȃ������ł��B

�@���������������l����ƁA�ҕt���ǂ�����s���邩�Ƃ����₢�ɑ��Ă��u�����S�̂̐ŋ�����v��

�@������̂��������悤�Ɏv���܂��B

����B

�@�Ō�̎���́A�ӂ邳�Ɣ[�łɊւ�����̂ł��B

�@�ӂ邳�Ɣ[�ł͂����m�̒ʂ�A

�@�u�����ɉ����A������z�܂ł͎������S��2,000�~�Ŏ����̂Ɋ�t���ł��A�ԗ�i�Ȃǂ����炦��v

�@�Ƃ����d�g�݂ł��B

�@���̐��x�̎^�ۂɂ��ẮA�e�_���̒��ɔ�ь����Ă��܂��B

�@�ӂ邳�Ɣ[�łɊւ��Ĕے�I�ȒL��������ɂ��A���Ƃ��Ӓn�����v����������ł��܂����B

�@�l�I�ɂ́A�������̍������i�iQUO�J�[�h�Ȃǁj�͂������ɂ�肷�����Ǝv���܂����A�n�����i����

�@���Y�i��z��Ȃ琄�i���ׂ��ł��傤�B

�@�܂��Ă�A���Y�i�������Ȃ�����ӂ邳�Ɣ[�ł��W�܂�Ȃ��A�ƒQ���̂͂����̓w�͕s���ł��B

�@�E�E�E�ƁA������ƍ��������͂��̂��炢�ɂ��āB

�@���āA���̂ӂ邳�Ɣ[�łɂ��Ă̎���́A

�@�u�ӂ邳�Ɣ[�ł̔[�Ŋz�͊ҕt�ɊW����܂����H�v�Ƃ������̂����������܂����B

�@�ӂ邳�Ɣ[�ł�MAX�܂Ŕ[�ł��s�����ꍇ�A�ҕt���镪�̐ŋ��g�������Ȃ�̂ł́H�@�Ƃ������̂ł��B

�@����ɂ��ẮA�l���鏇�Ԃ�����̂��A�����ɖ𗧂Ǝv���܂��B

�@��Ɂu�G�����̑��E�i�Ŋz�̊ҕt�j�v���l���A�u�ӂ邳�Ɣ[�Łv�͂��̌�ł��B

�@�@

�@���^�^�s���Y�^�G�����Ɋւ���ŏI�I�ȐŊz�́A�S�Ă̏��������Z���Čv�Z����܂��B

�@�i�����̎��_�ł��łɁA�G�����ɑ�����x�o�͎G�����Ƒ��E�ς݂ł��j

�@�\�[�V���������f�B���O�ɂ�����20.315%�̌����́u�Ƃ肠���������������v���z�ɉ߂����A���z��

�@�m��\���ŕ����邱�ƂɂȂ�܂��B

�@�����āA���́u�ŏI�I�ȏ����̍��Z�v�ɑ��āA�ӂ邳�Ɣ[�ł̏���z�����肳��܂��B

�@�ł�����A�ӂ邳�Ɣ[�ł̔[�Ŋz���ҕt�ɊW���邩�ƌ�����A�����Ƃ��Ă�

�@�u�W���Ȃ��킯�ł͂���܂���B�����A�l���̏��Ԃ��t�ɂ�������������₷���ł��v

�@�Ƃ������ƂɂȂ�ł��傤���B

�@���ȏ�A������x�͒��ׂď����Ă͂��܂����A�ŗ��m�ȂǂɊm�F�������e�ł͂���܂���B

�@�@���������ԈႢ��������ׂ��_������܂�����A���萔�ł������m�点����������K���ł��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 08:50

| Comment(2)

| TrackBack(0)

| ���̑������̘b��

2018�N06��14��

�G�L�F�y�V�|�C���g���u�قځv100%�����Ō�����������@

�L��

�g�����͐l���ꂼ��ł���

�@����̓\�[�V���������f�B���O�̘b�肩�班������܂��B

�@�y�V�|�C���g�A�����Ă��̐l�͂����炩���܂��Ă���̂ł͂Ȃ��ł��傤���B

�@�y�V�J�[�h�����C���Ŏg���Ă���A���������̐����Ń|�C���g�����܂��Ă����Ǝv���܂��B

�@�i�������������A���C���͊y�V�J�[�h�ł��j

�@���̊y�V�|�C���g�A�y�V�s���{�◷�s�̍w���Ȃ�1�|�C���g��1�~�Ŏg�p�\�ł����A�������̂܂܌�������

�@���悤�Ƃ���ƁA�����͈�C�ɉ�����܂��B

�@�����������ԊȒP�ȕ��@�́A�y�V�s��Ŕ����Ă���M�t�g�J�[�h���w���A������`�P�b�g�V���b�v����

�@��������Ō��������邱�Ƃł����A���̖ڌ���͖ڂ�����B

�@

�@�i��̂��߁A�V���b�v���Ȃǂ͉B���Ă���܂��j

�@��L�̒ʂ�A�y�V�s��ɂ�����z��1,000�~�̃M�t�g�J�[�h�̔��l��1,100�~�قǁB����ɑ�����250�~�B

�@����ɁA�`�P�b�g�V���b�v�ɂ�����M�t�g�J�[�h�̔��l��95%�قǁB

�@���ꂩ������́A�ȉ��̂悤�ɂȂ�܂��B

�@�@�@ 1���w���̏ꍇ�@���l1,350�~�@���@���l950�~�i����70%�j

�@�@�A 5���w���̏ꍇ�@���l5,750�~�@���@���l4,750�~�i����83%�j

�@�@�B10���w���̏ꍇ�@���l11,250�~�@���@���l9,500�~�i����84%�j

�@�Ƃ������ƂŁA�u�z�ʂ�10%�����Ŕ����Ă���v���u�z�ʂ�5%���Ŕ�����v�Ƃ�����̎���������

�@����́A�ǂ����Ă�������85%���邱�Ƃ��ł��܂���B

�@�������f���Ɋy�V�s��Ȃ�Ŏg�������̂ł����A���ƂȂ��F�X�T���Ă݂����Ȃ�̂����Ƃ������́B

�@���ʁA�u���Ԍ���łȂ��v�|�C���g�ɂ��ẮA�ق�100%�̌����Ō��������\�̂悤�ł��̂ŁA���@��

�@�Љ���Ă��������܂��B

�@�i�܂��A���̃T�[�r�X����������ꂽ�|�C���g�ł����̎�͎g���܂���j

�y�V�،��̌����J�݂��K�v

�@���̕��@���g�����߂ɂ́A�y�V�،��̌����J�݂��K�v�ł��B

�@�y�V�،��ł�2017�N��8������A���Ԍ���������y�V�|�C���g�œ����M�����w���ł���悤�ɂȂ�܂����B

�@

�@�������A�g�p�ł���P�ʂ�100�|�C���g�i100�~�j�ȏ�1�|�C���g�P�ʁB

�@���S�|�C���g���܂��Ă��邾���ł��A�����M���̔��t���\�ɂȂ��Ă��܂��B

�@�i�ڍׂ͏�̉摜����Ώۃy�[�W�֔�т܂��B�_�C���N�g�����N�ł��̂ł��C�y�Ɂj

�@����𗘗p���āA�u�����M�����w���������p�v�����邱�ƂŁA�|�C���g�̌��������ł��܂��B

�@���̍ہA�����M���͈ȉ��̂悤�ȏ����������̂�I�Ԃׂ��ł��B

�@�@�@�m�[���[�h�i�w���萔�������j

�@�@�A�M�����Y���ۊz�i�r������p�j������

�@�@�B�����̒l���������ɏ������i�����������j

�@��̓I�ɂ́A�ȉ��̂悤�ȓ����M���ł����̂ł͂Ȃ��ł��傤���B

�@�ȉ��̓����M���́A�@�`�B�̑S�Ă̏��������Ă��܂��B

�@�@�E�j�b�Z�C�������C���f�b�N�X�t�@���h

�@�@�E���l�`�w�h�r�@�r�������������C���f�b�N�X

�@�@�E�r��������-���@�������C���f�b�N�X

�@�@�E�����m�[���[�h�@������

�@�Ⴆ�Ώ�2�̓����M���ɂ��āA����1�N�̒l�����͈ȉ��̂悤�ɂȂ��Ă��܂��B

�@�E�j�b�Z�C�������C���f�b�N�X�t�@���h

�@�@

�@�E���l�`�w�h�r�@�r�������������C���f�b�N�X

�@�@

�@��������A1�N�p�t�H�[�}���X����1%�̊ԂɎ��܂��Ă��܂��B

�@�����̓����M���́u�w�������p�v�̎葱���ɐ����͂�����܂����A���̐����ʼn��i��1%��������

�@���ɍl���ɂ����A���ʂƂ��Ăق�100%�̌����Ō��������\�ƂȂ�܂��B

�@���ہA�`�P�b�g���̂ɔ�ׂĎ�Ԃ͂�����܂��̂ŁA�ǂ���̕��@���g�����͂��̐l����ł��傤�B

�@�����A�������Ŋz�ʂ�����邱�Ƃ�������l�͈�萔����ł��傤�B

�@�����̎�Ԃ��}��Ȃ��̂ł���A�����������@������Ƃ����Љ�ł����B

�@�i���Ȃ݂Ɏ��̏ꍇ�́A�y�V�|�C���g��VT���M�Ɏg���Ă��܂��j

�@�y�V�،��ł̌����J�݂����l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 10:35

| Comment(0)

| TrackBack(0)

| ���̑������̘b��