�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2015�N07��18��

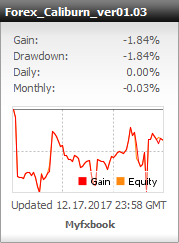

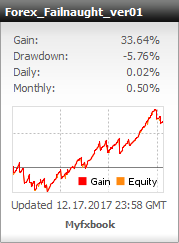

�yOriginal EA 2�z㉞�wForex_Failnaught�x�𑼒ʉ݂ōœK�����Ă݂܂����D

�����́Ckanato�ł��D

�M���V�����ƒ������������Ԃ������Ă��܂����ˁD

����ł悤�₭�����������ĊJ�ł������ł��D���T���߂��珙�X�ɉғ������Ă�������ł��D

�������C����̒�~���Ԃ͒��������ł��ˁD�ہX3�T�Ԓ�~�����܂������C����Ȃɒ�����~�������̂͏��߂Ă�������܂���D

���āC�������������2�{�ڂ̃I���W�i��EA�wForex_Failnaught�x�ł����C�M���V�����⒆���������������Ă����̂ŁC���������ăt�H���[�h�ł̉ғ��e�X�g���J�n���悤�Ǝv���܂��D

�i�܂�����ĂȂ��������I�I�Ƃ����c�b�R�~�͖����ł��肢���܂��i�j�D�j

����Ȃ���ȁi�H�j�Ŋ������Ă���C���炭�Ԃ��������̂ŁC���ʉ݂ł̉^�p���������Ă݂܂����D

���W���[�Ȓʉ݃y�A�ƌ������ŁC�܂���GBP/USD��USD/JPY��2�ʉ݃y�A��I�肵�āC���W�b�N�͂��̂܂܂Ƀp�����[�^�[�����Ă݂��Ƃ���C����Ȋ����ɂȂ�܂����D

��GBP/USD��

����F2481��

�����v�F21678USD�CPF�F3.13�C���җ��v�F8.74USD�C����91.3%

�ő�h���[�_�E���F1071USD

��USD/JPY��

����F1807��

�����v�F15143USD�CPF�F2.70�C���җ��v�F8.38USD�C����92.9%

�ő�h���[�_�E���F882USD

���Ȃ݂Ƀo�b�N�e�X�g�͎��̏����Ŏ��{���Ă��܂��D

���o�b�N�e�X�g������

�ʉ݃y�A�FGBP/USD�CUSD/JPY

�X�v���b�h�F3.0pips�Œ�iGBP/USD�j�C2.0pips�Œ�iUSD/JPY�j

�e�X�g���ԁF2005/01/01�`2015/06/27

���ԑ��F5����

�ǂ����EUR/USD�o�[�W�����Ɠ������炢�̐��тɂ͂Ȃ肻���ł��ˁD

�܂��܂��̌��ʂ��ȂƎv���܂��D

�ƌ������ŁCEUR/USD�ƕ����āC����2�ʉ݂��ꏏ�ɉғ��e�X�g���Ă݂����Ǝv���܂��D

�J�n������E�B�W�F�b�g�����̃T�C�h�o�[�ɍڂ��Ă����܂��̂ŁC�g����������Ă���Ă��������D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂��D

�M���V�����ƒ������������Ԃ������Ă��܂����ˁD

����ł悤�₭�����������ĊJ�ł������ł��D���T���߂��珙�X�ɉғ������Ă�������ł��D

�������C����̒�~���Ԃ͒��������ł��ˁD�ہX3�T�Ԓ�~�����܂������C����Ȃɒ�����~�������̂͏��߂Ă�������܂���D

���āC�������������2�{�ڂ̃I���W�i��EA�wForex_Failnaught�x�ł����C�M���V�����⒆���������������Ă����̂ŁC���������ăt�H���[�h�ł̉ғ��e�X�g���J�n���悤�Ǝv���܂��D

�i�܂�����ĂȂ��������I�I�Ƃ����c�b�R�~�͖����ł��肢���܂��i�j�D�j

����Ȃ���ȁi�H�j�Ŋ������Ă���C���炭�Ԃ��������̂ŁC���ʉ݂ł̉^�p���������Ă݂܂����D

���W���[�Ȓʉ݃y�A�ƌ������ŁC�܂���GBP/USD��USD/JPY��2�ʉ݃y�A��I�肵�āC���W�b�N�͂��̂܂܂Ƀp�����[�^�[�����Ă݂��Ƃ���C����Ȋ����ɂȂ�܂����D

��GBP/USD��

����F2481��

�����v�F21678USD�CPF�F3.13�C���җ��v�F8.74USD�C����91.3%

�ő�h���[�_�E���F1071USD

��USD/JPY��

����F1807��

�����v�F15143USD�CPF�F2.70�C���җ��v�F8.38USD�C����92.9%

�ő�h���[�_�E���F882USD

���Ȃ݂Ƀo�b�N�e�X�g�͎��̏����Ŏ��{���Ă��܂��D

���o�b�N�e�X�g������

�ʉ݃y�A�FGBP/USD�CUSD/JPY

�X�v���b�h�F3.0pips�Œ�iGBP/USD�j�C2.0pips�Œ�iUSD/JPY�j

�e�X�g���ԁF2005/01/01�`2015/06/27

���ԑ��F5����

�ǂ����EUR/USD�o�[�W�����Ɠ������炢�̐��тɂ͂Ȃ肻���ł��ˁD

�܂��܂��̌��ʂ��ȂƎv���܂��D

�ƌ������ŁCEUR/USD�ƕ����āC����2�ʉ݂��ꏏ�ɉғ��e�X�g���Ă݂����Ǝv���܂��D

�J�n������E�B�W�F�b�g�����̃T�C�h�o�[�ɍڂ��Ă����܂��̂ŁC�g����������Ă���Ă��������D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂��D

2015�N06��17��

�yOriginal EA 2�z㉝�I���W�i��EA2�{�ڂ́wForex_Failnaught�x�ł��D

����ɂ��́Ckanato�ł��D

�{���C��Ђ����x�݂��āC���a�̕a�@�ɍs���Ă��܂����D

���łɉ���ɂ������Ă��܂������E�E�E

�i�ނ���a�@�����ł��E�E�E�j

���āC�{���͒��炭�ق����炩���ɂ��Ă����I���W�i��EA2�{�ڂɂ��Ăł��D

���̂܂ܒu���Ă����̂��Ȃ��Ȃ��Ǝv���C�R�[�h�̃X�������ƃp�����[�^�[�̍œK�������āC��悸�`�ɂ��Ă݂܂����D���̌��ʁC����Ȋ����ɂȂ�܂����D

���o�b�N�e�X�g������

�ʉ݃y�A�FEUR/USD

���ԑ��F5����

�e�X�g���ԁF2005/01/01�`2015/05/31

�X�v���b�h�F2.0pips�Œ�

TP�F14pips�CSL�F100pips

����F2453��

�����v�F20328USD�CPF�F2.79�C���җ��v�F8.29USD�C�ő�h���[�_�E���F1066USD�C����92.6%�C

������x���ꂢ�ȑ��v�Ȑ��ɂȂ�܂������C�ǂ��ł��傤���D

�����C���Ԃ��������ɂ͗��v���͂���Ȃɍ����Ȃ��Ǝv���܂��D�i10�N�^�p���āC������3�{�ɂȂ�ʂł��D�j

�ꉞ�C�����̊ԁC�t�H���[�h�ʼnғ��e�X�g���Ă݂����Ǝv���܂��D

���܂��g���[�h���ė��v���グ�Ă����Ƃ悢�̂ł����E�E�E�D

���āC�ꉞ2�{�ڂ����������ƌ������ŁC���O���l���܂����D

�O���������̂ŁC����͋|��ƌ������ŁC�F�X�Ɛ_�b�Ȃǂ�ǂݕԂ��Ă݂��̂ł����C��͂�A�[�T�[���`���ɍs�����Ă��܂��܂����D

���̓A�[�T�[���`���̒��ł́u�g���X�^���ƃC�]���f�v�̕��ꂪ��ԍD���ł��āC�g���X�^�����̋|��炨���O�����������Ă��܂��܂����D�i�܂��܂����O�����������ł����E�E�E�j

�����C�������̂́ul'arc qui ne faut�i�A�b�L�k�t�H�[�g�j�v�ƌ����܂����CEA�̖��O�Ƃ��Ă͎g���Â炻���ł����̂ŁC�ʖ��i�o�T�s���ł����E�E�E�j�́uFailnaught�i�t�F�C���m�[�g�j�v�ɂ����Ă��������܂����D

����C���т��ǂ��Ĉ��肵�Ă���C�ǂ����ŊF�l�Ɏg���Ă���������悤�Ȍ`�ɂ������Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂��D

�{���C��Ђ����x�݂��āC���a�̕a�@�ɍs���Ă��܂����D

���łɉ���ɂ������Ă��܂������E�E�E

�i�ނ���a�@�����ł��E�E�E�j

���āC�{���͒��炭�ق����炩���ɂ��Ă����I���W�i��EA2�{�ڂɂ��Ăł��D

���̂܂ܒu���Ă����̂��Ȃ��Ȃ��Ǝv���C�R�[�h�̃X�������ƃp�����[�^�[�̍œK�������āC��悸�`�ɂ��Ă݂܂����D���̌��ʁC����Ȋ����ɂȂ�܂����D

���o�b�N�e�X�g������

�ʉ݃y�A�FEUR/USD

���ԑ��F5����

�e�X�g���ԁF2005/01/01�`2015/05/31

�X�v���b�h�F2.0pips�Œ�

TP�F14pips�CSL�F100pips

����F2453��

�����v�F20328USD�CPF�F2.79�C���җ��v�F8.29USD�C�ő�h���[�_�E���F1066USD�C����92.6%�C

������x���ꂢ�ȑ��v�Ȑ��ɂȂ�܂������C�ǂ��ł��傤���D

�����C���Ԃ��������ɂ͗��v���͂���Ȃɍ����Ȃ��Ǝv���܂��D�i10�N�^�p���āC������3�{�ɂȂ�ʂł��D�j

�ꉞ�C�����̊ԁC�t�H���[�h�ʼnғ��e�X�g���Ă݂����Ǝv���܂��D

���܂��g���[�h���ė��v���グ�Ă����Ƃ悢�̂ł����E�E�E�D

���āC�ꉞ2�{�ڂ����������ƌ������ŁC���O���l���܂����D

�O���������̂ŁC����͋|��ƌ������ŁC�F�X�Ɛ_�b�Ȃǂ�ǂݕԂ��Ă݂��̂ł����C��͂�A�[�T�[���`���ɍs�����Ă��܂��܂����D

���̓A�[�T�[���`���̒��ł́u�g���X�^���ƃC�]���f�v�̕��ꂪ��ԍD���ł��āC�g���X�^�����̋|��炨���O�����������Ă��܂��܂����D�i�܂��܂����O�����������ł����E�E�E�j

�����C�������̂́ul'arc qui ne faut�i�A�b�L�k�t�H�[�g�j�v�ƌ����܂����CEA�̖��O�Ƃ��Ă͎g���Â炻���ł����̂ŁC�ʖ��i�o�T�s���ł����E�E�E�j�́uFailnaught�i�t�F�C���m�[�g�j�v�ɂ����Ă��������܂����D

����C���т��ǂ��Ĉ��肵�Ă���C�ǂ����ŊF�l�Ɏg���Ă���������悤�Ȍ`�ɂ������Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂��D

2015�N04��11��

�yOriginal EA 2�z㉜�{�����W���[�o���h�ł̃N���[�Y�������Ă݂܂����D

�����́Ckanato�ł��D

����ɂ��Ă����T�͍ŏ�����BandCross3���傫���h���[�_�E�����Ă��܂��܂����ˁD

�Ȃ������烍���O�ŃG���g���[���Č܌��J����3�|�W�V�������X�g�b�v���X�Ɋ|�����Ă��܂��܂����D

���1�|�W�V����20,000�~���x�̑����ł��̂ŁC60,000�~���x�i��20%���x�j�̃h���[�_�E���ł����D

ThinkForex�̎�����l����ƍ��N�̑��v�͂܂��v���X�ł����E�E�E�D

BandCross��������W�b�N�̉��P���l���Ă���Ƃ̂��Ƃł��̂ŁC����Ɋ��҂������Ǝv���܂��D

���āC�{�����I���W�i��EA��2�{�ڂɂ��ď����Ă݂����Ǝv���܂��D

����̓{�����W���[�o���h�ł̃N���[�Y���W�b�N�������Ă݂܂����D

���W�b�N�͂�����ł��D

��BB�N���[�Y���W�b�N��

�E�����O�̏ꍇ�C�{�����W���[�o���h�̏㑤�����l��艺�ɂȂ����瑹�茈�ρD

�E�V���[�g�̏ꍇ�C�{�����W���[�o���h�̉��������l����ɂȂ����瑹�茈�ρD

���ʂł����C���̂悤�Ȍ`�ɂȂ�܂����D

����F3153��C�����v�F12501$�CPF�F1.83�C�ő�h���[�_�E���F1244$

�c�O�Ȃ���C���v���������Ă��܂��C���P���ʂ͔F�߂��܂���ł����E�E�E�D

�Ȃ��Ȃ��ƌ��������ł��D

�����ATR���g�����N���[�Y�������Ă݂����Ǝv���܂��D

����ɂ��Ă��ŋ߂͖{�Ƃ��Z�����Ă��܂莞�Ԃ��Ȃ����Ƃ�����C�X�V�̓��e���ł��ˁE�E�E�D

���肸�ɂł��邾���X�V���Ă��������Ǝv���܂��̂ŁC

���ꂩ������Ђ�낵�����肢���܂��D

����ɂ��Ă����T�͍ŏ�����BandCross3���傫���h���[�_�E�����Ă��܂��܂����ˁD

�Ȃ������烍���O�ŃG���g���[���Č܌��J����3�|�W�V�������X�g�b�v���X�Ɋ|�����Ă��܂��܂����D

���1�|�W�V����20,000�~���x�̑����ł��̂ŁC60,000�~���x�i��20%���x�j�̃h���[�_�E���ł����D

ThinkForex�̎�����l����ƍ��N�̑��v�͂܂��v���X�ł����E�E�E�D

BandCross��������W�b�N�̉��P���l���Ă���Ƃ̂��Ƃł��̂ŁC����Ɋ��҂������Ǝv���܂��D

���āC�{�����I���W�i��EA��2�{�ڂɂ��ď����Ă݂����Ǝv���܂��D

����̓{�����W���[�o���h�ł̃N���[�Y���W�b�N�������Ă݂܂����D

���W�b�N�͂�����ł��D

��BB�N���[�Y���W�b�N��

�E�����O�̏ꍇ�C�{�����W���[�o���h�̏㑤�����l��艺�ɂȂ����瑹�茈�ρD

�E�V���[�g�̏ꍇ�C�{�����W���[�o���h�̉��������l����ɂȂ����瑹�茈�ρD

���ʂł����C���̂悤�Ȍ`�ɂȂ�܂����D

����F3153��C�����v�F12501$�CPF�F1.83�C�ő�h���[�_�E���F1244$

�c�O�Ȃ���C���v���������Ă��܂��C���P���ʂ͔F�߂��܂���ł����E�E�E�D

�Ȃ��Ȃ��ƌ��������ł��D

�����ATR���g�����N���[�Y�������Ă݂����Ǝv���܂��D

����ɂ��Ă��ŋ߂͖{�Ƃ��Z�����Ă��܂莞�Ԃ��Ȃ����Ƃ�����C�X�V�̓��e���ł��ˁE�E�E�D

���肸�ɂł��邾���X�V���Ă��������Ǝv���܂��̂ŁC

���ꂩ������Ђ�낵�����肢���܂��D

2015�N04��08��

�yOriginal EA 2�z㉛���Ԃł̃N���[�Y�������Ă݂܂����D

�����́Ckanato�ł��D

�����̐[��i�����̒�3:00�j����FOMC�̋c���^���\������܂��ˁD

�X�L�����s���O�n��EA�͂Ƃ肠�����X�g�b�v�����܂������CBandCross3���|�W�V�����������Ă��܂��E�E�E�D�ǂ����悤���ȂƎv�Ē��ł��D

���āC�{����2�{�ڂ̃I���W�i��EA�̂��Ƃ����������Ǝv���܂��D

�T���t�B���^�[��t���邱�ƂŒ��߂̑��v�Ȑ��̉�������������x�������邱�Ƃ��ł��܂����D

���ɋC�ɂȂ�̂��C��͂�ő�h���[�_�E���ł��D

�ł���C�ő�h���[�_�E����0.1���b�g�ݒ��1000$�ȉ��ɂ������Ȃ��Ǝv���Ă��܂��D

�����ŁC�|�W�V�����N���[�Y�̕����ł̃��W�b�N�������Ă݂܂����D

����̓|�W�V�����I�[�v���̈�莞�Ԍ�ɃN���[�Y����悤�ȃ��W�b�N���������Ă݂܂����D

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.3.29�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

����ł͑����ł����C���ʂł��D

����F3590��C�����v�F20176$�CPF�F2.42�C�ő�h���[�_�E���F1483$

�ł��ǂ��ݒ肪��L�̌��ʂł��D

�N���[�Y�܂ł̎��Ԃ��Z���Ɨ��v��PF���������Ă��܂��C

���v��PF�������Ȃ��ݒ肾�ƃN���[�Y�܂ł̎��Ԃ������Ȃ��Ă��܂��C

�N���[�Y�ݒ�Ȃ��Ƃ��܂�ς��Ȃ��Ȃ��Ă��܂��܂����D

���ƌ������ŁC���̎��Ԃł̃N���[�Y�Ɍ��l���ς�lj����Ă݂܂����D

�܂�C�|�W�V�����I�[�v������w�莞�Ԉȍ~�Ɍ��l�ȏ�ł���Ό��ς���悤�ɂ��āC�e�X�g���Ă݂܂����D

����F3594��C�����v�F20001$�CPF�F2.50�C�ő�h���[�_�E���F1109$

���v�Ȑ��Ȃǂɂ͂��܂�ω��͂���܂��CPF��2.50�܂ŏ㏸�C�ő�h���[�_�E����300$���x����܂����D

������̃��W�b�N�͂�����x�C�ő�h���[�_�E���̒ጸ�Ɍ��ʂ����肻���ł��ˁD

�ƌ������ŁC����͎��Ԃɂ��N���[�Y���������Ă݂܂����D

�����͌��ʂ�����܂������C���ƈ���ƌ����Ƃ���ł��傤���D

�N���[�Y�̃��W�b�N�ɂ��Ă͂��������������Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�����̐[��i�����̒�3:00�j����FOMC�̋c���^���\������܂��ˁD

�X�L�����s���O�n��EA�͂Ƃ肠�����X�g�b�v�����܂������CBandCross3���|�W�V�����������Ă��܂��E�E�E�D�ǂ����悤���ȂƎv�Ē��ł��D

���āC�{����2�{�ڂ̃I���W�i��EA�̂��Ƃ����������Ǝv���܂��D

�T���t�B���^�[��t���邱�ƂŒ��߂̑��v�Ȑ��̉�������������x�������邱�Ƃ��ł��܂����D

���ɋC�ɂȂ�̂��C��͂�ő�h���[�_�E���ł��D

�ł���C�ő�h���[�_�E����0.1���b�g�ݒ��1000$�ȉ��ɂ������Ȃ��Ǝv���Ă��܂��D

�����ŁC�|�W�V�����N���[�Y�̕����ł̃��W�b�N�������Ă݂܂����D

����̓|�W�V�����I�[�v���̈�莞�Ԍ�ɃN���[�Y����悤�ȃ��W�b�N���������Ă݂܂����D

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.3.29�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

����ł͑����ł����C���ʂł��D

����F3590��C�����v�F20176$�CPF�F2.42�C�ő�h���[�_�E���F1483$

�ł��ǂ��ݒ肪��L�̌��ʂł��D

�N���[�Y�܂ł̎��Ԃ��Z���Ɨ��v��PF���������Ă��܂��C

���v��PF�������Ȃ��ݒ肾�ƃN���[�Y�܂ł̎��Ԃ������Ȃ��Ă��܂��C

�N���[�Y�ݒ�Ȃ��Ƃ��܂�ς��Ȃ��Ȃ��Ă��܂��܂����D

���ƌ������ŁC���̎��Ԃł̃N���[�Y�Ɍ��l���ς�lj����Ă݂܂����D

�܂�C�|�W�V�����I�[�v������w�莞�Ԉȍ~�Ɍ��l�ȏ�ł���Ό��ς���悤�ɂ��āC�e�X�g���Ă݂܂����D

����F3594��C�����v�F20001$�CPF�F2.50�C�ő�h���[�_�E���F1109$

���v�Ȑ��Ȃǂɂ͂��܂�ω��͂���܂��CPF��2.50�܂ŏ㏸�C�ő�h���[�_�E����300$���x����܂����D

������̃��W�b�N�͂�����x�C�ő�h���[�_�E���̒ጸ�Ɍ��ʂ����肻���ł��ˁD

�ƌ������ŁC����͎��Ԃɂ��N���[�Y���������Ă݂܂����D

�����͌��ʂ�����܂������C���ƈ���ƌ����Ƃ���ł��傤���D

�N���[�Y�̃��W�b�N�ɂ��Ă͂��������������Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

2015�N04��06��

�yOriginal EA 2�z㉚BB���W�b�N�ɏT���t�B���^�[��lj����܂����I�I

�����́Ckanato�ł��D

�V�N�x�ɂȂ�C�{�Ƃɂ������]�T���ł��邩�Ǝv������C

�S�R�]�T���Ȃ��ł��E�E�E�i�j�D

���āC�{����2�{�ڂ̃I���W�i��EA�̂��Ƃ����������Ǝv���܂��D

����̓_�����ŁC�T���Ƀg���[�h�����Ȃ��t�B���^�[��t���Ă݂܂����D

����F3590��C�����v�F20441$�CPF�F2.46�C�ő�h���[�_�E���F1483$

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.3.29�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

����͌����Ă��܂��܂������C���v�͂����ނˈێ��CPF�ɂ��Ă͑啝�ȉ��P�������܂����D

������傫���̂͒��߂̑��v�����̕��������P���ꂽ���Ƃ��Ǝv���܂��D

����₱��ȒP���ȃt�B���^�[�ʼn��P�����Ƃ͎v���܂���ł����D

�v����ɏT����T�����̓e�N�j�J���͌����ɂ����ƌ������ł��傤���E�E�E�D

�ƌ������ŁC�ȒP�ł����C�����͂����܂łɂ������Ǝv���܂��D

����̃t�B���^�[�ŏ����ő�h���[�_�E�����傫���Ȃ��Ă��܂��܂����̂ŁC

���̂�����������ł���悤�ɍl���Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�V�N�x�ɂȂ�C�{�Ƃɂ������]�T���ł��邩�Ǝv������C

�S�R�]�T���Ȃ��ł��E�E�E�i�j�D

���āC�{����2�{�ڂ̃I���W�i��EA�̂��Ƃ����������Ǝv���܂��D

����̓_�����ŁC�T���Ƀg���[�h�����Ȃ��t�B���^�[��t���Ă݂܂����D

����F3590��C�����v�F20441$�CPF�F2.46�C�ő�h���[�_�E���F1483$

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.3.29�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

����͌����Ă��܂��܂������C���v�͂����ނˈێ��CPF�ɂ��Ă͑啝�ȉ��P�������܂����D

������傫���̂͒��߂̑��v�����̕��������P���ꂽ���Ƃ��Ǝv���܂��D

����₱��ȒP���ȃt�B���^�[�ʼn��P�����Ƃ͎v���܂���ł����D

�v����ɏT����T�����̓e�N�j�J���͌����ɂ����ƌ������ł��傤���E�E�E�D

�ƌ������ŁC�ȒP�ł����C�����͂����܂łɂ������Ǝv���܂��D

����̃t�B���^�[�ŏ����ő�h���[�_�E�����傫���Ȃ��Ă��܂��܂����̂ŁC

���̂�����������ł���悤�ɍl���Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

2015�N03��22��

�yOriginal EA 2�z㉙BB���W�b�N��EA�p�����[�^�[���œK�����Ă݂܂����D

�����́Ckanato�ł��D

�{���͋x���o���Ă��܂������C���x�݂��Ƃ��Ȃ�d�����͂��ǂ�܂��D

�����ł�����ȃp�t�H�[�}���X�Ŏd�����ł���Ƃ����̂ł����E�E�E�D

�i���ۂ͓d�b����������C�F�X�Ƙb������ꂽ�肷��̂Ŗ����ł��j

���āC�{���̓I���W�i��EA��2�{�ڃ{�����W���[�o���h�̃��W�b�N��EA�ɂ��āC

�p�����[�^�[�̍œK�����������܂߂ɂ���Ă݂܂����̂ŁC���̌��ʂ����Љ�����Ǝv���܂��D

�����ł����C����Ȋ����ɂȂ�܂����D

����F4367��C�����v�F20798$�CPF�F2.00�C�ő�h���[�_�E���F1160$

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.2.28�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

�i�œK���͊��Ԃ̂�2010.01.01�`2015.02.28�Ŏ��{���Ă��܂��D�j

��͂蒼�߂̃h���[�_�E���͂Ȃ��Ȃ�܂���ł������C����P���Ă��艡���ʂɂ͂Ȃ�܂����D�܂��CPF��2.0���Ă��܂����̂ŁC�܂��܂��ɂȂ��Ă����̂ł͂Ȃ����Ǝv���܂��D���Ȃ݂ɏ�����95%�I�[�o�[�ł��D

����Ȃ���ȂŁC�{���͂��ꂾ���ł��E�E�E�D

�܂��܂��̐��тɂ͂Ȃ��Ă����̂ŁC���������|�W�V�����̃N���[�Y�Ȃǂ��������āC�t�H���[�h�e�X�g�ɓ��肽���Ǝv���Ă��܂��D�i�ł���C4�����炢����f�������ő��点�����Ȃ��`�ƍl���Ă��܂��D�j

���ƁC�ł���Ζ��O���l�������ł��ˁD

�i���͂�������ԍD���ȂƂ��낾�����肵�܂��j

���ƌ������ŁC�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�{���͋x���o���Ă��܂������C���x�݂��Ƃ��Ȃ�d�����͂��ǂ�܂��D

�����ł�����ȃp�t�H�[�}���X�Ŏd�����ł���Ƃ����̂ł����E�E�E�D

�i���ۂ͓d�b����������C�F�X�Ƙb������ꂽ�肷��̂Ŗ����ł��j

���āC�{���̓I���W�i��EA��2�{�ڃ{�����W���[�o���h�̃��W�b�N��EA�ɂ��āC

�p�����[�^�[�̍œK�����������܂߂ɂ���Ă݂܂����̂ŁC���̌��ʂ����Љ�����Ǝv���܂��D

�����ł����C����Ȋ����ɂȂ�܂����D

����F4367��C�����v�F20798$�CPF�F2.00�C�ő�h���[�_�E���F1160$

�o�b�N�e�X�g�̏����͉��L�̒ʂ�ł��D

���ԁF2005.01.01�`2015.2.28�C�ʉ݃y�A�FEUR/USD�C

�X�v���b�h�F2.0pips�C���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

�i�œK���͊��Ԃ̂�2010.01.01�`2015.02.28�Ŏ��{���Ă��܂��D�j

��͂蒼�߂̃h���[�_�E���͂Ȃ��Ȃ�܂���ł������C����P���Ă��艡���ʂɂ͂Ȃ�܂����D�܂��CPF��2.0���Ă��܂����̂ŁC�܂��܂��ɂȂ��Ă����̂ł͂Ȃ����Ǝv���܂��D���Ȃ݂ɏ�����95%�I�[�o�[�ł��D

����Ȃ���ȂŁC�{���͂��ꂾ���ł��E�E�E�D

�܂��܂��̐��тɂ͂Ȃ��Ă����̂ŁC���������|�W�V�����̃N���[�Y�Ȃǂ��������āC�t�H���[�h�e�X�g�ɓ��肽���Ǝv���Ă��܂��D�i�ł���C4�����炢����f�������ő��点�����Ȃ��`�ƍl���Ă��܂��D�j

���ƁC�ł���Ζ��O���l�������ł��ˁD

�i���͂�������ԍD���ȂƂ��낾�����肵�܂��j

���ƌ������ŁC�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

2015�N03��15��

�yOriginal EA 2�z㉘BB���W�b�N�Ƀo���h���t�B���^�[��t���Ă݂܂����D

����ɂ��́Ckanato�ł��D

���̓y���͕��ׂ��Ԃ�Ԃ��Ă��܂��C�قƂ�ǐQ�������Ԃł��E�E�E�D

�F�X�Ƃ�肽�����Ƃ͂���̂ł����C�̂������܂���E�E�E�D

�i�u���O���������炢������Ƃł��E�E�E�j

���āC�O��̑�����2�{�ڂ̃I���W�i��EA�Ɏ�������Ă����Ă݂܂��D

����̓{�����W���[�o���h�̏㉺�̕��Ńt�B���^�[�������Ă݂܂����D

���ƁC���̑O�Ƀx�[�X�ƂȂ郍�W�b�N�̃e�X�g�ł��D

�i�g���[�h���Ԃɂ��ď����ύX�����Ƃ���C���l�̏�ő傫�߂̉��P�������܂����D�j

����F4790��C�����v�F21736$�CPF�F1.92�C�ő�h���[�_�E���F1397$

�܂��́C�u�o���h������pips�ȏ�̏ꍇ�G���g���[�v�ƌ����t�B���^�[�ł��D

10pips�̃t�B���^�[��PF���ł��悭�Ȃ�܂������C���X�̃h���[�_�E���̉���ɂ͂��܂��^���܂���ł����D

����F4300��C�����v�F19819$�CPF�F1.94�C�ő�h���[�_�E���F1335$

�܂��C�t�ɁC�u�o���h������pips�ȉ��̏ꍇ�G���g���[�v�ƌ����t�B���^�[�������Ă݂܂����D

�������100pips�ʂ��ǂ��l�������Ă��܂��D

�ł����C�����������̂��̂Ɠ����ł��ˁD���l�I�ɂ����܂�傫�ȕω��͌����܂���ł����D

����F4852��C�����v�F21809$�CPF�F1.90�C�ő�h���[�_�E���F1667$

���ƌ������ŁC����̃t�B���^�[�ɂ��ẮC���X�̃h���[�_�E���̉��P�ɂ͂��܂��^���Ȃ��Ƃ������ʂɂȂ�܂����D�i�c�O�E�E�E�D�j

����Ȃ킯�ŁC����͓����悤�ɃG���g���[�̃t�B���^�[���l����ƂƂ��ɁC

�t�ɏo���헪�̕����l���Ă݂Ă��ǂ��̂��ȂƎv���Ă��܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

���̓y���͕��ׂ��Ԃ�Ԃ��Ă��܂��C�قƂ�ǐQ�������Ԃł��E�E�E�D

�F�X�Ƃ�肽�����Ƃ͂���̂ł����C�̂������܂���E�E�E�D

�i�u���O���������炢������Ƃł��E�E�E�j

���āC�O��̑�����2�{�ڂ̃I���W�i��EA�Ɏ�������Ă����Ă݂܂��D

����̓{�����W���[�o���h�̏㉺�̕��Ńt�B���^�[�������Ă݂܂����D

���ƁC���̑O�Ƀx�[�X�ƂȂ郍�W�b�N�̃e�X�g�ł��D

�i�g���[�h���Ԃɂ��ď����ύX�����Ƃ���C���l�̏�ő傫�߂̉��P�������܂����D�j

����F4790��C�����v�F21736$�CPF�F1.92�C�ő�h���[�_�E���F1397$

�܂��́C�u�o���h������pips�ȏ�̏ꍇ�G���g���[�v�ƌ����t�B���^�[�ł��D

10pips�̃t�B���^�[��PF���ł��悭�Ȃ�܂������C���X�̃h���[�_�E���̉���ɂ͂��܂��^���܂���ł����D

����F4300��C�����v�F19819$�CPF�F1.94�C�ő�h���[�_�E���F1335$

�܂��C�t�ɁC�u�o���h������pips�ȉ��̏ꍇ�G���g���[�v�ƌ����t�B���^�[�������Ă݂܂����D

�������100pips�ʂ��ǂ��l�������Ă��܂��D

�ł����C�����������̂��̂Ɠ����ł��ˁD���l�I�ɂ����܂�傫�ȕω��͌����܂���ł����D

����F4852��C�����v�F21809$�CPF�F1.90�C�ő�h���[�_�E���F1667$

���ƌ������ŁC����̃t�B���^�[�ɂ��ẮC���X�̃h���[�_�E���̉��P�ɂ͂��܂��^���Ȃ��Ƃ������ʂɂȂ�܂����D�i�c�O�E�E�E�D�j

����Ȃ킯�ŁC����͓����悤�ɃG���g���[�̃t�B���^�[���l����ƂƂ��ɁC

�t�ɏo���헪�̕����l���Ă݂Ă��ǂ��̂��ȂƎv���Ă��܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

2015�N03��14��

�yOriginal EA 2�z㉗BB���W�b�N��Dif�t�B���^�[��t���Ă݂܂����D

����ɂ��́Ckanato�ł��D

�܂��܂��̒��͖��S�ł͂Ȃ��ł����C�����������Ă����Ȃ��ƁI�I

���ƌ����Ȃ���C����܂芈���ł��Ă��܂���E�E�E�D

����Ȃ킯�ŁC�v���Ԃ��EA��G�肽���Ȃ����̂ŁC�ȑO�ɍ���Ă����I���W�i��EA2�{�ڂɂ��āC����������Ă݂܂����D

�܂��C�����̏�Ԃł����C����Ȋ����ł��D

����F5908��C�����v�F22780$�CPF�F1.69�C�ő�h���[�_�E���F1972$

�Ȃ��C�e�X�g�����͎��̒ʂ�ł��D

�e�X�g���ԁF2005.01.01�`2015.2.28�C�ʉ݃y�A�FEUR/USD�C�X�v���b�h�F2.0pips�C

���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

���߂̏�Ԃ�����ȑ��v�Ȑ��ł����C���X�i���ɍŌ�̕ӂ�j�ɖڗ������h���[�_�E��������܂��̂ŁC���Ƃ�����������ł��Ȃ����ƌ������Ō������Ă݂܂����D

�܂��C�ŏ��ɖڂ�t�����̂��C�e�N�j�J���̌����ɂ�������C�Ⴆ�Ύw�W���\�Ȃǂ̗v���Ō������l���������Ă���Ƃ��Ȃǂ������悤�ȃt�B���^�[��t���Ă݂܂����D

�Q�l�ɂ����̂�Racco�����WhiteBear�V���[�Y���h���[�_�E�������Ƃ��Ɏ������ꂽDif�t�B���^�[�ł��D

5���C15���C60����3�̃^�C���t���[���Ŏw�莞�Ԉȓ��̑��ō��l�ƈ��l�����ꂼ��w��pips�ȉ��̏ꍇ�̂݃G���g���[�\�ȃt�B���^�[�����Ă݂܂����D

10�`150pips�ʂł��ꂼ��̃p�����[�^�[���œK�����Ă݂��Ƃ���C���̂悤�ɂȂ�܂����D

�i�X�g�b�v���Ԃ�12���Ԃł��D�j

����F5716��C�����v�F23281$�CPF�F1.76�C�ő�h���[�_�E���F1802$

�������v�Ȑ������炩�ɂȂ�CPF�Ȃǂ����P����܂����D

����P�͂��܂������C���{�I�ȉ����ɂ͂Ȃ�܂���ł����ˁD

�����CDif�t�B���^�[�͂��ꂩ���EA�쐬�ɂ��g����Ǝv���܂��̂ŁC�X�g�b�N�Ƃ��Ď���Ă��������Ǝv���܂��D

��������̂����肪���P�ł���悤�Ȍ��ʓI�ȃt�B���^�[��T���Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���̃u���O�ł����Љ�Ă���GEMFOREX����ł����C

3/17�܂Ō����J��5000�~&�������100%�{�[�i�X�L�����y�[��������Ă��܂��D

�����100��������ƌ������ł��̂ŁC�����J�݂͂��Љ��̃o�i�[����ǂ����D

�i���������ł���������ł����100%�C�lj������ł����50%�{�[�i�X�����炦�܂��D�j

�܂��܂��̒��͖��S�ł͂Ȃ��ł����C�����������Ă����Ȃ��ƁI�I

���ƌ����Ȃ���C����܂芈���ł��Ă��܂���E�E�E�D

����Ȃ킯�ŁC�v���Ԃ��EA��G�肽���Ȃ����̂ŁC�ȑO�ɍ���Ă����I���W�i��EA2�{�ڂɂ��āC����������Ă݂܂����D

�܂��C�����̏�Ԃł����C����Ȋ����ł��D

����F5908��C�����v�F22780$�CPF�F1.69�C�ő�h���[�_�E���F1972$

�Ȃ��C�e�X�g�����͎��̒ʂ�ł��D

�e�X�g���ԁF2005.01.01�`2015.2.28�C�ʉ݃y�A�FEUR/USD�C�X�v���b�h�F2.0pips�C

���������c���F10000$�C���b�g�ݒ�0.1���b�g�P��

���߂̏�Ԃ�����ȑ��v�Ȑ��ł����C���X�i���ɍŌ�̕ӂ�j�ɖڗ������h���[�_�E��������܂��̂ŁC���Ƃ�����������ł��Ȃ����ƌ������Ō������Ă݂܂����D

�܂��C�ŏ��ɖڂ�t�����̂��C�e�N�j�J���̌����ɂ�������C�Ⴆ�Ύw�W���\�Ȃǂ̗v���Ō������l���������Ă���Ƃ��Ȃǂ������悤�ȃt�B���^�[��t���Ă݂܂����D

�Q�l�ɂ����̂�Racco�����WhiteBear�V���[�Y���h���[�_�E�������Ƃ��Ɏ������ꂽDif�t�B���^�[�ł��D

5���C15���C60����3�̃^�C���t���[���Ŏw�莞�Ԉȓ��̑��ō��l�ƈ��l�����ꂼ��w��pips�ȉ��̏ꍇ�̂݃G���g���[�\�ȃt�B���^�[�����Ă݂܂����D

10�`150pips�ʂł��ꂼ��̃p�����[�^�[���œK�����Ă݂��Ƃ���C���̂悤�ɂȂ�܂����D

�i�X�g�b�v���Ԃ�12���Ԃł��D�j

����F5716��C�����v�F23281$�CPF�F1.76�C�ő�h���[�_�E���F1802$

�������v�Ȑ������炩�ɂȂ�CPF�Ȃǂ����P����܂����D

����P�͂��܂������C���{�I�ȉ����ɂ͂Ȃ�܂���ł����ˁD

�����CDif�t�B���^�[�͂��ꂩ���EA�쐬�ɂ��g����Ǝv���܂��̂ŁC�X�g�b�N�Ƃ��Ď���Ă��������Ǝv���܂��D

��������̂����肪���P�ł���悤�Ȍ��ʓI�ȃt�B���^�[��T���Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���̃u���O�ł����Љ�Ă���GEMFOREX����ł����C

3/17�܂Ō����J��5000�~&�������100%�{�[�i�X�L�����y�[��������Ă��܂��D

�����100��������ƌ������ł��̂ŁC�����J�݂͂��Љ��̃o�i�[����ǂ����D

�i���������ł���������ł����100%�C�lj������ł����50%�{�[�i�X�����炦�܂��D�j

2014�N12��18��

�yOriginal EA 2�z㉖BB���W�b�N�ɒlj��|�W�V�����@�\��t���܂����D�i����1�j

�����́Ckanato�ł��D

�����̂Ƃ���}���Ɋ����Ȃ�܂����ˁD

���̏Z��ł�Ƃ���ł��C�������Ⴊ�~���Ă��܂����D

�����ăL�[�{�[�h��ł���k���Ă��܂����D

���āC�{����2�{�ڂ̃I���W�i��EA�ɂ��ď����Ă݂����Ǝv���܂��D

����܂łɌ�������BB�̃��W�b�N�ɒlj��|�W�V�����̃��W�b�N��g�ݍ���ł݂܂����D

���W�b�N�͈ȉ��̒ʂ�ł��D

�@�R�A���W�b�N�F�t����{�����W���[�o���h�i�����ĉj

�@MA�t�B���^�[�@�F�ړ����ϐ��i5�{�j��������Ŕ����C�������Ŕ���

�@�G���g���[���ԃt�B���^�[�@�F�w�莞�ԓ��ŃG���g���[��

�@ATR�t�B���^�[�B�FATR����������ŃG���g���[��

�@�lj��|�W�V�����@�F��L�����Ŏw��|�W�V�������܂ŃG���g���[�D

����ł͌��ʂ����Љ�܂��D

�p�����[�^�[��ATR�t�B���^�[�B��lj������Ƃ��́����̑����̐ݒ���g�p���Ă��܂��D

���lj��|�W�V����������

�����F1695��CPF�F1.70 �C�����v�F6571.14$�C�ő�DD�F464.08$

�����|�W�V�����F3��

�����F4132��CPF�F1.79 �C�����v�F17245.79$�C�ő�DD�F1282.29$

�����|�W�V�����F5��

�����F5631��CPF�F1.80 �C�����v�F23732.07$�C�ő�DD�F1850.82$

�����|�W�V�����F7��

�����F6623��CPF�F1.82 �C�����v�F28242.84$�C�ő�DD�F2184.08$

���ʂƂ��Ă͂��Ȃ���v�͏㏸���܂������C

�ő�h���[�_�E��������ɍ��킹�đ傫���Ȃ��Ă��܂��D

�������Ȃ���C�ς��Ȃ��Ǝv���Ă���PF�������㏸���܂����D

�G���g���[�̕��U�Ƃ����Ӗ��Ŏ�̉��P���ʂ��������̂ł��傤�D

���v�Ȑ��ɂ��Ă͂���܂�ς���Ă��܂���ˁE�E�E�D

�i������O�ƌ����Γ�����O�ł����E�E�E�j

��������͏����̊ԁC�lj��|�W�V�����̃��W�b�N�������������Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���Ȃ݂ɖ{���i12/18�j���Ȃ��āC���N�̃g���[�h���I�������܂����D

�ڍׂ͏T���ɂł��C�����Ă݂����Ǝv���Ă��܂����C

FXDD�����iGemTrade�j��Pepperstone�����iFCB�j�Ŋ܂ݑ��������Ă����|�W�V�������o�b�T���Ƒ��肵�܂����D

���N�̏����𗈏T���炢�ɂł�����Ȃ��Ǝv���Ă��܂��D

�����̂Ƃ���}���Ɋ����Ȃ�܂����ˁD

���̏Z��ł�Ƃ���ł��C�������Ⴊ�~���Ă��܂����D

�����ăL�[�{�[�h��ł���k���Ă��܂����D

���āC�{����2�{�ڂ̃I���W�i��EA�ɂ��ď����Ă݂����Ǝv���܂��D

����܂łɌ�������BB�̃��W�b�N�ɒlj��|�W�V�����̃��W�b�N��g�ݍ���ł݂܂����D

���W�b�N�͈ȉ��̒ʂ�ł��D

�@�R�A���W�b�N�F�t����{�����W���[�o���h�i�����ĉj

�@MA�t�B���^�[�@�F�ړ����ϐ��i5�{�j��������Ŕ����C�������Ŕ���

�@�G���g���[���ԃt�B���^�[�@�F�w�莞�ԓ��ŃG���g���[��

�@ATR�t�B���^�[�B�FATR����������ŃG���g���[��

�@�lj��|�W�V�����@�F��L�����Ŏw��|�W�V�������܂ŃG���g���[�D

����ł͌��ʂ����Љ�܂��D

�p�����[�^�[��ATR�t�B���^�[�B��lj������Ƃ��́����̑����̐ݒ���g�p���Ă��܂��D

���lj��|�W�V����������

�����F1695��CPF�F1.70 �C�����v�F6571.14$�C�ő�DD�F464.08$

�����|�W�V�����F3��

�����F4132��CPF�F1.79 �C�����v�F17245.79$�C�ő�DD�F1282.29$

�����|�W�V�����F5��

�����F5631��CPF�F1.80 �C�����v�F23732.07$�C�ő�DD�F1850.82$

�����|�W�V�����F7��

�����F6623��CPF�F1.82 �C�����v�F28242.84$�C�ő�DD�F2184.08$

���ʂƂ��Ă͂��Ȃ���v�͏㏸���܂������C

�ő�h���[�_�E��������ɍ��킹�đ傫���Ȃ��Ă��܂��D

�������Ȃ���C�ς��Ȃ��Ǝv���Ă���PF�������㏸���܂����D

�G���g���[�̕��U�Ƃ����Ӗ��Ŏ�̉��P���ʂ��������̂ł��傤�D

���v�Ȑ��ɂ��Ă͂���܂�ς���Ă��܂���ˁE�E�E�D

�i������O�ƌ����Γ�����O�ł����E�E�E�j

��������͏����̊ԁC�lj��|�W�V�����̃��W�b�N�������������Ă݂����Ǝv���܂��D

�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���Ȃ݂ɖ{���i12/18�j���Ȃ��āC���N�̃g���[�h���I�������܂����D

�ڍׂ͏T���ɂł��C�����Ă݂����Ǝv���Ă��܂����C

FXDD�����iGemTrade�j��Pepperstone�����iFCB�j�Ŋ܂ݑ��������Ă����|�W�V�������o�b�T���Ƒ��肵�܂����D

���N�̏����𗈏T���炢�ɂł�����Ȃ��Ǝv���Ă��܂��D

2014�N12��14��

�yOriginal EA 2�z㉕�{�����W���[�o���h�̃R�A���W�b�N��4�̃t�B���^�[�������܂����D

����ɂ��́Ckanato�ł��D

�����i12/14�j�͏O�@�I�ł��ˁD

�F����͑I���ɍs����܂������H

���͍s���āC�o�b�`�����O�������Ă��܂����D

�܂��̕��͐���s���Ă��Ă��������D

���āC��������N2�{�ڂ�EA�̂��Ƃ����������Ǝv���܂��D

�����ADX��ATR�̃t�B���^�[���ꏏ�ɂ����Ă݂܂����̂ŁC

���̌��ʂ̂��Љ�ł��D

���Q�Ƃ���ۂ̊��

�@�E������1000��ȏ�

�@�EPF1.3�ȏ�

�@�E���v5000$�ȏ�

�@�E�ő�DD1000$�ȉ��C

�@�E�ڎ��ł̑��v�Ȑ��Œ����Ԃ̒���Ȃ����ƁD

���W�b�N���̂͂���Ȋ����ɂȂ��Ă��܂��D

�@�R�A���W�b�N�F�t����{�����W���[�o���h�i�����ĉj

�@MA�t�B���^�[�@�F�ړ����ϐ��i5�{�j��������Ŕ����C�������Ŕ���

�@�G���g���[���ԃt�B���^�[�@�F�w�莞�ԓ��ŃG���g���[��

�@ADX�t�B���^�[�@�FADX���w��l�ȏ�ŃG���g���[��

�@ATR�t�B���^�[�B�FATR��������ŃG���g���[��

������D�悳����p�����[�^�[�ł������̐ݒ���e�X�g���܂����̂ŁC

�������Ă��������Ǝv���܂��D

�����v�D�恄

�����F2337��CPF�F1.49�C�����v�F7171.96$�C�ő�DD�F463.16$

�������D�恄

�����F2912��CPF�F1.31�C�����v�F6389.97$�C�ő�DD�F958.13$

��PF�D�恄

�����F1220��CPF�F1.83�C�����v�F5214.51$�C�ő�DD�F602.96$

����DD�D�恄

�����F1522��CPF�F1.65�C�����v�F5630.06$�C�ő�DD�F396.19$

�����̑���

�����F2181��CPF�F1.50�C�����v�F6823.34$�C�ő�DD�F477.40$

���ʂƂ��Ċ�͂ǂ�������Ă��܂����C

���ꂼ��̃t�B���^�[�̑�����ʂ݂����Ȃ��̂͂Ȃ������ł��D

�i�ǂ̐ݒ�̐��т�ADX�@�����������Ƃ��܂�ς��f�����܂���D�j

����ȏ�̓t�B���^�[���d�ˍ��킹�Ă����܂���ʂ͊��҂ł��Ȃ������ł��ˁD

�Ƃ������ƂŁC�G���g���[�t�B���^�[�̌����͂��̂��炢�ɂ��Ď��ɐi��ł݂����Ǝv���܂��D

�����܂Ō�������������1��I��ŁC�lj��|�W�V�����̃��W�b�N�C

�N���[�Y�̃��W�b�N�Ȃǂ������Ă���C�I���ɂ��Ă݂����Ǝv���܂��D

�Ƃ������ƂŁC�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D

�����i12/14�j�͏O�@�I�ł��ˁD

�F����͑I���ɍs����܂������H

���͍s���āC�o�b�`�����O�������Ă��܂����D

�܂��̕��͐���s���Ă��Ă��������D

���āC��������N2�{�ڂ�EA�̂��Ƃ����������Ǝv���܂��D

�����ADX��ATR�̃t�B���^�[���ꏏ�ɂ����Ă݂܂����̂ŁC

���̌��ʂ̂��Љ�ł��D

���Q�Ƃ���ۂ̊��

�@�E������1000��ȏ�

�@�EPF1.3�ȏ�

�@�E���v5000$�ȏ�

�@�E�ő�DD1000$�ȉ��C

�@�E�ڎ��ł̑��v�Ȑ��Œ����Ԃ̒���Ȃ����ƁD

���W�b�N���̂͂���Ȋ����ɂȂ��Ă��܂��D

�@�R�A���W�b�N�F�t����{�����W���[�o���h�i�����ĉj

�@MA�t�B���^�[�@�F�ړ����ϐ��i5�{�j��������Ŕ����C�������Ŕ���

�@�G���g���[���ԃt�B���^�[�@�F�w�莞�ԓ��ŃG���g���[��

�@ADX�t�B���^�[�@�FADX���w��l�ȏ�ŃG���g���[��

�@ATR�t�B���^�[�B�FATR��������ŃG���g���[��

������D�悳����p�����[�^�[�ł������̐ݒ���e�X�g���܂����̂ŁC

�������Ă��������Ǝv���܂��D

�����v�D�恄

�����F2337��CPF�F1.49�C�����v�F7171.96$�C�ő�DD�F463.16$

�������D�恄

�����F2912��CPF�F1.31�C�����v�F6389.97$�C�ő�DD�F958.13$

��PF�D�恄

�����F1220��CPF�F1.83�C�����v�F5214.51$�C�ő�DD�F602.96$

����DD�D�恄

�����F1522��CPF�F1.65�C�����v�F5630.06$�C�ő�DD�F396.19$

�����̑���

�����F2181��CPF�F1.50�C�����v�F6823.34$�C�ő�DD�F477.40$

���ʂƂ��Ċ�͂ǂ�������Ă��܂����C

���ꂼ��̃t�B���^�[�̑�����ʂ݂����Ȃ��̂͂Ȃ������ł��D

�i�ǂ̐ݒ�̐��т�ADX�@�����������Ƃ��܂�ς��f�����܂���D�j

����ȏ�̓t�B���^�[���d�ˍ��킹�Ă����܂���ʂ͊��҂ł��Ȃ������ł��ˁD

�Ƃ������ƂŁC�G���g���[�t�B���^�[�̌����͂��̂��炢�ɂ��Ď��ɐi��ł݂����Ǝv���܂��D

�����܂Ō�������������1��I��ŁC�lj��|�W�V�����̃��W�b�N�C

�N���[�Y�̃��W�b�N�Ȃǂ������Ă���C�I���ɂ��Ă݂����Ǝv���܂��D

�Ƃ������ƂŁC�{�����Ō�܂ł��t���������������C���肪�Ƃ��������܂����D