�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2020�N06��19��

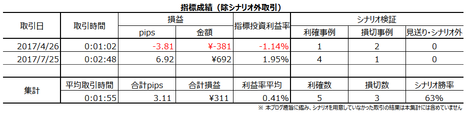

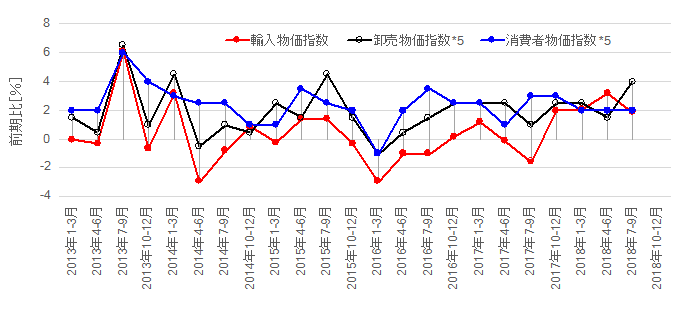

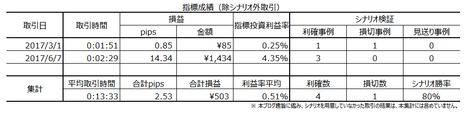

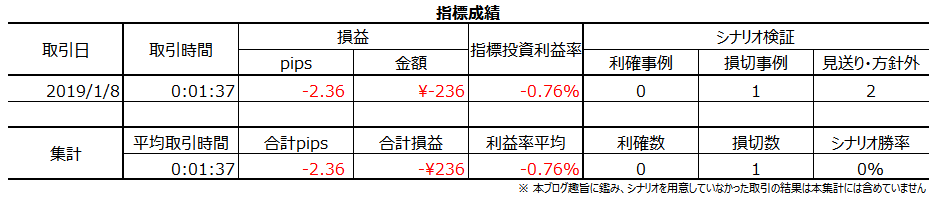

6��19���o�ώw�W�i���ʌ��؍ρj

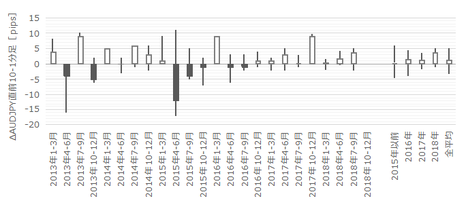

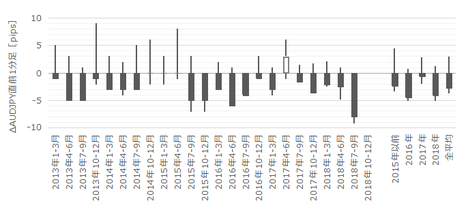

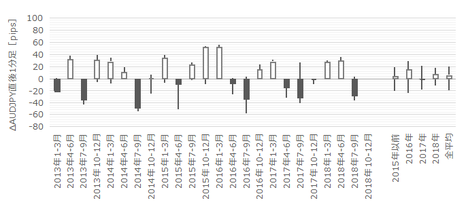

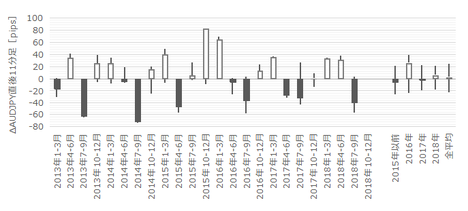

�{���́A

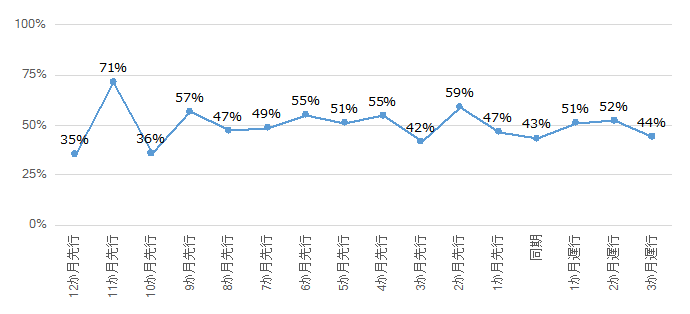

�E10:30�@5���W�v�����B�������㍂�O���䑬��l

�����\����܂��B

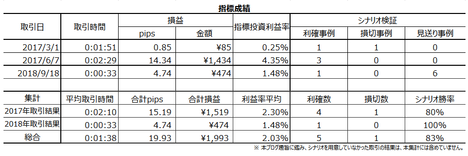

5���͂قƂ�ǂ̒n��Ōo�ϊ������ĊJ����A���{�Ɠ��l�ɍ����{���ٗp�ێ��⋁�E�����ւ̎x�����n�܂��Ă��܂��B���ʁA�O���ɔ�ׂď������㍂�͑啝�ɉ��P���Ă���ƌ����܂�܂��B

�{����5���W�v���������㍂��7��3���ɗ\�肳��Ă���A����͑���l�ł��B

����l���\���̉ߋ��X���͕��͂��Ă��Ȃ��̂ŁA����̎���͐��яW�v�O�Ƃ��܂��B

������j

�E�w�W���\���O�Ƀ����O�A10pips�ȏ㗘�m�ł���Ƃ����A���\��2���ȓ��ɉ������܂��B

�E���\��A�������������ɒnj����J�n���A4pips�ȏ㗘�m�ł���Ƃ����A���\��5���ȓ��ɉ������܂��B

�ȉ���19��11���߂��ɒNjL���Ă��܂��B

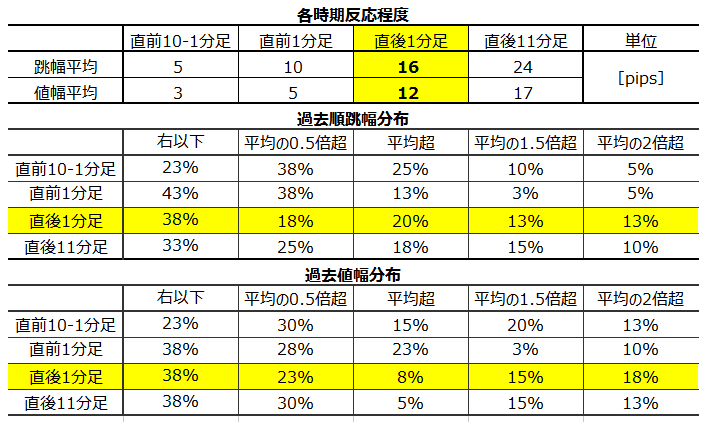

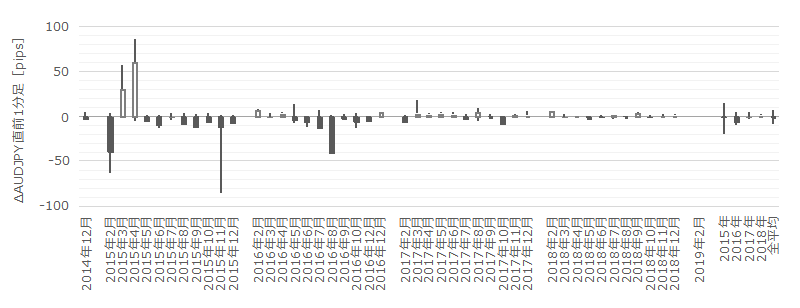

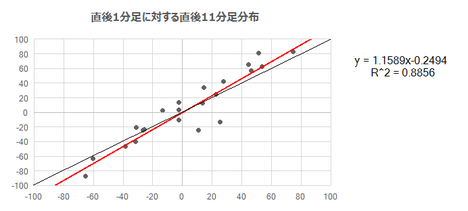

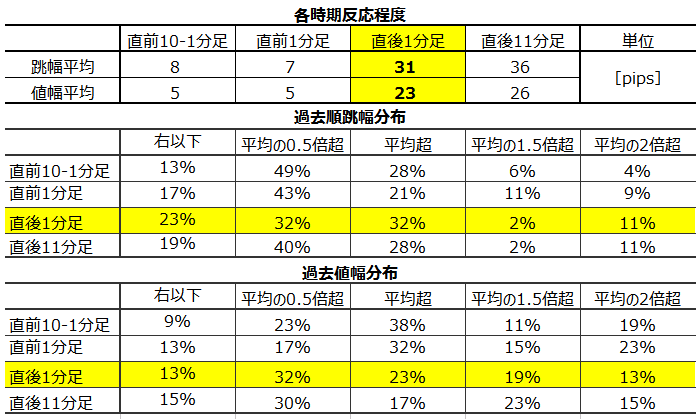

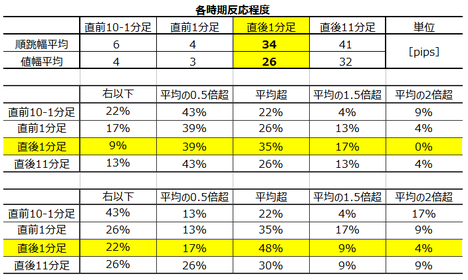

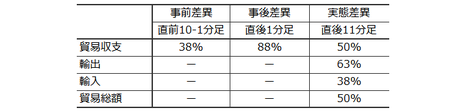

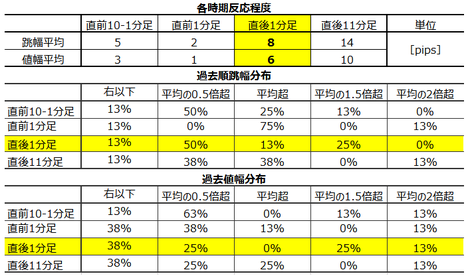

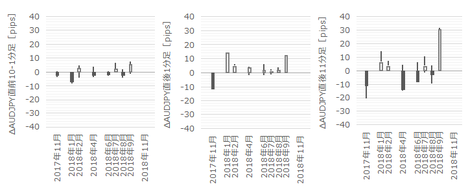

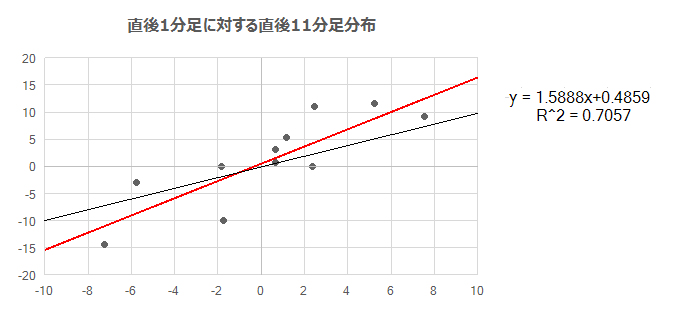

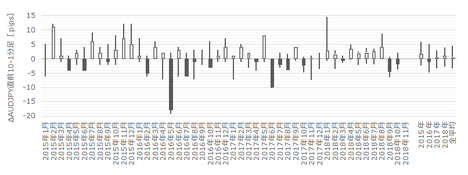

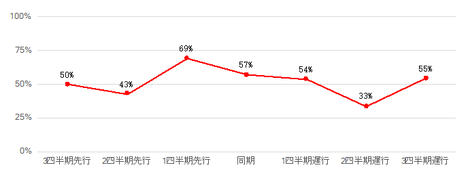

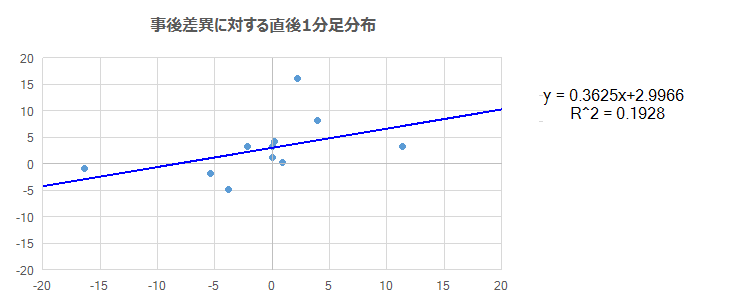

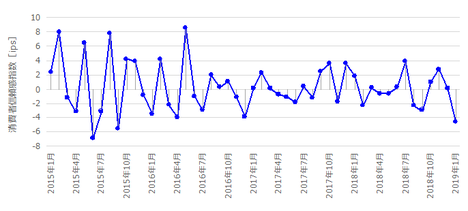

���\���ʂ́{16.3���ŁA�O�ʁ�17.7���Ƃ̍��ق�34���ɂ��B���܂����B

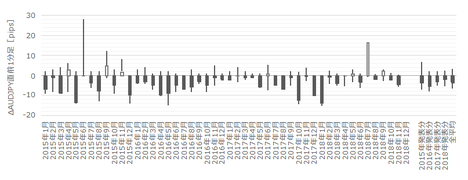

���ڂ��ׂ��_�͂��ꂾ���ł͂Ȃ��A�������\���ꂽ�O�N��������{5.3���ł��B

�����͑f���ŁA����1�������������{3.5pips�^�l���{3.4pips�A����11�������{15.5pips�^�l���{9.3pips�ŁA���\��6���߂��ɍ��l���L�^���܂����B

������j�̔����2�Ƃ��Z�A������ʂ�2�̃|�W�V�����Ōv11.3pips�̗��m�ł����B

�{�w�W�͒�^���͑ΏۊO�̂��߁A�{��������яW�v�Ɋ܂߂܂���B

���A���܂�ɏ����₷�����ȏ������̂ŁA���O���j���J�����܂����B

�Ƃ�����A7��3���ɗ\�肳��Ă���{�Ԃ�5���W�v�����B�������㍂�̔��\�́A�s��\�z�����߂ɂȂ��Ď��������Ȃ肻���ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�����ő勉�̌l���������^���T�[�o�[�w�����|�b�v�I�����^���T�[�o�[�x�́A���z100�~�i�Ŕ��j�`�ŗe�ʍő�400GB�I������������������Ȃ��A��l�CWordPress�̊ȒP�C���X�g�[��/�E�F�u���[���[�ȂNj@�\�����ځI���L/�Ǝ�SSL���o�b�`���Ή��ŃZ�L�����e�B������S�I

�������A�I�����C���}�j���A����C�u�`���b�g�ȂǁA�[�������T�|�[�g�ŏ��S�҂̕��ł����S�ł��B�����̂��������Ԃ�10���Ԃ���܂��̂ŁA�܂��͂��C�y�ɂ����p���Ă݂Ă��������ˁI

�������|�b�v�I�����^���T�[�o�[�͂�����

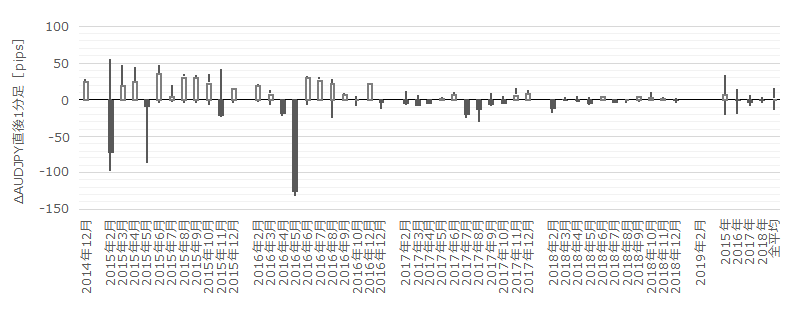

�E10:30�@5���W�v�����B�������㍂�O���䑬��l

�����\����܂��B

5���͂قƂ�ǂ̒n��Ōo�ϊ������ĊJ����A���{�Ɠ��l�ɍ����{���ٗp�ێ��⋁�E�����ւ̎x�����n�܂��Ă��܂��B���ʁA�O���ɔ�ׂď������㍂�͑啝�ɉ��P���Ă���ƌ����܂�܂��B

�{����5���W�v���������㍂��7��3���ɗ\�肳��Ă���A����͑���l�ł��B

����l���\���̉ߋ��X���͕��͂��Ă��Ȃ��̂ŁA����̎���͐��яW�v�O�Ƃ��܂��B

������j

�E�w�W���\���O�Ƀ����O�A10pips�ȏ㗘�m�ł���Ƃ����A���\��2���ȓ��ɉ������܂��B

�E���\��A�������������ɒnj����J�n���A4pips�ȏ㗘�m�ł���Ƃ����A���\��5���ȓ��ɉ������܂��B

�ȏ�

�ȉ���19��11���߂��ɒNjL���Ă��܂��B

�y���㌟�z

���\���ʂ́{16.3���ŁA�O�ʁ�17.7���Ƃ̍��ق�34���ɂ��B���܂����B

���ڂ��ׂ��_�͂��ꂾ���ł͂Ȃ��A�������\���ꂽ�O�N��������{5.3���ł��B

�����͑f���ŁA����1�������������{3.5pips�^�l���{3.4pips�A����11�������{15.5pips�^�l���{9.3pips�ŁA���\��6���߂��ɍ��l���L�^���܂����B

������j�̔����2�Ƃ��Z�A������ʂ�2�̃|�W�V�����Ōv11.3pips�̗��m�ł����B

�{�w�W�͒�^���͑ΏۊO�̂��߁A�{��������яW�v�Ɋ܂߂܂���B

���A���܂�ɏ����₷�����ȏ������̂ŁA���O���j���J�����܂����B

�Ƃ�����A7��3���ɗ\�肳��Ă���{�Ԃ�5���W�v�����B�������㍂�̔��\�́A�s��\�z�����߂ɂȂ��Ď��������Ȃ肻���ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�����ő勉�̌l���������^���T�[�o�[�w�����|�b�v�I�����^���T�[�o�[�x�́A���z100�~�i�Ŕ��j�`�ŗe�ʍő�400GB�I������������������Ȃ��A��l�CWordPress�̊ȒP�C���X�g�[��/�E�F�u���[���[�ȂNj@�\�����ځI���L/�Ǝ�SSL���o�b�`���Ή��ŃZ�L�����e�B������S�I

�������A�I�����C���}�j���A����C�u�`���b�g�ȂǁA�[�������T�|�[�g�ŏ��S�҂̕��ł����S�ł��B�����̂��������Ԃ�10���Ԃ���܂��̂ŁA�܂��͂��C�y�ɂ����p���Ă݂Ă��������ˁI

�������|�b�v�I�����^���T�[�o�[�͂�����

�L���ȏ�

�^�O�F���B�������㍂

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 00:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2019�N02��04��

���B���Z�������\�O���AUDJPY�������́i2.1���Łj

�ǂ̍��̒���̋��Z�������\�O��̔����ł���A�u�s��\�z�ʂ茻��ێ��v�̏ꍇ�Ƃ��̑��̏ꍇ�ł́A�������S���قȂ�܂��BRBA�i������j�������\�������l�ł��B�{�e�́A�u�s��\�z�ʂ茻��ێ��v�������ꍇ�̔����̌X���͂��邱�Ƃɂ���āA�{���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

RBA�Ƃ��I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

�����N������\�����͐������f�B�A�����[�X�łŁA�����Ɍ��_�i�����j����q�ׂ��܂��B

�����̕��͍\���͂قڌ`�������Ă���A�������_�ɑ����āA���E�o�ρA���B�o�ρA�f�ՁE�ٗp�E�C���t�����E�בցA�Ɋւ��錻��F���ƌ��ʂ��������A���̌��ʂ���RBA�̋��Z���ǂ��U�����邩�̈ӎv���Ō�Ɏ�����Ă��܂��B

�f�ՁE�ٗp�E�C���t�����̌��ʂ��́A�����o�ώw�W�ł̎���̎Q�l�ɂȂ�܂��B

RBA�́A2016�N8���Ɍ��݂̐������1.50���Ɉ�����������A��������ύX���s���Ă��܂���B�����āARBA�͉ߋ��Ɏs��\�z�𗠐����O�Ȃ��L�x�Ȓ����ł��B

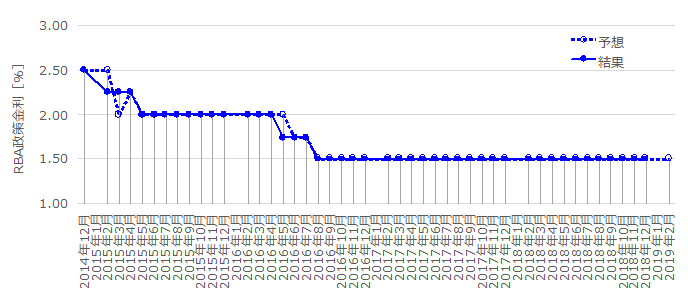

RBA���u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ�������s�������Ƃ́A2015�N�ȍ~5��܂��B

���ڂ��ׂ��_�́A�s��\�z�ʂ�̗��������s�������ƂƁA�s��\�z�ɔ����ė��������s�������Ƃ��A�Ƃ���2����܂��BRBA���s��Ƃ̑Θb��a���ɂ��Ă���̂��A�G�R�m�~�X�g�炪�\�z�Ăɂ������R������̂��͂킩��܂���B

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

2014�N12���ȍ~��RBA��������̐��ڂ����}�Ɏ����܂��B

�����ŋ߂̐��_�́A�u����X�^���X��ύX���Ȃ����Ƃ��o�ς̎����\�Ȑ����ƁA�C���t���ڕW��B�����邱�ƂɈ�v����Ɣ��f�v���A��������́u����ێ��v���p�����Ă��܂��B

�ł́A�ȉ��ɂЂƂ���RBA�����ɉ������v�l�ɓ������炵�Ă����܂��傤

�܂��������Ԃ̐������i�l����GDP�O�N��j�ł��B

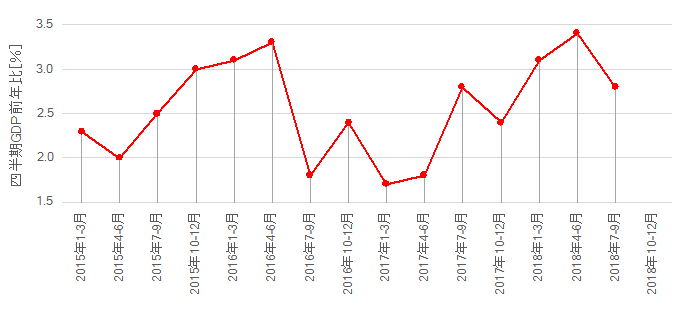

��̐�������̐��ڂƌ���ׂ�ƁA���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ��������Ƃ��킩��܂��B��}�l����GDP�O�N�䐄�ڂ́A2017�N1-3�������{�g���i�{1.7���j�ɏ㏸��ɓ]���A2018�N4-6�����́{3.4���̒��߃s�[�N���`�����܂����B

�ߋ��ɂ́{3.0���ȏオ3�������Ă��ARBA�͗��グ���s���܂���ł����B

���ɃC���t�����ł��B

2010�N�ȍ~�̐�������Ǝl��������ҕ����w���O�N��̊W�́A�w���B�����w�W�u�l��������ҕ����w���v���\�O���AUDJPY���������x��1.3.1���uRBA��������Ƃ̑Δ�v�ɏڏq���Ă��܂��B

���̌��_�͎��̒ʂ�ł��B

RBA�̃C���t���ڕW��2�`3���ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂����A������ύX�����畨�����ڂ̕ω���l�q�����܂��B�����āA�T�˃C���t���ڕW�ɉ��������Z�����������Ɛ��s���Ă���A���̌��ʁARBA�̓C���t���ڕW�t�߂ł̕�������ɐ������Ă��܂��B

���߂̎l��������ҕ����w���O�N��̐��ڂ͉��}�̒ʂ�ł��B

2016�N4-6�������{�g���i�{1.0���j�A2017�N1-3������2018�N4-6�������s�[�N�i�{2.1���j�ƂȂ��Ă��܂��B2017�N�ȍ~�̓C���t���ڕW2������≺��鐅���𒆐S�ɏ㉺���Ă��܂��B

�{�g���̎����ɗ������𗧂đ����ɍs���A�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B����ǂ��A�C���t�������p�����ā{2.0�����Ă��炸�A���̐������������グ�ƚ�����Ă����グ�����{���Ă��܂���B

�Ō�ɁA���グ��_���邽�߂ɂ́A�ٗp�ɖ��S�ł͂����܂���B

���Ɨ���5���t�߂܂ʼn��P���Ă��܂��B

���̂Ƃ��뎸�Ɨ��͉��P�������Ă���A���߂̗����������Ƃ̓�����v�͌����܂���B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

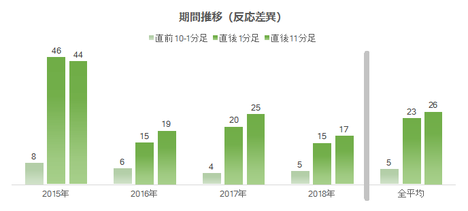

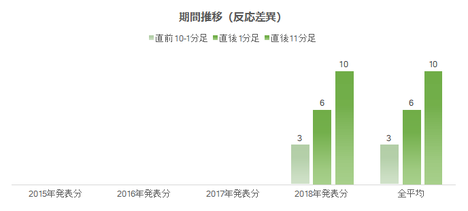

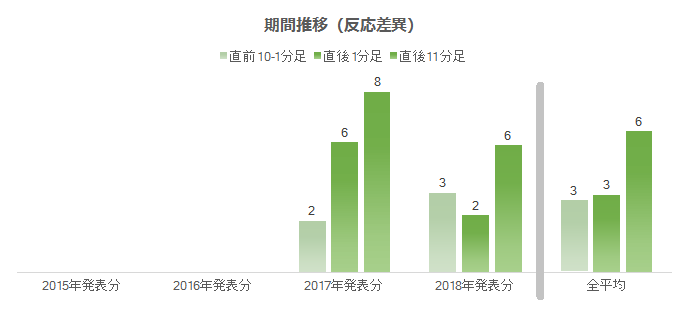

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

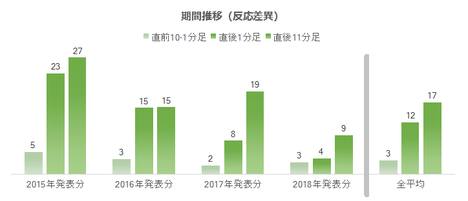

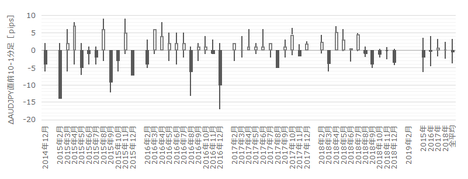

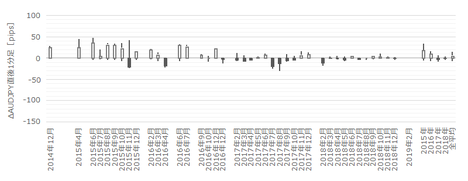

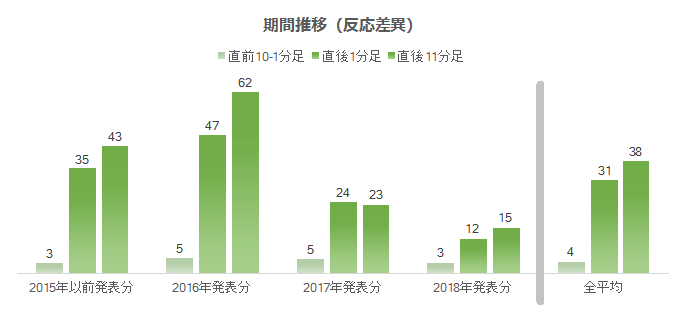

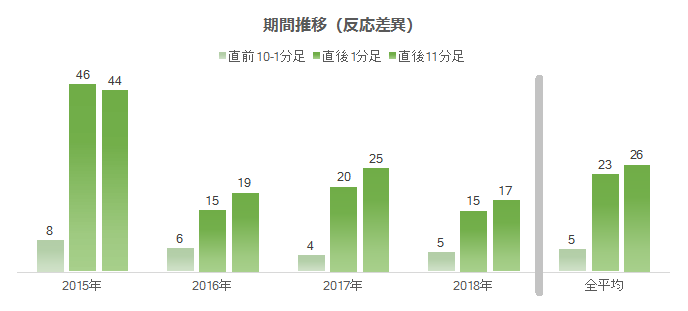

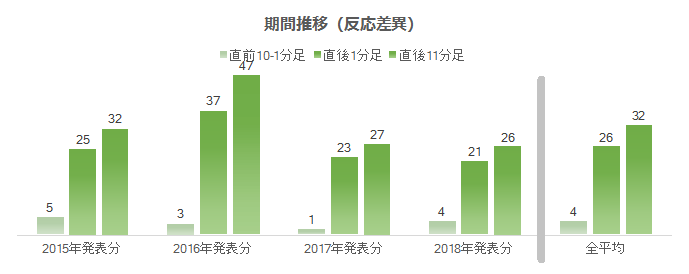

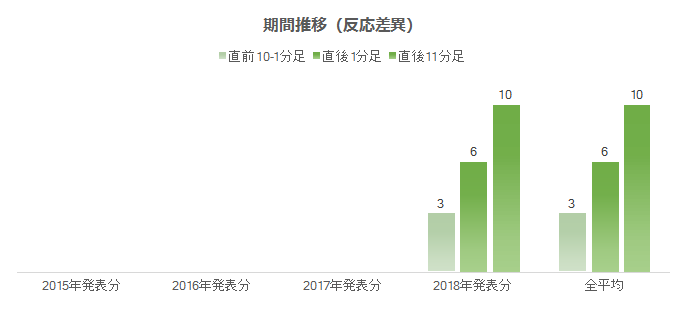

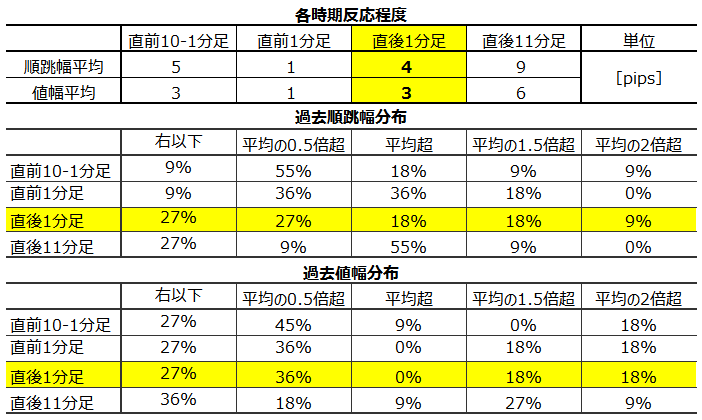

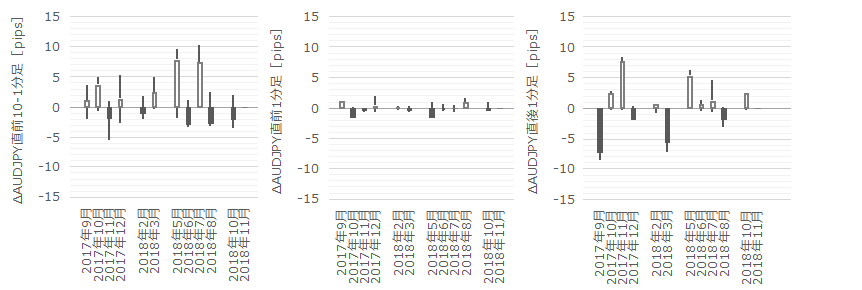

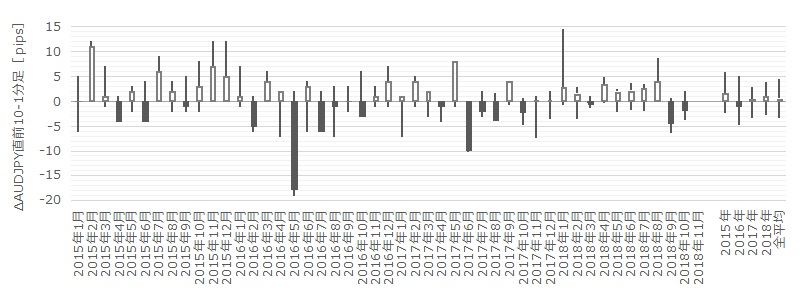

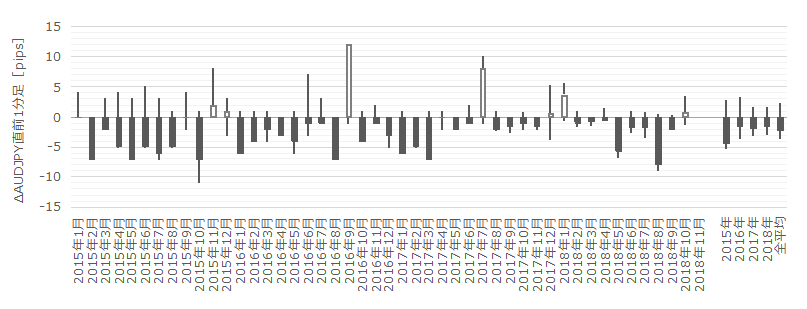

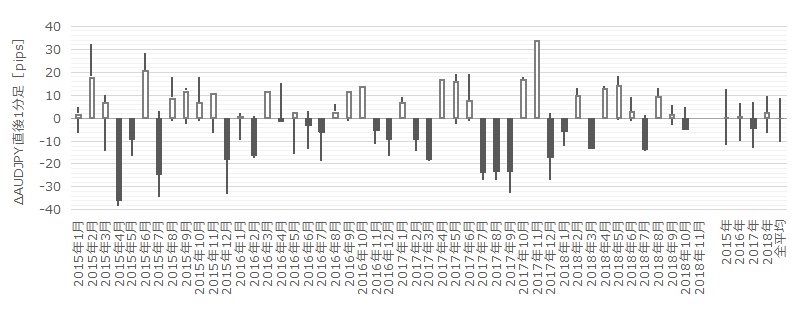

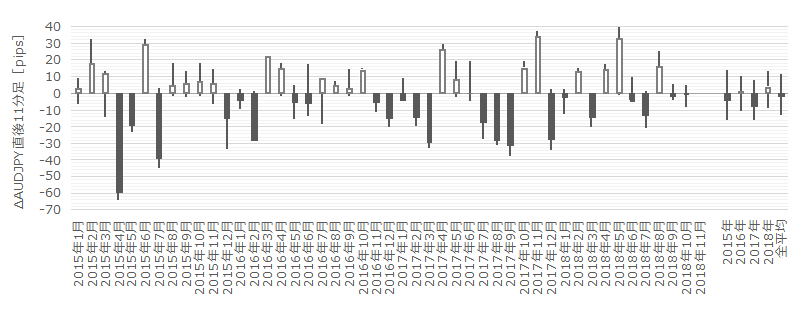

�w�W���ʂɍł��f���ɔ����������Ȓ���1�����������̕��ς�16pips�ł��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2018�N�ȍ~�͂���ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B

�Ȃ����H

�T�߁u�w�W���́v�L�ڂ̗��グ�v�������Ă��Ȃ����Ƃ����X�ɖ��炩�ɂȂ�ARBA���J��Ԃ��\�����Ă����u���ʂ̗��グ�Ȃ��v���M�ߐ������߂ł��傤�B

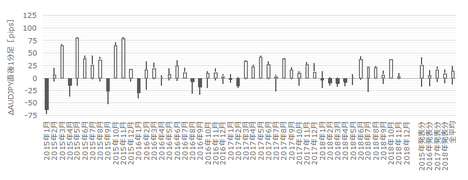

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���55pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i11�`22pips�j�B2018�N�̔����́A���̔������x�������ƌ��Ȃ��A�_����6�`11pips��������܂���B

���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B���ʂ̎���ł��܂薣�͓I�ȃC�x���g�ł͂���܂���B

���Q�l�܂ŁB

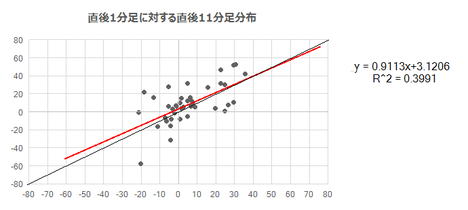

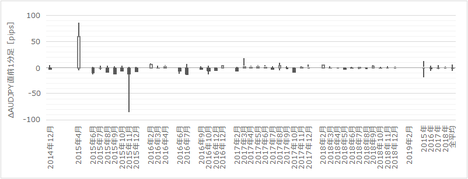

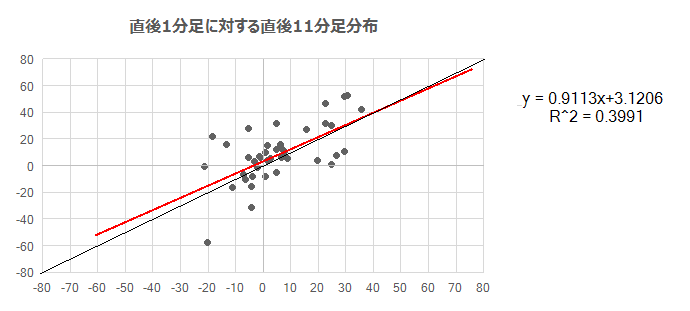

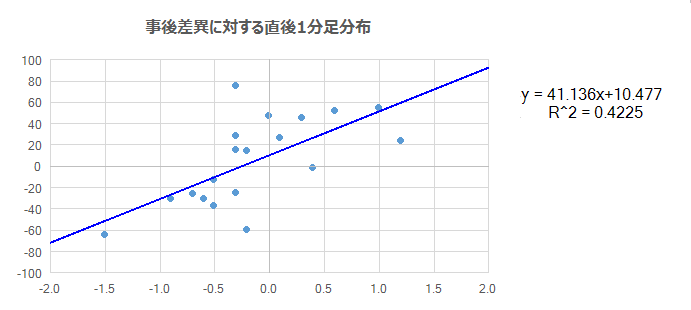

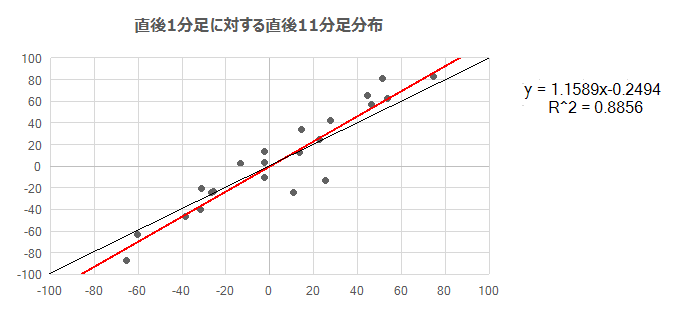

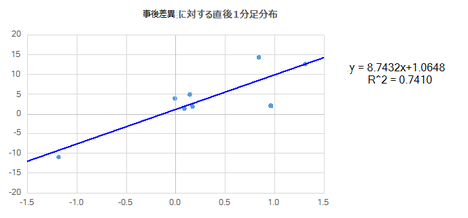

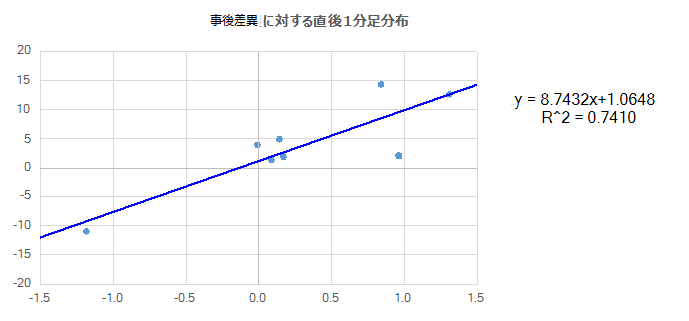

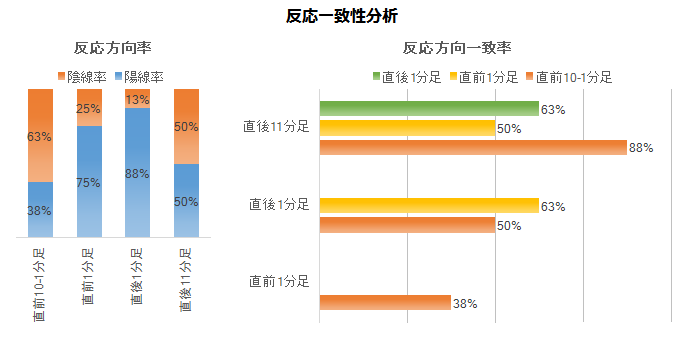

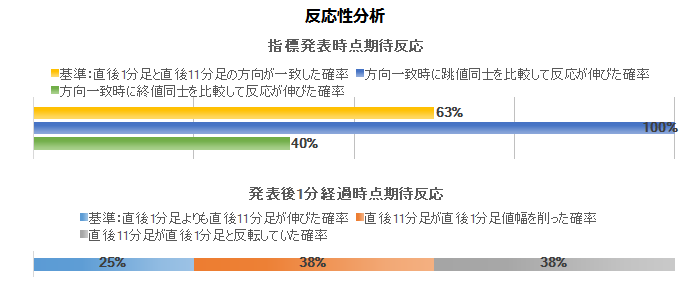

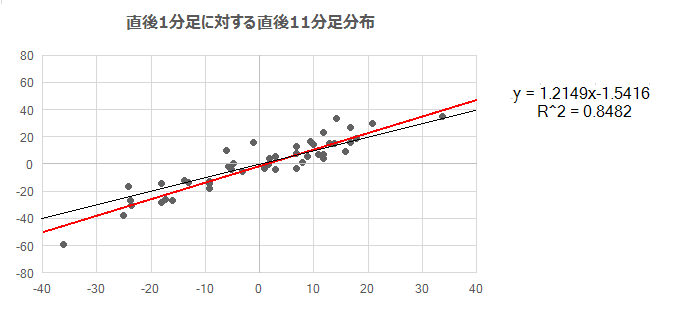

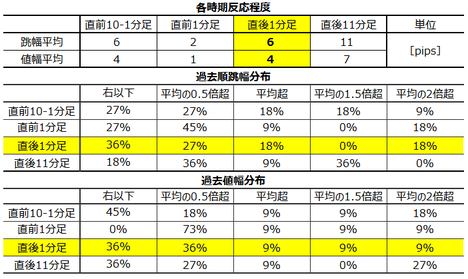

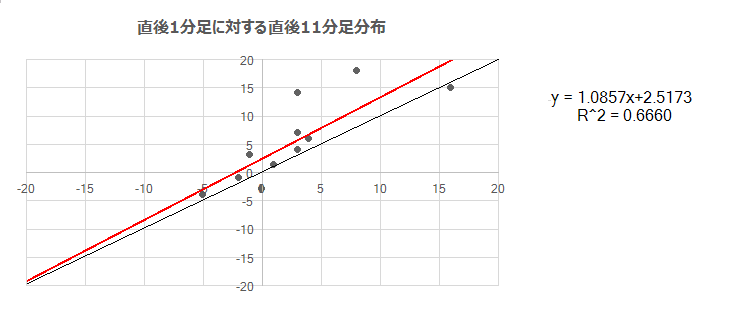

����1�����l���ƒ���11�����l���̕��z�����}�Ɏ����܂��B

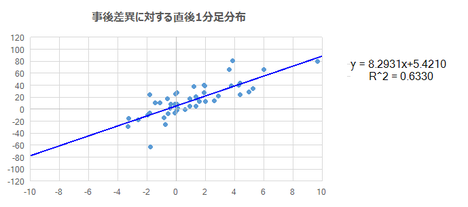

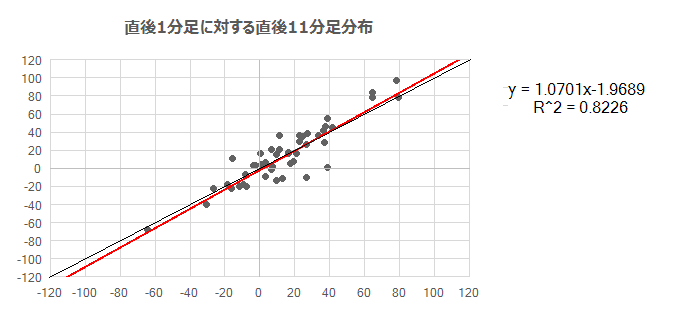

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����0.91�ł��B���ϓI�ɂ͔�����L���Ȃ��w�W�ł��B

�Ίp���i�����j�㉺�̃h�b�g���z��������傫���A����1�������ǂ�������ɔ������Ă��A�nj��E�t����̂ǂ���ɂ��ׂ������j���߂邱�Ƃ��ł��܂���B

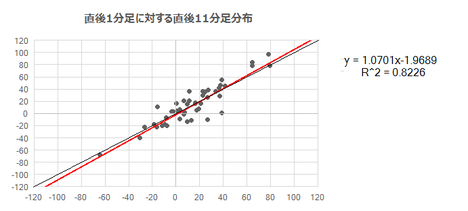

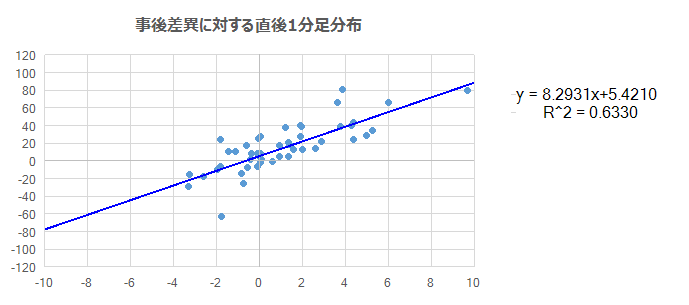

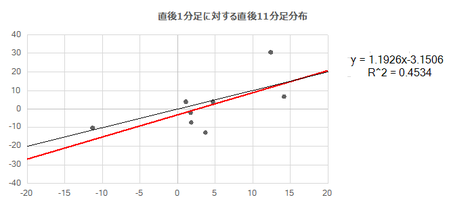

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

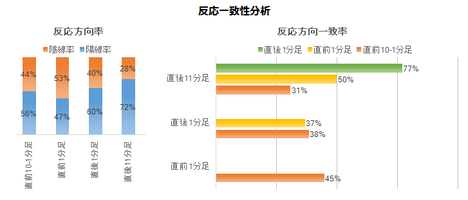

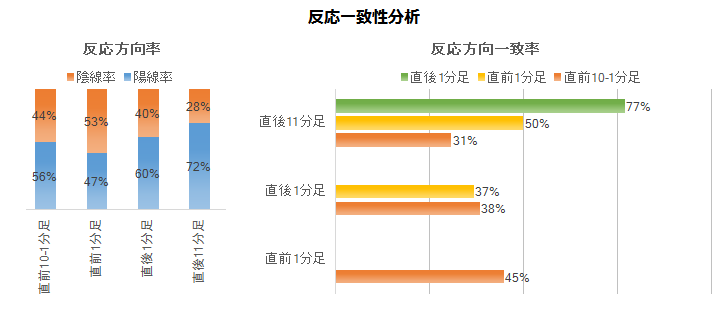

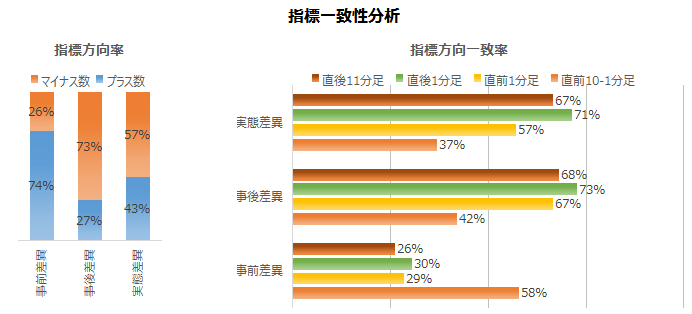

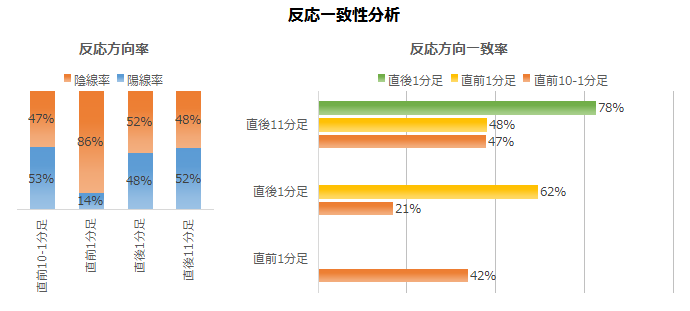

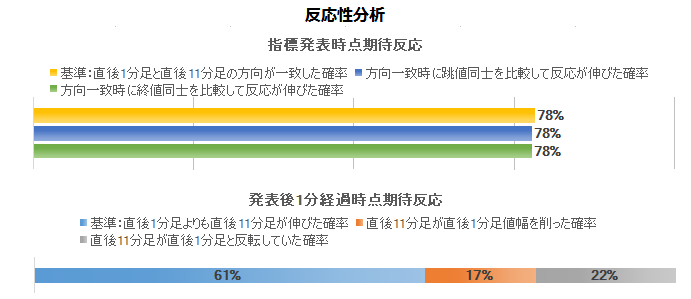

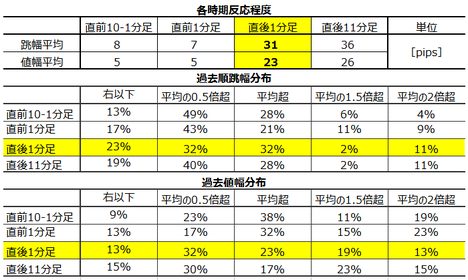

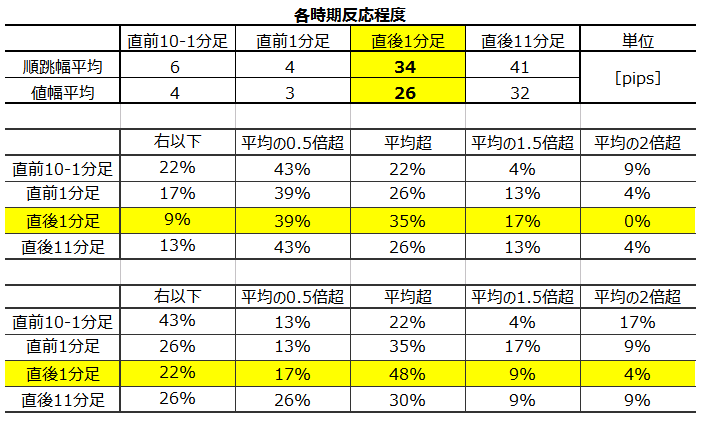

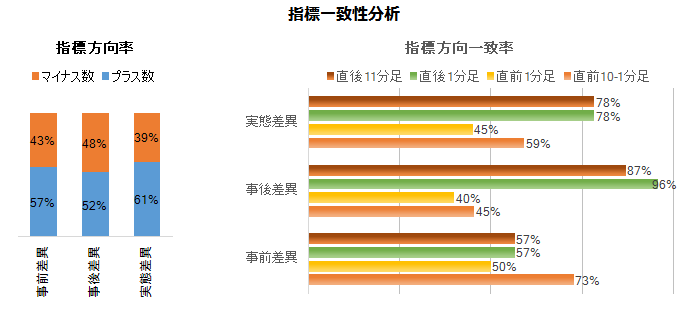

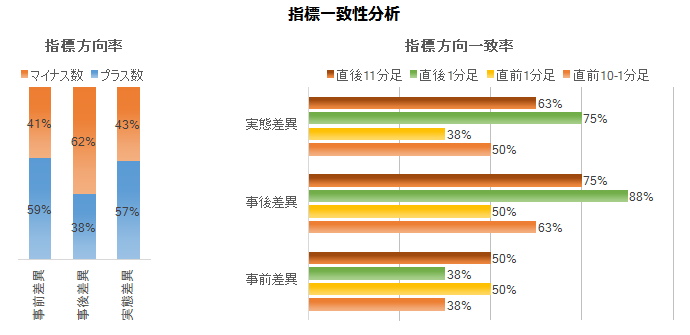

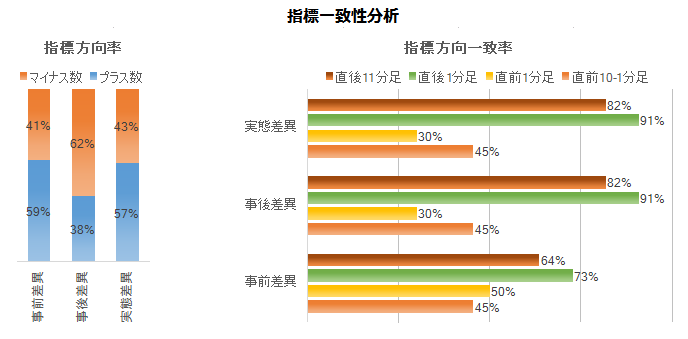

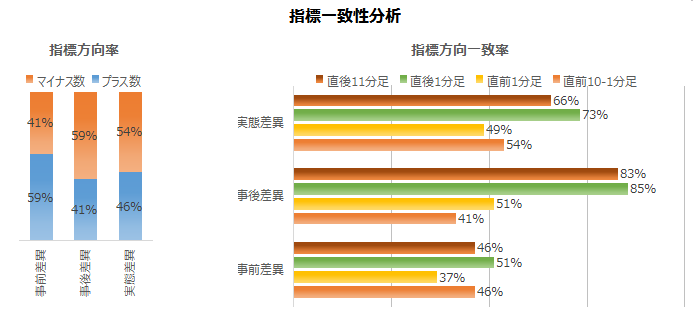

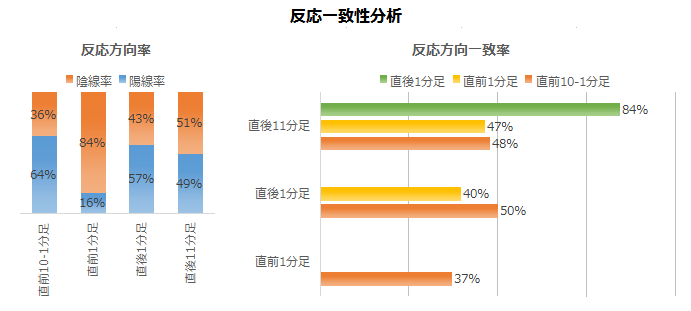

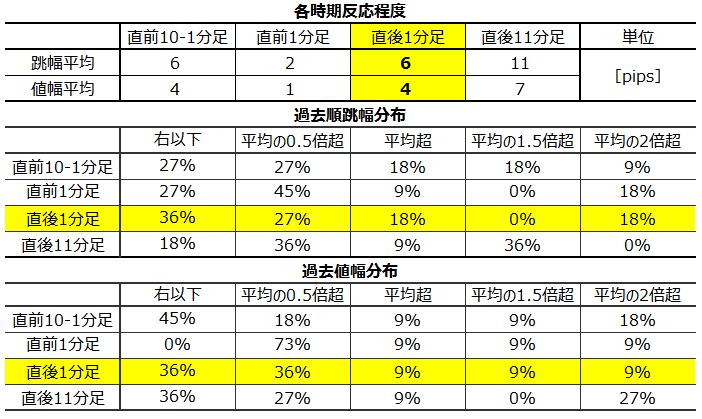

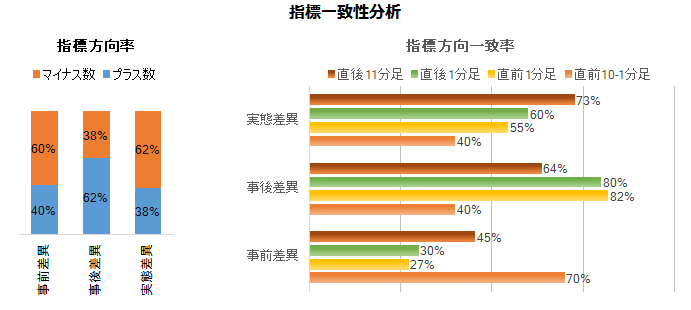

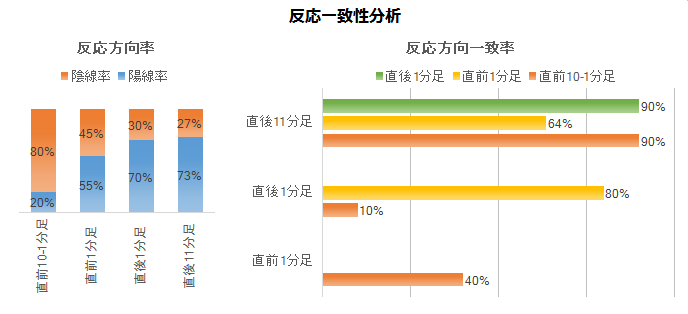

���\��͔��\�O�Ƌt�����ɔ������邱�Ƃ̕��������悤�ł��B����11�����́A���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�ł��B

���̒���11�����́A�ߋ��z������72���ƕ肪����܂��B

���ɁA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

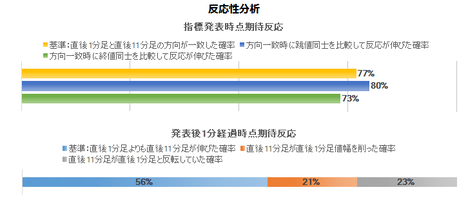

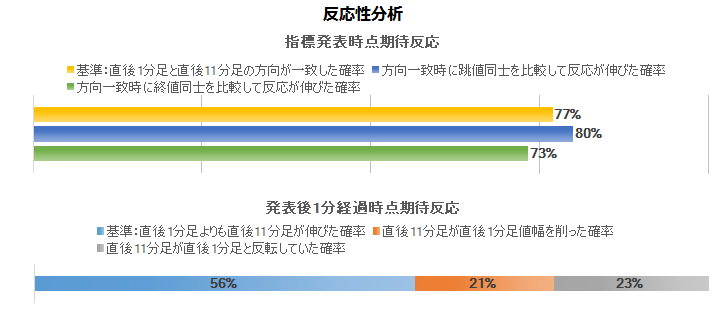

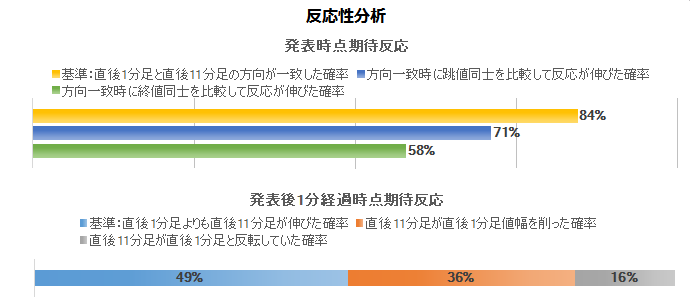

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80���ł��B���\����ɂ͔������L�т�ƐM���邵������܂���B�w�W���\��̔������b���L�ё����Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����nj��J�n�œ����|�W�V�����́A����1�����I�l���ĐL�т���A���߂ɗ��m���������ǂ������ł��B�������L�т邩�ǂ����́A�������̕������v�����ǂ������邩�Ō��܂�܂��B����͗\�z���t���܂���B

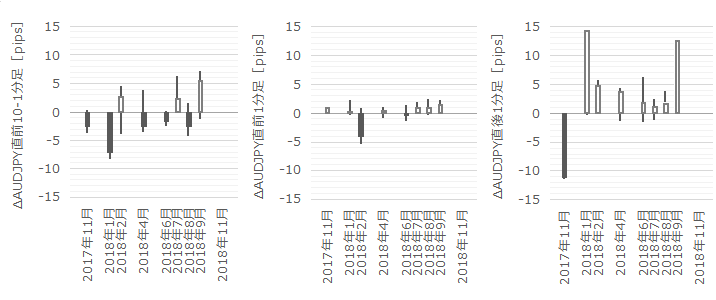

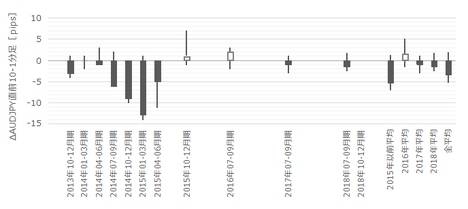

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ȃ���A�e���Ԃ̎���w�j�������܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B���̐}�́A2014�N12���ȍ~�́u�s��\�z�ʂ茻��ێ��v�����������A�����łȂ����������S�ċL�ڂ��Ă��܂��B

���̊��Ԃ̎���͊��߂܂����B

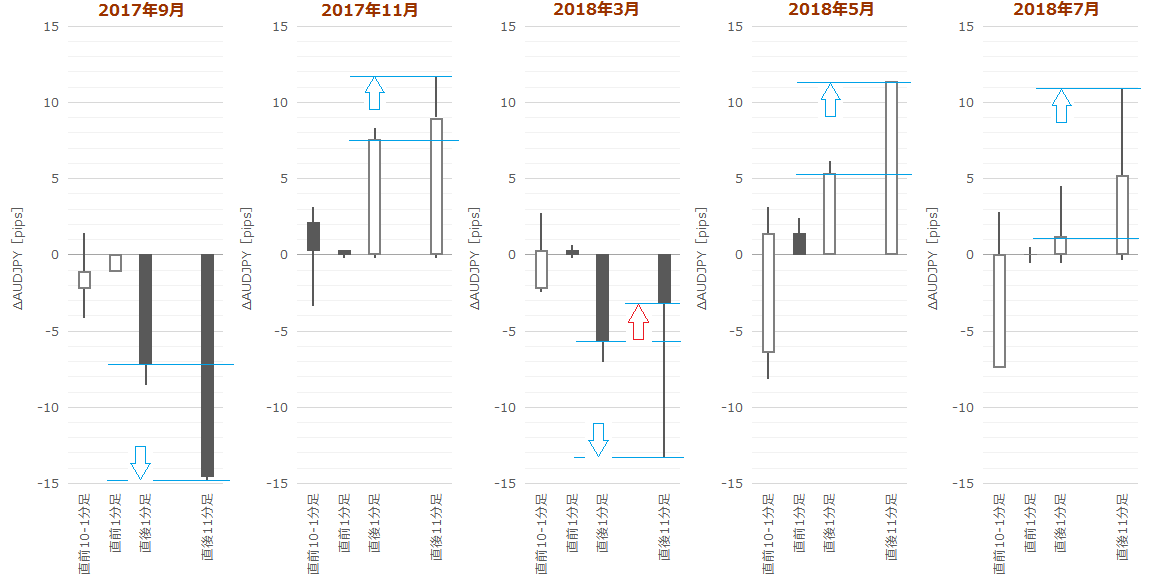

���āA���̃u���O�ł̕��@�_�ɔ����āA1��̃|�W�V�����ő��������_���b�����Ă����܂��B

���܉����l�����ɁA�O�����z���Ȃ烍���O�A�O�����A���Ȃ�V���[�g�A�ƌ��߂Ă�����A2015�N2���`2018�N12���̊ԂŁA��}���O10-1�����ł�24��18�s2�l�̐��т������͂��ł��i��4��3�s�y�[�X�j�B

�����āA���O10-1�����̉ߋ����ϒl����3pips�ł��B4��3�s�y�[�X��4��✕3pips�[3��✕3pips��3pips�ł��B7�����ł�����3pips�����҂��Ȃ��Ƃ����̂͂Ђǂ����܂��B�ł��A4��3�s�y�[�X�Ńg�����h�t�H���[���Ă���l�Ȃ�Č��\���܂��B

����ȏ�ʂł͂ǂ�����Ηǂ��ł��傤�B�����ʂƊ��Ԃ�I�ԈӋ`�͂��������Ƃ��ɐ����܂��B

2.1���̕\�ŁA����10-1�����̉ߋ����Ϗ������i5pips�j���Ă������Ɓi6pips�ȏ�j�͕p�x40���N����܂��B

�����A�܉v��6pips�ɒB�����痘�m���܂��傤�B����Ȃ��Ƃ��N����̂́A�I�[�_�[�����������Ă����Ƃ��̂���40���ł��B�ł��A�ܑ���6pips���Ă��������ɁA���O10-1�����I�l�܂ő҂��܂��傤�B�ܑ���6pips�ɒB���邱�Ƃ̓I�[�_�[�������Ԉ���Ă����Ƃ��̂���40���ł��B���̊Ԉ����40���ł��A���O10-1�����I�l�܂ő҂��đ�����A���͕���3pips�ōς݂܂��B

���ϒl��3pips�����Ȃ����Ԃ̏��s�y�[�X��4��3�s�i���̍�1�����{3pips�̑��v�j�����Ȃ��Ă��A�������đ�������̎�����s���A4���̂���40��1.6������6pips���m�ł��A3�s�̂���40����6pips�̑��ɂȂ炸3pips�̑��ōς݂܂��B7��̏�����3pips�����҂��Ȃ������n�Y��10pips�̎��v�y�[�X�ƂȂ��ł��B��������̕��@���ʓI�ɋ��߂�A�`�����X��L�����@�Ȃ̂ŁA���v�y�[�X��3�{���ɂ��Ȃ�܂��B

�ł͎��ɁA�`�����X��L���ăs���`�ɉ䖝���邱�̂����̎�_�͂ǂ��ł��傤�B

���O10-1�����̉ߋ����ϒl��3pips��2�{���i7pips�ȏ�j�ƂȂ������Ƃ́A2.1���̕��z�\�ŕp�x13���ł��B����13���̎���̂����A�I�[�_�[�������Ԉ���Ă����Ƃ��ɔ�Q�r��ƂȂ��ł��B��ʂƊ��Ԃ�I��ł��A��������̎����ڎw���ȏ�A�����������Ƃ͐F�X�Ǝp��ς��ċN������̂ł��B

���ꂪ���Ȃ�A���m�^���l�ōs���A���������ɍS����@�ɓO����ׂ��ł��B

�����A�X�̃|�W�V�����̏����łȂ��A�����ԁE������̃|�W�V�����ŏ����������ۂĂ�悤�ɂȂ�����A��������̎����ڎw���Ă��ǂ��ł��傤�B�A���A�܂��͏�ʂƊ��Ԃ�I��łł��B��ʂƊ��Ԃ����I�ׂΑ�������̎���ŁA���v�y�[�X�����Ă�荂���ۂĂ�悤�ɂȂ�����A������������̎����ڎw���悢�̂ł��B

���͂��f�[�^�̗��t���̂Ȃ����S�҂�A�}�`���A�́A���̂悤�Ȑl�Ԃ̃J���ɂȂ邾���ł��B�������Ăď�B��ڎw���܂��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B���}�́u�s��\�z�ʂ茻��ێ��v�������Ƃ������ł��B

2015�N4����2015�N11���̔��������ĉ������B���O1�����̉ߋ����ϒ�����10pips�A�ߋ����ϒl����5pips�ɑ��A���炩�Ɉُ�ȓ��������Ă��܂��B

����Ȃ��Ƃ��N�������Ƃ����锭�\�ł́A���̊��ԂɎ�����Ȃ���������ł��B

�Q�l�܂łɁu�s��\�z�ɔ������v�ꍇ���܂߂����O1�����̎n�l����[�\�N�������}�Ɏ����܂��B

�����ύX���\�z����鎞���i���̌������łȂ��j�̒��O1�����́A���O��̔���ł����A���Ȃ蕪�͂Ɏ��M������Q���҂����܂��i�����āA���\1���O�ł��j�B����ȘA���̂����ŕ���50pips�ȏ�Ń`���[�g�������ƁAFX��Ђ̃X�v���b�h�͈�C�Ɋg�債�Ă��܂��܂��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�����c���ړx�ŁA�u�s��\�z�ɔ������v�����ڂ��Ă݂܂��傤�B

������ɂ��A���\�������ׂ����|�W�V�����ŊO�������ςł��BRBA�������ύX�����Ƃ��̎s��\�z�́A�����ύX���s���邱�Ƃ��ߋ�50���������ĂĂ��܂���B

�w�W���\�������ׂ��|�W�V���������͎̂~�߂܂��傤�B

�nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I�����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B���������Ă��錎�́u�s��\�z�ɔ������v���ł��B

���݁A���܂萄���ł��������@�͂���܂���B

�ŋ߂́ARBA���ى��҂X���������̂ŁA�莞���\�����ւ̔����ւ̒nj��͂قǂقǂɂ��Ă����������ǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{���\���̐��т͈�������܂���B

�� 2019�N3��4���ŐV�łɍ���

2019�N�̕��͉����́A���\��̒nj��ɍi����������j�ŗՂނ悤�ɕύX���A�莞���\�O�E���\�������ׂ�����͎~�߂܂����B����́A���N�𒆍��̌o�Ϗ�⍋���W�Ɍ��O�����܂��Ă��鎞���ƌ����݁A���̂悤�Ȏ����ɖ`���I�ȃ|�W�V�����͊�Ȃ��Ɣ��f���Ă̂��Ƃł��B

���a�����m��܂��A�ڂ�ׂ��Ƃڂ땉���͕\����̂ł��B�ڂ땉�����X�N������Ƃ��ɂڂ땉�����邱�Ƃ����͔����邱�Ƃ�D�悵�A���̌��ʁA�ׂ������Ȃ��Ȃ��Ă��ǂ��̂ł��B

�ߋ��X���Ɋ�Â�������j�i���͐��сj�́Z15✕2�œI���������Ȃ荂���A���ۂ̎�����т�15��3�s�Ƃ��Ȃ荂���Ȃ��Ă��܂��B����ɂ��ւ�炸�A�ߋ�10��̖{���\�������100pips���҂��Ă��Ȃ��̂́A�ڂ땉�����X�N���������������ł��B

RBA�Ɍ��炸�A������Z�������\���Ƃ����̂́A�T�v���C�Y���N�����Ƃ��ɋɒ[�ɑ傫���`���[�g�������̂ŁA�C��t���܂��傤�B

2019�N�ʋL�^��

�� �����F��������A�ŐV�f�[�^���f�A������j�����F2019�N2��4��

�� 2.1���F�X�߉����F2019�N3��4��

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€����A$�[�[�[

RBA�Ƃ��I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

�����N������\�����͐������f�B�A�����[�X�łŁA�����Ɍ��_�i�����j����q�ׂ��܂��B

�����̕��͍\���͂قڌ`�������Ă���A�������_�ɑ����āA���E�o�ρA���B�o�ρA�f�ՁE�ٗp�E�C���t�����E�בցA�Ɋւ��錻��F���ƌ��ʂ��������A���̌��ʂ���RBA�̋��Z���ǂ��U�����邩�̈ӎv���Ō�Ɏ�����Ă��܂��B

�f�ՁE�ٗp�E�C���t�����̌��ʂ��́A�����o�ώw�W�ł̎���̎Q�l�ɂȂ�܂��B

RBA�́A2016�N8���Ɍ��݂̐������1.50���Ɉ�����������A��������ύX���s���Ă��܂���B�����āARBA�͉ߋ��Ɏs��\�z�𗠐����O�Ȃ��L�x�Ȓ����ł��B

RBA���u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ�������s�������Ƃ́A2015�N�ȍ~5��܂��B

- 2015�N2���͎s��\�z�ɔ����ė�����

- 2015�N3���͎s��\�z�ɔ����Č���ێ�

- 2015�N5���͎s��\�z�ʂ藘����

- 2016�N5���͎s��\�z�ɔ����ė�����

- 2016�N8���͎s��\�z�ʂ藘����

���ڂ��ׂ��_�́A�s��\�z�ʂ�̗��������s�������ƂƁA�s��\�z�ɔ����ė��������s�������Ƃ��A�Ƃ���2����܂��BRBA���s��Ƃ̑Θb��a���ɂ��Ă���̂��A�G�R�m�~�X�g�炪�\�z�Ăɂ������R������̂��͂킩��܂���B

�[�[�[��€����A$�[�[�[

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

- ���\��ɂ����ƒnj��J�n���A��pips��ꂽ�炷���ɗ��m�A�ł��B

���݁A���̔��\�ɒ��ڂ���̂́A���������ŗ��グ�◘�����������������镶�����������Ƃ��傫����������̂ŁA���̂Ƃ��̒nj��ʼn҂����߂ɑҋ@�A�Ƃ���������܂���B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

�y1.1 �w�W���ځz

2014�N12���ȍ~��RBA��������̐��ڂ����}�Ɏ����܂��B

�����ŋ߂̐��_�́A�u����X�^���X��ύX���Ȃ����Ƃ��o�ς̎����\�Ȑ����ƁA�C���t���ڕW��B�����邱�ƂɈ�v����Ɣ��f�v���A��������́u����ێ��v���p�����Ă��܂��B

�ł́A�ȉ��ɂЂƂ���RBA�����ɉ������v�l�ɓ������炵�Ă����܂��傤

�[�[�[��€����A$�[�[�[

�܂��������Ԃ̐������i�l����GDP�O�N��j�ł��B

��̐�������̐��ڂƌ���ׂ�ƁA���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ��������Ƃ��킩��܂��B��}�l����GDP�O�N�䐄�ڂ́A2017�N1-3�������{�g���i�{1.7���j�ɏ㏸��ɓ]���A2018�N4-6�����́{3.4���̒��߃s�[�N���`�����܂����B

�ߋ��ɂ́{3.0���ȏオ3�������Ă��ARBA�͗��グ���s���܂���ł����B

�[�[�[��€����A$�[�[�[

���ɃC���t�����ł��B

2010�N�ȍ~�̐�������Ǝl��������ҕ����w���O�N��̊W�́A�w���B�����w�W�u�l��������ҕ����w���v���\�O���AUDJPY���������x��1.3.1���uRBA��������Ƃ̑Δ�v�ɏڏq���Ă��܂��B

���̌��_�͎��̒ʂ�ł��B

RBA�̃C���t���ڕW��2�`3���ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂����A������ύX�����畨�����ڂ̕ω���l�q�����܂��B�����āA�T�˃C���t���ڕW�ɉ��������Z�����������Ɛ��s���Ă���A���̌��ʁARBA�̓C���t���ڕW�t�߂ł̕�������ɐ������Ă��܂��B

���߂̎l��������ҕ����w���O�N��̐��ڂ͉��}�̒ʂ�ł��B

2016�N4-6�������{�g���i�{1.0���j�A2017�N1-3������2018�N4-6�������s�[�N�i�{2.1���j�ƂȂ��Ă��܂��B2017�N�ȍ~�̓C���t���ڕW2������≺��鐅���𒆐S�ɏ㉺���Ă��܂��B

�{�g���̎����ɗ������𗧂đ����ɍs���A�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B����ǂ��A�C���t�������p�����ā{2.0�����Ă��炸�A���̐������������グ�ƚ�����Ă����グ�����{���Ă��܂���B

�[�[�[��€����A$�[�[�[

�Ō�ɁA���グ��_���邽�߂ɂ́A�ٗp�ɖ��S�ł͂����܂���B

���Ɨ���5���t�߂܂ʼn��P���Ă��܂��B

���̂Ƃ��뎸�Ɨ��͉��P�������Ă���A���߂̗����������Ƃ̓�����v�͌����܂���B

�y1.2 �w�W���͌��_�z

- ���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ����Ă��܂��B����A���������{3.0����3�������Ă�RBA�͗��グ���s���Ă��܂���B

- RBA�́A�C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B���グ���s�����߂ɂ́A���肵�ăC���t������3���ȏ�ƂȂ�K�v������ł��傤�B

- �ٗp�͉��P�������Ă���ARBA��������̕��������������ł͂���܂���B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

�y2.1 �������x�z

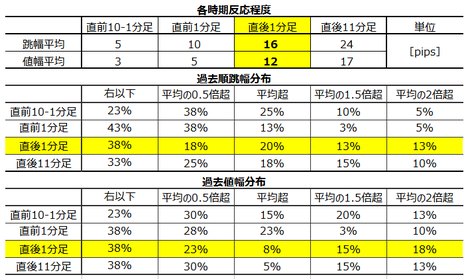

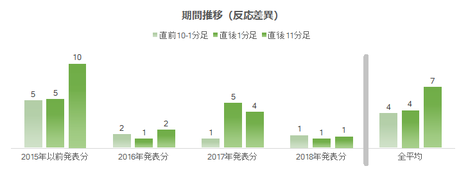

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1�����������̕��ς�16pips�ł��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2018�N�ȍ~�͂���ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B

�Ȃ����H

�T�߁u�w�W���́v�L�ڂ̗��グ�v�������Ă��Ȃ����Ƃ����X�ɖ��炩�ɂȂ�ARBA���J��Ԃ��\�����Ă����u���ʂ̗��グ�Ȃ��v���M�ߐ������߂ł��傤�B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���55pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i11�`22pips�j�B2018�N�̔����́A���̔������x�������ƌ��Ȃ��A�_����6�`11pips��������܂���B

���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B���ʂ̎���ł��܂薣�͓I�ȃC�x���g�ł͂���܂���B

���Q�l�܂ŁB

�y2.2 �ʔ������́z

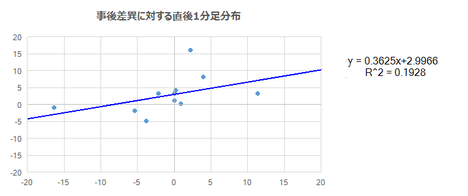

����1�����l���ƒ���11�����l���̕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����0.91�ł��B���ϓI�ɂ͔�����L���Ȃ��w�W�ł��B

�Ίp���i�����j�㉺�̃h�b�g���z��������傫���A����1�������ǂ�������ɔ������Ă��A�nj��E�t����̂ǂ���ɂ��ׂ������j���߂邱�Ƃ��ł��܂���B

�y2.3 �������́z

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���\��͔��\�O�Ƌt�����ɔ������邱�Ƃ̕��������悤�ł��B����11�����́A���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�ł��B

���̒���11�����́A�ߋ��z������72���ƕ肪����܂��B

���ɁA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80���ł��B���\����ɂ͔������L�т�ƐM���邵������܂���B�w�W���\��̔������b���L�ё����Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����nj��J�n�œ����|�W�V�����́A����1�����I�l���ĐL�т���A���߂ɗ��m���������ǂ������ł��B�������L�т邩�ǂ����́A�������̕������v�����ǂ������邩�Ō��܂�܂��B����͗\�z���t���܂���B

�y2.4 �������͌��_�z

- �ŋ߂͂قƂ�ǔ������Ă��܂���BRBA�������ŗ��グ�������������A�{���\�O�̌ٗp���v�Ŏ��Ɨ���

5���������n�߂�܂ł́A�����傫���������Ƃ��ɔ����Ēnj��Ő�pips�����҂�����ł��������ǂ��ł��傤�B - ���̒nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

�V.������j

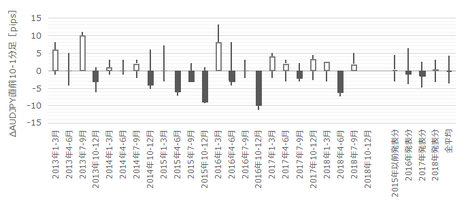

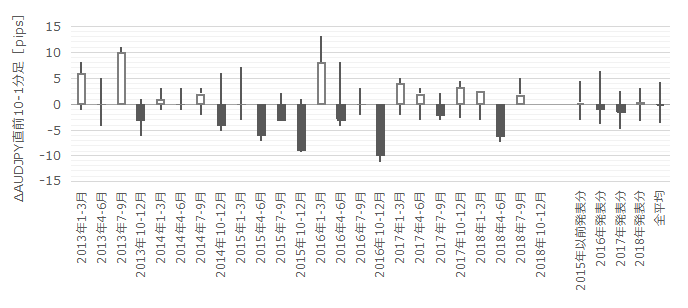

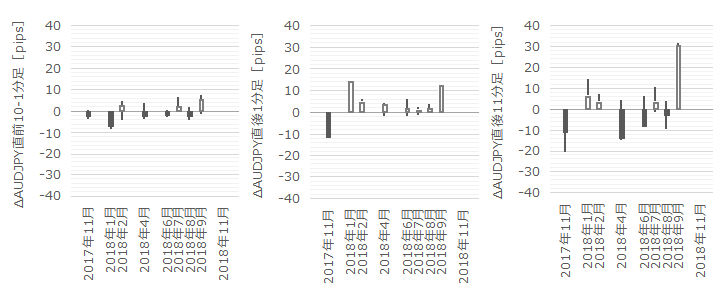

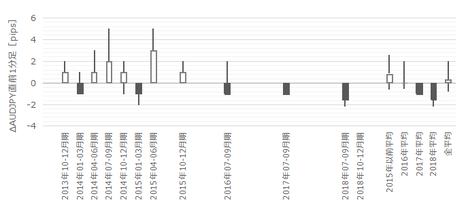

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ȃ���A�e���Ԃ̎���w�j�������܂��B

�y3.1. ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B���̐}�́A2014�N12���ȍ~�́u�s��\�z�ʂ茻��ێ��v�����������A�����łȂ����������S�ċL�ڂ��Ă��܂��B

���̊��Ԃ̎���͊��߂܂����B

���āA���̃u���O�ł̕��@�_�ɔ����āA1��̃|�W�V�����ő��������_���b�����Ă����܂��B

���܉����l�����ɁA�O�����z���Ȃ烍���O�A�O�����A���Ȃ�V���[�g�A�ƌ��߂Ă�����A2015�N2���`2018�N12���̊ԂŁA��}���O10-1�����ł�24��18�s2�l�̐��т������͂��ł��i��4��3�s�y�[�X�j�B

�����āA���O10-1�����̉ߋ����ϒl����3pips�ł��B4��3�s�y�[�X��4��✕3pips�[3��✕3pips��3pips�ł��B7�����ł�����3pips�����҂��Ȃ��Ƃ����̂͂Ђǂ����܂��B�ł��A4��3�s�y�[�X�Ńg�����h�t�H���[���Ă���l�Ȃ�Č��\���܂��B

����ȏ�ʂł͂ǂ�����Ηǂ��ł��傤�B�����ʂƊ��Ԃ�I�ԈӋ`�͂��������Ƃ��ɐ����܂��B

2.1���̕\�ŁA����10-1�����̉ߋ����Ϗ������i5pips�j���Ă������Ɓi6pips�ȏ�j�͕p�x40���N����܂��B

�����A�܉v��6pips�ɒB�����痘�m���܂��傤�B����Ȃ��Ƃ��N����̂́A�I�[�_�[�����������Ă����Ƃ��̂���40���ł��B�ł��A�ܑ���6pips���Ă��������ɁA���O10-1�����I�l�܂ő҂��܂��傤�B�ܑ���6pips�ɒB���邱�Ƃ̓I�[�_�[�������Ԉ���Ă����Ƃ��̂���40���ł��B���̊Ԉ����40���ł��A���O10-1�����I�l�܂ő҂��đ�����A���͕���3pips�ōς݂܂��B

���ϒl��3pips�����Ȃ����Ԃ̏��s�y�[�X��4��3�s�i���̍�1�����{3pips�̑��v�j�����Ȃ��Ă��A�������đ�������̎�����s���A4���̂���40��1.6������6pips���m�ł��A3�s�̂���40����6pips�̑��ɂȂ炸3pips�̑��ōς݂܂��B7��̏�����3pips�����҂��Ȃ������n�Y��10pips�̎��v�y�[�X�ƂȂ��ł��B��������̕��@���ʓI�ɋ��߂�A�`�����X��L�����@�Ȃ̂ŁA���v�y�[�X��3�{���ɂ��Ȃ�܂��B

�ł͎��ɁA�`�����X��L���ăs���`�ɉ䖝���邱�̂����̎�_�͂ǂ��ł��傤�B

���O10-1�����̉ߋ����ϒl��3pips��2�{���i7pips�ȏ�j�ƂȂ������Ƃ́A2.1���̕��z�\�ŕp�x13���ł��B����13���̎���̂����A�I�[�_�[�������Ԉ���Ă����Ƃ��ɔ�Q�r��ƂȂ��ł��B��ʂƊ��Ԃ�I��ł��A��������̎����ڎw���ȏ�A�����������Ƃ͐F�X�Ǝp��ς��ċN������̂ł��B

���ꂪ���Ȃ�A���m�^���l�ōs���A���������ɍS����@�ɓO����ׂ��ł��B

�����A�X�̃|�W�V�����̏����łȂ��A�����ԁE������̃|�W�V�����ŏ����������ۂĂ�悤�ɂȂ�����A��������̎����ڎw���Ă��ǂ��ł��傤�B�A���A�܂��͏�ʂƊ��Ԃ�I��łł��B��ʂƊ��Ԃ����I�ׂΑ�������̎���ŁA���v�y�[�X�����Ă�荂���ۂĂ�悤�ɂȂ�����A������������̎����ڎw���悢�̂ł��B

���͂��f�[�^�̗��t���̂Ȃ����S�҂�A�}�`���A�́A���̂悤�Ȑl�Ԃ̃J���ɂȂ邾���ł��B�������Ăď�B��ڎw���܂��傤�B

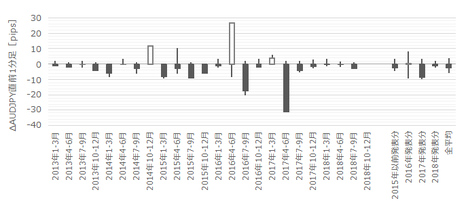

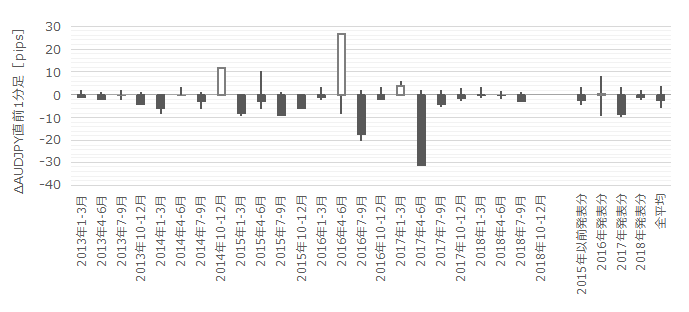

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B���}�́u�s��\�z�ʂ茻��ێ��v�������Ƃ������ł��B

2015�N4����2015�N11���̔��������ĉ������B���O1�����̉ߋ����ϒ�����10pips�A�ߋ����ϒl����5pips�ɑ��A���炩�Ɉُ�ȓ��������Ă��܂��B

����Ȃ��Ƃ��N�������Ƃ����锭�\�ł́A���̊��ԂɎ�����Ȃ���������ł��B

�Q�l�܂łɁu�s��\�z�ɔ������v�ꍇ���܂߂����O1�����̎n�l����[�\�N�������}�Ɏ����܂��B

�����ύX���\�z����鎞���i���̌������łȂ��j�̒��O1�����́A���O��̔���ł����A���Ȃ蕪�͂Ɏ��M������Q���҂����܂��i�����āA���\1���O�ł��j�B����ȘA���̂����ŕ���50pips�ȏ�Ń`���[�g�������ƁAFX��Ђ̃X�v���b�h�͈�C�Ɋg�債�Ă��܂��܂��B

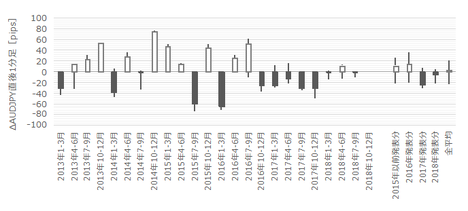

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�����c���ړx�ŁA�u�s��\�z�ɔ������v�����ڂ��Ă݂܂��傤�B

������ɂ��A���\�������ׂ����|�W�V�����ŊO�������ςł��BRBA�������ύX�����Ƃ��̎s��\�z�́A�����ύX���s���邱�Ƃ��ߋ�50���������ĂĂ��܂���B

�w�W���\�������ׂ��|�W�V���������͎̂~�߂܂��傤�B

�nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I�����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

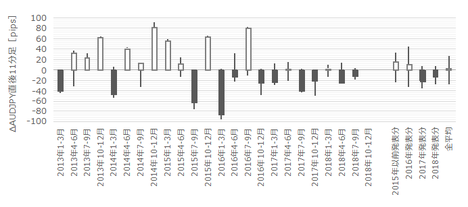

�y3.4 ����11�����z

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B���������Ă��錎�́u�s��\�z�ɔ������v���ł��B

���݁A���܂萄���ł��������@�͂���܂���B

�y3.5 ���j���_�z

- ���\��ɂ����ƒnj��J�n���A��pips��ꂽ�炷���ɗ��m�A�ł��B

���݁A���̔��\�ɒ��ڂ���̂́A���������ŗ��グ�◘�����������������镶�����������Ƃ��傫����������̂ŁA���̂Ƃ��̒nj��ʼn҂����߂ɑҋ@�A�Ƃ���������܂���B

�ŋ߂́ARBA���ى��҂X���������̂ŁA�莞���\�����ւ̔����ւ̒nj��͂قǂقǂɂ��Ă����������ǂ��ł��傤�B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���ʂ͂���Ȃ��Ƃ��Ȃ��ƍl���Ă��܂����A�Y��Ă͂Ȃ�Ȃ��̂́ARBA���ߋ��Ɏs��\�z�ɔ����Đ��������ύX�������Ƃ�50������_�ł��B

�����A�s��\�z�ɔ����ė��グ���s��ꂽ�ꍇ�A�u���Ƀ`���[�g���z�����ɒ��˂�A�Ɨ\�z����܂��B�����āA�ߋ��ɂ͒��O1�����������I�ɒ��˂����Ƃ�������܂��B���������A���O1�������傫�����˂Ă��A���ꂪ����1�����̕�������x���������Ă����Ƃ͌����܂���B

�X.�������

�{���\���̐��т͈�������܂���B

�� 2019�N3��4���ŐV�łɍ���

2019�N�̕��͉����́A���\��̒nj��ɍi����������j�ŗՂނ悤�ɕύX���A�莞���\�O�E���\�������ׂ�����͎~�߂܂����B����́A���N�𒆍��̌o�Ϗ�⍋���W�Ɍ��O�����܂��Ă��鎞���ƌ����݁A���̂悤�Ȏ����ɖ`���I�ȃ|�W�V�����͊�Ȃ��Ɣ��f���Ă̂��Ƃł��B

���a�����m��܂��A�ڂ�ׂ��Ƃڂ땉���͕\����̂ł��B�ڂ땉�����X�N������Ƃ��ɂڂ땉�����邱�Ƃ����͔����邱�Ƃ�D�悵�A���̌��ʁA�ׂ������Ȃ��Ȃ��Ă��ǂ��̂ł��B

�ߋ��X���Ɋ�Â�������j�i���͐��сj�́Z15✕2�œI���������Ȃ荂���A���ۂ̎�����т�15��3�s�Ƃ��Ȃ荂���Ȃ��Ă��܂��B����ɂ��ւ�炸�A�ߋ�10��̖{���\�������100pips���҂��Ă��Ȃ��̂́A�ڂ땉�����X�N���������������ł��B

RBA�Ɍ��炸�A������Z�������\���Ƃ����̂́A�T�v���C�Y���N�����Ƃ��ɋɒ[�ɑ傫���`���[�g�������̂ŁA�C��t���܂��傤�B

�ȏ�

2019�N�ʋL�^��

�� �����F��������A�ŐV�f�[�^���f�A������j�����F2019�N2��4��

�� 2.1���F�X�߉����F2019�N3��4��

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2019�N01��26��

���B�����w�W�u�l��������ҕ����w���iCPI�j�v���\�O���AUDJPY�������́i3���Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

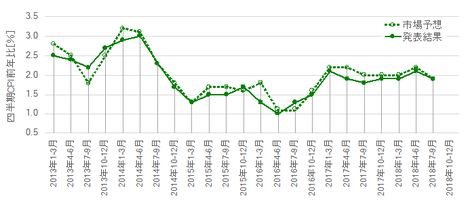

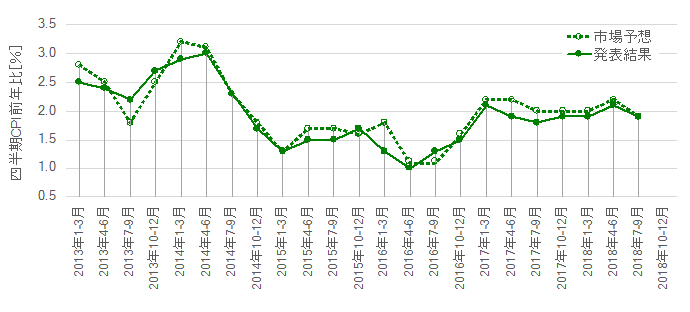

���B����ҕ����w���iCPI�FConsumer Price Index�j�́A�I�[�X�g�����A���v�ǁiABS�FAustralian Bureau of Statistics�j���l�������̗��������X���i1��2���E4��5���E7��8���E10��11���j�ɁA8�̏B�s�̉��d���ϒl�\���Ă��܂��B

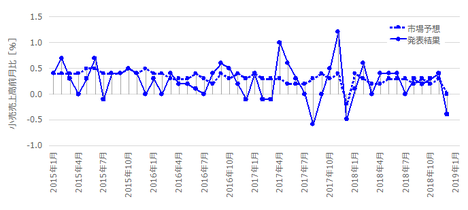

���\�������Q�ƒ����Ƃ킩��悤�ɁA��s�ڂ͑O����ƑO�N��̑����l�ł��B����瑍���l�Ƃ͕ʂɁA���͗p�ɋG�ߒ����l�A�����l�A�����l�����\����Ă��܂��B���������A���������ւ̉e���͂��l������ƁA��s�ڂ̋G�ߒ����O�̑O����ƑO�N�䂾���������Ă���Ηǂ��ł��傤�B

����́A�H�i�y�уm���A���R�[�������A�A���R�[���y�у^�o�R�A�핞�A�Z���A�ƒ�p�̃��m�ƃT�[�r�X�A���N�A�^�A�A�ʐM�A��y�y�ѕ����A����A�ی��y�ы��Z�T�[�r�X�A�ƂȂ��Ă��܂��B�����I�ɂ͖��ȋ敪�ȋC������_������܂����A�C�ɂ��Ă��d������܂���B����Ȃ��Ƃ��A����̓���l�����������ɉe���͂���т��ċ����A�Ƃ������X������������Ȃ����Ƃ�m���Ă����Ώ\���ł��B���������A���얈�̉��d���ς̏d�ݕt���܂Ŕc�����Ȃ�����A����̕���̕ω��̑召��_���Ă����Ӗ��ł��B

�{�w�W�́A�����̍��B�d�v�o�ώw�W���ω�����������s���Ĕ��\���邽�ߏd�v�ł��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B

�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂ɑ�����1�l�����Ő�s���Ă��܂��i�{�w�W�����P�^���������l������ɏZ��i�w�������P�^�����j�B

�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��BRBA�̃C���t���ڕW��2�`3���ł��B

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B�����āA���ɕs�����Ȃ��ƂɁA���O1�������傫�����˂��Ƃ��́A���ꂪ����1�����̕������������Ă���\��������܂��B

�����s�������ƌ����A����̎���Q���҂������������\�O�ɔ��\��̔���������\�����Ă���悤�Ƀ`���[�g�����悤�Ɍ�����̂́A�����m�炸�Ɏ�������X���������s���Ɏv����_�ł��B

�������x�͍��B�w�W�ōł��傫���A����RBA�̋��Z�����������\����������Ƌɒ[�ɑ傫���Ȃ�܂��B���݂͂��������\�����Ⴂ���߁A�����͏����������ɂ�������̂́A����ł��w�W���\����25pips�O�㒵�˂Ă��܂��B

����1�����l���i�����ł͂Ȃ��j��30pips�ɒB������nj��ł��B�{�w�W�̔�������ǂ��ׂ�臒l�́A����1�����l��30pips�ł��B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

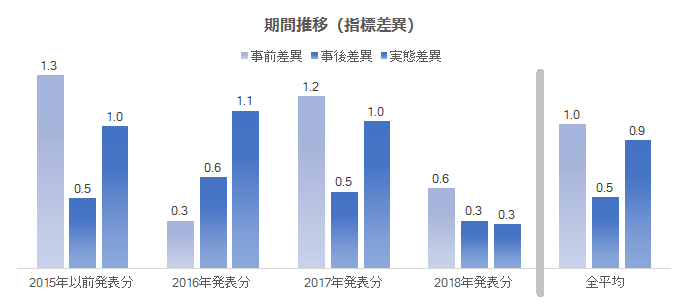

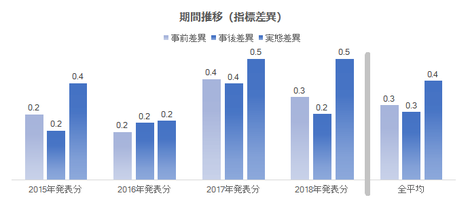

�w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B���낻��e��m�������肵�n�߂Ĉ�т����X�������o����W�{���ɒB������܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���BCPI�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS�����邽�߂ł��B

2013�N�ȍ~��CPI�O����ƑO�N��̐��ڂ����}�Ɏ����܂��B

���̊��Ԃ̑O���䕽�ϒl�́{0.47���A�O�N�䕽�ϒl�́{1.93���ł��B

���߂̔��\���ʂ͎s��\�z�𑱂����܂ɉ�����Ă��܂��B�O�����8�l���������āA�O�N��͑O�X��܂�7�l���������āA�s��\�z�����\���ʂ����葱����Ƃ����ُ͈�Ȃ��Ƃł��B�����A�s��\�z���s���G�R�m�~�X�g�炪�����㏸�����ߑ�]�������˂Ȃ�����������̂ł��傤�B

�Ⴆ�A���̒��Ԏ����ł�����N2017�N12��5����RBA�����ł́u���Ə�ғ��������サ�Ă���A��z�R���Ƃ̓����͉��P���Č��ʂ����ȑO�����ǂ��Ȃ��Ă���A�o�ς����܂�ɂ�ăC���t�������X�ɏ㏸���Ă����Ɨ\�z�v�Ƃ̌�����������Ă��܂��B

�����āA1.3.2���Ɍ�f����悤�ɁA�A�������w����2016�N1-3�������ɁA���̌�͏㏸��ƌ��Ȃ��鐄�ڂƂȂ��Ă��܂��B

�s��\�z�����߂ƂȂ��Ă���̂́A���̂�����̂��Ƃ������Ȃ̂ł��傤�B

���\�́A�O����ƑO�N��̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

�O����E�O�N��Ƃ��Ɏ��㍷�قƂ̈�v���͍����Ă��A���O���فE���ԍ��قƂ̈�v���͒Ⴂ�悤�ł��B

���O���ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����58���ł��B

�O�ʂɑ���s��\�z�����P�^�������Ă��Ă��A�w�W���\�O�̃��[�\�N���̕����Ƃ̑��ւ͎ア���Ƃ��킩��܂��B

���㍷�ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����73���ł��B

���O�R���Z���T�X�i�s��\�z�j�ɑ��锭�\���ʂ̗ǂ������ɂ́A���\����̃��[�\�N�����f���ɔ������܂��B

��q�̒ʂ�A�O����ł���O�N��ł���A���ꂼ��P�Ƃ̎��㍷�قƒ���1�����͕�����v����71���ł��B���������A�O����ƑO�N����܂ގ��㍷�ٔ��ʎ������߂�ƁA�O�N��̌W���������}�C�i�X�ƂȂ��Ă��܂��܂��B���̎��őO�N��̌W���������v���X�ɂ���ƕ�����v����68���ւƋ͂��ɉ������Ă��܂��܂��B

�����Œ��ӂ��K�v�ł��B

�����̍��ڂ��܂ގ��㍷�ٔ��ʎ��́A����1�����Ƃ̕�����v���������Ȃ�悤�ɌW����I��ł��܂��B����ǂ��A�����O���䎖�㍷�ق�0�Ȃ�A�㎮�ł͎��㍷�ٔ��ʎ��̕����͑O�N�䎖�㍷�ق̕����Ƌt�ɂȂ��Ă��܂��܂��B����ǂ���q�̒ʂ�A�O�N�䂾���̎��㍷�قƒ���1�����Ƃ�71���̕�����v���ł��B

����āA�O���䂩�O�N��̎��㍷�ق�0�̂Ƃ��́A0�łȂ����̎��㍷�قƒ���1�����̕�����v����71���A�O������O�N���0�łȂȂ��Ƃ��́A����1�����͏�̎��㍷�ٔ��ʎ��̕����A�Ƃ������ƂɂȂ�܂��B

��₱�����Đ\����܂���B

�Ō�ɁA���ԍ��ٔ��ʎ���

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����67���ł��B

�O�ʂɑ��锭�\���ʂ̗ǂ������ɁA����11������3���2��f���ɔ������܂��B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�N�ɂ���Ċe���ق̑召�W���ω����Ă��܂��B����́A�s��\�z�̐��x�����肵�Ă��Ȃ��Ƃ������Ƃł��B�����́A��̑O����̉ߋ����ڂ̃O���t���������������B�s��\�z�͑O����肹������0.4�������u���Ȃ��̂ɁA���ۂ̑O���䔭�\���ʂ͑O�����0.4���ȏ�u�������Ƃ��ߋ�23��̂���6������邽�߂ł��B

RBA�̓C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B���̃C���t���ڕW�͔N���Ȃ̂ŁACPI�O�N��ƑΔ䂵�Ȃ��Ƃ����܂���B

�������Ԃ��Ƃ�A2010�N�ȍ~�̐��������CPI�O�N��̐��ڂ����}�Ɏ����܂��B

�m���ɁACPI�O�N�䂪3������^���������ɂȂ��RBA�͗��グ���邩�l�q�������ACPI�O�N�䂪2���������Ɨ��������邩�l�q�������Ă���悤�ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂��Ȃ��ɂ���A�����������_�Œ��߂���T�˃C���t���ڕW�ɉ��������Z����𐋍s���A���̌��ʁA��������ɐ������Ă���悤�Ɍ����܂��B

�����������іʂ���RBA�̋��Z���]�������Ȃ�A�{�w�W�ւ̔����́A�O�N�䁄�O����A�ƂȂ��Ă��悳�����ł��B���������A���ۂ�1.2���̕\�Ɏ������ʂ�A�w�W���ʂ̗ǂ������ɍł��f���ɔ��f���钼��1�����������́A�O������O�N��������Ɋւ���e���͓͂����ł��B

�{�w�W�iCPI�j�ƁA�A�������w���E���������w���iPPI�j�̑O������ꗗ�v���b�g�������̂����}�ł��B�e�����w���̐U�����傫���قȂ邽�߁A��r��e�Ղɂ��邽�߂�PPI��CPI�͔��\�l��5�{���ăv���b�g���Ă��܂��B

�傫������A�����3�̕����w���͑����������������Ă��܂��B������Ƒ��������̈�v�������߁A���\�ɐ������Ă����܂��B

�ȉ����炭�A�A�������w����A�A���������w����B�A����ҕ����w����C�A�ƋL���܂��B

��\�ł́A���̃u���O�̃��[���Ɋ�Â����ԍ��ق�0���������̓J�E���g���Ă��܂���B���̌��ʁA���͑Ώۊ��Ԃ̗L�����萔�́A�Ⴆ��C����15������܂���B�����āAC��A�̕�����v�����13��A���̂���A��C�̕�����v����8��A�Ɠǂ݂܂��B

�����3�̕����w�W���\�́AC��A��B�A�̏��ɍs���܂��B����āAC��A�̌��ʂ����Ă���B�̔��\�ɗՂ߂AB�̕������O�����Ƃ͏��Ȃ��Ȃ�ł��傤�B���ہAB�̎��ԍ��ٕ����ƒ���1�����̉ߋ��̕�����v����75���ł��B

B�́A�w�W���ʂ��O�������P���邩�������邩��I������A�w�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1�����I�l�܂łɃ|�W�V��������������Ώ���75���ł�

B�̉��������w���O����̎w�W��v�����͂����}�Ɏ����Ă����܂��B

�ŏ��ɔ��\�����CPI�O������ԍ��ق��Q�l�ɂ��A���ɔ��\�����A�������w���O������ԍ��ق��A����������v���Ă�����������Ƃ���܂���B�Ō�ɔ��\�����PPI�O������ԍ��ق̕�����71���ȏ�̊��ғI�������A�e�ɂł��܂��B�����āAPPI���\����̔��������́A���ԍ��ٕ����Ɖߋ�75����v���Ă��܂��B

�Q�l�܂łɁA�{�e�Ɠ������͑Ώۊ��Ԃɂ�����PPI�̉ߋ����Ϗ������^���l����6pips�^4pips�ł��B

�ڍׂ́w���B�����w�W�u�l�����Z��i�w���v���\�O���AUDJPY���������x��1.3.2���ɋL�ڂ��Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

���\�����Ō����A�Z��i�w��������ҕ����w���Ȃ̂ŁA������{�w�W���\�O�ɖ{�w�W���ʂ̗ǂ�������m��p�ɂȂ�܂���B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�{�w�W�̎w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

2013�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������̕��ς�39pips�ɒB���Ă��܂��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2017�N�ȍ~�͂���ȑO�ɔ�ׂċɒ[�ɏ������Ȃ��Ă��܂��B

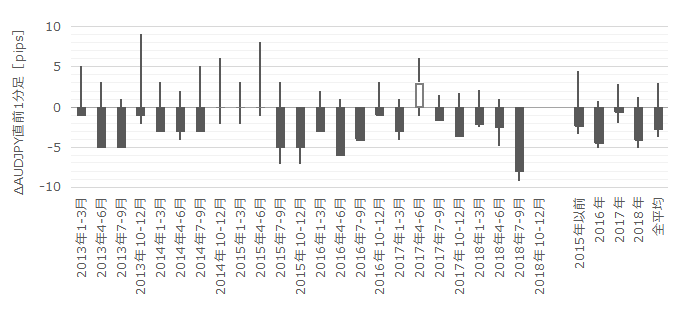

�����͂͂����肵�Ă��܂��B

RBA�i������j��2016�N8���̗��������Ō�ɂ��̌�1.5���̐��������ύX���Ă��܂���B���Z�����ύX�̗\��E�\�����Ȃ���A�����w���ւ̔����́A�����ǂ��납1�^3��1�^4�܂ŏ������Ȃ��Ă��܂������Ƃ��킩��܂��B

����1�^3��1�^4�Ƃ��������͖ڈ��ɂȂ�܂��B

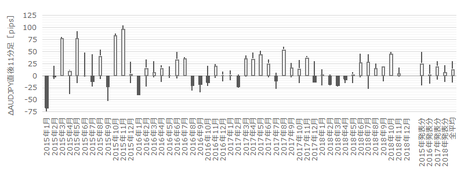

�Q�l�܂łɁA2017�N��2018�N���\����4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�ŋ߂͔������������Ƃ͌����ARBA���Z�����ύX���������A���B�o�ώw�W�ŕ��ϓI�ɍł��傫���������Ă��܂��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���67pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i13�`27pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���́A��A���i���j���Q�l�ɂł��܂���B���W�����Ⴂ���߁A�h�b�g�̈ʒu�ڃO���t����ǂݎ�����A

�ƂȂ��Ă��܂��B

����ǂ��A����1�����̕����������܂�A���̌�10���Ԃ͒���1�����Ɠ��������ɔ�����L���܂��B���W����0.88�Ƃ��Ȃ荂���A���ϓI�ɒ���1������������11�����͒l����16���L���Ă��܂��B

�{�w�W���\����̔����́A���㍷�ٔ��ʎ��̉�����0.5�`0�̊Ԃ������Ƃ��������A�f���ȕ����ɔ������܂��B���������A���㍷�ٔ��ʎ��̉��̑傫���ƒ���1�����̒l���ɂ͑��ւ�����܂���B����ǂ��A�����������������킩��A���̌�͓��������ɔ�����L�������ł��B

�{�w�W�̉e���͔͂��\��11���ȏ�ɘj��܂��B

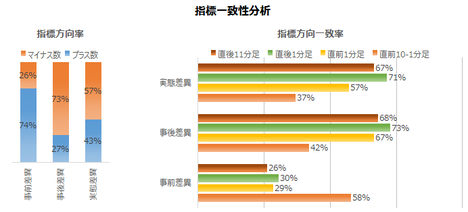

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�������́A�e���قɕ肪�ڗ����A���O1�������ߋ��A������86���ƕ肪�ڗ����܂��B�e���قւ̕�́A���߂�7�E8�l�����̎s��\�z�����߂ɂȂ��Ă������Ƃ��e�����Ă��܂��B���̌��ʁA������v���͎w�W���\��Ɏ��O���قƋt�����ɔ������邱�Ƃ������悤�ł��B

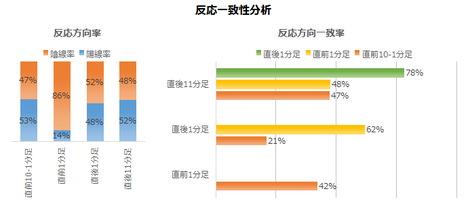

�����āA����1�����͎��㍷�قƂ̕�����v����73���Ƒf���ŁA���O10-1�����Ƃ̕�����v����21���i�s��v��79���j�ƂȂ��Ă��܂��B

�{�w�W�́A���\�O�Ɏ���Q���҂����\��̔����������T�ː������\�z���Ă���\��������܂��B����Ȃ̂ɁA�������������̃N�Z�ɏ悶�Ȃ��͖̂����ł͂���܂���B

���ɁA�ߋ����\��ɔ�����L�������ۂ��������������Œ��ׂ܂��B

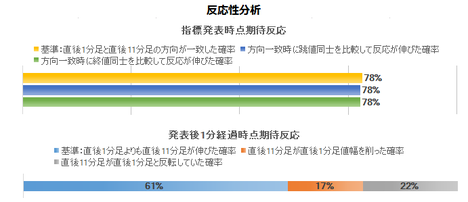

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�61������܂��B����1�����ƒ���11�����̕�������v���Ă����Ƃ��Ɍ���A���̊��ғI������78���ɍ��܂�܂��B

���\����1�����߂��Ă�������ł̒nj����K�ŁA�������傫������ƌ����ċt����͔����������ǂ��ł��傤�B

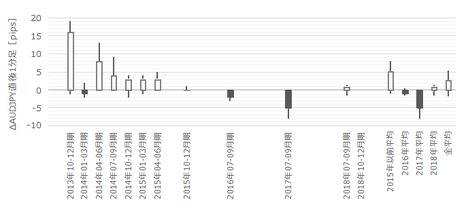

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̒��O10-1�����̉ߋ����Ϗ�������5pips�A���l����4pips�ł��B�ߋ��z������53���A���O���قƂ̕�����v����58���ł��B

���̊��Ԃ͎���������킹�܂��B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̔��\���A2016�N10-12���W�v����2017�N4-6���W�v�������������O1�����̉ߋ����Ϗ�������4pips�A���l����2pips�ł��B

��}����킩��悤����Ȃ��̂ŁA���̊��Ԃ͎�����Ȃ������ǂ��ł��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

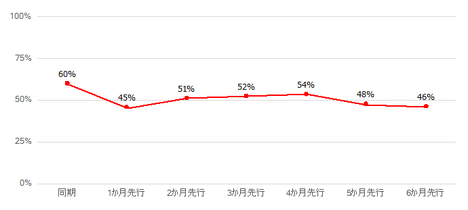

2017�N�ȍ~�̒���1�����̉ߋ����Ϗ�������25pips�A���l����18pips�ł��B���㍷�ق̉ߋ��}�C�i�X����73���A����1�����̉ߋ��A������57���ł��B�����āA���O1�����ƒ���1�����̕�����v����21���i�s��v��79���j�ł��B

����A���O1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��i�p�x22���j����܂��B����5��̒���1���������˂������ƒ���1�����l��������4��i80���j��v���Ă��܂��B

���Ȃ�̊m�x�Ŏw�W���\��̔��������𐳂����\���ł��Ă���Q���҂�����\��������܂��B�A���A����5��̂����O����1��́A���O1�������A������20pips�����˂��̂ɁA����1�����͗z������61pips���˂Ă��܂��B���̃T�C�����x���������Ƃ��̒Ɏ�͌��ɂɂȂ鋰�ꂪ����܂��B

���āA���O1�����̓����ɒ��ڂ��܂��傤�B�����A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

���̃|�W�V�����́A�����̊o�傩�A�������̊m���Č�����M���Ă����Ɠ������j�Ōp������ӎv���K�v�ł��B

�����ɁA����1�����Ⓖ��11�����́A���O���قƂ̕�����v�����e30���E26���i�s��v��70���E74���j�ł��B�w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B

�w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

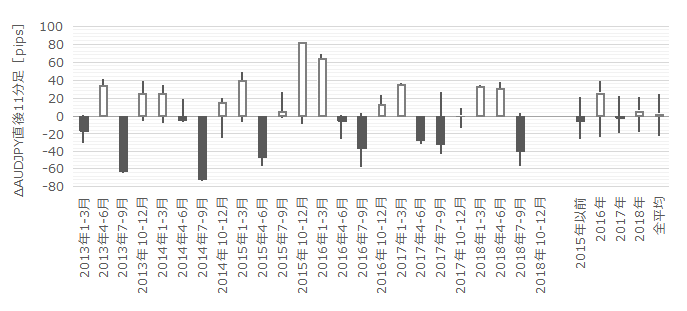

2017�N�ȍ~�̒���11�����̉ߋ����Ϗ�������30pips�A���l����19pips�ł��B

����1�����l����30pips�ȏゾ�������Ƃ͉ߋ�11��܂��i�p�x48���j�B���ƁA����11��̂���10��i91���j�́A����1�����l����蒼��11�����l����������L���Ă��܂��B�S�Ă̏ꍇ�ɂ����钼��1�����l���ƒ���11�����l���Ƃł́A������L�������Ƃ�61���Ȃ̂ŁA����1�����l�����傫���Ƃ��قǂ��̌��������L���ƌ����܂��B

����āA����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€����A$�[�[�[

���B����ҕ����w���iCPI�FConsumer Price Index�j�́A�I�[�X�g�����A���v�ǁiABS�FAustralian Bureau of Statistics�j���l�������̗��������X���i1��2���E4��5���E7��8���E10��11���j�ɁA8�̏B�s�̉��d���ϒl�\���Ă��܂��B

���\�������Q�ƒ����Ƃ킩��悤�ɁA��s�ڂ͑O����ƑO�N��̑����l�ł��B����瑍���l�Ƃ͕ʂɁA���͗p�ɋG�ߒ����l�A�����l�A�����l�����\����Ă��܂��B���������A���������ւ̉e���͂��l������ƁA��s�ڂ̋G�ߒ����O�̑O����ƑO�N�䂾���������Ă���Ηǂ��ł��傤�B

����́A�H�i�y�уm���A���R�[�������A�A���R�[���y�у^�o�R�A�핞�A�Z���A�ƒ�p�̃��m�ƃT�[�r�X�A���N�A�^�A�A�ʐM�A��y�y�ѕ����A����A�ی��y�ы��Z�T�[�r�X�A�ƂȂ��Ă��܂��B�����I�ɂ͖��ȋ敪�ȋC������_������܂����A�C�ɂ��Ă��d������܂���B����Ȃ��Ƃ��A����̓���l�����������ɉe���͂���т��ċ����A�Ƃ������X������������Ȃ����Ƃ�m���Ă����Ώ\���ł��B���������A���얈�̉��d���ς̏d�ݕt���܂Ŕc�����Ȃ�����A����̕���̕ω��̑召��_���Ă����Ӗ��ł��B

�{�w�W�́A�����̍��B�d�v�o�ώw�W���ω�����������s���Ĕ��\���邽�ߏd�v�ł��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B

�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂ɑ�����1�l�����Ő�s���Ă��܂��i�{�w�W�����P�^���������l������ɏZ��i�w�������P�^�����j�B

�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��BRBA�̃C���t���ڕW��2�`3���ł��B

�[�[�[��€����A$�[�[�[

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B�����āA���ɕs�����Ȃ��ƂɁA���O1�������傫�����˂��Ƃ��́A���ꂪ����1�����̕������������Ă���\��������܂��B

�����s�������ƌ����A����̎���Q���҂������������\�O�ɔ��\��̔���������\�����Ă���悤�Ƀ`���[�g�����悤�Ɍ�����̂́A�����m�炸�Ɏ�������X���������s���Ɏv����_�ł��B

�������x�͍��B�w�W�ōł��傫���A����RBA�̋��Z�����������\����������Ƌɒ[�ɑ傫���Ȃ�܂��B���݂͂��������\�����Ⴂ���߁A�����͏����������ɂ�������̂́A����ł��w�W���\����25pips�O�㒵�˂Ă��܂��B

����1�����l���i�����ł͂Ȃ��j��30pips�ɒB������nj��ł��B�{�w�W�̔�������ǂ��ׂ�臒l�́A����1�����l��30pips�ł��B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

- ���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

- �w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B - �w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

- ����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

�w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B���낻��e��m�������肵�n�߂Ĉ�т����X�������o����W�{���ɒB������܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y1.1 �w�W���ځz

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���BCPI�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS�����邽�߂ł��B

�[�[�[��€����A$�[�[�[

2013�N�ȍ~��CPI�O����ƑO�N��̐��ڂ����}�Ɏ����܂��B

���̊��Ԃ̑O���䕽�ϒl�́{0.47���A�O�N�䕽�ϒl�́{1.93���ł��B

���߂̔��\���ʂ͎s��\�z�𑱂����܂ɉ�����Ă��܂��B�O�����8�l���������āA�O�N��͑O�X��܂�7�l���������āA�s��\�z�����\���ʂ����葱����Ƃ����ُ͈�Ȃ��Ƃł��B�����A�s��\�z���s���G�R�m�~�X�g�炪�����㏸�����ߑ�]�������˂Ȃ�����������̂ł��傤�B

�Ⴆ�A���̒��Ԏ����ł�����N2017�N12��5����RBA�����ł́u���Ə�ғ��������サ�Ă���A��z�R���Ƃ̓����͉��P���Č��ʂ����ȑO�����ǂ��Ȃ��Ă���A�o�ς����܂�ɂ�ăC���t�������X�ɏ㏸���Ă����Ɨ\�z�v�Ƃ̌�����������Ă��܂��B

�����āA1.3.2���Ɍ�f����悤�ɁA�A�������w����2016�N1-3�������ɁA���̌�͏㏸��ƌ��Ȃ��鐄�ڂƂȂ��Ă��܂��B

�s��\�z�����߂ƂȂ��Ă���̂́A���̂�����̂��Ƃ������Ȃ̂ł��傤�B

�y1.2 �w�W���ʗǔ۔���z

���\�́A�O����ƑO�N��̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

�O����E�O�N��Ƃ��Ɏ��㍷�قƂ̈�v���͍����Ă��A���O���فE���ԍ��قƂ̈�v���͒Ⴂ�悤�ł��B

�[�[�[��€����A$�[�[�[

���O���ʎ��́A

- 2✕�O����̎��O���ف{3✕�O�N��̎��O����

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����58���ł��B

�O�ʂɑ���s��\�z�����P�^�������Ă��Ă��A�w�W���\�O�̃��[�\�N���̕����Ƃ̑��ւ͎ア���Ƃ��킩��܂��B

���㍷�ٔ��ʎ��́A

- 4✕�O����̎��㍷�ف[1✕�O�N��̎��㍷��

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����73���ł��B

���O�R���Z���T�X�i�s��\�z�j�ɑ��锭�\���ʂ̗ǂ������ɂ́A���\����̃��[�\�N�����f���ɔ������܂��B

��q�̒ʂ�A�O����ł���O�N��ł���A���ꂼ��P�Ƃ̎��㍷�قƒ���1�����͕�����v����71���ł��B���������A�O����ƑO�N����܂ގ��㍷�ٔ��ʎ������߂�ƁA�O�N��̌W���������}�C�i�X�ƂȂ��Ă��܂��܂��B���̎��őO�N��̌W���������v���X�ɂ���ƕ�����v����68���ւƋ͂��ɉ������Ă��܂��܂��B

�����Œ��ӂ��K�v�ł��B

�����̍��ڂ��܂ގ��㍷�ٔ��ʎ��́A����1�����Ƃ̕�����v���������Ȃ�悤�ɌW����I��ł��܂��B����ǂ��A�����O���䎖�㍷�ق�0�Ȃ�A�㎮�ł͎��㍷�ٔ��ʎ��̕����͑O�N�䎖�㍷�ق̕����Ƌt�ɂȂ��Ă��܂��܂��B����ǂ���q�̒ʂ�A�O�N�䂾���̎��㍷�قƒ���1�����Ƃ�71���̕�����v���ł��B

����āA�O���䂩�O�N��̎��㍷�ق�0�̂Ƃ��́A0�łȂ����̎��㍷�قƒ���1�����̕�����v����71���A�O������O�N���0�łȂȂ��Ƃ��́A����1�����͏�̎��㍷�ٔ��ʎ��̕����A�Ƃ������ƂɂȂ�܂��B

��₱�����Đ\����܂���B

�Ō�ɁA���ԍ��ٔ��ʎ���

- 3✕�O����̎��ԍ��ف[2✕�O�N��̎��ԍ���

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����67���ł��B

�O�ʂɑ��锭�\���ʂ̗ǂ������ɁA����11������3���2��f���ɔ������܂��B

�[�[�[��€����A$�[�[�[

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�N�ɂ���Ċe���ق̑召�W���ω����Ă��܂��B����́A�s��\�z�̐��x�����肵�Ă��Ȃ��Ƃ������Ƃł��B�����́A��̑O����̉ߋ����ڂ̃O���t���������������B�s��\�z�͑O����肹������0.4�������u���Ȃ��̂ɁA���ۂ̑O���䔭�\���ʂ͑O�����0.4���ȏ�u�������Ƃ��ߋ�23��̂���6������邽�߂ł��B

�y1.3 �w�W�Ԉ�v�����́z

�i1.3.1 RBA��������Ƃ̑Δ�j

RBA�̓C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B���̃C���t���ڕW�͔N���Ȃ̂ŁACPI�O�N��ƑΔ䂵�Ȃ��Ƃ����܂���B

�������Ԃ��Ƃ�A2010�N�ȍ~�̐��������CPI�O�N��̐��ڂ����}�Ɏ����܂��B

�m���ɁACPI�O�N�䂪3������^���������ɂȂ��RBA�͗��グ���邩�l�q�������ACPI�O�N�䂪2���������Ɨ��������邩�l�q�������Ă���悤�ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂��Ȃ��ɂ���A�����������_�Œ��߂���T�˃C���t���ڕW�ɉ��������Z����𐋍s���A���̌��ʁA��������ɐ������Ă���悤�Ɍ����܂��B

�����������іʂ���RBA�̋��Z���]�������Ȃ�A�{�w�W�ւ̔����́A�O�N�䁄�O����A�ƂȂ��Ă��悳�����ł��B���������A���ۂ�1.2���̕\�Ɏ������ʂ�A�w�W���ʂ̗ǂ������ɍł��f���ɔ��f���钼��1�����������́A�O������O�N��������Ɋւ���e���͓͂����ł��B

�i1.3.2 �A�������w���E���������w���Ƃ̑Δ�j

�{�w�W�iCPI�j�ƁA�A�������w���E���������w���iPPI�j�̑O������ꗗ�v���b�g�������̂����}�ł��B�e�����w���̐U�����傫���قȂ邽�߁A��r��e�Ղɂ��邽�߂�PPI��CPI�͔��\�l��5�{���ăv���b�g���Ă��܂��B

�傫������A�����3�̕����w���͑����������������Ă��܂��B������Ƒ��������̈�v�������߁A���\�ɐ������Ă����܂��B

�ȉ����炭�A�A�������w����A�A���������w����B�A����ҕ����w����C�A�ƋL���܂��B

��\�ł́A���̃u���O�̃��[���Ɋ�Â����ԍ��ق�0���������̓J�E���g���Ă��܂���B���̌��ʁA���͑Ώۊ��Ԃ̗L�����萔�́A�Ⴆ��C����15������܂���B�����āAC��A�̕�����v�����13��A���̂���A��C�̕�����v����8��A�Ɠǂ݂܂��B

�����3�̕����w�W���\�́AC��A��B�A�̏��ɍs���܂��B����āAC��A�̌��ʂ����Ă���B�̔��\�ɗՂ߂AB�̕������O�����Ƃ͏��Ȃ��Ȃ�ł��傤�B���ہAB�̎��ԍ��ٕ����ƒ���1�����̉ߋ��̕�����v����75���ł��B

B�́A�w�W���ʂ��O�������P���邩�������邩��I������A�w�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1�����I�l�܂łɃ|�W�V��������������Ώ���75���ł�

B�̉��������w���O����̎w�W��v�����͂����}�Ɏ����Ă����܂��B

�ŏ��ɔ��\�����CPI�O������ԍ��ق��Q�l�ɂ��A���ɔ��\�����A�������w���O������ԍ��ق��A����������v���Ă�����������Ƃ���܂���B�Ō�ɔ��\�����PPI�O������ԍ��ق̕�����71���ȏ�̊��ғI�������A�e�ɂł��܂��B�����āAPPI���\����̔��������́A���ԍ��ٕ����Ɖߋ�75����v���Ă��܂��B

�Q�l�܂łɁA�{�e�Ɠ������͑Ώۊ��Ԃɂ�����PPI�̉ߋ����Ϗ������^���l����6pips�^4pips�ł��B

�i1.3.3 �{�w�W�O����Ǝl�����Z��i�w���O����̑Δ�j

�ڍׂ́w���B�����w�W�u�l�����Z��i�w���v���\�O���AUDJPY���������x��1.3.2���ɋL�ڂ��Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

���\�����Ō����A�Z��i�w��������ҕ����w���Ȃ̂ŁA������{�w�W���\�O�ɖ{�w�W���ʂ̗ǂ�������m��p�ɂȂ�܂���B

�y1.4 �w�W���͌��_�z

- �{�w�W�́A�����̍��B�d�v�o�ώw�W�̕ω����s���\���Ă���_�ŏd�v�x�������A�ƌ����܂��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂Ǝ���1�l�����Ő�s���Ă��܂��B�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��B - �{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B����ǂ��A���\����1�����߂���ƁA���������͂����P���ɗ\���ł��܂���B���\����11����́A�O����̉��P�^�����ɑf���A�O�N��̉��P�^�����ɋt�s����A�Ɖ��߂��������ߋ��̃��[�\�N�������Ƃ̈�v���������Ȃ�܂��B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�{�w�W�̎w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

�y2.1 �������x�z

2013�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������̕��ς�39pips�ɒB���Ă��܂��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2017�N�ȍ~�͂���ȑO�ɔ�ׂċɒ[�ɏ������Ȃ��Ă��܂��B

�����͂͂����肵�Ă��܂��B

RBA�i������j��2016�N8���̗��������Ō�ɂ��̌�1.5���̐��������ύX���Ă��܂���B���Z�����ύX�̗\��E�\�����Ȃ���A�����w���ւ̔����́A�����ǂ��납1�^3��1�^4�܂ŏ������Ȃ��Ă��܂������Ƃ��킩��܂��B

����1�^3��1�^4�Ƃ��������͖ڈ��ɂȂ�܂��B

�Q�l�܂łɁA2017�N��2018�N���\����4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�ŋ߂͔������������Ƃ͌����ARBA���Z�����ύX���������A���B�o�ώw�W�ŕ��ϓI�ɍł��傫���������Ă��܂��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���67pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i13�`27pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�y2.2 �ʔ������́z

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

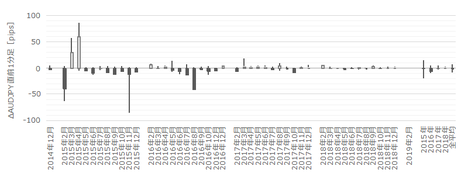

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���́A��A���i���j���Q�l�ɂł��܂���B���W�����Ⴂ���߁A�h�b�g�̈ʒu�ڃO���t����ǂݎ�����A

- ���㍷�ٔ��ʎ��̉�����0.5�A�̂Ƃ�����1�����͉A��

- ��0.5�����㍷�ٔ��ʎ��̉���0�A�̂Ƃ�����1�����̕����͂킩��Ȃ�

- 0�����㍷�ٔ��ʎ��̉��A�̂Ƃ�����1�����͗z��

�ƂȂ��Ă��܂��B

����ǂ��A����1�����̕����������܂�A���̌�10���Ԃ͒���1�����Ɠ��������ɔ�����L���܂��B���W����0.88�Ƃ��Ȃ荂���A���ϓI�ɒ���1������������11�����͒l����16���L���Ă��܂��B

�{�w�W���\����̔����́A���㍷�ٔ��ʎ��̉�����0.5�`0�̊Ԃ������Ƃ��������A�f���ȕ����ɔ������܂��B���������A���㍷�ٔ��ʎ��̉��̑傫���ƒ���1�����̒l���ɂ͑��ւ�����܂���B����ǂ��A�����������������킩��A���̌�͓��������ɔ�����L�������ł��B

�{�w�W�̉e���͔͂��\��11���ȏ�ɘj��܂��B

�y2.3 �������́z

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�������́A�e���قɕ肪�ڗ����A���O1�������ߋ��A������86���ƕ肪�ڗ����܂��B�e���قւ̕�́A���߂�7�E8�l�����̎s��\�z�����߂ɂȂ��Ă������Ƃ��e�����Ă��܂��B���̌��ʁA������v���͎w�W���\��Ɏ��O���قƋt�����ɔ������邱�Ƃ������悤�ł��B

�����āA����1�����͎��㍷�قƂ̕�����v����73���Ƒf���ŁA���O10-1�����Ƃ̕�����v����21���i�s��v��79���j�ƂȂ��Ă��܂��B

�{�w�W�́A���\�O�Ɏ���Q���҂����\��̔����������T�ː������\�z���Ă���\��������܂��B����Ȃ̂ɁA�������������̃N�Z�ɏ悶�Ȃ��͖̂����ł͂���܂���B

���ɁA�ߋ����\��ɔ�����L�������ۂ��������������Œ��ׂ܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�61������܂��B����1�����ƒ���11�����̕�������v���Ă����Ƃ��Ɍ���A���̊��ғI������78���ɍ��܂�܂��B

���\����1�����߂��Ă�������ł̒nj����K�ŁA�������傫������ƌ����ċt����͔����������ǂ��ł��傤�B

�y2.4 �������͌��_�z

- �������x�́ARBA�����Z�����ύX���₻�ꂪ�S���W�߂Ă��鎞���������ƁA���B�o�ώw�W�ōł��傫���Ȃ肪���ł��B

- ���������́A���㍷�ٔ��ʎ��̉�����0.5�`0�̂Ƃ��������Ƒf���ł��B���㍷�ٔ��ʎ��̉�����0.5�`0�͈̔͂ł́A�ǂ���ɔ������邩�\�z�����܂���B

- �w�W���\��̏������������ɔ�����L���X���͂�����̂́A�_���͔��\����1�`������̒����ł��B���\����1����Ƃ���10����ł́A�قƂ�ǔ������L�тĂ��܂���B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1. ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̒��O10-1�����̉ߋ����Ϗ�������5pips�A���l����4pips�ł��B�ߋ��z������53���A���O���قƂ̕�����v����58���ł��B

���̊��Ԃ͎���������킹�܂��B

�y3.2. ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̔��\���A2016�N10-12���W�v����2017�N4-6���W�v�������������O1�����̉ߋ����Ϗ�������4pips�A���l����2pips�ł��B

��}����킩��悤����Ȃ��̂ŁA���̊��Ԃ͎�����Ȃ������ǂ��ł��傤�B

�y3.3. ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

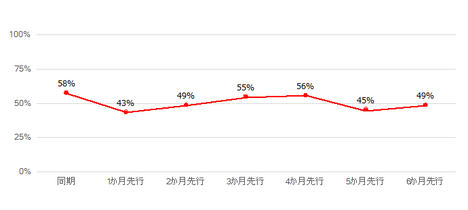

2017�N�ȍ~�̒���1�����̉ߋ����Ϗ�������25pips�A���l����18pips�ł��B���㍷�ق̉ߋ��}�C�i�X����73���A����1�����̉ߋ��A������57���ł��B�����āA���O1�����ƒ���1�����̕�����v����21���i�s��v��79���j�ł��B

����A���O1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��i�p�x22���j����܂��B����5��̒���1���������˂������ƒ���1�����l��������4��i80���j��v���Ă��܂��B

���Ȃ�̊m�x�Ŏw�W���\��̔��������𐳂����\���ł��Ă���Q���҂�����\��������܂��B�A���A����5��̂����O����1��́A���O1�������A������20pips�����˂��̂ɁA����1�����͗z������61pips���˂Ă��܂��B���̃T�C�����x���������Ƃ��̒Ɏ�͌��ɂɂȂ鋰�ꂪ����܂��B

���āA���O1�����̓����ɒ��ڂ��܂��傤�B�����A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

���̃|�W�V�����́A�����̊o�傩�A�������̊m���Č�����M���Ă����Ɠ������j�Ōp������ӎv���K�v�ł��B

�����ɁA����1�����Ⓖ��11�����́A���O���قƂ̕�����v�����e30���E26���i�s��v��70���E74���j�ł��B�w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B

�w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�y3.4. ����11�����z

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

2017�N�ȍ~�̒���11�����̉ߋ����Ϗ�������30pips�A���l����19pips�ł��B

����1�����l����30pips�ȏゾ�������Ƃ͉ߋ�11��܂��i�p�x48���j�B���ƁA����11��̂���10��i91���j�́A����1�����l����蒼��11�����l����������L���Ă��܂��B�S�Ă̏ꍇ�ɂ����钼��1�����l���ƒ���11�����l���Ƃł́A������L�������Ƃ�61���Ȃ̂ŁA����1�����l�����傫���Ƃ��قǂ��̌��������L���ƌ����܂��B

����āA����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�y3.5. ���j���_�z

- ���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

- �w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B - �w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

- ����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�́A�����̍��B�d�v�o�ώw�W�̕ω����s���\���Ă���_�ŏd�v�x�������A�ƌ����܂��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂Ǝ���1�l�����Ő�s���Ă��܂��B�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��B - �{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B����ǂ��A���\����1�����߂���ƁA���������͂����P���ɗ\���ł��܂���B���\����11����́A�O����̉��P�^�����ɑf���A�O�N��̉��P�^�����ɋt�s����A�Ɖ��߂��������ߋ��̃��[�\�N�������Ƃ̈�v���������Ȃ�܂��B

�X.�������

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2019�N01��08��

���B�ٗp���v���\�O���AUDJPY�������́i�����Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���B�ٗp���v�i���v���FLabour Force�j�́A �I�[�X�g�����A���v�� (ABS�FAustralian Bureau of Statistics)���A�ٗp�Ґ��A���ƎҐ��A���Ɨ��A�J���Q�����A���ԘJ�����ԁA�\����w�W�ł��B���ꂼ��O�X���ƑO���̏W�v�l�����\����A�O�����ƑO�N�������̎����ƋG�ߒ�������������܂��B

���\���ڂ��������̂́i���\�����j�A�ړI�\�s�x�̒Z��FX����ɍi�����A�G�ߒ����ς̌ٗp�Ґ������Ǝ��Ɨ������ɊS�����ĂΏ\���ł��B

�ȉ��A���ɒf��Ȃ�����G�ߒ����ς̑O�����O�N���P�Ɂu�ٗp�Ґ������v�u���Ɨ��v�ƕ\�L���܂��B

2018�N11���W�v�f�[�^�Ŋ֘A���l�������Ă����ƁA

�E�l����24.70�S���l

�E�A�ƎҐ���12.69�S���l

�E���ƎҐ���0.68�S���l

�ł��B���̌��̎��Ɨ��i�����ƎҐ��^�i�A�ƎҐ��{���ƎҐ��j�j��5.1���ł����B

���āA�{�w�W�ٗp�Ґ������̗��������ɂ́A�������낢�N�Z������܂��B

2015�N�ȍ~���\�̌ٗp�Ґ������̕��ϒl��2.14���l�ł����A�㉺�̃u�������Ȃ�傫���Ƃ�������������܂��B����A�s��\�z�͂قڈ��ł��B���̌��ʁA���\���ʂƎs��\�z�̍������������������ɁA���\���ʂƎs��\�z�̑召�W���t�]�������ł��B���\���ʂƎs��\�z�̍����傫�����������́A�傫�����Ĕ������N�����Ă��s��\�z�܂Ŗ߂肫��܂���B

�O�����ʂ̔����ŗ����Ɏs��\�z����قǖ߂����Ƃ��A�{�u���O�ł́u�ߑ唽���v�ƌĂ�ł��܂��B�{�w�W�̓����́A�ٗp�Ґ������̉ߑ唽�����A�O���ɑ傫�������菬���������肵�Ȃ��Ƃ��ɋN�������Ȃ����ł��B

���Ɨ��͒����I�ȉ��P�g�����h�r���ł��B2015�N�ȍ~�A���Ɨ����O�������P�������Ƃ�19��A�O����舫���������Ƃ�12��A�ł��i���Ɨ��ɕω����������Ƃ��̉��P�p�x��61���j�B�����āA���Ɨ����O�������P�i�z���ɑΉ��j�^�����i�A���ɑΉ��j�����Ƃ��A����11�����Ƃ̕�����v���͉ߋ�70���ł��B

�Ȃ��A����̌��ʂ��́ARBA���\�c���v�|�ɂ��A11��20���Ɂu�ٗp�͗\����苭���A���Ɨ���2020�N���܂łɂ�4.75���֒ቺ�v�A12��18���Ɂu���l�����͌ٗp�����P��������v�Ƃ̌�����������Ă��܂��B����āA���Ɨ��͓��ʁA���P�X���p���ƌ��Ȃ��܂��B

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�������x�͑傫���A���������͎w�W���ʂ̗ǂ������ɑf���ł��B���\��̔����͐L�т����ł����A1����Ƃ���10����ŐL�т�pips�͋͂���������܂���B�w�W���\��͏�����Œ��˂�_��Ȃ��ƁA�������x�̕���pips���傫�����ɉ҂��Ȃ��w�W���ƌ����܂��B

�������������O��������ޗ��́A�������̕肪�����I��50�������Ɍ������ƌ����܂��̂ɁA���O1�����̉ߋ��A������84���A����1�����̉ߋ��z������74���A����11�����̉ߋ��z������70���A�ƕ肪�ڗ��_�ł��B

�����āA���O1�����́A���㍷�ًy�ђ���1�����Ƃ̕�����v����30���i�s��v��70���j�ƂȂ��Ă��܂��B�����������A������v���̕����M�����܂��B

�܂��AANZ�L�����l�͎���1�����̖{�w�W�ٗp�Ґ��������ԍ��ق̐�s�w�W�ł��B�ٗp�Ґ��������ԍ��قƂ̕�����v���́AANZ�L�����l�����̑O����̑傫����0.5�����������Ƃ��A69���̕�����v���ƂȂ�܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ŁA����83���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�71���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A�S�̂�57���A����1�����ƒ���11������������v���ɂ�68���ł����B������v�̉��͂ł͒nj��O�ꂷ�ׂ��ł����A�ʕ��͂ł͒���1�����I�l�ƒ���11�����̒l���̍��͋͂�3pips��������܂���B

���˂ʼn҂��w�W�ł́A�����A�|�W�V�����������������ׂ��ł��B

��̓I�ɂ͎��̕��@���Ă��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�w�W���͔͈͂́A2015�N1���W�v���`2018�N11���W�v���i���N12�����\���j��47�ł��B�����s��\�z�ɃN�Z�̂悤�Ȃ��̂�����Ȃ�A���̈�т����X�������o����W�{���ɒB���Ă��܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�A���A���Ɨ��͋t�ł��B���ق��}�C�i�X�̂Ƃ��z���E�v���X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B���R�ł��ˁB

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B���B�ٗp����̂��̂ɊS�������łȂ��A�w�W���\���_�̔����ɊS�����邾���Ȃ̂ŁA����͓��R�ł��B

2015�N�ȍ~�̌ٗp�Ґ������̎s��\�z�Ɣ��\���ʂ̐��ڂƁA��Όٗp�Ґ��̐��ڂ����}�Ɏ����܂��B

�Ȃ��A���̊��Ԃ̌ٗp�Ґ������̕��ϒl��2.14���l�A��Όٗp�Ґ������̕��ϒl��1.20���l�ł��B

�ٗp�Ґ������̎s��\�z�́u���C����̂��v�Ƃ������炢�قڈ��ł��B�s��\�z���قڈ��̎w�W�́A�ߑ唽�����N�������Ƃ������̂Ŋm�F���Ă����܂��B

���\���������������B

���\�́A�O���̎��㍷�ق̑傫�����K�w�����A���̊K�w���ɔ��\�����̎��㍷�ق��O���̎��㍷�قƕ������]�������𐔂��Ă��܂��i�O�����\���ɔ��\���ʂ��s��\�z������^�����A�������\���ɔ��\���ʂ��s��\�z����������^�������𐔂��Ă��܂��j�B

��\����A�O�����\���̎��㍷�ق̑傫����1�ȉ��Ȃ�i��1�`1�͈̔͂Ȃ�j�A�������\�̎��㍷�ق��O�����\���̎��㍷�قƕ������]�������Ȃ��Ƃ��킩��܂��B����A�O�����\���̎��㍷�ق̑傫����4���Ă���i��4������4�����Ȃ�j�A�������\�̎��㍷�ق��O�����\���̎��㍷�قƕ����������ɂȂ��Ă������Ƃ��킩��܂��B

�܂�A�����قڈ��Ȏs��\�z�ɑ��A�ٗp�Ґ������̏㉺���̕p�x���������ߎ��㍷�ق̑傫�������������������͉ߑ唽�����N�������̂́A�㉺���̐U�����傫�����đO���̔������N�����Ă��s��\�z�܂ŒP���ł͖߂肫��Ȃ��A�Ƃ������Ƃ��킩��܂��B

���Ɏ��Ɨ��̐��ڂł��B

��}���Ԃł́A�قڎ��Ɨ������P�������Ă��܂��B���̊��ԂɎ��Ɨ����O�������P�������Ƃ�19��A�O����舫���������Ƃ�12��A�ł��i���Ɨ��ɕω����������Ƃ��̉��P�p�x��61���j�B

�����č���̌��ʂ��́ARBA���\�c���v�|�ɂ��A11��20���Ɂu�ٗp�͗\����苭���A���Ɨ���2020�N���܂łɂ�4.75���֒ቺ�v�A12��18���Ɂu���l�����͌ٗp�����P��������v�Ƃ̌�����������A�y�ώ�����Ă��܂��B

���Ȃ݂ɁA���[�}���V���b�N�O��2008�N���ɂ͎��Ɨ���4.1���܂Œቺ�������Ƃ�����܂��B�����̔��W�����܂����A�z�R���������������낪���̐����ł��B����2008�N�̐�������2.69���i���̑O�N2007�N��4.31���j�ł����B

���\�́A�V�K�ٗp�Ґ������E��Όٗp�Ґ������E���Ɨ��E�J���Q�����̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

���̃u���O�̌v�����[���ɏ]���A�e���ق��e���[�\�N���l���̏��Ȃ��Ƃ������0�Ȃ�J�E���g���Ă��܂���B���̌��ʁA��\�̕ꐔ�͂��Ȃ���������܂��B�_����������|����A�e�ꐔ�����\�ɓZ�߂Ă����܂��B

�Ⴆ�A���Ɨ��Ǝ��O���فE���O10-1�����̊W�����߂���16������܂���B

���̂��Ƃ܂�����ŁA�V�K�ٗp�Ґ������͎w�W���\����̕�����v���������A���Ɨ��͎w�W���\��̕�����v�����Ⴍ�Ȃ��Ă��܂��B�J���Q�����Ǝ��㍷�فE����1�����̕�����v����64�����薳���ł��܂���B

�Ȃ��A���Ɨ��͐��l���������Ȃ�قlj��P�Ȃ̂ŕ������t�]���Ă��܂��B

���O���ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����56���ł��B

���̎��̌W�����ǂ��I��ł�������v���͍����Ȃ�܂���B�w�W���\�O�̒��O10-1�����̕����Ɏs��\�z�͊W����܂����B

���㍷�ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����79���ł��B

���\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B

���ԍ��ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����70���ł��B

���ԍ��ٔ��ʎ������Ɨ��̍������Ȃ��ƁA���ԍ��ق�0�ƂȂ邱�Ƃ��p�����܂��B����ǂ��A���㍷�قƒ���11�����̕�����v���́A�����荂��78���Ȃ̂ŁA���ԍ��ٔ��ʎ���p����@��͂��܂肠��܂���B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���O���ق̑傫���ɔ�ׂĎ��ԍ��ق̑傫���́A�ȑO�����т��ď������Ȃ��Ă��܂��B��������ϓI�ɁA�O�ʂɑ��Ĕ��\���ʂ��s��\�z�قǃu���Ȃ����Ƃ�\���Ă��܂��B

�C�ɂ���K�v�Ȃ�Ă���܂����B�{�w�W�͉e���͂������̂ł��B

�ڍׂ́w���B�ٗp�w�W�uANZ�L�����l�����v���\���ʂ̍��B�ٗp���v�ւ̉e���x���Q�Ɗ肢�܂��B

���܁A

�EANZ���l�L�������O����̑傫������0.5���ȉ��������Ƃ��A�{�w�W�ٗp�Ґ����������O����茸�����ꍇ

�EANZ���l�L�������O����̑傫�����{0.5���ȏゾ�����Ƃ��A�{�w�W�ٗp�Ґ����������O����葝�����ꍇ

�𗼎w�W��������v�����A�Ɖ��߂��܂��BANZ���l�L�������O����̑傫����0.5���ȉ������ω����Ȃ��������́A��r�ɗp���܂���B

���}�����́u���l�L�������O���䂪�ٗp�Ґ������̕ω������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͂����̕�����v���ł��B

���̐}����AANZ�L�����l�����O����́A�ٗp�Ґ������i�ٗp�Ґ��ł͂Ȃ��j�̎��ԍ��قɑ��A����1�����Ő�s����A�ƌ����܂��B

���̐}�́AANZ�L�����l�����O����̑傫����0.5���ȏ�̏ꍇ�ł����B

�ł͎��ɁAANZ�L�����l�����O����̑傫����ω�����ƁA�ǂ��Ȃ邩���\�ɐ������܂��B

���\�́A��}�ő��ւ������܂ꂽ���w�W�̎���1�����ɂ��ĕ�����v����Z�߂����̂ł��B

ANZ�L�����l�����̑傫����0.5���������������̌ٗp�Ґ��������ԍ��ق̕����́A���ғI����69���ȏ�Ƃ������ƂɂȂ�܂��B���܂�A�e�ɂł��Ȃ����ғI�����ɂ����B���܂���B

����āA�O����ANZ�L�����l�������������铖���̌ٗp�Ґ��������ԍ��ق̕������A���O���قƋt�ɂȂ�Ƃ����`�����X�Ƒ����܂��傤�B

�Ⴆ�AANZ�L�����l�������������铖���̌ٗp�Ґ������́A�O�����ʂ������Ă����Ƃ��܂��B����Ȃ̂ɁA�����̌ٗp�Ґ������̎s��\�z�͑O�����ʂ�������Ă����Ƃ��܂��B���̂Ƃ��A�O����ANZ�L�����l�������������铖���̌ٗp�Ґ������͎s��\�z������i���㍷�ق��v���X�ƂȂ�j�A�Ƃ������Ƃł��B

�Ȃ���̂Ƃ��A�w�W���\���O�Ƀ����O���I�[�_�[���Ă����A1.2���ɋL�����ʂ�A����1�������z���ƂȂ���ғI������74���A�Ƃ������ƂɂȂ�܂��B

����b����Ȃ��Ă��A�ǂނ̂��ʓ|�Șb�ł���ˁB�ł��A���̑O������Ƃ��Ɏw�W���\����̑傫�������Ƃ��ɏ��Ă���ғI������74���ł��B��肭�����ł��Ȃ��Ă��A�בւ�o�ς⍋�B�̐^�ʖڂȕ���������y�Ȃ͂������炲�e�͊肢�܂��B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�{�w�W�̎w�W���͔͈͂́A2015�N1���W�v���`2018�N11���W�v���i���N12�����\���j��47�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1�����������͉ߋ����ς�31pips�ł��B���ɑ傫�����˂�w�W�ł���A�w�W���\�������ׂ��ŕs�p�ӂɃ|�W�V���������ׂ��ł͂���܂���B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���82pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i16�`33pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̒l�����ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�w�W���\��́A�����̑傫���̊��ɒ���1�����l���ƒ���11�����l���̍������������Ƃ��킩��܂��B����3pips��������܂���B

�܂��A2015�N�����ˏo���Ĕ������傫�����Ƃ��킩��܂��B�����ŁA2016�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�������x�̖ڈ��́A��������Q�l�ɂ��������ǂ������ł��ˁB

�O�f�̕\���͔������x���������Ȃ��Ă��܂����A����ł��傫����������w�W�ł��邱�Ƃɕς�肠��܂���B

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���Ƃ́A���ϓI�ɂقڔ��W������܂��B�����āA����1�����̕��������m�F����A����11�����l���͒���1�����l���������ϓI��7���L�т܂��B

�t�Ɍ����A�l�����m������ׂ����A�{�w�W�ł��炾��|�W�V�����������Ĕ�����L���̂�҂͍̂����I�ƌ����܂���B�{�w�W�͒����ʼn҂����Ƃ�_���ׂ��ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��w�W��v���������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�������v���������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ł́A���O1�����̉ߋ��A������84���A����1�����̉ߋ��z������74���A����11�����̉ߋ��z������70���A�ƕ肪�ڗ����܂��B

������v���ł́A���O1���������㍷�قⒼ��1�����Ƃ̕�����v��30���i�s��v��70���j�ŁA���ʂƂ��̔��������O�������Ă��܂��B���㍷�قƒ���1�����E����11�����͕�����v�����Ƃ���80����ƁA�w�W���ʂ̗ǂ������ɑf���ɉ����Ă��܂��B

���ɁA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ł����B�w�W���\����́A�ߋ��̎��т��点�߂Đ����Ԃ��炢���������ɔ������L�ё�����ƐM���邵������܂���B�����ŁA����83���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�71���ł����B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A�S�̂�57���A����1�����ƒ���11������������v���ɂ�68���ł����B

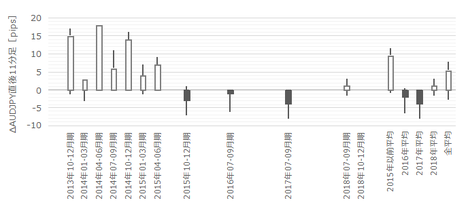

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������܂��B�����܂ł̕��͌��ʂɊ�Â��A�Ō�Ɋe���[�\�N�����̎�����j���o���܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

2015�N��2016�N�ȍ~�Ƃł́A�w�W���\��̔������x���܂�ňႢ�܂��B���������A���O10-1�������������A���̊��Ԃ̓�����2016�N�ȍ~�ɖڂɌ����ď������Ȃ����Ƃ͌����܂���B

���O10-1������2016�N�ȍ~�̕��Ϗ�������7pips�A���l����5pips�ł��B�ߋ��z������60���A���O���قƂ̕�����v����56���ŁA���O�ɕ������������Ă���ƌ�����قǃA�e�ɂȂ�T�C���͂���܂���B

����āA���̊��Ԃ͎�����܂���B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1������2016�N�ȍ~�̕��Ϗ�������6pips�A���l����5pips�ł��B�ߋ��̉A������84���ƈُ�ȕ肪����A���O���قƂ̕�����v����39���ł��B

�܂��A�z�����ւ̃q�Q���召�قږ������Ă��܂��B�����������Ȃ����߂ɂ́A�ӂ����@������ƍl�����܂��B

�ЂƂ́A�����ɂȂ�����Ƃɂ����V���[�g�������A�ߋ��A�����̍������A�e�ɂ��邱�Ƃł��B�����ЂƂ́A���̊��Ԃɗz�����ɒ��˂���t����V���[�g���邱�Ƃł��B

���̊��Ԃ́A���O10-1�������z���Ȃ�V���[�g���I�[�_�[���A���O10-1�������A�����`�����Ȃ�w�W���\2���O����z������5pips���˂�̂�҂��ċt����V���[�g���܂��B�Ƃ��ɁA���m�^���̖ڈ���3�E4pips�Ƃ��Ă����܂��傤�B

���O1�����ł̎���������O�|�����ꂽ���č\�₵�܂���B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1������2016�N�ȍ~�̕��Ϗ�������23pips�A���l����17pips�ł��B2015�N�̔���������ƁA���ݓI�ɋɂ߂đ傫�Ȕ����������˂Ȃ����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�ł���ׂ��ł��B�����āA�l�������Ƃ̋t�����̃q�Q�i�t�q�Q�j���U������܂��B

�ߋ��A�t�q�Q��5pips�ȏゾ�������Ƃ�16��i�p�x34���j������܂��B�����w�W���\�����5pips���|�W�V�����Ƌt���ɒ��˂Ă��܂�����A��������܂���B3���1����x���ɑ����悤�ł͂���Ă��܂���B��́A�x���̋t�q�Q���X���[���ď������ł̗��m��_����������܂���B

���̉ۂ������Ă����܂��B

�t�q�Q������1�����������̔����i12pips�j�ɒB�������Ƃ͉ߋ�12��i�p�x19���j�ł��B����A���������{1pips��12pips�ȏゾ�������Ƃ͉ߋ�87���ɒB���܂��B���������ʎ�����ЂƂ��m�F���Ă����Ȃ��̂ŁA�ȉ��͒P���������v�Z�ŋ��߂܂��B

�������m�^���ؐݒ���ꗥ12pips�ōs�����Ƃɂ���ƁA�x���ő����邱�Ƃ�19���ȉ��ƂȂ�A�x���ꂸ�ɗ��m�ł��邱�Ƃ�87���|19����68���ł��B�������薈�N12��̎���ŁA�x�����X���[�ł��邱�Ƃ�8.2��A�x���Ō��ς���邱�Ƃ�2.3��A����1�����ł͌��ςł��Ȃ����Ƃ�1.5��ł��B

���������W�����\�ɓZ�߂Ă����܂��B

���̕\�́A�ߋ��̌ʎ���̃`���[�g�ׂ���łȂ��A�K������x���i�t�q�Q�j���`�����Ă��珇���������ɐL�т�Ƃ����O��ŃJ�E���g�������̂ł��B����āA���ۂɗ��m�^���ؐݒ�����̕\�̒ʂ�ɂ�����A�x���Ō��ς����p�x�͌���A�x�����X���[���Č��ς����p�x�͑����܂��B

���������덷�܂�����ŁA�w�W���\���O�Ƀ|�W�V�������I�[�_�[���ė\�ߗ��m�^���ؐݒ�����Ă����Ƃ��ɂǂ��Ȃ邩��\���Ă��܂��B

��pips�𗘊m�^���ؐݒ�ɂ��邩�́A����X�^�C������ł��B�A���A�t�q�Q�p�x�E���x���傫���w�W�ł́A���m�^���ؐݒ肪�K�v�ł��B

���ɁA�w�W���\�������ׂ���������j�ł��B

�{�w�W�ɐ旧���Ĕ��\�����ANZ�L�����l�����́A�O����̑傫����0.5���ȏ�̂Ƃ��A�{�w�W�ٗp�Ґ��������ԍ��ق̕�����1������s���Ċ��ғI����69���Ő�s�������Ă��܂��B�܂��A����1�����̉ߋ��z������74���ŁA���O1�����Ƃ̕�����v����30���i�s��v��70���j�ƂȂ��Ă��܂��B

����āA�O���W�v����ANZ�L�����l�����O����̕����ƁA�ٗp�Ґ������̎��O���ق̕������قȂ�Ƃ��AANZ�L�����l�����O����̕����Ɠ��������Ɏw�W���\���O�ɃI�[�_�[���܂��B�܂��A���O1�������A���̂Ƃ��i�A���ŏI��肻���ȂƂ��j�A�w�W���\���O�Ƀ����O�ł��B�Ƃ��ɁA���m�^����18pips�Ƃ��A�ӂ��̃|�W�V�����������������ė����ĂɂȂ�Ȃ����͒��~�ł��B

�����āA�nj����j�ł��B

����1�����ƒ���11�����Ƃ̕�����v����83���ŁA����83���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�71���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A�S�̂�57���A����1�����ƒ���11������������v���ɂ�68���ł����B������v�̉��͂ł͒nj��O�ꂷ�ׂ��ł����A�ʕ��͂ł͒���1�����I�l�ƒ���11�����̒l���̍��͋͂�3pips��������܂���B

���˂ʼn҂��w�W�Ń|�W�V�����������ׂ��ł͂���܂���B�x���Ƃ��A�w�W���\����1�����߂����痘�m�̋@����M���܂��B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

2016�N�ȍ~�A����11�����͉ߋ����Ϗ�������29pips�A���l����20pips�ł��B

����1������������30pips�ȏ�ɒB�������Ƃ͉ߋ�24��܂��B���̂���14��͒��㏇����������1�������������Ĕ�����L���Ă��܂��B���l�ɁA����1�������������傫���Ȃ�قǁA���������W���ǂ��Ȃ��Ă��������ׂĂ����܂����B

���̕\���܂��A����1������������pips�ɒB����Ɠ����ɒnj��J�n���邩��I�Ȃ�������܂���B