2018�N12��27��

���B�Z��w�W�u�Z��[�������v���\�O���AUDJPY�������́i1.1���Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���B�Z��t�@�C�i���X�iHousing Finance�j�́A �I�[�X�g�����A���v�� (Australian Bureau of Statistics)���A�Z��E���z�E�V�z�w���E�����w���i���ÁE�V�ÁH�j�̌�����A�Z������E���������̗Z�����z�ȂǁA�\����w�W�ł��B

������\�I�Ȏw�W���ڂ��Z����i������u�Z��[�������iInvestment housing - fixed loans�j�v�j�ŁA�G�ߒ������ꂽ�Z��Z�������iNumber of dwelling commitments�̕\��Owner occupied housing�̍s�j�̑O����i% change�̍��j�����ڂ���܂��i���\���� �j�B�ǂ��ɕ\������Ă��邩�A�����ɂ����ł���ˁB

����Ȃ�₱�������\�̂�₱�������ڂɒ��ڂ��邮�炢�Ȃ�A�G�ߒ����O�f�[�^�̑O�N��������w�b�h���C���ɂ��Ĕ��\���Ă��ꂽ�����ǂ��̂ɁA�Ǝv���܂��B���������A�������Ƃ����i�G�ߒ������ꂽ�j�Z��[�������O���䂪�A�{�w�W���\����̔������������߂Ă����̂�����A����������Ă��d������܂���B

�ꕔ��FX��Ђ̎w�W�J�����_�[�ł́A�G�ߒ������ꂽ���Z�����z�̑O����i������u�Z����z�O����v�j���Љ��Ă��܂��B����ǂ��A���������ւ̉e���͂́A���������z�A�̎��т�����܂��B�Z����z�O����́A�s��\�z����s��Ă��Ȃ��i������Ȃ��j���Ƃ�����̂ŁA�C�ɂ��Ȃ��Ă��ǂ��ł��傤�B

�{�w�W�́A���ʂ̗ǂ������ɑf���ɔ������A�������x���������w�W�ɒ��������������ւ̉e���������Ԃ������悤�ł��B���̓����́A�~����Ȃ���Βnj��ʼn҂��₷���A�Ƃ������Ƃł�����܂��B

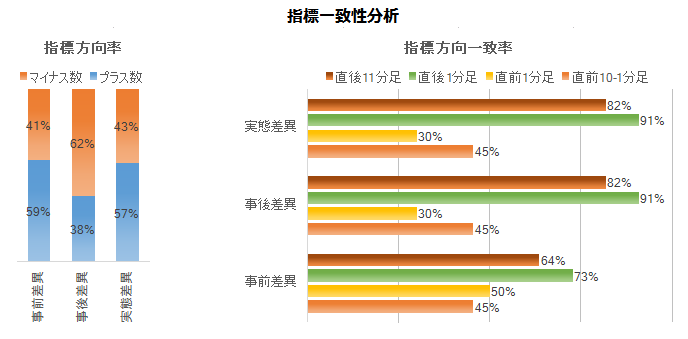

���㍷�قƒ���1�����̕�����v���͉ߋ�91���ɂ��B���܂��B�����āA���ԍ��قƒ���11�����̕�����v�����ߋ�82���ɒB���܂��B����琔�l�̍����́A�{�w�W���\��̔��������̓����ƌ����܂��B

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

1.1�����������͑Ώ۔͈͂́A2015�N1���W�v���`2018�N10���W�v���i���N12�����\���j��45�ł��B�ߋ��̎s��\�z�ɃN�Z������Ȃ�A����𒊏o����̂ɏ\���ȕW�{���ɒB���܂����B

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B�Z��i�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS������̂ŁA����͓��R�ł��B

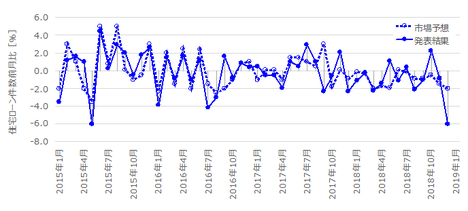

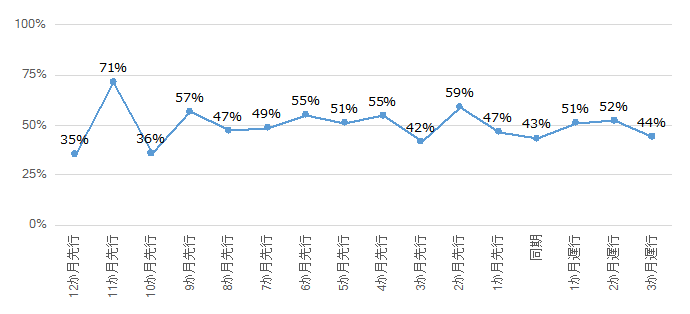

�Z��[�������O����i�ȉ��A�P�Ɂu�O����v�Ɨ��L���܂��j�̎s��\�z�Ɣ��\���ʂ̐��ڂ����}�Ɏ����܂��B

��}���ꌩ�A2017�N�r���܂ŁA�s��\�z���㏸�^���~���Ă��錎�͔��\���ʂ��㏸�^���~���A�s��\�z�͑����̕������x���������Ƃ����Ď��܂��B����ǂ��A2017�N�r������́A�ȑO�ɔ�ׂď㉺�����������Ȃ��āA�s��\�z�̑��������Ɣ��\���ʂ̑��������ɕs��v���ڗ��悤�ɂȂ��Ă��邱�ƂɋC���t���܂��B

���āA��X�ɂ͓���̂Ȃ��d�g�݂ł����A���B�Z��[���ɂ͋����̂ݕԍσ��[���Ƃ����̂�����܂��i���{�ɋ����̂ݕԍσ��[�������邩�Ȃ����͒m��܂���j�B���̃��[���́A�����ԍςł��Ȃ�����g����ł͂���܂���B�����ړI�̏ꍇ�A���������x���������������������₷���Ȃ�܂��B�����āA���B�̏Z���40����͊O���l���L�ŁA���̂قƂ�ǂ������l�����Ƃƌ����Ă��܂����i2016�N�ȑO�̏j�B

���������́A���R�̂��ƂȂ���n���Ŕ������Ă��܂��܂��B�܂舫�����̍��A�m���R��n�߂��̍`�p��y�n�������������{��A�������{����̐��������̑��݂���莋����A���S�ۏ��̌��O�����܂����ς��܂����B

2017�N4���ɂ́A�����S���K�����iAPRA�j����s��[����Ђւ̊Ď��E�K��������\���A��v��s�������������グ�܂����B���̂�����e�ɑz�������u�S�[�X�g�n�E�X�Łv���O���l��ΏۂɓK�p����������܂����B

����������A�̓����́A2017�N��������Z��i�̏㏸��}�����A�Ƃ���Ă��܂��B2018�N�ɓ����Ă���́A�Ƃ��Ƃ��Z��i�w���O�N�䂪3�l���������ă}�C�i�X�ƂȂ�܂����B

�Z��i�̏㏸���������牺�~�ɓ]���n�߂������ƁA�s��\�z�̕������x���������n�߂�����������������v���Ă��܂��B�Z���̐R���Ɏ��Ԃ̂�����O���l�̓��������������ʁA�s��\�z�̐��x�����������̂����m��܂���B

��q�̒ʂ�A�{�w�W�̕��͂ɂ͑O���䂵���p���܂���B

����āA�{�w�W�̊e���ʎ��́A

�ł��B

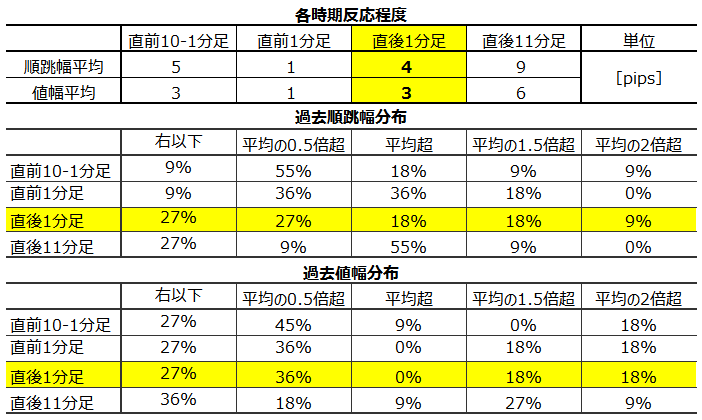

���O���ٔ��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j�ƒ��O10-1�����̕�����v����45����������܂���B�s��\�z�ȂW����܂���B

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����91���ł��B�w�W���\����́A�s��\�z�Ƃ̑召�W�ɋɂ߂đf���ɔ������܂��B

���ԍ��ٔ��ʎ��̉��̕����ƒ���11�����̕�����v����82���ł��B�w�W���\����́A�O�ʂƂ̑召�W�ɔ��ɑf���ɔ������܂��B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���}�͕��͑Ώۊ��ԑS�Ă̎���ł̕��ϒl�ƂȂ�܂��B

�ȑO�����т��Ď��㍷�ق����������Ƃ��킩��܂��B���ԍ��قɔ�ׂĎ��㍷�ق��������Ƃ������Ƃ́A�ω��̑傫���̊��ɗ\�z�̐��x���������Ƃ������Ă��܂��B

�{�w�W�́ANAB��ƐM�����w����RBA�l�������Z�����Ɠ������\���ꂽ���Ƃ�����܂��B

��q����悤�ɁA�{�w�W���̂̔������x�͏������̂ŁA�������\�w�W������Ƃ��͕���������s��Ȃ����Ƃɂ��܂��B

�{�w�W���\�̑O�ɓ����W�v���̌��������O���䂪���\����܂��B���ϓI�ɂ́A���������ƏZ��[�������̊Ԃɂ͎������A���������Ă����������Ȃ��C�����܂��B���������A���������́u�����K�v�v�Ȓn��ł́u�V�z�v�ɕK�v�ȋ��̌����ł��B������A�Z��[�������̈ꕔ�ł������n��̐V�z���Ƃ������ւ�����܂���B�ꕔ���S�����������Ă��邩�A�������邱�ƂɂȂ�܂��B

���w�W�̉ߋ����ڂ����}�Ɏ����܂��B

�㉺���͓������Ă��܂���B�ł��A���������������ĘA�����Ă���Ƃ��Ă��A���̐}����͂킩��܂���B

�����ŁA���w�W�O����̎��ԍ��فi�����\���ʁ[�O�ʁj���m��O��ɂ��炵�āA���ԍ��ق̕����̈�v���ׂĂ����܂��B

���}�����́u���������O���䂪�Z��[�������O��������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͕�����v����\���Ă��܂��B

�}����A���w�W�̎����܂��Č���ׂĂ����ւ͒Ⴂ�A�ƌ����܂��B�Z��[��������11�����O�̌��������Ƃ̕�����v����70�����ƂȂ��Ă��܂����A���̑O���10�����O�E12�����O�Ƃ̕�����v����30����i�s��v��60����j�ƂȂ��Ă���A������v���͋��R��덷�Ƃ̋�ʂ��ł��܂���B

���B�Ɋւ�����͏��Ȃ��A�����Z���Ɋւ�����ɂ͔�ѕt�������Ȃ���̂ł��B����ǂ��A���������O����͏Z��[�������O����̈ꕔ�̐V�z������������\��������ɉ߂����A���̎������傫���Ɛ��@����邽�߁A���w�W�ԂɘA����Ǐ]�̒�������o�����Ƃ͂ł��܂���B

���ƌ����āA���w�W�̐V�z������������ׂĂ��Ӗ�������܂���B����Ȃ��Ƃ��킩���Ă��A�{�w�W���\����̔��������ɉe���͂͂킩��Ȃ�����ł��i���Ȃ��Ƃ��{�w�W���\����A�N������Ȑ��l�����Ď�����Ă��Ȃ�����ł��j�B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���������Ɋւ��镪�͂́A2017�N9���W�v���`2018�N10���W�v���̂����A�{�w�W���P�ƂŔ��\���ꂽ11��ł��B�W�{�������Ȃ����߁A�܂����������Ɋւ����ғI�����i�e��̊m���j�͐��x���Ⴂ�\��������܂��B�\�߂����m�������������B

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

���ϓI�Ȕ������x�͏������w�W�ł��B

�����������ς�2�{���邱�Ƃ͏��Ȃ��A�����ł̗��m�͉ߋ����ϒl��_���悢���Ƃ��킩��܂��B����A�l���͕��ϒl����߂�ڈ��ɂ��������ǂ������ł��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���19pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i3�`7pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2017�N���\���́A9���W�v����10���W�v����2����}�ɔ��f����Ă��܂���B

����ɂ��Ă����������������߁A�{�w�W�͒�����_��Ȃ��ƁA�������Ӗ�������܂����B

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

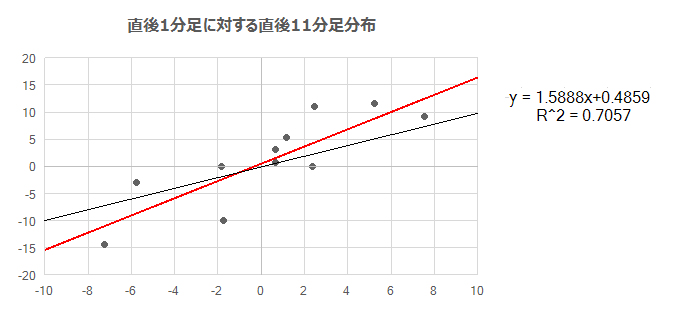

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

�������������͊T�ˑf���ŁA�w�W���\����1�����11����ł͔�����L�������ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ɋɒ[�ȕ�͌����܂��A������v���ɂ͂������肪�����܂��B

�w�W������v���Ɣ���������v���ɍ������l���d������ꍇ�A����������v����D�悵�܂��B����������v�����A�����Ɋւ�炸�ł�����Q���҂̓����������Ɏ����A�ƍl���Ă��邽�߂ł��B

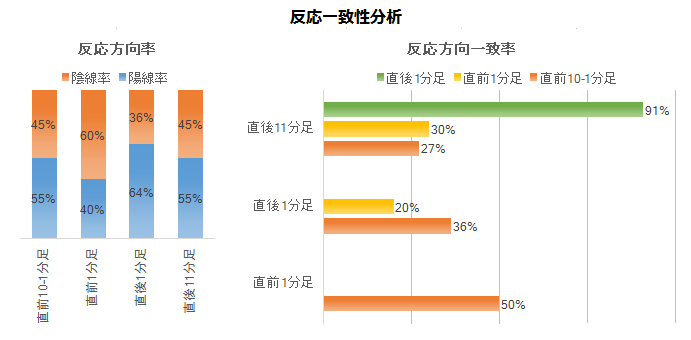

2.1���L�ڂ̒ʂ�A���O1�����͔����������߂��邽�ߎ���Ɍ����܂���B����1�����l�����������A�_���ׂ��͒���1�����Ⓖ��11�����̒�����������܂���B

����1�����́A���O1�����Ƃ̕�����v����20���i�s��v��80���j�ł��B���̒���1�����́A����11�����̕�����v����91���ł��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂Œnj����L�����ۂ������f�ł��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

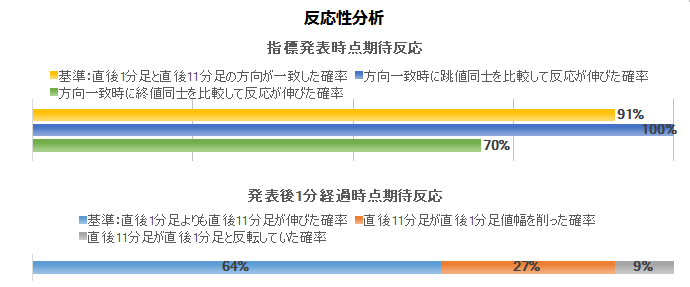

����1�����ƒ���11�����̕�������v�������Ƃ͉ߋ�91������܂��B����91���̂����A����1�����������Ē���11����������������L���Ă������Ƃ�100���ł��B�w�W���\��̕�����v���������A���̌�ɔ�����L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�����āA����1�����I�l���������_���璼��11�����I�l������ƁA�I�l���m�Ŕ�����L�������Ƃ�64������A����1�����ƒ���11���������]���Ă������Ƃ�9����������܂���B�nj��͓O�ꂷ�ׂ��ł��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�}�̎������ӏ��͔������͑ΏۊO�ł�

���}�͒��O10-1�����E���O1�����E����1�����̊e�n�l����[�\�N���ł��B

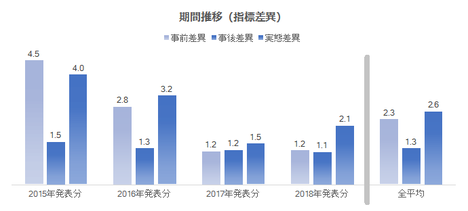

�w�W���\�O�́A2.3���̎w�W��v�����͂ɐ}�������ʂ�A���O10-1���������O1���������O���قƂ̕�����v������������܂���B�������x�����������Ƃ���A���̊��Ԃ̎���͍s���܂���B

����āA���̊��Ԃ̊S���́A�w�W���\��̔��������Ƃ̊W�̗L�������ł��B

2.3���̎w�W��v�����͂ł́A���O���قƒ���1�����̕�����v����73������܂����B�܂��A���O10-1�����ƒ���11�����̕�����v����27���i�s��v��73���j����܂����B���̒���11�����͒���1�����Ƃ̕�����v����91���ɒB���Ă��܂��B

����A������v�����͂ł́A���O1�����ƒ���1�����̕�����v����20���i�s��v��80���j�ł��B����ǂ��A���O1�����͂��܂�ɏ������A�������ʂɓK���Ă��܂���B

����āA���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������Ƀ|�W�V���������܂��B

����1�����ƒ���11�����̕�����v����91���ɂ��B���Ă��܂��B����91���̕�����v���ɁA����11��������������1����������蔽����L���Ă������Ƃ�100���ł��B

����āA���������������m�F�����瑁���nj��J�n�ł��B

�����āA���}���������������B

���̐}�́A�{�w�W���P�ƂŔ��\���ꂽ�ߋ�11��̂����A����1����������4pips�ȏ�ƂȂ���5���4�{���`���[�g�ł��B�}����A����1����������4pips�ȏ�ɒB������A����1�����I�l�����̂�҂��čĒnj�����A����11����������_���邱�Ƃ��킩��܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�w�W�ł̉ߋ�������т͂܂�����܂���B

2019�N�ʋL�^��

�� 1.1���F�w�W���ڃO���t�ŐV�A�L�^��X�V�F2019�N2��18��

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

1.1���ŁF1.1���̎w�W���ڐ}���ŐV�ɍX�V���A2019�N1��17���̔��\���ʂ�NjL�B

�[�[�[��€����A$�[�[�[

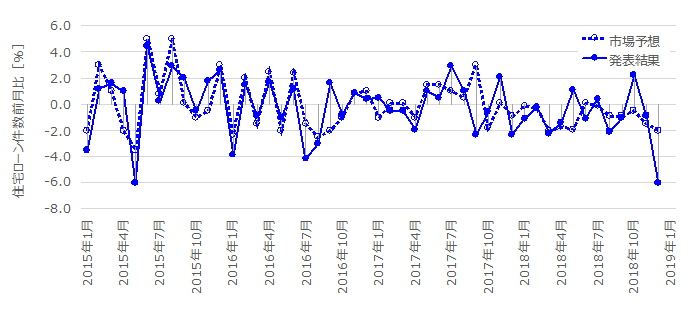

���B�Z��t�@�C�i���X�iHousing Finance�j�́A �I�[�X�g�����A���v�� (Australian Bureau of Statistics)���A�Z��E���z�E�V�z�w���E�����w���i���ÁE�V�ÁH�j�̌�����A�Z������E���������̗Z�����z�ȂǁA�\����w�W�ł��B

������\�I�Ȏw�W���ڂ��Z����i������u�Z��[�������iInvestment housing - fixed loans�j�v�j�ŁA�G�ߒ������ꂽ�Z��Z�������iNumber of dwelling commitments�̕\��Owner occupied housing�̍s�j�̑O����i% change�̍��j�����ڂ���܂��i���\���� �j�B�ǂ��ɕ\������Ă��邩�A�����ɂ����ł���ˁB

����Ȃ�₱�������\�̂�₱�������ڂɒ��ڂ��邮�炢�Ȃ�A�G�ߒ����O�f�[�^�̑O�N��������w�b�h���C���ɂ��Ĕ��\���Ă��ꂽ�����ǂ��̂ɁA�Ǝv���܂��B���������A�������Ƃ����i�G�ߒ������ꂽ�j�Z��[�������O���䂪�A�{�w�W���\����̔������������߂Ă����̂�����A����������Ă��d������܂���B

�ꕔ��FX��Ђ̎w�W�J�����_�[�ł́A�G�ߒ������ꂽ���Z�����z�̑O����i������u�Z����z�O����v�j���Љ��Ă��܂��B����ǂ��A���������ւ̉e���͂́A���������z�A�̎��т�����܂��B�Z����z�O����́A�s��\�z����s��Ă��Ȃ��i������Ȃ��j���Ƃ�����̂ŁA�C�ɂ��Ȃ��Ă��ǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

�{�w�W�́A���ʂ̗ǂ������ɑf���ɔ������A�������x���������w�W�ɒ��������������ւ̉e���������Ԃ������悤�ł��B���̓����́A�~����Ȃ���Βnj��ʼn҂��₷���A�Ƃ������Ƃł�����܂��B

���㍷�قƒ���1�����̕�����v���͉ߋ�91���ɂ��B���܂��B�����āA���ԍ��قƒ���11�����̕�����v�����ߋ�82���ɒB���܂��B����琔�l�̍����́A�{�w�W���\��̔��������̓����ƌ����܂��B

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

- ���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������ɃI�[�_�[���A����1�����̒��˂�_���܂��B

- ���������������m�F�����瑁���nj��J�n���A���m�^���̖ڈ���5pips�Ƃ��܂��B

- ����1����������4pips�ȏ�ɂȂ�����A����1�����I�l�����̂�҂��čĒnj����A���m�^���̖ڈ���5pips�Ƃ��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

1.1�����������͑Ώ۔͈͂́A2015�N1���W�v���`2018�N10���W�v���i���N12�����\���j��45�ł��B�ߋ��̎s��\�z�ɃN�Z������Ȃ�A����𒊏o����̂ɏ\���ȕW�{���ɒB���܂����B

�y1.1 �w�W���ځz

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B�Z��i�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS������̂ŁA����͓��R�ł��B

�[�[�[��€����A$�[�[�[

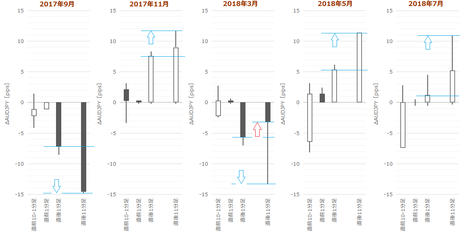

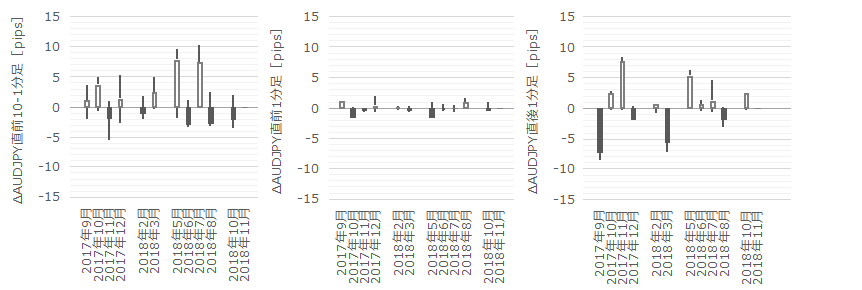

�Z��[�������O����i�ȉ��A�P�Ɂu�O����v�Ɨ��L���܂��j�̎s��\�z�Ɣ��\���ʂ̐��ڂ����}�Ɏ����܂��B

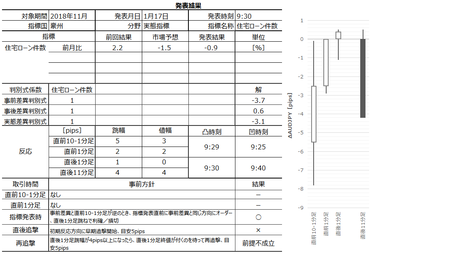

�� 2018�N12���W�v���i2019�N2�����\���j���f��

��}���ꌩ�A2017�N�r���܂ŁA�s��\�z���㏸�^���~���Ă��錎�͔��\���ʂ��㏸�^���~���A�s��\�z�͑����̕������x���������Ƃ����Ď��܂��B����ǂ��A2017�N�r������́A�ȑO�ɔ�ׂď㉺�����������Ȃ��āA�s��\�z�̑��������Ɣ��\���ʂ̑��������ɕs��v���ڗ��悤�ɂȂ��Ă��邱�ƂɋC���t���܂��B

���āA��X�ɂ͓���̂Ȃ��d�g�݂ł����A���B�Z��[���ɂ͋����̂ݕԍσ��[���Ƃ����̂�����܂��i���{�ɋ����̂ݕԍσ��[�������邩�Ȃ����͒m��܂���j�B���̃��[���́A�����ԍςł��Ȃ�����g����ł͂���܂���B�����ړI�̏ꍇ�A���������x���������������������₷���Ȃ�܂��B�����āA���B�̏Z���40����͊O���l���L�ŁA���̂قƂ�ǂ������l�����Ƃƌ����Ă��܂����i2016�N�ȑO�̏j�B

���������́A���R�̂��ƂȂ���n���Ŕ������Ă��܂��܂��B�܂舫�����̍��A�m���R��n�߂��̍`�p��y�n�������������{��A�������{����̐��������̑��݂���莋����A���S�ۏ��̌��O�����܂����ς��܂����B

2017�N4���ɂ́A�����S���K�����iAPRA�j����s��[����Ђւ̊Ď��E�K��������\���A��v��s�������������グ�܂����B���̂�����e�ɑz�������u�S�[�X�g�n�E�X�Łv���O���l��ΏۂɓK�p����������܂����B

����������A�̓����́A2017�N��������Z��i�̏㏸��}�����A�Ƃ���Ă��܂��B2018�N�ɓ����Ă���́A�Ƃ��Ƃ��Z��i�w���O�N�䂪3�l���������ă}�C�i�X�ƂȂ�܂����B

�Z��i�̏㏸���������牺�~�ɓ]���n�߂������ƁA�s��\�z�̕������x���������n�߂�����������������v���Ă��܂��B�Z���̐R���Ɏ��Ԃ̂�����O���l�̓��������������ʁA�s��\�z�̐��x�����������̂����m��܂���B

�y1.2 �w�W���ʗǔ۔���z

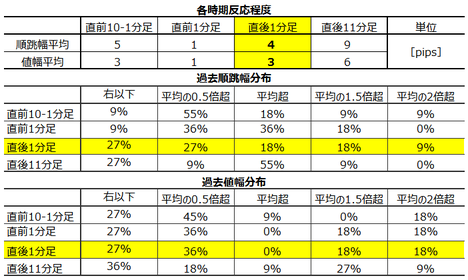

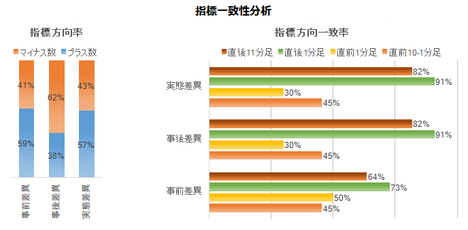

��q�̒ʂ�A�{�w�W�̕��͂ɂ͑O���䂵���p���܂���B

����āA�{�w�W�̊e���ʎ��́A

- ���O���ٔ��ʎ����O����́i�s��\�z�[�O�ʁj

- ���㍷�ٔ��ʎ����O����́i���\���ʁ[�s��\�z�j

- ���ԍ��ٔ��ʎ����O����́i���\���ʁ[�O�ʁj

�ł��B

���O���ٔ��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j�ƒ��O10-1�����̕�����v����45����������܂���B�s��\�z�ȂW����܂���B

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����91���ł��B�w�W���\����́A�s��\�z�Ƃ̑召�W�ɋɂ߂đf���ɔ������܂��B

���ԍ��ٔ��ʎ��̉��̕����ƒ���11�����̕�����v����82���ł��B�w�W���\����́A�O�ʂƂ̑召�W�ɔ��ɑf���ɔ������܂��B

�[�[�[��€����A$�[�[�[

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���}�͕��͑Ώۊ��ԑS�Ă̎���ł̕��ϒl�ƂȂ�܂��B

�ȑO�����т��Ď��㍷�ق����������Ƃ��킩��܂��B���ԍ��قɔ�ׂĎ��㍷�ق��������Ƃ������Ƃ́A�ω��̑傫���̊��ɗ\�z�̐��x���������Ƃ������Ă��܂��B

�y1.3 �w�W�Ԉ�v�����́z

�i1.3.1 �ߋ��������\�w�W�Ƃ̔��������ւ̉e���͋���j

�{�w�W�́ANAB��ƐM�����w����RBA�l�������Z�����Ɠ������\���ꂽ���Ƃ�����܂��B

��q����悤�ɁA�{�w�W���̂̔������x�͏������̂ŁA�������\�w�W������Ƃ��͕���������s��Ȃ����Ƃɂ��܂��B

�i1.3.2 ���������O����Ƃ̑Δ�j

�{�w�W���\�̑O�ɓ����W�v���̌��������O���䂪���\����܂��B���ϓI�ɂ́A���������ƏZ��[�������̊Ԃɂ͎������A���������Ă����������Ȃ��C�����܂��B���������A���������́u�����K�v�v�Ȓn��ł́u�V�z�v�ɕK�v�ȋ��̌����ł��B������A�Z��[�������̈ꕔ�ł������n��̐V�z���Ƃ������ւ�����܂���B�ꕔ���S�����������Ă��邩�A�������邱�ƂɂȂ�܂��B

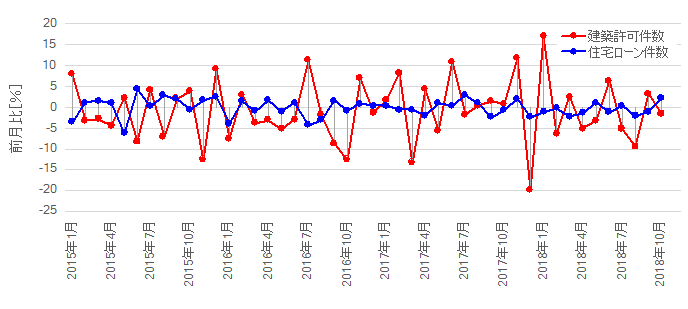

���w�W�̉ߋ����ڂ����}�Ɏ����܂��B

�㉺���͓������Ă��܂���B�ł��A���������������ĘA�����Ă���Ƃ��Ă��A���̐}����͂킩��܂���B

�����ŁA���w�W�O����̎��ԍ��فi�����\���ʁ[�O�ʁj���m��O��ɂ��炵�āA���ԍ��ق̕����̈�v���ׂĂ����܂��B

���}�����́u���������O���䂪�Z��[�������O��������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͕�����v����\���Ă��܂��B

�}����A���w�W�̎����܂��Č���ׂĂ����ւ͒Ⴂ�A�ƌ����܂��B�Z��[��������11�����O�̌��������Ƃ̕�����v����70�����ƂȂ��Ă��܂����A���̑O���10�����O�E12�����O�Ƃ̕�����v����30����i�s��v��60����j�ƂȂ��Ă���A������v���͋��R��덷�Ƃ̋�ʂ��ł��܂���B

���B�Ɋւ�����͏��Ȃ��A�����Z���Ɋւ�����ɂ͔�ѕt�������Ȃ���̂ł��B����ǂ��A���������O����͏Z��[�������O����̈ꕔ�̐V�z������������\��������ɉ߂����A���̎������傫���Ɛ��@����邽�߁A���w�W�ԂɘA����Ǐ]�̒�������o�����Ƃ͂ł��܂���B

���ƌ����āA���w�W�̐V�z������������ׂĂ��Ӗ�������܂���B����Ȃ��Ƃ��킩���Ă��A�{�w�W���\����̔��������ɉe���͂͂킩��Ȃ�����ł��i���Ȃ��Ƃ��{�w�W���\����A�N������Ȑ��l�����Ď�����Ă��Ȃ�����ł��j�B

�y1.4 �w�W���͌��_�z

- �{�w�W���\����̔��������ւ̉e���͂́u�G�ߒ������ꂽ�Z��������[�������̑O����v�Ƃ�����₱�������ڂɑ��ċɂ߂ĕq���ł��B���̍��ڂ́A������FX��Ђ̌o�ώw�W�J�����_�[�ŒP�Ɂu�Z��[�������O����v�ƕ\�L����Ă��܂��B

�ꕔ��FX��Ђ̌o�ώw�W�J�����_�[�ł́A�������\���ڂ́u�Z����z�O����v�ɂ����ڂ��Ă�����̂́A���̍��ڂ͔��������Ƃ̑��ւ���������܂���B - ���ڂ��ׂ��Z��[�������O����́A�����̏㉺�����傫�����ɁA�ȑO�����т��Ďs��\�z�l�̐��x���������Ƃ������ł��B

����ǂ��A�s��\�z�l����������ƌ����āA���\���ʂ��s��\�z�����邩����邩�͈�T�Ɍ����܂���B��T�ɂ͌����Ȃ����̂́A���͂�͂�s��\�z�l�̐��x�������_�ɂ���܂��B�s��\�z���傫���O�ʂƘ������Ă���Ƃ��A���\���ʂ��O�ʂƘ���������Z�������Ȃ�܂��B

�����Ė{�w�W�́A���\���ʂƑO�ʂ̑召�W���������������߂�m���������̂ł��B - ���B�Ɋւ�����͏��Ȃ��A�����Z���Ɋւ�����ɂ͔�ѕt�������Ȃ���̂ł��B����ǂ��A�{�w�W�ɐ旧���Ĕ��\����錚�������O����́A�Z��[�������O����̈ꕔ�̐V�z������������\��������ɉ߂����A���̎������傫���Ɛ��@����邽�߁A���w�W�ԂɘA����Ǐ]�̒�������o�����Ƃ͂ł��܂���B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���������Ɋւ��镪�͂́A2017�N9���W�v���`2018�N10���W�v���̂����A�{�w�W���P�ƂŔ��\���ꂽ11��ł��B�W�{�������Ȃ����߁A�܂����������Ɋւ����ғI�����i�e��̊m���j�͐��x���Ⴂ�\��������܂��B�\�߂����m�������������B

�y2.1 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

���ϓI�Ȕ������x�͏������w�W�ł��B

�����������ς�2�{���邱�Ƃ͏��Ȃ��A�����ł̗��m�͉ߋ����ϒl��_���悢���Ƃ��킩��܂��B����A�l���͕��ϒl����߂�ڈ��ɂ��������ǂ������ł��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���19pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i3�`7pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�[�[�[��€����A$�[�[�[

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2017�N���\���́A9���W�v����10���W�v����2����}�ɔ��f����Ă��܂���B

����ɂ��Ă����������������߁A�{�w�W�͒�����_��Ȃ��ƁA�������Ӗ�������܂����B

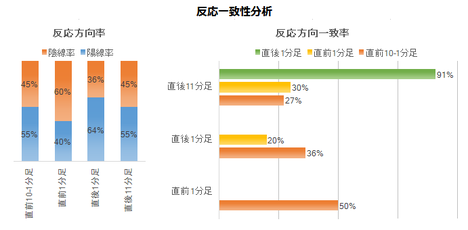

�y2.2 �ʔ������́z

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

�������������͊T�ˑf���ŁA�w�W���\����1�����11����ł͔�����L�������ł��B

�y2.3 �������́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ɋɒ[�ȕ�͌����܂��A������v���ɂ͂������肪�����܂��B

�w�W������v���Ɣ���������v���ɍ������l���d������ꍇ�A����������v����D�悵�܂��B����������v�����A�����Ɋւ�炸�ł�����Q���҂̓����������Ɏ����A�ƍl���Ă��邽�߂ł��B

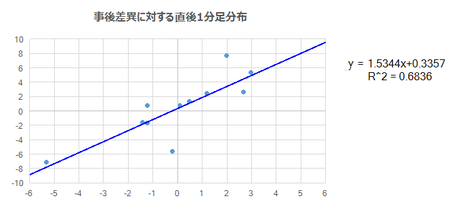

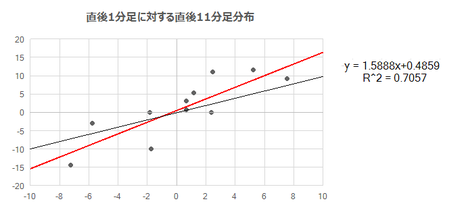

2.1���L�ڂ̒ʂ�A���O1�����͔����������߂��邽�ߎ���Ɍ����܂���B����1�����l�����������A�_���ׂ��͒���1�����Ⓖ��11�����̒�����������܂���B

����1�����́A���O1�����Ƃ̕�����v����20���i�s��v��80���j�ł��B���̒���1�����́A����11�����̕�����v����91���ł��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂Œnj����L�����ۂ������f�ł��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

����1�����ƒ���11�����̕�������v�������Ƃ͉ߋ�91������܂��B����91���̂����A����1�����������Ē���11����������������L���Ă������Ƃ�100���ł��B�w�W���\��̕�����v���������A���̌�ɔ�����L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�����āA����1�����I�l���������_���璼��11�����I�l������ƁA�I�l���m�Ŕ�����L�������Ƃ�64������A����1�����ƒ���11���������]���Ă������Ƃ�9����������܂���B�nj��͓O�ꂷ�ׂ��ł��B

�y2.4 �������͌��_�z

- ���ϓI�Ȕ������x�͏������w�W�ł��B�����������������̂́A���������͎w�W���ʂ̗ǂ������ɑf���ŁA�e���������Ԃ������X���������܂��B���̊Ԃɒ�����_��Ȃ��ƁA�������Ӗ�������܂���B

- ����1�����ƒ���11�����̕�������v�������Ƃ͉ߋ�91������܂��B����91���̂����A����1�����������Ē���11����������������L���Ă������Ƃ�100���ł��B�����āA����1�����I�l���������_���璼��11�����I�l������ƁA�I�l���m�Ŕ�����L�������Ƃ�64������A����1�����ƒ���11���������]���Ă������Ƃ�9����������܂���B

�w�W���\��̕�����v���������A���̌�ɔ�����L���Ă���̂�����A���������������m�F�����瑁���nj��J�n���A���̒nj��͓O�ꂷ�ׂ��ł��B

�V.������j

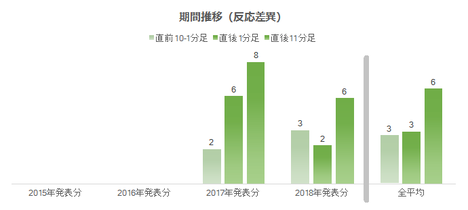

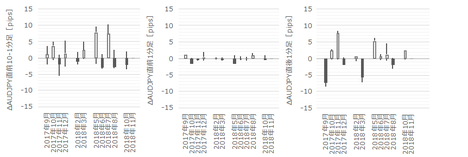

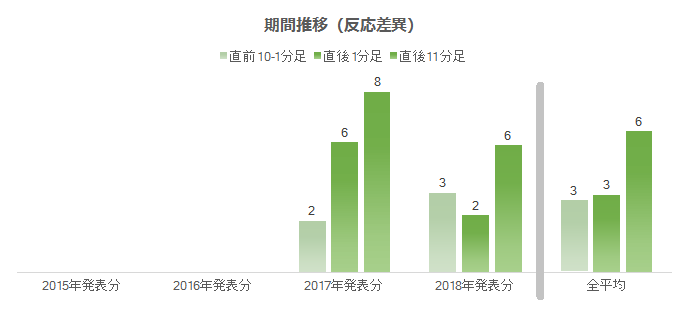

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�}�̎������ӏ��͔������͑ΏۊO�ł�

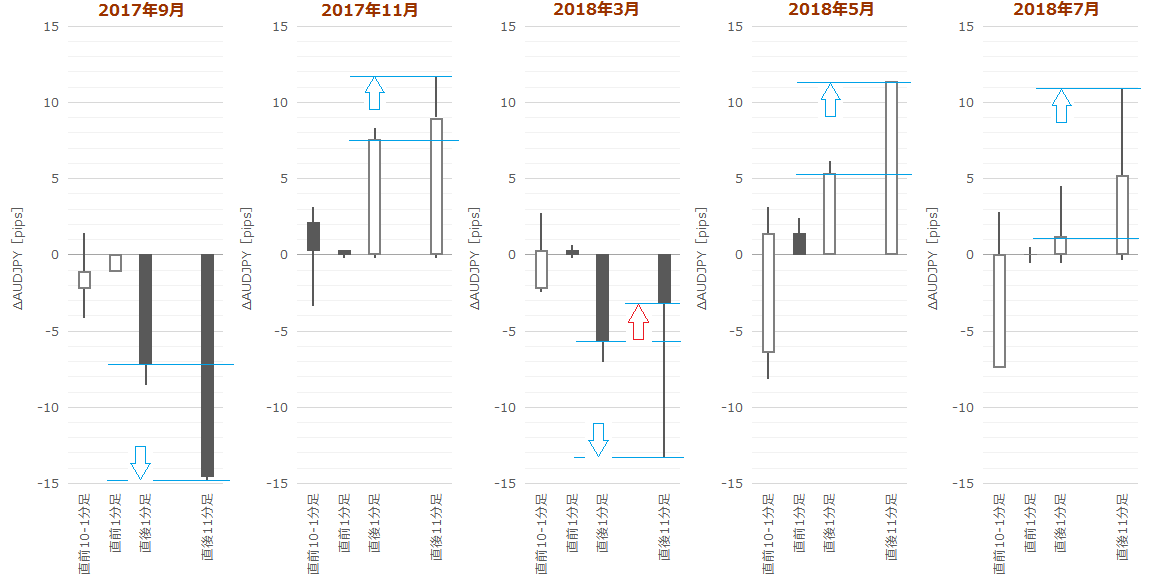

�y3.1 �w�W���\�O�z

���}�͒��O10-1�����E���O1�����E����1�����̊e�n�l����[�\�N���ł��B

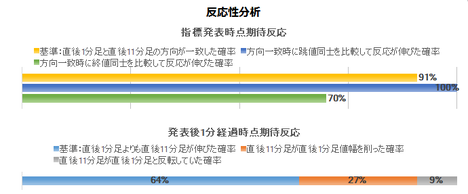

�w�W���\�O�́A2.3���̎w�W��v�����͂ɐ}�������ʂ�A���O10-1���������O1���������O���قƂ̕�����v������������܂���B�������x�����������Ƃ���A���̊��Ԃ̎���͍s���܂���B

����āA���̊��Ԃ̊S���́A�w�W���\��̔��������Ƃ̊W�̗L�������ł��B

2.3���̎w�W��v�����͂ł́A���O���قƒ���1�����̕�����v����73������܂����B�܂��A���O10-1�����ƒ���11�����̕�����v����27���i�s��v��73���j����܂����B���̒���11�����͒���1�����Ƃ̕�����v����91���ɒB���Ă��܂��B

����A������v�����͂ł́A���O1�����ƒ���1�����̕�����v����20���i�s��v��80���j�ł��B����ǂ��A���O1�����͂��܂�ɏ������A�������ʂɓK���Ă��܂���B

����āA���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������Ƀ|�W�V���������܂��B

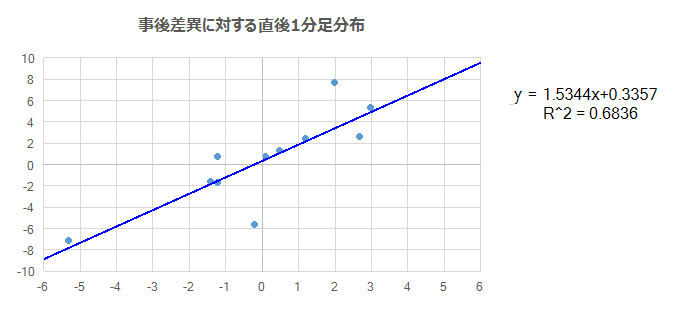

�y3.2 �w�W���\��z

����1�����ƒ���11�����̕�����v����91���ɂ��B���Ă��܂��B����91���̕�����v���ɁA����11��������������1����������蔽����L���Ă������Ƃ�100���ł��B

����āA���������������m�F�����瑁���nj��J�n�ł��B

�����āA���}���������������B

���̐}�́A�{�w�W���P�ƂŔ��\���ꂽ�ߋ�11��̂����A����1����������4pips�ȏ�ƂȂ���5���4�{���`���[�g�ł��B�}����A����1����������4pips�ȏ�ɒB������A����1�����I�l�����̂�҂��čĒnj�����A����11����������_���邱�Ƃ��킩��܂��B

�y3.3 ���j���_�z

- ���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������ɃI�[�_�[���A����1�����̒��˂�_���܂��B

- ���������������m�F�����瑁���nj��J�n���A���m�^���̖ڈ���5pips�Ƃ��܂��B

- ����1����������4pips�ȏ�ɂȂ�����A����1�����I�l�����̂�҂��čĒnj����A���m�^���̖ڈ���5pips�Ƃ��܂��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���B�Ɋւ�����͏��Ȃ��A�����Z���Ɋւ�����ɂ͔�ѕt�������Ȃ���̂ł��B����ǂ��A�{�w�W�ɐ旧���Ĕ��\����錚�������O����́A�Z��[�������O����̈ꕔ�̐V�z������������\��������ɉ߂����A���̎������傫���Ɛ��@����邽�߁A���w�W�ԂɒǏ]�A���̒�������o�����Ƃ͂ł��܂���B

�{�w�W�́A�{�w�W���g�̓����Ɋ�Â�������ׂ��ł��B - �Ⴆ�A�{�w�W�̎s��\�z�̐��x�͍����A�\�z�l�̑O�����ʂƂ̍����傫���Ƃ��͎s��\�z�̕����ɔ��\���ʂ��U�ꂪ���ł��B�����Ė{�w�W�́A���\���ʂƑO�ʂ̑召�W���������������߂�m���������̂ŁA�w�W���\����̒��˂�_���Ĕ��\���O�Ƀ|�W�V��������锻�f�ޗ��ƂȂ�܂��B�ۑ�́A�Ӗ��̂���\�z�l�̑O�ʂƂ̍��́u�傫���v���܂��킩��Ȃ��_�ł��B

- ��ĂƂ��āA���O���قƒ���1�����̕�����v����73������A���O10-1�����ƒ���11�����̕�����v����27���i�s��v��73���j����A���̒���11�����͒���1�����Ƃ̕�����v����91���ɒB���Ă��邱�Ƃɒ��ڂ��܂��B�܂�A���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������Ƀ|�W�V���������܂��B

- ���ϓI�Ȕ������x�͏������w�W�ł��B�����������������̂́A���������͎w�W���ʂ̗ǂ������ɑf���ŁA�e���������Ԃ������X���������܂��B���̊Ԃɒ�����_��Ȃ��ƁA�������Ӗ�������܂���B�A���A���܂�~����Ȃ����Ƃ��̐S�ł��B

�X.�ߋ�����

�{�w�W�ł̉ߋ�������т͂܂�����܂���B

2019�N�ʋL�^��

�� 1.1���F�w�W���ڃO���t�ŐV�A�L�^��X�V�F2019�N2��18��

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

�L���ȏ�

1.1���ŁF1.1���̎w�W���ڐ}���ŐV�ɍX�V���A2019�N1��17���̔��\���ʂ�NjL�B

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/8419404

���̋L���ւ̃g���b�N�o�b�N