2019�N01��26��

���B�����w�W�u�l��������ҕ����w���iCPI�j�v���\�O���AUDJPY�������́i3���Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���B����ҕ����w���iCPI�FConsumer Price Index�j�́A�I�[�X�g�����A���v�ǁiABS�FAustralian Bureau of Statistics�j���l�������̗��������X���i1��2���E4��5���E7��8���E10��11���j�ɁA8�̏B�s�̉��d���ϒl�\���Ă��܂��B

���\�������Q�ƒ����Ƃ킩��悤�ɁA��s�ڂ͑O����ƑO�N��̑����l�ł��B����瑍���l�Ƃ͕ʂɁA���͗p�ɋG�ߒ����l�A�����l�A�����l�����\����Ă��܂��B���������A���������ւ̉e���͂��l������ƁA��s�ڂ̋G�ߒ����O�̑O����ƑO�N�䂾���������Ă���Ηǂ��ł��傤�B

����́A�H�i�y�уm���A���R�[�������A�A���R�[���y�у^�o�R�A�핞�A�Z���A�ƒ�p�̃��m�ƃT�[�r�X�A���N�A�^�A�A�ʐM�A��y�y�ѕ����A����A�ی��y�ы��Z�T�[�r�X�A�ƂȂ��Ă��܂��B�����I�ɂ͖��ȋ敪�ȋC������_������܂����A�C�ɂ��Ă��d������܂���B����Ȃ��Ƃ��A����̓���l�����������ɉe���͂���т��ċ����A�Ƃ������X������������Ȃ����Ƃ�m���Ă����Ώ\���ł��B���������A���얈�̉��d���ς̏d�ݕt���܂Ŕc�����Ȃ�����A����̕���̕ω��̑召��_���Ă����Ӗ��ł��B

�{�w�W�́A�����̍��B�d�v�o�ώw�W���ω�����������s���Ĕ��\���邽�ߏd�v�ł��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B

�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂ɑ�����1�l�����Ő�s���Ă��܂��i�{�w�W�����P�^���������l������ɏZ��i�w�������P�^�����j�B

�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��BRBA�̃C���t���ڕW��2�`3���ł��B

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B�����āA���ɕs�����Ȃ��ƂɁA���O1�������傫�����˂��Ƃ��́A���ꂪ����1�����̕������������Ă���\��������܂��B

�����s�������ƌ����A����̎���Q���҂������������\�O�ɔ��\��̔���������\�����Ă���悤�Ƀ`���[�g�����悤�Ɍ�����̂́A�����m�炸�Ɏ�������X���������s���Ɏv����_�ł��B

�������x�͍��B�w�W�ōł��傫���A����RBA�̋��Z�����������\����������Ƌɒ[�ɑ傫���Ȃ�܂��B���݂͂��������\�����Ⴂ���߁A�����͏����������ɂ�������̂́A����ł��w�W���\����25pips�O�㒵�˂Ă��܂��B

����1�����l���i�����ł͂Ȃ��j��30pips�ɒB������nj��ł��B�{�w�W�̔�������ǂ��ׂ�臒l�́A����1�����l��30pips�ł��B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B���낻��e��m�������肵�n�߂Ĉ�т����X�������o����W�{���ɒB������܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���BCPI�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS�����邽�߂ł��B

2013�N�ȍ~��CPI�O����ƑO�N��̐��ڂ����}�Ɏ����܂��B

���̊��Ԃ̑O���䕽�ϒl�́{0.47���A�O�N�䕽�ϒl�́{1.93���ł��B

���߂̔��\���ʂ͎s��\�z�𑱂����܂ɉ�����Ă��܂��B�O�����8�l���������āA�O�N��͑O�X��܂�7�l���������āA�s��\�z�����\���ʂ����葱����Ƃ����ُ͈�Ȃ��Ƃł��B�����A�s��\�z���s���G�R�m�~�X�g�炪�����㏸�����ߑ�]�������˂Ȃ�����������̂ł��傤�B

�Ⴆ�A���̒��Ԏ����ł�����N2017�N12��5����RBA�����ł́u���Ə�ғ��������サ�Ă���A��z�R���Ƃ̓����͉��P���Č��ʂ����ȑO�����ǂ��Ȃ��Ă���A�o�ς����܂�ɂ�ăC���t�������X�ɏ㏸���Ă����Ɨ\�z�v�Ƃ̌�����������Ă��܂��B

�����āA1.3.2���Ɍ�f����悤�ɁA�A�������w����2016�N1-3�������ɁA���̌�͏㏸��ƌ��Ȃ��鐄�ڂƂȂ��Ă��܂��B

�s��\�z�����߂ƂȂ��Ă���̂́A���̂�����̂��Ƃ������Ȃ̂ł��傤�B

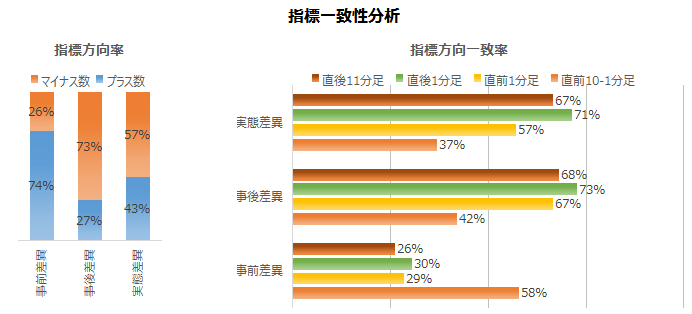

���\�́A�O����ƑO�N��̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

�O����E�O�N��Ƃ��Ɏ��㍷�قƂ̈�v���͍����Ă��A���O���فE���ԍ��قƂ̈�v���͒Ⴂ�悤�ł��B

���O���ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����58���ł��B

�O�ʂɑ���s��\�z�����P�^�������Ă��Ă��A�w�W���\�O�̃��[�\�N���̕����Ƃ̑��ւ͎ア���Ƃ��킩��܂��B

���㍷�ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����73���ł��B

���O�R���Z���T�X�i�s��\�z�j�ɑ��锭�\���ʂ̗ǂ������ɂ́A���\����̃��[�\�N�����f���ɔ������܂��B

��q�̒ʂ�A�O����ł���O�N��ł���A���ꂼ��P�Ƃ̎��㍷�قƒ���1�����͕�����v����71���ł��B���������A�O����ƑO�N����܂ގ��㍷�ٔ��ʎ������߂�ƁA�O�N��̌W���������}�C�i�X�ƂȂ��Ă��܂��܂��B���̎��őO�N��̌W���������v���X�ɂ���ƕ�����v����68���ւƋ͂��ɉ������Ă��܂��܂��B

�����Œ��ӂ��K�v�ł��B

�����̍��ڂ��܂ގ��㍷�ٔ��ʎ��́A����1�����Ƃ̕�����v���������Ȃ�悤�ɌW����I��ł��܂��B����ǂ��A�����O���䎖�㍷�ق�0�Ȃ�A�㎮�ł͎��㍷�ٔ��ʎ��̕����͑O�N�䎖�㍷�ق̕����Ƌt�ɂȂ��Ă��܂��܂��B����ǂ���q�̒ʂ�A�O�N�䂾���̎��㍷�قƒ���1�����Ƃ�71���̕�����v���ł��B

����āA�O���䂩�O�N��̎��㍷�ق�0�̂Ƃ��́A0�łȂ����̎��㍷�قƒ���1�����̕�����v����71���A�O������O�N���0�łȂȂ��Ƃ��́A����1�����͏�̎��㍷�ٔ��ʎ��̕����A�Ƃ������ƂɂȂ�܂��B

��₱�����Đ\����܂���B

�Ō�ɁA���ԍ��ٔ��ʎ���

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����67���ł��B

�O�ʂɑ��锭�\���ʂ̗ǂ������ɁA����11������3���2��f���ɔ������܂��B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�N�ɂ���Ċe���ق̑召�W���ω����Ă��܂��B����́A�s��\�z�̐��x�����肵�Ă��Ȃ��Ƃ������Ƃł��B�����́A��̑O����̉ߋ����ڂ̃O���t���������������B�s��\�z�͑O����肹������0.4�������u���Ȃ��̂ɁA���ۂ̑O���䔭�\���ʂ͑O�����0.4���ȏ�u�������Ƃ��ߋ�23��̂���6������邽�߂ł��B

RBA�̓C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B���̃C���t���ڕW�͔N���Ȃ̂ŁACPI�O�N��ƑΔ䂵�Ȃ��Ƃ����܂���B

�������Ԃ��Ƃ�A2010�N�ȍ~�̐��������CPI�O�N��̐��ڂ����}�Ɏ����܂��B

�m���ɁACPI�O�N�䂪3������^���������ɂȂ��RBA�͗��グ���邩�l�q�������ACPI�O�N�䂪2���������Ɨ��������邩�l�q�������Ă���悤�ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂��Ȃ��ɂ���A�����������_�Œ��߂���T�˃C���t���ڕW�ɉ��������Z����𐋍s���A���̌��ʁA��������ɐ������Ă���悤�Ɍ����܂��B

�����������іʂ���RBA�̋��Z���]�������Ȃ�A�{�w�W�ւ̔����́A�O�N�䁄�O����A�ƂȂ��Ă��悳�����ł��B���������A���ۂ�1.2���̕\�Ɏ������ʂ�A�w�W���ʂ̗ǂ������ɍł��f���ɔ��f���钼��1�����������́A�O������O�N��������Ɋւ���e���͓͂����ł��B

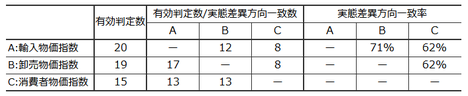

�{�w�W�iCPI�j�ƁA�A�������w���E���������w���iPPI�j�̑O������ꗗ�v���b�g�������̂����}�ł��B�e�����w���̐U�����傫���قȂ邽�߁A��r��e�Ղɂ��邽�߂�PPI��CPI�͔��\�l��5�{���ăv���b�g���Ă��܂��B

�傫������A�����3�̕����w���͑����������������Ă��܂��B������Ƒ��������̈�v�������߁A���\�ɐ������Ă����܂��B

�ȉ����炭�A�A�������w����A�A���������w����B�A����ҕ����w����C�A�ƋL���܂��B

��\�ł́A���̃u���O�̃��[���Ɋ�Â����ԍ��ق�0���������̓J�E���g���Ă��܂���B���̌��ʁA���͑Ώۊ��Ԃ̗L�����萔�́A�Ⴆ��C����15������܂���B�����āAC��A�̕�����v�����13��A���̂���A��C�̕�����v����8��A�Ɠǂ݂܂��B

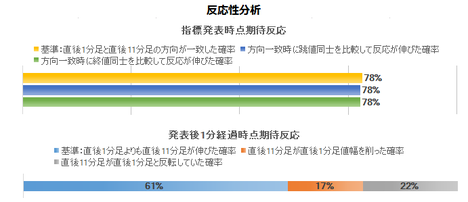

�����3�̕����w�W���\�́AC��A��B�A�̏��ɍs���܂��B����āAC��A�̌��ʂ����Ă���B�̔��\�ɗՂ߂AB�̕������O�����Ƃ͏��Ȃ��Ȃ�ł��傤�B���ہAB�̎��ԍ��ٕ����ƒ���1�����̉ߋ��̕�����v����75���ł��B

B�́A�w�W���ʂ��O�������P���邩�������邩��I������A�w�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1�����I�l�܂łɃ|�W�V��������������Ώ���75���ł�

B�̉��������w���O����̎w�W��v�����͂����}�Ɏ����Ă����܂��B

�ŏ��ɔ��\�����CPI�O������ԍ��ق��Q�l�ɂ��A���ɔ��\�����A�������w���O������ԍ��ق��A����������v���Ă�����������Ƃ���܂���B�Ō�ɔ��\�����PPI�O������ԍ��ق̕�����71���ȏ�̊��ғI�������A�e�ɂł��܂��B�����āAPPI���\����̔��������́A���ԍ��ٕ����Ɖߋ�75����v���Ă��܂��B

�Q�l�܂łɁA�{�e�Ɠ������͑Ώۊ��Ԃɂ�����PPI�̉ߋ����Ϗ������^���l����6pips�^4pips�ł��B

�ڍׂ́w���B�����w�W�u�l�����Z��i�w���v���\�O���AUDJPY���������x��1.3.2���ɋL�ڂ��Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

���\�����Ō����A�Z��i�w��������ҕ����w���Ȃ̂ŁA������{�w�W���\�O�ɖ{�w�W���ʂ̗ǂ�������m��p�ɂȂ�܂���B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�{�w�W�̎w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

2013�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

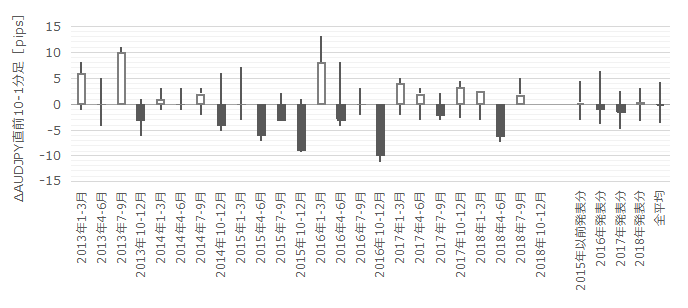

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������̕��ς�39pips�ɒB���Ă��܂��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2017�N�ȍ~�͂���ȑO�ɔ�ׂċɒ[�ɏ������Ȃ��Ă��܂��B

�����͂͂����肵�Ă��܂��B

RBA�i������j��2016�N8���̗��������Ō�ɂ��̌�1.5���̐��������ύX���Ă��܂���B���Z�����ύX�̗\��E�\�����Ȃ���A�����w���ւ̔����́A�����ǂ��납1�^3��1�^4�܂ŏ������Ȃ��Ă��܂������Ƃ��킩��܂��B

����1�^3��1�^4�Ƃ��������͖ڈ��ɂȂ�܂��B

�Q�l�܂łɁA2017�N��2018�N���\����4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�ŋ߂͔������������Ƃ͌����ARBA���Z�����ύX���������A���B�o�ώw�W�ŕ��ϓI�ɍł��傫���������Ă��܂��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���67pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i13�`27pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���́A��A���i���j���Q�l�ɂł��܂���B���W�����Ⴂ���߁A�h�b�g�̈ʒu�ڃO���t����ǂݎ�����A

�ƂȂ��Ă��܂��B

����ǂ��A����1�����̕����������܂�A���̌�10���Ԃ͒���1�����Ɠ��������ɔ�����L���܂��B���W����0.88�Ƃ��Ȃ荂���A���ϓI�ɒ���1������������11�����͒l����16���L���Ă��܂��B

�{�w�W���\����̔����́A���㍷�ٔ��ʎ��̉�����0.5�`0�̊Ԃ������Ƃ��������A�f���ȕ����ɔ������܂��B���������A���㍷�ٔ��ʎ��̉��̑傫���ƒ���1�����̒l���ɂ͑��ւ�����܂���B����ǂ��A�����������������킩��A���̌�͓��������ɔ�����L�������ł��B

�{�w�W�̉e���͔͂��\��11���ȏ�ɘj��܂��B

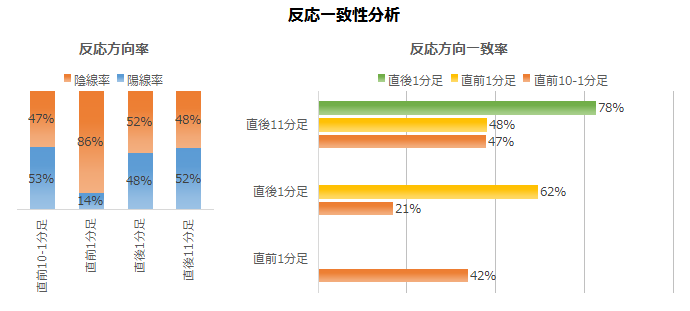

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�������́A�e���قɕ肪�ڗ����A���O1�������ߋ��A������86���ƕ肪�ڗ����܂��B�e���قւ̕�́A���߂�7�E8�l�����̎s��\�z�����߂ɂȂ��Ă������Ƃ��e�����Ă��܂��B���̌��ʁA������v���͎w�W���\��Ɏ��O���قƋt�����ɔ������邱�Ƃ������悤�ł��B

�����āA����1�����͎��㍷�قƂ̕�����v����73���Ƒf���ŁA���O10-1�����Ƃ̕�����v����21���i�s��v��79���j�ƂȂ��Ă��܂��B

�{�w�W�́A���\�O�Ɏ���Q���҂����\��̔����������T�ː������\�z���Ă���\��������܂��B����Ȃ̂ɁA�������������̃N�Z�ɏ悶�Ȃ��͖̂����ł͂���܂���B

���ɁA�ߋ����\��ɔ�����L�������ۂ��������������Œ��ׂ܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�61������܂��B����1�����ƒ���11�����̕�������v���Ă����Ƃ��Ɍ���A���̊��ғI������78���ɍ��܂�܂��B

���\����1�����߂��Ă�������ł̒nj����K�ŁA�������傫������ƌ����ċt����͔����������ǂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̒��O10-1�����̉ߋ����Ϗ�������5pips�A���l����4pips�ł��B�ߋ��z������53���A���O���قƂ̕�����v����58���ł��B

���̊��Ԃ͎���������킹�܂��B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̔��\���A2016�N10-12���W�v����2017�N4-6���W�v�������������O1�����̉ߋ����Ϗ�������4pips�A���l����2pips�ł��B

��}����킩��悤����Ȃ��̂ŁA���̊��Ԃ͎�����Ȃ������ǂ��ł��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

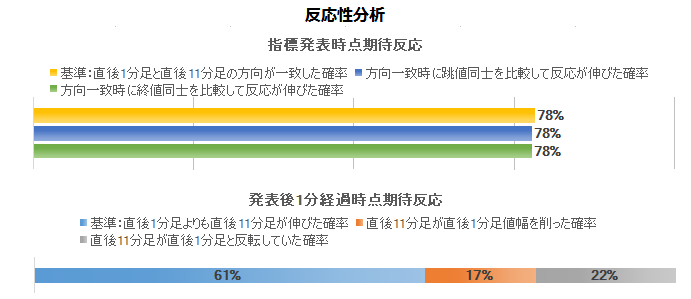

2017�N�ȍ~�̒���1�����̉ߋ����Ϗ�������25pips�A���l����18pips�ł��B���㍷�ق̉ߋ��}�C�i�X����73���A����1�����̉ߋ��A������57���ł��B�����āA���O1�����ƒ���1�����̕�����v����21���i�s��v��79���j�ł��B

����A���O1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��i�p�x22���j����܂��B����5��̒���1���������˂������ƒ���1�����l��������4��i80���j��v���Ă��܂��B

���Ȃ�̊m�x�Ŏw�W���\��̔��������𐳂����\���ł��Ă���Q���҂�����\��������܂��B�A���A����5��̂����O����1��́A���O1�������A������20pips�����˂��̂ɁA����1�����͗z������61pips���˂Ă��܂��B���̃T�C�����x���������Ƃ��̒Ɏ�͌��ɂɂȂ鋰�ꂪ����܂��B

���āA���O1�����̓����ɒ��ڂ��܂��傤�B�����A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

���̃|�W�V�����́A�����̊o�傩�A�������̊m���Č�����M���Ă����Ɠ������j�Ōp������ӎv���K�v�ł��B

�����ɁA����1�����Ⓖ��11�����́A���O���قƂ̕�����v�����e30���E26���i�s��v��70���E74���j�ł��B�w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B

�w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

2017�N�ȍ~�̒���11�����̉ߋ����Ϗ�������30pips�A���l����19pips�ł��B

����1�����l����30pips�ȏゾ�������Ƃ͉ߋ�11��܂��i�p�x48���j�B���ƁA����11��̂���10��i91���j�́A����1�����l����蒼��11�����l����������L���Ă��܂��B�S�Ă̏ꍇ�ɂ����钼��1�����l���ƒ���11�����l���Ƃł́A������L�������Ƃ�61���Ȃ̂ŁA����1�����l�����傫���Ƃ��قǂ��̌��������L���ƌ����܂��B

����āA����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

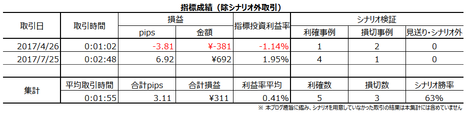

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€����A$�[�[�[

���B����ҕ����w���iCPI�FConsumer Price Index�j�́A�I�[�X�g�����A���v�ǁiABS�FAustralian Bureau of Statistics�j���l�������̗��������X���i1��2���E4��5���E7��8���E10��11���j�ɁA8�̏B�s�̉��d���ϒl�\���Ă��܂��B

���\�������Q�ƒ����Ƃ킩��悤�ɁA��s�ڂ͑O����ƑO�N��̑����l�ł��B����瑍���l�Ƃ͕ʂɁA���͗p�ɋG�ߒ����l�A�����l�A�����l�����\����Ă��܂��B���������A���������ւ̉e���͂��l������ƁA��s�ڂ̋G�ߒ����O�̑O����ƑO�N�䂾���������Ă���Ηǂ��ł��傤�B

����́A�H�i�y�уm���A���R�[�������A�A���R�[���y�у^�o�R�A�핞�A�Z���A�ƒ�p�̃��m�ƃT�[�r�X�A���N�A�^�A�A�ʐM�A��y�y�ѕ����A����A�ی��y�ы��Z�T�[�r�X�A�ƂȂ��Ă��܂��B�����I�ɂ͖��ȋ敪�ȋC������_������܂����A�C�ɂ��Ă��d������܂���B����Ȃ��Ƃ��A����̓���l�����������ɉe���͂���т��ċ����A�Ƃ������X������������Ȃ����Ƃ�m���Ă����Ώ\���ł��B���������A���얈�̉��d���ς̏d�ݕt���܂Ŕc�����Ȃ�����A����̕���̕ω��̑召��_���Ă����Ӗ��ł��B

�{�w�W�́A�����̍��B�d�v�o�ώw�W���ω�����������s���Ĕ��\���邽�ߏd�v�ł��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B

�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂ɑ�����1�l�����Ő�s���Ă��܂��i�{�w�W�����P�^���������l������ɏZ��i�w�������P�^�����j�B

�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��BRBA�̃C���t���ڕW��2�`3���ł��B

�[�[�[��€����A$�[�[�[

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B�����āA���ɕs�����Ȃ��ƂɁA���O1�������傫�����˂��Ƃ��́A���ꂪ����1�����̕������������Ă���\��������܂��B

�����s�������ƌ����A����̎���Q���҂������������\�O�ɔ��\��̔���������\�����Ă���悤�Ƀ`���[�g�����悤�Ɍ�����̂́A�����m�炸�Ɏ�������X���������s���Ɏv����_�ł��B

�������x�͍��B�w�W�ōł��傫���A����RBA�̋��Z�����������\����������Ƌɒ[�ɑ傫���Ȃ�܂��B���݂͂��������\�����Ⴂ���߁A�����͏����������ɂ�������̂́A����ł��w�W���\����25pips�O�㒵�˂Ă��܂��B

����1�����l���i�����ł͂Ȃ��j��30pips�ɒB������nj��ł��B�{�w�W�̔�������ǂ��ׂ�臒l�́A����1�����l��30pips�ł��B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

- ���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

- �w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B - �w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

- ����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

�w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B���낻��e��m�������肵�n�߂Ĉ�т����X�������o����W�{���ɒB������܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

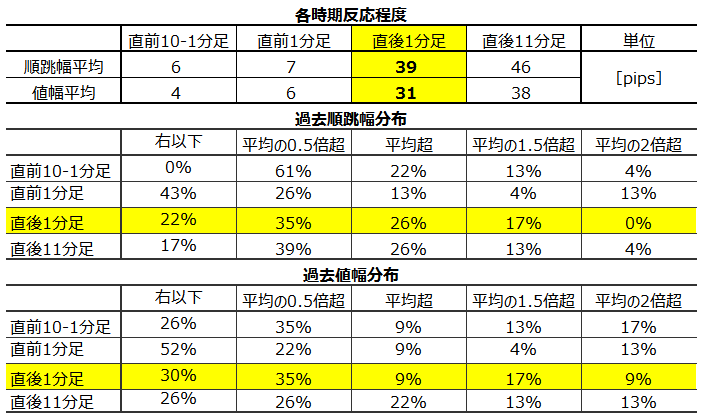

�y1.1 �w�W���ځz

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���BCPI�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS�����邽�߂ł��B

�[�[�[��€����A$�[�[�[

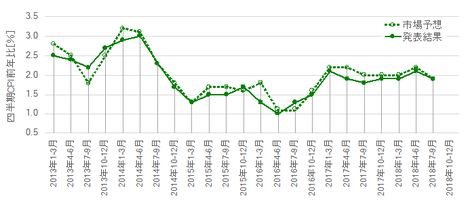

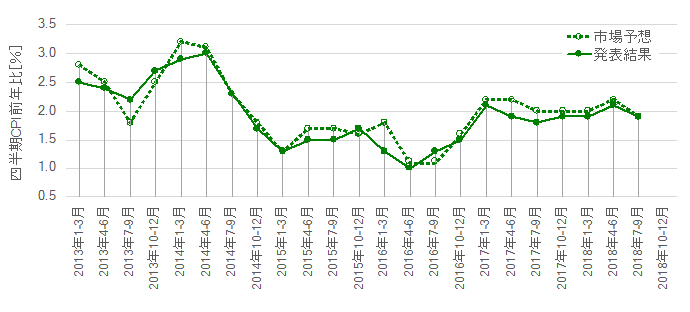

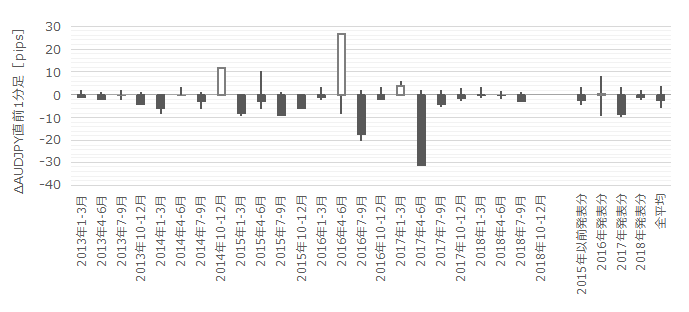

2013�N�ȍ~��CPI�O����ƑO�N��̐��ڂ����}�Ɏ����܂��B

���̊��Ԃ̑O���䕽�ϒl�́{0.47���A�O�N�䕽�ϒl�́{1.93���ł��B

���߂̔��\���ʂ͎s��\�z�𑱂����܂ɉ�����Ă��܂��B�O�����8�l���������āA�O�N��͑O�X��܂�7�l���������āA�s��\�z�����\���ʂ����葱����Ƃ����ُ͈�Ȃ��Ƃł��B�����A�s��\�z���s���G�R�m�~�X�g�炪�����㏸�����ߑ�]�������˂Ȃ�����������̂ł��傤�B

�Ⴆ�A���̒��Ԏ����ł�����N2017�N12��5����RBA�����ł́u���Ə�ғ��������サ�Ă���A��z�R���Ƃ̓����͉��P���Č��ʂ����ȑO�����ǂ��Ȃ��Ă���A�o�ς����܂�ɂ�ăC���t�������X�ɏ㏸���Ă����Ɨ\�z�v�Ƃ̌�����������Ă��܂��B

�����āA1.3.2���Ɍ�f����悤�ɁA�A�������w����2016�N1-3�������ɁA���̌�͏㏸��ƌ��Ȃ��鐄�ڂƂȂ��Ă��܂��B

�s��\�z�����߂ƂȂ��Ă���̂́A���̂�����̂��Ƃ������Ȃ̂ł��傤�B

�y1.2 �w�W���ʗǔ۔���z

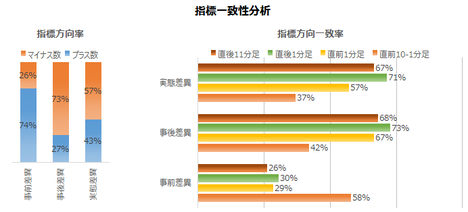

���\�́A�O����ƑO�N��̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

�O����E�O�N��Ƃ��Ɏ��㍷�قƂ̈�v���͍����Ă��A���O���فE���ԍ��قƂ̈�v���͒Ⴂ�悤�ł��B

�[�[�[��€����A$�[�[�[

���O���ʎ��́A

- 2✕�O����̎��O���ف{3✕�O�N��̎��O����

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����58���ł��B

�O�ʂɑ���s��\�z�����P�^�������Ă��Ă��A�w�W���\�O�̃��[�\�N���̕����Ƃ̑��ւ͎ア���Ƃ��킩��܂��B

���㍷�ٔ��ʎ��́A

- 4✕�O����̎��㍷�ف[1✕�O�N��̎��㍷��

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����73���ł��B

���O�R���Z���T�X�i�s��\�z�j�ɑ��锭�\���ʂ̗ǂ������ɂ́A���\����̃��[�\�N�����f���ɔ������܂��B

��q�̒ʂ�A�O����ł���O�N��ł���A���ꂼ��P�Ƃ̎��㍷�قƒ���1�����͕�����v����71���ł��B���������A�O����ƑO�N����܂ގ��㍷�ٔ��ʎ������߂�ƁA�O�N��̌W���������}�C�i�X�ƂȂ��Ă��܂��܂��B���̎��őO�N��̌W���������v���X�ɂ���ƕ�����v����68���ւƋ͂��ɉ������Ă��܂��܂��B

�����Œ��ӂ��K�v�ł��B

�����̍��ڂ��܂ގ��㍷�ٔ��ʎ��́A����1�����Ƃ̕�����v���������Ȃ�悤�ɌW����I��ł��܂��B����ǂ��A�����O���䎖�㍷�ق�0�Ȃ�A�㎮�ł͎��㍷�ٔ��ʎ��̕����͑O�N�䎖�㍷�ق̕����Ƌt�ɂȂ��Ă��܂��܂��B����ǂ���q�̒ʂ�A�O�N�䂾���̎��㍷�قƒ���1�����Ƃ�71���̕�����v���ł��B

����āA�O���䂩�O�N��̎��㍷�ق�0�̂Ƃ��́A0�łȂ����̎��㍷�قƒ���1�����̕�����v����71���A�O������O�N���0�łȂȂ��Ƃ��́A����1�����͏�̎��㍷�ٔ��ʎ��̕����A�Ƃ������ƂɂȂ�܂��B

��₱�����Đ\����܂���B

�Ō�ɁA���ԍ��ٔ��ʎ���

- 3✕�O����̎��ԍ��ف[2✕�O�N��̎��ԍ���

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����67���ł��B

�O�ʂɑ��锭�\���ʂ̗ǂ������ɁA����11������3���2��f���ɔ������܂��B

�[�[�[��€����A$�[�[�[

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�N�ɂ���Ċe���ق̑召�W���ω����Ă��܂��B����́A�s��\�z�̐��x�����肵�Ă��Ȃ��Ƃ������Ƃł��B�����́A��̑O����̉ߋ����ڂ̃O���t���������������B�s��\�z�͑O����肹������0.4�������u���Ȃ��̂ɁA���ۂ̑O���䔭�\���ʂ͑O�����0.4���ȏ�u�������Ƃ��ߋ�23��̂���6������邽�߂ł��B

�y1.3 �w�W�Ԉ�v�����́z

�i1.3.1 RBA��������Ƃ̑Δ�j

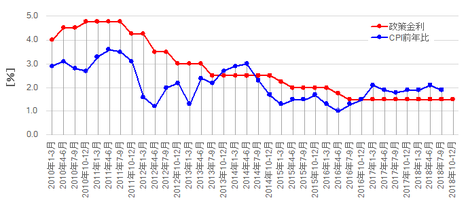

RBA�̓C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B���̃C���t���ڕW�͔N���Ȃ̂ŁACPI�O�N��ƑΔ䂵�Ȃ��Ƃ����܂���B

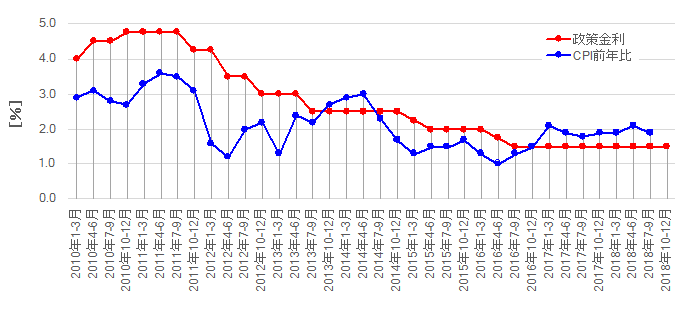

�������Ԃ��Ƃ�A2010�N�ȍ~�̐��������CPI�O�N��̐��ڂ����}�Ɏ����܂��B

�m���ɁACPI�O�N�䂪3������^���������ɂȂ��RBA�͗��グ���邩�l�q�������ACPI�O�N�䂪2���������Ɨ��������邩�l�q�������Ă���悤�ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂��Ȃ��ɂ���A�����������_�Œ��߂���T�˃C���t���ڕW�ɉ��������Z����𐋍s���A���̌��ʁA��������ɐ������Ă���悤�Ɍ����܂��B

�����������іʂ���RBA�̋��Z���]�������Ȃ�A�{�w�W�ւ̔����́A�O�N�䁄�O����A�ƂȂ��Ă��悳�����ł��B���������A���ۂ�1.2���̕\�Ɏ������ʂ�A�w�W���ʂ̗ǂ������ɍł��f���ɔ��f���钼��1�����������́A�O������O�N��������Ɋւ���e���͓͂����ł��B

�i1.3.2 �A�������w���E���������w���Ƃ̑Δ�j

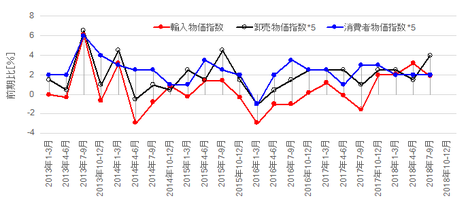

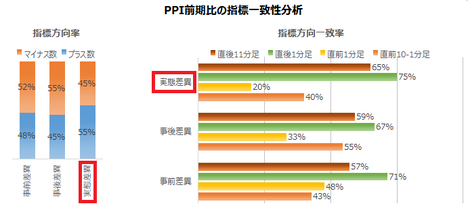

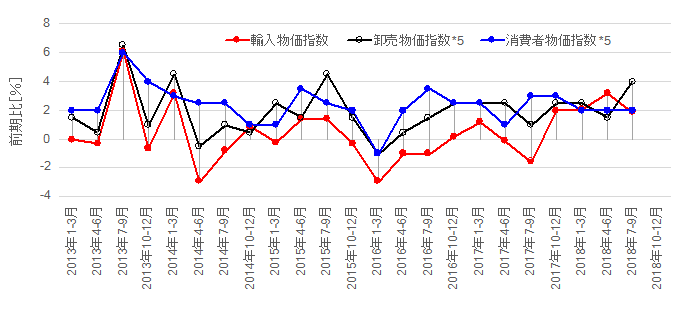

�{�w�W�iCPI�j�ƁA�A�������w���E���������w���iPPI�j�̑O������ꗗ�v���b�g�������̂����}�ł��B�e�����w���̐U�����傫���قȂ邽�߁A��r��e�Ղɂ��邽�߂�PPI��CPI�͔��\�l��5�{���ăv���b�g���Ă��܂��B

�傫������A�����3�̕����w���͑����������������Ă��܂��B������Ƒ��������̈�v�������߁A���\�ɐ������Ă����܂��B

�ȉ����炭�A�A�������w����A�A���������w����B�A����ҕ����w����C�A�ƋL���܂��B

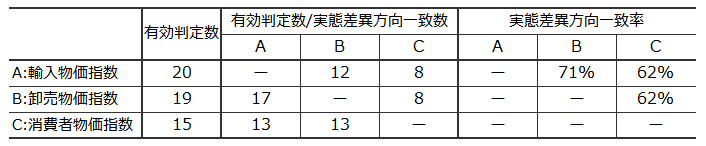

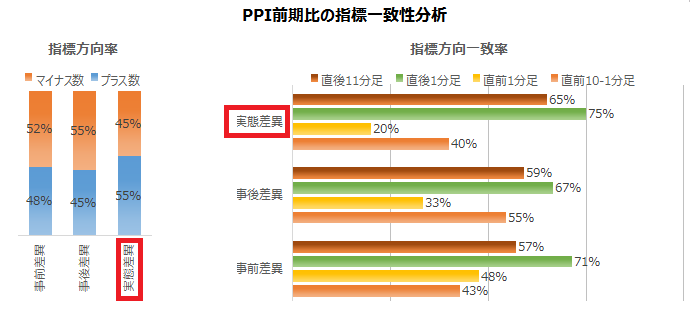

��\�ł́A���̃u���O�̃��[���Ɋ�Â����ԍ��ق�0���������̓J�E���g���Ă��܂���B���̌��ʁA���͑Ώۊ��Ԃ̗L�����萔�́A�Ⴆ��C����15������܂���B�����āAC��A�̕�����v�����13��A���̂���A��C�̕�����v����8��A�Ɠǂ݂܂��B

�����3�̕����w�W���\�́AC��A��B�A�̏��ɍs���܂��B����āAC��A�̌��ʂ����Ă���B�̔��\�ɗՂ߂AB�̕������O�����Ƃ͏��Ȃ��Ȃ�ł��傤�B���ہAB�̎��ԍ��ٕ����ƒ���1�����̉ߋ��̕�����v����75���ł��B

B�́A�w�W���ʂ��O�������P���邩�������邩��I������A�w�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1�����I�l�܂łɃ|�W�V��������������Ώ���75���ł�

B�̉��������w���O����̎w�W��v�����͂����}�Ɏ����Ă����܂��B

�ŏ��ɔ��\�����CPI�O������ԍ��ق��Q�l�ɂ��A���ɔ��\�����A�������w���O������ԍ��ق��A����������v���Ă�����������Ƃ���܂���B�Ō�ɔ��\�����PPI�O������ԍ��ق̕�����71���ȏ�̊��ғI�������A�e�ɂł��܂��B�����āAPPI���\����̔��������́A���ԍ��ٕ����Ɖߋ�75����v���Ă��܂��B

�Q�l�܂łɁA�{�e�Ɠ������͑Ώۊ��Ԃɂ�����PPI�̉ߋ����Ϗ������^���l����6pips�^4pips�ł��B

�i1.3.3 �{�w�W�O����Ǝl�����Z��i�w���O����̑Δ�j

�ڍׂ́w���B�����w�W�u�l�����Z��i�w���v���\�O���AUDJPY���������x��1.3.2���ɋL�ڂ��Ă���̂ŁA��������Q�Ɗ肢�܂��B

���_�́A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

���\�����Ō����A�Z��i�w��������ҕ����w���Ȃ̂ŁA������{�w�W���\�O�ɖ{�w�W���ʂ̗ǂ�������m��p�ɂȂ�܂���B

�y1.4 �w�W���͌��_�z

- �{�w�W�́A�����̍��B�d�v�o�ώw�W�̕ω����s���\���Ă���_�ŏd�v�x�������A�ƌ����܂��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂Ǝ���1�l�����Ő�s���Ă��܂��B�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��B - �{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B����ǂ��A���\����1�����߂���ƁA���������͂����P���ɗ\���ł��܂���B���\����11����́A�O����̉��P�^�����ɑf���A�O�N��̉��P�^�����ɋt�s����A�Ɖ��߂��������ߋ��̃��[�\�N�������Ƃ̈�v���������Ȃ�܂��B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�{�w�W�̎w�W���͔͈͂́A2013�N1-3�����W�v���`2018�N7-9�����W�v���i���N10�����\���j��23�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

�y2.1 �������x�z

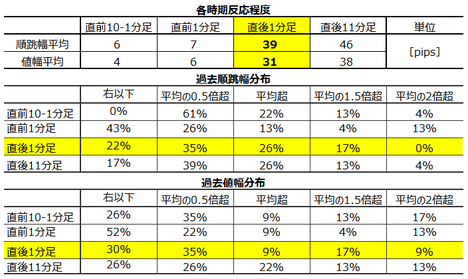

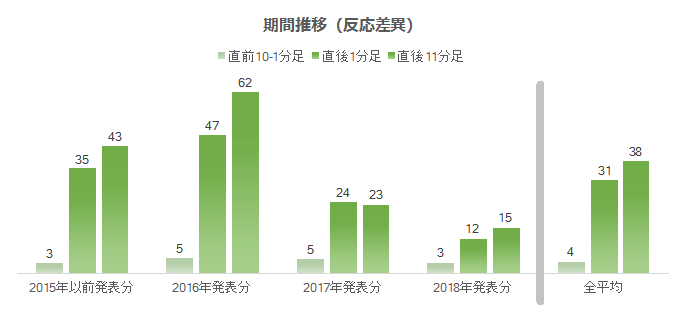

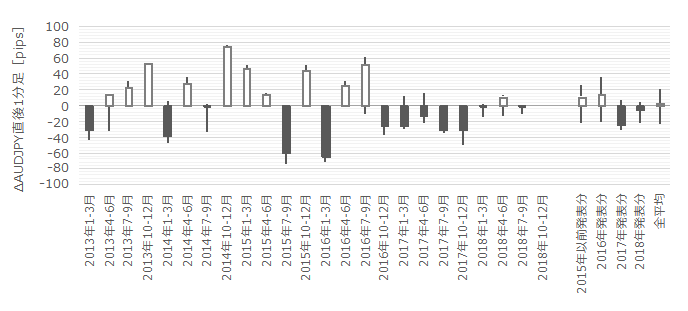

2013�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

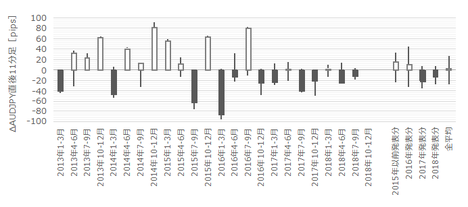

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������̕��ς�39pips�ɒB���Ă��܂��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2017�N�ȍ~�͂���ȑO�ɔ�ׂċɒ[�ɏ������Ȃ��Ă��܂��B

�����͂͂����肵�Ă��܂��B

RBA�i������j��2016�N8���̗��������Ō�ɂ��̌�1.5���̐��������ύX���Ă��܂���B���Z�����ύX�̗\��E�\�����Ȃ���A�����w���ւ̔����́A�����ǂ��납1�^3��1�^4�܂ŏ������Ȃ��Ă��܂������Ƃ��킩��܂��B

����1�^3��1�^4�Ƃ��������͖ڈ��ɂȂ�܂��B

�Q�l�܂łɁA2017�N��2018�N���\����4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�ŋ߂͔������������Ƃ͌����ARBA���Z�����ύX���������A���B�o�ώw�W�ŕ��ϓI�ɍł��傫���������Ă��܂��B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���67pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i13�`27pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�y2.2 �ʔ������́z

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

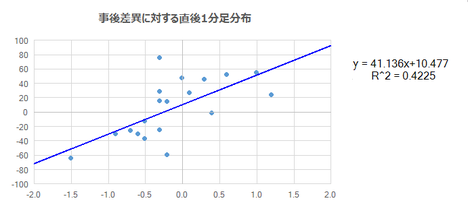

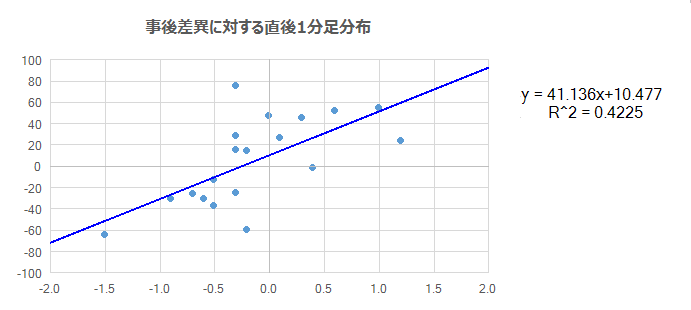

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���́A��A���i���j���Q�l�ɂł��܂���B���W�����Ⴂ���߁A�h�b�g�̈ʒu�ڃO���t����ǂݎ�����A

- ���㍷�ٔ��ʎ��̉�����0.5�A�̂Ƃ�����1�����͉A��

- ��0.5�����㍷�ٔ��ʎ��̉���0�A�̂Ƃ�����1�����̕����͂킩��Ȃ�

- 0�����㍷�ٔ��ʎ��̉��A�̂Ƃ�����1�����͗z��

�ƂȂ��Ă��܂��B

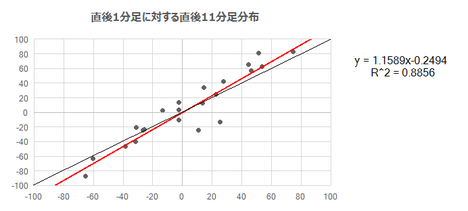

����ǂ��A����1�����̕����������܂�A���̌�10���Ԃ͒���1�����Ɠ��������ɔ�����L���܂��B���W����0.88�Ƃ��Ȃ荂���A���ϓI�ɒ���1������������11�����͒l����16���L���Ă��܂��B

�{�w�W���\����̔����́A���㍷�ٔ��ʎ��̉�����0.5�`0�̊Ԃ������Ƃ��������A�f���ȕ����ɔ������܂��B���������A���㍷�ٔ��ʎ��̉��̑傫���ƒ���1�����̒l���ɂ͑��ւ�����܂���B����ǂ��A�����������������킩��A���̌�͓��������ɔ�����L�������ł��B

�{�w�W�̉e���͔͂��\��11���ȏ�ɘj��܂��B

�y2.3 �������́z

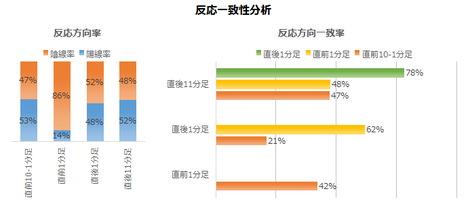

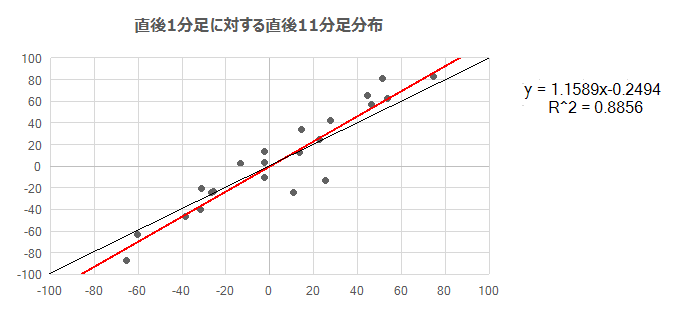

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�������́A�e���قɕ肪�ڗ����A���O1�������ߋ��A������86���ƕ肪�ڗ����܂��B�e���قւ̕�́A���߂�7�E8�l�����̎s��\�z�����߂ɂȂ��Ă������Ƃ��e�����Ă��܂��B���̌��ʁA������v���͎w�W���\��Ɏ��O���قƋt�����ɔ������邱�Ƃ������悤�ł��B

�����āA����1�����͎��㍷�قƂ̕�����v����73���Ƒf���ŁA���O10-1�����Ƃ̕�����v����21���i�s��v��79���j�ƂȂ��Ă��܂��B

�{�w�W�́A���\�O�Ɏ���Q���҂����\��̔����������T�ː������\�z���Ă���\��������܂��B����Ȃ̂ɁA�������������̃N�Z�ɏ悶�Ȃ��͖̂����ł͂���܂���B

���ɁA�ߋ����\��ɔ�����L�������ۂ��������������Œ��ׂ܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�61������܂��B����1�����ƒ���11�����̕�������v���Ă����Ƃ��Ɍ���A���̊��ғI������78���ɍ��܂�܂��B

���\����1�����߂��Ă�������ł̒nj����K�ŁA�������傫������ƌ����ċt����͔����������ǂ��ł��傤�B

�y2.4 �������͌��_�z

- �������x�́ARBA�����Z�����ύX���₻�ꂪ�S���W�߂Ă��鎞���������ƁA���B�o�ώw�W�ōł��傫���Ȃ肪���ł��B

- ���������́A���㍷�ٔ��ʎ��̉�����0.5�`0�̂Ƃ��������Ƒf���ł��B���㍷�ٔ��ʎ��̉�����0.5�`0�͈̔͂ł́A�ǂ���ɔ������邩�\�z�����܂���B

- �w�W���\��̏������������ɔ�����L���X���͂�����̂́A�_���͔��\����1�`������̒����ł��B���\����1����Ƃ���10����ł́A�قƂ�ǔ������L�тĂ��܂���B

�V.������j

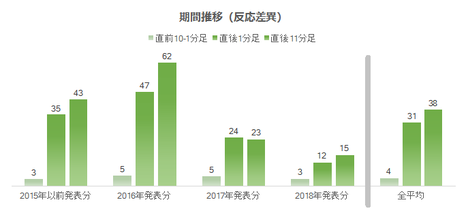

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1. ���O10-1�����z

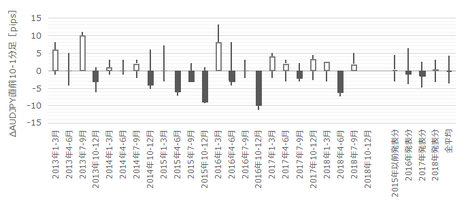

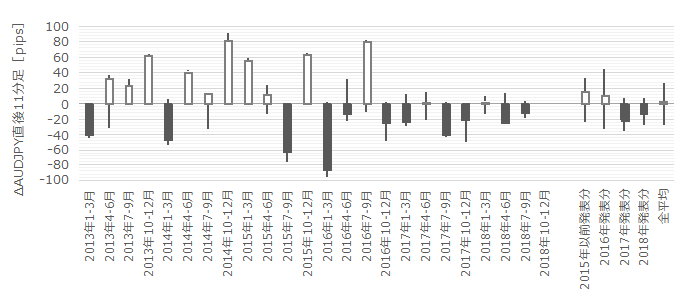

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̒��O10-1�����̉ߋ����Ϗ�������5pips�A���l����4pips�ł��B�ߋ��z������53���A���O���قƂ̕�����v����58���ł��B

���̊��Ԃ͎���������킹�܂��B

�y3.2. ���O1�����z

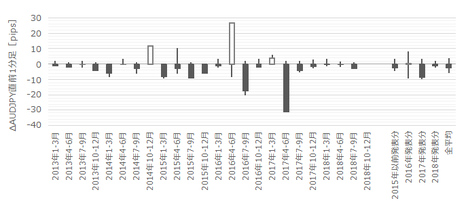

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̔��\���A2016�N10-12���W�v����2017�N4-6���W�v�������������O1�����̉ߋ����Ϗ�������4pips�A���l����2pips�ł��B

��}����킩��悤����Ȃ��̂ŁA���̊��Ԃ͎�����Ȃ������ǂ��ł��傤�B

�y3.3. ����1�����z

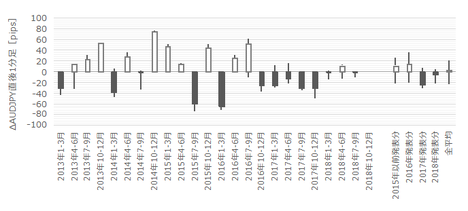

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

2017�N�ȍ~�̒���1�����̉ߋ����Ϗ�������25pips�A���l����18pips�ł��B���㍷�ق̉ߋ��}�C�i�X����73���A����1�����̉ߋ��A������57���ł��B�����āA���O1�����ƒ���1�����̕�����v����21���i�s��v��79���j�ł��B

����A���O1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��i�p�x22���j����܂��B����5��̒���1���������˂������ƒ���1�����l��������4��i80���j��v���Ă��܂��B

���Ȃ�̊m�x�Ŏw�W���\��̔��������𐳂����\���ł��Ă���Q���҂�����\��������܂��B�A���A����5��̂����O����1��́A���O1�������A������20pips�����˂��̂ɁA����1�����͗z������61pips���˂Ă��܂��B���̃T�C�����x���������Ƃ��̒Ɏ�͌��ɂɂȂ鋰�ꂪ����܂��B

���āA���O1�����̓����ɒ��ڂ��܂��傤�B�����A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

���̃|�W�V�����́A�����̊o�傩�A�������̊m���Č�����M���Ă����Ɠ������j�Ōp������ӎv���K�v�ł��B

�����ɁA����1�����Ⓖ��11�����́A���O���قƂ̕�����v�����e30���E26���i�s��v��70���E74���j�ł��B�w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B

�w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����78���ł��B����78���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�78���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�y3.4. ����11�����z

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

2017�N�ȍ~�̒���11�����̉ߋ����Ϗ�������30pips�A���l����19pips�ł��B

����1�����l����30pips�ȏゾ�������Ƃ͉ߋ�11��܂��i�p�x48���j�B���ƁA����11��̂���10��i91���j�́A����1�����l����蒼��11�����l����������L���Ă��܂��B�S�Ă̏ꍇ�ɂ����钼��1�����l���ƒ���11�����l���Ƃł́A������L�������Ƃ�61���Ȃ̂ŁA����1�����l�����傫���Ƃ��قǂ��̌��������L���ƌ����܂��B

����āA����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�y3.5. ���j���_�z

- ���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���A���ꖢ���������˂Ȃ������璼�O1�����l�������������ċt�����ɃI�[�_�[���܂��B���m�^���́A���\����̒��˂ōs���܂��B

- �w�W���\���O�Ɏ��O���قƋt�����ɃI�[�_�[���A���m�^���̖ڈ����ŋ߂̒���1�������������ϒl��25pips�Ƃ��Ă����܂��傤�B

���̃|�W�V�����́A��q�̒��O1������������������Ɠ����Ȃ�I�[�_�[�����A�t�Ȃ痼���ĂƂȂ��Ă��I�[�_�[�����܂��B - �w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

- ����1�����l����30pips�t�߂ɂ��B���Ă�����A�����ɍĒnj����J�n�����m�^���̖ڈ���10pips�Ƃ��܂��B����ǂ��A�傫���������Ă���Ƃ��͑傫�Ȗ߂����N���邱�Ƃ�����܂��B�����A����1�����l����30pips�ȏ�Ȃ甼�l�߂��Ńi���s�����A���m�^���̖ڈ��������傫�����Ă����܂��傤�B�A���A50pips�ܑ̊���������瑹�ł��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�́A�����̍��B�d�v�o�ώw�W�̕ω����s���\���Ă���_�ŏd�v�x�������A�ƌ����܂��B

�Ⴆ�A���B�������v�͎l�������Ƃɔ��\����A�{�w�W���A�������w�������������w���A�̏��ɔ��\����܂��B�����O����̏㏸�^���~�́A���ꂼ�������v����60�`70�����x�Ɗɂ₩�ɓ������Ă��܂��B�܂��A�{�w�W�ƏZ��i�w���̑O����̏㏸�^���~�́A�O�҂���҂Ǝ���1�l�����Ő�s���Ă��܂��B�X�ɁA�{�w�W��RBA�̐���������藝�R�̂ЂƂł���ARBA��2010�N�ȍ~�ɃC���t���ڕW��E���ɘj���ĕ��u���Ă��Ȃ������Ƃ����_�ŁA�{�w�W�O�N���RBA���Z�����ύX�ɐ�s���Ă��܂��B - �{�w�W���\����̔��������́A�O���䂩�O�N��̂ǂ��炩����ɒ��ڂ���A�s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B����ǂ��A���\����1�����߂���ƁA���������͂����P���ɗ\���ł��܂���B���\����11����́A�O����̉��P�^�����ɑf���A�O�N��̉��P�^�����ɋt�s����A�Ɖ��߂��������ߋ��̃��[�\�N�������Ƃ̈�v���������Ȃ�܂��B

�X.�������

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7246136

���̋L���ւ̃g���b�N�o�b�N