2018�N12��22��

���B�����w�W�u�l�����Z��i�w���v���\�O���AUDJPY�������́i�����Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

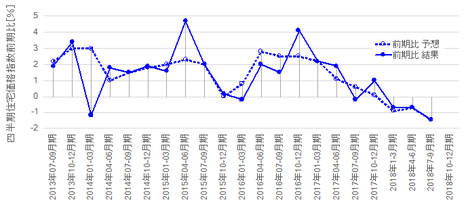

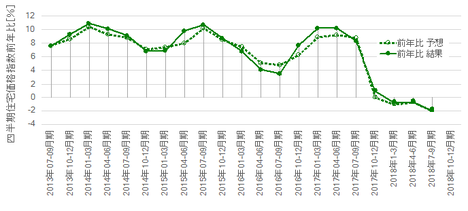

���B�l�����Z��i�w���iRPPs�FResidential Property Price Indices�j�́A �I�[�X�g�����A���v�� (Australian Bureau of Statistics)���A���B8�B��s�̏Z��i�̕ω��i�O����^�O�N��j�̉��d���ϒl�ƁA�ɑ��z�^���ω��i�^�����\����w�W�i���\����FSep Qtr 2018�j�ł��B

���͂ɂ�8�B��s�̏Z��i�̉��d���ϒl�� �@ �O����ƇA �O�N���p���܂��B

�ɂɊւ��锭�\�������ɍs���܂����A����͕��͂ɗp���܂���B���Ȃ����ߋ����N�ɘj���āA���i�ω��̔��\�l�����ɂ̔��\�l���w�W���\���O����̔����ɉe�����������͌��o���܂���B���̂��߁A�ɂɊւ��Ă͎�vFX��Ђ̎w�W�J�����_�[�ł��Љ��Ă��Ȃ��悤�ł��B

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W�͔������������w�W�ł��B�����āA�w�W���\�O��̔��������ɂ͎��̌X��������܂��B

���Ȃ킿�A���O10-1�����́A���O���قƂ̕�����v����70������܂��B����������11�����́A���O10-1�����Ƃ̕�����v����90���ɒB���Ă��܂��B

���������������������Ă₷���w�W�ł̎���ɂ́A�ǂ��Ղނׂ��ł��傤�B�~����֕��A�ƙꂢ�Ă���Ղނ̂ł��B

�{�w�W���\�O��̎���Q���҂͂��������X����m���Ă��܂��B�����������v���������̂ł��B�����m�炸�Ɏ������̂͐ɂ����C�����܂��B

�A���A�{�w�W�͒P�ƂŔ��\����邱�Ƃ����Ȃ��w�W�ł��B�������㍂��RBA�c���v�|�Ɣ��\�����Ƃ��́A�O�q�̉ߋ��X���͒ʗp���܂���B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�w�W���͂̑Ώ۔͈͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���i���N12�����\���j��21��ł��B�܂��������ᐔ�����Ȃ����߁A�{�e�L�ڂ̊��ғI�����i�e��̊m���j�͌덷���傫�����Ƃ�\�߂����m�����肢�܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B�Z��i�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS������̂ŁA����͓��R�ł��B

�܂��͑O����̐��ڂł��B

2016�N�ȑO�̓}�C�i�X�ɂȂ������Ƃ�2�x�����Ȃ��A���i�㏸�������Ă��܂����B�Ƃ��낪�A2017�N�ɓ���Ə㏸���������n�߁A2018�N�ɂȂ�ƃ}�C�i�X�ɓ]���܂����B

���ɑO�N��i�O�N������j�̐��ڂł��B

�O�N��̃s�[�N2014�N1-3�����E2015�N7-9�����E2017�N1-3�����́A6�l���������ƂȂ��Ă������Ƃ��ǂݎ��܂��B�������Ȃ���A���̃s�[�N�ƂȂ�ׂ�������2018�N7-9�����͗������݁A���̎�����������Ă��܂��܂����B

����琄�ڂ̔w�i�͎��̂悤�ɉ��߂ł��܂��B

���đO�N���6�l�������̎��������������̂ɁA2018�N�ɂ��ꂪ�����Ȃ������Ƃ͑O�N�����������������������Ƃ������ł��B

2017�N3�����ɂ́u�T�������H�ɑł��グ��ꂽ�v�قǂ̑�^�T�C�N�����P���ŁA�Z���Q�����Ȃ肠��܂����B���ꂪ�A�����s�[�N�̓��N1-3�������߂��Ă��A4-6������7-9�����̏Z��i�����~�܂肳���܂����B���̌��ʁA������2018�N�̉��i�������������Ɖ��߂ł��܂��B

����A�O����̒��߃s�[�N��2016�N10-12�����ŁA�ȍ~�͏㏸���x��������2018�N�ɓ���Ɖ��i��������n�߂܂����B

����ȑO�i2016�N�ȑO�j�́A��ɒ��������ɂ�铊���p�Z��w��������ŁA���ꂪ���i�����������Ă��܂����B���̂��Ƃ́A������RBA�c���v�|�ł����Ύw�E����Ă��܂��B

���ꂪ��莋�����2017�N�ȍ~�A�����{�͌��c�Z��̋����𑝂₵�A�C�O����̏Z��������炷�悤�ȐV���ȋK�������V���ɐ݂��܂����B�X��2018�N8�����`9����{�ɂ����āA���B�̎s����s�͑������œ����ړI�̏Z��[�����������グ�܂����B

�������Č���ƁA���B�ł͏Z��i�����ւ̑�ɐ��{�̎{��Ɍ��ʂ��������A�ƌ����Ă��ǂ��ł��傤�B�T�C�N������Q�����Ȃ���A�����Ƒ������ʂ����݉����������m��܂���B

�O����ƑO�N��̊e���ق̕������v���X�̂Ƃ�����1�������z���A�}�C�i�X�̂Ƃ��A���Ŕ���������u������v�v�u�f���Ȕ����v�ƌ��Ȃ����Ƃɂ��܂��B���̂Ƃ��A�O����E�O�N��̊e���قƊe���[�\�N���̕�����v�������\�ɓZ�߂Ă����܂��B

���\�́A�{�w�W���������㍂��RBA�c���v�|���\�Ɠ����ɍs��ꂽ�Ƃ����܂߂Ă��܂���B���̗��R��1.3.1���ɏڏq���Ă��܂��B

�O����̎��㍷�قƑO�N��̎��㍷�ق́A�Ƃ��ɒ���1�����̕�����v����70���ƂȂ��Ă��܂��B����ǂ��A���̂܂܂ł͑O����̎��㍷�ق��v���X�őO�N��̎��㍷�ق��}�C�i�X�̂悤�ɁA���ʂɐH���Ⴂ���N�����Ƃ��ɑΉ��ł��܂���B�����ŁA�O����̎��㍷�قƑO�N��̎��㍷�قɏd�ݕt�����s���A�����I�ɒ���1�����Ƃ̕�����v�����ł������Ȃ�悤�Ɏ������߂܂��B���̎������㍷�ٔ��ʎ��ƌĂсA

�Ƃ��܂��B���̂Ƃ��A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����80���܂ō��܂�܂��B

�{�w�W�͎s��\�z�ɑ��锭�\���ʂ̗ǂ������ɔ��ɑf���ɔ������܂��B

���l�ɁA���O���ٔ��ʎ���

�Ƃ���ƁA���̎��̉��̕��������O10-1�����Ƃ̕�����v����70���ƂȂ�܂��B

�{�w�W�́A�w�W���\�O�̔����������O�ʂƎs��\�z�̑召�W����\�z���₷���ƌ����܂��B

���ԍ��ٔ��ʎ��́A

�Ƃ���ƁA���̎��̉��̕���������11�����Ƃ̕�����v����73���ł��B

���̐����́A�u����v���ٔ��ʎ��̉��̕����ƒ���11�����̕�����v��64���ɏ���܂��B����āA�{�w�W���\����b���o�ƁA���������͎s��\�z�ɑ��Ă����O�ʂɑ��锭�\���ʂ̑召�W�̉e�����邱�Ƃ������Ȃ��A�ƌ����܂��B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���}�͕��͑Ώۊ��ԑS�Ă̎���ł̕��ϒl�ƂȂ�܂��B

2018�N���\���̕��ς́A���ԍ��ف����O���ف����㍷�فA�ƂȂ��Ă��܂��B����͎w�W���ʂ̕ω����傫���Ȃ��Ă���ɂ��ւ�炸�A�ŋ߂̎s��\�z�̐��x���������Ƃ������Ă��܂��B�s��\�z�̐��x��������������������ǂ����ɂ͋���������܂��B

�{�w�W�͒P�ƂŔ��\���ꂽ���Ƃ��A���͑Ώۊ��Ԃ�21��̔��\�̂���3������܂���BRBA�c���v�|�Ɠ������\���ꂽ���Ƃ�9��ANAB��ƐM�����w���Ƃ�7��A�Z��[�������Ƃ�2��A�������㍂�Ƃ�1��ł��i�ꕔ�d������j�B

�������㍂�͖��炩�ɖ{�w�W��蔽���ւ̉e���͂������w�W�ł��B�܂��ARBA�c���v�|�͎s��̊S����ŁA�{�w�W��蔽���ւ̉e�����傫���Ȃ�܂��B����āA�����Ɠ������\���ꂽ�Ƃ��̖{�w�W�̔������x������́A�{�w�W�ւ̔����̓����𒊏o�����Ƃɂ����ăm�C�Y�ƂȂ�܂��B

����āA�{�w�W���������㍂��RBA�c���v�|�Ɠ������\���ꂽ10��́A�������͑Ώۂ��珜���܂��B

����A�{�w�W��NAB��ƐM�����w���Ɠ������\���ꂽ���Ƃ͉ߋ�7��܂��B����7��̂���1��́ANAB��ƌi�����w�����O�l�ƂȂ��Ă��܂����iNAB��ƐM�����w���ɂ͎s��\�z���Ȃ��A�������́A�����Ă����ڂ���Ă��Ȃ��j�B

����1��������Ė{�w�W�Ɠ������\���ꂽ6��́ANAB��ƐM�����w���̎��ԍ��ق̕����ƒ���1�����̔��������́A4���v����2��s��v�ƂȂ��Ă��܂��B�S7��̓������\���A�{�w�W�̎��㍷�قƒ���1�����̔���������7��S�Ă���v���Ă��܂��B

����āA���w�W�̔��������ւ̉e���͂́A�{�w�W��NAB��ƐM�����w���A�ł��B

���l�ɁA�{�w�W���Z��[�������O����Ɠ������\���ꂽ���Ƃ͉ߋ�2��܂��B����2��̏Z��[�������O���䎖�㍷�قƒ���1�����̔��������́A1���v��1��s��v�ł��B�{�w�W���㍷�قƒ���1�����̔���������2��Ƃ���v���Ă��܂��B

����āA���w�W�̔��������ւ̉e���͂́A�{�w�W���Z��[�������O�����A�ł��B

�ȏ�̎��тɊ�Â��A�ȉ��̔��������Ɋւ�镪�͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���̂����A�������㍂��RBA�c���v�|�Ɠ������\����Ȃ�����11��ɂ��čs�����Ƃɂ��܂��B

�Z��w�W�͌i�C��s�w�W�Ƃ̎w�W��������X�����܂��B����ǂ��A��Ɂw�Z��w�W�͌i�C��s�w�W�Ȃ̂��x�ɋL�����ʂ�A�i�C�iGDP�j�ɐ旧���ďZ��w�W���ω����Ă��钛���́A���Ȃ��Ƃ����ߐ��N�Ɋւ��Ă͌����܂���B

�ł́A�Z��i�w�W�͕����w�W�ɐ�s����̂��A�͂ǂ��ł��傤�B�ȉ��Ɍ����܂��B

�{�w�W���l��������ҕ����w���i�ȉ��ACPI�Ɨ��L�j�̑O���䓯�m���ׂ܂��B

���}�́A���w�W���ڂ��}�Ƀv���b�g�������̂ł��B�c���̒P�ʂ́m���n�ł��B

CPI�O����̕ω��ƏZ��i�w���O����̕ω��ɍ����傫�����߁A���w�W�̑���������ׂɂ����}�ł��B

��ʘ_�Ƃ��ă��m�̉��i�́A����₷���قǑ傫���l�グ����A����ɂ����قǑ傫���l��������܂��B���ɏZ��̂悤�ȕs���Y�́A���݂ɗv���������ւ̋������S�������邽�߁A����₷���ɔ������q���ɔ������܂��i�s���Y�ł͌ʕ����̉��i�ύX��������œ�����̂́A���ɔ���o���������i�ɔ���₷�����q���ɔ��f���ꂪ���ł��j�B

���̂悤�ɁA����₷���^����ɂ����̒��x�����ł��B�����ŁA�O����̑O���Ƃ̍��i���ԍ��فF�l�グ��l�����̒��x�̕ω��j�̕����𗼎w�W�Ō���ׂ܂��B

���}�́A���̃u���O�̌v�����[����CPI�O���䂩�Z��i�w���O����̎��ԍ��ق�0���������i�������ʂƑO�����ʂ́����������������j�͕�����v������s���܂���i�W�v�Ɋ܂߂܂���j�B�����������́ACPI�O�����6��A�Z��i�w���O�����1��܂��B

�܂��A���}�����́uCPI�O���䂪�Z��i�w���O������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͗��w�W���ԍ��فi�����\���ʁ[�O�����ʁj�̕�����v���ł��B

��}����A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

�����Łu�\���v�Ƃ��Ă���̂́A2�l�����x�s�̈�v��33���i���s��v��67���j�������ł��Ȃ����߂ł��B�ł��A�Z��i�w�����㏸�������N���CPI�����~���鍇���I���R�͂���܂���iCPI���㏸�A�Ȃ���������܂����j�B

�Ȃ�u����1�l������CPI���Z��i�w���ɐ�s���Ă����v�Ƃ����̂́A�u����2�l������CPI�ɏZ��i�w�����x�s���Ă����v���R�̈�v�ƂقƂ�Ǎ����Ȃ����ƂɂȂ�܂��B

���̐�s���́A���Ԃŕ������グ�Ă����m������n�߂邮�炢�i�C���ǂ��Ȃ�����A�Z��w�����l����l�������Ă���A�ƍl����Δ[�����₷���b�ł��B���������A��L���R�ɂ���āA���̉��߂��|�W�V�����̍����ɂ���ɂ́A�܂����ᐔ�����Ȃ����R�̈�v�Ƃ����\���������ĐM���ł��Ȃ��A�Ƃ����̂����_�ɂȂ�܂��B

�������͂̑Ώ۔͈͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���i���N12�����\���j��21��̂����A�������㍂��RBA�c���v�|�Ɠ������\���ꂽ�Ƃ���������11��ł��B

�܂��������ᐔ�����Ȃ����߁A�{�e�L�ڂ̊��ғI�����i�e��̊m���j�͌덷���傫�����Ƃ�\�߂����m�����肢�܂��B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

���ϓI�Ȕ������x�͏������w�W�ł��B

�܂��A����1�����͒��O10-1�����Ɠ����x�A����11�����͒���1������2�{���x�A�������Ă��܂��B�ڈ��ɂ���̂Ɋo���₷���ėǂ��ł��ˁB

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���25pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i5�`10pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���̐}����܂��A�e���[�\�N���̒l����_���Ď�����Ă������]�I�ɉ҂��Ȃ����Ƃ��킩��܂��B�A���A2016�N�`2017�N�́ARBA�c���v�|�Ƃ̓������\�����������̂ŁA���ꂼ��e1�����̐}�ɂ͏W�v���f����Ă��܂���B

����ɂ��Ă��������B�{�w�W�͒�����_��Ȃ��ƁA�������Ӗ�������܂����B

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

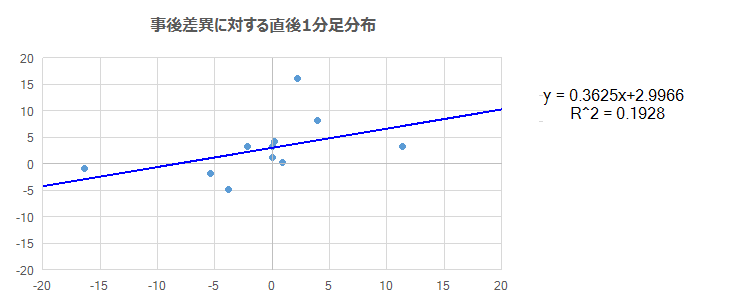

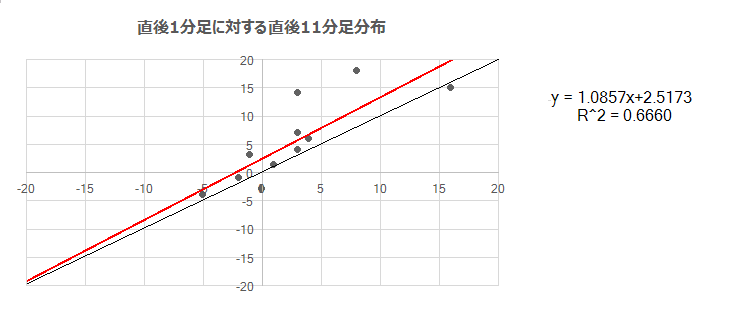

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

�������������͊T�ˑf���ŁA�w�W���\����1�����11����ł͗z�����ɔ������L�т����ł��B

�A���A1.1���ɋL�ڂ����ʂ�A�Z��i������2016�N�ȑO�̂��ƂŁA2017�N�ɂȂ�Ƃ��ꂪ�グ�����k�����n�߁A2018�N�͑O����}�C�i�X�������Ă��܂��B������u�z�����ɔ������L�т����v�Ƃ����_�́A����ω�����\��������܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ɂ������肪�����܂����A����Ȃ��Ƃ�������v���������_�ɒ��ڂ��܂��傤�B�����āA�w�W������v���Ɣ���������v���ɍ������l���d������ꍇ�A����������v����D�悵�܂��B����������v�����A�����Ɋւ�炸�ł�����Q���҂̓����������Ɏ����A�ƍl���Ă��邽�߂ł��B

����1�����́A���O1�����Ƃ̕�����v����10���i�s��v��90���j�ł��B�܂��A����11�����́A����1�����Ƃ̕�����v����80���ŁA���O10-1�����Ƃ̕�����v����90���ł��B

�ǂ��炩��D�悵�Ȃ��ƁA���O10-1�����ƒ��O1�������t�����̂Ƃ������I�[�_�[�ł��܂���B

���O10-1�����̕�����D�悵�܂��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂Œnj����L�����ۂ������f�ł��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

����1�����ƒ���11�����̕�������v�������Ƃ͉ߋ�90������܂��B����90���̂����A����1�����������Ē���11����������������L���Ă������Ƃ�78���ł��B

�w�W���\��̕�����v���������A���̌�ɔ�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10����ɂ́A����1�����I�l��������11�����I�l�����������ɔ�����L���Ă������Ƃ�50����������܂���B�����nj��J�n�����|�W�V�����́A���\����1�����߂����痘�m�̋@����M���ׂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�}�̎������ӏ��͔������͑ΏۊO�ł�

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����Ϗ�������6pips�A���l����4pips�ł��B�������ƒ������̕�������������Ƃ�1������܂���i�p�x9���j

�ߋ��A������80���ƕ肪�ڗ����A���O���قƂ̕�����v����70������܂��B

���̊��Ԃ́A���O���قƓ��������ɃI�[�_�[���܂��B

���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����Ϗ�������2pips�A���l����1pips�ł��B�������ƒ������̕�������������Ƃ�1������܂���i�p�x9���j

�ߋ��z������55���ŁA���O���قƂ̕�����v����27���A���O10-1�����Ƃ̕�����v����40���ł��B

AUDJPY�̃X�v���b�h����ʂɑ傫�����Ƃ܂���ƁA���̊��Ԃ͎������߂܂��傤�B

���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����Ϗ�������6pips�A���l����4pips�ł��B�������ƒ������̕�������������Ƃ͉ߋ�1�x������܂���i�p�x0���j

�ߋ��z������70���ŁA���O���قƂ̕�����v����30���A���㍷�قƂ̕�����v����80���A���O10-1�����Ƃ̕�����v����10���i�s��v��90���j�A���O1�����Ƃ̕�����v����80���ł��B

�w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�B

�܂��A����1�����ƒ���11�����͕�����v����90������܂��B����90���̕�����v���ɁA����1�����������Ē���11��������������������������L�������Ƃ�78���ł��B����ǂ��A�����̕�����v���ɂ���A����1�����l�����Ē���11�����l�������������ɔ�����L�������Ƃ�50���ł��B

�w�W���\����͏������������ւ̒nj��𑁊��J�n���A�w�W���\����1�����߂����痘�m�̋@����M���ׂ��ł��B

���}�͒���11�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����Ϗ�������11pips�A���l����7pips�ł��B�������ƒ������̕�������������Ƃ͉ߋ�1�x������܂���i�p�x0���j

�ߋ��z������73���ŁA���O10-1�����Ƃ̕�����v����90���ł��B

�Ēnj��́A���O10-1�����Ɠ��������ɒ���1�����I�l����5pips���x��_���܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

�[�[�[��€����A$�[�[�[

���B�l�����Z��i�w���iRPPs�FResidential Property Price Indices�j�́A �I�[�X�g�����A���v�� (Australian Bureau of Statistics)���A���B8�B��s�̏Z��i�̕ω��i�O����^�O�N��j�̉��d���ϒl�ƁA�ɑ��z�^���ω��i�^�����\����w�W�i���\����FSep Qtr 2018�j�ł��B

���͂ɂ�8�B��s�̏Z��i�̉��d���ϒl�� �@ �O����ƇA �O�N���p���܂��B

�ɂɊւ��锭�\�������ɍs���܂����A����͕��͂ɗp���܂���B���Ȃ����ߋ����N�ɘj���āA���i�ω��̔��\�l�����ɂ̔��\�l���w�W���\���O����̔����ɉe�����������͌��o���܂���B���̂��߁A�ɂɊւ��Ă͎�vFX��Ђ̎w�W�J�����_�[�ł��Љ��Ă��Ȃ��悤�ł��B

�[�[�[��€����A$�[�[�[

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�{�w�W�͔������������w�W�ł��B�����āA�w�W���\�O��̔��������ɂ͎��̌X��������܂��B

���Ȃ킿�A���O10-1�����́A���O���قƂ̕�����v����70������܂��B����������11�����́A���O10-1�����Ƃ̕�����v����90���ɒB���Ă��܂��B

���������������������Ă₷���w�W�ł̎���ɂ́A�ǂ��Ղނׂ��ł��傤�B�~����֕��A�ƙꂢ�Ă���Ղނ̂ł��B

�{�w�W���\�O��̎���Q���҂͂��������X����m���Ă��܂��B�����������v���������̂ł��B�����m�炸�Ɏ������̂͐ɂ����C�����܂��B

�A���A�{�w�W�͒P�ƂŔ��\����邱�Ƃ����Ȃ��w�W�ł��B�������㍂��RBA�c���v�|�Ɣ��\�����Ƃ��́A�O�q�̉ߋ��X���͒ʗp���܂���B

��̓I�ɂ͎��̕��@�ł̎�����Ă��܂��B

- ���O10-1�����́A���O���قƓ��������ɃI�[�_�[���܂��B

- �w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

- �w�W���\����͏������������ւ̒nj��𑁊��J�n���A�w�W���\����1�����߂����痘�m�̋@����M���܂��B

- �Ēnj��́A���O10-1�����Ɠ��������ɒ���1�����I�l����5pips���x��_���܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

�w�W���͂̑Ώ۔͈͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���i���N12�����\���j��21��ł��B�܂��������ᐔ�����Ȃ����߁A�{�e�L�ڂ̊��ғI�����i�e��̊m���j�͌덷���傫�����Ƃ�\�߂����m�����肢�܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y1.1 �w�W���ځz

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B�Z��i�̐��ڂ��̂��̂ɊS�������łȂ��A���\���_�̔����ɊS������̂ŁA����͓��R�ł��B

�[�[�[��€����A$�[�[�[

�܂��͑O����̐��ڂł��B

2016�N�ȑO�̓}�C�i�X�ɂȂ������Ƃ�2�x�����Ȃ��A���i�㏸�������Ă��܂����B�Ƃ��낪�A2017�N�ɓ���Ə㏸���������n�߁A2018�N�ɂȂ�ƃ}�C�i�X�ɓ]���܂����B

���ɑO�N��i�O�N������j�̐��ڂł��B

�O�N��̃s�[�N2014�N1-3�����E2015�N7-9�����E2017�N1-3�����́A6�l���������ƂȂ��Ă������Ƃ��ǂݎ��܂��B�������Ȃ���A���̃s�[�N�ƂȂ�ׂ�������2018�N7-9�����͗������݁A���̎�����������Ă��܂��܂����B

����琄�ڂ̔w�i�͎��̂悤�ɉ��߂ł��܂��B

���đO�N���6�l�������̎��������������̂ɁA2018�N�ɂ��ꂪ�����Ȃ������Ƃ͑O�N�����������������������Ƃ������ł��B

2017�N3�����ɂ́u�T�������H�ɑł��グ��ꂽ�v�قǂ̑�^�T�C�N�����P���ŁA�Z���Q�����Ȃ肠��܂����B���ꂪ�A�����s�[�N�̓��N1-3�������߂��Ă��A4-6������7-9�����̏Z��i�����~�܂肳���܂����B���̌��ʁA������2018�N�̉��i�������������Ɖ��߂ł��܂��B

����A�O����̒��߃s�[�N��2016�N10-12�����ŁA�ȍ~�͏㏸���x��������2018�N�ɓ���Ɖ��i��������n�߂܂����B

����ȑO�i2016�N�ȑO�j�́A��ɒ��������ɂ�铊���p�Z��w��������ŁA���ꂪ���i�����������Ă��܂����B���̂��Ƃ́A������RBA�c���v�|�ł����Ύw�E����Ă��܂��B

���ꂪ��莋�����2017�N�ȍ~�A�����{�͌��c�Z��̋����𑝂₵�A�C�O����̏Z��������炷�悤�ȐV���ȋK�������V���ɐ݂��܂����B�X��2018�N8�����`9����{�ɂ����āA���B�̎s����s�͑������œ����ړI�̏Z��[�����������グ�܂����B

�������Č���ƁA���B�ł͏Z��i�����ւ̑�ɐ��{�̎{��Ɍ��ʂ��������A�ƌ����Ă��ǂ��ł��傤�B�T�C�N������Q�����Ȃ���A�����Ƒ������ʂ����݉����������m��܂���B

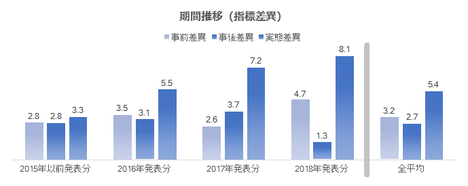

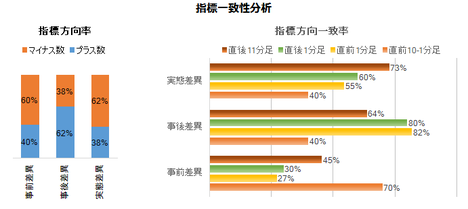

�y1.2 �w�W���ʗǔ۔���z

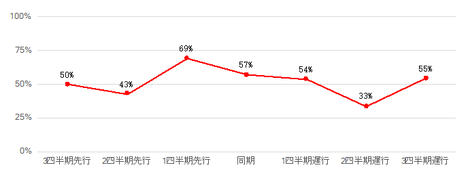

�O����ƑO�N��̊e���ق̕������v���X�̂Ƃ�����1�������z���A�}�C�i�X�̂Ƃ��A���Ŕ���������u������v�v�u�f���Ȕ����v�ƌ��Ȃ����Ƃɂ��܂��B���̂Ƃ��A�O����E�O�N��̊e���قƊe���[�\�N���̕�����v�������\�ɓZ�߂Ă����܂��B

���\�́A�{�w�W���������㍂��RBA�c���v�|���\�Ɠ����ɍs��ꂽ�Ƃ����܂߂Ă��܂���B���̗��R��1.3.1���ɏڏq���Ă��܂��B

�O����̎��㍷�قƑO�N��̎��㍷�ق́A�Ƃ��ɒ���1�����̕�����v����70���ƂȂ��Ă��܂��B����ǂ��A���̂܂܂ł͑O����̎��㍷�ق��v���X�őO�N��̎��㍷�ق��}�C�i�X�̂悤�ɁA���ʂɐH���Ⴂ���N�����Ƃ��ɑΉ��ł��܂���B�����ŁA�O����̎��㍷�قƑO�N��̎��㍷�قɏd�ݕt�����s���A�����I�ɒ���1�����Ƃ̕�����v�����ł������Ȃ�悤�Ɏ������߂܂��B���̎������㍷�ٔ��ʎ��ƌĂсA

- 2✕�O����̎��㍷�ف{2✕�O�N��̎��㍷��

�Ƃ��܂��B���̂Ƃ��A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����80���܂ō��܂�܂��B

�{�w�W�͎s��\�z�ɑ��锭�\���ʂ̗ǂ������ɔ��ɑf���ɔ������܂��B

���l�ɁA���O���ٔ��ʎ���

- �[2✕�O����̎��O���ف{2✕�O�N��̎��O����

�Ƃ���ƁA���̎��̉��̕��������O10-1�����Ƃ̕�����v����70���ƂȂ�܂��B

�{�w�W�́A�w�W���\�O�̔����������O�ʂƎs��\�z�̑召�W����\�z���₷���ƌ����܂��B

���ԍ��ٔ��ʎ��́A

- 1✕�O����̎��ԍ��ف{3✕�O�N��̎��ԍ���

�Ƃ���ƁA���̎��̉��̕���������11�����Ƃ̕�����v����73���ł��B

���̐����́A�u����v���ٔ��ʎ��̉��̕����ƒ���11�����̕�����v��64���ɏ���܂��B����āA�{�w�W���\����b���o�ƁA���������͎s��\�z�ɑ��Ă����O�ʂɑ��锭�\���ʂ̑召�W�̉e�����邱�Ƃ������Ȃ��A�ƌ����܂��B

�[�[�[��€����A$�[�[�[

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���}�͕��͑Ώۊ��ԑS�Ă̎���ł̕��ϒl�ƂȂ�܂��B

2018�N���\���̕��ς́A���ԍ��ف����O���ف����㍷�فA�ƂȂ��Ă��܂��B����͎w�W���ʂ̕ω����傫���Ȃ��Ă���ɂ��ւ�炸�A�ŋ߂̎s��\�z�̐��x���������Ƃ������Ă��܂��B�s��\�z�̐��x��������������������ǂ����ɂ͋���������܂��B

�y1.3 �w�W�Ԉ�v�����́z

�i1.3.1 �ߋ��������\�w�W�Ƃ̔��������ւ̉e���͋���j

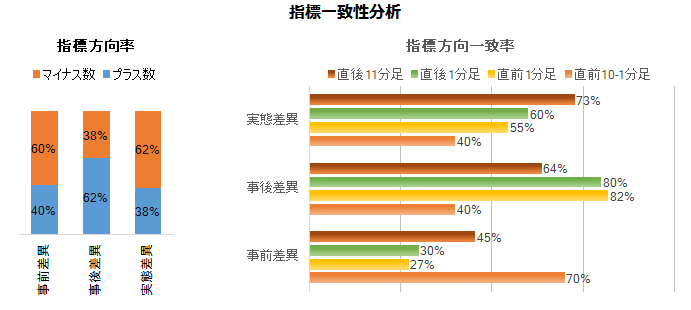

�{�w�W�͒P�ƂŔ��\���ꂽ���Ƃ��A���͑Ώۊ��Ԃ�21��̔��\�̂���3������܂���BRBA�c���v�|�Ɠ������\���ꂽ���Ƃ�9��ANAB��ƐM�����w���Ƃ�7��A�Z��[�������Ƃ�2��A�������㍂�Ƃ�1��ł��i�ꕔ�d������j�B

�������㍂�͖��炩�ɖ{�w�W��蔽���ւ̉e���͂������w�W�ł��B�܂��ARBA�c���v�|�͎s��̊S����ŁA�{�w�W��蔽���ւ̉e�����傫���Ȃ�܂��B����āA�����Ɠ������\���ꂽ�Ƃ��̖{�w�W�̔������x������́A�{�w�W�ւ̔����̓����𒊏o�����Ƃɂ����ăm�C�Y�ƂȂ�܂��B

����āA�{�w�W���������㍂��RBA�c���v�|�Ɠ������\���ꂽ10��́A�������͑Ώۂ��珜���܂��B

����A�{�w�W��NAB��ƐM�����w���Ɠ������\���ꂽ���Ƃ͉ߋ�7��܂��B����7��̂���1��́ANAB��ƌi�����w�����O�l�ƂȂ��Ă��܂����iNAB��ƐM�����w���ɂ͎s��\�z���Ȃ��A�������́A�����Ă����ڂ���Ă��Ȃ��j�B

����1��������Ė{�w�W�Ɠ������\���ꂽ6��́ANAB��ƐM�����w���̎��ԍ��ق̕����ƒ���1�����̔��������́A4���v����2��s��v�ƂȂ��Ă��܂��B�S7��̓������\���A�{�w�W�̎��㍷�قƒ���1�����̔���������7��S�Ă���v���Ă��܂��B

����āA���w�W�̔��������ւ̉e���͂́A�{�w�W��NAB��ƐM�����w���A�ł��B

���l�ɁA�{�w�W���Z��[�������O����Ɠ������\���ꂽ���Ƃ͉ߋ�2��܂��B����2��̏Z��[�������O���䎖�㍷�قƒ���1�����̔��������́A1���v��1��s��v�ł��B�{�w�W���㍷�قƒ���1�����̔���������2��Ƃ���v���Ă��܂��B

����āA���w�W�̔��������ւ̉e���͂́A�{�w�W���Z��[�������O�����A�ł��B

�ȏ�̎��тɊ�Â��A�ȉ��̔��������Ɋւ�镪�͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���̂����A�������㍂��RBA�c���v�|�Ɠ������\����Ȃ�����11��ɂ��čs�����Ƃɂ��܂��B

�i1.3.2 �{�w�W�O����Ǝl��������ҕ����w���O����̑Δ�j

�Z��w�W�͌i�C��s�w�W�Ƃ̎w�W��������X�����܂��B����ǂ��A��Ɂw�Z��w�W�͌i�C��s�w�W�Ȃ̂��x�ɋL�����ʂ�A�i�C�iGDP�j�ɐ旧���ďZ��w�W���ω����Ă��钛���́A���Ȃ��Ƃ����ߐ��N�Ɋւ��Ă͌����܂���B

�ł́A�Z��i�w�W�͕����w�W�ɐ�s����̂��A�͂ǂ��ł��傤�B�ȉ��Ɍ����܂��B

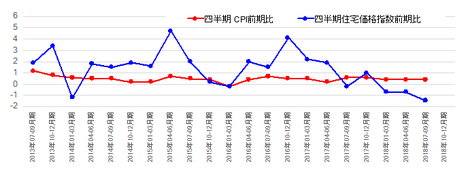

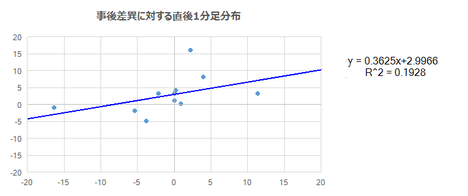

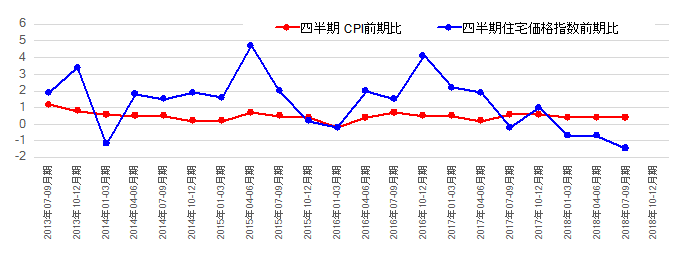

�{�w�W���l��������ҕ����w���i�ȉ��ACPI�Ɨ��L�j�̑O���䓯�m���ׂ܂��B

���}�́A���w�W���ڂ��}�Ƀv���b�g�������̂ł��B�c���̒P�ʂ́m���n�ł��B

CPI�O����̕ω��ƏZ��i�w���O����̕ω��ɍ����傫�����߁A���w�W�̑���������ׂɂ����}�ł��B

��ʘ_�Ƃ��ă��m�̉��i�́A����₷���قǑ傫���l�グ����A����ɂ����قǑ傫���l��������܂��B���ɏZ��̂悤�ȕs���Y�́A���݂ɗv���������ւ̋������S�������邽�߁A����₷���ɔ������q���ɔ������܂��i�s���Y�ł͌ʕ����̉��i�ύX��������œ�����̂́A���ɔ���o���������i�ɔ���₷�����q���ɔ��f���ꂪ���ł��j�B

���̂悤�ɁA����₷���^����ɂ����̒��x�����ł��B�����ŁA�O����̑O���Ƃ̍��i���ԍ��فF�l�グ��l�����̒��x�̕ω��j�̕����𗼎w�W�Ō���ׂ܂��B

���}�́A���̃u���O�̌v�����[����CPI�O���䂩�Z��i�w���O����̎��ԍ��ق�0���������i�������ʂƑO�����ʂ́����������������j�͕�����v������s���܂���i�W�v�Ɋ܂߂܂���j�B�����������́ACPI�O�����6��A�Z��i�w���O�����1��܂��B

�܂��A���}�����́uCPI�O���䂪�Z��i�w���O������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͗��w�W���ԍ��فi�����\���ʁ[�O�����ʁj�̕�����v���ł��B

��}����A�l����CPI�O������ԍ��قƎl�����Z��i�w���O������ԍ��ق́A����1�l�����őO�҂���҂��s�������Ă���\��������܂��i���ғI����69���j�B

�����Łu�\���v�Ƃ��Ă���̂́A2�l�����x�s�̈�v��33���i���s��v��67���j�������ł��Ȃ����߂ł��B�ł��A�Z��i�w�����㏸�������N���CPI�����~���鍇���I���R�͂���܂���iCPI���㏸�A�Ȃ���������܂����j�B

�Ȃ�u����1�l������CPI���Z��i�w���ɐ�s���Ă����v�Ƃ����̂́A�u����2�l������CPI�ɏZ��i�w�����x�s���Ă����v���R�̈�v�ƂقƂ�Ǎ����Ȃ����ƂɂȂ�܂��B

���̐�s���́A���Ԃŕ������グ�Ă����m������n�߂邮�炢�i�C���ǂ��Ȃ�����A�Z��w�����l����l�������Ă���A�ƍl����Δ[�����₷���b�ł��B���������A��L���R�ɂ���āA���̉��߂��|�W�V�����̍����ɂ���ɂ́A�܂����ᐔ�����Ȃ����R�̈�v�Ƃ����\���������ĐM���ł��Ȃ��A�Ƃ����̂����_�ɂȂ�܂��B

�y1.4 �w�W���͌��_�z

- �ߋ����N�ɘj��A���B��v�s�s�̏Z��i�͒�������̓����ɂ���č������Ă��܂����B���āA�����{��RBA��2017�N�ȍ~�Ɍ��c�Z��̋������Ⓤ���ړI�̏Z��Z���Ɍ��������グ���s���܂����B���̌��ʁA��������͉ߋ��Œ�ł���ɂ��ւ�炸�A�Z��i�͒ቺ���n�߂Ă��܂��B

�ŋ߂́A�����{�ƒ������{�Ƃ̐����I�Η������݉����n�߂����Ƃ��A�������{�ɂ�鍋�B�ւ̓����������������̂ЂƂƐ��@����܂��B - �{�w�W���\�O��̔��������́A���O���فE���㍷�فE���ԍ��قɑf���ł��B�����3�̍��ق��ꂼ��Ɏw�W���\�O��̔����������S�đf�����ƌ�����w�W�͏��Ȃ��̂ŁA����͖{�w�W�̓����ƌ����܂��B

- �{�w�W�́A�ߋ��ɒP�ƂŔ��\���ꂽ���Ƃ�3������܂���B���̎w�W�Ɠ������\���ꂽ�Ƃ��̔��������ւ̉e���͎��т͎��̒ʂ�ł��B

���Ȃ킿�A�{�w�W���������㍂��RBA�c���v�|�Ɣ��\���ꂽ�Ƃ��A���������͖{�w�W�̉e�����Ȃ��Ȃ邩���܂�悤�ł��B�����āA�{�w�W���Z��[��������NAB��ƐM�����w���Ɠ������\���ꂽ�Ƃ��A���������͖{�w�W�̉e���������܂��B

����āA�{�w�W�ł̎���́A�������㍂��RBA�c���v�|�Ɠ������\�����Ƃ��ɂ͔�����ׂ��ł��B

�U.��������

�������͂̑Ώ۔͈͂́A2013�N7-9�����W�v���`2018�N7-9�����W�v���i���N12�����\���j��21��̂����A�������㍂��RBA�c���v�|�Ɠ������\���ꂽ�Ƃ���������11��ł��B

�܂��������ᐔ�����Ȃ����߁A�{�e�L�ڂ̊��ғI�����i�e��̊m���j�͌덷���傫�����Ƃ�\�߂����m�����肢�܂��B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�y2.1 �������x�z

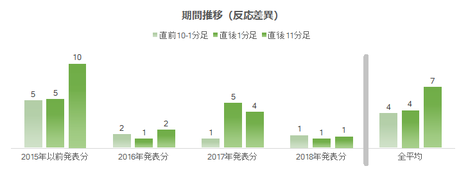

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

���ϓI�Ȕ������x�͏������w�W�ł��B

�܂��A����1�����͒��O10-1�����Ɠ����x�A����11�����͒���1������2�{���x�A�������Ă��܂��B�ڈ��ɂ���̂Ɋo���₷���ėǂ��ł��ˁB

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���25pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i5�`10pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

�[�[�[��€����A$�[�[�[

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���̐}����܂��A�e���[�\�N���̒l����_���Ď�����Ă������]�I�ɉ҂��Ȃ����Ƃ��킩��܂��B�A���A2016�N�`2017�N�́ARBA�c���v�|�Ƃ̓������\�����������̂ŁA���ꂼ��e1�����̐}�ɂ͏W�v���f����Ă��܂���B

����ɂ��Ă��������B�{�w�W�͒�����_��Ȃ��ƁA�������Ӗ�������܂����B

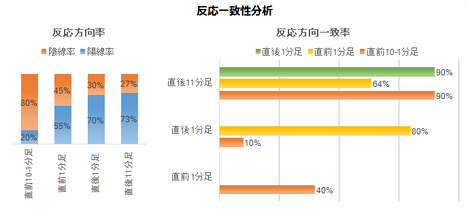

�y2.2 �ʔ������́z

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

�������������͊T�ˑf���ŁA�w�W���\����1�����11����ł͗z�����ɔ������L�т����ł��B

�A���A1.1���ɋL�ڂ����ʂ�A�Z��i������2016�N�ȑO�̂��ƂŁA2017�N�ɂȂ�Ƃ��ꂪ�グ�����k�����n�߁A2018�N�͑O����}�C�i�X�������Ă��܂��B������u�z�����ɔ������L�т����v�Ƃ����_�́A����ω�����\��������܂��B

�y2.3 �������́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ɂ������肪�����܂����A����Ȃ��Ƃ�������v���������_�ɒ��ڂ��܂��傤�B�����āA�w�W������v���Ɣ���������v���ɍ������l���d������ꍇ�A����������v����D�悵�܂��B����������v�����A�����Ɋւ�炸�ł�����Q���҂̓����������Ɏ����A�ƍl���Ă��邽�߂ł��B

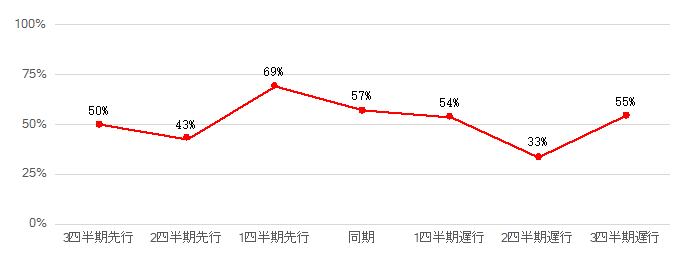

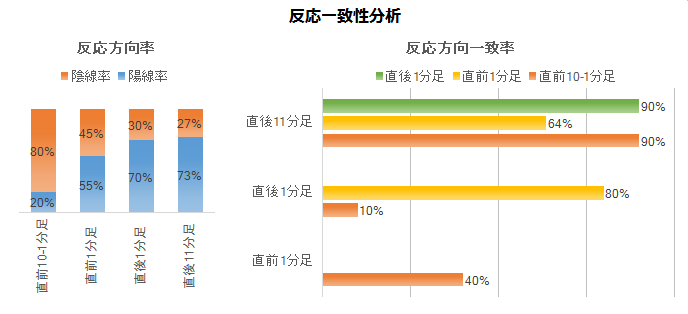

����1�����́A���O1�����Ƃ̕�����v����10���i�s��v��90���j�ł��B�܂��A����11�����́A����1�����Ƃ̕�����v����80���ŁA���O10-1�����Ƃ̕�����v����90���ł��B

�ǂ��炩��D�悵�Ȃ��ƁA���O10-1�����ƒ��O1�������t�����̂Ƃ������I�[�_�[�ł��܂���B

���O10-1�����̕�����D�悵�܂��B

���ɁA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂Œnj����L�����ۂ������f�ł��܂��B�ڍׂ����������Q�Ɗ肢�܂��B

����1�����ƒ���11�����̕�������v�������Ƃ͉ߋ�90������܂��B����90���̂����A����1�����������Ē���11����������������L���Ă������Ƃ�78���ł��B

�w�W���\��̕�����v���������A���̌�ɔ�����L�������Ȃ̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1���o�ߎ��_����10����ɂ́A����1�����I�l��������11�����I�l�����������ɔ�����L���Ă������Ƃ�50����������܂���B�����nj��J�n�����|�W�V�����́A���\����1�����߂����痘�m�̋@����M���ׂ��ł��傤�B

�y2.4 �������͌��_�z

- ���ϓI�Ȕ������x�͏������w�W�ł��B����̎���̖ڈ��Ƃ��ẮA����1�����͒��O10-1�����Ɠ����x�A����11�����͒���1������2�{���x�A���ϓI�ɔ������Ă��܂��B

- �������������͊T�ˑf���ŁA�w�W���\����1�����11����ł͗z�����ɔ������L�т����ł��B�A���A2018�N�ȍ~�͑O����}�C�i�X�������Ă���A�u�z�����ɔ������L�т����v�Ƃ����_�́A����ω�����\��������܂��B

- �{�w�W�͔����������������̂́A�w�W���\�O�̃��[�\�N���������w�W���\��̃��[�\�N���������������Ă��܂��B�����āA�w�W���\��͈�����ɔ�����L�������Œnj��ɓK���Ă��܂��B����ǂ��A���������e���������Ԃ͂�������1�`�����ŁA10����ɂ͔�����L��������܂ł̒l������邩���킩��܂���B���\��̒nj��͐����ȓ��ɗ��߂������ǂ������ł��B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�}�̎������ӏ��͔������͑ΏۊO�ł�

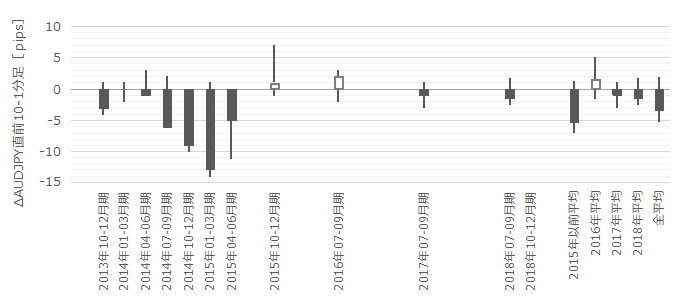

�y3.1 ���O10-1�����z

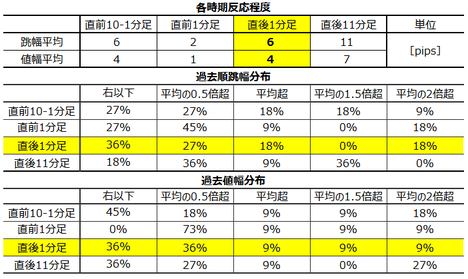

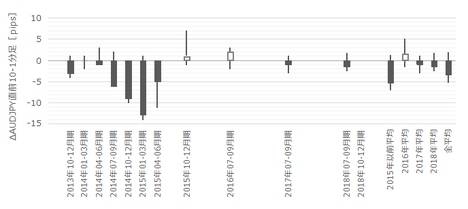

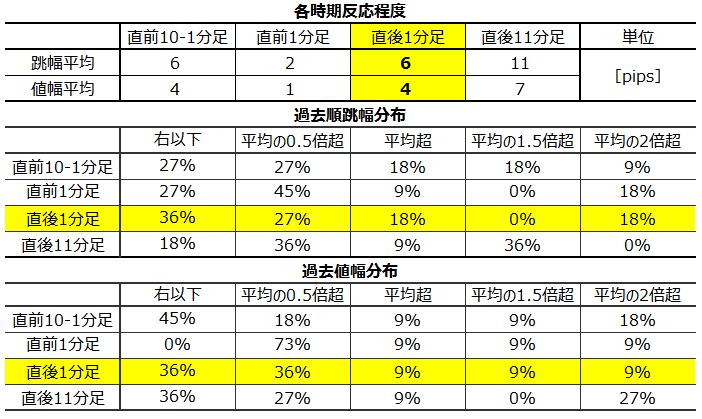

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����Ϗ�������6pips�A���l����4pips�ł��B�������ƒ������̕�������������Ƃ�1������܂���i�p�x9���j

�ߋ��A������80���ƕ肪�ڗ����A���O���قƂ̕�����v����70������܂��B

���̊��Ԃ́A���O���قƓ��������ɃI�[�_�[���܂��B

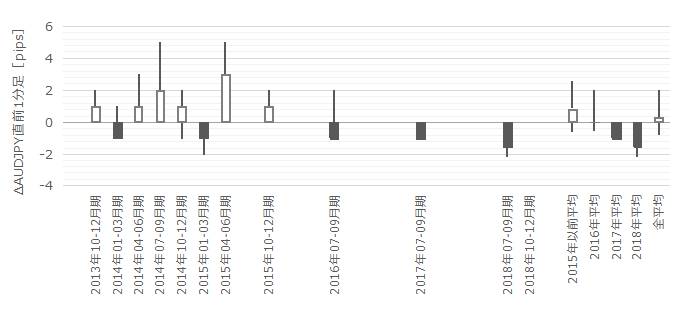

�y3.2 ���O1�����z

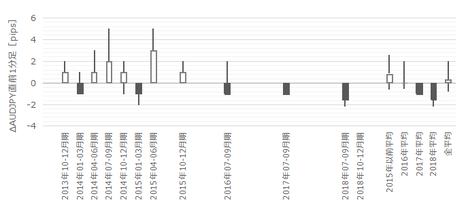

���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����Ϗ�������2pips�A���l����1pips�ł��B�������ƒ������̕�������������Ƃ�1������܂���i�p�x9���j

�ߋ��z������55���ŁA���O���قƂ̕�����v����27���A���O10-1�����Ƃ̕�����v����40���ł��B

AUDJPY�̃X�v���b�h����ʂɑ傫�����Ƃ܂���ƁA���̊��Ԃ͎������߂܂��傤�B

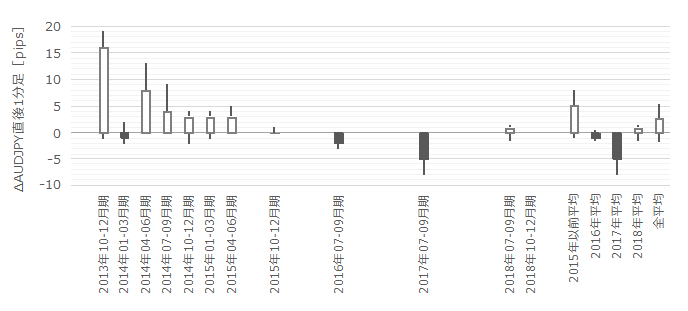

�y3.3 ����1�����z

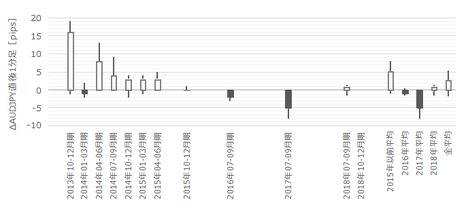

���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����Ϗ�������6pips�A���l����4pips�ł��B�������ƒ������̕�������������Ƃ͉ߋ�1�x������܂���i�p�x0���j

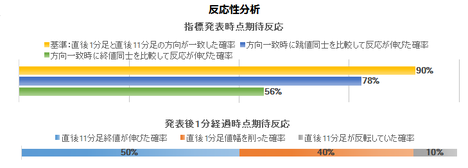

�ߋ��z������70���ŁA���O���قƂ̕�����v����30���A���㍷�قƂ̕�����v����80���A���O10-1�����Ƃ̕�����v����10���i�s��v��90���j�A���O1�����Ƃ̕�����v����80���ł��B

�w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�B

�܂��A����1�����ƒ���11�����͕�����v����90������܂��B����90���̕�����v���ɁA����1�����������Ē���11��������������������������L�������Ƃ�78���ł��B����ǂ��A�����̕�����v���ɂ���A����1�����l�����Ē���11�����l�������������ɔ�����L�������Ƃ�50���ł��B

�w�W���\����͏������������ւ̒nj��𑁊��J�n���A�w�W���\����1�����߂����痘�m�̋@����M���ׂ��ł��B

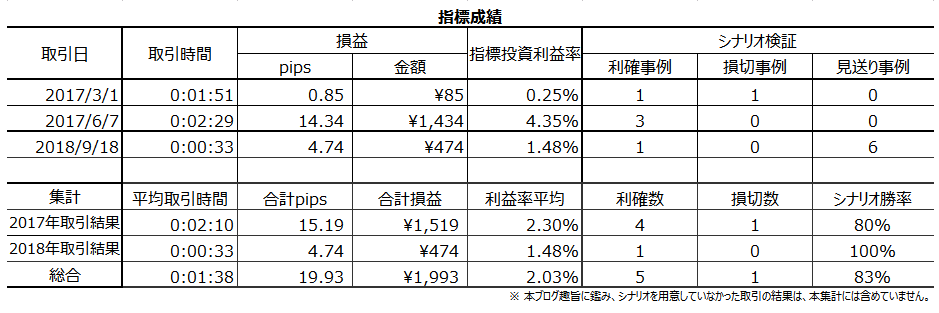

�y3.4 ����11�����z

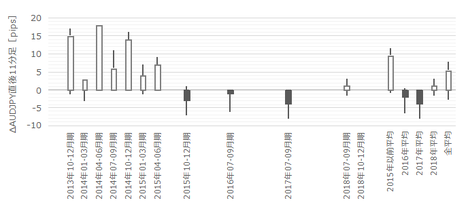

���}�͒���11�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����Ϗ�������11pips�A���l����7pips�ł��B�������ƒ������̕�������������Ƃ͉ߋ�1�x������܂���i�p�x0���j

�ߋ��z������73���ŁA���O10-1�����Ƃ̕�����v����90���ł��B

�Ēnj��́A���O10-1�����Ɠ��������ɒ���1�����I�l����5pips���x��_���܂��B

�y3.5 ���j���_�z

- ���O10-1�����́A���O���قƓ��������ɃI�[�_�[���܂��B

- �w�W���\���O�ɒ��O10-1�����Ƌt�����A���O1�����Ɠ������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B�����A���O10-1�����ƒ��O1�������������ɂȂ肻���Ȃ�A���̃|�W�V�����͒��߂܂��B

- �w�W���\����͏������������ւ̒nj��𑁊��J�n���A�w�W���\����1�����߂����痘�m�̋@����M���܂��B

- �Ēnj��́A���O10-1�����Ɠ��������ɒ���1�����I�l����5pips���x��_���܂��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �����{��RBA�̎{��ɂ��A2018�N�ȍ~�̏Z��i�͒ቺ�ɓ]���܂����B����͂��̉e���ɂ���āA�w�W���\�O��̔����̓������ω�����\��������܂��B

�܂��A�{�w�W�O����͎l��������ҕ����w���O����ɑ��A1�l�����x�s���Ă��邩2�l������s���Ă���\��������܂��B�A���A�܂��������ᐔ�����Ȃ����߁A���̐�s���^�x�s���̊W������ɗp���Ă͂��܂���B - �{�w�W�͒P�ƂŔ��\���ꂽ���Ƃ����Ȃ��A�������㍂��RBA�c���v�|�Ɠ������\�����Ƃ��͎��������܂��傤�B

�������㍂��RBA�c���v�|�Ɠ������\����Ȃ��Ƃ��̎���ł́A�������x�������������̂́A���������͑f���ŗ\���Ƃ������鎖�ۂ����X�����܂��B�����̃|�C���g�͌��ς̃^�C�~���O�ɂ������Ă���A�~����Ȃ����Ƃł��B - �ߋ��̎��т��猾���A�w�W���\�O�ɂ͎��O���قƓ��������ɔ������A���\��͏������������Ɏb���L�ё����܂��B

�X.�ߋ�����

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т͊܂߂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

�L���ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/8105595

���̋L���ւ̃g���b�N�o�b�N