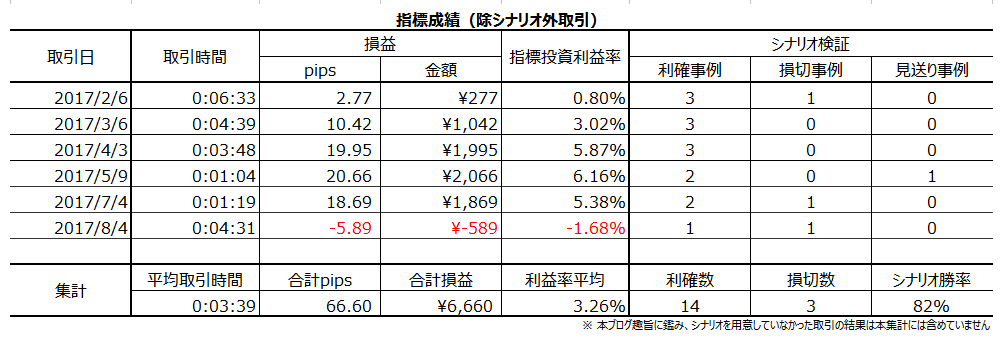

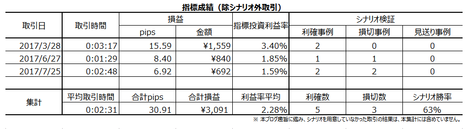

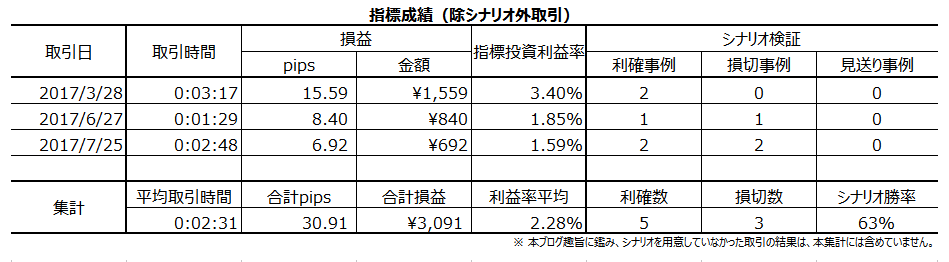

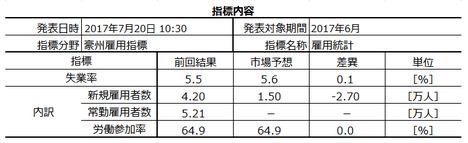

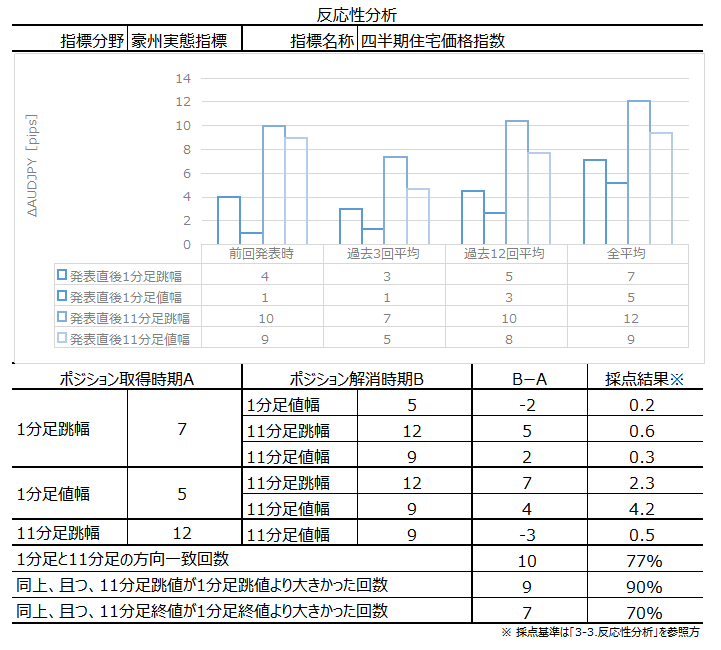

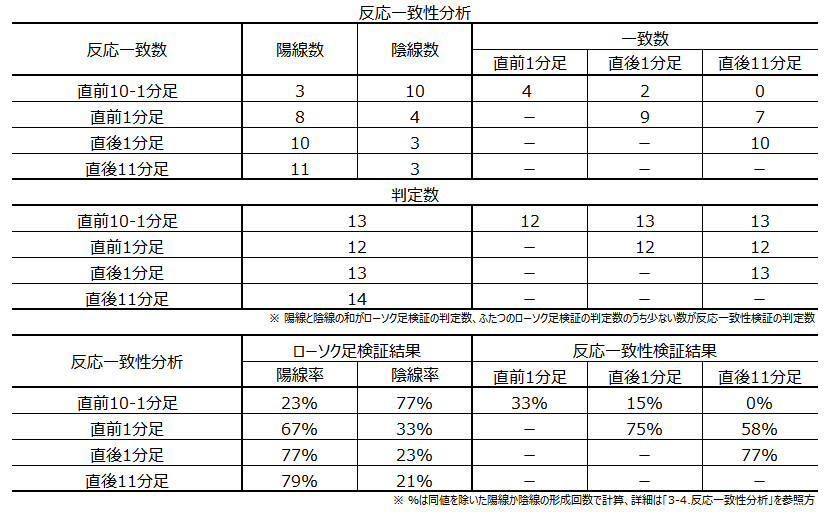

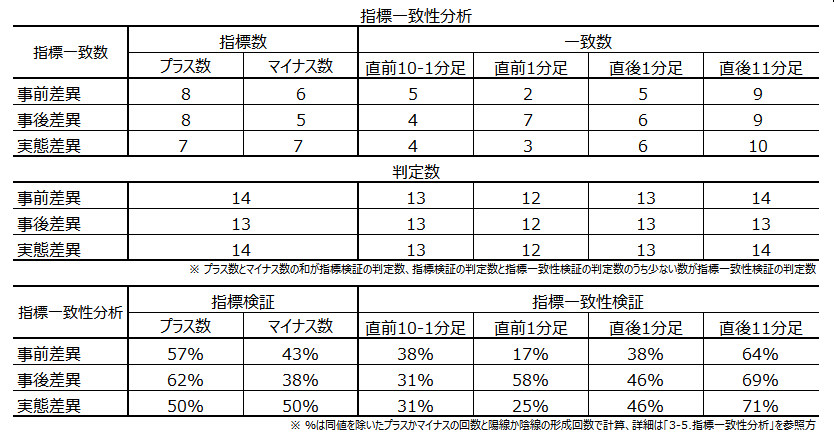

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N08��16��

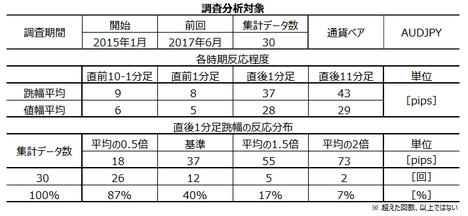

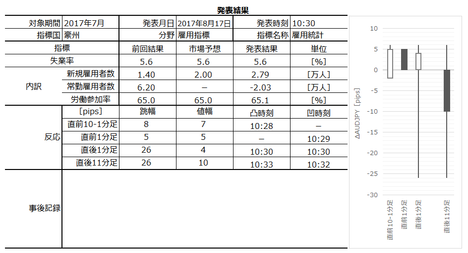

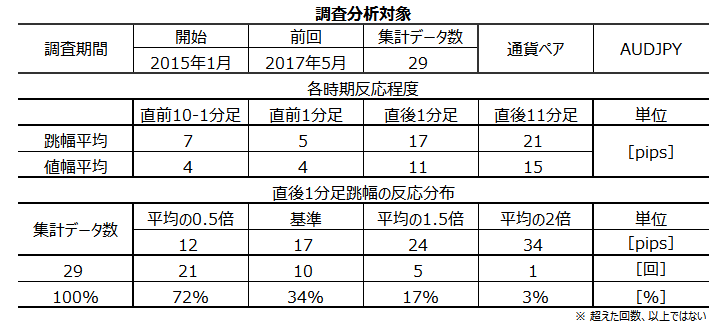

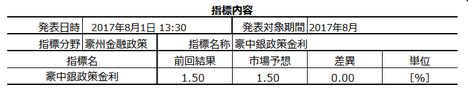

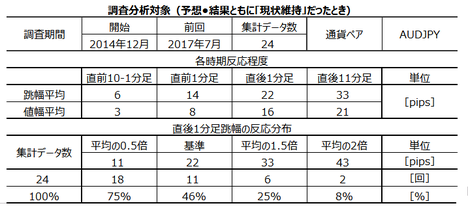

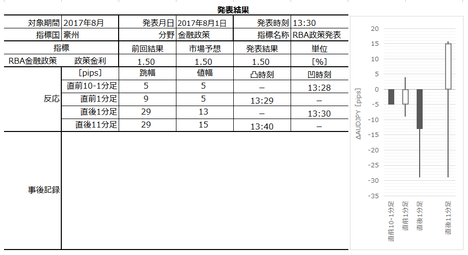

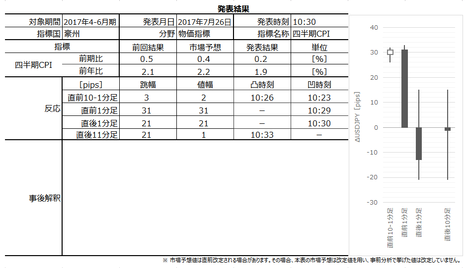

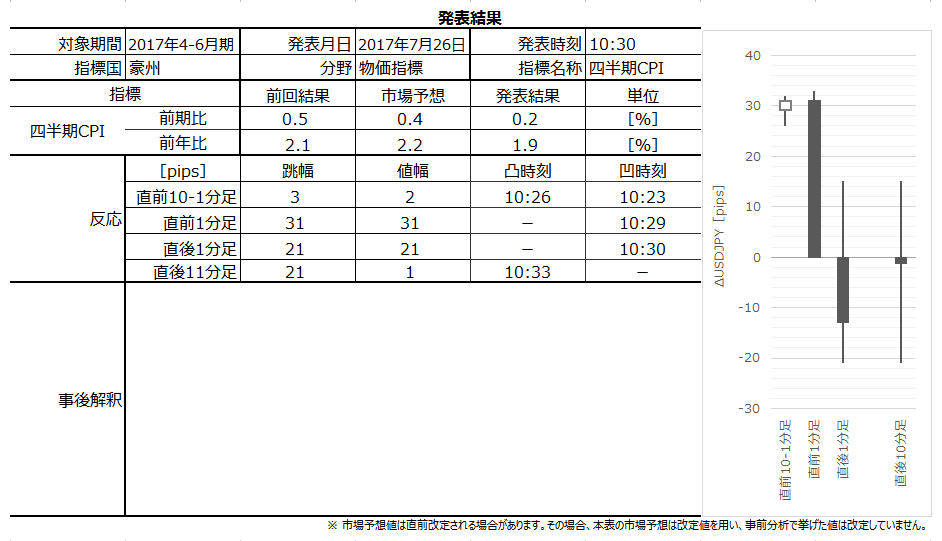

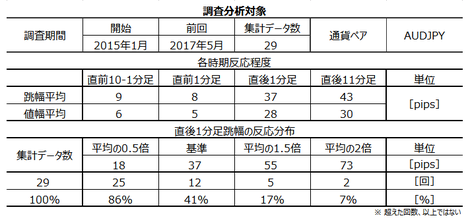

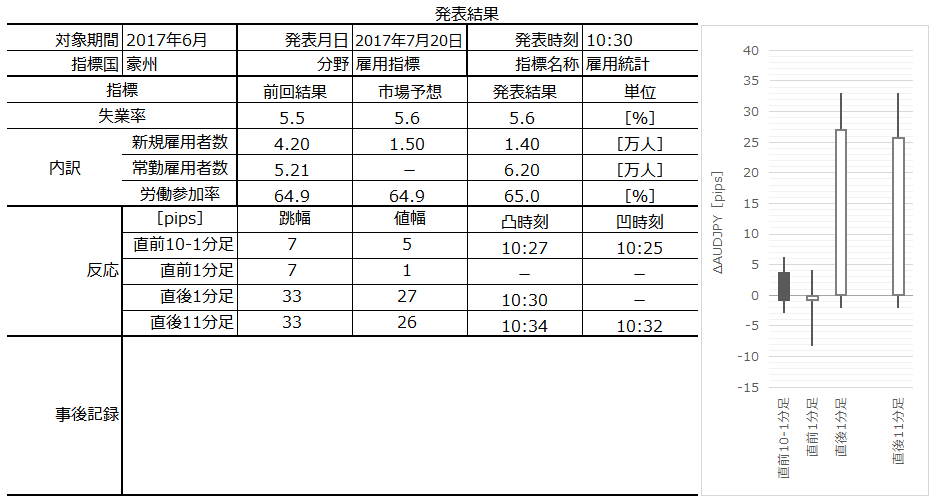

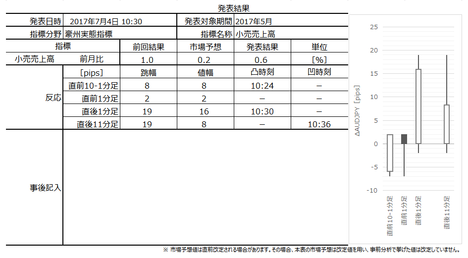

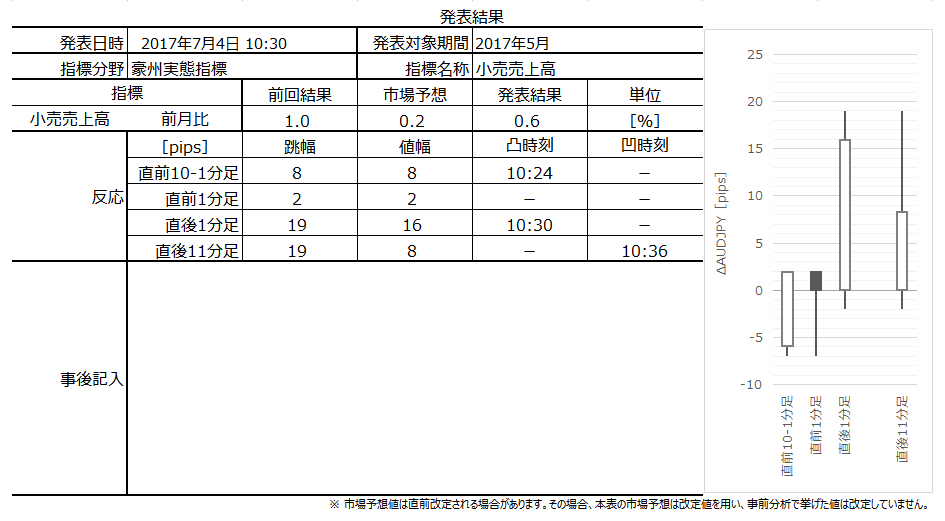

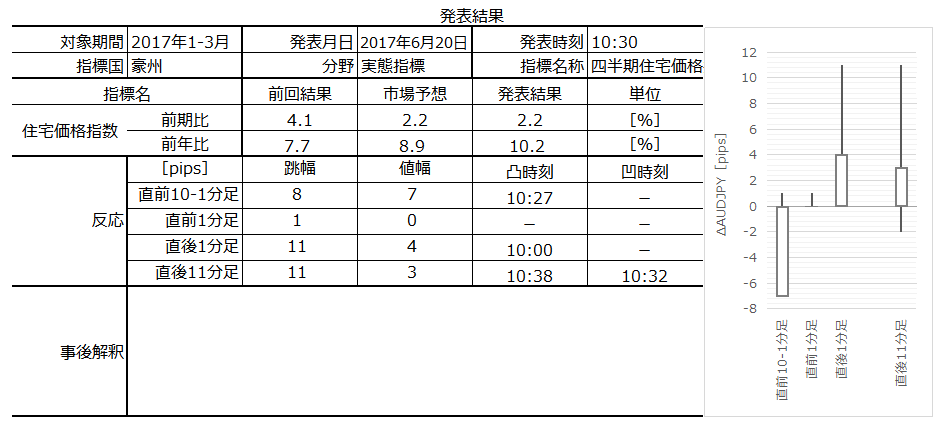

���B�ٗp���v���\�O���AUDJPY�������́i2017�N8��17��10:30���\���ʌ��؍ρj

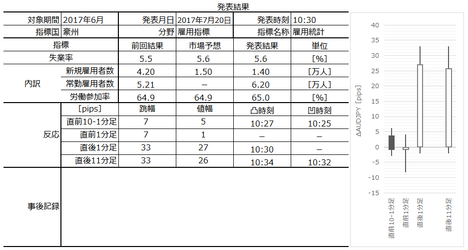

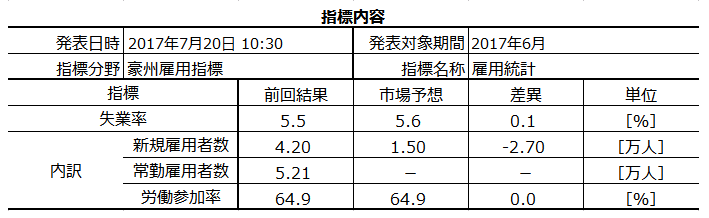

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

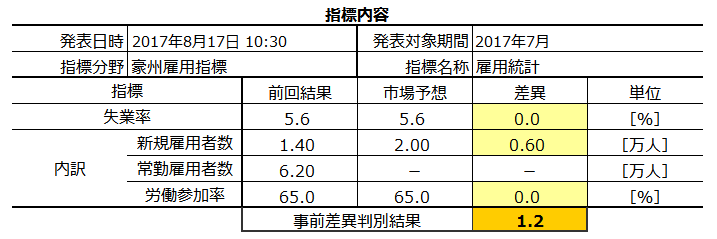

2017�N8��17��10:30�ɍ��B�ٗp���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��16���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

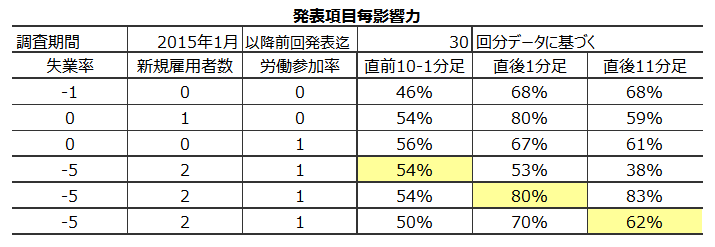

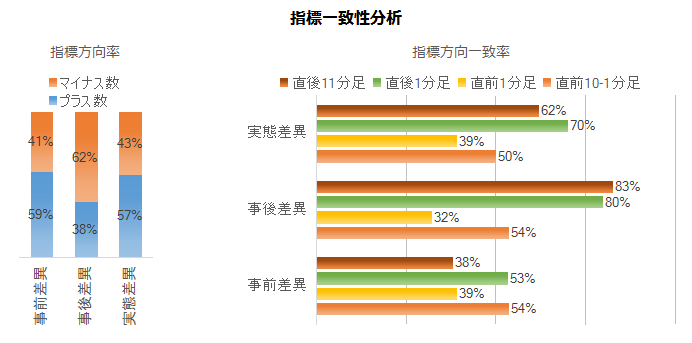

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

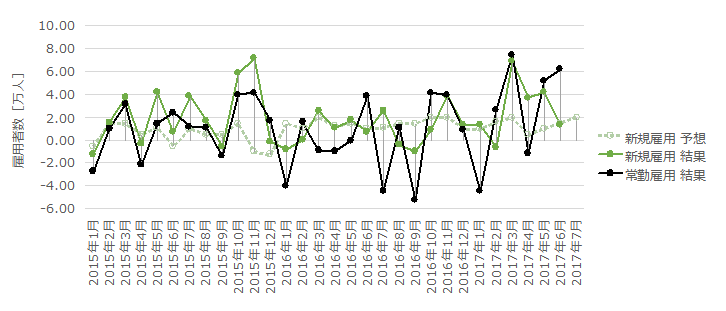

�V�K�ٗp�Ґ��̒����́A���Ǝ҂̋��^�x�����������ɏW�v�������̂ł��B

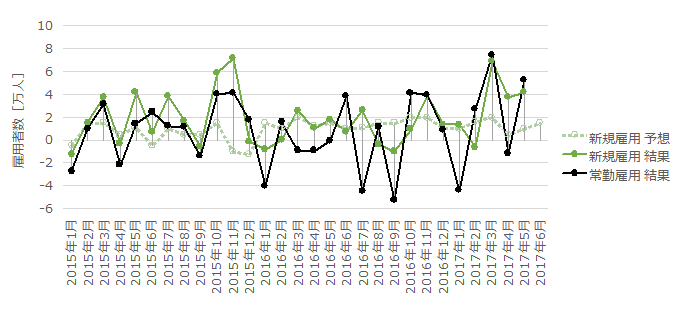

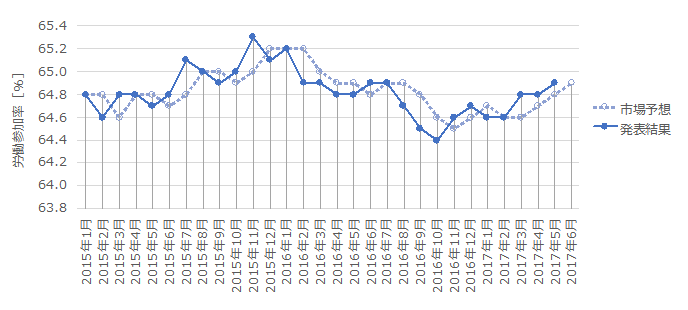

�w�W�̗ǂ������������ŁA���B�l�������R���ł��邱�Ƃ█���̗��E�҂����݂��邱�Ƃ܂���ƁA�{1���l���炢�������I�Ȑ����ł͂Ȃ��ł��傤���B

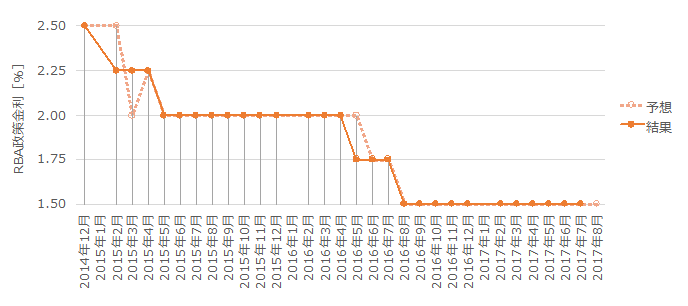

���Ɨ��ɂ��ẮA���[�}���V���b�N�O��2008�N���ɂ�4.1���܂Œቺ�������Ƃ�����܂��B���߂ł�2017�N5������5.1�����ł��Ⴂ�����ł��B

2015�N�������ɁA����ȑO�ɔ�ׂĔ������������Ȃ��Ă��܂��B����ȑO����RBA�͗��������s���Ă����̂ŁA���̎����ɑ傫������ς�������Ƃ́AFRB�̗��グ�J�n�ł��B�č����������������Ȃ�X�s�[�h�����܂�ƁA���ٗp���v�ւ̔������������Ȃ闝�R�͂킩��܂���B

�Ƃ͌����A����ł��{�w�W���傫����������o�ώw�W�̂ЂƂł��邱�Ƃɂ͕ς�肠��܂���B

�傫����������w�W�Ȃ̂ŁA�w�W���\�������ׂ��Ń|�W�V��������邱�Ƃ͑E�߂��܂���B�傫�������w�W�̕��͂ōł���Ȃ��Ƃ́A�ǂ�����Δ��\��̒nj����e�ՂɂȂ邩�A�ł��B

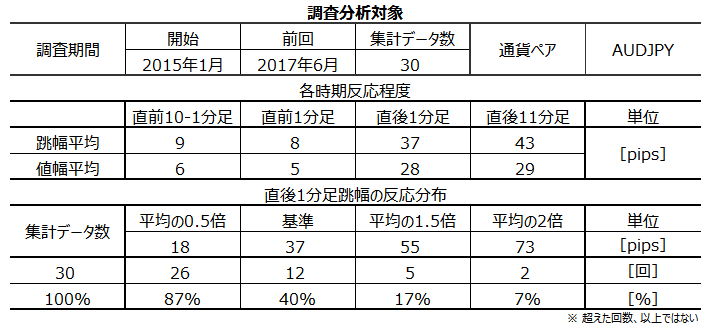

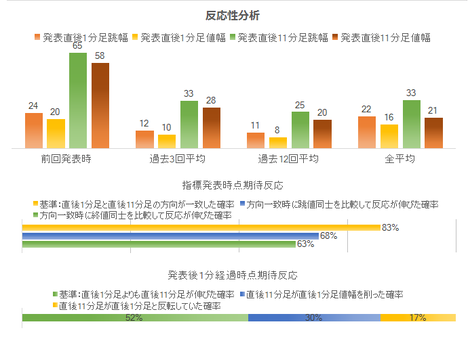

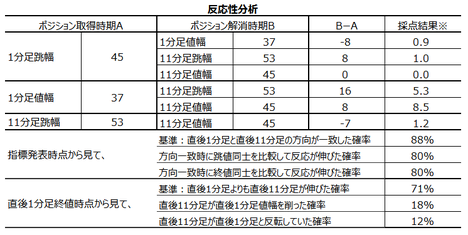

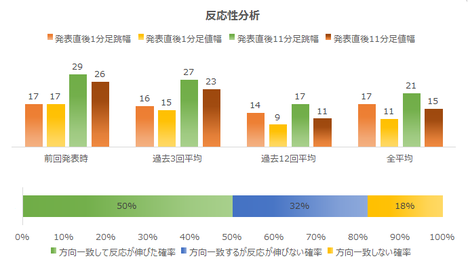

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

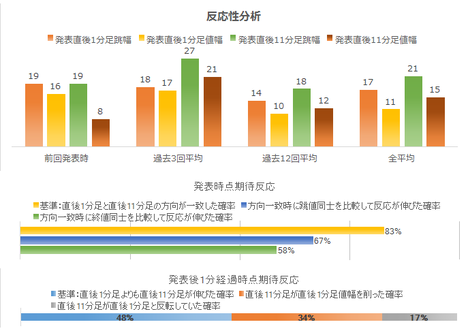

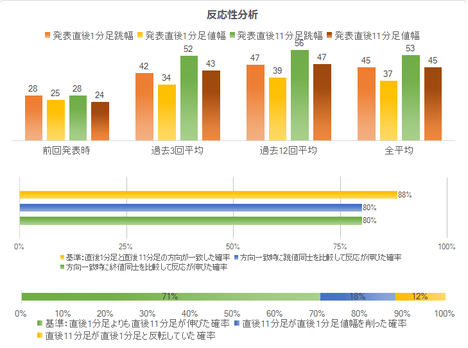

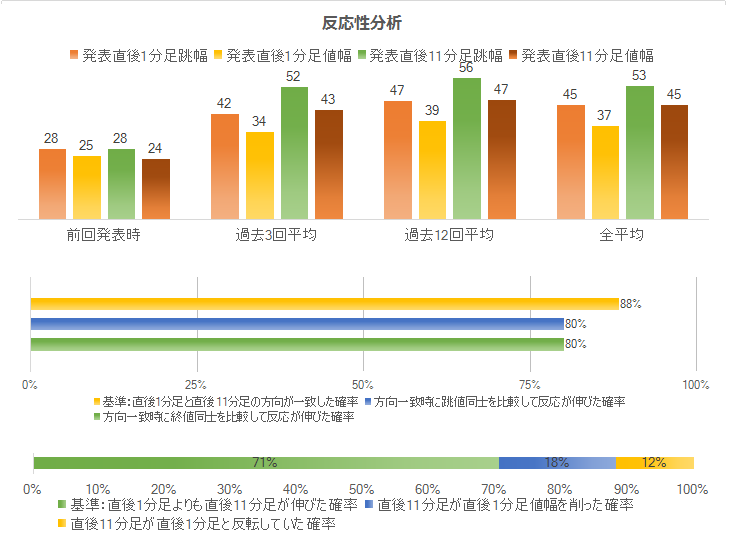

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�37pips�ł��B���z�́A19-37pips���˂����Ƃ�47���Ɣ����߂�����܂��B���ꖢ����18pips�ȉ����������Ƃ�13����������܂���B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

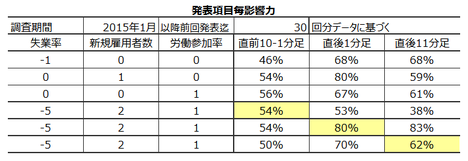

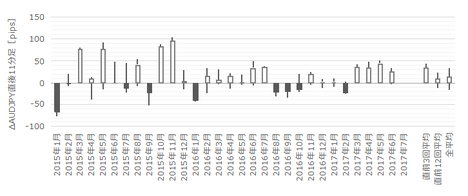

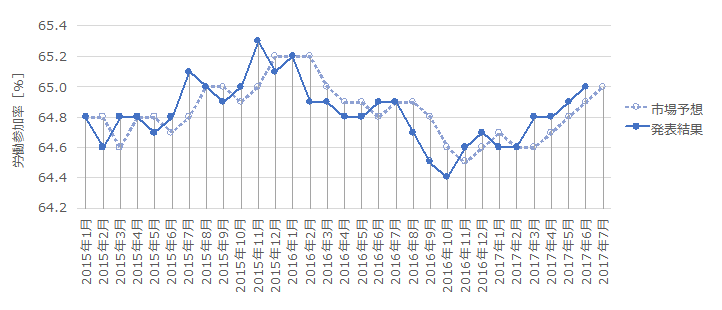

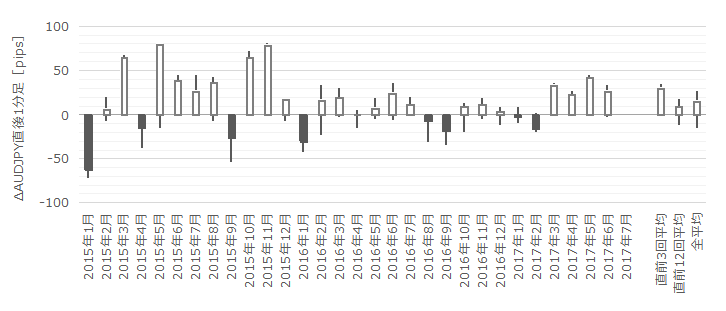

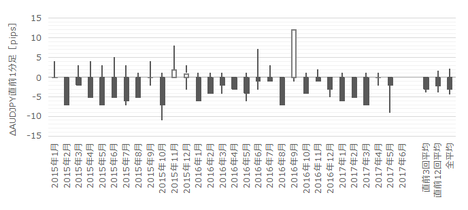

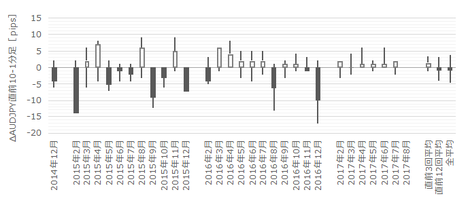

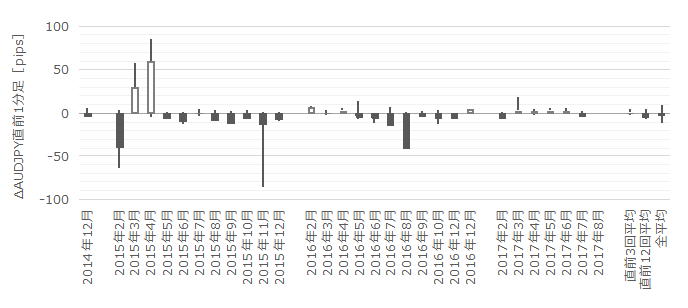

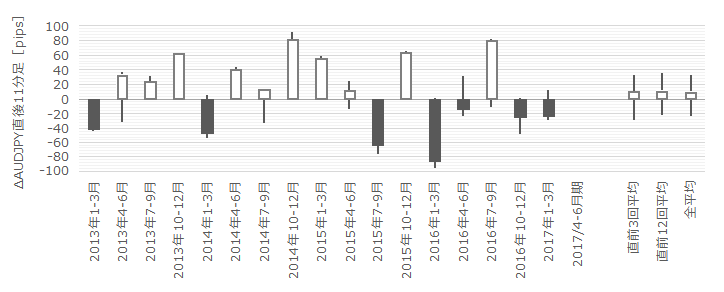

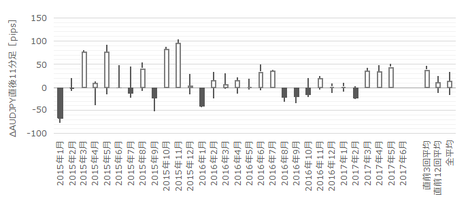

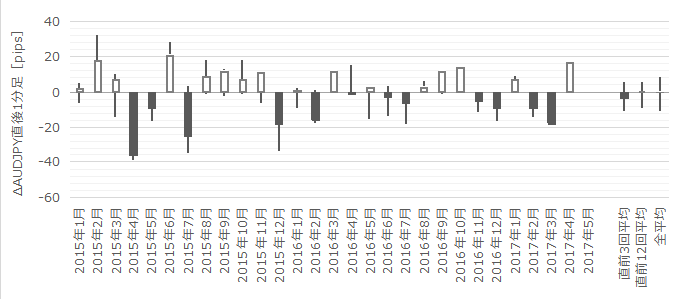

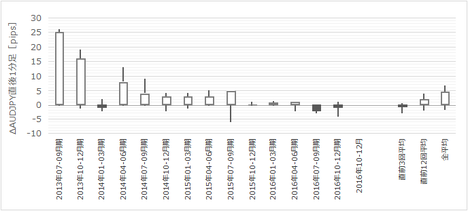

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

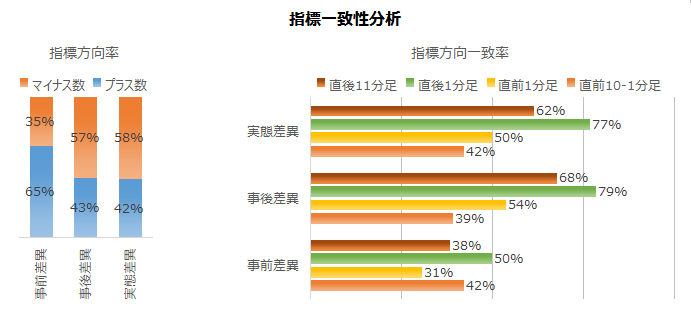

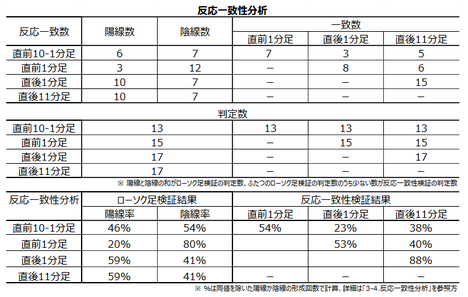

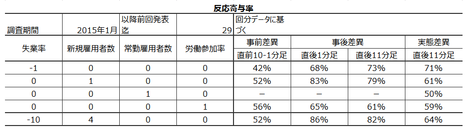

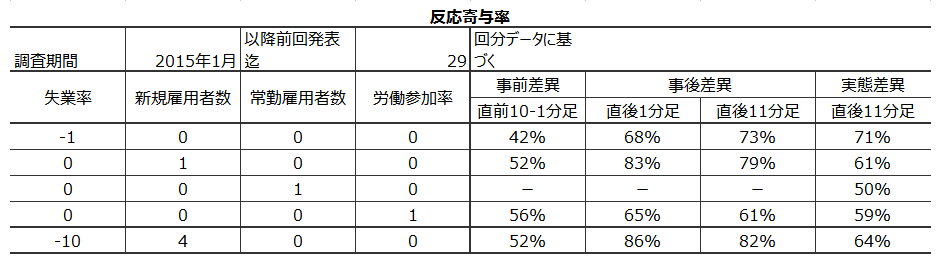

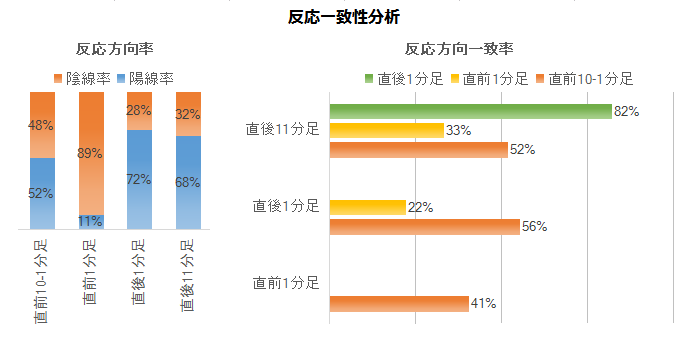

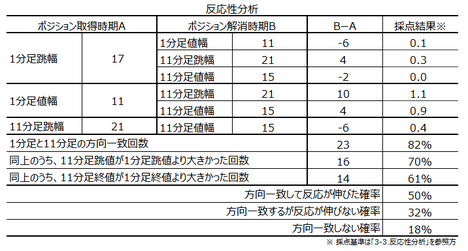

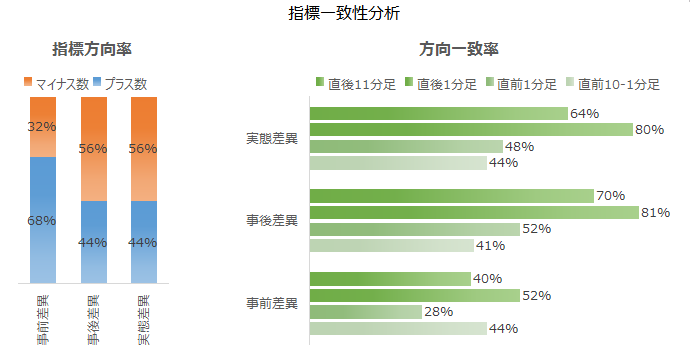

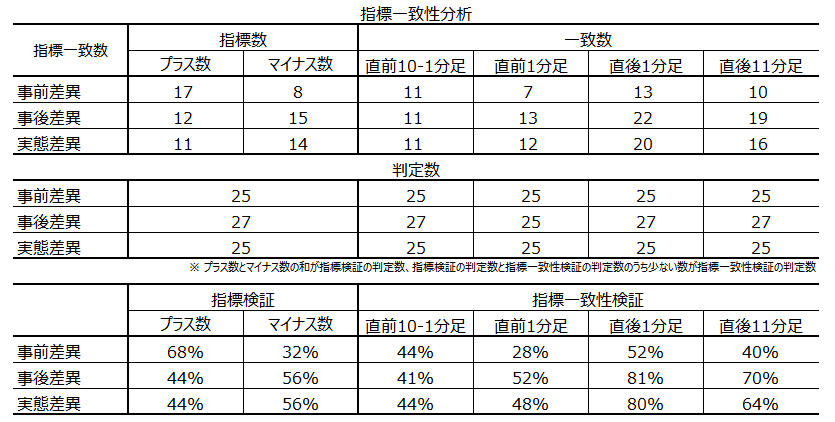

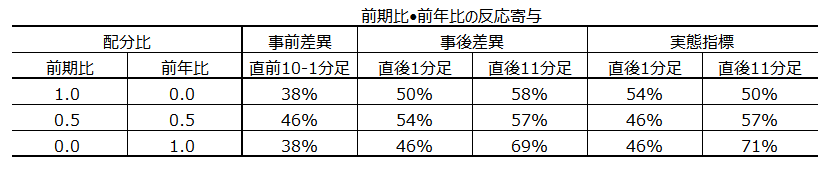

��\�̏�3�s�́A���Ɨ��ƐV�K�ٗp�Ґ��ƘJ���Q�����̊e���ڂɂ��āA�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

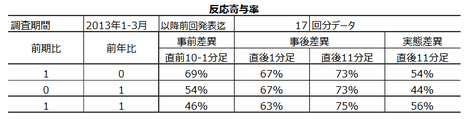

�����āA�ォ��4�s�ځE5�s�ځE6�s�ڂ́A���ꂼ�ꎖ�O���قƒ��O10-1�����E���㍷�قƒ���1�����E���ԍ��قƒ���11�����̕�����v���������Ȃ�悤�ɁA�W�������߂Ă��܂��B

���ʁA�{�w�W�ł͂������ׂ����g������������A�����W���̔��ʎ��Ƃ��Ďg���Ă��A������v�������܂�ς��Ȃ����Ƃ��킩��܂����B

���ʎ��́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�ł��B

�ߋ����\���̒���1�����́A���̔��ʎ��̕������v���X�̂Ƃ��z���Ń}�C�i�X�̂Ƃ��A���ƂȂ鐳�𗦂�80���ƂȂ�܂��B

�����\�����e��݂͂܂��B

���Ɨ��́A�ߋ��̃O���t���ڂ�����ƁA�s��\�z�Ɣ��\���ʂ̃Y����0.1�`0.2�����x�ł��B����0.1����U�ꂵ���ꍇ��z�肷��ƁA���̏�U����L�����Z��������V�K�ٗp�Ґ��́A���ʎ��̌W������0.4���l�̑����Ƃ������ƂɂȂ�܂��B

���Ɨ��̎s��\�z�Ƃ̃Y����0.1�`0.2�����x�����N���Ȃ��A�Ƃ��܂��B���̂Ƃ��A�V�K�ٗp�Ґ�0.8���l�ȏ�̃Y�����N����A��̔��ʎ��W���̊W�ŁA����1�����̔��������͐V�K�ٗp�Ґ��̃Y���Ɉˑ����܂��B�����āA�V�K�ٗp�Ґ���0.8���l�Ƃ����Y���Ȃ�āA��������イ�N���Ă���ƌ����Ă܂��B

2015�N2���ȍ~�O�\�܂ł�29��ŁA�V�K�ٗp�Ґ��̑O�����ʂƔ��\���ʂ�����ւ�������Ƃ�16��܂��i�p�x55���j�B�����āA�O��6�������\�ł́A���\���ʂ��s��\�z���͂��ɉ����܂����B����āA����͔��\���ʂ��s��\�z��������ғI������55���Ƃ������ƂɂȂ�܂��B

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ߋ��̒���1�����̔��������́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�Ƃ������ʎ�������83����v���Ă��܂��i�v���X�Ȃ�Ηz���A�}�C�i�X�Ȃ�ΉA���j�B���̌W���̑傫�����猾���A���Ɨ�0.1���̃Y���́A�V�K�ٗp�Ґ�0.4���l�ɑ������܂��B

(2) 2015�N2���ȍ~�O�\�܂ł�29��ŁA�V�K�ٗp�Ґ��̑O�����ʂƔ��\���ʂ�����ւ�������Ƃ�16��܂��i�p�x55���j�B�����āA�O��6�������\�ł́A���\���ʂ��s��\�z���͂��ɉ����܂����B����āA����͔��\���ʂ��s��\�z��������ғI������55���Ƃ������ƂɂȂ�܂��B

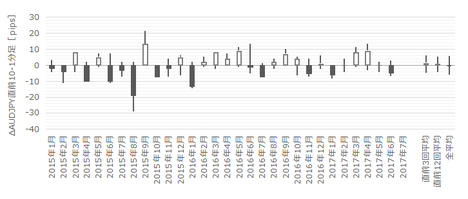

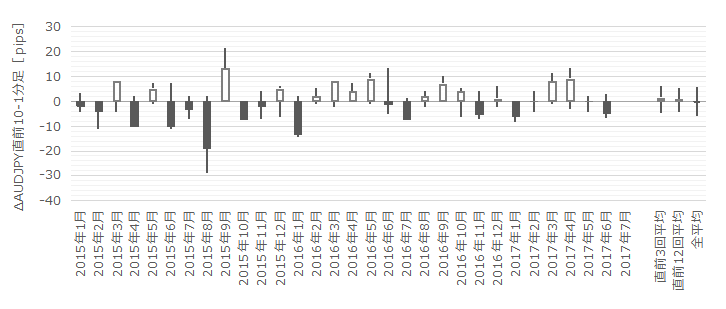

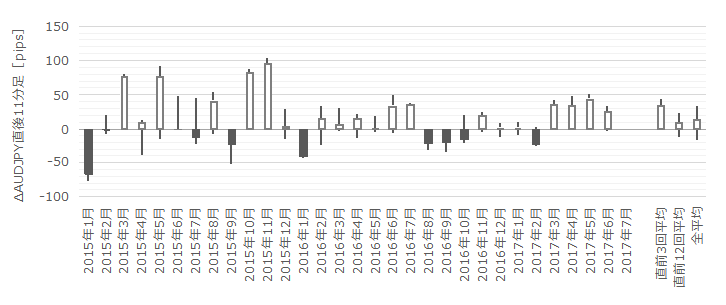

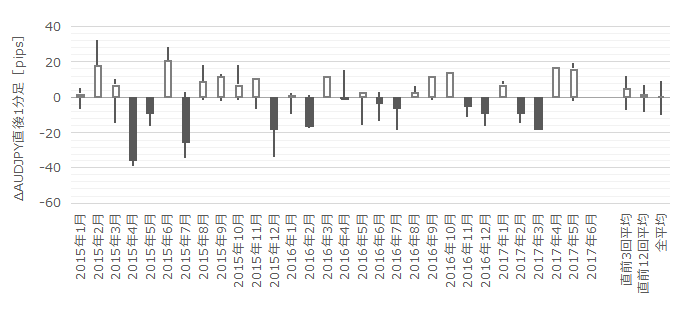

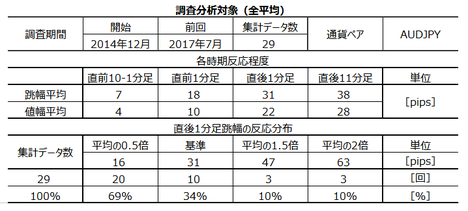

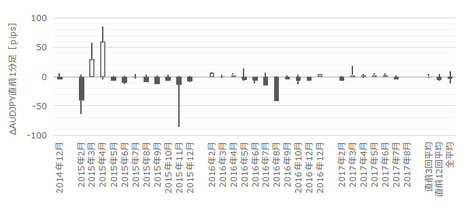

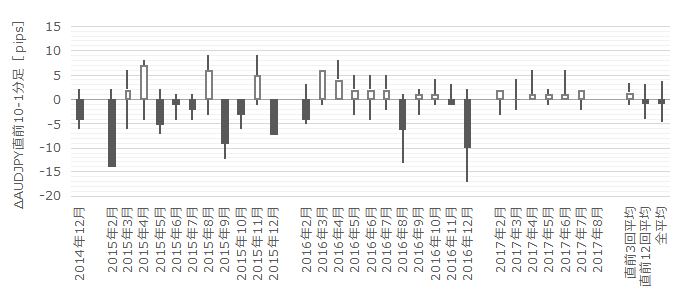

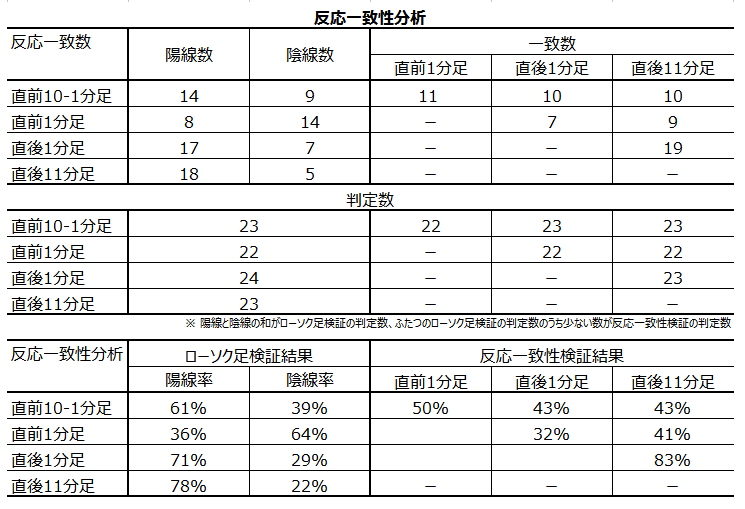

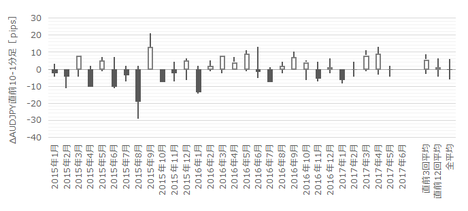

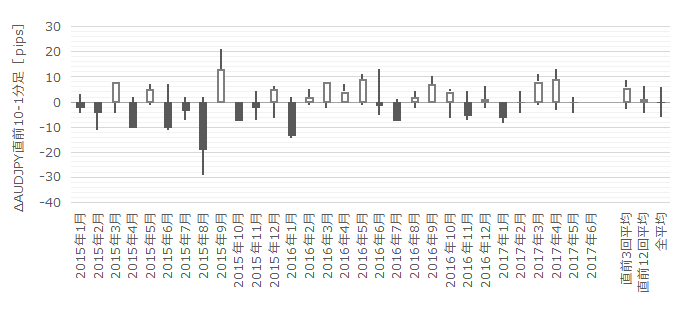

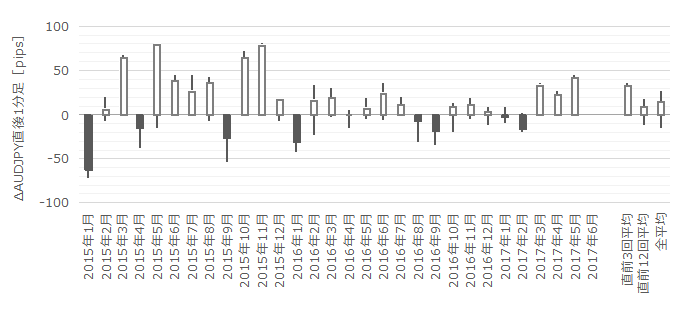

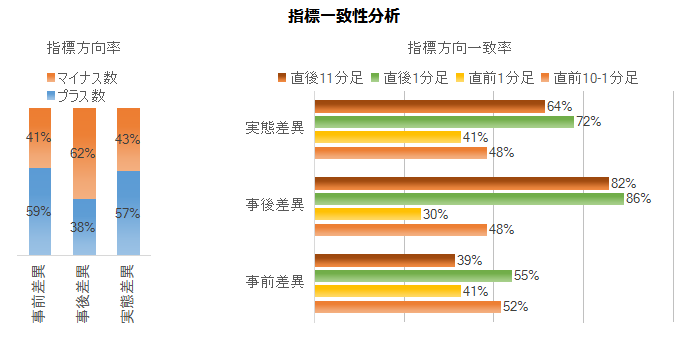

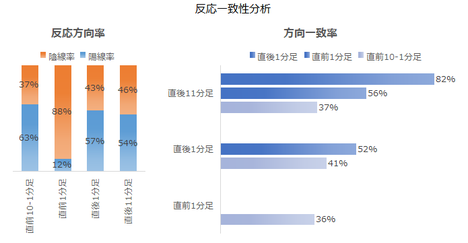

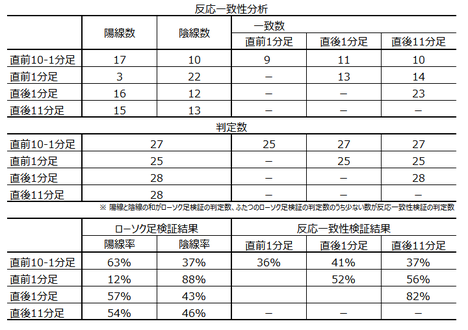

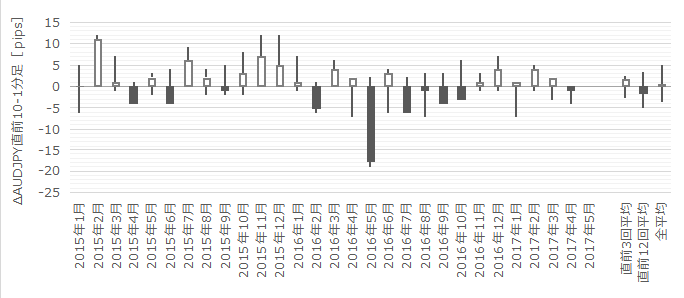

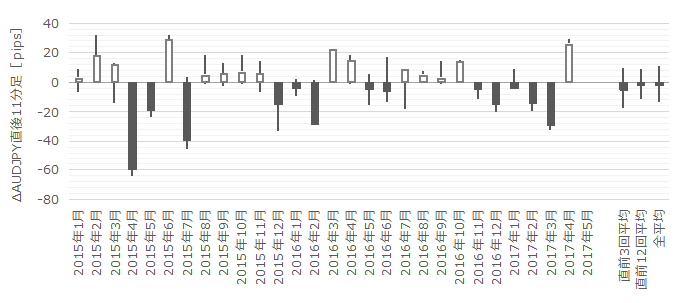

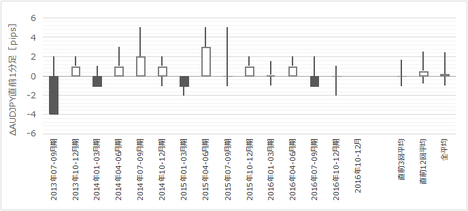

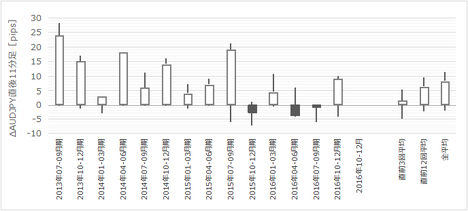

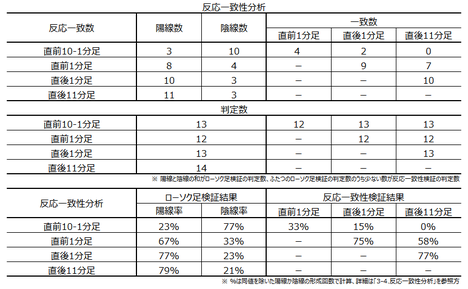

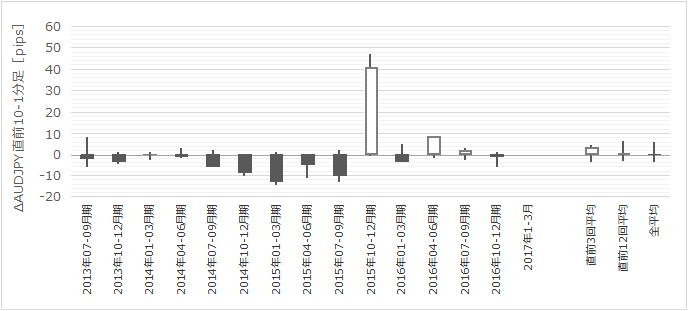

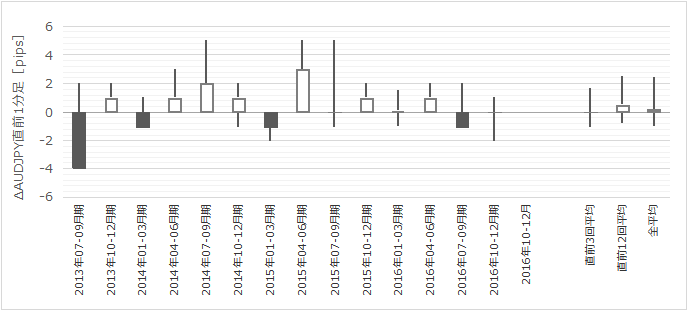

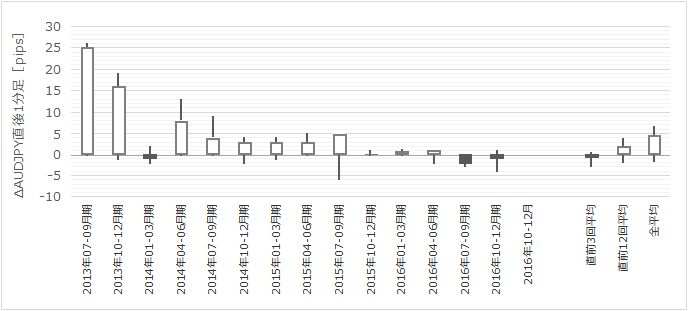

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

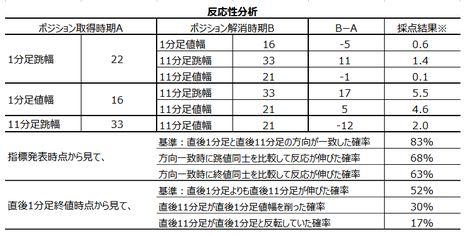

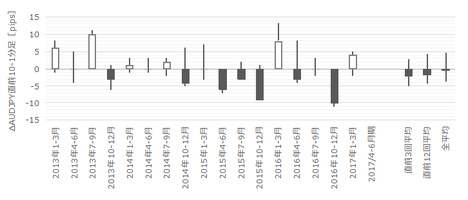

�܂��A���O10-1�����́A�ߋ����ϒ�����9pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�11��i�p�x37���j����܂��B����11��̒���1����������35pips�ŁA����͒���1���������̉ߋ��S����37pips�Ƃقړ����ł��B�����āA����11��̒��O10-1�����ƒ���1�����̕�����5��i45���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

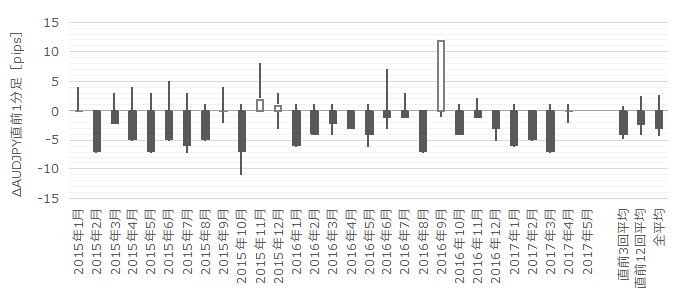

���ɁA���O1�����͉ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�7��i23���j����܂��B����6��̒���1���������̕��ς�38pips�ŁA����͉ߋ��S����37pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����1�����v���Ă��܂���i0���j�B

�܂�A���O1�������������ς�菭���傫��10pips�������Ƃ��͒��ӂ��K�v�ł��B�ߋ�����ł́A���������ꍇ�ɂ͑S�āA���O1�����Ɠ��������ɒ���1�������������Ă��܂���i�t���n�l�I�l���l�j�B�ނ��Ē��O1�������L�т������ɒnj����ׂ��ł���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���9pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B

��ʂɖ߂�䗦��30������ƃq�Q���ڗ��X��������܂��B���������A�{�w�W����11�����́A�܂�ׂ�Ȃ��߂��Ă��邽�߂��A����11�������[�\�N���Ƀq�Q�͖ڗ����܂���B

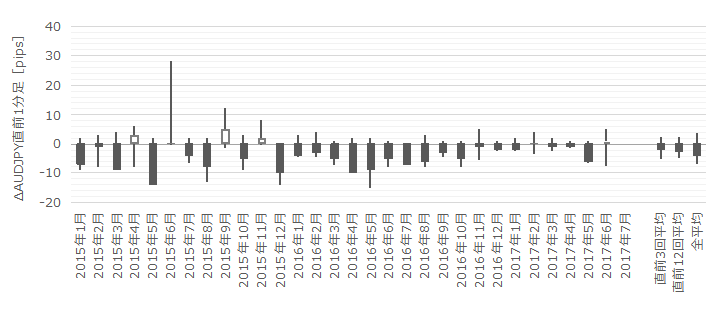

����1�����ƒ���11�����ɂ��ẮA���[�\�N���ώ@�������̕��͌��ʂ��Q�Ƃ�������ǂ��ł��傤�B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �悭�i�p�x37���j���O10-1����������10pips�ȏ㓮���܂��B���������A���O10-1�����̔�����10pips�ȏ㓮���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B�Q�ĂĒނ��Ȃ��悤�ɋC��t���܂��傤�B

(2) �Ƃ��ǂ��i�p�x23���j���O1����������10pips�ȏ㓮���ꍇ������܂��B���̏ꍇ�A���ӂ��K�v�ł��B�ߋ�����ł́A���������ꍇ�ɂ͑S�āA���O1�����Ɠ��������ɒ���1�������������Ă��܂���i�t���n�l�I�l���l�j�B�ނ��Ē��O1�������L�т������ɒnj����ׂ��ł���܂���B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���9pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B

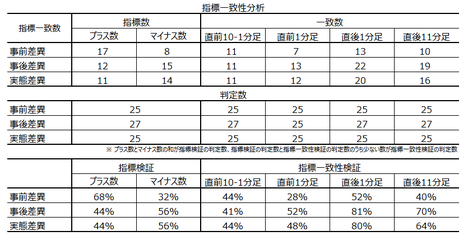

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

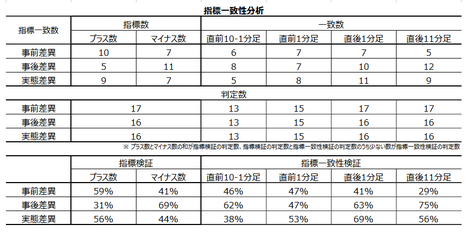

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

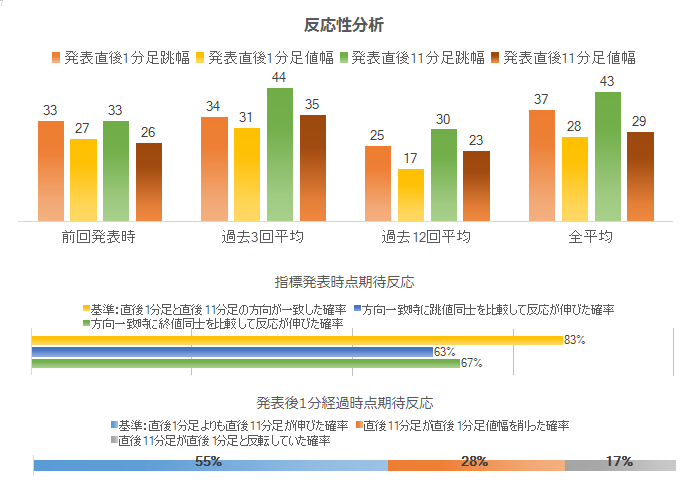

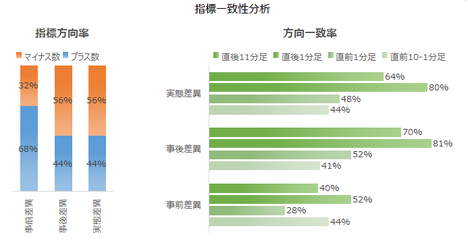

���������͂̌��ʂ����\�Ɏ����܂��B

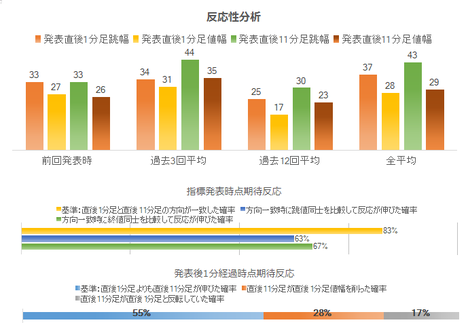

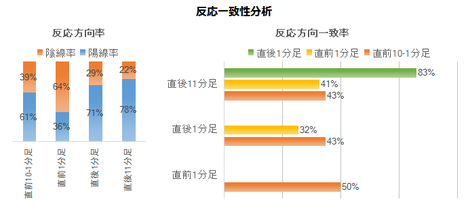

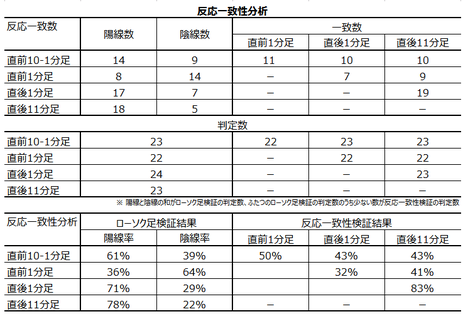

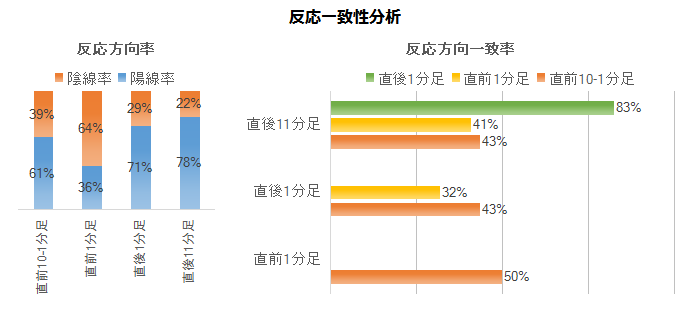

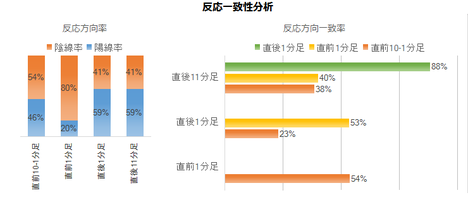

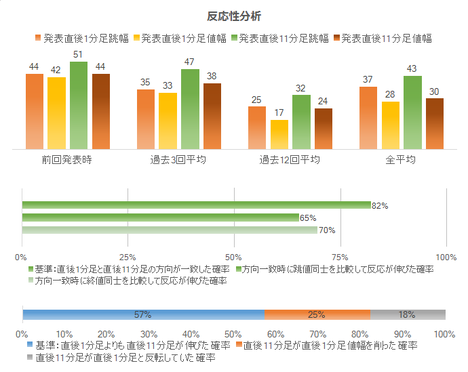

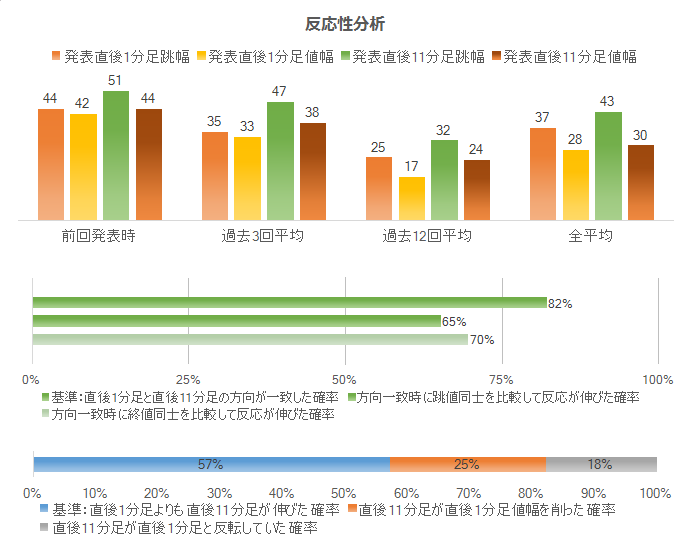

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�63���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�55���ƂȂ��Ă��܂��B����قLj��S���ă|�W�V�����������������鐔���ł͂Ȃ��̂ŁA���\����1�����߂����瑁�����m���������悢�Ǝv���܂��B���̌�̒nj��́A�Z�����m�̌J��Ԃ��čs���������ǂ��ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

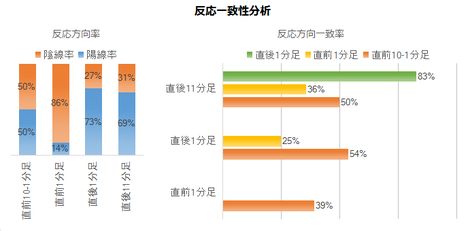

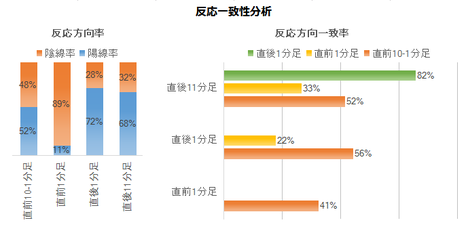

���O1�����͉A������86���A����1�����͗z������73���ƁA�肪�ڗ����܂��B�����āA���O1�����ƒ���1�����̕�����v����25���i�s��v��75���j�ƂȂ��Ă���A�����͂���܂���B

���̑��A����1�����ƒ���11�����̕�����v����83���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

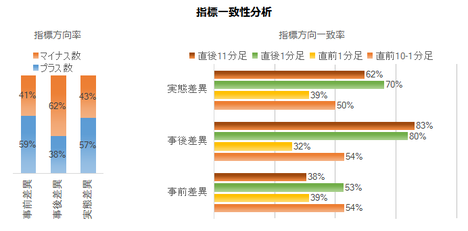

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��80���E83���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ԍ��قƒ���1�����̕�����v����70���ƂȂ��Ă��܂��B�O�ʂɑ��锭�\���ʂ̗ǂ������̉e�����Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��19���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͐V�K�ٗp�Ґ����{2.79���l�i�\�z�{2.0���l�j�ƂȂ�A���������͗z���ƂȂ�܂����B���������A��Όٗp�Ґ���2.03���l�i�O��{6.2���l�j�̈��������C����A�A�����ւƓ]���܂����B

�����́A���\�Ɠ����ɂǁ[��ƉA�����ɒ��ˁA�����ɗz�����ւƓ]���܂����B���������A�z�����ւ̔����͐L�єY�݁A���\����1�����߂��鍠�ɂ͉A�����ɓ]���܂����B

���\�������ׂ��Ń|�W�V�����������Ă����ꍇ�A�����O�ł���V���[�g�ł���A���S�̂��߂ɂ͑�������Ȃ������ł����B

������ʂ͎��̒ʂ�ł����B

���\�������ׂ�������ł́A�傫���A�����ɐU�ꂽ�̂����đ����܂����B�����ɗz�����ɓ]�������̂́A���S�̂��߁A����͎d������܂���B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��17��10:30�ɍ��B�ٗp���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��16���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- 2015�N���������ɁA�{�w�W�͔������x����i�������Ȃ�܂����B�Ƃ͌����A����ł����Ȃ�傫����������w�W�Ȃ̂ŁA���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B

- �ߋ��̒���1�����̔��������́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�Ƃ������ʎ�������83����v���Ă��܂��i�v���X�Ȃ�Ηz���A�}�C�i�X�Ȃ�ΉA���j�B���̌W���̑傫�����猾���A���Ɨ�0.1���̃Y���́A�V�K�ٗp�Ґ�0.4���l�ɑ������܂��B

- �nj��́A�w�W���\��ɔ����������m�F�����瑁���J�n�Ɍ����Ă��܂��B�����āA���\����1�����߂����瑁�����m���������悢�Ǝv���܂��i1���o�߂�҂����ɗ��m���ł���Ȃ�A���̕����ǂ��j�B���̌�̒nj��́A�Z�����m�̌J��Ԃ��čs���������ǂ��ł��傤�B

�[�[�[��€���[�[�[

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

- ��Ȃ��̂Ŏ��ȐӔC�ł��肢�܂��B

����̎w�W���ʂ̗\�z���͌��_�́A���\���オ�z���A�ł��B

(1) �ߋ��̒���1�����̔��������́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�Ƃ������ʎ�������83����v���Ă��܂��i�v���X�Ȃ�Ηz���A�}�C�i�X�Ȃ�ΉA���j�B���̌W���̑傫�����猾���A���Ɨ�0.1���̃Y���́A�V�K�ٗp�Ґ�0.4���l�ɑ������܂��B

(2) 2015�N2���ȍ~�O�\�܂ł�29��ŁA�V�K�ٗp�Ґ��̑O�����ʂƔ��\���ʂ�����ւ�������Ƃ�16��܂��i�p�x55���j�B�����āA�O��6�������\�ł́A���\���ʂ��s��\�z���͂��ɉ����܂����B����āA����͔��\���ʂ��s��\�z��������ғI������55���Ƃ������ƂɂȂ�܂��B

(3) ������v�����͂ɂ��A����1�����̗z������73���ƁA�肪�ڗ����܂��B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) �悭�i�p�x37���j���O10-1����������10pips�ȏ㓮���܂��B���������A���O10-1�����̔�����10pips�ȏ㓮���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B�Q�ĂĒނ��Ȃ��悤�ɋC��t���܂��傤�B

(2) �Ƃ��ǂ��i�p�x23���j���O1����������10pips�ȏ㓮���ꍇ������܂��B���̏ꍇ�A���ӂ��K�v�ł��B�ߋ�����ł́A���������ꍇ�ɂ͑S�āA���O1�����Ɠ��������ɒ���1�������������Ă��܂���i�t���n�l�I�l���l�j�B�ނ��Ē��O1�������L�т������ɒnj����ׂ��ł���܂���B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���9pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ���������͂̌��_�͈ȉ��̒ʂ�ł��B

�nj��́A�w�W���\��ɔ����������m�F�����瑁���J�n�ł��B�����āA���\����1�����߂����瑁�����m���������悢�Ǝv���܂��B���̌�̒nj��́A�Z�����m�̌J��Ԃ��čs���������ǂ��ł��傤�B

(2) ������v�����͂̌��_�́A�ȉ��̒ʂ�ł��B

���O1�����͉A������86���A����1�����͗z������73���ƁA�肪�ڗ����܂��B�����āA���O1�����ƒ���1�����̕�����v����25���i�s��v��75���j�ƂȂ��Ă���A�����͂���܂���B

���̑��A����1�����ƒ���11�����̕�����v����83���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

(3) �w�W��v�����͂̌��_�͈ȉ��̒ʂ�ł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��80���E83���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ԍ��قƒ���1�����̕�����v����70���ƂȂ��Ă��܂��B�O�ʂɑ��锭�\���ʂ̗ǂ������̉e�����Ă��܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) ����1�����͗z���ƌ����݂܂��B

(3) �nj��́A�����������m�F������A�����Q���E�Z�����m�ł��B

(4) ���\����1�����߂��Ēnj�����Ȃ�A�Z�����m�̌J��Ԃ��ōs���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

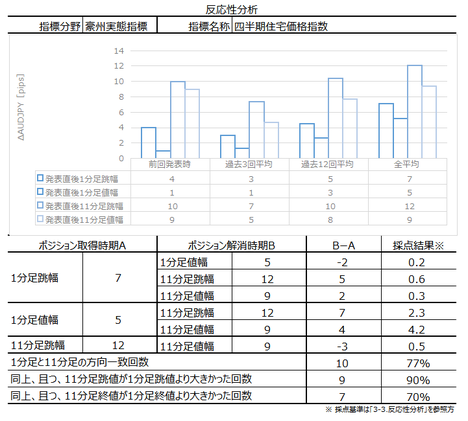

�y1. �w�W�T�v�z

�V�K�ٗp�Ґ��̒����́A���Ǝ҂̋��^�x�����������ɏW�v�������̂ł��B

�w�W�̗ǂ������������ŁA���B�l�������R���ł��邱�Ƃ█���̗��E�҂����݂��邱�Ƃ܂���ƁA�{1���l���炢�������I�Ȑ����ł͂Ȃ��ł��傤���B

���Ɨ��ɂ��ẮA���[�}���V���b�N�O��2008�N���ɂ�4.1���܂Œቺ�������Ƃ�����܂��B���߂ł�2017�N5������5.1�����ł��Ⴂ�����ł��B

2015�N�������ɁA����ȑO�ɔ�ׂĔ������������Ȃ��Ă��܂��B����ȑO����RBA�͗��������s���Ă����̂ŁA���̎����ɑ傫������ς�������Ƃ́AFRB�̗��グ�J�n�ł��B�č����������������Ȃ�X�s�[�h�����܂�ƁA���ٗp���v�ւ̔������������Ȃ闝�R�͂킩��܂���B

�Ƃ͌����A����ł��{�w�W���傫����������o�ώw�W�̂ЂƂł��邱�Ƃɂ͕ς�肠��܂���B

�傫����������w�W�Ȃ̂ŁA�w�W���\�������ׂ��Ń|�W�V��������邱�Ƃ͑E�߂��܂���B�傫�������w�W�̕��͂ōł���Ȃ��Ƃ́A�ǂ�����Δ��\��̒nj����e�ՂɂȂ邩�A�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

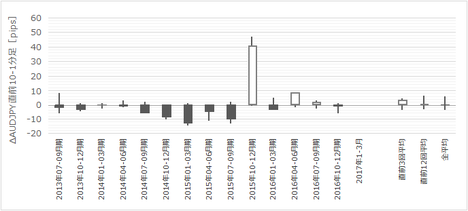

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�37pips�ł��B���z�́A19-37pips���˂����Ƃ�47���Ɣ����߂�����܂��B���ꖢ����18pips�ȉ����������Ƃ�13����������܂���B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

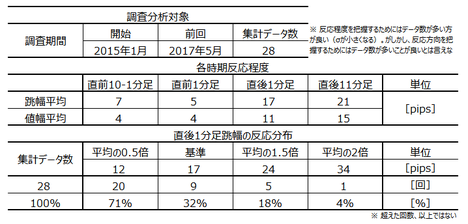

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

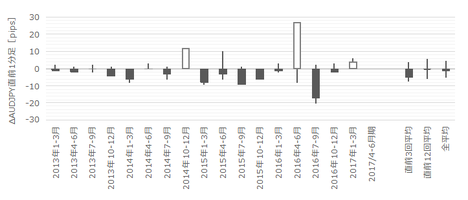

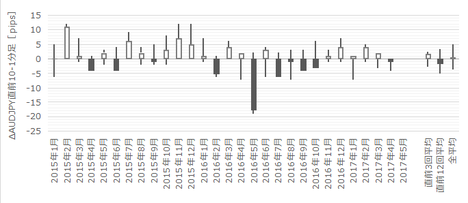

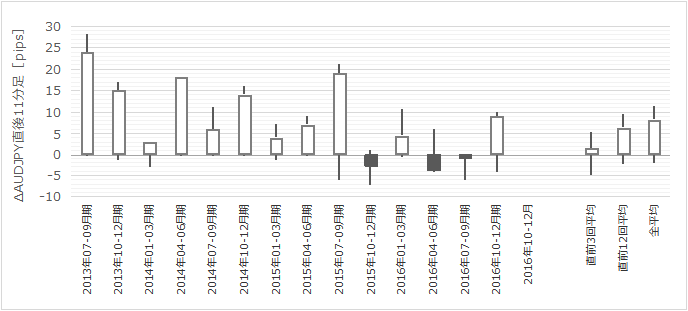

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A���Ɨ��ƐV�K�ٗp�Ґ��ƘJ���Q�����̊e���ڂɂ��āA�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�����āA�ォ��4�s�ځE5�s�ځE6�s�ڂ́A���ꂼ�ꎖ�O���قƒ��O10-1�����E���㍷�قƒ���1�����E���ԍ��قƒ���11�����̕�����v���������Ȃ�悤�ɁA�W�������߂Ă��܂��B

���ʁA�{�w�W�ł͂������ׂ����g������������A�����W���̔��ʎ��Ƃ��Ďg���Ă��A������v�������܂�ς��Ȃ����Ƃ��킩��܂����B

���ʎ��́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�ł��B

�ߋ����\���̒���1�����́A���̔��ʎ��̕������v���X�̂Ƃ��z���Ń}�C�i�X�̂Ƃ��A���ƂȂ鐳�𗦂�80���ƂȂ�܂��B

�����\�����e��݂͂܂��B

���Ɨ��́A�ߋ��̃O���t���ڂ�����ƁA�s��\�z�Ɣ��\���ʂ̃Y����0.1�`0.2�����x�ł��B����0.1����U�ꂵ���ꍇ��z�肷��ƁA���̏�U����L�����Z��������V�K�ٗp�Ґ��́A���ʎ��̌W������0.4���l�̑����Ƃ������ƂɂȂ�܂��B

�[�[�[��€���[�[�[

���Ɨ��̎s��\�z�Ƃ̃Y����0.1�`0.2�����x�����N���Ȃ��A�Ƃ��܂��B���̂Ƃ��A�V�K�ٗp�Ґ�0.8���l�ȏ�̃Y�����N����A��̔��ʎ��W���̊W�ŁA����1�����̔��������͐V�K�ٗp�Ґ��̃Y���Ɉˑ����܂��B�����āA�V�K�ٗp�Ґ���0.8���l�Ƃ����Y���Ȃ�āA��������イ�N���Ă���ƌ����Ă܂��B

2015�N2���ȍ~�O�\�܂ł�29��ŁA�V�K�ٗp�Ґ��̑O�����ʂƔ��\���ʂ�����ւ�������Ƃ�16��܂��i�p�x55���j�B�����āA�O��6�������\�ł́A���\���ʂ��s��\�z���͂��ɉ����܂����B����āA����͔��\���ʂ��s��\�z��������ғI������55���Ƃ������ƂɂȂ�܂��B

�[�[�[��€���[�[�[

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ߋ��̒���1�����̔��������́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�Ƃ������ʎ�������83����v���Ă��܂��i�v���X�Ȃ�Ηz���A�}�C�i�X�Ȃ�ΉA���j�B���̌W���̑傫�����猾���A���Ɨ�0.1���̃Y���́A�V�K�ٗp�Ґ�0.4���l�ɑ������܂��B

(2) 2015�N2���ȍ~�O�\�܂ł�29��ŁA�V�K�ٗp�Ґ��̑O�����ʂƔ��\���ʂ�����ւ�������Ƃ�16��܂��i�p�x55���j�B�����āA�O��6�������\�ł́A���\���ʂ��s��\�z���͂��ɉ����܂����B����āA����͔��\���ʂ��s��\�z��������ғI������55���Ƃ������ƂɂȂ�܂��B

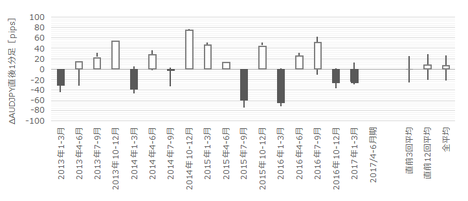

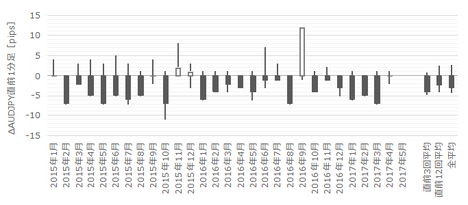

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����9pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�11��i�p�x37���j����܂��B����11��̒���1����������35pips�ŁA����͒���1���������̉ߋ��S����37pips�Ƃقړ����ł��B�����āA����11��̒��O10-1�����ƒ���1�����̕�����5��i45���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����͉ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�7��i23���j����܂��B����6��̒���1���������̕��ς�38pips�ŁA����͉ߋ��S����37pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����1�����v���Ă��܂���i0���j�B

�܂�A���O1�������������ς�菭���傫��10pips�������Ƃ��͒��ӂ��K�v�ł��B�ߋ�����ł́A���������ꍇ�ɂ͑S�āA���O1�����Ɠ��������ɒ���1�������������Ă��܂���i�t���n�l�I�l���l�j�B�ނ��Ē��O1�������L�т������ɒnj����ׂ��ł���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���9pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B

��ʂɖ߂�䗦��30������ƃq�Q���ڗ��X��������܂��B���������A�{�w�W����11�����́A�܂�ׂ�Ȃ��߂��Ă��邽�߂��A����11�������[�\�N���Ƀq�Q�͖ڗ����܂���B

����1�����ƒ���11�����ɂ��ẮA���[�\�N���ώ@�������̕��͌��ʂ��Q�Ƃ�������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �悭�i�p�x37���j���O10-1����������10pips�ȏ㓮���܂��B���������A���O10-1�����̔�����10pips�ȏ㓮���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B�Q�ĂĒނ��Ȃ��悤�ɋC��t���܂��傤�B

(2) �Ƃ��ǂ��i�p�x23���j���O1����������10pips�ȏ㓮���ꍇ������܂��B���̏ꍇ�A���ӂ��K�v�ł��B�ߋ�����ł́A���������ꍇ�ɂ͑S�āA���O1�����Ɠ��������ɒ���1�������������Ă��܂���i�t���n�l�I�l���l�j�B�ނ��Ē��O1�������L�т������ɒnj����ׂ��ł���܂���B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���9pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����14pips�i�߂�䗦33���j�ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�63���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�55���ƂȂ��Ă��܂��B����قLj��S���ă|�W�V�����������������鐔���ł͂Ȃ��̂ŁA���\����1�����߂����瑁�����m���������悢�Ǝv���܂��B���̌�̒nj��́A�Z�����m�̌J��Ԃ��čs���������ǂ��ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������86���A����1�����͗z������73���ƁA�肪�ڗ����܂��B�����āA���O1�����ƒ���1�����̕�����v����25���i�s��v��75���j�ƂȂ��Ă���A�����͂���܂���B

���̑��A����1�����ƒ���11�����̕�����v����83���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��80���E83���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ԍ��قƒ���1�����̕�����v����70���ƂȂ��Ă��܂��B�O�ʂɑ��锭�\���ʂ̗ǂ������̉e�����Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��17��10:30���\

�ȉ���2017�N8��19���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͐V�K�ٗp�Ґ����{2.79���l�i�\�z�{2.0���l�j�ƂȂ�A���������͗z���ƂȂ�܂����B���������A��Όٗp�Ґ���2.03���l�i�O��{6.2���l�j�̈��������C����A�A�����ւƓ]���܂����B

�����́A���\�Ɠ����ɂǁ[��ƉA�����ɒ��ˁA�����ɗz�����ւƓ]���܂����B���������A�z�����ւ̔����͐L�єY�݁A���\����1�����߂��鍠�ɂ͉A�����ɓ]���܂����B

���\�������ׂ��Ń|�W�V�����������Ă����ꍇ�A�����O�ł���V���[�g�ł���A���S�̂��߂ɂ͑�������Ȃ������ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���\�������ׂ�������ł́A�傫���A�����ɐU�ꂽ�̂����đ����܂����B�����ɗz�����ɓ]�������̂́A���S�̂��߁A����͎d������܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- �S�̓I�ȌX���ɂ��āA���̂悤�ɑ����Ă��܂����B

�u2015�N���������ɁA�{�w�W�͔������x����i�������Ȃ�܂����B�Ƃ͌����A����ł����Ȃ�傫����������w�W�Ȃ̂ŁA���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B�v

���̓��e�͗��������̂܂܂ŗǂ��ł��傤�B

�C�ɂȂ����̂ŁA����1�����̋t���������������傫���������ƂׂĂ݂܂����B

���̃u���O�ŁA4�{�����[�\�N���̋L�^���c���Ă������Ƃ́A2016�N12������2017�N3�E5�E6�����ƍ����5��ł��B���̂����A2016�N12�����ƍ����2��i�p�x40���j�ŁA����1�����̋t���������������傫���Ȃ��Ă��܂����B

�܂�A�Ⴆ���͂��������Ă��Ă��A��U�͋t�����ɓ������Ƃ��������Ƃ��킩��܂����B

���̂��Ƃ́A����ȍ~�Ɏw�W�̓����Ƃ��Ēlj����Ă����܂��B - ���ʎ��ɂ��āA���̂悤�ɑ����Ă��܂����B

�u�ߋ��̒���1�����̔��������́A�[5✕���Ɨ��̍��فm���n�{2✕�V�K�ٗp�Ґ��̍��فm���l�n�{1✕�J���Q�����̍��فm���n�A�Ƃ������ʎ�������83����v���Ă��܂��i�v���X�Ȃ�Ηz���A�}�C�i�X�Ȃ�ΉA���j�B���̌W���̑傫�����猾���A���Ɨ�0.1���̃Y���́A�V�K�ٗp�Ґ�0.4���l�ɑ������܂��B�v

���ʂ́A����̎��㍷�ق��v���X�ŁA����1�����͗z���������̂ŁA��肠��܂���B - ������@�ɂ��āA���̂悤�ɑ����Ă��܂����B

�u�nj��́A�w�W���\��ɔ����������m�F�����瑁���J�n�Ɍ����Ă��܂��B�����āA���\����1�����߂����瑁�����m���������悢�Ǝv���܂��i1���o�߂�҂����ɗ��m���ł���Ȃ�A���̕����ǂ��j�B���̌�̒nj��́A�Z�����m�̌J��Ԃ��čs���������ǂ��ł��傤�B�v

���ʂ́A����11����������1�����̕����Ɣ��]���Ă���̂ŁA���̓��e�Ŗ�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�������Ă����܂��B

- ���O1�����͉A���ƌ����݂܂����B���ʂ͉A���ł����B

- ����1�����͗z���ƌ����݂܂����B���ʂ͗z���ł����B

- �nj��́A�����������m�F������A�����Q���E�Z�����m��_���܂����B���ʂ͂���ŗǂ������Ǝv���܂��B

- ���\����1�����߂��Ēnj�����Ȃ�A�Z�����m�̌J��Ԃ��ōs���������ǂ��ƍl���Ă��܂����B���ʂ́A����11����������1�����̕����Ɣ��]�����̂ŁA���̓��e�Ŗ�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 14:17| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N08��08��

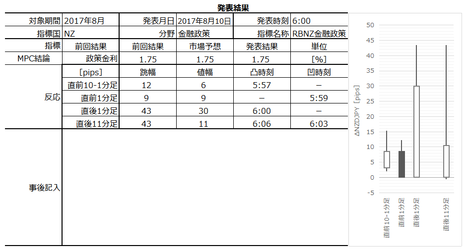

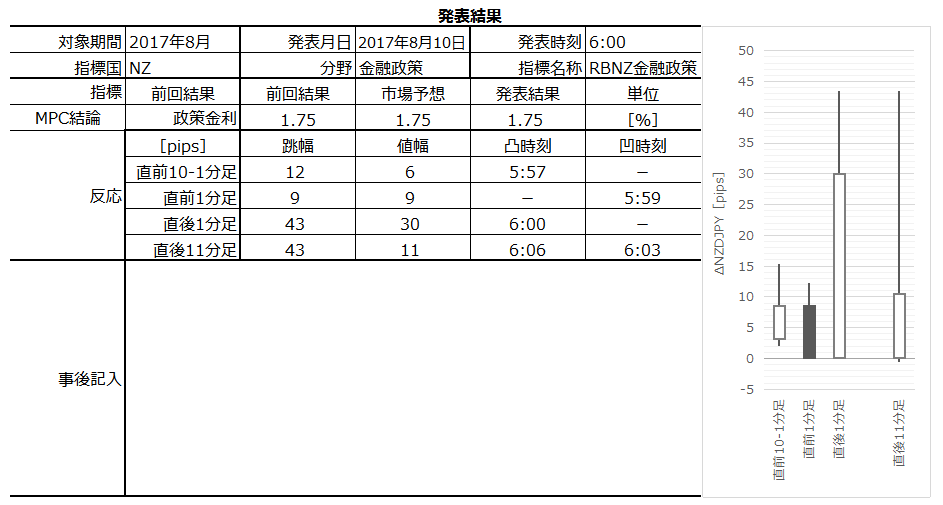

NZ�iRBNZ�j���Z�������\���NZDJPY�������́i2017�N8��10��06:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N8��10��06:00��NZ�iRBNZ�j���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��8���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

����̎s��\�z�͌���ێ��ł��B�ȉ��A���ɒf��Ȃ�����A�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��������W�v�E���グ�ċL���܂��B

2013�N1���ȍ~35��̔��\�̂����A�������������24��܂��B

�{�w�W�i�u�s��\�z�ʂ茻��ێ��v�������Ƃ��j�̓����͈ȉ��̒ʂ�ł��B

���������͂̌��ʂ͈ȉ��̒ʂ�ł��B

�u���̐����ύX�������v�ɊS�����������ȑO�ɔ�ׁA�u���ʂ̐����ύX�Ȃ��v�ƌ��Ȃ���Ă���ŋ߂́A��┽�����������Ȃ��Ă��܂��B

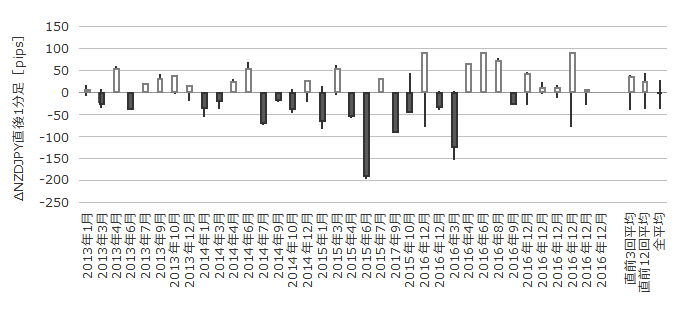

�ߋ��̔������z�͎��̒ʂ�ł��B

�������z�́A�s�ꂪ�ł��f���ɔ������Ă���ƌ��Ȃ��钼��1���������̕��z�ł��B

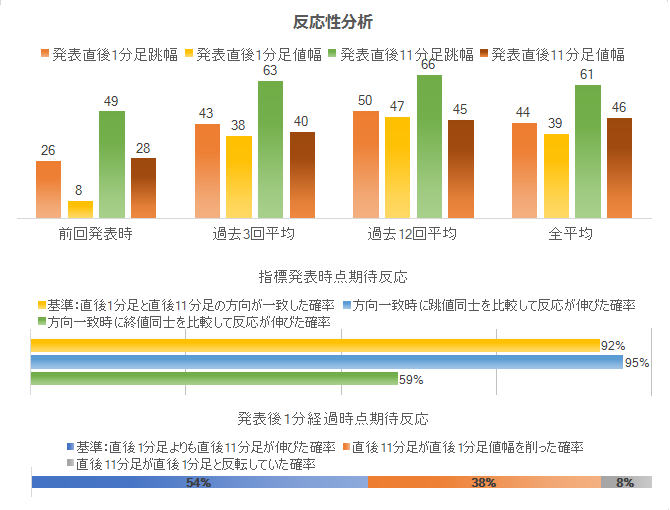

�w�W���\���_�ɂ����āA����1�����ƒ���11�����Ƃ��������ɔ����������Ƃ�92������܂��B�����āA���҂��������ɐL�т��Ƃ��A����11��������������1�����������Ĕ�����L�������Ƃ�95���ł��B

����āA�����������m�F������A�����nj��J�n����Ɨǂ��ł��傤�B

����ǂ��A���\����1�����߂���ƁA����1�����I�l��11�����I�l�����������Ƃ�54���ƂȂ�܂��B���ҕ��������]���郊�X�N�͏������i8���j���̂́A����1�����l�������ꂩ��͍�邱�Ƃ�38���ƂȂ��Ă��܂��B

����āA���\����1�����߂�����A�|�W�V���������������Ȃ��������S�ł��B

���\����1�����߂��Ă��A�������L�ё�����m���̕����A�����łȂ��m����荂���̂ŁA�Ēnj����͖̂�肠��܂���B�㉺�����Ȃ��甽����L���Ă������Ƃ������̂ŁA���l�i���l�j�݂͂ɋC��t���āA�����ɂ�������|�W�V���������Ȃ������ǂ��ł��傤�B

�ߋ��̐���������\���ʂƒ���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B�ȉ�3�}�͉ߋ��S�f�[�^�ŁA�u�s��\�z�ʂ茻��ێ��v�����ł͂���܂���B

����Ȃ��̂��ƒ��߂ĉ������B�ő��ɒ����q�Q���`�����Ă��Ȃ����Ƃ��킩��A����ł����ł��傤�B

NZ1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

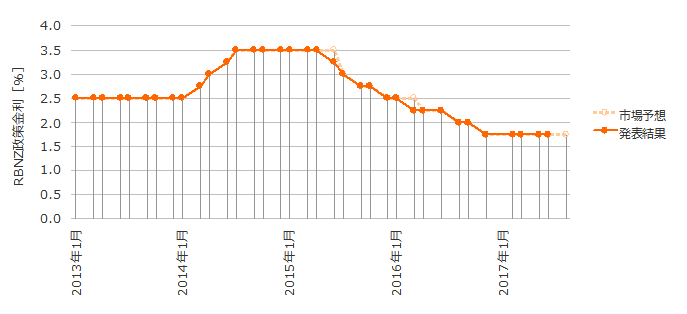

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu2019�N�̒x�������܂ŗ��グ���J�n���Ȃ������݁v�Ɣ������Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��B�����A�����ق�9���ޔC�\��i2017�N2��7�����\�j�ŁA���̌��2018�N3���܂ŕ����ق���s�߂�Ɣ��\����Ă��܂��B

�ȏ�̒����E���͌��ʂɊӂ݁A����V�i���I�́A���\��̑���������nj��E�Z�����m�ł��B

���\��1�����o�߂�����A�Z�����������̌J��Ԃ��ł��B

�ȉ���2017�N8��10��20:50���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͗z���ł����B

��������Ɠ������\����鐺���͖��m�F�ł��B

RBNZ���Z�������\��̉�ŁARBNZ���ق́u�i���݂́j����𑊓����Ԃɘj���đ�����v�Ƃ������j�������܂����B����͊��ɕ\������Ă������ƂȂ̂ŁA�V�N���͂���܂���B

�ɘa�p���̗��R�ɂ��āA1-3�������������O���{0.5�����������Ƃ������āu������Ōi�C�����x������v�Əq�ׂ܂����B�C���t�������ቺ�������̂́u���̂����ڕW�͈͂ɖ߂�v�Ƃ̌����������܂����BRBNZ�̃C���t���ڕW�͔N��1-3���ł��B

�����āuNZD�̉�����]�ށv�Ɣ��������悤�ł��B����������ʂ�̔����ł��B

���C�^�[�̉���Ɉ˂�uRBNZ�͂͗��j�I�ɊO�s��ւ̉���ɂ͋ɂ߂ď��ɓI�Ȏp���v�ɂ��ւ�炸�A�u����\�͂�����v���Ƃ��������������ł��B���̂��߂��ARBNZ���ى���s��ꂽ10:00������ANZDJPY�͑傫�������Ă��܂��B

���\��9��28���ł��B

�Q�Ă܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�́A���\��̑���������nj��E�Z�����m�̂݁A�ł����B

����̓��A���^�C���Ń`���[�g�����Ă��Ȃ������̂Ō��ł��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N8��10��06:00��NZ�iRBNZ�j���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��8���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

����̎s��\�z�͌���ێ��ł��B�ȉ��A���ɒf��Ȃ�����A�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��������W�v�E���グ�ċL���܂��B

2013�N1���ȍ~35��̔��\�̂����A�������������24��܂��B

�{�w�W�i�u�s��\�z�ʂ茻��ێ��v�������Ƃ��j�̓����͈ȉ��̒ʂ�ł��B

- �ߋ��̌X���ł́A�������x�����Ȃ�傫�����̂́A���������͎��O�\�z�ł��܂���B

- �ߋ��̌X���ł́A���\��̒nj��𑁊��Q���E�Z�����m�ŊJ�n���܂��B���\����1�����߂�����㉺���̔g�ɂ��܂�����ď�����Z���nj��̌J��Ԃ����ǂ��ł��傤�B

- ����̎s��\�z�́A���߂�RBNZ�����E���������ɉ������\�z�ł��B�O���ł́u���ʂ̗��グ�Ȃ��v�A���̌�����l�̔�����RBNZ���ق��炠��܂����B

�[�[�[��€���[�[�[

���������͂̌��ʂ͈ȉ��̒ʂ�ł��B

�u���̐����ύX�������v�ɊS�����������ȑO�ɔ�ׁA�u���ʂ̐����ύX�Ȃ��v�ƌ��Ȃ���Ă���ŋ߂́A��┽�����������Ȃ��Ă��܂��B

�ߋ��̔������z�͎��̒ʂ�ł��B

�������z�́A�s�ꂪ�ł��f���ɔ������Ă���ƌ��Ȃ��钼��1���������̕��z�ł��B

- 22pips�ȉ����������Ƃ�21��

- 23-44pips�͈̔͂��������Ƃ�37��

- 45-66pips�͈̔͂��������Ƃ�25��

- 67-88pips�͈̔͂��������Ƃ�13��

- 89pips�����傤���������Ƃ�4��

�w�W���\���_�ɂ����āA����1�����ƒ���11�����Ƃ��������ɔ����������Ƃ�92������܂��B�����āA���҂��������ɐL�т��Ƃ��A����11��������������1�����������Ĕ�����L�������Ƃ�95���ł��B

����āA�����������m�F������A�����nj��J�n����Ɨǂ��ł��傤�B

����ǂ��A���\����1�����߂���ƁA����1�����I�l��11�����I�l�����������Ƃ�54���ƂȂ�܂��B���ҕ��������]���郊�X�N�͏������i8���j���̂́A����1�����l�������ꂩ��͍�邱�Ƃ�38���ƂȂ��Ă��܂��B

����āA���\����1�����߂�����A�|�W�V���������������Ȃ��������S�ł��B

���\����1�����߂��Ă��A�������L�ё�����m���̕����A�����łȂ��m����荂���̂ŁA�Ēnj����͖̂�肠��܂���B�㉺�����Ȃ��甽����L���Ă������Ƃ������̂ŁA���l�i���l�j�݂͂ɋC��t���āA�����ɂ�������|�W�V���������Ȃ������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̐���������\���ʂƒ���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B�ȉ�3�}�͉ߋ��S�f�[�^�ŁA�u�s��\�z�ʂ茻��ێ��v�����ł͂���܂���B

����Ȃ��̂��ƒ��߂ĉ������B�ő��ɒ����q�Q���`�����Ă��Ȃ����Ƃ��킩��A����ł����ł��傤�B

�[�[�[��€���[�[�[

NZ1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu2019�N�̒x�������܂ŗ��グ���J�n���Ȃ������݁v�Ɣ������Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��B�����A�����ق�9���ޔC�\��i2017�N2��7�����\�j�ŁA���̌��2018�N3���܂ŕ����ق���s�߂�Ɣ��\����Ă��܂��B

�y�V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊӂ݁A����V�i���I�́A���\��̑���������nj��E�Z�����m�ł��B

���\��1�����o�߂�����A�Z�����������̌J��Ԃ��ł��B

�ȏ�

�U. ���ʁE����

2017�N8��10��06:00���\

�ȉ���2017�N8��10��20:50���ɒNjL���Ă��܂��B

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͗z���ł����B

��������Ɠ������\����鐺���͖��m�F�ł��B

RBNZ���Z�������\��̉�ŁARBNZ���ق́u�i���݂́j����𑊓����Ԃɘj���đ�����v�Ƃ������j�������܂����B����͊��ɕ\������Ă������ƂȂ̂ŁA�V�N���͂���܂���B

�ɘa�p���̗��R�ɂ��āA1-3�������������O���{0.5�����������Ƃ������āu������Ōi�C�����x������v�Əq�ׂ܂����B�C���t�������ቺ�������̂́u���̂����ڕW�͈͂ɖ߂�v�Ƃ̌����������܂����BRBNZ�̃C���t���ڕW�͔N��1-3���ł��B

�����āuNZD�̉�����]�ށv�Ɣ��������悤�ł��B����������ʂ�̔����ł��B

���C�^�[�̉���Ɉ˂�uRBNZ�͂͗��j�I�ɊO�s��ւ̉���ɂ͋ɂ߂ď��ɓI�Ȏp���v�ɂ��ւ�炸�A�u����\�͂�����v���Ƃ��������������ł��B���̂��߂��ARBNZ���ى���s��ꂽ10:00������ANZDJPY�͑傫�������Ă��܂��B

���\��9��28���ł��B

�i5-2. ������ʁj

�Q�Ă܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �ߋ��̌X���ł́A�������x�����Ȃ�傫�����̂́A���������͎��O�\�z�ł��܂���B

���ʂ́A����1����������43pips�ł����B�{���\�̉ߋ����ς��������Ȕ������������̂́A�q�ϓI�Ɍ�����Ȃ�傫�Ȓ����ł��B - �ߋ��̌X���ł́A���\��̒nj��𑁊��Q���E�Z�����m�ŊJ�n���܂��B���\����1�����߂�����㉺���̔g�ɂ��܂�����ď�����Z���nj��̌J��Ԃ����ǂ��ł��傤�B

���ʂ́A���A���^�C���œ��������Ă��Ȃ��̂ŁA�莞����̓����͘_�]�ł��܂���B�����A���[�\�N�����������ł́A�����ɑ傫�����˂��炠�Ƃ͏㉺���������Ă����悤�ł��B���ʘ_���猾���A������ł̒nj������t����ł̒nj��̕����ȒP�������悤�Ɍ����܂��B���������A����1�����ɑ��Ē���11�����̔��]�m���������Ȃ��̂ŁA��͂�t����͂ł��܂���B - ����̎s��\�z�́A���߂�RBNZ�����E���������ɉ������\�z�ł��B�O���ł́u���ʂ̗��グ�Ȃ��v�A���̌�����l�̔�����RBNZ���ق��炠��܂����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ł����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�́A���\��̑���������nj��E�Z�����m�̂݁A�ł����B

����̓��A���^�C���Ń`���[�g�����Ă��Ȃ������̂Ō��ł��܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 14:08| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N08��03��

���B���Ԏw�W�u�������㍂�v���\�O���AUDJPY�������́i2017�N8��4��10:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N8��4��10:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

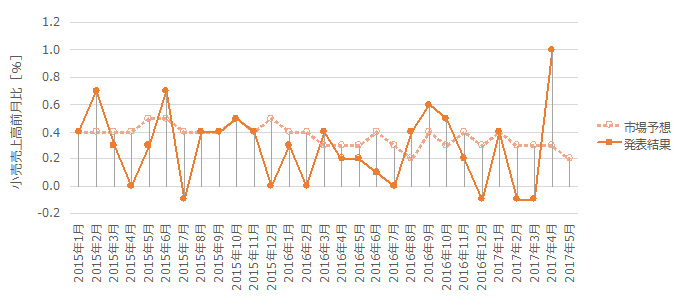

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B�����͂��܂�傫������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

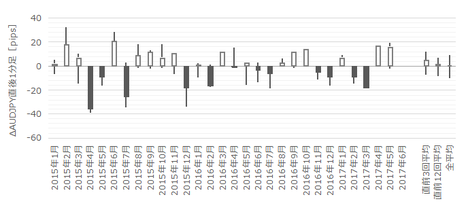

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

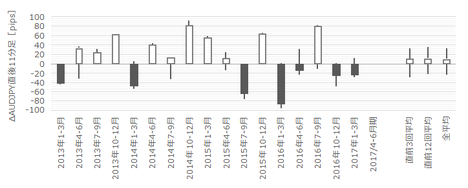

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

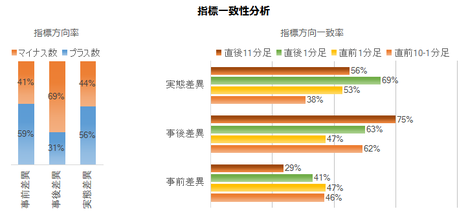

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1����������������11�����������L�т����Ƃ�67���ł��B�܂��A���\����1���o�ߎ��_�ŁA���ꂩ����������L�тĒ���11�������`�����邱�Ƃ�50������Ă��܂��B

�nj��͉\�Ȑ����ł����A���ӂ��K�v�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������88���ƁA�肪�ڗ����܂��B

�����āA����1�����ƒ���11�����̕�����v���������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�فE���ԍ��قƒ���1�����Ƃ̕�����v���͊e79���E77���ŁA�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ������Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��4��20:20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z������A�����͗z���ł����B

������ʂ͎��̒ʂ�ł����B

�nj��͍��l�݂͂����Ă��܂��A���ƂȂ�܂����B

���O�������͓��e�������Ă����܂��B

���O�������Ă����V�i���I�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N8��4��10:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͂��܂�傫������܂���B���������́A���\���ケ���f���Ȃ��̂́A���Ԍo�߂ƂƂ��ɂǂ���ɔ������i�ނ̂����킩��Ȃ��Ȃ�܂��B

- �nj��͐T�d�ɍs���K�v������܂��B���\����ɒnj����J�n������A�K���ȂƂ���ŗ��m���đł���܂��傤�B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̗\�z���͂͏ȗ����܂��B

- �ߋ��̃��[�\�N���̓����͏ȗ����܂��B

- ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1����������������11�����������L�т����Ƃ�67���ł��B�܂��A���\����1���o�ߎ��_�ŁA���ꂩ����������L�тĒ���11�������`�����邱�Ƃ�50������Ă��܂��B

�nj��͉\�Ȑ����ł����A���ӂ��K�v�ł��B

(2) ���O1�����͉A������88���ƁA�肪�ڗ����܂��B

�����āA����1�����ƒ���11�����̕�����v���������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B

(3) ���㍷�فE���ԍ��قƒ���1�����Ƃ̕�����v���͊e79���E77���ŁA�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ������Ă��܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) �w�W���\����ɒnj����J�n���A4���ȓ��ɗ��m���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B�����͂��܂�傫������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

- 12pips�ȉ����������Ƃ�28��

- 13-17pips��38��

- 18-24pips��17��

- 25-34pips��14��

35pips�ȏ��3��

�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1����������������11�����������L�т����Ƃ�67���ł��B�܂��A���\����1���o�ߎ��_�ŁA���ꂩ����������L�тĒ���11�������`�����邱�Ƃ�50������Ă��܂��B

�nj��͉\�Ȑ����ł����A���ӂ��K�v�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������88���ƁA�肪�ڗ����܂��B

�����āA����1�����ƒ���11�����̕�����v���������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�فE���ԍ��قƒ���1�����Ƃ̕�����v���͊e79���E77���ŁA�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ������Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��4��10:30���\

�ȉ���2017�N8��4��20:20���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z������A�����͗z���ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�nj��͍��l�݂͂����Ă��܂��A���ƂȂ�܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�������Ă����܂��B

- �ߋ��̌X���ł́A�������x�����܂�傫������܂���B���������́A���\���ケ���f���Ȃ��̂́A���Ԍo�߂ƂƂ��ɂǂ���ɔ������i�ނ̂����킩��Ȃ��Ȃ�܂��B

���ʂ͔��\����19pips���˂Ă���A����͉ߋ�����17pips�Ƃقړ����ł��B�܂��A����Ώۊ��Ԃɂ����āA�z�����瓯�l�ƂȂ��Ă��܂����A���̌�͂܂��Ĕ��]�����Ă��܂��B

���̓��e�ŗ������\���܂���B - �ߋ��̌X���ł́A�nj���T�d�ɍs���K�v������܂��B���\����ɒnj����J�n������A�K���ȂƂ���ŗ��m���đł���܂��傤�B

���ʂ͂��̓��e�Ŗ�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�������Ă����܂��B

- ���O1�����͉A���ƌ�����ł��܂����B���ʂ͉A���ł����B

- �w�W���\����ɒnj����J�n���A4���ȓ��ɗ��m�������ł����B

���ʂ͑��ł������A����11�����͌��ǁA�n�l���l�ŏI����Ă��܂��B�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N07��31��

���B���Z�������\�O���AUDJPY�������́i2017�N8��1��13:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N8��1��13:30�ɍ��B���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B�Ȃ��A���̒�^���͂́u�s��\�z�ʂ茻��ێ��v�������Ƃ��Ɍ��肵�Ă��܂��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A���������L�������Ƃ��Ɏ����͋����̍������ւƈړ����܂��B�����āA����������������̒ʉ݂̈בփ��[�g�������܂��B

�O�\�i7��4���j�ł́ARBA�͐��������1.5���ɐ����u���܂����B�����ŋ߂̋��Z���藝����̌��_�́u���݂̐���p�����A�o�ς̎����I�����ƃC���t�����̉Ɍq����v�Ƃ̌������p���I�Ɏ�����Ă��܂��B�������\���ꂽ�����̓��e�́A���̂悤�Ȃ��̂ł��i�Ӗ�E�v�Ă��܂��j�B

�H���u���Ɗ������P���Ă���ݔ��ғ������㏸�A�z�Ɠ����̌����̉e���ړI�ɎȂ��n��ł͊�Ɠ��������Ă��܂��B����A���������̊ɂ₩�Ȑ����Ɖƌv�̎؋������������ɂ��邽�߁A����͐L�єY��ł��܂��B�����āA�ٗp�̌p���I�ȐL�т���������Ă�����̂́A�������L�єY��ł��邽�߁A�����������b�������Ɨ\�z����܂��B�܂��A�Z��s�ꂪ�n�捷��������A�ƒ���20�N�Ԃ�̊ɂ₩�ȐL�тƂȂ��Ă���A�ƌv�̏Z��[�������̑����y�[�X�������̐L�т������Ă��܂��B ����āA�C���t�����̌��ʂ��͒ᐅ���̋����Ɏx�����ꂽ���̂��ƌ����܂��v

��������ɓ]���钛���͂���܂���B

����A�����{�͍���10�N�ŃC���t��������750��AUD�𓊂��邱�Ƃ\���܂����i7��9���j�B��ȓ�����͓S���E�����H�E���H�ƂȂ��Ă���A���{�����͈ȑO�̍z�R�u�[������̌o�ύ\������̎Y�ƍ\���]����ڎw�����߁A�Ƃ������Ƃ̂悤�ł��B

2016�N�̍�GDP��1.7��AUD�Ȃ̂ŁA��GDP��0.44��/�N�Ƒ����������킩��₷���ł��傤�B�C���p�N�g����{��GDP�K�͂ɒu��������A�P�N�x2���~���x�Ƃ������ƂɂȂ�܂��B����A���{�������ܗւN��邮�炢�A�C���t�������ɗ͂�����̂ł��B

�����E���Z�̕���������v���Ă���A����ȂƂ��ɋ��Z�����߂��n�߂��肵�܂���B

�ނ���A���{�̃C���t�������ɐ�삯�āA�����������͏Z���ړI�ȊO�̕s���Y�Z���Ɍ��肵�ė��グ�������̂ł��B���ɂ��Ďv���A����͗��グ�ւ̐����]���̑O�G��łȂ��A���{�̑�K�͓������x�����邽�߂������A�Ɖ��߂���������R�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�������Ԃɂ�����S�f�[�^�̕��ς͈ȉ��̒ʂ�ł��B

����́u�s��\�z�ʂ茻��ێ��v�ɂȂ�ƍl�����܂��B�u�s��\�z�ʂ茻��ێ��v�������Ƃ��̉ߋ����ς͉��\�̂悤�ɂȂ�܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�22pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

����ł́A�܂�ׂ�Ȃ����z���Ă���A���m�E���̖ڈ�������܂���B

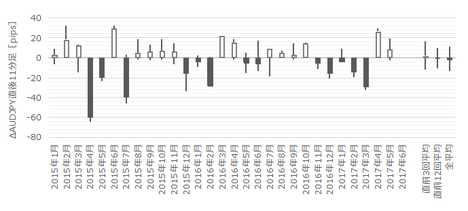

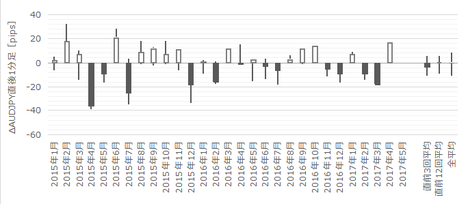

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������1.5�{��9pips�ȏゾ�������Ƃ͉ߋ�4��i17���j����܂��B

����4��̒���1����������31pips�ŁA����͒���1�����̉ߋ��S����22pips��40�����������Ă��܂��B�����āA����4��̒��O10-1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�܂�A���O10-1�����̔�����9pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B�A���A����1���������͑傫���Ȃ�X��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����14pips�ł��B���̒�����21pips�ȏゾ�������Ƃ͉ߋ�2��i8���j�ł��B

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�������ُ�ł��B������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����22pips�ł��B

�ߋ����ς�22pips�������Ƃ�46������A���ς�1.5�{�ł���33pips�������Ƃ�25������܂��B����A11pips�ȉ��������˂Ȃ��������Ƃ�25�������āA������傫�Ȏw�W���ƌ����܂��B

������傫���A���m�E���̖ڈ������ɂ����ȏ�A����̊�{�͒Z�����m�E���̌J��Ԃ����x�^�[�ł��B

����11�����́A�ߋ����ϒ�����33pips�A�ߋ����ϒl����21pips�ł��B���ϓI�ȃq�Q�̒�����12pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɋC��t���܂��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e68���E63���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������50���ł��B

�܂�A�{�w�W�͔����������m�F������A���l�i���l�j�݂͂ɋC��t���đ����Q�����������ǂ������ł��B����1�������������Œnj��|�W�V��������ꂽ��A���\����1���o�ߌ�����m�̋@����M���Ă��ǂ��ł��傤�B�nj��|�W�V����������1�����l���ȏ�ɂȂ��Ă��܂����Ƃ��́A�����|�W�V���������ł��B

������v�����͂̌��ʂ����\�Ɏ����܂��B

����1�����͗z������71���ƁA�肪�ڗ����܂��B

�����āA���\�O�̃��[�\�N���������A���\��̃��[�\�N���������������Ă��钛���͂���܂���B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă���A���\�ȍ~�Ƀ��[�\�N�������]����\����17����������܂���B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��1��22:20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͍ŏ����A���œr���z���ւƔ��]���܂����B���͑Ώۊ��ԊO�Ȃ���A���̌�͍Ĕ��]���ĉA�����ɐ��ڂ��܂����B

�܂��A�ŏ��̉A���ł̔����́A�u����ێ��v�ɑ���s��̑�������\���Ă���A�ƍl�����܂��B���グ�̉\�������ʂȂ��ȏ�AAUD����͎��R�Ȕ����ł��B

���ɗz���ɓ]�������Ƃ́A���ʂ̍��o�ς��D���ɐ��ڂ��錩�ʂ��������Ŏ����ꂽ����ł͂Ȃ��ł��傤���B

�����āA�����]�����t�߂ɒB�������ƂŁA�]�����㔲���̍ޗ����Ȃ����߁A�܂��ĉ��~���n�߂��A�Ƃ������Ƃ���ł��傤�BAUD���������A���̓����ɉe�������\��������܂��B

�������\���ꂽRBA�����͎��̒ʂ�ł��B

�u��������v�ł�����A���m�Ȗ�͕@�ւ̋L�����������������B

�u���_�A����������͐��������1.50���ɐ����u�����Ƃ����肵���B�v

�u���E�o�ςւ̔F���͎��̒ʂ�B

���E�o�ς͈�������������ŁA�����̐�i���̓g�����h������y�[�X�ł̐����������܂��B�����o�ς͂�������Ă�����̂́A�C���t����s���Y���݂ւ̎x�o�g�傪���������x�����Ă���B�����̍������̍��͒����I���X�N������B�ŋ߂̃R���f�B�e�B�[���i�́A�S�̓I�ɏ㏸���Ă�����̂́A���B�f�Վ��x�͌������Ă����ƌ����܂��B

��v���ł́A�����L�ї��ƃR�A�C���t�������}������Ă���B�č������͍X�ɏ㏸����ƌ����܂�Ă���A����͑��̎�v���ł��lj��ɘa�����{����錩���݂͂Ȃ��B�v

�u�����o�ςւ̔F���͎��̒ʂ�B

�o�ό��ʂ��͂قړ����܂܂��B

���㐔�N�Ԃ̐������͔N��3���O��ƌ�����ł���B�����J���͂قڏI�����Ă���A�z�ƈȊO�ւ̓����̑����������܂��B�Z��݂͓��ʍ������Ɍp��������A���X�Ɍ������Ă������낤�B�������㍂�͍ŋ߉������̂́A�����������L�єY��ł���A�������̉ƌv���������}�����މ\��������B�v

�u���̔w�i�ɂ͎��̗��R������B

�ٗp���ŋߐ������ʼn������A������p���I�ɐL�т�ƌ����܂�邽�߁A���Ɛ��N�Ԃ̎��Ɨ������ቺ���錩���݂��B���������A�����L�єY�݂̏��������ꂪ����B

RBA�\�z�̒ʂ�A�C���t������2����̐����ƂȂ��Ă���B�d�C�����Ƃ������i�̏㏸���C���t�����������グ�A�����ƊE�̐V�K�����҂ɂ�鋣���������t�̍�p�ނ��낤�B

�ăh�����ɂ���č��h���͏㏸���Ă���B�ʉݍ��̓C���t�����Ɛ��Y�ƌٗp��}���Ă��܂��B���h�����ɂ���āA�o�ςƃC���t���͊ɂ₩�ɂȂ邾�낤�B

�Z��s��͒n��ɂ���Ă��Ȃ���������B���i�㏸���傫���n������邪�A�����������a�炬�n�߂�����������B������v�s�s�ł͍��㐔�N�A���Ȃ�̐��̏W���Z��̒lj��������v�悳��A�ƒ��̐L�т͒ᐅ���ƂȂ��Ă���B���́A�ƌv�ɐ�߂�Z��[���䗦�������̐L�т������Ă��邱�Ƃ��B�v

�u�Z�߂�ƁA����̒�����͈����������o�ς��x�����Ă���B������������\�ȏ��܂��āA������͌��݂̐���X�^���X���ێ����邱�Ƃ��A�����\�Ȍo�� ��������уC���t���ڕW�̒B���Ɛ����I�Ɣ��f�����B�v

���̌��RBA���قɂ�����́A�`���[�g�����Ă��܂���ł����B

�Ɉ˂�AAUD���ւ̌����������������悤�ł��B

AUD�͍��N�ɓ�����10���ȏ�㏸���Ă��܂��B���������AAUD�̐������猾���A7������10�����炢�̕ϓ����炢���������炢�ł͂Ȃ��ł��傤���B����ǂ��A��������RBA���F�X�Ǝ{����s���Ă��AAUD���ɑ䖳���ɂ���Ă��܂��̂ł́A�Q�������Ȃ�C���킩��Ȃ�����܂���B

�����A����X�X����Ȃ��Ƃ������Ă��A�����̉e���͂���܂����ł��B

AUD���́A�����ƌٗp�̉��P��x�点�ARBA�̃C���t���\�z����Y�������Ă��܂������ł��B�ł�AUD���ɂȂ�����A�ǂ��Ȃ�̂ł��傤�BUSD���ł��B

�������Ƃ��č��ŋN����Ȃ�A����Ȃ��Ƃ������Ă��Ӗ�������܂���B�ĉ����̒���TOP�ɔ�ׂ�ƁA�����ɉe���͂��Ȃ����Ƃ́A�����o�ϋK�̖͂�肾���ł��Ȃ��悤�ł��B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�����̉��U��ɒނ��Ȃ��������Ƃ͑吳���ł��B�����ƌ����Ă��A���O���͂ɂ͂���Ȃ��Ƃ͏����Ă��܂���BAUDUSD��AUDJPY���h��ɓ����āA�n�l�ɖ߂��̂��A���Ȃ葁�������悤�Ɍ����܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�́A�w�W���\��̑����Q���E�Z�����m�ł����B

���ۂɂ͑S�R�Ⴄ������s���Ă��܂��܂����B�V�i���I�ʂ�Ɏ�����Ă�����A���܂����]��͂߂Ȃ����������m��܂���B

�������V�i���I�ʂ�Ɏ�������ɁA�`���[�g���������Ď���������R�͒P���ł��B���傤�ǒ��O�E����ɐl�Ƙb���Ă��āA��������������Ƃ��Ɏ���ł��Ȃ��������߂ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N8��1��13:30�ɍ��B���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- ����́u�s��\�z�ʂ茻��ێ��v�ɂȂ�Ɨ\�z���܂��B

- �u�s��\�z�ʂ茻��ێ��v�������ꍇ�A�������x�ɂ�����傫���A22pips�ȉ��������\����ɒ��˂Ȃ��������Ƃ�54������܂��B���\����͗z�����ɔ������邱�Ƃ������i71���j���̂́A�O��̐����œ��ʂ̗��グ�\�����Ȃ��Ȃ�������ł��B������傫�����m�E���̖ڈ��ɂ����āA�����������ߋ��̌X���ƒ��߂̏Ƃ��������Ă��܂��B

����́A�Z�����Ƀ|�W�V�����擾�E�������J��Ԃ��A�l�q�����Ȃ��炪�ǂ��ł��傤�B - �nj��͑����Q�����������ǂ��ł��傤�B����1���������ɑ��A���\����1�����o�߂��Ă��璼��11���������]���郊�X�N��17����������܂���B���]���X�N�������̂́A�ނ��딭�\����10���b�Ԃł��B

���l�i���l�j�݂͂ɋC��t���āA�Z�����m���J��Ԃ��Ȃ��畡����̏�����nj����Ă��A���v���Ғl�̓v���X�ɂȂ�ł��傤�B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B�Ȃ��A���̒�^���͂́u�s��\�z�ʂ茻��ێ��v�������Ƃ��Ɍ��肵�Ă��܂��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̎s��\�z�́u����ێ��v�ł��B

(1) �O�\���̐����ŁA����ێ����i���̏�����Ɓj�����v�ƂȂ��Ă��܂����B

(2) 7�����{��RBA���ق́A�킴�킴�u�i�ɘa�k���Łj���Ď�v����̓����ɒǐ����Ȃ��v�|�A�������Ă��܂��B

(3) 7����{�ɍ����{�́A����10�N�Ԃɘj���K�͂Ȍ�ʃC���t�������̓����\���Ă��܂��B����RBA�������߂ɓ]����ƁA�����E���Z�̕����s��v�ƂȂ�܂��B

(4) ����āA���ʂ́u�s��\�z�ʂ茻��ێ��v�ƍl���܂��B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) ���܂Ɂi�p�x17���j���O10-1�����́A�ߋ����ϒ�����1.5�{�ȏ�ɂ�����9pips�ȏ�̔��������邱�Ƃ�����܂��B����17���̉ߋ����������ƁA�傫�����˂����O10-1����������1�����̔����������������Ă���Ƃ͌����܂���B�A���A����1���������͂��傫���Ȃ�X��������܂��B

(2) �܂�Ɂi�p�x8���j���O1�������A�M����Ȃ��قǑ傫���������܂��B����8���̎���Œ��O1�����������ς�85pips�ɂ��B���Ă���A�������ُ�ł��B���O1�����́A�{�w�W�ł͎�����ׂ��ł͂���܂���B

���낵�����ƂɁA���̂悤�Ȏ���ł̒��O1�����ƒ���1�����̕�������v����Ƃ͌����܂���B

RBA�̐������\���e�����O�Ɉꕔ�ɘR��Ă����\���ƁA�K�͂̑傫�ȎQ���҂����\���O�ɉ������d�|���₷���\��������܂��B���O10-1�����Ⓖ�O1�����ɑ傫�ȓ���������Ƃ��A���\�������ׂ����|�W�V���������Ȃ���������ł��B

1�N��1���N���Ȃ����Ƃł��A�{���\�������1�N�������Ă��܂����˂Ȃ��ُ�ȓ������A�{���\�O�ɂ͊ώ@����Ă��܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) �{�w�W�͔����������m�F������A���l�i���l�j�݂͂ɋC��t���đ����Q�����������ǂ������ł��B����1�������������Œnj��|�W�V��������ꂽ��A���\����1���o�ߌ�����m�̋@����M���Ă��ǂ��ł��傤�B�nj��|�W�V����������1�����l���ȏ�ɂȂ��Ă��܂����Ƃ��́A�����|�W�V���������ł��B

(2) ����1�����͗z������71���ƁA�肪�ڗ����܂��B

�����āA���\�O�̃��[�\�N���������A���\��̃��[�\�N���������������Ă��钛���͂���܂���B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă���A���\�ȍ~�Ƀ��[�\�N�������]����\����17����������܂���B

�A���A���]����m���͒Ⴂ���̂́A����1�����l������邱�Ƃ�31�����邱�Ƃ͗��ӂ��Ă����܂��傤�B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����́A�w�W���\��̑����Q���E�Z�����m�ł̒nj��Ɍ��肵�������ǂ��ł��傤�B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A���������L�������Ƃ��Ɏ����͋����̍������ւƈړ����܂��B�����āA����������������̒ʉ݂̈בփ��[�g�������܂��B

�[�[�[��€���[�[�[

�O�\�i7��4���j�ł́ARBA�͐��������1.5���ɐ����u���܂����B�����ŋ߂̋��Z���藝����̌��_�́u���݂̐���p�����A�o�ς̎����I�����ƃC���t�����̉Ɍq����v�Ƃ̌������p���I�Ɏ�����Ă��܂��B�������\���ꂽ�����̓��e�́A���̂悤�Ȃ��̂ł��i�Ӗ�E�v�Ă��܂��j�B

�H���u���Ɗ������P���Ă���ݔ��ғ������㏸�A�z�Ɠ����̌����̉e���ړI�ɎȂ��n��ł͊�Ɠ��������Ă��܂��B����A���������̊ɂ₩�Ȑ����Ɖƌv�̎؋������������ɂ��邽�߁A����͐L�єY��ł��܂��B�����āA�ٗp�̌p���I�ȐL�т���������Ă�����̂́A�������L�єY��ł��邽�߁A�����������b�������Ɨ\�z����܂��B�܂��A�Z��s�ꂪ�n�捷��������A�ƒ���20�N�Ԃ�̊ɂ₩�ȐL�тƂȂ��Ă���A�ƌv�̏Z��[�������̑����y�[�X�������̐L�т������Ă��܂��B ����āA�C���t�����̌��ʂ��͒ᐅ���̋����Ɏx�����ꂽ���̂��ƌ����܂��v

��������ɓ]���钛���͂���܂���B

����A�����{�͍���10�N�ŃC���t��������750��AUD�𓊂��邱�Ƃ\���܂����i7��9���j�B��ȓ�����͓S���E�����H�E���H�ƂȂ��Ă���A���{�����͈ȑO�̍z�R�u�[������̌o�ύ\������̎Y�ƍ\���]����ڎw�����߁A�Ƃ������Ƃ̂悤�ł��B

2016�N�̍�GDP��1.7��AUD�Ȃ̂ŁA��GDP��0.44��/�N�Ƒ����������킩��₷���ł��傤�B�C���p�N�g����{��GDP�K�͂ɒu��������A�P�N�x2���~���x�Ƃ������ƂɂȂ�܂��B����A���{�������ܗւN��邮�炢�A�C���t�������ɗ͂�����̂ł��B

�����E���Z�̕���������v���Ă���A����ȂƂ��ɋ��Z�����߂��n�߂��肵�܂���B

�ނ���A���{�̃C���t�������ɐ�삯�āA�����������͏Z���ړI�ȊO�̕s���Y�Z���Ɍ��肵�ė��グ�������̂ł��B���ɂ��Ďv���A����͗��グ�ւ̐����]���̑O�G��łȂ��A���{�̑�K�͓������x�����邽�߂������A�Ɖ��߂���������R�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�������Ԃɂ�����S�f�[�^�̕��ς͈ȉ��̒ʂ�ł��B

����́u�s��\�z�ʂ茻��ێ��v�ɂȂ�ƍl�����܂��B�u�s��\�z�ʂ茻��ێ��v�������Ƃ��̉ߋ����ς͉��\�̂悤�ɂȂ�܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�22pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

- 11pips�ȉ����������Ƃ�25��

- 12-22pips��29��

- 23-33pips��21��

- 34pips�ȏ��25��

�ł��B

����ł́A�܂�ׂ�Ȃ����z���Ă���A���m�E���̖ڈ�������܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

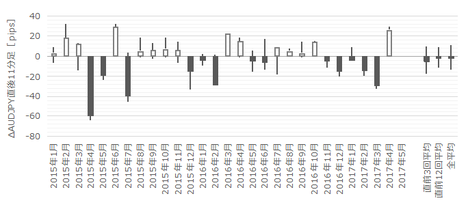

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������1.5�{��9pips�ȏゾ�������Ƃ͉ߋ�4��i17���j����܂��B

����4��̒���1����������31pips�ŁA����͒���1�����̉ߋ��S����22pips��40�����������Ă��܂��B�����āA����4��̒��O10-1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�܂�A���O10-1�����̔�����9pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B�A���A����1���������͑傫���Ȃ�X��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����14pips�ł��B���̒�����21pips�ȏゾ�������Ƃ͉ߋ�2��i8���j�ł��B

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�������ُ�ł��B������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����22pips�ł��B

�ߋ����ς�22pips�������Ƃ�46������A���ς�1.5�{�ł���33pips�������Ƃ�25������܂��B����A11pips�ȉ��������˂Ȃ��������Ƃ�25�������āA������傫�Ȏw�W���ƌ����܂��B

������傫���A���m�E���̖ڈ������ɂ����ȏ�A����̊�{�͒Z�����m�E���̌J��Ԃ����x�^�[�ł��B

����11�����́A�ߋ����ϒ�����33pips�A�ߋ����ϒl����21pips�ł��B���ϓI�ȃq�Q�̒�����12pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɋC��t���܂��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ł��B�����āA����83���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e68���E63���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������50���ł��B

�܂�A�{�w�W�͔����������m�F������A���l�i���l�j�݂͂ɋC��t���đ����Q�����������ǂ������ł��B����1�������������Œnj��|�W�V��������ꂽ��A���\����1���o�ߌ�����m�̋@����M���Ă��ǂ��ł��傤�B�nj��|�W�V����������1�����l���ȏ�ɂȂ��Ă��܂����Ƃ��́A�����|�W�V���������ł��B

������v�����͂̌��ʂ����\�Ɏ����܂��B

����1�����͗z������71���ƁA�肪�ڗ����܂��B

�����āA���\�O�̃��[�\�N���������A���\��̃��[�\�N���������������Ă��钛���͂���܂���B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă���A���\�ȍ~�Ƀ��[�\�N�������]����\����17����������܂���B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��1�����\

�ȉ���2017�N8��1��22:20���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͍ŏ����A���œr���z���ւƔ��]���܂����B���͑Ώۊ��ԊO�Ȃ���A���̌�͍Ĕ��]���ĉA�����ɐ��ڂ��܂����B

�܂��A�ŏ��̉A���ł̔����́A�u����ێ��v�ɑ���s��̑�������\���Ă���A�ƍl�����܂��B���グ�̉\�������ʂȂ��ȏ�AAUD����͎��R�Ȕ����ł��B

���ɗz���ɓ]�������Ƃ́A���ʂ̍��o�ς��D���ɐ��ڂ��錩�ʂ��������Ŏ����ꂽ����ł͂Ȃ��ł��傤���B

�����āA�����]�����t�߂ɒB�������ƂŁA�]�����㔲���̍ޗ����Ȃ����߁A�܂��ĉ��~���n�߂��A�Ƃ������Ƃ���ł��傤�BAUD���������A���̓����ɉe�������\��������܂��B

�[�[�[��€���[�[�[

�������\���ꂽRBA�����͎��̒ʂ�ł��B

�u��������v�ł�����A���m�Ȗ�͕@�ւ̋L�����������������B

�u���_�A����������͐��������1.50���ɐ����u�����Ƃ����肵���B�v

�u���E�o�ςւ̔F���͎��̒ʂ�B

���E�o�ς͈�������������ŁA�����̐�i���̓g�����h������y�[�X�ł̐����������܂��B�����o�ς͂�������Ă�����̂́A�C���t����s���Y���݂ւ̎x�o�g�傪���������x�����Ă���B�����̍������̍��͒����I���X�N������B�ŋ߂̃R���f�B�e�B�[���i�́A�S�̓I�ɏ㏸���Ă�����̂́A���B�f�Վ��x�͌������Ă����ƌ����܂��B

��v���ł́A�����L�ї��ƃR�A�C���t�������}������Ă���B�č������͍X�ɏ㏸����ƌ����܂�Ă���A����͑��̎�v���ł��lj��ɘa�����{����錩���݂͂Ȃ��B�v

�u�����o�ςւ̔F���͎��̒ʂ�B

�o�ό��ʂ��͂قړ����܂܂��B

���㐔�N�Ԃ̐������͔N��3���O��ƌ�����ł���B�����J���͂قڏI�����Ă���A�z�ƈȊO�ւ̓����̑����������܂��B�Z��݂͓��ʍ������Ɍp��������A���X�Ɍ������Ă������낤�B�������㍂�͍ŋ߉������̂́A�����������L�єY��ł���A�������̉ƌv���������}�����މ\��������B�v

�u���̔w�i�ɂ͎��̗��R������B

�ٗp���ŋߐ������ʼn������A������p���I�ɐL�т�ƌ����܂�邽�߁A���Ɛ��N�Ԃ̎��Ɨ������ቺ���錩���݂��B���������A�����L�єY�݂̏��������ꂪ����B

RBA�\�z�̒ʂ�A�C���t������2����̐����ƂȂ��Ă���B�d�C�����Ƃ������i�̏㏸���C���t�����������グ�A�����ƊE�̐V�K�����҂ɂ�鋣���������t�̍�p�ނ��낤�B

�ăh�����ɂ���č��h���͏㏸���Ă���B�ʉݍ��̓C���t�����Ɛ��Y�ƌٗp��}���Ă��܂��B���h�����ɂ���āA�o�ςƃC���t���͊ɂ₩�ɂȂ邾�낤�B

�Z��s��͒n��ɂ���Ă��Ȃ���������B���i�㏸���傫���n������邪�A�����������a�炬�n�߂�����������B������v�s�s�ł͍��㐔�N�A���Ȃ�̐��̏W���Z��̒lj��������v�悳��A�ƒ��̐L�т͒ᐅ���ƂȂ��Ă���B���́A�ƌv�ɐ�߂�Z��[���䗦�������̐L�т������Ă��邱�Ƃ��B�v

�u�Z�߂�ƁA����̒�����͈����������o�ς��x�����Ă���B������������\�ȏ��܂��āA������͌��݂̐���X�^���X���ێ����邱�Ƃ��A�����\�Ȍo�� ��������уC���t���ڕW�̒B���Ɛ����I�Ɣ��f�����B�v

�[�[�[��€���[�[�[

���̌��RBA���قɂ�����́A�`���[�g�����Ă��܂���ł����B

�Ɉ˂�AAUD���ւ̌����������������悤�ł��B

AUD�͍��N�ɓ�����10���ȏ�㏸���Ă��܂��B���������AAUD�̐������猾���A7������10�����炢�̕ϓ����炢���������炢�ł͂Ȃ��ł��傤���B����ǂ��A��������RBA���F�X�Ǝ{����s���Ă��AAUD���ɑ䖳���ɂ���Ă��܂��̂ł́A�Q�������Ȃ�C���킩��Ȃ�����܂���B

�����A����X�X����Ȃ��Ƃ������Ă��A�����̉e���͂���܂����ł��B

AUD���́A�����ƌٗp�̉��P��x�点�ARBA�̃C���t���\�z����Y�������Ă��܂������ł��B�ł�AUD���ɂȂ�����A�ǂ��Ȃ�̂ł��傤�BUSD���ł��B

�������Ƃ��č��ŋN����Ȃ�A����Ȃ��Ƃ������Ă��Ӗ�������܂���B�ĉ����̒���TOP�ɔ�ׂ�ƁA�����ɉe���͂��Ȃ����Ƃ́A�����o�ϋK�̖͂�肾���ł��Ȃ��悤�ł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�����̉��U��ɒނ��Ȃ��������Ƃ͑吳���ł��B�����ƌ����Ă��A���O���͂ɂ͂���Ȃ��Ƃ͏����Ă��܂���BAUDUSD��AUDJPY���h��ɓ����āA�n�l�ɖ߂��̂��A���Ȃ葁�������悤�Ɍ����܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ����́u�s��\�z�ʂ茻��ێ��v�ɂȂ�Ɨ\�z���Ă��܂����B�В��邱�Ƃł�����܂���B

- ���O���͂ł́A�u�s��\�z�ʂ茻��ێ��v�������ꍇ�ɁA�������x�ɂ�����傫���A22pips�ȉ��������\����ɒ��˂Ȃ��������Ƃ�54������܂����B���\����͗z�����ɔ������邱�Ƃ������i71���j�Ȃ��Ă��܂��B�O��̐����œ��ʂ̗��グ�\�����Ȃ��Ȃ�������ŁA������傫�����m�E���̖ڈ��ɂ����āA�����������ߋ��̌X���ƒ��߂̏Ƃ��������Ă��܂����B����́A�Z�����Ƀ|�W�V�����擾�E�������J��Ԃ��A�l�q�����Ȃ��炪�ǂ��A�ƌ�����ł��܂����B

���ʂ́A�ߋ��̔������݂ŁA���Ε����ɐU��܂����B - ���O���͂ł́A�nj��ɑ����Q�����������ǂ��A����1���������ɑ��A���\����1�����o�߂��Ă��璼��11���������]���郊�X�N��17�������Ȃ��A�ƋL���Ă��܂����B���]���X�N�������̂́A�ނ��딭�\����10���b�ԂƑ����Ă��܂����B

����A���̕��͂Ƃ͈قȂ铮���ƂȂ�܂����B����L�q���������ׂ����l���܂��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�́A�w�W���\��̑����Q���E�Z�����m�ł����B

���ۂɂ͑S�R�Ⴄ������s���Ă��܂��܂����B�V�i���I�ʂ�Ɏ�����Ă�����A���܂����]��͂߂Ȃ����������m��܂���B

�������V�i���I�ʂ�Ɏ�������ɁA�`���[�g���������Ď���������R�͒P���ł��B���傤�ǒ��O�E����ɐl�Ƙb���Ă��āA��������������Ƃ��Ɏ���ł��Ȃ��������߂ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N07��28��

4-5. ���B�ENZ�o�ώw�WDB�i2017�N7���ŏI�Łj

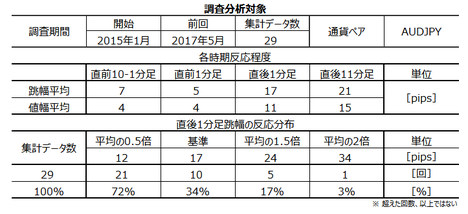

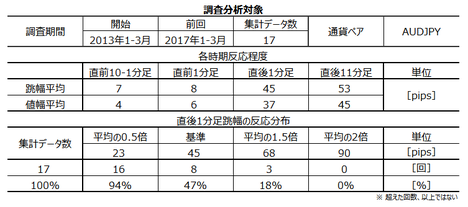

���B�̌o�ώw�W���\�O��̎����AUDJPY�ŁANZ�̌o�ώw�W���\�O��̎����NZDJPY�ōs���Ă��܂��B

��������A�ȑO�قǂł͂Ȃ��ɂ���A��i���ł͍������ʉ݂ł���A�퓊�����̂��߃��X�N�ɂ͂���������ア�Ƃ�������������܂��B

�I�Z�A�j�A�ʉ݂́A�����o�ώw�W�ɂ���đ傫�������X��������܂��B�����֘A�Œ��ڂ����͈ȉ�3�_�ł��B

�ЂƂ́A7��13���ɔ��\���ꂽ����4-6����GDP�ł��B���ʂ͑O�N��{6.9���ŁA1-3�����Ɠ��l�ł����B

�������{��2017�N�ʔN�������̖ڕW��6.5���O��ł��B�㔼���͖ڕW�����葱�������ƂɂȂ�܂��B����͑O�����l���������̂́A���߂̐��ڂ�����ƁA2016�N7-9���������ɁA����܂ł̉��~����㏸��ɓ]�����悤�ɂ������܂��B

�����ЂƂ́A7��27���ɕ��ꂽ�u�V�X�e�~�b�N���X�N��v�ł��B�V�X�e�~�b�N���X�N�Ƃ����̂́A�ЂƂ̌��ϕs�\�����X�Ɣg�y���Ă������Ƃł��B���ꂱ����v�e���������ɑ��s���������Ă������Ƃł��B

�܂������ǂ�����̂��A��̓I���e������Ă��Ȃ��悤�ł��B

���������u�V�X�e�~�b�N���X�N���N�������炢�Ȃ�A�ނ���o�ϐ������̂��̑��̂��Ƃ��]���ɂ������č\��Ȃ��v�|�A���͐������܂����B���̐�����v�Č��o���ɂ����L���͑����悤�ł��B������u�͂�A���������v���Ă����ƌ����Ă�����Ȃ����A�Ƃ������Ƃł��傤�B

�����āA���Ă���莋����k���N���́A�����̉e���͂𗊂�߂��ȋC�����܂��B���ĂƂ��Ƀg�b�v�̎x�������ቺ�E������Ă�����ł́A�������猩��Γ��đ��̍������Ƒ�����������R�ł��傤�B

�č��̈ӌ��ɋt�炤�k���N�����Ă��A���������邱�Ƃ͂܂��N���Ă��܂���B���ܒ��������邱�Ƃ́A�l���Ɋւ��悤�Ȃ��Ƃł��傤�B���������ԊW�ɉe�����傫�Ȏ{��E�����s���ɂ́A�Đ����̎x�������Ⴗ����悤�Ɏv���܂��B

���������p���_�Ԍ��������ł����B

���B��7���ɂ��ēZ�߂܂��B

��ƌi�����́A�f�Վ��x�������]������2016�N11������1�����x��ŁA�قځ{10�ȏ�̍��ʈ��肵����܂��BRBA�̍ŋ߂̌����́A�u������2017�N����2�����ɒB���āi1-3������2.1���A4-6������1.9���j�A���ƈꉟ���̂��߂ɒ����L�єY�݂�E�������A������AUD���Ŏז�����ȁv�Ƃ��������������Ă��܂��B

�ٗp���̂́A�V�K�ٗp�Ґ��̑�����3�����ȍ~�p�����Ă���A��Όٗp�Ґ������Ƃ��������e���P���i��ł��܂��B�����㏸�́A���{�̃A�x�m�~�N�X����2�N���炢�x�ꂽ�L��������܂��B

�o�ώ��Ԃ́A6���ɔ��\���ꂽ1-3����GDP�O�N�䂪�{1.7�����ŐV���ʂł��B���̌�A�������㍂�͑O���䂪4�����Ńv���X�]�����A����𐄒肳���Ă��܂��B�f�Վ��x�́A2016�N11������2�N8�����Ԃ�ɍ����]�����Ĉȗ��A�D���ł��B2017�N�N������̖f�Ս�����100��AUD���܂����B����A9����GDP���\���҂���܂��B

���āA�挎�����瓖�������ɂ����ĕĉ��p���̒���W�҂ɂ��ɘa�k�������������܂����B�����āA���B�o�ς͏�q�̒ʂ�A��s���̖��邳���f�[�^�Ŏ��������܂��B���̌��ʁA�s��ł́uRBA�����Ď�v������ɒǏ]����̂ł͂Ȃ����v�Ƃ̊��Ҋ�������܂����B

���������A7��4����RBA�������_�́A�]���Ɠ������u�i����ێ����j�����I�v�ł����B7��26���ɂ́ARBA���ق��u�����ő��̒����Ǐ]���Ȃ��v�Ƃ��������܂����B

����Ⴛ���ł��B

�����{��7���ɓ����Ă��獡��10�N�Ԃ̃C���t���������Ĕ��\���Ă��܂��i5���ɊT�v�����\����Ă��܂����j�B�����E���Z�̕���������v���Ă���A���ʂ͊ɘa�k���Ƃ����b�ɂ͂Ȃ�܂���B���{�̗A���C���t���ւ̓��������RBA�̒��������́A�C�O����̓��������ɗ��炸�ɍςގ����u���̋��܂���������Ă��܂��B

�����ŋ߂̖����RBA�����ł́A�����̍������������������Ƀ��X�N�Ƃ��đ����Ă��܂��B���{��������ɂ₩�ɂ���ɔ����n�߂��̂ł��B

�K�͂��傫��AUD����Q���҂��������Ă��邱�Ƃ́A

���A���C������邩�ł͂Ȃ��ł��傤���B�������̂��̔�����́A���������܂܂ɂȂ�ƌ�����ł��܂��B

NZ�o�ςɊւ��ẮA�O���F�m�ƕύX�Ȃ��ł��B

NZ�o�ώw�W�́A�����ĂƂ̓ԊW���n�߁A�����ł̕��F���ƌ����Ă��������炢�ŁA�悭�킩��܂���B����āA�s��\�z���قړI�����A���A����ɂ��ւ�炸�������傫��RBNZ�iNZ����j��������ɂ������ڂ��Ă����Ώ\���ł��B��������NZ�ɂ��ẮA��N�A�C�����C���O���b�V���Ƃ������O���炵�āA�ǂ��̍��̒N�Ȃ��悭�킩��Ȃ����炢�ł��B

1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu�����̊��ԁA�ɘa�I����ێ��v�̐������p�����Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��BRBNZ���Z����i�����j�́A����8��10���ɗ\�肳��Ă��܂��B

2017�N7��4���ARBA�͐��������1.5���ɐ����u���܂����B�����ŋ߂̋��Z���藝����̌��_�́u���݂̐���p�����A�o�ς̎����I�����ƃC���t�����̉Ɍq����v�Ƃ̌������p���I�Ɏ�����Ă��܂��B�������\���ꂽ�����̓��e�́A���̂悤�Ȃ��̂ł��i�Ӗ�E�v�Ă��܂��j�B

�H���u���Ɗ������P���Ă���ݔ��ғ������㏸�A�z�Ɠ����̌����̉e���ړI�ɎȂ��n��ł͊�Ɠ��������Ă��܂��B����A���������̊ɂ₩�Ȑ����Ɖƌv�̎؋������������ɂ��邽�߁A����͐L�єY��ł��܂��B�����āA�ٗp�̌p���I�ȐL�т���������Ă�����̂́A�������L�єY��ł��邽�߁A�����������b�������Ɨ\�z����܂��B�܂��A�Z��s�ꂪ�n�捷��������A�ƒ���20�N�Ԃ�̊ɂ₩�ȐL�тƂȂ��Ă���A�ƌv�̏Z��[�������̑����y�[�X�������̐L�т������Ă��܂��B ����āA�C���t�����̌��ʂ��͒ᐅ���̋����Ɏx�����ꂽ���̂��ƌ����܂��v

�@(���͎���) RBA���Z�����i2017�N8��1�����\���ʌ��؍ρj

�@(���͎���) RBA���Z����������c���^�i2017�N6��20��10:30���\���ʌ��؍ρj

RBNZ��������̔��\�ł͎s��\�z���قړI�����܂��B�����āu����ێ��v�̂Ƃ��ɂ��������傫���A������ւ̔��������������ł��B�����������m�F���Ă���ǂ������ă|�W�V����������Ă��Apips���҂��₷���̂ł��B���n�Ď��Ԃ�5�����\�Ȃ̂ŁA�N�����Ȃ��Ƃ����̂��ő�̖��ł��B

2017�N6��22���ARBNZ�͐��������1.75���ɐ����u�����Ƃ\���A�������̊��Ԋɘa�I�ƌ��y���܂����B

���āANZ�̃C���t�����͊��ɒ���ڕW��1-3���̒��Ԓl�܂ʼn��Ă��܂��B���������ARBNZ���ق́u2019�N�̒x�������܂ŗ��グ���J�n���Ȃ������݁v�ƕ\�����Ă��܂��B�����A�����ق�9���ޔC�\��i2017�N2��7�����\�j�ŁA���̌��2018�N3���܂ŕ����ق���s�߂�Ɣ��\����Ă��܂��B�ǂ̎������炩�A�����ύX�̉\�����������n�߂�ł��傤�B

�@(���͎���) RBNZ��������i2017�N6��22�����\���ʌ��؍ρj

7��9���A�����{�͍���10�N�ŃC���t��������750��AUD�𓊂��邱�Ƃ\���܂����B��ȓ�����͓S���E�����H�E���H�ƂȂ��Ă���A���{�����͈ȑO�̍z�R�u�[������̌o�ύ\������̎Y�ƍ\���]����ڎw�����߁A�Ƃ������Ƃ̂悤�ł��B

2016�N�̍�GDP��1.7��AUD�Ȃ̂ŁA��GDP��0.44��/�N�Ƒ����������킩��₷���ł��傤�B�C���p�N�g����{��GDP�K�͂ɒu��������A�P�N�x2���~���x�Ƃ������ƂɂȂ�܂��B����A���{�������ܗւN��邮�炢�A�C���t�������ɗ͂�����̂ł��B

���B�ENZ�̌i�C�w�W�ł͎�����s���Ă��܂���B�����̑�\�I�Ȍo�ώ����킩��Ȃ����A�����E�O���̎�v�c����͂߂܂���B�ނ���A�i�C�w�W������ΏۂƂ��ĂłȂ��A�����I�ȕ��͋C��͂ގ�i�Ƃ��ė��p��������L�p�ł��B

7��11���ɔ��\���ꂽNAB��ƌi�����w���́{15�ł����B�f�Վ��x�������]������2016�N11������1�����x��ŁA�i�������قځ{10�ȏ�̍��ʈ��肵����܂��B

7��31���ɔ��\���ꂽ7����NBNZ��ƌi�����́{19.4�ł����B4�����́{11�����ʂ̒�ƂȂ��āA5�E6����2�����A���ʼn��P���ĂĂ���A�͂��ɉ��~�ł��B

�l�������ɔ��\����鍋�B�����w�W��CPI�ɒ��ڂ��Ă����Ώ\���ł��B�A�������w����Y�ҕ����w���͂قڔ��������A����ɂ͕s�����ł��B

RBA�����i3���j�ł́A�C���t�����iCPI�O�N��j��2017�N��2��������A�Ɨ\�z���Ă��܂����B�����̐L�єY�݂������㏸��}���Ă���Ƃ̌����́A7��4����RBA����������\���̐����ł����y����܂����B

7��26���ɔ��\���ꂽ4-6����CPI�O�N��́{1.9���ł����B1-3����2.1��������������̂́A�܂�2016�N1-3�������N�_�Ƃ���㏸��͈ێ�����Ă��鐅���ł��B

�@(���͎���) �l��������ҕ����w���i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l�������Y�ҕ����w���i2017�N1��27�����\���ʌ��؍ρj

PPI�͂قƂ�ǔ������Ȃ��̂ŁA����Ɍ����܂���B

CPI�͔��ɑ傫���������܂��B�����A����1�����I�l��蒼��11�����I�l���������ɐL�тĂ����m���������̂ł��B���������w�W�ł́A�������Ĕ��\�������ׂ��Ń|�W�V�������������ɁA�nj��ŏ\���ł��B

7��18���ɔ��\���ꂽNZ4-6����CPI�O�����0�ɋ}�����܂����i1-3�����́{1���j�B2015�N10-12�����́�0.5�����Ƃ��āA���̌�͐���܂Ńv���X����L���Ă��܂����B�}�������͔c�����Ă��܂���B

���B�ٗp���v�ł��ŋ߁A���̍��Ɠ��l�ɒ����㏸�������ڂ���Ă��܂��B���������A���B�ł̓p�[�g�^�C���]�ƈ����t���^�C���]�ƈ����������Ă���_��������|�ł��Ӗ�������܂��B

7��20���ɔ��\���ꂽ���B�ٗp���v�ł́A���Ɨ����O�����l�ŁA�V�K�ٗp�Ґ��E��Όٗp�Ґ����O�����͂��ɑ����܂����B�V�K�ٗp�Ґ������O����茸�������̂́A�v���X�ێ�����Ă��܂����B��Όٗp�Ґ��̑����������Ă��܂��B

�@(���͎���) �ٗp���v�i2017�N7��20�����\���ʌ��؍ρj

�{�w�W�ւ̔����ɂ͓���������܂��B���O1�������A���Ȃ�A����1�������z���ƂȂ�\���������A���̌��������L�������ł��B���O1�������A���Ȃ�A�nj��O����ł��B

RBA�����݂ł́A2019�N�`2020�N�̐�������3���ƌ�����ł��܂��B

���������AIMF�ł�2017�N�̐�������3.1���A2018�N��3.0���ƌ�����ł��܂��i2017�N4�����_�̌��ʂ��j �B2016�N10�����_�ł́A�e0.4���E0.1���ƌ�����ł����̂�����A���Ȃ�啝�ȏ���C���ł��B�Ƃ�����ARBA���ʂ��ɔ�ׂāAIMF�͑����ɍ��B�o�ς̐����𑁂��傫��������ł��邱�ƂɂȂ�܂��B

���₪�u�܂������v�Ƃ����̂ɁA�s�ꂪ�u���グ�͂܂����v�Ƃ�������́A���������M���b�v�ɂ������ł��B

6��7���ɔ��\���ꂽ���B1-3����GDP�́A�O����i�{0.3���j�E�O�N��i�{1.7���j�Ƃ��ɑO�ʁi�e�{1.1���E�{2.4���j�������܂����B

�@(���͎���) �l����GDP�i2017�N6��7�����\���ʌ��؍ρj

�����͔�r�I���肵�đ傫�����̂́A�ɒ[�ɑ傫���͂���܂���B���\��ɏ��������̒l������邱�Ƃ͂����Ă��A���]����m���͒Ⴂ���߁A�����ȕ������o�債�ď�����nj����J��Ԃ��Ă���A���Ғl���v���X�ɂȂ�܂��B�������������ɓO���Ď��v���グ�邽�߂ɂ́A�����������J��Ԃ��E���l�i���l�j�݂͂����邮�炢�Ȃ������Ȃ��A�Ƃ����S�ǂ̈ӎv����ɕK�v�ł��B

6��15���ɔ��\���ꂽNZ1-3����GDP�O����́{0.5���ł����B2015�N7-9�����ȍ~�A�{1���t�߂ɉ��Ă������̂́A10-12�������{0.4���ɗ������݁A��������͂��ɉł��B

���n�Ď��Ԃ̔��\������06:45�Ȃ̂ŁAFX��Ђɂ���Ă͂܂�������ԑO�Ƃ������Ƃ�������܂��B

�@(���͎���) NZ�l����GDP�i2016�N12��21�����͍ρj

���̂Ƃ�����ł��Ȃ������̂ł��B

�i2-1�j����

���B�͐�i���ōł�����̐l���������҂���鍑�ł��B�l�����͏���w�W�⏬���w�W�ɑ������I���P�������炵�܂��B

8��4���ɔ��\���ꂽ6�����������㍂�O����́{0.3���ł����B5�������{0.6���A4�������{1.0���Ȃ̂ŁA1-3��������4-6�����͏�����啝�ɐL�т���̂ł͂Ȃ��ł��傤���B

�@(���͎���) �������㍂�i2017�N8��4�����\���ʌ��؍ρj

�@(���͎���) �l�����������㍂�i2017�N5��9�����\���ʌ��؍ρj

�����w�W�͂��܂�傫�����������A�������ŏ��ɒ��˂Ă����̌�̔������L�єY�ތX��������܂��B���������w�W�͒nj�������̂ŁA���܂�傫�ȗ��m�����҂ł��܂���B���������w�W�ƌ����Ă��ǂ��ł��傤�B

5��15���ɔ��\���ꂽNZ1�3�����������㍂�w���O����́{1.5���ł����B�l�������\��NZ�������㍂�w���́A2013�ȍ~�Ɉ�x���}�C�i�X�ƂȂ��Ă��܂���B

���\�����͌��n�~���Ԃ�07:45�Ȃ̂ŁA����ł��Ȃ����Ԃł͂���܂���B���������������傫���悤�Ȃ̂ŁA�������n�߂Ă��ǂ������m��܂���B

�i2-2�j�Z��

���B�ɂ͓����������������Ă���A�����ŋ߂�RBA���Z���藝����͏Z��i�����ւ̌��O���p���I�Ɏ����Ă��܂��B�ŋ߁A���̑�Ƃ��ē����ړI�Z��̃��[�������������グ�����̂́A2017�N6��20���ɔ��\���ꂽ1-3�����Z��i�w���ł͂܂����̌��ʂ������܂���B1-3�����͑O�N��10�����̉��i�w���㏸�ƂȂ��Ă��܂����B

7��3���ɔ��\���ꂽ���B5�����Z��������O����́�5.6���ł����B3�����ړ����ςŋ��������������A9-11�����12-1���͑�����3-5���͂ق�9-11�����݂܂Ō������܂����B

7��11���ɔ��\���ꂽ���B5�����Z��[�������O����́{1.0���ł����B�����A2016�N11�����́{1.0������͌����������A2�E3�E4�����̓}�C�i�X�������̂ŁA5�����P�����{1.0���ł�����Ƃ��Ă͂܂��A���������X�����~�܂����Ƃ͌����܂���B

RBA�̏Z��i�}�����ʂ������n�߂Ă���̂����m��܂���B

�i���͎���j�l�����Z��i�w���i2017�N6��20�����\���ʌ��؍ρj

�{�w�W�͔����������������̂́A�u�s��\�z��ǂ��^�v��70�����x�̊��ғI�������m�F�ł��Ă��܂��B�����āA�ŋ߂̏Z��i�����̉e���ŁA���\��̗z������70�����Ă��܂��B���������Ӗ��Ŏ�����₷���w�W�ł��B

NZ�̏Z��֘A�w�W�ł͎�����s���Ă��܂���B

7��31���ɔ��\���ꂽ6�����Z��������O����́�1.0���ł����B5�����́{7.0���A4�����́�7.6���������̂ŁA�㉺���őO���̔����Ƃ��Ă͏������������ƂɂȂ�܂��B

7��6���ɔ��\���ꂽ���B5�����f�Վ��x�́{24.7��AUD�ł����B2016�N11������2�N8�����Ԃ�ɍ����]�����A4������5.55��AUD�܂ŋ}�����Ă����̂ŁA���]�}�㏸�ł��B�N������̖f�Ս�����100��AUD���܂����B

7��26���ɔ��\���ꂽNZ6�����f�Վ��x�́{2.42��NZD�ł����BNZ�f�Վ��x�́A2017�N3�������獕���]�����Ă���A�����4�����A�������ƂȂ�܂��BNZ�f�Վ��x��8�E9�����ɖ��N�Ԏ����ő剻����X��������A�������炢����Ԏ��]���̉\�������܂�܂��B

��������A�ȑO�قǂł͂Ȃ��ɂ���A��i���ł͍������ʉ݂ł���A�퓊�����̂��߃��X�N�ɂ͂���������ア�Ƃ�������������܂��B

�y4-5-1. 7���T�ρz

�I�Z�A�j�A�ʉ݂́A�����o�ώw�W�ɂ���đ傫�������X��������܂��B�����֘A�Œ��ڂ����͈ȉ�3�_�ł��B

�ЂƂ́A7��13���ɔ��\���ꂽ����4-6����GDP�ł��B���ʂ͑O�N��{6.9���ŁA1-3�����Ɠ��l�ł����B

�������{��2017�N�ʔN�������̖ڕW��6.5���O��ł��B�㔼���͖ڕW�����葱�������ƂɂȂ�܂��B����͑O�����l���������̂́A���߂̐��ڂ�����ƁA2016�N7-9���������ɁA����܂ł̉��~����㏸��ɓ]�����悤�ɂ������܂��B

�����ЂƂ́A7��27���ɕ��ꂽ�u�V�X�e�~�b�N���X�N��v�ł��B�V�X�e�~�b�N���X�N�Ƃ����̂́A�ЂƂ̌��ϕs�\�����X�Ɣg�y���Ă������Ƃł��B���ꂱ����v�e���������ɑ��s���������Ă������Ƃł��B

�܂������ǂ�����̂��A��̓I���e������Ă��Ȃ��悤�ł��B

���������u�V�X�e�~�b�N���X�N���N�������炢�Ȃ�A�ނ���o�ϐ������̂��̑��̂��Ƃ��]���ɂ������č\��Ȃ��v�|�A���͐������܂����B���̐�����v�Č��o���ɂ����L���͑����悤�ł��B������u�͂�A���������v���Ă����ƌ����Ă�����Ȃ����A�Ƃ������Ƃł��傤�B

�����āA���Ă���莋����k���N���́A�����̉e���͂𗊂�߂��ȋC�����܂��B���ĂƂ��Ƀg�b�v�̎x�������ቺ�E������Ă�����ł́A�������猩��Γ��đ��̍������Ƒ�����������R�ł��傤�B

�č��̈ӌ��ɋt�炤�k���N�����Ă��A���������邱�Ƃ͂܂��N���Ă��܂���B���ܒ��������邱�Ƃ́A�l���Ɋւ��悤�Ȃ��Ƃł��傤�B���������ԊW�ɉe�����傫�Ȏ{��E�����s���ɂ́A�Đ����̎x�������Ⴗ����悤�Ɏv���܂��B

���������p���_�Ԍ��������ł����B

�[�[�[��€���[�[�[

���B��7���ɂ��ēZ�߂܂��B

��ƌi�����́A�f�Վ��x�������]������2016�N11������1�����x��ŁA�قځ{10�ȏ�̍��ʈ��肵����܂��BRBA�̍ŋ߂̌����́A�u������2017�N����2�����ɒB���āi1-3������2.1���A4-6������1.9���j�A���ƈꉟ���̂��߂ɒ����L�єY�݂�E�������A������AUD���Ŏז�����ȁv�Ƃ��������������Ă��܂��B

�ٗp���̂́A�V�K�ٗp�Ґ��̑�����3�����ȍ~�p�����Ă���A��Όٗp�Ґ������Ƃ��������e���P���i��ł��܂��B�����㏸�́A���{�̃A�x�m�~�N�X����2�N���炢�x�ꂽ�L��������܂��B

�o�ώ��Ԃ́A6���ɔ��\���ꂽ1-3����GDP�O�N�䂪�{1.7�����ŐV���ʂł��B���̌�A�������㍂�͑O���䂪4�����Ńv���X�]�����A����𐄒肳���Ă��܂��B�f�Վ��x�́A2016�N11������2�N8�����Ԃ�ɍ����]�����Ĉȗ��A�D���ł��B2017�N�N������̖f�Ս�����100��AUD���܂����B����A9����GDP���\���҂���܂��B

���āA�挎�����瓖�������ɂ����ĕĉ��p���̒���W�҂ɂ��ɘa�k�������������܂����B�����āA���B�o�ς͏�q�̒ʂ�A��s���̖��邳���f�[�^�Ŏ��������܂��B���̌��ʁA�s��ł́uRBA�����Ď�v������ɒǏ]����̂ł͂Ȃ����v�Ƃ̊��Ҋ�������܂����B

���������A7��4����RBA�������_�́A�]���Ɠ������u�i����ێ����j�����I�v�ł����B7��26���ɂ́ARBA���ق��u�����ő��̒����Ǐ]���Ȃ��v�Ƃ��������܂����B

����Ⴛ���ł��B

�����{��7���ɓ����Ă��獡��10�N�Ԃ̃C���t���������Ĕ��\���Ă��܂��i5���ɊT�v�����\����Ă��܂����j�B�����E���Z�̕���������v���Ă���A���ʂ͊ɘa�k���Ƃ����b�ɂ͂Ȃ�܂���B���{�̗A���C���t���ւ̓��������RBA�̒��������́A�C�O����̓��������ɗ��炸�ɍςގ����u���̋��܂���������Ă��܂��B

�����ŋ߂̖����RBA�����ł́A�����̍������������������Ƀ��X�N�Ƃ��đ����Ă��܂��B���{��������ɂ₩�ɂ���ɔ����n�߂��̂ł��B

�K�͂��傫��AUD����Q���҂��������Ă��邱�Ƃ́A

- 2017�N�͌���ێ��A2018�N�͗��グ�ɐ����]���A�Ƃ����s��F��

- ������3�����ւ̓��B������2019-2020�N���A�Ƃ�������F��

���A���C������邩�ł͂Ȃ��ł��傤���B�������̂��̔�����́A���������܂܂ɂȂ�ƌ�����ł��܂��B

�[�[�[��€���[�[�[

NZ�o�ςɊւ��ẮA�O���F�m�ƕύX�Ȃ��ł��B

NZ�o�ώw�W�́A�����ĂƂ̓ԊW���n�߁A�����ł̕��F���ƌ����Ă��������炢�ŁA�悭�킩��܂���B����āA�s��\�z���قړI�����A���A����ɂ��ւ�炸�������傫��RBNZ�iNZ����j��������ɂ������ڂ��Ă����Ώ\���ł��B��������NZ�ɂ��ẮA��N�A�C�����C���O���b�V���Ƃ������O���炵�āA�ǂ��̍��̒N�Ȃ��悭�킩��Ȃ����炢�ł��B

1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu�����̊��ԁA�ɘa�I����ێ��v�̐������p�����Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��BRBNZ���Z����i�����j�́A����8��10���ɗ\�肳��Ă��܂��B

�y4-5-2. ����w�W�z

(1) ���Z����

2017�N7��4���ARBA�͐��������1.5���ɐ����u���܂����B�����ŋ߂̋��Z���藝����̌��_�́u���݂̐���p�����A�o�ς̎����I�����ƃC���t�����̉Ɍq����v�Ƃ̌������p���I�Ɏ�����Ă��܂��B�������\���ꂽ�����̓��e�́A���̂悤�Ȃ��̂ł��i�Ӗ�E�v�Ă��܂��j�B